EXAMEN DES ARTICLES

TITRE IER

RELEVÉ DE

SITUATION INDIVIDUELLE AU TITRE DES CONTRATS D'ASSURANCE DE RETRAITE

SUPPLÉMENTAIRE VIA UN SERVICE EN LIGNE

Article

1er

Création d'un relevé de situation individuelle

récapitulant les droits constitués par les assurés au

titre des produits d'épargne retraite

Cet article vise à confier au GIP Union retraite, à travers son portail en ligne Info retraite, une mission d'information sur les produits de retraite supplémentaire détenus par un assuré

I - Un nécessaire renforcement de la prévention de la déshérence des contrats de retraite supplémentaire

A. La retraite supplémentaire, un produit encore marginal

1. Une grande diversité de produits

Les contrats de retraite supplémentaire se caractérisent par la fourniture de prestations liées à la cessation d'activité professionnelle, s'ajoutant aux prestations servies par les régimes de retraite légalement obligatoires . Contrairement à la retraite par répartition, la retraite supplémentaire prend la forme de produits de capitalisation sur des comptes individuels.

On distingue les contrats d'assurance retraite selon leur caractère individuel (comme le PERP) ou collectif, selon leur souscription - contrats à adhésion obligatoire ou à adhésion facultative -, et selon leurs modalités - contrats à cotisations définies ou à prestations définies . Certains produits visent les salariés à travers leur entreprise (comme les Perco ou les contrats dits « art. 39 », « art. 82 » ou « art. 83 ») quand d'autres sont dédiés aux travailleurs non-salariés (c'est le cas du « Madelin »).

Si la prestation servie communément par un produit d'épargne retraite est le versement d'une rente viagère - sur le modèle d'une pension de retraite -, des sorties en capital sont possibles selon les contrats et sous différentes conditions. La possibilité de préférer une sortie en capital à des versements sous forme de rente viagère a été assouplie par la réforme du cadre juridique issu de la loi Pacte et de l'ordonnance relative à la réforme de l'épargne retraite qui l'a suivie créant les nouveaux « plans d'épargne retraite » (PER).

2. Des encours encore marginaux dans la construction de la retraite en France

Selon les derniers chiffres de la DREES, les cotisations au titre de contrats de retraite supplémentaire représentaient en 2018 13 milliards d'euros, quand, la même année, les prestations servies s'élevaient à 7,7 milliards d'euros.

En comparaison de l'ensemble des régimes de retraite, obligatoires ou non, la retraite supplémentaire représentait en 2018 4,5 % des cotisations versées et seulement 2,4 % des prestations servies.

B. Un constat de déshérence problématique des contrats de retraite supplémentaire

1. Une déshérence identifiée

Deux rapports récents ont mis en avant la problématique de la déshérence des contrats de retraite supplémentaire.

L'Autorité de contrôle prudentiel et de résolution (ACPR) a remis le 24 mai 2018 un rapport au Parlement, prévu par la loi Sapin II, relatif aux contrats d'assurance vie dont les prestations sont liées à la cessation d'activité professionnelle.

L'ACPR constate des risques accrus de déshérence pour ces contrats, expliquant que « les contrats de retraite supplémentaire présentent des caractéristiques susceptibles de les exposer au phénomène de déshérence puisqu'ils sont conçus pour être souscrits pour une durée longue , augmentant ainsi le risque de perte de contact avec les assurés concernés : changement d'employeur ; déménagement de l'assuré ; disparition de l'entreprise souscriptrice ; disparition de l'intermédiaire ayant proposé le contrat et intervenant dans la gestion de la relation entre l'assureur et le souscripteur ou l'assuré, etc. ».

Les chiffres établis par l'ACPR font état de montants conséquents non sollicités par leurs bénéficiaires. Ainsi, selon l'autorité, à fin 2016, « les contrats de retraite supplémentaire à adhésion obligatoire ou facultative non liquidés passé l'âge de 62 ans représentent 1 ( * ) environ 10,6 milliards d'euros (provisions constituées pour assurer le paiement de la prestation de retraite garantie). Ils atteignent un montant de 5,4 milliards d'euros si on prend comme référence l'âge de 65 ans et s'élèvent encore à 1,8 milliard d'euros pour les assurés âgés de plus de 70 ans ».

La liquidation du contrat d'épargne retraite ne se fait pas toujours à l'âge d'ouverture des droits ni lors du départ effectif à la retraite : ces dates sont des repères ou conditions pour que la liquidation soit possible, mais celle-ci n'est pas à ces dates rendue nécessaire. Aussi, si l'on peut évaluer les montants non liquidés, il est en revanche très difficile d'estimer la déshérence réelle des produits. La baisse des montants non liquidés selon l'âge considéré dans les chiffres de l'ACPR montre d'ailleurs que la non liquidation ne signifie pas la déshérence du contrat.

L'ACPR remarquait une augmentation entre 2015 et 2016 du nombre de contrats non liquidés passé 70 ans, concluant à des stocks croissants lorsque l'âge de l'assuré augmente. L'ACPR identifie ainsi dans son rapport un stock de contrats « problématiques » du fait de leur ancienneté, pour lesquels le contact avec l'assuré a été rompu.

Parmi les produits examinés, l'autorité souligne la difficulté plus importante qu'elle constate autour des contrats à adhésion obligatoire . En effet, les informations détenues par les assureurs sur les bénéficiaires sont parfois lacunaires, ne permettant pas la bonne identification, alors même que certains bénéficiaires n'ont pas conscience de leurs droits et ne les sollicitent donc pas. Le taux de plis non distribués sur ces contrats est à ce titre un indicateur préoccupant. L'autorité pointait enfin les démarches très inégales des assureurs en vue d'atteindre les bénéficiaires des contrats, alors que cette recherche relève bien de leur responsabilité.

Une série de recommandations ont été formulées par l'ACPR, au titre desquelles une évolution de la réglementation sur la liquidation des contrats par exemple, ou une meilleure fiabilisation des données des assureurs. L'autorité appelait en outre à des solutions complémentaires pouvant comprendre un recours à des bases de données tierces. Elle considérait enfin que le GIP pourrait servir de socle à un système d'information en matière de retraite supplémentaire .

La Cour des comptes a elle aussi fait état de ses préoccupations concernant la déshérence des contrats de retraite supplémentaire. Elle a ainsi alerté sur ce sujet dans le cadre de son rapport public annuel 2019 , dans une partie consacrée aux avoirs bancaires et aux contrats d'assurance vie en déshérence.

La Cour appelait à réfléchir à la fixation d'un terme par défaut obligeant les assureurs à rechercher les bénéficiaires, d'une part, et à des échanges d'information entre les assureurs et le GIP Union retraite , d'autre part.

2. Des dispositions de lutte contre la déshérence étendues aux contrats de retraite supplémentaire

Un des moyens identifié de lutte contre la déshérence est le renforcement de l'information des souscripteurs. Différentes obligations d'information ont récemment complété la réglementation en vigueur applicable aux contrats de retraite supplémentaire.

Si la loi « Eckert » 2 ( * ) adoptée en 2014 visait notamment à lutter contre la déshérence des contrats d'assurance vie, celle-ci trouvait difficilement à s'appliquer en matière de retraite supplémentaire . En effet, comme le rappelait la Cour des comptes, ces derniers sont dépourvus de terme et prévoient pour la plupart une sortie en rente viagère. La loi « Pacte » 3 ( * ) a permis d'avancer sur ce point en étendant les dispositions de la loi Eckert aux contrats ne comportant pas de terme . Les obligations d'information des bénéficiaires de contrats de retraite supplémentaire s'en trouvent donc renforcées.

En outre, toujours en matière d'information, la loi « Sapin II » 4 ( * ) est également venue apporter de nouvelles dispositions s'appliquant aux contrats de retraite supplémentaire, une information annuelle devant être produite à partir de l'âge légal d'ouverture des droits à la retraite . Comme le souligne le Comité consultatif du secteur financier, cette date n'est pas nécessairement celle prise en compte pour la retraite supplémentaire.

3. Des pistes issues des travaux du Comité consultatif du secteur financier

À la suite de ces deux rapports, le Comité consultatif du secteur financier (CCSF), saisi par l'un de ses membres, M. Daniel Labaronne, député, a formulé une recommandation adoptée à l'unanimité le 21 janvier 2020 , issue des travaux de deux réunions du comité entre novembre 2019 et janvier 2020.

Le CCSF a constaté différentes évolutions législatives récentes permettant d'avancer sur la question. D'un point de vue opérationnel, il a également souligné la mise en oeuvre en cours de l'accès aux fichiers de domiciliation fiscale pour les personnes décédées , via l'AGIRA .

Le comité, par cette recommandation :

- propose, suivant une piste suggérée par la Cour des comptes, d'élargir les missions légalement définies du GIP Union retraite afin d'y intégrer l'information relative aux contrats de retraite supplémentaire détenus par un assuré ;

- envisage de faire porter le financement de la mise en oeuvre des nouvelles fonctionnalités assurées par le GIP par les gestionnaires des contrats d'épargne ;

- rappelle que l'information des bénéficiaires relève bien d' obligations légales faites aux gestionnaires ;

- préconise de renforcer l'information du bénéficiaire par l'entreprise au moment de la rupture du contrat de travail .

II - De nouvelles missions confiées au GIP Union retraite au titre d'un « droit à l'information » en matière de retraite supplémentaire

A. Un dispositif initial centré sur le droit à un relevé de situation personnel

Le I de l'article 1 er modifie l'article L. 161-17 du code de la sécurité sociale. Cet article, modifié par la loi de 2014 garantissant l'avenir et la justice du système de retraites, consacre un droit à l'information sur le système de retraite par répartition. Il confie également la mise en oeuvre de l'effectivité des droits reconnus aux assurés du système de retraite à un groupement d'intérêt public - le GIP Union retraite.

Le 1° procède à des modifications rédactionnelles anticipant les conséquences des ajouts conduits au 2°.

Le 2° ajoute un VII complétant l'article L. 161-17, destiné à porter les nouvelles dispositions de mise à disposition d'informations . Ce nouveau paragraphe complétant l'article est composé de six alinéas :

- le premier consacre un droit à un relevé de situation actualisé sur les produits d'épargne retraite détenus par une personne, auquel le service en ligne prévu à cet article, le site Info retraite, doit donner accès ;

- le deuxième prévoit une transmission électronique annuelle au GIP Union retraite , par les gestionnaires des produits, des informations nécessaires à ce relevé, ainsi que la création d'un répertoire dédié à cet effet ;

- le troisième permet aux gestionnaires de collecter et conserver le numéro d'inscription au répertoire national d'identification des personnes physiques des personnes concernées. Un décret en Conseil d'État encadre cet accès au RNIPP, après avis de la Commission nationale de l'informatique et des libertés (CNIL) ;

- le quatrième concerne la convention liant le groupement aux gestionnaires . Celle-ci prévoit, outre la liste des informations transmises au groupement, le financement par les gestionnaires des besoins informatiques nécessaires à la mise en oeuvre de ces nouvelles fonctionnalités ;

- le cinquième renvoie au code monétaire et financier pour la définition des gestionnaires concernés . La définition retenue à l'article L. 224-8 dudit code vise ainsi, selon la forme du plan d'épargne retraite : l'entreprise d'assurance, la mutuelle ou union, l'institution de prévoyance ou union, l'organisme de retraite professionnelle supplémentaire, l'établissement de crédit, l'entreprise d'investissement ou l'établissement habilité pour les activités de conservation ou d'administration d'instruments financiers ;

- le sixième prévoit la fixation des produits concernés par un décret en Conseil d'État. La mise en oeuvre des dispositions du VII créé doit enfin se faire dans les dix-huit mois suivant leur publication.

Le II modifie l'article L 161-17-1 du code de la sécurité sociale. Il prévoit, au sein de l'article consacré au groupement d'intérêt public - GIP Union retraite, l'inscription au titre des missions de ce dernier le pilotage et la mise en oeuvre du relevé d'informations prévu au VII nouvellement créé.

B. Un dispositif remanié à l'Assemblée nationale, dans sa mise en oeuvre opérationnelle et ses contrôles

1. Des précisions essentiellement rédactionnelles en commission

La commission a procédé à plusieurs modifications du texte en commission, toutes à l'initiative du rapporteur. Différentes modifications sont de nature rédactionnelle au sein de l'article 1 er ainsi que de l'intitulé du titre I er de la proposition de loi 5 ( * ) .

La commission des affaires sociales de l'Assemblée nationale a précisé la formulation du champ du financement établi par la convention liant le GIP et les gestionnaires, entendant le fonctionnement et la publicité du nouveau dispositif 6 ( * ) .

Principale modification de fond apportée à cet article, un contrôle de l'Autorité de contrôle prudentiel et de résolution sur la bonne transmission des informations par les gestionnaires 7 ( * ) est désormais prévu ar la commission qui, à cet effet, modifie tant le VII créé que le code monétaire et financier.

Une anticipation possible par décret 8 ( * ) a enfin été rendue possible.

2. Des modifications de principe et de structure en séance publique

L'Assemblée nationale a, en séance publique, procédé à des modifications substantielles du texte de l'article 1 er établi par la commission.

Une modification de principe notable a été réalisée, à l'initiative de M. Da Silva et plusieurs de ses collègues 9 ( * ) , à la première et la seconde phrases du VII créé. Se présentant comme une clarification, la formulation retenue consacre pour toute personne un droit à l'information sur les produits d'épargne retraite détenus par celle-ci , et non un droit à un relevé de situation personnelle.

Concernant le contrôle de l'ACPR souhaité en commission, les députés ont, sur propositions du Gouvernement 10 ( * ) , modifié la disposition prévoyant la création du répertoire d'accueil des informations transmises par les gestionnaires ainsi que la transmission des informations nécessaires . Ils ont ainsi renvoyé à des dispositions propres aux codes des assurances, de la mutualité et monétaire et financier les obligations des gestionnaires en matière de transmission par voie électronique à un rythme au moins annuel . Un nouvel article est ainsi créé à cet effet au sein de chacun de ces trois codes. Les dispositions nouvelles dans chacun des codes étant dans le champ du contrôle de l'ACPR prévu par les dispositions desdits codes, l'Assemblée a supprimé la mention expresse de ce contrôle au sein de l'article 1 er ainsi que la modification portée à cet effet au code monétaire et financier.

À l'initiative de M. Da Silva et plusieurs de ses collègues 11 ( * ) , l'Assemblée nationale a, par un nouvel alinéa, précisé le cas où l'identification du détenteur du contrat ne serait pas certaine pour le GIP parmi plusieurs titulaires potentiels . L'éventualité de l'existence des droits serait alors notifiée à l'ensemble de ceux-ci. Sur proposition du rapporteur 12 ( * ) , les députés ont également supprimé les dispositions relatives à la collecte et la conservation du numéro d'inscription au répertoire national d'identification des personnes physiques des titulaires de contrats.

Toujours sur proposition de M. Da Silva et plusieurs de ses collègues 13 ( * ) , l'Assemblée nationale a prévu que la convention mentionnée au VII et conclue entre le GIP et les gestionnaires doit préciser également la nature des informations transmises et les modalités de cette transmission.

L'Assemblée a en outre, à l'initiative du Gouvernement 14 ( * ) , substitué au renvoi au code monétaire et financier une liste exhaustive des organismes visés par le terme « gestionnaires » retenu à ce VII, reprenant à l'identique ceux listés à l'article L. 224-8 dudit code.

Le financement des dispositions nouvelles par les gestionnaires est enfin précisé par un amendement de M. Da Silva et plusieurs de ses collègues prévoyant à ce titre des recettes perçues par le GIP .

III - Une préservation du dispositif opérationnel par la commission des affaires sociales du Sénat sous réserve de garanties et principes renforcés

A. Un maintien du dispositif dans son aspect opérationnel

La commission souscrit aux objectifs visés par l'auteur de la présente proposition de loi que sont la prévention et la résorption de la déshérence de contrats de retraite supplémentaire.

Si elle s'est interrogée sur la pertinence de faire porter de nouvelles informations de cette nature par le site Info retraite , la commission a choisi de conserver cette fonctionnalité , clé de voûte du nouveau dispositif.

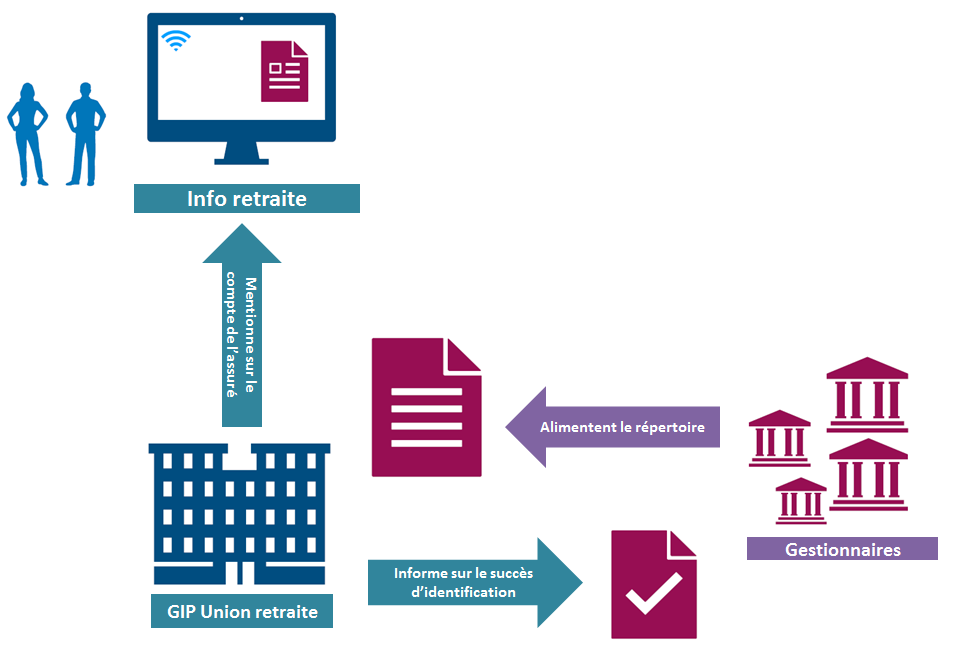

Elle a ainsi préservé le schéma opérationnel proposé par l'Assemblée nationale, à savoir :

- la création d'un répertoire alimenté par les gestionnaires de produits de retraite supplémentaire ;

- le traitement par le GIP Union retraite des informations transmises et leur affectation sommaire aux comptes des assurés ;

- l'affichage sur le compte de l'assuré de son statut de potentiel bénéficiaire d'un ou plusieurs produits d'épargne retraite auprès de gestionnaires désignés.

La commission insiste cependant sur la mission qui doit rester celle du GIP et de son service en ligne : le site Info retraite doit ainsi bien demeurer un vecteur d'informations et de services essentiellement liés à la retraite obligatoire dans une visée de convergence et de mutualisation inter régimes. Le dispositif retenu ici ne saurait constituer la première étape d'une réunion de toutes les formes de retraites, obligatoires et facultatives.

Aussi, la commission a procédé à plusieurs modifications du dispositif de l'article 1 er , afin d'y apporter des clarifications et d'en assurer un meilleur encadrement.

B. Une nécessaire clarification de principe

La commission a souhaité être vigilante tant sur le dispositif en lui-même que sur ses implications symboliques.

1. La rectification d'un « droit à l'information » dépourvu de sens

La commission a choisi de revenir sur la rédaction retenue en séance publique par l'Assemblée nationale pour la désignation des nouvelles fonctionnalités offertes . Elle a en effet considéré que la première phrase du VII créé consacrait par sa rédaction un nouveau « droit à l'information » en matière de retraite supplémentaire .

Or, si des dispositions existantes dans d'autres codes garantissent déjà l'information des bénéficiaires de ces produits , il ne s'agit pas ici de consacrer un nouveau « droit », sur le même plan que le droit à l'information garanti à l'article L. 161-17. Aussi, la formule retenue laisse également entendre que l'ensemble des informations relatives aux produits serait disponible sur le service en ligne, ce qui n'est pas l'intention du législateur. Par surcroît, cet éventuel droit ne pourrait être principalement assimilé à l'action du GIP Union retraite consistant en une seule mise à disposition d'informations ne relevant pas de ses organismes membres.

En outre, alors que l'article L. 161-17 du code de la sécurité sociale porte dans son intégralité sur la formulation et la mise en oeuvre du droit à l'information sur le système de retraite par répartition , la commission n'a pas souhaité le compléter par des dispositions qui ne participent pas de ce droit à l'information, ni ne relèvent du système par répartition .

Souhaitant ainsi prévenir toute confusion pour l'assuré avec le droit à l'information consacré au cours des dernières réformes des retraites, la commission a modifié cette première phrase par un amendement COM-2 du rapporteur et clarifié l'intention du dispositif .

2. Des informations ne relevant pas de la sécurité sociale

La commission a également voulu rappeler son attachement à la définition du champ de la sécurité sociale .

a) Un transfert des nouvelles dispositions au sein du code monétaire et financier

En effet, les récents débats parlementaires, notamment la loi relative à la croissance et la transformation des entreprises, ont souligné la sensibilité que pouvaient porter des modifications faites aux modalités d'encadrement des produits de retraite supplémentaire . L'assimilation des produits d'épargne retraite à un « troisième étage de la fusée » venant s'ajouter aux retraites obligatoires - base et complémentaire - fait également débat au regard de possibilités accrues de sorties en capital et non de liquidations sous une forme de rente viagère .

Aussi, considérant d'une part que les produits de retraite supplémentaire ne figurent au sein du code de la sécurité sociale qu'essentiellement au titre du régime de cotisations sociales auquel ils sont soumis, et d'autre part que la récente réforme du cadre juridique des plans d'épargne retraite a consacré ces nouveaux produits au sein du code monétaire et financier quand les produits de retraite supplémentaire préexistants à la réforme de 2019 ont vocation à disparaître, la commission a choisi, par cohérence, de porter ces dispositions nouvelles au sein de ce même code monétaire et financier .

Ainsi, l'amendement COM-2 proposé par votre rapporteur substitue à l'ajout d'un VII à l'article L. 161-17 du code de la sécurité sociale la création d'un article L. 224-7-1 du code monétaire et financier et procède en conséquence aux différentes coordinations nécessaires au sein de l'article 1 er pour les diverses dispositions codifiées. Cet amendement apporte une clarification mais préserve l'intention poursuivie par le texte transmis au Sénat.

En outre, afin de garantir la bonne application du texte à l'ensemble des produits de retraite supplémentaire , la commission a prévu par ce même amendement que la liste des produits concernés fixée par décret en Conseil d'État ne saurait être entendue comme restreinte aux seuls produits issus de la réforme « Pacte » .

La commission a enfin maintenu l'inscription de la nouvelle mission au sein de l'article L. 161-17-1 relatif aux actions du GIP Union retraite.

b) Des précisions obligatoires quant à la nature des produits faisant l'objet d'informations nouvelles via le site Info retraite

Les prestations servies par les régimes obligatoires sont légalement garanties, ce qui n'est pas le cas des produits de retraite supplémentaire . Toute confusion doit être évitée dans l'esprit de l'assuré qui disposerait désormais, aux côtés de ses droits à la retraite obligatoire, d'un rappel sur sa détention de produits de retraite supplémentaire.

Très concrètement, la commission souhaite que soient distingués clairement les documents relatifs à l'information et aux services liés aux régimes de retraite obligatoires des nouvelles fonctionnalités concernant les contrats de retraite supplémentaire . Il s'agit notamment de ne pas faire figurer les informations relatives à la retraite supplémentaire au sein des récapitulatifs liés aux droits à la retraite obligatoire de l'assuré, mais aussi de prévoir de manière expresse un rappel que les produits de retraite supplémentaire signalés existants ne relèvent pas des régimes de la sécurité sociale.

À l'initiative de votre rapporteur, l'amendement COM-3, adopté par la commission, a ainsi renforcé les mentions obligatoires lors de l'affichage des informations relatives à la retraite supplémentaire et interdit les notifications relatives aux contrats de retraite supplémentaire sur le relevé de situation personnelle lié aux régimes obligatoires.

A. Un renforcement des garanties apportées aux assurés et titulaires

La commission a souhaité renforcer tant l'efficacité du dispositif que son encadrement.

1. Une restriction des informations transmises au GIP

Les droits estimés portés par les différents contrats n'ont en aucun cas vocation à apparaître sur le site Info retraite . Alors que l'objectif du dispositif est que l'assuré sollicite les encours qu'il possède, ce dernier n'a en effet besoin que d'en connaître l'existence et de disposer des modalités de contact du gestionnaire . L'affichage pourrait même être contre-productif en matière de lutte contre la déshérence dans le cas de très faibles montants, le titulaire pouvant être tenté de renoncer à solliciter ses droits.

Par ailleurs, les montants de rente ou sortie éventuelle en capital que les assureurs pourraient produire ne seraient qu'estimatifs et valables seulement à un instant donné, nécessitant par la suite des actualisations régulières et complexes. En outre, le GIP n'a pas à connaître des montants qu'un assuré est susceptible de percevoir par ses contrats de retraite supplémentaire.

Adoptant l'amendement COM-3 du rapporteur, la commission a ainsi prévu l'exclusion des données relatives aux droits estimés portés par ces contrats du champ des informations transmises par les gestionnaires de transmettre au GIP.

2. Un sens « retour » prévu...

Alors que le transfert d'informations des gestionnaires vers le groupement est prévu par l'article 1 er , la transmission d'informations du groupement vers les gestionnaires n'est pas évoquée .

Constatant le silence du texte en la matière, la commission a souhaité sécuriser le dispositif en prévoyant à la fois de rendre possible le « retour » d'informations mais aussi de le limiter de manière expresse .

Il s'agit ici de transmettre aux gestionnaires des informations restreintes sur les bénéficiaires des contrats afin de leur permettre d'optimiser éventuellement leurs recherches .

3. ... mais limité au nom de la protection de la vie privée

Ces données concerneraient le seul succès ou non d'identification de l'assuré souscripteur par le GIP et l'utilisation ou non du service en ligne par ce dernier au cours de l'année écoulée - cette dernière information laissant supposer que le titulaire potentiel a pu avoir ou non connaissance de la nouvelle information concernant ses éventuels contrats.

Il est en effet apparu à la commission que permettre la transmission par le GIP d'éventuelles autres informations relatives à la situation de l'assuré , notamment l'éventuelle liquidation de ses pensions obligatoires ou des détails supplémentaires concernant son utilisation du service en ligne, serait de nature à porter une atteinte au respect de la vie privée non justifiée par un motif suffisant d'intérêt général .

En outre, il ne revient en aucun cas au GIP de transmettre des informations privées, comme le NIR, numéro d'inscription au répertoire national d'identification des personnes physiques. Le comité consultatif du secteur financier a d'ailleurs souligné sa vive réticence face à un éventuel « accès à des fichiers publics à des entités commerciales, pour des individus vivants » 15 ( * ) et rappelé les questions sérieuses que cela posait en outre au regard de la réglementation relative à la protection des données personnelles.

À l'initiative de votre rapporteur, la commission a ainsi adopté un amendement COM-3 visant à encadrer plus strictement les informations que les gestionnaires et le GIP seraient autorisés à échanger.

Le dispositif ainsi retenu par la commission conserve la nouvelle fonctionnalité d'information des bénéficiaires via leur compte d'assuré sur le site Info retraite . Il prévoit les deux sens d'échanges de données permettant d'assurer l'efficacité du dispositif tout en apportant des garanties renforcées concernant la protection des données et du droit au respect de la vie privée.

Schéma simplifié de mise en oeuvre des fonctionnalités nouvelles

Source : commission des affaires sociales du Sénat

Si la commission estime que ce dispositif pourra contribuer à la lutte contre la déshérence des contrats de retraite supplémentaire, elle considère que l'efficacité de celui-ci ne sera atteinte qu'au prix d'une communication soutenue sur les nouvelles fonctionnalités du site Info retraite, y compris par les gestionnaires.

Aussi, faute d'une communication ciblée également sur les personnes de plus de 70 ans, le nouveau dispositif risquerait de se limiter à une prévention de moyen terme sur le flux et non à un mode de résorption avec des effets à court terme sur le stock.

Le dispositif adopté devra en outre être évalué dans sa mise en oeuvre. Il conviendra notamment, sur la base des résultats constatés, de considérer si un éventuel partage de données supplémentaires - dont le champ est à définir - serait ou non de nature à en renforcer l'efficacité de manière substantielle.

La commission rappelle enfin que les nouvelles fonctionnalités offertes ne sauraient alléger les obligations d'information et de recherche des bénéficiaires qui incombent aux gestionnaires et auxquelles ceux-ci doivent répondre par des moyens adaptés .

La commission des affaires sociales a adopté cet article ainsi modifié.

* 1 Sur l'échantillon de 17 organismes interrogés par l'ACPR dans le cadre de son contrôle.

* 2 Loi n° 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence.

* 3 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 4 Loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

* 5 Amendements n os AS8, AS9, AS12.

* 6 Amendement n o AS16.

* 7 Amendement n o AS17.

* 8 Amendement n o AS11.

* 9 Amendement n o 14 rect.

* 10 Amendements n os 11 et 20.

* 11 Amendement n o 19.

* 12 Amendement n o 1.

* 13 Amendement n o 16.

* 14 Amendement n o 13.

* 15 CCSF - Recommandation du 21 janvier 2020.