C. UN BESOIN DE FINANCEMENT SUR LE LONG TERME QUI TRADUIT LA SOUTENABILITÉ DU RÉGIME ?

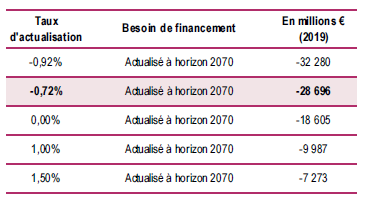

Dans les évaluations publiées jusqu'à présent, le besoin de financement 43 ( * ) actualisé à l'horizon de 2050 était plus ou moins négatif en fonction des perspectives de croissance économique, mais il était toujours négatif, ce qui signifie que le régime dégage une capacité de financement.

L'estimation des besoins de financement actualisés pour 2050 présentée dans le compte général de l'État pour 2018 était venu nuancer, mais légèrement, ce panorama.

Dans l'hypothèse d'un taux d'actualisation négatif (- 0,33 %), les nouvelles estimations des besoins de financement actualisés à l'horizon 2050 extériorisaient un besoin de financement net très modéré au vu des masses financières en jeu, de 1 milliard d'euros.

En 2019, compte tenu d'hypothèses conventionnelles différentes 44 ( * ) , le besoin de financement actualisé redevient systématiquement négatif.

Projection du besoin de financement à l'horizon 2050

Source : compte général de l'État pour 2019

Cependant, il vaut d'être relevé que :

- par rapport à l'estimation produite l'an dernier, une dégradation du besoin de financement se produirait à l'horizon 2050 au taux d'actualisation de 0,3 % employé l'an dernier ; la dégradation est spectaculaire puisqu'elle approche 19 milliards d'euros en cumulé. Elle provient d'une actualisation des prévisions d'assiette des cotisations, la valeur de la masse indiciaire étant revue à la baisse pour la période 2020-2022 par rapport au compte général de l'État de l'an dernier ;

- les projections sont réalisées à taux de contribution employeurs inchangés, ce taux étant très supérieur à celui relevé dans le régime des salariés, pour des raisons diverses, explicitées dans le rapport de la rapporteure spéciale sur le projet de loi de finances pour 2020. Or, ce taux devrait considérablement baisser, du moins en apparence, dans le cadre du projet d'instauration d'un régime universel de retraite, puisque ce projet table sur une harmonisation des cotisations sociales salariales et employeurs dues par la grande majorité des affiliés (l'alignement des taux nominaux n'est toutefois pas équivalent à celle des taux effectifs dans la mesure où pour les fonctionnaires il s'accompagnerait d'un élargissement de l'assiette aux éléments indemnitaires -les primes -actuellement non cotisées).

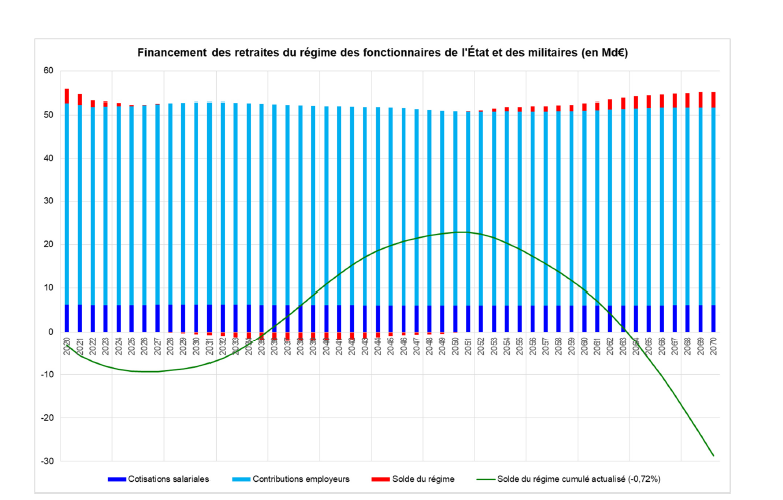

Les perspectives à 2070 sont l'aboutissement d'une séquence de soldes financiers des régimes que présente le graphique ci-dessous.

Projection des soldes financiers des régimes de

retraite

de la fonction publique d'État (2019-2050)

Source : compte général de l'État pour 2019

Le solde cumulé des régimes de fonctionnaires augmenterait jusqu'à atteindre un pic en 2027, soit un peu plus tôt que prévu jusqu'à présent. Au-delà une longue période de déficits modérés viendrait entamer les « réserves » accumulées au point que le solde actualisé cumulé du régime passerait quelques années dans le rouge avant de se redresser en fin de période. Entre 2063 et 2070, sous l'effet de l'extinction des pensions des classes nombreuses de fonctionnaires retraités (la fin du « papy boom » consécutif au baby boom de l'après-guerre) le solde positif du compte ne cesserait de s'accroître.

Ainsi, malgré la résurgence de déficit après 2031, les charges de pensions pourraient être acquittées sans nouvelle augmentation des taux de prélèvements obligatoires jusqu'en 2050.

Après une période intercalaire délicate, à plus long terme, le système de pensions de l'État serait plus que financé.

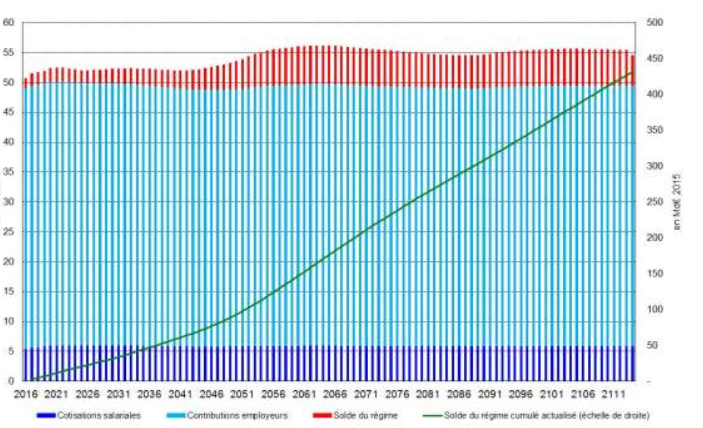

La rapporteure spéciale souhaiterait que, pour la visibilité des choses, les informations publiées jusqu'au compte général de l'État pour 2015 45 ( * ) soient reprises.

On les rappelle à titre de simple illustration.

La courbe verte du graphique ci-dessous cumule les barres en bleu foncé à l'horizon de la projection (2111), l'excédent cumulé atteignait 437 milliards d'euros .

Les résultats de la projection publiée en 2015, qui reposait sur la législation en vigueur, montraient qu'en l'état actuel des financements et des projections portant sur les dépenses de pensions civiles et militaires correspondant aux engagements de retraite les régimes concernés étaient équilibrés structurellement.

Besoin de financement actualisé des retraites du

régime

des fonctionnaires civils et militaires de

l'État

Source : compte général de l'État annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2015

On doit cependant insister sur les incertitudes que comportent les projections à long terme d'équilibre du régime des pensions civiles et militaires de l'État, le solde projeté étant sensible à des erreurs portant à la fois sur les recettes et les charges projetées.

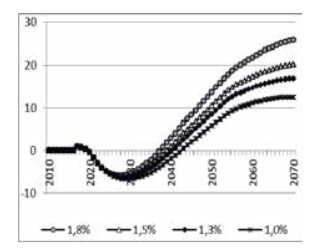

Les projections publiées par le COR, dans son rapport de novembre 2017 consacré aux pensions de la fonction publique, mises en regard de la projection présentée ci-dessus, illustrent les écarts pouvant apparaître en fonction des hypothèses posées sur les différents paramètres gouvernant l'équilibre des régimes de retraite de la fonction publique.

Dans les projections du COR, le solde de ces régimes est moins bien orienté en début de période et s'il se redresse par la suite, cette amélioration est plus ou moins forte selon le scenario envisagé.

Projection du solde technique du régime de

retraite

des fonctionnaires de l'État à l'horizon

2070

(en milliards d'euros)

Source : rapport du COR, novembre 2017

* 43 Le besoin de financement intègre les perspectives de recettes des régimes des fonctionnaires de l'État et décompose les engagements de retraite exposés plus haut par année. Un besoin de financement négatif correspond à une capacité de financement c'est-à-dire à une situation d'excès des recettes par rapport aux dépenses.

* 44 L'horizon de la projection est décalé de 2050 à 2070 tandis que les taux d'actualisation sont globalement inférieurs ce qui implique des revalorisations des pensions moins dynamiques.

* 45 Depuis l'édition 2016, le compte général de l'État pour 2016 ne reprend plus la projection à très long terme (horizon de 100 ans) des besoins de financement actualisés cumulés du compte, ce qu'il faut regretter compte tenu de la durée pertinente d'appréciation des équilibres des régimes de retraite.