TITRE II

DISPOSITIONS

PERMANENTES

I. MESURES FISCALES ET

BUDGÉTAIRES

NON RATTACHÉES

ARTICLE 7

Majoration

exceptionnelle du taux de réduction d'impôt sur le revenu

au

titre des dons effectués au profit des associations cultuelles

. Le présent article prévoit de porter de 66 % à 75 % la réduction d'impôt sur le revenu au titre des dons et des versements effectués par des particuliers en faveur d'associations cultuelles ou d'établissements publics des cultes reconnus d'Alsace-Moselle. Ce dispositif, ciblé et temporaire, ne serait applicable que pour les dons effectués entre le 2 juin 2021 et le 31 décembre 2022, dans la limite d'un plafond de 554 euros en 2021. Il viserait ainsi à compenser la perte subie par les cultes du fait des mesures de restriction imposées durant l'épidémie de covid-19.

Si ce motif, légitime, a conduit la commission des finances à valider le dispositif, elle en a néanmoins rappelé les limites, la multiplication de taux dérogatoires sectoriels pouvant entretenir de la confusion auprès des donateurs. Elle a par ailleurs adopté deux amendements, le premier, par parallélisme des formes, pour prolonger jusqu'au 31 décembre 2022 le relèvement du plafond à 1 000 euros pour les dons éligibles à la réduction d'impôt de 75 % au titre du dispositif Coluche, le second, par mesure de simplification pour les contribuables, pour prévoir que la dérogation pour les dons aux associations cultuelles et aux établissements publics des cultes reconnus d'Alsace-Moselle s'applique dès le 1 er janvier 2021.

La commission propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA RÉDUCTION D'IMPÔT SUR LE REVENU POUR LES DONS AUX ASSOCIATIONS, UN DISPOSITIF INCITATIF POUR LES PARTICULIERS

A. UNE RÉDUCTION D'IMPÔT DE DROIT COMMUN DE 66 % SUR LE MONTANT DES DONS AUX OEUVRES

Conformément à l' article 200 du code général des impôts (CGI), les contribuables fiscalement domiciliés en France peuvent bénéficier d'une réduction d'impôt sur le revenu au titre des dons et versements effectués au profit d'organismes relevant de l'une des catégories suivantes :

- fondations ou associations reconnues d'utilité publique, fondations universitaires ;

- oeuvres ou organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

- établissements d'enseignement supérieur ou d'enseignement artistique publics ou privés d'intérêt général ;

- organismes agréés ayant pour objet exclusif de participer à la création d'entreprises 184 ( * ) ;

- associations cultuelles et de bienfaisance et établissements publics des cultes reconnus d'Alsace-Moselle ;

- organismes publics ou privés dont l'activité principale est la présentation au public de certains spectacles (dramatiques, lyriques, musicaux, chorégraphiques, cinématographiques, cirque ou expositions d'art contemporain) ;

- associations d'intérêt général ou fonds de dotation exerçant des actions concrètes 185 ( * ) en faveur du pluralisme de la presse ;

- la Fondation du patrimoine et les fondations ou associations agréées en vue de subventionner la réalisation de travaux sur un monument historique privé ;

- associations de financement électorales ou partis politiques ;

- organismes de sauvegarde des biens culturels contre les effets d'un conflit armé ;

- organismes étrangers ayant des objectifs et des caractéristiques similaires à ceux des organismes des catégories précédentes, agréés dans les conditions prévues à l'article 1649 nonies du code général des impôts, et ayant leur siège dans un État membre de l'Union ou dans un autre État partie à l'Espace économique européen (EEE) et ayant conclu une convention fiscale avec la France 186 ( * ) .

Le montant de la réduction est égal à 66 % des dons et versements effectués, dans la limite de 20 % du revenu imposable . Pour bénéficier de cette réduction d'impôt, le contribuable doit être en mesure de présenter, à la demande de l'administration fiscale, les reçus fiscaux délivrés par les organismes bénéficiaires et attestant du montant et de la date des versements.

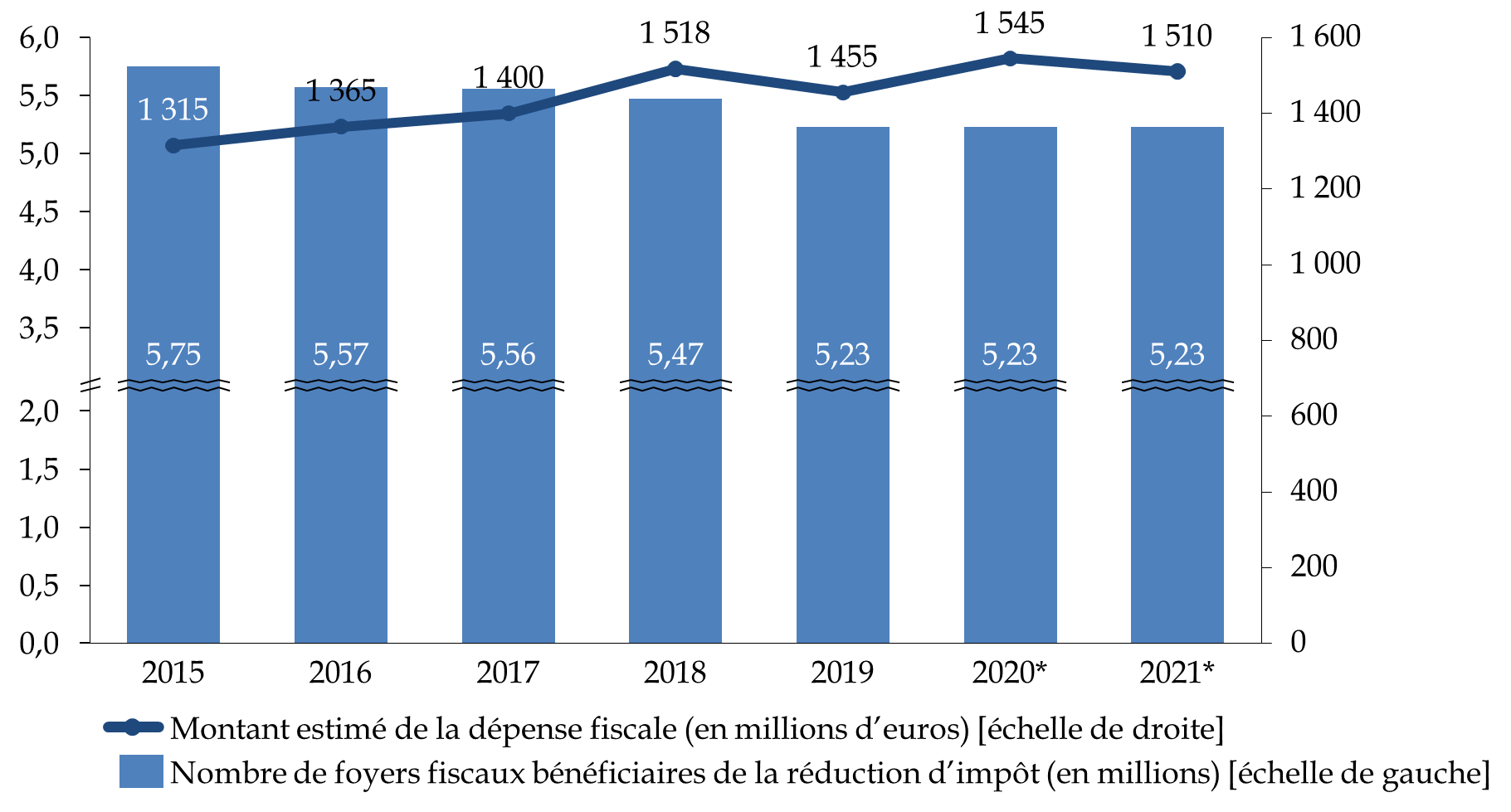

Évolution du montant et du nombre de foyers

fiscaux bénéficiaires

de la réduction fiscale au titre

des dons et des versements aux oeuvres

* Pour le montant de la dépense fiscale pour les années 2020 et 2021, sont reprises ici les prévisions inscrites dans les tomes II des Voies et Moyens annexés aux projets de loi de finances pour les années 2020 et 2021. Pour le nombre de foyers fiscaux bénéficiaires de la réduction d'impôt pour les années 2019 à 2021, est inscrit par défaut le nombre de bénéficiaires d'après les données consolidées connues pour l'année 2018.

Source : commission des finances, d'après les données inscrites dans les tomes II des Voies et Moyens annexés aux projets de loi de finances de 2016 à 2021

B. UN TAUX DE RÉDUCTION D'IMPÔT DÉROGATOIRE DE 75 % POUR LES ORGANISMES QUI VIENNENT EN AIDE AUX PERSONNES EN DIFFICULTÉS OU QUI ACCOMPAGNENT LES VICTIMES DE VIOLENCE DOMESTIQUE

Le taux de la réduction d'impôt sur le revenu est porté à 75 % pour les dons effectués au profit d'associations qui fournissent gratuitement des repas ou des soins aux personnes en difficulté et qui favorisent leur logement. Cette dérogation est communément désignée sous le nom de « dispositif Coluche ». Dans le cadre de droit commun, ce taux de 75 % ne s'applique que dans la limite d'un plafond, initialement fixé à 552 euros pour l'année 2020. Il n'est pas tenu compte des versements effectués dans ce cadre pour le calcul de la limite de 20 % du revenu imposable.

Lors de l'examen de la loi de finances pour 2020, ce dispositif dérogatoire a été étendu, à titre expérimental et jusqu'à la fin de l'année 2021, aux associations qui proposent un accompagnement aux victimes de violence domestique ou qui favorisent leur relogement 187 ( * ) . Un rapport doit être remis par le Gouvernement au Parlement sur ce sujet d'ici la fin de l'année 2021.

Dans le cadre de la seconde loi de finances rectificative 188 ( * ) , et à l'initiative du Sénat, le plafond des dons et versements éligibles à la réduction d'impôt de 75 % a été porté de 552 euros à 1 000 euros , pour l'imposition des revenus de l'année 2020 . La hausse de ce plafond visait à soutenir les associations apportant de l'aide aux plus précaires dans le contexte de crise sanitaire et économique. Lors de l'examen du projet de loi de finances pour 2021 189 ( * ) , de nouveau à l'initiative du Sénat, le rehaussement de ce taux à 1 000 euros a été prolongé pour l'imposition des revenus de l'année 2021 .

À noter qu'une autre dérogation temporaire au taux de 66 % avait été prévue à titre exceptionnel pour les dons et les versements effectués entre le 16 avril 2019 et le 31 décembre 2019 en vue de la conservation et de la restauration de la cathédrale Notre-Dame de Paris, lesquels ont en effet bénéficié d'une réduction d'impôt sur le revenu de 75 %, dans la limite de 1 000 euros 190 ( * ) .

II. LE DISPOSITIF PROPOSÉ : FAIRE ENTRER DANS LE RÉGIME DÉROGATOIRE ET POUR UNE DURÉE LIMITÉE LES DONS AUX ASSOCIATIONS CULTUELLES

Sans modifier l'article 200 du code général des impôts, le présent article prévoit, à titre transitoire et dérogatoire, de porter le taux de la réduction d'impôt sur le revenu pour les dons et les versements aux associations cultuelles et aux établissements publics des cultes reconnus d'Alsace-Moselle de 66 % à 75 % . Les associations cultuelles sont définies aux articles 18 et 19 de la loi du 9 décembre 1905 concernant la séparation des Églises et de l'État 191 ( * ) . Elles ont pour objet de subvenir aux frais, à l'entretien et à l'exercice du culte et ne peuvent mener des activités qu'en lien avec cet objet. Leurs recettes proviennent principalement des dons et des legs des personnes physiques, des produits des quêtes et collectes pour les frais du culte et des rétributions pour les cérémonies et services religieux 192 ( * ) .

Cette majoration exceptionnelle du taux de la réduction d'impôt s'appliquerait aux dons consentis entre le 2 juin 2021 et le 31 décembre 2022 , et p our les versements réalisés dans la limite de 554 euros en 2021 . Ce plafond serait ensuite relevé pour 2022 dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année 2021, soit selon la règle d'indexation traditionnelle pour ces seuils. L'article précise également qu'il n'est pas tenu compte de ces versements pour le calcul de la limite de 20 % du revenu imposable, de façon à éviter tout effet de substitution avec les dons effectués par les particuliers dans le cadre de droit commun.

*

L'Assemblée nationale a adopté cet article sans modification .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE NOUVELLE DÉROGATION QUI, SI ELLE PEUT SE JUSTIFIER, PRÉSENTE ÉGALEMENT LE RISQUE DE RENDRE MOINS LISIBLE LE RÉGIME FISCAL APPLICABLE AUX DONS DES PARTICULIERS

En proposant de porter le taux de la réduction d'impôt sur le revenu pour les dons des particuliers aux associations cultuelles et aux établissements publics des cultes reconnus d'Alsace-Moselle, le Gouvernement affiche sa volonté de soutenir ces organismes , qui ont incontestablement souffert des restrictions administratives mises en place dans le cadre de l'épidémie de covid-19 (fermeture, jauge réduite) et qui ont conduit à une baisse des dons manuels des particuliers . La présentation de ce dispositif intervient en outre alors que l'Assemblée nationale a entamé la nouvelle lecture du projet de loi confortant le respect des principes de la République et de lutte contre le séparatisme, dont certaines des dispositions ont été abondamment critiquées par les associations cultuelles.

L'on dénombre, d'après les informations transmises dans l'évaluation préalable du présent article, environ 5 000 associations cultuelles et 1 700 établissements publics des cultes reconnus d'Alsace-Moselle.

Il apparaît que le dispositif est à la fois temporaire et ciblé, et qu'il répond à une vraie difficulté pour les associations et établissements visés. Pour autant, il convient de rappeler que les dérogations « sectorielles » dans le secteur associatif ont en réalité une portée limitée et peuvent même se révéler contreproductives . Tout d'abord, une réduction dérogatoire, même majorée, peut entretenir de la confusion pour les donateurs . En effet, certains ménages pourraient désormais se contenter de saturer le plafond à 554 euros, pour bénéficier de la réduction d'impôt de 75 %, alors même que les modalités actuelles leur permettent de réduire leurs dons dans la limite de 20 % du revenu imposable, certes avec un taux de réduction d'impôt de 66 % pour la part qui excéderait 554 euros. Il ne faudrait pas que la multiplication des dérogations conduise à brider la générosité de nos concitoyens.

Ensuite, force est de reconnaître que l'effet pour le contribuable reste limité . Un particulier qui aurait donné 554 euros sous le dispositif de droit commun aurait bénéficié d'une réduction d'impôt de 365 euros, contre 416 euros avec le taux de 75 % proposé au présent article, soit un gain maximal annuel de 51 euros pour le contribuable qui choisirait de saturer le plafond .

Il est néanmoins bienvenu que le dispositif proposé pour les associations cultuelles n'ait pas été codifié au sein de l'article 200 du code général des impôts (CGI), en ajoutant aux côtés des associations du dispositif Coluche les associations cultuelles. Si cela avait été le cas, se serait ajouté aux inconvénients précédemment cités celui d'un effet d'éviction entre ces associations, les contribuables ne pouvant déduire à hauteur de 75 % de leur revenu que les dons dans la limite du plafond fixé par cet article.

À cet égard, le rapporteur général rappelle que le dispositif proposé par le Sénat, et qui visait à rehausser temporairement à 1 000 euros le plafond éligible au taux de la réduction d'impôt de 75 % au titre du dispositif Coluche prendra fin au 31 décembre 2021 . Or, ces associations, comme les associations cultuelles, ont souffert des effets de la crise sanitaire et économique et connaissent encore des difficultés, alors même qu'elles constatent en parallèle un accroissement de la pauvreté en France. C'est pour cette raison que le rapporteur général a proposé à la commission des finances d'adopter un amendement n° 58 visant à proroger également ce plafond dérogatoire jusqu'au 31 décembre 2022 , faisant ainsi coïncider le terme des dérogations ouvertes pour les associations cultuelles et pour le dispositif Coluche.

Enfin,

pour une raison de

simplification, il a également proposé, par l'amendement

n°

57

,

de rendre éligible à la réduction d'impôt

de 75

% les dons effectués non pas à compter du 2 juin 2021 mais

du

1

er

janvier 2021

. Lorsqu'ils rempliront leur

déclaration pour l'imposition des revenus 2021, les contribuables

n'auront ainsi pas à faire la différence entre les dons

effectués avant le 2 juin et ceux effectués après, ils ne

devront tenir compte que du plafond. Il serait par ailleurs difficile pour

l'administration fiscale de vérifier l'éligibilité des

dons selon leur date, les contribuables particuliers étant

dispensés de la transmission systématique des reçus

fiscaux délivrés par les organismes bénéficiaires

depuis 2014. Cette mesure de simplification avait été

saluée par la commission des finances. Comme le Gouvernement

l'a lui-même rappelé en réponse au

référé de la Cour des comptes portant sur la

fiscalité des dons en faveur des associations

193

(

*

)

, revenir sur cette dispense

conduirait à renier les efforts menés ces dernières

années pour alléger les obligations déclaratives des

usagers. En contrepartie, le risque d'effet d'aubaine lié à ce

changement de date apparaît relativement limité.

Décision de la commission : la commission des finances vous propose d'adopter cet article ainsi modifié.

ARTICLE 7 bis

(nouveau)

Prolongation jusqu'au 31 décembre 2022 de la hausse de

18 % à 25 %

du taux de la réduction à l'impôt sur

le revenu pour la souscription

au capital des PME (« IR-PME »)

. Le présent article proroge d'un an, jusqu'au 31 décembre 2022, le taux bonifié transitoire de 25 % de la réduction d'impôt sur le revenu pour la souscription au capital des petites et moyennes entreprises (PME), dit dispositif « Madelin » ou « IR-PME ». Comme lors de l'examen du projet de loi de finances pour 2021, lors duquel elle avait soutenu une prorogation de ce dispositif jusqu'au 31 décembre 2021, la commission des finances ne peut que souscrire à cette proposition qui s'inscrit dans un contexte marqué par la nécessité de renforcer les fonds propres des entreprises.

Cette prorogation est d'autant plus la bienvenue que

le taux bonifié n'a pu entrer en vigueur qu'à compter du 10

août pour l'année 2020 et qu'à compter

du 9 mai 2021

pour l'année 2021. Les dates d'entrée en vigueur devaient en

effet être fixées par décret, une fois les décisions

de conformité de la Commission européenne reçues. Ces

délais ont conduit les contribuables à adopter des comportements

attentistes et à reporter leurs investissements.

Comme dans le cadre de l'examen du projet de loi de finances pour 2021, la commission propose de porter ce taux bonifié transitoire à 30 %, afin de renforcer son caractère incitatif, dans le respect des règles fixées par la Commission européenne.

Par cohérence, cet amendement propose également de prolonger jusqu'au 31 décembre 2022 la bonification du taux de la réduction d'impôt applicable aux investissements dans les foncières solidaires chargées d'un service d'économie d'intérêt général, tout en portant ce taux à 30 %. Il proroge enfin jusqu'en 2022 la majoration temporaire de 3 000 euros du plafonnement des avantages fiscaux pour les seuls investissements solidaires.

La commission propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : DESTINÉE À SOUTENIR LE DÉVELOPPEMENT DU CAPITAL-RISQUE, LA BONIFICATION DU TAUX DE LA RÉDUCTION D'IMPÔT MADELIN, VOTÉE EN LOI DE FINANCES POUR 2018, N'EST ENTRÉE EN VIGUEUR QU'AU MOIS D'AOÛT 2020

A. LES INVESTISSEMENTS RÉALISÉS DANS CERTAINES PME PEUVENT BÉNÉFICIER D'UNE RÉDUCTION D'IMPÔT SUR LE REVENU

Le dispositif « Madelin », créé en 1994 194 ( * ) et codifié à l'article 199 terdecies -0 A du code général des impôts (CGI), ouvre droit à une réduction d'impôt sur le revenu des particuliers en cas de souscription au capital de certaines petites et moyennes entreprises (PME).

Pour être éligible au dispositif, le contribuable doit investir au sein d'une société remplissant les différentes conditions prévues au 1 bis de l'article 885-0 V bis du code général des impôts, dans sa rédaction en vigueur au 31 décembre 2017, au premier rang desquelles figurent :

- une condition de taille : l'entreprise doit répondre à la définition européenne des PME 195 ( * ) , à savoir un effectif inférieur à 250 personnes et un chiffre d'affaires mensuel inférieur à 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros ;

- une condition d'âge : l'entreprise ne doit pas avoir encore effectué de vente commerciale ou exercer ses activités sur un marché depuis moins de sept ans après sa première vente commerciale ou encore avoir besoin d'un investissement initial qui, en vue d'intégrer un nouveau marché géographique ou de produits, est supérieur à 50 % de son chiffre d'affaires annuel moyen des cinq dernières années ;

- une condition d'activité : l'entreprise doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale, à l'exclusion des activités procurant des revenus garantis, des activités financières, des activités de gestion de patrimoine mobilier, des activités de construction d'immeubles et des activités immobilières ;

- un plafond de versements : le montant total des versements reçus par l'entreprise au titre de la réduction d'impôt « Madelin » et des autres aides pour le financement des risques ne peut excéder 15 millions d'euros.

Le taux de la réduction d'impôt de droit commun est de 18 %. Il s'applique aux versements effectués au titre de la souscription en numéraire au capital initial ou aux augmentations de capital des entreprises entrant dans le champ d'application du dispositif.

En cas d'investissement direct ou réalisé par l'intermédiaire d'une société holding, les versements sont retenus dans la limite annuelle de 50 000 euros pour une personne seule et de 100 000 euros pour des contribuables mariés soumis à imposition commune.

En cas d'investissement indirect via un fonds d'investissement de proximité (FIP) ou un fonds commun de placement dans l'innovation (FCPI), ces limites annuelles sont ramenées à respectivement 12 000 euros et 24 000 euros . L'actif de ces fonds fiscaux doit être constitué pour 70 % au moins d'investissements réalisés dans des PME innovantes 196 ( * ) de moins de dix ans (pour les FCPI) ou des PME régionales 197 ( * ) de moins de sept ans (pour les FIP).

L'avantage fiscal « Madelin » fait partie de ceux dont le cumul ne peut aboutir à une réduction d'impôt supérieure à 10 000 euros (article 200-0 A du code général des impôts). L'éventuel excédent peut toutefois être reporté sur l'impôt sur le revenu dû au titre des années suivantes jusqu'à la cinquième année inclusivement.

D'après le tome II de l'annexe Évaluation des voies et moyens du projet de loi de finances pour 2021, le coût total du dispositif est évalué à 140 millions d'euros en 2021 198 ( * ) , dont :

- 58 millions d'euros au titre de l'investissement direct ;

- 42 millions d'euros au titre de la souscription de parts de FCPI ;

- 11 millions d'euros au titre de la souscription de parts de FIP généralistes ;

- 21 millions d'euros au titre de la souscription de parts de FIP investis dans les entreprises corses ;

- 8 millions d'euros au titre de la souscription de parts de FIP investis dans les entreprises d'outre-mer.

B. LE TAUX BONIFIÉ TRANSITOIRE, INITIALEMENT PRÉVU POUR S'APPLIQUER AUX INVESTISSEMENTS RÉALISÉS EN 2018, N'EST ENTRÉ EN VIGUEUR QU'EN AOÛT 2020

Si le taux de l'avantage fiscal est en principe de 18 %, un taux bonifié de 25 % fut initialement prévu pour les versements effectués en 2018 199 ( * ) , afin de contrebalancer la disparition de la réduction d'impôt « ISF-PME ». Ce taux bonifié, initialement applicable aux seuls versements effectués en 2018, a été prolongé à trois reprises , faute d'avoir pu entrer en vigueur.

En effet, sa mise en place était subordonnée à la réponse de la Commission européenne permettant de considérer le dispositif « Madelin » - qui n'avait jamais été notifié par le Gouvernement depuis sa création en 1994, en dépit de demandes répétées en ce sens de la commission des finances du Sénat 200 ( * ) - comme étant conforme au droit de l'Union européenne .

Après de longues négociations,

cet

accord a été conditionné par la Commission

européenne à des modifications du dispositif

, qui ont

été effectuées par l'article 137 de la loi n°

2019-1479 de finances pour 2020. Deux ans et demi après le vote du

renforcement temporaire de la réduction d'impôt, l'accord de la

Commission européenne est finalement intervenu le

26 juin 2020

201

(

*

)

,

permettant ainsi d'appliquer le taux

bonifié à compter

du 10 août 2020

202

(

*

)

pour les versements

effectués en 2020.

Dans le cadre du projet de loi de finances pour 2021, et

pour compenser ces retards, qui ont conduit les contribuables à

adopter des comportements attentistes et à reporter leurs

investissements, le taux bonifié transitoire a été

prorogé pour s'appliquer aux versements effectués

jusqu'au 31

décembre 2021

203

(

*

)

.

Cette prorogation restait subordonnée à une date fixée par décret ne pouvant être postérieure de plus de deux mois à la date de réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer le dispositif comme étant conforme au droit de l'Union européenne. La Commission européenne ayant notifié son accord le 31 mars 2021 204 ( * ) , un décret du 6 mai 2021 205 ( * ) a permis d'appliquer le taux bonifié à compter du 9 mai 2021 pour les versements effectués en 2021.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE NOUVELLE PROLONGATION D'UN AN DU TAUX BONIFIÉ

Le présent article, issu d'un amendement de Laurent Saint-Martin, rapporteur général de la commission des finances, adopté par l'Assemblée nationale avec un avis favorable du Gouvernement 206 ( * ) , proroge d'un an le taux bonifié transitoire de la réduction d'impôt « Madelin » de droit commun .

Le taux de 25 % serait ainsi applicable à l'ensemble des versements effectués jusqu'au 31 décembre 2022 ( I du présent article).

Comme pour les précédentes prorogations, il est également prévu que ce taux bonifié ne s'applique qu'à compter d'une date fixée par décret , et ne pouvant être postérieure de plus de deux mois à la date de réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer le dispositif comme conforme au droit de l'Union européenne. Si la réponse est reçue avant la fin de l'année 2021, le dispositif entre en vigueur au 1 er janvier 2022 ( II du présent article). Cette clause dite de stand-still est importante dans l'appréciation par la Commission du respect par les autorités françaises de leurs obligations au titre de l'article 108 du traité sur le fonctionnement de l'Union européenne 207 ( * ) .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE PROLONGATION DU TAUX BONIFIÉ BIENVENUE ET UN DISPOSITIF À ENCOURAGER

Alors que l'extinction de la réduction d'impôt « ISF-PME » s'inscrivait dans le cadre de la transformation de l'impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI), la commission des finances du Sénat avait soutenu le renforcement temporaire du dispositif « Madelin », afin de ne pas fragiliser l'industrie française du capital-risque. Elle avait également jugée bienvenue la prolongation de ce taux bonifié pour tenir compte des délais nécessaires à l'obtention de l'accord de la Commission européenne, du fait de leurs conséquences sur les comportements des contribuables, qui ont préféré reporter leurs investissements 208 ( * ) .

Les données relatives aux levées de fonds des FCPI et des FIP sont de ce point de vue révélatrices : alors que la collecte au titre de la réduction d'impôt « Madelin » était en augmentation tendancielle au cours des derniers exercices, celle-ci a fortement chuté en 2018, une division par trois des levées de fonds ensuite à peine stabilisée en 2019 et en 2020 .

Levées de fonds des FCPI et des FIP

(en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Au titre du « Madelin » |

363 |

378 |

416 |

451 |

502 |

355 |

318 |

330 |

|

Au titre de l'« ISF-PME » |

336 |

395 |

445 |

516 |

581 |

0 |

0 |

0 |

|

Total |

699 |

773 |

861 |

967 |

1083 |

355 |

318 |

330 |

Source : commission des finances du Sénat (d'après les données transmises par France Investissement et celles figurant dans « Levées des capitaux par les FPCI et les FIP », France Investissement, mars 2021).

Pour les deux prolongations du taux bonifié du

dispositif Madelin

- en 2019 et en 2020 - si l'accord de la Commission

européenne a bien été obtenu, ce taux n'a pu s'appliquer

que sur une partie des versements effectués par les contribuables, une

fois publié le décret permettant à cette bonification

d'entrer en vigueur. De plus, dans un contexte marqué par la

nécessité de renforcer les fonds propres des

PME

, durablement fragilisées par la crise sanitaire, le

rapporteur général

ne peut que souscrire à la

prolongation d'un an du taux bonifié proposé au présent

article.

Une fois le présent projet de loi de finances rectificative adopté, il encourage le Gouvernement à notifier au plus vite à la Commission européenne les modifications apportées au dispositif, afin que la bonification puisse s'appliquer dès le 1 er janvier 2022 . En effet, pour l'année 2021, l'accord était intervenu plus rapidement 209 ( * ) , la Commission européenne ayant déjà eu l'opportunité d'examiner le dispositif et de l'estimer conforme au droit de l'Union européenne.

Afin de renforcer le caractère incitatif du dispositif , en particulier après ces reports et en phase de relance de l'économie, la commission des finances a adopté un amendement n° 59 visant à porter à 30 % le taux bonifié temporaire , soit le niveau maximal prévu pour les réductions d'impôt sur le revenu par le point 151 des Lignes directrices de la Commission européenne sur le financement des risques 210 ( * ) .

Par ailleurs, par cohérence avec la prorogation du taux bonifié transitoire pour le dispositif Madelin , l' amendement n° 59 vise également à prolonger jusqu'au 31 décembre 2022 l'application du taux bonifié transitoire de la réduction d'impôt pour les investissements au sein des foncières solidaires chargées d'un service économique d'intérêt général (SIEG), tout en le portant à 30 %.

Les foncières solidaires chargées d'un SIEG ont en effet été exclues du dispositif Madelin par la loi de finances pour 2020, afin de répondre aux demandes de la Commission européenne et d'assurer la conformité de ce dispositif aux lignes directrices concernant les aides visant à promouvoir les investissements en faveur du financement du risque 211 ( * ) . Pour ne pas les priver de ces incitations, une nouvelle réduction d'impôt sur le revenu a toutefois été mise en oeuvre 212 ( * ) , cette aide relevant désormais du cadre européen relatif aux entreprises chargées de la gestion de SIEG 213 ( * ) . Par parallélisme, lors de l'examen du projet de loi de finances pour 2021, la prolongation du taux bonifié transitoire jusqu'à la fin de l'année 2021 avait été adoptée à la fois pour le dispositif Madelin et pour celui des foncières solidaires chargées d'un SIEG 214 ( * ) .

Concrètement, la réduction d'impôt est ouverte pour les foncières solidaires agissant dans les trois secteurs d'activité suivants :

- l'insertion dans des logements dits « très sociaux » de personnes précarisées ( foncières de logement et d'insertion ) ;

- l'hébergement de personnes âgées, dépendantes ou en perte d'autonomie ( foncières pour personnes dépendantes ) ;

- l'insertion professionnelle d'agriculteurs respectant les exigences des systèmes de production agroécologiques ( foncières solidaires agricoles ).

Enfin, toujours dans le cadre du projet de loi de finances

pour 2021, le Parlement avait adopté un dispositif visant à

majorer temporairement de 3 000 euros le mécanisme de plafonnement

des réductions d'impôt, pour les seuls investissements

solidaires

215

(

*

)

. Ces

investissements en fonds propres, réalisés dans des entreprises

solidaires, sont en effet éligibles soit à la réduction

d'impôt « Madelin », au titre de son volet solidaire

(article 199

terdecies

-0 AA du CGI), soit à la

réduction d'impôt pour les investissements au sein des

foncières solidaires chargées d'un SIEG

(article 199

terdecies

-0 AB du CGI).

Ces deux dispositifs font partie de ceux dont le cumul ne peut aboutir à une réduction d'impôt supérieure à 10 000 euros par an (article 200-0 A du code général des impôts), l'éventuel excédent pouvant toutefois être reporté sur l'impôt sur le revenu dû au titre des années suivantes jusqu'à la cinquième année inclusivement. Ce plafond a été porté à 13 000 euros pour les investissements solidaires .

Or cette majoration du plafond pour les investissements réalisés dans le cadre du dispositif « Madelin » était, à l'instar de la bonification du taux, soumise à l'accord de la Commission européenne, intervenu le 31 mars 2021. Elle n'a donc pas pu s'appliquer entièrement. Le présent article proposant de prolonger la bonification du taux jusqu'à la fin de l'année 2022, la commission des finances propose, par l'amendement n° 59 , d'en faire de même pour cette majoration du plafonnement des avantages fiscaux . Dans sa décision du 31 mars, la Commission européenne n'avait par ailleurs pas remis en cause cette majoration, estimant qu'elle « n'affect[ait] pas la conformité de la mesure avec le point 151 des Lignes directrices sur le financement des risques et par conséquent la proportionnelle de la mesure » 216 ( * ) .

Décision de la commission : la commission des finances vous propose d'adopter cet article ainsi modifié.

ARTICLE 7 ter

(nouveau)

Précisions sur l'exonération de droits

d'accises

dans le cadre des liaisons trans-Manche

. Le présent article prévoit d'autoriser la mise en place d'un comptoir de vente hors taxe ( duty free ) dans le terminal du tunnel sous la Manche à Calais, par le biais d'exonérations concernant les produits soumis à accises pour les voyageurs munis de billets.

La commission propose d'adopter le présent article sans modification.

I. LE DROIT EXISTANT : LE TUNNEL SOUS LA MANCHE EST EXCLU DE LA MISE EN PLACE DE COMPTOIRS DE VENTE HORS TAXES, LIMITÉE AUX PORTS ET AÉROPORTS

A. LE CADRE GÉNÉRAL DES EXONÉRATIONS D'ACCISE APPLICABLES AUX VOYAGEURS DANS LES COMPTOIRS DE VENTE HORS TAXE

Le régime d'exonération de droit d'accise applicable aux comptoirs de vente hors taxes (ou duty free ) a été mis en place par la directive européenne de 1992 217 ( * ) dite directive « accise » . Les marchandises achetées dans des boutiques hors taxes quittant le territoire de l'Union européenne (UE) dans les bagages personnels des voyageurs peuvent bénéficier d'exonération de taxes, et en particulier, concernant le tabac et les alcools, d'exonérations de droit d'accise .

Ce régime d'exonération a été repris lors des refontes successives de la directive « accise », en 2008 218 ( * ) puis en 2020 219 ( * ) . L'article 13 de la directive établissant le régime général d'accise de 2020 indique que « les États membres peuvent exonérer du paiement de l'accise les produits soumis à accise livrés par des comptoirs de vente hors taxes et emportés dans les bagages personnels des voyageurs se rendant dans un territoire tiers ou dans un pays tiers par voie aérienne ou maritime ».

Afin d'éviter tout risque de fraude et de distorsion de concurrence par rapport aux commerces situés dans l'UE et ne bénéficiant pas de ces exonérations, l'accès aux comptoirs de vente hors taxes est strictement encadré. Il est réservé aux voyageurs , c'est-à-dire, selon l'article 13 de la directive précédemment mentionnée, tout passager en possession d'un titre de transport, par voie aérienne ou maritime, mentionnant comme destination finale un aéroport ou un port situé dans un territoire tiers ou dans un pays tiers. Les exonérations ne trouvent pas à s'exercer dans le contexte communautaire, dès lors que la libre-circulation des marchandises s'applique sur le territoire européen.

La directive « accise » a été transposée en droit interne à l'article 302 F bis du code général des impôts (CGI). Dans sa rédaction découlant de l'article 63 de la loi de finances pour 2018 220 ( * ) , les exonérations d'accise s'appliquent aux alcools, boissons alcooliques et tabacs manufacturés, destinés à leur exportation par les voyageurs empruntant la voie aérienne ou maritime qui les transportent dans leurs bagages. Toutefois, l'article précise que ces exonérations peuvent être mises en oeuvre soit en amont de l'embarquement, « dans l'enceinte d'un aéroport ou d'un port », soit lors du transport à bord d'un avion ou d'un bateau . Elles s'appliquent également dans le cadre de l'avitaillement des navires et des aéronefs.

S'agissant des passagers acquérant des marchandises exonérées d'accise lors d'une correspondance entre deux trajets à l'intérieur de l'UE, le décret du 17 février 2015 221 ( * ) modifie les articles 111-0HA à 111-0HD de l'annexe III au CGI et précise que ces produits doivent être déclarés à l'administration des douanes et droits indirects afin d'acquitter les droits d'accises afférents.

Les exonérations d'accise ne s'appliquent donc pas dans le cadre des liaisons ferroviaires extracommunautaires , essentiellement du fait de la difficulté de contrôler les passagers et les marchandises, plus importante que dans le cadre d'un port ou d'un aéroport.

B. LE CADRE APPLICABLE À LA LIAISON TRANS-MANCHE : UNE EXCLUSION DU RÉGIME DU « DUTY FREE » DEPUIS 1999

La liaison fixe trans-Manche, ou « tunnel sous la Manche », est un système de fret routier qui bénéficie d'un statut particulier. Celui-ci a été défini dans le traité de Cantorbéry signé en février 1986 par la France et le Royaume-Uni et d'un accord de concession quadripartite, réunissant la France, le Royaume Uni et les deux sociétés France Manche et Channel tunnel group, signé en mars 1986.

Les terminaux d'accès au tunnel sous la Manche ont bénéficié jusqu'en 1999 de comptoirs de vente hors taxes , dans la mesure où la directive « accise » de 1992 les mentionnait explicitement à son article 28 : « la présente exonération s'applique également aux produits livrés par des comptoirs de vente situés dans l'enceinte de l'un des deux terminaux d'accès au tunnel sous la Manche , pour des passagers en possession d'un titre de transport valable pour le trajet effectué entre ces deux terminaux ».

En revanche, dès lors que, après 1999, les exonérations intracommunautaires ont été interdites, la mention du tunnel sous la Manche disparaît des versions suivantes de la directive , ainsi que de l'article 302 F bis du CGI. Les terminaux du tunnel n'étant ni un port ni un aéroport, les tabacs, boissons alcooliques ou alcool ne peuvent être inclus parmi les marchandises exonérées d'accise.

En revanche, l'article 302 F ter du CGI, qui oblige les personnes qui exploitent des comptoirs de vente à prendre la qualité d'entrepositaire agréé, a conservé la mention du tunnel sous la Manche de manière résiduelle.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LA RÉINTRODUCTION D'UN « DUTY FREE » AU TERMINAL DU TUNNEL SOUS LA MANCHE

Le présent article a été introduit lors des débats à l'Assemblée nationale par le Gouvernement avec avis favorable de la commission des finances . Le dispositif adopté est très proche de celui proposé par un amendement du président de la commission des finances de l'Assemblée nationale Éric Woerth, tirant les conséquences du Brexit en termes de réintroduction d'un comptoir hors taxe à Calais.

Le 1° du présent article modifie le 1° de l'article 302 F bis du CGI afin de réintroduire la mention de la liaison fixe trans-Manche parmi les lieux pouvant accueillir des comptoirs de vente hors taxes . Les marchandises pouvant bénéficier d'exonérations d'accise sont celles livrées, outre dans des ports ou aéroports comme le prévoit le droit existant, « dans l'enceinte d'un aéroport, d'un port ou de la partie du terminal ferroviaire de Coquelles réservée aux passagers se rendant au Royaume-Uni de Grande-Bretagne et d'Irlande du Nord par les personnes qui y exploitent des comptoirs de vente ».

Le 2° du présent article modifie le 1° de l'article 302 F ter du CGI afin de préciser le nom du tunnel sous la Manche, soit « tunnel ferroviaire de Coquelles ».

III. LA POSITION DE LA COMMISSION DES FINANCES : L'OUVERTURE D'UN COMPTOIR HORS TAXE AU TERMINAL DE COQUELLES POUR LIMITER LES DISTORSIONS DE CONCURRENCE

D'une part, en l'absence de révision de la directive consécutive au Brexit, le dispositif apparaît contraire au texte de la directive, mais non à son esprit, dès lors que la sortie du Royaume Uni de l'Union européene permet un retour à la situation existante avant 1999 , lorsque des duty free étaient effectivement implantés dans les terminaux du tunnel trans-Manche.

À long terme, une révision de la directive « accise » serait nécessaire afin d'harmoniser le régime fiscal applicable aux ports, aux aéroports et aux liaisons ferroviaires internationales directes.

D'autre part, le présent article constitue une réponse à la distorsion de concurrence qui pourrait avoir lieu entre le port de Calais et le terminal du tunnel sous la Manche , dès lors que les trajets proposés sont les mêmes, et qu'en l'état actuel du droit, seul le port pourrait mettre en place un duty free , ce qui devrait avoir lieu à partir d'octobre 2021. En outre, le terminal français serait amené à subir la concurrence du terminal britannique , dès lors que celui-ci pourrait consécutivement au Brexit installer un comptoir de vente sur son territoire. La réintroduction du duty free est attendue par la société qui gère la liaison fixe trans-Manche.

Lors des débats à l'Assemblée nationale, le Gouvernement a précisé que le présent article résultait de discussions entre le Gouvernement et la Commission européenne, à la condition que l'accord ne concerne que le terminal de Coquelles. Ces négociations devraient réduire le risque contentieux lié à une application souple de la directive « accise ».

D'autre part, la mise en place d'exonérations limitées au terminal de Coquelles permet de limiter les risques de fraude . Le terminal de Coquelles peut en effet être considéré comme un « port sec », en ce qu'il est directement connecté au port de Calais.

En outre, il est plus aisé de s'assurer que les voyageurs entrant dans le terminal de Coquelles sont effectivement à destination du Royaume-Uni et sont munis d'un billet, afin de prévenir le risque de création d'une zone franche qui entraînerait à son tour une distorsion de concurrence entre le terminal et les commerçants de Calais. Une extension des exonérations de droit d'accise à l'ensemble des liaisons ferroviaires transfrontalières directes ne semble pour cette même raison pas pertinente , dès lors que le contrôle des passagers y est moins aisé et que les risques de fraude risqueraient d'augmenter en conséquence.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 7 quater

(nouveau)

Possibilité pour les communes de renoncer à la

TFPB due par les bailleurs ayant accordé une remise totale sur les

loyers des discothèques

ou de décider d'un

dégrèvement de cette taxe au profit des discothèques

. Le présent article prévoit la mise en place par les communes d'exonération de taxe foncière en 2021 pour les bailleurs lorsqu'ils accordent une remise totale sur les loyers commerciaux dus en 2020 par des personnes physiques ou morales de droit privé gérant des discothèques. Il prévoit également que les communes puissent mettre en oeuvre des dégrèvements de taxe foncière à destination des propriétaires de discothèques.

Comprenant le souci de soutenir les structures qui sont restées près de 18 mois fermées depuis le début de la crise sanitaire, la commission propose d'adopter cet article tel que modifié par son amendement visant à sécuriser juridiquement le dispositif.

I. LE DROIT EXISTANT : LES DISCOTHÈQUES BÉNÉFICIENT DES MESURES GÉNÉRALES DE SOUTIEN ACCORDÉES AUX COMMERCES FERMÉS PENDANT LA CRISE SANITAIRE

Les discothèques sont les seuls établissements commerciaux dont l'activité n'a pas repris depuis leur fermeture par arrêté en mars 2020 222 ( * ) dans le cadre des mesures de prévention contre l'épidémie de covid-19.

Alors que la plupart des établissements recevant du public ont pu reprendre une activité au cours de l'année précédente, même sous le respect de règles sanitaires parfois très strictes, la fermeture des discothèques a été maintenue par décret en juin et juillet 2020 223 ( * ) , fermeture dont la légalité a été confirmée par le Conseil d'État le 13 juillet 2020 224 ( * ) .

A. LES DISCOTHÈQUES PEUVENT BÉNÉFICIER DES MESURES D'URGENCE MISES EN oeUVRE PENDANT LA CRISE

Au-delà des exonérations et dégrèvement d'impôts, les discothèques peuvent bénéficier de diverses mesures ayant été déployées au cours de la crise sanitaire à destination des commerces ayant subi une fermeture administrative.

Elles peuvent notamment recourir aux aides octroyées par le biais du fonds de solidarité mis en oeuvre par le décret du 30 mars 2020 et renforcé en août 2020 225 ( * ) .

S'agissant du dispositif dit « coûts fixes », complémentaire au fonds de solidarité , le décret du 28 janvier 2021 226 ( * ) prévoit une aide pour les discothèques qui n'ont pu bénéficier des dispositions du décret du 31 décembre 2020 227 ( * ) , ajoutant parmi les charges fixes éligibles dans le calcul de l'aide, les abonnements d'électricité, de gaz et d'eau, ainsi que les honoraires d'expert-comptable. Ce dispositif est étendu aux discothèques, sans condition de chiffre d'affaires sous la seule condition d'avoir bénéficié du fonds de solidarité, et permet l'indemnisation de 90 % des charges fixes non couvertes par des recettes pour les entreprises de moins de 50 salariés et de 70 % pour les entreprises de plus de 50 salariés , dans la limite de 10 millions d'euros par entreprise sur la période de janvier à juin 2021.

Les discothèques, dès lors qu'elles demeurent fermées, continuent en outre à bénéficier d'une prise en charge complète au titre de l'indemnité d'activité partielle versée aux salariés . Elles peuvent également bénéficier de l'aide exceptionnelle au titre des congés payés pris par les salariés entre le 1 er janvier et le 7 mars 2021, dans la limite de dix jours de congés payés par salarié. De même, elles bénéficient d' exonérations de cotisations sociales patronales et d'une aide au paiement des cotisations sociales restant dues égale à 20 % de la masse salariale de la période concernée.

Concernant les prêts garantis par l'État (PGE) l'autorisation d'accorder la garantie de l'État à des prêts de trésorerie consentis par des établissements de crédit aux entreprises non financières confrontées à des difficultés de financement dans le contexte de la crise sanitaire 228 ( * ) s'étend jusqu'au 30 juin 2021, et peut-être même, en vertu du présent projet de loi de finances rectificative, jusqu'à la fin de l'année. Les discothèques peuvent en outre obtenir un différé d'un an supplémentaire pour commencer à rembourser leur prêt.

Enfin, afin d'inciter les bailleurs à consentir des abandons de loyers aux entreprises administrativement fermées particulièrement touchées par les conséquences économiques de la crise sanitaire, la deuxième loi de finances rectificative pour 2020 229 ( * ) a introduit à l'article 14 B du CGI un nouveau cas dérogatoire de déductibilité d'abandons de créances . Un tel dispositif va dans le même sens que celui figurant dans le présent article, au travers d'un crédit d'impôt sur les sociétés.

B. LES EXONÉRATIONS ET DÉGRÈVEMENTS DE TAXE FONCIÈRE PAR LES COMMUNES NE CONCERNENT PAS SPÉCIFIQUEMENT LES DISCOTHÈQUES, MAIS L'ENSEMBLE DES ÉTABLISSEMENTS RECEVANT DU PUBLIC

S'agissant des dispositions relatives à la taxe foncière permettant de pallier en partie la perte de ressources découlant de la fermeture d'établissements , les discothèques peuvent d'ores et déjà mobiliser deux dispositions applicables à l'ensemble des établissements commerciaux.

L'article 1389 du code général des impôts (CGI) permet depuis 1965 230 ( * ) aux contribuables d'obtenir un dégrèvement de la taxe foncière sur les propriétés bâties (TFPB) en cas d'inexploitation d'un immeuble à usage commercial ou industriel, à partir du premier jour du mois suivant celui du début de la vacance ou de l'inexploitation jusqu'au dernier jour du mois au cours duquel la vacance ou l'inexploitation a pris fin.

Afin de bénéficier du dégrèvement, le local doit être utilisé par le contribuable lui-même . Cette disposition ne concerne donc pas les bailleurs louant un local dont ils n'assurent ni l'exploitation ni la gérance . En outre, le dégrèvement est subordonné à la triple condition que l'inexploitation soit indépendante de la volonté du contribuable, qu'elle ait une durée de trois mois au moins et qu'elle affecte soit la totalité de l'immeuble, soit une partie susceptible de location ou d'exploitation séparée.

En outre, les communes peuvent, sur le fondement des articles 1382 H et 1382 I du CGI, introduits en loi de finances pour 2020 231 ( * ) , mettre en oeuvre des exonérations totales ou partielles de TFPB et de cotisation foncière des entreprises (CFE) pour les immeubles situés dans les zones de revitalisation des centres-villes et dans les zones de revitalisation des commerces en milieu rural . Cette possibilité est toutefois limitée aux entreprises de moins de 11 salariés et dont le chiffre d'affaires annuel est inférieur à 2 millions d'euros.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LA MISE EN oeUVRE D'UNE EXONÉRATION OU D'UN DÉGRÈVEMENT VOLONTAIRE DE TAXE FONCIÈRE PAR LES COMMUNES À DESTINATION DES DISCOTHÈQUES

Le présent article a été introduit lors des débats à l'Assemblée nationale par le rapporteur général de la commission des finances , Laurent Saint-Martin, qui avait émis un avis favorable sur plusieurs amendements identiques au stade de la commission, malgré l'avis défavorable du Gouvernement .

Le I du présent article prévoit que les communes et établissements publics de coopération intercommunale (EPCI) à fiscalité propre peuvent, par délibération, renoncer à la part de taxe foncière sur la part qui leur revient et qui est due par les bailleurs accordant une remise totale sur les loyers commerciaux qui auraient dû leur être versés en 2020 par des personnes physiques ou morales de droit privé gérant des discothèques . Cette possibilité est laissée à la libre appréciation des collectivités, afin de soutenir les discothèques locales.

Les communes et EPCI à fiscalité propre pourraient également directement mettre en oeuvre un dégrèvement de taxe foncière applicable à tous les immeubles accueillant des discothèques .

Le II du présent article limite les effets de cette disposition dans le temps, en indiquant que la possibilité d'instauration d'un dégrèvement ou d'une exonération n'est ouverte aux communes que pour la taxe foncière due en 2021 .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE INITIATIVE POSITIVE À DESTINATION D'UN SECTEUR PARTICULIÈREMENT TOUCHÉ PAR LA CRISE SANITAIRE MAIS UN DISPOSITIF À AMÉLIORER POUR ÊTRE APPLICABLE

A. UN DISPOSITIF DE SOUTIEN AUX DISCOTHÈQUES BIENVENU DÈS LORS QU'IL DEMEURE UNE FACULTÉ POUR LES COMMUNES

Un dispositif centré sur les discothèques se comprend en raison de la spécificité des contraintes qui se sont imposées au secteur , avec une activité totalement arrêtées depuis le 15 mars 2020 du fait de la crise sanitaire et alors que la date de leur réouverture n'est à l'heure actuelle toujours pas fixée.

Les mesures générales précédemment mentionnées, et en particulier le dégrèvement de TFPB compensé par l'État, si elles permettent en principe de prendre en compte une bonne partie des difficultés des établissements de nuit, peuvent légitimement être complétées par une disposition ad hoc , laquelle serait davantage lisible .

Dans cette optique, les communes et EPCI qui le souhaitent doivent pouvoir contribuer au soutien de ce secteur par le biais de modulations d'impôts locaux . Une telle mesure semblerait aller dans le sens de davantage de responsabilité pour les collectivités territoriales, et d'une adaptation plus grande aux circonstances locales.

B. DES AMÉLIORATIONS NÉCESSAIRES AFIN DE RENDRE LE TEXTE PROPOSÉ OPÉRANT

En revanche, le présent article, tel qu'il a été adopté à l'Assemblée nationale, ne pourrait être mis en oeuvre sans adaptations.

S'agissant de la mise en place par les communes d'une exonération facultative de TFPB en 2021, son effectivité se heurterait à d'importantes difficultés de gestion . Celles-ci ne pourraient être résolues par l'introduction d'une date dérogatoire de délibération, dans la mesure où les rôles d'imposition établis pour l'année 2021 ne peuvent être modifiés en milieu d'année. En conséquence, une exonération facultative de TFPB s'appliquant à l'année 2021 aurait dû, afin d'être effective, être délibérée par les communes ou EPCI en 2020.

Pour cette raison, le choix d'un dégrèvement total ou partiel en faveur des propriétaires ayant accordé une remise totale de loyers en 2020 aux gérants de discothèques, mis en oeuvre après délibération de la commune, semblerait plus judicieux. Sans que cela ne soit précisé dans la rédaction actuelle du dispositif, il ressort de l'intention des auteurs de l'amendement à l'origine de l'article, comme des débats à l'Assemblée nationale , que le dégrèvement resterait toutefois à la charge des communes qui le mettraient en place.

Par ailleurs, comme indiqué plus haut , le droit existant permet déjà aux discothèques propriétaires de leur établissement de bénéficier d'un dégrèvement pris en charge par l'État dès lors que leurs locaux sont inexploités à la triple condition que l'inexploitation soit indépendante de la volonté du contribuable, qu'elle ait une durée de trois mois au moins et qu'elle affecte soit la totalité de l'immeuble, soit une partie susceptible de location ou d'exploitation séparée. Ces trois conditions sont réunies concernant les discothèques fermées durant la crise sanitaire, qui peuvent donc bénéficier de ce dégrèvement sur réclamation, au plus tard le 31 décembre de l'année suivant la fermeture, en l'occurrence le 31 décembre 2021.

Un régime de délibération dérogatoire des collectivités doit également être défini, dans la mesure où le respect des conditions définies à l'article 1639 A du CGI, auxquelles le présent article fait référence, aurait imposé aux collectivités territoriales une délibération au plus tard au mois d'octobre 2020.

En l'absence de mécanisme de réclamation, il pourrait être également difficile d'identifier les contribuables concernés par les dégrèvements . L'introduction d'un tel mécanisme permettrait également de réduire les risques de fraude résultant d'éventuelles ententes entre bailleurs et gérants de discothèques.

Par ailleurs, la rédaction adoptée à l'Assemblée nationale comporte actuellement un risque de non-respect du principe d'égalité, tant entre propriétaires de locaux d'une part qu'entre discothèques et autres commerces ayant également subis une aussi longue période de fermeture administrative d'autre part. La rédaction actuelle pourrait donc être source d'insécurité juridique.

Enfin, l'articulation du dispositif proposé avec le droit européen applicable aux aides d'État n'est pas assurée.

Pour ces raisons, et afin de rendre le dispositif pleinement effectif, la commission a adopté un amendement n° 60 procédant à une rédaction complète du dispositif visant, sans remettre en cause son objet, à lever les divers obstacles juridiques et techniques identifiés.

Décision de la commission : la commission des finances vous propose d'adopter cet article ainsi modifié.

ARTICLE 8

Prolongation de

l'octroi de garantie de l'État au titre des PGE

et des

préfinancements d'affacturage garantis par l'État

. Le présent article prévoit de prolonger du 30 juin au 31 décembre 2021 la date limite d'octroi de la garantie de l'État pour des prêts de trésorerie accordés à des entreprises par des établissements de crédit - connus sous le nom de prêts garantis par l'État (PGE) - et des préfinancements d'affacturages, pour un encours maximal inchangé de 300 milliards d'euros.

Il procède également à deux précisions concernant la procédure d'indemnisation en cas d'appel de la garantie.

Le présent article vient concrétiser une mesure annoncée par le Gouvernement dès le 22 avril dernier. Attendue, cette prolongation ne doit toutefois pas occulter la nécessité d'envisager dès à présent les mesures permettant de réussir la sortie progressive des PGE.

Sous le bénéfice de ces observations, la commission propose d'adopter le présent article sans modification.

I. LE DROIT EXISTANT : L'OCTROI DE LA GARANTIE DE L'ÉTAT POUR DES PRÊTS DE TRÉSORERIE ET DES PRÉFINANCEMENTS D'AFFACTURAGE DOIT EN PRINCIPE PRENDRE FIN AU 30 JUIN 2021

Afin de soutenir la trésorerie des entreprises touchées par les conséquences économiques de la crise sanitaire, l'article 6 de la première loi de finances rectificative pour 2020 232 ( * ) autorise l'État à garantir, dans la limite d'un encours maximal de 300 milliards d'euros, deux types de financements apportés par des établissements de crédit ou des sociétés de financement :

- des prêts de trésorerie comprenant un différé de remboursement, dans la limite de 25 % du chiffre d'affaires annuel réalisé en 2019 - les prêts garantis par l'État (PGE) ;

- des lignes de financement accordées au titre de la cession de créances professionnelles correspondant à des commandes confirmées, avant l'émission de la facture - préfinancements d'affacturages .

Ces deux dispositifs expirent au 30 juin 2021.

A. LES PRÊTS GARANTIS PAR L'ÉTAT : UN MÉCANISME DE SOUTIEN MASSIF EN TRÉSORERIE POUR LES ENTREPRISES

Les PGE ont été mis en place rapidement au cours du deuxième trimestre 2020 , avec 80 % des prêts octroyés durant cette période. À la mi-juin 2021, ce sont près de 138 milliards d'euros de PGE qui ont été accordés à environ 679 000 entreprises.

L'arrêté du 23 mars 2020 est venu préciser les principales composantes du cahier des charges des PGE .

La quasi-totalité des entreprises françaises sont éligibles , conformément à la vocation de soutien transversal à la trésorerie des entreprises. Sont exclus les établissements de crédit ou les sociétés de financement, les sociétés civiles immobilières 233 ( * ) , ainsi que les entreprises faisant l'objet, au 31 décembre 2019, d'une procédure de liquidation judiciaire ou de rétablissement personnel, ou étant en période d'observation d'une procédure de sauvegarde ou de redressement judiciaire 234 ( * ) .

Le montant du prêt garanti par l'État est plafonné à 25 % du chiffre d'affaires en 2019 ou constaté lors du dernier exercice clos. Pour les entreprises créées à compter du 1 er janvier 2019 et pour les jeunes entreprises innovantes (JEI), un plafond alternatif est prévu, équivalent à la masse salariale sur deux années.

Afin de prendre en compte la saisonnalité de certains secteurs, des dispositions spécifiques s'appliquent aux entreprises des secteurs du tourisme, de la culture et de l'événementiel. Le plafond correspond alors aux trois meilleurs mois de chiffre d'affaires 2019 (PGE « saison »). Dans le secteur de l'aéronautique, le plafond des PGE a également été adapté pour correspondre à la valeur de deux années de stocks (PGE « aéro »).

La quotité de prêt pouvant faire l'objet de la garantie par l'État varie selon la taille de l'entreprise et s'élève à :

- 90 % pour les entreprises qui emploient en France moins de 5 000 salariés et réalisent un chiffre d'affaires inférieur à 1,5 milliard d'euros lors du dernier exercice clos ;

- 80 % pour les entreprises réalisant un chiffre d'affaires supérieur à 1,5 milliard d'euros et inférieur à 5 milliards d'euros ;

- 70 % pour les entreprises dont le chiffre d'affaires est supérieur à 5 milliards d'euros.

Pour les entreprises employant moins de 5 000 salariés et dont le chiffre d'affaires est inférieur à 1,5 milliard d'euros, les demandes de garantie portant sur des prêts répondant au cahier des charges font l'objet d'une garantie automatique et sont traitées par Bpifrance Financement SA. Pour les entreprises dont le chiffre d'affaires est supérieur à 1,5 milliard d'euros, la garantie est accordée par arrêté du ministre en charge de l'économie, des finances et de la relance.

La durée de remboursement des PGE est fixée à six années, avec une première année de différé d'amortissement au terme de laquelle les entreprises peuvent choisir entre le remboursement du capital ou son amortissement sur une durée pouvant aller jusqu'à cinq ans 235 ( * ) .

Les PGE ont été, dans la plupart des cas, tarifés par les banques à prix coûtant 236 ( * ) . Au coût de la ressource s'ajoute toutefois la commission de garantie de l'État, fixée au plancher prévu par la Commission européenne dans le cadre temporaire des aides d'État et s'établissant :

- pour les entreprises répondant à la définition de PME au sens du droit de l'Union européenne 237 ( * ) , à 0,25 % la première année, 0,5 % les deuxième et troisième années et 1 % les quatrième et cinquième années ;

- pour les autres entreprises, à 0,5 % la première année, 1 % la deuxième année et 2 % pour les années suivantes.

Compte tenu de ces deux éléments, pour les prêts remboursés avant 2023, la tarification devrait être inférieure à 1,5 %, garantie comprise, tandis que les prêts remboursés entre 2024 et 2026 devraient représenter un coût total pour l'entreprise de 2 % à 2,5 % par an.

Par ailleurs, au début de l'année 2021, la Fédération bancaire française (FBF) a annoncé que les banques laisseraient la possibilité aux entreprises d'opter pour un différé supplémentaire de remboursement du capital d'une année , au cours de laquelle seront uniquement dus les intérêts et le coût de la garantie. Contrairement à la première année, au cours de laquelle l'entreprise n'encourait aucune échéance, ce report complémentaire ne porte que sur le principal du prêt, les intérêts et la commission de garantie de l'État devant, pour leur part, être acquittés. Une majorité d'entreprises fait usage de cette faculté .

B. LA GARANTIE DE PRÉFINANCEMENTS D'AFFACTURAGES

En complément des PGE , la troisième loi de finances rectificative pour 2020 238 ( * ) a autorisé l'État à accorder sa garantie à des préfinancements de créances professionnelles , dans la limite toujours de l'encours initial de 300 milliards d'euros.

Concrètement, il s'agit de prolonger le soutien à la trésorerie des entreprises en anticipant la monétisation d'une créance professionnelle avant même l'émission de la facture. En effet, une entreprise ne peut en principe céder une créance à une société d'affacturage qu'une fois la facture émise .

Le mécanisme permet d'anticiper le processus , en apportant la garantie de l'État aux lignes de financement accordées par des établissements de crédit ou des sociétés de financement à des entreprises immatriculées en France au titre d'une ou de plusieurs cessions de créances professionnelles dites « Dailly » 239 ( * ) , résultant de commandes confirmées .

Sauf lorsqu'elle a été mise en jeu au préalable, la garantie prend fin de plein droit à la date d'échéance finale du financement couvert , soit lorsque l'affacturage prend le relai.

Le fonctionnement du mécanisme est défini sur le modèle des PGE :

- un cahier des charges , prévu par l'arrêté du 8 septembre 2020, précise les financements éligibles ainsi que les caractéristiques de la garantie ;

- la garantie couvre des financements dont la date d'échéance finale s'établit au 30 juin 2021 ;

- la gestion du nouveau dispositif est confiée à Bpifrance pour le compte de l'État.

Selon les éléments transmis par la direction générale du Trésor, à la fin du mois de mai 2021, 137 contrats de garantie sont en cours, pour un montant cumulé de 100 millions d'euros de lignes de financement environ.

II. LE DISPOSITIF PROPOSÉ : LA PROLONGATION JUSQU'À LA FIN DE L'ANNÉE 2021 DE LA POSSIBILITÉ DE CONCLURE UN PGE ET UNE GARANTIE D'AFFACTURAGE

Le présent article vise, à titre principal, à prolonger des PGE et de la garantie des préfinancements d'affacturage jusqu'à la fin de l'année 2021 . Il concrétise ainsi une annonce faite par le Gouvernement depuis plusieurs semaines.

Pour cela, il modifie l'article 6 de la première loi de finances rectificative pour 2020 , en substituant à la date du 30 juin 2021 celle du 31 décembre 2021 au sein du I et du premier alinéa du VI quater ( alinéas 2 et 6 du présent article ). Par coordination, la date limite du préfinancement d'affacturage, actuellement fixée au 31 décembre 2021, est reportée au 30 juin 2022 ( alinéa 7 du présent article ).

En outre, le présent article apporte deux précisions concernant la procédure d'indemnisation lors de l'appel de la garantie :

- d'une part, il précise que l'indemnisation peut comporter un élément provisionnel , versé à l'établissement de crédit lors de l'appel de la garantie dans l'attente de la réalisation des procédures de recouvrement et de la détermination de la perte finale à indemniser ( alinéas 3 et 8 du présent article ) ;

- d'autre part, par coordination et pour tenir compte d'un éventuel trop-perçu lors du versement provisionnel , il mentionne, parmi les recettes de gestion du dispositif que Bpifrance recouvre pour le compte de l'État, d'éventuels montants trop-perçus par l'établissement de crédit ( alinéa 4 du présent article ).

Les modifications apportées sont étendues à la Nouvelle-Calédonie, à la Polynésie française et aux îles Wallis et Futuna ( alinéas 10 à 14 du présent article ).

*

L'Assemblée nationale a adopté le présent article sans modification .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE PROLONGATION ATTENDUE, QUI N'ÉPUISE PAS LA QUESTION DE LA SORTIE DES PGE

Le présent article vient acter juridiquement une évolution déjà annoncée par le Gouvernement il y a plusieurs semaines et intégrée par les entreprises.

Le rapporteur général a récemment présenté un rapport intitulé « Comment réussir la sortie des PGE ? » 240 ( * ) , procédant à une évaluation du dispositif et envisageant les solutions nécessaires pour accompagner les entreprises en sortie de crise.

Une première évaluation du dispositif suggère une efficacité réelle à court terme pour sécuriser la trésorerie des entreprises face à la première vague de l'épidémie. Environ 80 % du total des PGE accordés l'ont ainsi été au cours du deuxième trimestre 2020.

Toutefois, les conséquences à moyen terme sont plus incertaines , dans la mesure où les PGE permettent aux entreprises d'étaler leurs pertes et non de les prendre en charge comme un transfert ou une subvention.

À cet égard, il ressort que les entreprises françaises ont conservé à leur charge une proportion de la perte de revenus enregistrée en 2020 sensiblement plus forte que dans les autres pays européens, à hauteur de 22 %, contre 7 % en moyenne au sein de l'Union européenne et 0 % en Allemagne . Autrement dit, en Allemagne, l'intégralité des pertes des entreprises en 2020 ont été socialisées, tandis que près d'un quart d'entre elles ont été supportées en France par les entreprises.

Dans ces conditions, la prolongation proposée par le présent article relève avant tout d'une logique de sécurisation des conditions de financement des entreprises en sortie de crise . Elle ne devrait toutefois pas se traduire par une forte progression de l'encours garanti pour au moins deux raisons :

- juridique d'abord, étant donné que le plafond d'endettement de 25 % du chiffre d'affaires 2019 demeure , de sorte que seules des entreprises n'ayant pas contracté le montant maximal de PGE ou ayant initialement fait le choix de ne pas y recourir sont concernées ;

- pratique ensuite , dans la mesure où, de l'avis commun des personnes entendues par le rapporteur général sur le sujet, les PGE ont été nettement plus difficiles à obtenir à compter du mois de septembre 2020 , les banques se montrant plus réticentes à octroyer des financements face à l'allongement de la crise sanitaire.

S'agissant du mécanisme de garantie de préfinancement d'affacturages, la prolongation pourrait être précieuse pour accompagner le besoin en fonds de roulement des entreprises en phase de reprise. Selon les éléments transmis par la direction générale du Trésor, l'encours garanti à ce titre à la fin mai 2021 est ainsi en progression de 43 % sur un trimestre .

Surtout, la prolongation n'épuise pas le besoin urgent de mettre en oeuvre des solutions d'accompagnement adaptées pour les entreprises fragilisées par la crise.

Le plan du Gouvernement pour accompagner les entreprises en difficulté présenté le 1 er juin dernier s'appuie sur un diagnostic similaire à celui dressé par le rapporteur général dès le 12 mai . Intégrées dans l'approche en trois temps proposée dans le rapport (« Identifier, Orienter, Traiter »), les solutions envisagées reprennent également la plupart des axes proposés par le rapporteur général , en particulier pour établir un diagnostic partagé avec les acteurs privés et proposer une solution « sur-mesure » à chaque entreprise.

Ces mesures, soutenues par l'ensemble des acteurs et qui ne requièrent pas, pour l'essentiel, de modifications législatives, doivent désormais être rapidement mises en oeuvre.

De surcroît, cette action doit être prolongée par une réduction du levier d'endettement des entreprises , ce qui suppose de renforcer leurs fonds propres. Faute de solution « magique », c'est par l'incitation qu'il faut agir. Or les dispositifs mis en place par le Gouvernement jusqu'à présent semblent insuffisants pour répondre aux besoins identifiés .

C'est pourquoi le rapporteur général propose l'introduction d'un mécanisme fiscal temporaire de déduction pour le capital à risque - ou « allowance for corporate equity » - neutralisant le biais fiscal en faveur de l'endettement. Il fait l'objet d'un amendement portant article additionnel adopté par la commission des finances.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE ADDITIONNEL APRES

L'ARTICLE 8

Couverture assurantielle des entreprises contre les pertes

d'exploitation consécutives aux mesures prises en cas de menace ou

de crise sanitaire grave

. Le présent article vise à réintroduire dans le projet de loi de finances rectificative pour 2021 les dispositions de la proposition de loi tendant à définir et à coordonner les rôles respectifs des assurances et de la solidarité nationale dans le soutien des entreprises victimes d'une menace ou d'une crise sanitaire majeure, adoptée par le Sénat le 2 juin 2020.

Le dispositif proposé prévoit d'insérer dans les contrats d'assurance contre les dommages d'incendie souscrits par les entreprises une garantie obligatoire contre les pertes d'exploitation consécutives à l'application de mesures administratives prises en cas de menace ou de crise sanitaire grave.

Cette nouvelle garantie bénéficie à toutes les entreprises, dès lors qu'elles souscrivent un contrat d'assurance contre les dommages d'incendie, et elle s'applique aux pertes d'exploitation résultant directement et indirectement des mesures administratives prises pour faire face à une menace ou une crise sanitaire. Elle est financée par une cotisation additionnelle. La Caisse centrale de réassurance (CCR) est habilitée à pratiquer des opérations de réassurance, avec la garantie de l'État, pour couvrir les risques définis par ce dispositif.

En outre, il est proposé de créer un fonds d'aide à la garantie contre des évènements sanitaires exceptionnels, dont les ressources seraient alimentées par une contribution annuelle des assureurs, sans préjudice d'un éventuel abondement par l'État, et pourraient être mobilisées en cas de crise sanitaire d'une intensité particulière.

Par conséquent, le présent dispositif repose sur deux piliers, à savoir une large couverture des entreprises grâce à l'insertion d'une garantie obligatoire d'une part, et un partage des risques entre les assureurs et l'État d'autre part.

La commission propose d'adopter cet article.

I. LE DROIT EXISTANT : L'INDEMNISATION DES PERTES D'EXPLOITATION RÉSULTANT D'UNE CRISE SANITAIRE EST EN PRATIQUE PRESQUE INEXISTANTE

Dès le début de la crise sanitaire, la question de la mobilisation du secteur assurantiel a été posée dans le débat public. Alors que des assurés ayant souscrit une garantie facultative d'indemnisation des pertes d'exploitation pensaient pouvoir être couverts pour la perte de chiffres d'affaires liée à la fermeture administrative de leurs entreprises, la prise en charge de ces pertes n'était, dans la plupart des cas, pas prévue par les clauses contractuelles.

Par conséquent, comme le révèle l'état des lieux conduit l'été dernier par l'Autorité de contrôle prudentiel et de résolution (ACPR) 241 ( * ) , 93 % des contrats souscrits excluent l'application de cette garantie aux pertes résultant de la crise sanitaire de la Covid-19 . En effet, cette garantie est essentiellement subordonnée à la survenance d'un dommage matériel aux biens garantis tel que, par exemple, les pertes d'exploitation résultant d'un incendie. En revanche, l'ACPR a également identifié près de 3 % des contrats pour lesquels cette garantie était effective, tandis qu'environ 4 % des contrats souscrits pouvaient donner lieu à une interprétation incertaine.

En outre, la diffusion de cette garantie facultative reste limitée dans les secteurs d'activité les plus fortement touchés par la crise sanitaire . Ainsi, comme l'a relevé Claude Nougein dans son rapport sur la proposition de loi 242 ( * ) tendant à définir et à coordonner les rôles respectifs des assurances et de la solidarité nationale dans le soutien des entreprises victimes d'une menace ou d'une crise sanitaire majeure 243 ( * ) , seulement 50 % des très petites entreprises (TPE), petites et moyennes entreprises (PME) et travailleurs non-salariés (TNS) ont souscrit cette garantie en 2020 244 ( * ) .

Comme l'avait déjà rappelé la commission des finances lors de l'examen du projet de loi de finances pour 2021 245 ( * ) , à défaut d'une mobilisation des assureurs en application de garanties contractuelles, ce secteur a participé, à la demande du Gouvernement et du Parlement, au financement de l'effort de soutien à l'activité économique .

Ainsi, les assurances ont abondé le fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 à hauteur de 400 millions d'euros. Le secteur assurantiel a également accordé des mesures extracontractuelles aux assurés, et s'est engagé à investir dans les fonds propres des petites et moyennes entreprises et les entreprises de taille intermédiaire françaises, pour accompagner la relance économique.

Toutefois, la question de la création d'un régime d'indemnisation des entreprises spécifique au risque sanitaire reste entière , d'autant que les épisodes de confinement successifs liés à l'épidémie de Covid-19 ont rappelé que l'application de l'état d'urgence sanitaire pouvait se prolonger, et en ce sens, ne saurait être assimilée à un évènement isolé. Dans cette perspective, le Gouvernement a initié un groupe de travail sur l'indemnisation des risques dits « exceptionnels », dont le risque pandémique, piloté par la direction générale du Trésor en avril 2020.

Dans ses conclusions présentées en juillet 2020 246 ( * ) , le groupe de travail fait état des points à trancher par l'État, le Parlement et le secteur assurantiel pour définir une architecture assurantielle, sans parvenir à dégager une solution consensuelle .

II. LE DISPOSITIF PROPOSÉ : UNE NOUVELLE COUVERTURE ASSURANTIELLE DES ENTREPRISES CONTRE LES PERTES D'EXPLOITATION RÉSULTANT D'UNE CRISE SANITAIRE

Le présent dispositif vise à réintroduire dans le projet de loi de finances rectificative pour 2021 les dispositions de la proposition de loi tendant à définir et à coordonner les rôles respectifs des assurances et de la solidarité nationale dans le soutien des entreprises victimes d'une menace ou d'une crise sanitaire majeure .

Cette proposition de loi a été adoptée par le Sénat le 2 juin 2020 , à l'initiative de Jean-François Husson, Vincent Segouin, Catherine Dumas et plusieurs de leurs collègues, sur le rapport de Claude Nougein au nom de la commission des finances.

Si en décembre 2020, lors de l'examen du projet de loi de finances pour 2021, le Gouvernement s'est prononcé en faveur d'un dispositif fiscal incitant les entreprises à constituer des provisions pour faire face à une nouvelle crise sanitaire , plutôt qu'un mécanisme assurantiel obligatoire 247 ( * ) , aucune proposition en ce sens n'a, à ce jour, été présentée au Parlement.

Constatant la nécessité de garantir une indemnisation des entreprises pour les pertes d'exploitation subies en raison des décisions administratives prises face à un risque sanitaire, le dispositif proposé s'inspire du régime en vigueur pour l'indemnisation des catastrophes naturelles prévu par la loi du 13 juillet 1982 248 ( * ) .

Il repose sur deux piliers :

- d'une part, l'insertion d'une garantie obligatoire dans les contrats d'assurance garantissant les dommages d'incendie souscrits dans le cadre de l'exercice professionnel d'une activité économique, afin de permettre une large couverture assurantielle ;

- d'autre part, il est proposé de créé un fonds d'aide à la garantie contre des évènements sanitaires exceptionnels , alimenté par un prélèvement acquitté par les assureurs sur le produit des primes perçues au titre des contrats d'assurance dommage de biens professionnels, qui pourra être mobilisé en cas de crise sanitaire majeure.

Pour ce faire, le dispositif proposé insère un nouveau chapitre V bis au sein du titre II du livre I er du code des assurances.

Le nouvel article L. 125-7 prévoit l'insertion de cette garantie obligatoire dans les contrats d'assurance dommages souscrits dans le cadre de l'exercice professionnel d'une activité économique . Il propose que cette garantie puisse être mise en oeuvre dès lors que certaines mesures administratives, prises en cas de menace sanitaire grave ou en application de l'état d'urgence sanitaire, entraînent une baisse d'activité économique.

Aux termes du nouvel article L. 125-8, les assurés peuvent être indemnisés dès lors que la perte de chiffre d'affaires afférente est d'au moins 50 % durant la période d'application des mesures administratives précitées . Le montant de l'indemnisation correspond aux charges fixes d'exploitation constatées au cours de la même période, après déduction des impôts, taxes et versements assimilés et de l'allocation d'activité partielle. L'exclusion de ces derniers se justifie par le report ou l'annulation des créances fiscales et sociales qui pourrait être à nouveau envisagé en cas d'épisode pandémique similaire à celui de la Covid-19, ainsi que la prise en charge par l'État et le régime d'assurance chômage du financement de l'activité partielle.

Le nouvel article L. 125-9 prévoit que le financement de cette garantie repose sur une cotisation additionnelle , sur le modèle de la garantie prévue contre le risque de catastrophes naturelles.

Les nouveaux articles L. 125-11 et L. 125-12 définissent respectivement les modalités de versement de l'indemnisation à l'assuré et les conséquences du refus de l'octroi de la garantie par un assureur.

Le dispositif proposé complète également le titre II du livre IV du code des assurances en insérant un chapitre VII relatif à un fonds d'aide à la garantie contre des évènements sanitaires exceptionnels .

Les ressources de ce fonds peuvent être mobilisées dès lors que l'application des mesures administratives visée est supérieure à quinze jours , ou que lesdites mesures s'appliquent sur l'ensemble du territoire métropolitain.

Elles sont constituées par un prélèvement annuel, acquitté par les assureurs et assis sur le produit des primes des contrats d'assurance de biens professionnels , soit une assiette plus large que la seule cotisation additionnelle relative à cette nouvelle garantie. Les recettes issues de ce prélèvement s'élèvent à 500 millions d'euros par an au minimum, et un arrêté du ministre chargé des assurances fixe chaque année le taux de ce prélèvement permettant d'atteindre ce seuil.

Si le dispositif proposé ne mentionne que la contribution des assureurs à ce fonds de garantie, cette disposition n'exclut pas que l'État puisse, le cas échéant, compléter ses ressources.