B. UNE EXÉCUTION BUDGÉTAIRE RELATIVEMENT TENDUE ET TRÈS HÉSITANTE

L'exécution des crédits a été en 2020 légèrement inférieure aux ouvertures de crédits de la loi de finances initiale, mais très inférieure aux crédits finalement disponibles . Elle a par ailleurs respecté la trajectoire pluriannuelle alors même que cette dernière était établie sur des bases qui n'ont pu être réunies.

1. Une exécution globalement en-deçà des crédits ouverts par la loi de finances de l'année et qui a respecté la trajectoire pluriannuelle...

a) Des mouvements de crédits nets limités et contrastés

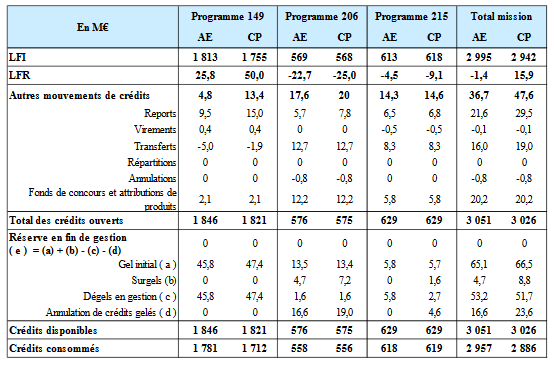

En CP , le déficit de consommation par rapport aux prévisions initiales atteint 55 millions d'euros (1,9 % des ouvertures de la loi de finances) - et même 71,6 millions d'euros quand on inclut les fonds de concours et attributions de produits - moyennant la décomposition suivante :

- 43,3 millions d'euros sur le programme 149 (- 2,5 % par rapport aux ouvertures) ;

- 12,8 millions d'euros sur le programme 206 (- 2,3 % par rapport aux ouvertures) ;

Ces déficits sont très partiellement compensés par une surexécution de 0,7 million d'euros sur le programme 215.

En ce qui concerne les AE , la sous-consommation a été moins élevée (- 38,5 millions d'euros, soit 1,3 % des ouvertures initiales) et a été concentrée sur le programme 149 (un déficit de 32,2 millions d'euros), le programme 215 connaissant, au contraire, une surconsommation (+ 5 millions d'euros).

Mouvements infra-annuels de crédits sur les

différents programmes

de la mission en 2020

(en millions d'euros)

Source : Cour des comptes

Dans ces conditions, les mouvements de crédits ont accentué la sous mobilisation des moyens.

Les crédits ouverts finalement en cours de gestion n'ont excédé les autorisations de la LFI que de 84,1 millions d'euros en CP , principalement du fait des ouvertures des lois de de finances rectificatives (15,9 millions d'euros), des reports (29,5 millions d'euros), de transferts de crédits (19 millions d'euros 2 ( * ) ) et de fonds de concours et attribution de produits (20,2 millions d'euros). Les mouvements de crédits ont apporté près de 55,5 millions d'euros supplémentaires en AE .

Le programme 149 a été abondé de 63,4 millions d'euros (en CP) , soit 3,6 % des crédits prévus initialement, tandis que le programme 206 a bénéficié de l'ordre de 7 millions d'euros supplémentaires (+ 1,2 %), le programme 215 bénéficiant lui aussi d'ouvertures nettes (+ 11 millions d'euros, soit + 1,8 %).

Ainsi, la sous-consommation des CP finalement ouverts s'est élevée à 139,1 millions d'euros et celle des AE à 94 millions d'euros .

De même, les programmes ont connu des sorts divers lors de la loi de finances rectificative de fin d'année , le programme 149 bénéficiant alors de nouveaux crédits (+ 50 millions d'euros) quand les deux autres programmes ont essuyé des annulations de crédits (- 25 millions d'euros pour le programme 206, soit une décision déroutante au regard des urgences sanitaires apparues en cours d'année ; - 9,1 millions d'euros pour le programme 215).

Les rapporteurs spéciaux constatent que la sous-consommation des crédits disponibles jure avec les besoins structurels des actions publiques particulièrement cruciales pour atteindre les objectifs de notre politique agricole, de la forêt et de la pêche , une politique dont les enjeux sont particulièrement lourds et dont l'ambition doit être sérieusement rehaussée.

Au demeurant, d'un point de vue plus technique, la sous-consommation constatée en 2020 doit beaucoup à des réactions tardives du Gouvernement face à la crise sanitaire en cours, mais aussi face aux à-coups « conjoncturels » - la régularité des événements en cause conduisant à nuancer ce qualificatif- liés aux crises environnementales .

b) ...et un respect de la loi de programmation des finances publiques 2018-2022

La loi de programmation pluriannuelle des finances publiques pour la période 2018-2022 inscrit les crédits de la mission sur une trajectoire fortement baissière avec des crédits ouverts en 2020 inférieurs de 340 millions d'euros par rapport au disponible de début de période.

Le Gouvernement avait expliqué que cette trajectoire était à mettre au compte de la réorganisation des compensations de cotisations sociales passant par la substitution d'allègements de cotisations sociales accordés aux employeurs de travailleurs saisonniers aux compensations sur crédits (soit la mise en oeuvre d'une niche fiscalo-sociale en lieu et place des dépenses publiques basées sur les crédits du programme 149).

Plafonds de crédits de paiement de la loi de

programmation

des finances publiques 2018-2022

(en milliards d'euros)

|

LFI 2017 |

LFI 2017 au format 2018 |

2018 |

2019 |

2020 |

|

3,15 |

2,79 |

3,18 |

2,88 |

2,84 |

Source : loi de programmation pluriannuelle des finances publiques 2018-2022

L'exercice 2019 avait obligé à reconsidérer ces perspectives. Le Gouvernement ayant été contraint d'abandonner, au moins provisoirement, son projet de réduire les transferts aux exploitations agricoles employant des travailleurs saisonniers à l'occasion de la substitution exposée ci-dessus et engagée en 2019, une somme de 178 millions d'euros avait dû être mobilisée pour faire face à des engagements (au demeurant insuffisamment budgétés).

En 2020, des constats analogues s'imposent, avec toutefois, une dépense de compensation moindre qu'en 2019 mais pour des raisons tenant essentiellement au rythme d'une dépense qui supporte des reports de charges élevés (voir infra ).

Dans ces conditions, si l'exécution des crédits a respecté le plafond de la programmation pluriannuelle, ce constat n'est pas fait pour inspirer un réel motif de satisfaction. Il tient, en effet, à des redéploiements de dépenses sur lesquels le Parlement n'est pas convenablement informé, mais aussi à des reports de charges qui pèseront sur l'exécution des prochaines lois de finances.

2. ... une augmentation des restes à payer, des charges à payer reportées

Le rapport annuel de performances note une hausse des restes à payer, qu'il convient de replacer dans un contexte marqué, ces dernières années, par des évolutions « accidentelles », conduisant à une ample réduction des restes à payer. Par exemple, la baisse des restes à payer sur engagements à fin 2018 a été le résultat de la mise en oeuvre d'une procédure de désengagement ayant réduit les engagements du programme 149 de 507,5 millions d'euros. En 2019, une nouvelle série de désengagements (de l'ordre de 80 millions d'euros) a encore contribué à réduire les restes à payer.

A la connaissance des rapporteurs spéciaux, l'exercice sous revue n'a pas suscité de nouveaux désengagements significatifs. La Cour des comptes paraît le confirmer en indiquant que la revue des engagements juridiques n'a pu être conduite en 2020 , « faute de disponibilité des services, fortement mobilisés par la gestion des impacts de la crise sanitaire » .

État des restes à payer

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Évolution

|

|

|

Programme 149 |

1 616,5 |

1 717,6 |

1 866,5 |

1 837,5 |

1 179,7 |

1 021,0 |

1 090 |

+ 6,7 % |

|

Programme 206 |

42,7 |

44,5 |

50,3 |

59,0 |

57,6 |

55,0 |

57,1 |

+ 3,8 % |

|

Programme 215 |

64,6 |

57,0 |

54,2 |

53,8 |

47,3 |

39,8 |

38,8 |

- 2,6 % |

|

Total mission

|

1 723,8 |

1 819,2 |

1 970,9 |

1 950,3 |

1 284,4 |

1 115,8 |

1 185,9 |

+ 6,3 % |

Source : ministère de l'agriculture et de l'alimentation

Les rapporteurs spéciaux sont conduits à s'interroger sur les tenants et aboutissants des revues évoquées, qui paraissent de nature à modifier plus ou moins fortement l'appréciation de la soutenabilité budgétaire de la mission . Au-delà de la question de la fiabilisation juridique des engagements pris, ces revues induisent en outre des modifications des soutiens publics accordés aux exploitants.

Dans ces conditions, la progression des consommations d'AE observée sur le programme 149 s'est soldée par la reprise d'une augmentation du volume des restes à payer, alors même que la maturité des engagements a sans doute été raccourcie en raison des conditions de l'exécution budgétaire européenne (fin d'exécution de la programmation pluriannuelle et dérogation accordée quant à la temporalité des engagements).

Les restes à payer augmentent ainsi de 69 millions d'euros sur le programme 149 (pour atteindre 1,1 milliard d'euros), de 2 millions d'euros sur le programme 206 (57,1 millions d'euros) et diminuent d'1 million d'euros sur le programme 215 (39 millions d'euros).

Les rapporteurs spéciaux demandent que l'information sur les restes à payer soit améliorée. Il conviendrait, en particulier, que les lignes d'intervention concernées soient identifables, mais aussi que les restes à payer soient présentés en séparant ceux relevant d'un calendrier normal d'exécution et ceux qui relèvent, au contraire, d'anomalies (avec l'indication de la nature de celles-ci).

Il faut encore tenir compte des difficultés de consommation des AE ouvertes. Le taux de consommation des AE systématiquement inférieur à l'unité réduit mécaniquement les restes à payer (plus de 92 millions d'euros d'AE ouvertes sur le programme 149 étaient restées sans affectation ni engagement en 2019, 65 millions d'euros à nouveau en 2020).

Ces motifs ne sont pas faits pour rassurer. Ils conduisent à s'interroger sur la capacité de la France à saisir les opportunités de la politique agricole commune et de la pêche.

Par ailleurs, la mission AAFAR est régulièrement marquée par des reports de charges budgétaires dont l'ampleur a pu être importante ces dernières années du fait des difficultés de comblement des impasses financières constatées à la suite des refus d'apurement européen mais aussi en raison des retards de paiement des aides aux exploitants.

La réduction de l'ampleur des refus d'apurement depuis 2018 et de leurs effets déstabilisants pour le programme 149 a réduit les tensions sur l'exécution des crédits. Dans ces conditions, les reports de crédits accessibles étaient censés devoir permettre de couvrir les besoins nés des charges reportées sur 2020.

Or, l'estimation des charges à payer, au terme de l'exercice 2019, a dû être relevée. La Cour des comptes souligne dans sa note d'exécution budgétaire pour 2020 que ces charges, désormais estimées à 134,2 millions d'euros à fin 2019, se sont encore accrues pour passer à 188 millions d'euros fin 2020 3 ( * ) .

Quoi qu'il en soit, l'information budgétaire sur les charges à payer demeure insuffisante. Les interventions et indemnités diverses que pourraient devoir supporter le ministère en cohérence avec ses priorités et au titre de gestions passées ne sont pas estimées explicitement.

Un point de faiblesse récurrent réside dans les effets budgétaires des mécanismes d'indemnisation pour aléas . En effet, les sinistres environnementaux et climatiques d'une année donnée ne sont complètement pris en charge financièrement que lors de l'exercice suivant, les engagements liés aux indemnisations (autrement dit, les « charges à payer ») n'étant pas déterminés à la clôture de l'exercice faisant l'objet du projet de loi de règlement. Cette situation confère à l'exécution des crédits un caractère anachronique de plus en plus marqué à mesure que les événements climatiques, tout en se reproduisant, s'aggravent.

Les rapporteurs spéciaux souhaitent que l'information budgétaire présentée dans le cadre des projets de loi de règlement comprenne systématiquement une présentation de l'évaluation des risques financiers matérialisés une année donnée pouvant peser sur l'exercice suivant. Cette recommandation vaut évidemment pour les dispositifs de couverture des risques dont la gestion mériterait d'être accélérée.

* 2 En ce qui concerne les transferts, l'exercice 2020 a enregistré les effets du décalage de la création des secrétariats généraux communs décidée dans le cadre de la réforme de l'administration territoriale de l'État.

* 3 Cette estimation est principalement attribuée à hauteur de 133,7 millions d'euros au dispositif de compensation des allègements de cotisations sociales pour les travailleurs occasionnels demandeurs d'emploi (TO-DE) et à des engagements au titre de l'indemnité viagère de départ (24,7 millions d'euros).