II. UNE STAGNATION DE L'AMBITION AGRICOLE DE LA FRANCE

A. LA MISSION AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES (AAFAR ) REPRÉSENTE UNE PART SECONDE DES CONCOURS PUBLICS À L'AGRICULTURE

1. Une information insatisfaisante sur les concours publics à l'agriculture

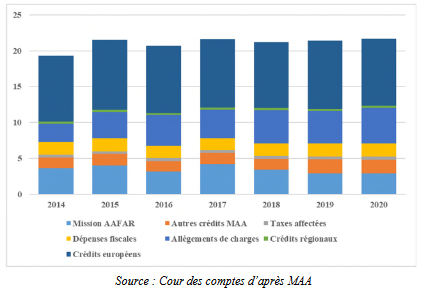

Les crédits de la mission AAFAR ne correspondent structurellement qu'à une partie des concours publics à l'agriculture, à la forêt et à la pêche 4 ( * ) , qui, en 2020, se seraient élevés à 21,7 milliards d'euros (contre 21,4 milliards d'euros en 2019), soit une quasi-stagnation.

L'examen du projet de loi de règlement devrait offrir l'occasion d'appréhender au plus près la contribution de la mission aux concours publics soutenant in fine les revenus agricoles, objectif d'autant plus légitime que les dépenses de la mission sont, pour une part importante, la contrepartie nationale d'interventions européennes.

Or, cette information n'est pas rendue disponible dans le rapport annuel de performances de la mission annexé au projet de loi de règlement . Les délais de confection des comptes nationaux agricoles sont en cause. À la date d'examen du projet de loi de règlement, seuls sont disponibles les comptes prévisionnels de l'agriculture publiés en décembre 2020. Quant aux concours publics à l'agriculture, le dernier document mobilisable porte sur l'année 2019.

Les rapporteurs spéciaux réitèrent leur demande que la commission des comptes de l'agriculture de la Nation puisse tenir compte du calendrier d'examen parlementaire des opérations budgétaires sur crédits nationaux pour organiser ses travaux. Il conviendra d'exposer les résultats de ces travaux dans les rapports de performances annexés aux projets de loi de règlement.

Dans ce contexte, l'évaluation publiée par la Cour des comptes dans sa note d'exécution budgétaire fournit un point de repère précieux.

Ainsi qu'il ressort du graphique et des estimations de la Cour des comptes, la mission AAFAR ne représente qu'une part seconde des concours publics à l'agriculture (14 % du total).

Concours publics à l'agriculture, à la forêt et à la pêche (2014-2020)

(en milliards d'euros)

Source : MAA, Cour des comptes - Les crédits budgétaires sont présentés en exécution. Ceux du poste « autres crédits MAA » regroupent les programmes 142, 143 et le compte d'affectation spéciale « développement agricole et rural ». Les dépenses fiscales sont nettes de la part de taux réduit de TICPE ne bénéficiant pas aux agriculteurs (cf. infra). Les allègements de charges n'incluent pas les dispositifs faisant l'objet d'une inscription budgétaire sur la mission AAFAR (principalement le dispositif TO-DE)

La première source de soutien provient du budget européen (9,3 milliards d'euros, soit 43 % de l'ensemble avec une prédominance des concours financés dans le cadre du premier pilier de la PAC, le second pilier, dont une part des crédits de la mission représente le miroir, étant censé apporter un peu moins de 2 milliards d'euros en 2020).

Les dépenses sur crédits de la mission AAFAR sont désormais très largement devancées par le total constitué des dépenses fiscales et des allégements de cotisations sociales. Ces dernières représentent 23 % des concours publics (une fois les crédits TO-DE neutralisés), tandis que les dépenses fiscales représentent le reste des concours publics à l'agriculture.

2. La fin de l'imputation sur la mission d'une dépense fiscale sans lien avec l'activité agricole à compter de 2021

L'année 2020 est la dernière exécution marquée par un problème de cohérence entre les informations budgétaires et l'appréciation du niveau des concours publics à l'agriculture , signalé à plusieurs reprises par les rapporteurs spéciaux ces dernières années, provenant de l'imputation sur la mission AAFAR d'une dépense fiscale qui n'a aucun lien avec l'activité agricole : le taux réduit de taxe intérieure de consommation sur le gazole non routier sous condition d'emploi hors secteur agricole (1,3 milliard d'euros en 2020).

À partir du projet de loi de finances pour 2021, la partie de la dépense fiscale sous revue attribuée à tort à l'agriculture a été extraite de l'évaluation des dépenses fiscales rattachées à la mission. Les rapporteurs se félicitent que cette dépense fiscale concernant surtout le secteur du bâtiment soit désormais appelée à être détachée de la mission. Son estimation dans le RAP de 2020 conduit à surestimer les dépenses fiscales en faveur de l'agriculture de plus d'un tiers.

80 % du coût des dépenses fiscales de la mission, soit 2,4 milliards d'euros, correspondent en 2020 uniquement aux taux réduits de taxe intérieure de consommation des produits énergétiques (TICPE) sur le gazole sous condition d'emploi et à l'avantage spécifique pour le gazole non routier (GNR), le fioul lourd, le gaz naturel et le gaz de pétrole liquéfié utilisés par les exploitants agricoles ou pour d'autres usages (bâtiment).

Pour un grand nombre de dispositifs, les chiffrages sont incertains, la plupart n'étant pas évalués. Or, les dépenses fiscales, qui sont exposées dans un tableau sommaire occupant 5 pages d'un rapport de performances de 238 pages, représentent une masse financière supérieure à celle des crédits consommés à partir du programme 149 auquel elles sont rattachées 5 ( * ) . Cette situation n'est pas satisfaisante et il doit y être remédié, d'autant que le soutien public à l'agriculture passe de plus en plus par ces voies.

Une partie importante de la réduction des transferts publics sur dépenses fiscales vient du bilan de l'innovation fiscale apportée par la loi de finances pour 2019 avec la déduction pour épargne de précaution (DEP). Son coût est estimé à 80 millions d'euros (contre 90 millions d'euros en 2019), mais il est inférieur aux coûts cumulés des déductions pour investissement (136 millions d'euros en 2019) et pour aléas (11 millions d'euros en 2019) auxquelles la DEP se substitue.

La réalisation 2020 témoigne d'une baisse des soutiens fiscaux aux épargnes de précaution, situation évidemment paradoxale au vu des intentions affichées. L'an dernier, les rapporteurs spéciaux avaient averti sur la forte probabilité que la capacité d'épargne des exploitants ressorte très fortement réduite de la crise sanitaire déclenchée l'an passée.

Ils avaient suggéré que les réserves disponibles puissent être largement sollicitées au terme de 2020 d'autant que l'article 7 de la loi n° 2020-473 de finances rectificative du 25 avril 2020 en avait facilité la mobilisation, en prévoyant que les disponibilités mobilisées puissent n'être pas rapportées aux résultats. Il est probable que de tels enchaînements se soient produits et puissent expliquer l'écart entre la prévision initiale (120 millions d'euros) et la prévision ajustée (80 millions d'euros).

La capacité des exploitants à reconstituer leur épargne devrait être très limitée, de sorte que le dispositif adopté en 2019 ne sera durablement opératoire que dans un nombre d'années assez indéterminable.

L'alourdissement des enjeux financiers du crédit d'impôt en faveur de l'agriculture biologique doit, à nouveau, être signalé . Il représente 61 millions d'euros contre 54 millions d'euros l'an dernier (+ 12,9%) et 37 millions d'euros en 2018, soit une progression de 64 % en deux ans. La documentation budgétaire est anormalement en retard sur les évolutions réelles puisque le nombre des bénéficiaires demeure évalué sur la base des données de 2018 (17 011 entreprises), alors qu'entre 2018 et 2019 le nombre des exploitants en bio a augmenté de plus de 13 %.

Il est ainsi probable que le poids du crédit d'impôt bio soit sous-estimé, d'autant qu'il faut sans doute prendre en compte l'impact de l'entrée dans le dispositif d'exploitants auparavant exclus du fait des aides directes perçues par eux 6 ( * ) .

La baisse du coût de l'abattement consenti aux jeunes agriculteurs (de 14 millions d'euros, soit un repli de plus d'un quart) dont le régime a été modifié par la loi de finances pour 2019 mérite également une mention particulière. Ses ressorts précis et son impact sur la viabilité des nouvelles installations doivent être évalués 7 ( * ) .

Enfin, il est regrettable que la contribution du budget européen à l'agriculture française, qui est la première bénéficiaire de la PAC, soit totalement passée sous silence dans le rapport annuel de performances, alors même que l'exécution des crédits européens et nationaux sont liées.

* 4 Il faut ajouter aux dépenses sur crédits nationaux les dépenses sur crédit européen, les dépenses fiscales et les dépenses sociales non compensées à partir de la mission.

* 5 3,2 milliards d'euros de dépenses fiscales en 2020 sont rattachés à la mission.

* 6 On rappelle que le bénéfice du crédit d'impôt est dépendant du montant des aides directes versées aux exploitants, aides dont la durée a été d'autant plus raccourcie que les aides au maintien accessibles auprès du ministère de l'agriculture sont désormais supprimées.

* 7 Les rapporteurs spéciaux s'y efforceront dans le cadre de leur évaluation en cours de la politique d'installation. On peut, à ce stade, rappeler que seuls bénéficient de l'abattement prévu par l'article 73 B du code général des impôts les jeunes agriculteurs sollicitant les aides spécifiques prévues pour faciliter l'installation, soit moins de la moitié des nouveaux installés.