TITRE III

DISPOSITIONS

PERMANENTES

ARTICLE

10

Renouvellement de l'habilitation à recodifier par ordonnance

les impositions sur les biens et services

. Le présent article prévoit de prolonger jusqu'au 31 décembre 2021, à savoir pour un peu plus de deux mois, le délai de l'habilitation prévue à l'article 184 de la loi de finances initiale pour 2020. Cette habilitation permet au Gouvernement de prendre par ordonnance toutes les mesures relevant du domaine de la loi et visant à assurer, d'une part, le transfert du recouvrement et de la gestion de plusieurs taxes et impositions à la direction générale des finances publiques (DGFiP) et, d'autre part, la recodification des mesures ayant trait à ces produits au sein d'un nouveau code portant sur les impositions des biens et des services.

Ce délai d'habilitation courait initialement jusqu'au 28 juin 2021. Il avait été prolongé de quatre mois dans le cadre de la loi du 23 mars 2020 d'urgence pour faire face à l'épidémie de Covid-19. Or, le Gouvernement n'a toujours pas pu prendre cette ordonnance dans le délai imparti, soit avant le 28 octobre 2021, et demande donc une nouvelle prorogation de cette habilitation, jusqu'au 31 décembre 2021.

Le champ de l'habilitation octroyée dans le cadre de la loi de finances initiale pour 2020 était extrêmement large et il a permis au Gouvernement de procéder à une recodification de grande ampleur qui ne constituait pourtant pas le coeur de sa démarche initiale, présentée comme visant à permettre l'unification du recouvrement de certaines impositions indirectes.

Pour autant, la commission des finances propose d'accepter cette demande de prolongation de la durée de l'habilitation. Les travaux préalables à la présentation du projet d'ordonnance devant le Conseil d'État sont en effet bien avancés, le premier délai supplémentaire de quatre mois ayant par ailleurs permis de tenir compte de l'impact de la crise sanitaire sur les administrations concernées.

Ce nouveau décalage doit toutefois être le dernier, au risque sinon de compromettre les transferts d'impositions prévus au 1 er janvier 2022 et de placer la France en méconnaissance de ses obligations quant à la conformité de son droit à plusieurs directives européennes.

Par conséquent, et après avoir fait état de ses réserves, la commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA CONSTRUCTION D'UN NOUVEAU CODE DES IMPOSITIONS SUR LES BIENS ET SERVICES EN PARALLÈLE DE L'UNIFICATION DU RECOUVREMENT DES TAXES ET IMPOSITIONS

A. LE TRANSFERT DU RECOUVREMENT DE PLUSIEURS IMPOSITIONS À LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES S'ACCOMPAGNE DE LA CONSTRUCTION D'UN CODE DES IMPOSITIONS SUR LES BIENS ET LES SERVICES

À la suite de la disparition d'une partie de son activité avec l'entrée en vigueur du marché intérieur en 1993, la Douane a reçu en compensation des missions en matière de fiscalité indirecte transférées de la direction générale des impôts (DGI). Elle a alors pris le nom de direction générale des douanes et droits indirects (DGDDI). Aujourd'hui, un peu moins de 3 000 agents de la Douane sont chargés de ces missions fiscales, sur un effectif total d'un peu moins de 17 000 agents.

La DGDDI gère un ensemble de divers droits et taxes , portant principalement sur des marchandises (les accises sur les tabacs et les alcools, les produits pétroliers et l'énergie, les déchets et les substances polluantes) et sur des moyens de transport (les taxes sur les véhicules), dont le produit total s'est élevé à 76,3 milliards d'euros en 2020, contre 85,1 milliards d'euros en 2019 28 ( * ) . Cette nette diminution s'explique exclusivement par le contexte de crise sanitaire, qui a conduit à un très fort ralentissement des échanges de marchandises et de l'activité économique et, partant des recettes douanières, notamment les taxes sur l'énergie.

À la suite de plusieurs recommandations de la Cour des comptes à ce sujet, et après une mission confiée à Alexandre Gardette 29 ( * ) pour la préparer, une réforme du recouvrement des impositions a été amorcée en 2018. Elle s'articule autour d'un axe principal : le transfert à la direction générale des finances publiques (DGFiP) du recouvrement et souvent de la gestion de la quasi-totalité des impositions jusqu'ici recouvrées par la DGDDI .

1. Des premiers transferts prévus dans le cadre de la loi de finances pour 2019

Deux dispositions adoptées dans le cadre de la loi de finances pour 2019 ont organisé les premiers transferts d'impositions de la Douane vers la DGFiP.

L'article 193 de la loi de finances pour 2019 30 ( * ) a tout d'abord transféré le recouvrement de la taxe générale sur les activités polluantes (TGAP) de la DGDDI à la DGFiP (articles 266 sexies à 266 duodecies du code douanes). Ce transfert est entré en vigueur le 1 er janvier 2020, à l'exception de celui de la composante de la TGAP relative aux déchets, décalé au 1 er janvier 2021.

L'article 199 de la loi de finances pour 2019 31 ( * ) a complété cette première disposition en transférant à compter du 1 er janvier 2019 la gestion, le contrôle et le recouvrement des taxes sur les boissons non alcooliques de la DGDDI à la DGFiP . Ces droits d'accise sur les boissons non alcooliques sont au nombre de quatre :

- la contribution sur les boissons sucrées , affectée à la branche maladie de la protection sociale des personnes non salariées des professions agricoles (article 1613 ter du code général des impôts (CGI)) ;

- la contribution sur les boissons , également affectée à la branche maladie de la protection sociale des personnes non salariées des professions agricoles (article 1613 quater du CGI) ;

- le droit spécifique sur les boissons non alcoolisées , affecté à la branche vieillesse de la protection sociale des personnes non salariées des professions agricoles (article 520 A du CGI et article L. 731-3 du code rural et de la pêche maritime) ;

- la surtaxe sur les eaux minérales , affectée aux communes (article 1582 du CGI).

2. Une habilitation à légiférer par ordonnance octroyée au Gouvernement en loi de finances pour 2020, et complétée par la loi de finances pour 2021

a) Un calendrier de transferts établi jusqu'au 1 er janvier 2024

L'article 184 de la loi de finances pour 2020 32 ( * ) a poursuivi le transfert du recouvrement de certaines taxes et impositions de la DGDDI à la DGFiP, en prévoyant le calendrier suivant 33 ( * ) :

- à compter du 1 er janvier 2021, la taxe spéciale sur les véhicules immatriculés en France circulant sur la voie publique à l'exclusion de ceux spécialement conçus pour le transport des personnes et de ceux mentionnés à l'article 284 bis B du code des douanes 34 ( * ) (article 284 bis du code des douanes) et la taxe sur les véhicules immatriculés dans un État étranger et circulant sur le territoire français lorsque les véhicules routiers immatriculés en France sont soumis dans cet État étranger à des taxes, impôts ou redevances perçus à raison de leur séjour ou passage en transit sur son territoire (article 284 sexies du code des douanes) ;

- à compter du 1 er janvier 2022, la taxe intérieure de consommation sur le gaz naturel (TICGN) et ses équivalents lorsqu'ils sont utilisés comme combustible (article 266 quinquies du code des douanes), sur les houilles, les lignites et les cokes destinées à être utilisés comme combustibles (article 266 quinquies B), ainsi que la taxe sur la consommation finale d'électricité (TICFE) (article 266 quinquies C). Sont également concernés le droit de francisation et de navigation et le droit attaché à la délivrance d'un nouvel acte de francisation ;

- à compter du 1 er janvier 2023, les amendes autres que celles de nature fiscale prévues par le code des douanes ou le code général des impôts ;

- à compter du 1 er janvier 2024, les accises sur les alcools, les boissons alcooliques et les tabacs manufacturés (article 302 B du code général des impôts).

L'article 161 de la loi de finances initiale pour 2021 35 ( * ) a complété l'article 184 de la loi de finances initiale pour 2020 en ajoutant aux impositions transférées à compter du 1 er janvier 2024 :

- la taxe intérieure de consommation sur les produits énergétique (TICPE) utilisés comme carburant ou combustible (article 265 du code des douanes) ;

- la taxe spéciale de consommation sur les produits énergétiques (TSC) dans les départements d'outre-mer de la Guadeloupe, de la Guyane, de la Martinique, de Mayotte et de la Réunion (article 266 quater du code des douanes) ;

- la taxe incitative relative à l'incorporation de biocarburants (TIRIB - article 266 quindecies du code des douanes), renommée en 2019 et correspondant au prélèvement supplémentaire de TGAP sur les carburants.

Toutefois, et contrairement aux dispositions adoptées dans le cadre de la loi de finances pour 2019, les transferts précités n'ont pas été inscrits « en dur » dans la loi. Le Parlement a en effet habilité le Gouvernement à prendre par ordonnance les mesures relevant du domaine de la loi et nécessaires à la refonte de l'ensemble des impositions, taxes et amendes transférées de la Douane à la DGFiP . Ces mesures doivent assurer le transfert du recouvrement de l'ensemble de ces droits à la DGFiP ; éventuellement en harmonisant les conditions dans lesquelles ces impositions sont liquidées, recouvrées, remboursées et contrôlées.

L'ordonnance devait initialement être prise dans un délai de 18 mois à compter de la promulgation de la loi de finances pour 2020, soit avant le 28 juin 2020 . Un projet de loi de ratification devait quant à lui être déposé au Parlement dans un délai de trois mois à compter de la publication de l'ordonnance.

b) Un champ d'habilitation étendu, qui a permis au Gouvernement de créer un nouveau code des impositions sur les biens et les services

Il convient ici de relever, à l'instar de ce qu'avait souligné la commission des finances lors de l'examen du projet de loi de finances pour 2020 36 ( * ) , que le champ de l'habilitation demandée par le Gouvernement était extrêmement large . C'est d'ailleurs ce qui avait conduit la commission des finances a proposé au Sénat de supprimer cet article, ce qu'il avait fait, avant que l'Assemblée nationale ne le rétablisse en nouvelle lecture.

Le champ de l'habilitation permettait non seulement au Gouvernement de recourir à une ordonnance pour assurer l'effectivité du transfert du recouvrement de certaines taxes, impositions et amendes de la Douane à la DGFiP, mais il lui permettait également :

- de prendre les mesures nécessaires à la refonte de toute autre imposition, autre que celles précitées, frappant certains produits, services ou transactions, ainsi que les mesures nécessaires à la refonte des autres régimes légaux ou administratifs relatifs à ces impositions, produits ou services ;

- d'améliorer la lisibilité des dispositions concernées ou dont la modification est rendue nécessaire par l'adoption du présent article ;

- d'assurer le respect de la hiérarchie des normes et de s'assurer de la conformité des dispositions en question au droit de l'Union européenne.

Les alertes de la commission des finances sur l'abandon de compétences très large concédé par le Parlement au Gouvernement se sont avérées fondées puisque le Gouvernement s'appuie sur cette habilitation pour procéder à la recodification des dispositions ayant trait aux impositions « sectorielles » au sein d'un nouveau code, dédié aux impositions sur les biens et les services (cf. infra ).

B. UN DÉLAI D'HABILITATION DÉCALÉ UNE PREMIÈRE FOIS DU FAIT DE LA CRISE SANITAIRE

L'article 14 de la loi du 23 mars 2020 d'urgence pour faire face à l'épidémie de Covid-19 37 ( * ) a prolongé de quatre mois les durées d'habilitation non expirées à sa date de publication , ce qui a donc reporté l'échéance de l'habilitation prévue à l'article 184 de la loi de finances pour 2020 du 28 juin 2021 au 28 octobre 2021 .

II. LE DISPOSITIF PROPOSÉ : PROLONGER DE DEUX MOIS LA DURÉE DE L'HABILITATION PRÉVUE À L'ARTICLE 184 DE LA LOI DE FINANCES POUR 2020

Le présent article supprime le délai de 18 mois imposé au Gouvernement pour prendre l'ordonnance prévue à l'article 184 de la loi de finances pour 2020 , relative au transfert du recouvrement et de la gestion de plusieurs taxes et impositions à la DGFiP ainsi qu'à la refonte et à la recodification de ces dispositions au sein d'un nouveau code des impositions sur les biens et les services.

Aux termes du présent article, le Gouvernement devra désormais présenter cette ordonnance avant le 31 décembre 2021 , soit deux mois plus tard que le nouveau délai prévu après la modification apportée par l'article 14 de la loi d'urgence du 23 mars 2020. La durée d'habilitation avait en effet déjà été portée à 22 mois, soit jusqu'au 28 octobre 2021.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN NOUVEAU DÉCALAGE QUI DOIT ÊTRE LE DERNIER, ALORS QUE LE GOUVERNEMENT AURA DÉPASSÉ DE SIX MOIS SON DÉLAI D'HABILITATION

Le champ de l'habilitation octroyée dans le cadre de l'article 184 de la loi de finances pour 2020 a permis au Gouvernement d'entamer une recodification de grande ampleur, au travers d'un nouveau code dédié aux impositions sur les biens et les services. Si cette méthode peut se justifier, eu égard à la complexité du code général des impôts pour les agents économiques, la démarche interroge : lors de l'examen de cette disposition, le Gouvernement n'a jamais clarifié ses intentions en séance et n'a pas fait preuve de toute la sincérité qui pouvait être attendue sur un tel sujet , alors même qu'il savait très bien quels étaient les buts poursuivis par cette habilitation. En témoigne la rapidité avec laquelle les travaux ont débuté et ont été programmés à l'ordre du jour de la commission supérieure de codification, dès le mois de mars 2020.

Or, contrairement à l'esprit de l'habilitation, et au-delà des mesures propres à assurer le transfert des impositions à la DGFiP 38 ( * ) , cette codification ne se fait pas exactement à droit constant : l'administration et, au final, le Gouvernement pourraient devoir arbitrer sur la codification de certaines interprétations de la doctrine fiscale ou sur les corrections à apporter ou non aux dispositions pouvant méconnaître le droit de l'Union européenne.

L'habilitation permettant le transfert à la DGFiP du recouvrement de certaines impositions jusqu'ici recouvrées par la DGDDI a donc également servi de prétexte au lancement de cet important chantier de codification des impositions sectorielles , à rebours des intentions exprimées par le Gouvernement devant le Parlement. La démarche semble désormais pleinement assumée, le présent article étant proposé pour « renouveler l'habilitation à recodifier par ordonnance les impositions sur les biens et les services », tout comme l'article 33 du projet de loi de finances pour 2022, qui porte une nouvelle demande d'habilitation pour poursuivre cette démarche (cf. infra ).

Ainsi, même si elle réitère ses critiques quant au champ extrêmement large de l'habilitation prévue à l'article 184 de la loi de finances pour 2020 et à la démarche peu sincère du Gouvernement lors de l'examen de cette disposition, la commission des finances ne s'opposera pas à la demande du Gouvernement de voir son délai d'habilitation prolongé d'un peu plus de deux mois .

Tout d'abord, le contexte de crise sanitaire peut raisonnablement expliquer que la durée des habilitations du Gouvernement à légiférer par ordonnance ait été prolongée de quatre mois. Ainsi, lors de l'examen du projet de loi d'urgence au mois de mars 2020, la commission des lois du Sénat ne s'était pas opposée à cette disposition 39 ( * ) . Certes, il est probable que le législateur avait alors davantage à l'esprit des habilitations arrivant prochainement à échéance plutôt que celles octroyées pour un an et demi.

Ensuite, d'après les informations dont dispose le rapporteur général, les travaux liés à l'ordonnance prévue à l'article 184 de la loi de finances pour 2020 sont en cours d'achèvement . Ils ont notamment fait l'objet d'une attention soutenue de la part de la commission supérieure de codification et l'ordonnance devrait être très prochainement présentée au Conseil d'État. Le Gouvernement indique également, dans l'évaluation préalable du présent article, que ce délai supplémentaire vise à tenir compte des dernières modifications apportées aux impositions transférées. Il en est ainsi par exemple du report de la hausse du tarif de TICPE sur le gazole non routier 40 ( * ) .

Par ailleurs, l'article 33 du projet de loi de finances pour 2022 , qui modifie l'article 184 de la loi de finances pour 2020, porte une nouvelle demande d'habilitation du Gouvernement à prendre par ordonnance, dans un délai de 24 mois, les mesures destinées à compléter cette première ordonnance, qui serait désormais présentée d'ici la fin de l'année 2021, et ce afin de parachever le travail de recodification des impositions générales sur les biens et les services . Cet article supprime les dispositions relatives aux transferts prévus pour le 1 er janvier 2022, ce qui suppose donc nécessairement que l'ordonnance ait été publiée . Ainsi, la nouvelle habilitation ne concernera que les impositions dont le transfert est prévu soit au 1 er janvier 2023, soit au 1 er janvier 2024.

Enfin, ce report doit impérativement être le dernier . Un nouveau retard reviendrait en effet à compromettre la sécurité juridique des transferts de compétences qui doivent avoir lieu au 1 er janvier 2022, alors même que les administrations et les acteurs économiques s'y préparent depuis longtemps. Il reviendrait également, de l'aveu même du Gouvernement, à placer la France en méconnaissance de ses obligations quant à la conformité de son droit à plusieurs textes européens 41 ( * ) .

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 10 bis

Correction

d'une erreur de codification

. Le présent article réintroduit, dans le code de l'entrée et du séjour des étrangers et du droit d'asile (CESEDA), l'exemption à la taxe sur les titres de séjour pour la première délivrance de la carte de résident aux membres de la famille de réfugiés.

Cette exemption a été supprimée par erreur par l'ordonnance du 16 décembre 2020 portant partie législative du code de l'entrée et du séjour des étrangers et du droit d'asile (CESEDA), qui n'avait pas pour objet de modifier le fond du droit, mais simplement de simplifier et d'améliorer la lisibilité de ce code.

La commission des finances ne s'oppose donc pas à la correction de cette erreur.

I. LE DROIT EXISTANT : LA SUPPRESSION PAR UNE ORDONNANCE DE CODIFICATION DE L'EXEMPTION DE LA TAXE SUR LES TITRES DE SÉJOUR CONCERNANT LA PREMIÈRE DEMANDE DE CARTE DE RÉSIDENT DES MEMBRES DE LA FAMILLE DE RÉFUGIÉS

L'ordonnance du 16 décembre 2020 portant partie législative du code de l'entrée et du séjour des étrangers et du droit d'asile 42 ( * ) a réécrit, à droit constant, le code de l'entrée et du séjour des étrangers et du droit d'asile (CESEDA).

Avant l'entrée en vigueur de cette ordonnance, le 4 ème alinéa du A de l'article L. 311-13 du CESEDA fixait les catégories d'étrangers concernés par l'exemption de la taxe liée à la première délivrance d'une carte de séjour (anciens combattants, réfugiés, etc). Le cas spécifique des membres de familles de réfugiés était toutefois mentionné au 8° de l'article L.314-11 du même code.

Ces dispositions ont été re-codifiées par l'ordonnance précitée, au sein d'un nouvel article L. 436-1 du CESEDA.

L'exemption à la taxe sur les titres de séjour qui concerne la première délivrance de la carte de résident délivrée aux membres de la famille de l'étranger titulaire d'une carte de résident délivrée en qualité de réfugié n'a toutefois pas été reprise. Elle ne figure donc plus dans le droit positif depuis le 1 er mai 2021, date d'entrée en vigueur de l'ordonnance.

II. LE DISPOSITIF PROPOSÉ PAR L'ASSEMBLÉE NATIONALE : LE RÉTABLISSEMENT DE L'EXEMPTION

Le présent article, adopté à l'Assemblée nationale à l'initiative de Stella Dupont et Marie-Christine Verdier-Jouclas, avec l'avis favorable du rapporteur général et du gouvernement, réintroduit, au sein du nouvel article L. 436-1 du CESEDA, le cas d'exemption à la taxe sur les titres de séjour pour la première délivrance de la carte de résident aux membres de la famille de l'étranger lui-même déjà titulaire d'une carte de résident délivrée en qualité de réfugié.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE CORRECTION D'ERREUR DE CODIFICATION

Le présent article rétablit une exemption de taxe sur les titres de séjour telle qu'elle existait dans le CESEDA avant l'entrée en vigueur de l'ordonnance du 16 décembre 2020.

Cette ordonnance de codification et de simplification avait pour seul but de rendre ce code plus lisible et accessible, sans en modifier le fond. La suppression de cette exemption a d'ailleurs été présentée lors de l'examen de l'amendement à l'Assemblée nationale comme une erreur de codification.

Décision de la commission : le rapporteur général propose d'adopter cet article sans modification.

ARTICLE 11

Mise en oeuvre

de la subvention exceptionnelle versée à

France compétences en 2021

. La loi de finances initiale pour 2021 avait prévu le versement à France compétences d'une subvention exceptionnelle de 750 millions d'euros, conditionnée à la présentation par cet opérateur d'un budget à l'équilibre en 2022.

Partant du constat que France compétences ne serait pas en mesure de satisfaire cette condition en raison de l'impact de la crise sanitaire sur sa situation financière, le présent article propose de la supprimer de façon à assurer le versement de la subvention.

Si le rapporteur général partage le souci de garantir l'équilibre financier de cet opérateur, qui constitue la clé de voûte du système national de formation professionnelle, la méthode du Gouvernement, consistant à poser une condition qu'il ne comptait visiblement pas respecter, ne manque toutefois pas d'interroger. Cette mesure constitue un exemple de ce qui doit être proscrit dans l'action de l'État.

En conséquence, le versement de cette subvention ne doit pas dispenser d'une réflexion en profondeur dès 2022 sur les voies et moyens de garantir l'équilibre financier structurel de ce système.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE VERSEMENT D'UNE SUBVENTION DE 750 MILLIONS D'EUROS À FRANCE COMPÉTENCES EN 2021, CONDITIONNÉE À LA PRÉSENTATION D'UN BUDGET À L'ÉQUILIBRE POUR 2022

A. FRANCE COMPÉTENCES : CLÉ DE VOÛTE DU SYSTÈME DE FORMATION PROFESSIONNELLE ISSU DE LA RÉFORME DE 2018, QUI REPRÉSENTE 8 MILLIARDS D'EUROS EN 2020

La loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel (dite loi « Avenir professionnel ») a induit une réforme en profondeur du système de la formation professionnelle et de l'apprentissage.

Parmi les principaux axes de cette réforme, peuvent être relevés :

- le retrait, à titre principal, de la compétence « apprentissage » des régions au profit des branches professionnelles à compter de 2020 ;

- une libéralisation, à compter de 2020, de l'offre d'apprentissage, avec la possibilité de création d'un centre de formation des apprentis (CFA) sur déclaration en préfecture (au lieu d'une autorisation du conseil régional), et un système de financement fondé sur une tarification au contrat conclu en fonction de coûts fixés par les branches professionnelles (au lieu d'une subvention d'équilibre négociée annuellement avec le conseil régional) ;

- la fusion de la taxe d'apprentissage et de la contribution à la formation professionnelle au sein de la nouvelle contribution unique à la formation professionnelle et à l'apprentissage (CUFPA) collectée transitoirement par les unions des cotisations de sécurité sociale et d'allocations familiales (Urssaf) et la mutualité sociale agricole (MSA), puis à compter de 2022 par les opérateurs de compétences (Opco). Ces derniers sont les « bras armés » des branches professionnelles pour la mise en oeuvre de la politique de formation professionnelle et de l'apprentissage ;

- une série de mesures visant à développer le recours au compte personnel de formation (CPF) 43 ( * ) (amélioration de la portabilité des droits, simplification de l'accès aux formations, possibilité d'abondement complémentaire par l'employeur ou par le service public de l'emploi).

La même loi institue l'opérateur France compétences, clé de voûte du système à l'échelle nationale et financeur, en ce qu'il perçoit puis répartit le produit de la CUFPA (8 milliards d'euros en 2020 44 ( * ) ).

L'article L. 6123-5 du code du travail définit les missions de France compétences. En particulier, en tant que financeur, il est chargé :

- en application du 1° de cet article , d'assurer le financement des contrats d'apprentissage, de professionnalisation et des reconversions ou promotion par alternance dans une logique de péréquation financière (en abondant, selon les besoins financiers, les opérateurs de compétences) ;

- en application du 2° de cet article , de verser aux régions des fonds pour le financement des centres de formation d'apprentis (CFA) ;

- en application du 3° de cet article , de verser des fonds à la Caisse des dépôts et consignations pour le financement du compte personnel de formation (CPF), à l'État pour le financement de la formation des demandeurs d'emplois et aux Opco pour le financement de l'alternance et de la formation professionnelle dans les entreprises de moins de 50 salariés ;

- en application du 4° de cet article , de financer le conseil en évolution professionnelle (CEP) selon des modalités fixées par décret ;

- en application du 5° de cet article , de verser des fonds aux commissions paritaires interprofessionnelles régionales (CPIR dites associations « ATpro ») pour le financement de projets de transition professionnelle selon des modalités fixées par décret.

B. LA LFI POUR 2021 A PRÉVU LE VERSEMENT D'UNE SUBVENTION DE 750 MILLIONS D'EUROS À FRANCE COMPÉTENCES EN 2021, CONDITIONNÉE À LA PRÉSENTATION D'UN BUDGET À L'ÉQUILIBRE POUR 2022

La loi de finances initiale (LFI) pour 2021 45 ( * ) a prévu le versement d'une subvention exceptionnelle de 750 millions d'euros à France compétences dans le cadre du programme 364 « Cohésion » de la mission « Plan de relance », visant à soutenir l'opérateur dans le contexte de la crise sanitaire.

Le A du I de l'article 239 de la même loi avait cependant conditionné ce versement à la présentation par l'opérateur d'un budget pour 2022 en équilibre .

II. LE DISPOSITIF PROPOSÉ : SUPPRIMER LA CONDITION POSÉE AU VERSEMENT DE LA SUBVENTION EXCEPTIONNELLE À FRANCE COMPÉTENCES

Le présent article prévoit d'abroger le A du I de l'article 239 de la loi de finances initiale pour 2021 .

La subvention exceptionnelle de 750 millions d'euros prévue par la mission « Plan de relance » serait ainsi versée à France compétences en 2021 sans condition .

*

En première lecture, l'Assemblée nationale a adopté cet article sans modification.

III. LA POSITION DE LA COMMISSION DES FINANCES : SI LA SUBVENTION DOIT ÊTRE VERSÉE, CELA NE DOIT PAS DISPENSER D'UNE RÉFLEXION EN PROFONDEUR SUR L'ÉQUILIBRE FINANCIER DU SYSTÈME DE FORMATION PROFESSIONNELLE

A. UN SOUTIEN FINANCIER LÉGITIME AU VU DE LA SITUATION FINANCIÈRE TRÈS DÉGRADÉE DE FRANCE COMPÉTENCES...

France compétences fait face à une situation financière très dégradée , avec un résultat d'activité 2020 déficitaire de 4,6 milliards d'euros.

Ce déficit est explicable par plusieurs facteurs, pour partie conjoncturels :

- au préalable, il convient de rappeler qu'en 2020, année de transition vers le nouveau système, l'opérateur a notamment dû prendre à sa charge le financement du stock de contrats d'apprentissage signés avant le 1 er janvier 2019, pour un montant d'environ 4 milliards d'euros ;

- du point de vue des recettes, la chute de l'activité économique de l'année 2020 a très fortement affecté le produit de la CUFPA , qui est assise sur les salaires : celui-ci s'est établi à 8 milliards d'euros en exécution 2020, soit 1,2 milliards d'euros de moins que la prévision initiale (9,2 milliards d'euros) ;

- du côté des dépenses, il faut enfin relever le niveau très soutenu des entrées en apprentissage en 2020 , avec 525 600 contrats signés (contre 368 968 en 2019) 46 ( * ) , sous l'effet de la montée en puissance de la réforme et de l'aide exceptionnelle aux employeurs d'apprentis votées dans le cadre de la troisième loi de finances rectificative pour 2020 47 ( * ) .

La situation resterait dégradée en 2021 : le déficit prévisionnel, estimé à 1,1 milliard d'euros en début d'exercice, s'établirait finalement à 3 milliards d'euros selon les dernières estimations 48 ( * ) .

Face à cette situation, une aide financière de l'État est indispensable pour que l'opérateur puisse continuer à assurer sa mission de financement de la politique de l'apprentissage, qui constitue un instrument essentiel de la politique de l'emploi.

L'effort demandé à ce titre par le présent projet de loi de finances rectificative est conséquent : outre le versement sans condition de la subvention de 750 millions d'euros sur les crédits ouverts en LFI, il est proposé à l'article 4 d'ouvrir 2 milliards d'euros supplémentaires sur les crédits de la mission « Travail et emploi » pour soutenir France compétences. Au total, 2,75 milliards d'euros seraient donc versés à l'opérateur en 2021 .

Il est cependant permis de s'interroger sur la raison pour laquelle le Gouvernement a pris l'initiative de poser, dans la loi de finances initiale pour 2021, une telle conditionnalité au versement de la subvention exceptionnelle alors qu'il ne comptait visiblement pas s'y tenir ou, en tout état de cause, qu'elle semblait irréalisable . La nécessité d'un financement complémentaire de 2 milliards d'euros semble en effet indiquer que cette condition procédait d'une erreur manifeste dans l'appréciation de la situation financière de l'opérateur .

B. ...QUI NE DOIT PAS DISPENSER D'UNE RÉFLEXION STRUCTURELLE SUR LES CONDITIONS DE L'ÉQUILIBRE FINANCIER DU SYSTÈME DE LA FORMATION PROFESSIONNELLE

Dès avant la crise, les projections financières attestaient d'importants besoins annuels de financement, non couverts par les recettes prévisionnelles sur la période 2020-2023 . Ainsi, le scénario central d'une récente mission conjointe de l'inspection générale des affaires sociales et de l'inspection générale des finances sur le sujet retient un besoin de financement cumulé de l'ordre de 4,9 milliards d'euros sur 2020-2023 49 ( * ) .

Ces déséquilibres, déjà identifiés, tenaient notamment aux dynamiques prévisionnelles des effectifs en apprentissage et des formations financées par le CPF, qui étaient d'ores et déjà supérieures à la dynamique prévisionnelle des recettes de la CUFPA.

Ces projections mettent en lumière l'imprévoyance du Gouvernement en la matière , qui n'a pas mis en place les instruments de pilotage indispensable à la maîtrise des conséquences financières pourtant prévisibles de la réforme de la formation professionnelle qu'il a initiée.

Aussi, l'octroi de ces subventions exceptionnelles de l'État à France compétences ne doit pas dispenser d'une réflexion en profondeur dès 2022 sur les voies et moyens pour garantir à terme l'équilibre financier structurel de notre système de formation professionnelle .

L'article 239 précité de la loi de finances initiale pour 2021, qui prévoyait que le « jaune » budgétaire relatif à la formation professionnelle précise les mesures mises en oeuvre pour contribuer à l'atteinte par France compétences de l'équilibre budgétaire , n'a pas non plus été respecté sur ce point puisque ces informations sont absentes du rapport transmis au Parlement en octobre 2021.

Au-delà de la question de l'équilibre budgétaire du système, le rapporteur général considère que cette réflexion doit également interroger sur l'efficacité des dépenses en la matière . Il est en effet nécessaire de s'assurer que la multiplication des acteurs (État, régions, branches professionnelles) ne soit pas source de perte d'efficience, et surtout que les formations financées soient bien en adéquation avec les besoins des entreprises et de l'économie.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 12

Instauration

d'une indemnité inflation

. Le présent article prévoit, dans le contexte d'une hausse des prix particulièrement marquée pour les produits pétroliers, d'instituer une indemnité inflation sous la forme d'une aide exceptionnelle de 100 euros versée à toute personne âgée de plus de seize ans et percevant moins de 2 000 euros nets par mois. Le dispositif bénéficierait à plus de 38 millions de personnes, représentant un coût pour l'État de 3,85 milliards d'euros, dont 3,6 milliards d'euros qui sont demandés dans le cadre du présent projet de loi de finances rectificative. Certains publics percevraient la prime dès la fin de l'année 2021, d'autres au début de l'année 2022. L'aide aurait la particularité d'être versée par les personnes habituellement débitrices à l'égard des bénéficiaires (employeurs, caisses de sécurité sociale etc .), qui seraient ensuite remboursées par l'État.

L'indemnité inflation, qui ne ressemble à aucun autre dispositif d'aide sociale ou de soutien au pouvoir d'achat existant, se caractérise par un ciblage insuffisant, des effets de seuil massifs et des risques d'effets d'aubaine préjudiciables à son efficacité au regard du coût important qu'elle représente pour les finances publiques.

Sa mise en oeuvre concrète, qui repose pour une large part sur les entreprises privées dont ce n'est pas la vocation, pose encore question. Les dispositifs qui seraient mis en oeuvre pour prévenir les risques de doublons ou de fraudes dans le versement de l'indemnité ne sont pas connus à ce jour.

La commission des finances propose donc d'adopter son amendement FINC.3 de suppression de cet article.

I. LE CONTEXTE : UN RETOUR DE L'INFLATION, PARTICULIÈREMENT MARQUÉE CONCERNANT LES PRODUITS ÉNERGÉTIQUES

A. UN HAUSSE DE L'INFLATION DANS LE CONTEXTE DE LA REPRISE, QUI A DÉJÀ DONNÉ LIEU À DES MESURES DE SOUTIEN AU POUVOIR D'ACHAT DES MÉNAGES

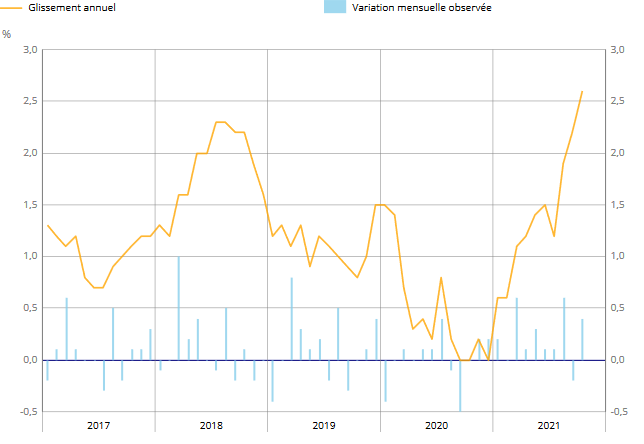

La période de reprise économique est marquée par une nette hausse de l'inflation 50 ( * ) . En septembre 2021, l'Insee estime à 2,2 % la hausse des prix sur un an 51 ( * ) , soit un niveau élevé par rapport à la tendance observée sur la période récente, notamment marquée par une atonie des prix liée notamment à la crise économique provoquée par la pandémie (celle-ci était nulle en décembre 2020).

Évolution de l'indice des prix à la consommation en glissement annuel et en variation mensuelle

Champ : France hors Mayotte.

Source : Insee

Comme cela sera détaillé infra , cette hausse concerne principalement les prix de l'énergie, qui auraient progressé de 14,9 % sur un an en septembre 2021 , et plus particulièrement les produits pétroliers (+ 19,6 %). Comme le montre d'ailleurs le graphique ci-dessus, l'évolution des prix en glissement annuel atteint un niveau comparable et même supérieur à celui constaté au troisième trimestre 2018, période qui avait également été marquée par une hausse du prix des énergies contribuant à déclencher le mouvement des « Gilets jaunes ».

Plusieurs mesures ont déjà été mises en place ou annoncées par le Gouvernement pour limiter en particulier l'impact de l'inflation des prix du gaz et de l'électricité sur les ménages qui y sont exposés, avec notamment la mise en place d'un « bouclier tarifaire » reposant sur deux volets :

- une mesure de minoration de l'ensemble des tarifs de taxe intérieure sur la consommation finale d'électricité (TICFE) , calculée de façon à ce que l'augmentation moyenne des tarifs réglementés de vente d'électricité (TRVE) pour les ménages relevant du réseau métropolitain continental n'excède pas 4 %. Prévue par l'article 8 quinquies du projet de loi de finances pour 2022, cette minoration doit s'appliquer sur la période allant de la prochaine révision des TRVE en février 2022 à la révision suivante en février 2023. À ce stade, le coût de cette mesure fiscale est estimé à 5,9 milliards d'euros par le Gouvernement mais cette estimation pourrait devoir être révisée à la hausse en fonction de l'évolution des prix de gros de l'électricité sur les derniers mois de l'année 2021 ;

- une mesure de gel des tarifs réglementés du gaz jusqu'au 30 juin 2022 52 ( * ) et pouvant être prolongée sur l'ensemble de l'année 2022 (comme le prévoit l'article 42 octies du projet de loi de finances pour 2022), de façon à ce que le tarif réglementé du gaz ne dépasse pas le tarif d'octobre 2021. L'article 8 quinquies précité du projet de loi de finances pour 2022 prévoit d'ouvrir la possibilité pour le Gouvernement de minorer la taxe intérieure sur la consommation de gaz naturel (TICGN) sous certaines conditions afin de répondre aux difficultés financières que sont susceptibles de rencontrer Engie et les fournisseurs d'offres de marché indexées aux tarifs réglementés de vente (TRV) du fait de cette décision. La perte de recettes qui en résulterait pour l'État est estimée à 1,2 milliard d'euros par le Gouvernement ;

Un renforcement de 100 euros du montant versé au titre de 2021 aux 5,8 millions de ménages bénéficiaires du chèque énergie est également prévu pour un montant de 600 millions d'euros dans le présent projet de loi de finances rectificative.

Les prix agricoles à la production sont également concernés, ces derniers ayant par exemple connu une forte inflation (+ 10,4 % sur un an en septembre 2021), particulièrement marquée pour le blé tendre (+ 14,7 %).

L'une des principales questions en suspens concerne le caractère durable ou non de cette poussée inflationniste . Dans un récent discours 53 ( * ) , Isabel Schnabel, membre du directoire de la Banque centrale européenne, tendait à considérer qu'il s'agissait davantage d'un « éternuement » conjoncturel lié à la reprise que le début d'une véritable « pneumonie » , tout en soulignant qu'un jugement définitif sur ce point reste prématuré à ce stade et identifie quelques facteurs de risque d'une inflation persistante 54 ( * ) .

Pour davantage de développements sur ce sujet, le lecteur est invité à se reporter à la présentation du contexte économique et financier du projet de loi de finances pour 2022 par le rapporteur général 55 ( * ) .

B. UNE HAUSSE DES PRIX PARTICULIÈREMENT MARQUÉE DES CARBURANTS ET PESANT FORTEMENT SUR LE POUVOIR D'ACHAT DES MÉNAGES UTILISANT QUOTIDIENNEMENT LEUR VOITURE

1. Une augmentation des prix à la consommation des carburants qui reflète les évolutions des cours de pétrole

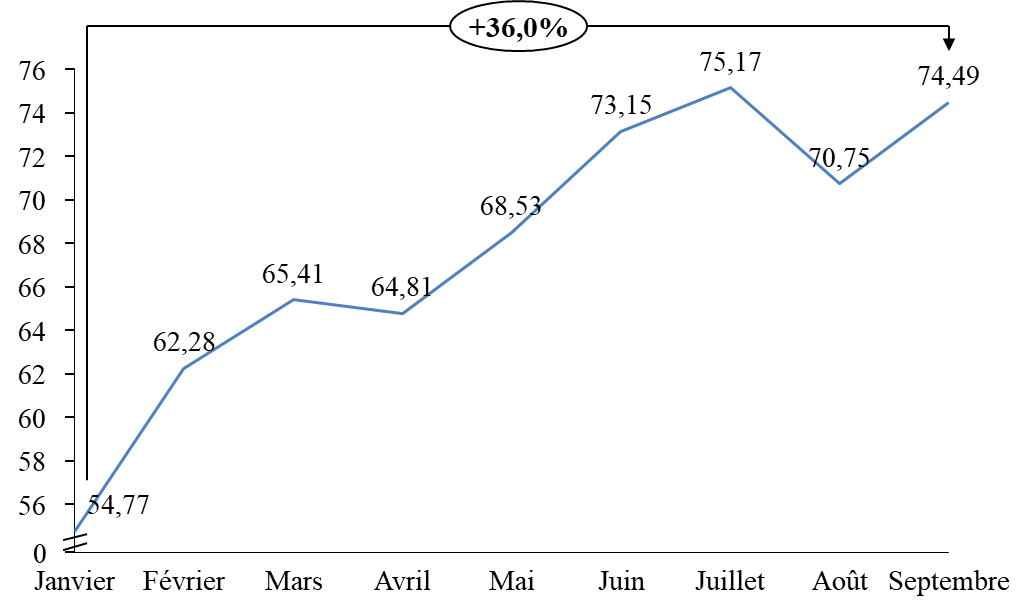

La France dépend à 99 % des importations pour sa consommation de pétrole. Or, depuis le début de l'année 2021, la cotation du baril du Brent a augmenté de 20 dollars, comme l'illustre le graphique suivant.

Cotation du baril du Brent en 2021 56 ( * )

(en dollar par baril)

Source : commission des finances d'après Reuters/DGEC

Cette évolution se traduit ainsi dans les prix à la consommation des produits pétroliers, qui reflètent le cours du pétrole brut, mais également les marges de raffinage et de transport-distribution 57 ( * ) (qui évoluent également à la hausse) et la fiscalité.

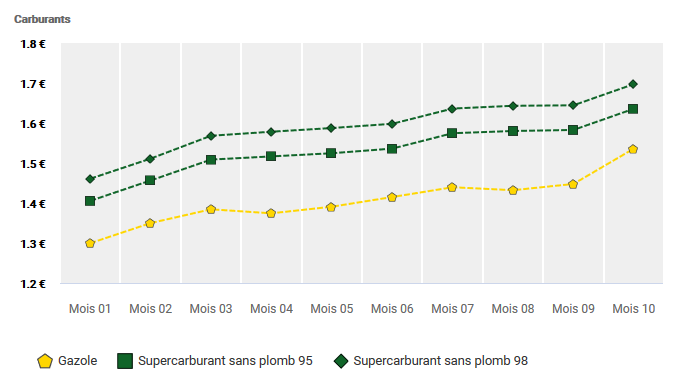

Évolution des prix des carburants à la

pompe (TTC) de janvier 2021

à octobre 2021

(en euros)

Source : commission des finances d'après la base de données des prix des carburants et combustibles en France

Ainsi, au 22 octobre 2021, le prix à la pompe TTC s'élevait à 1,55 euro pour le gazole, 1,65 euro pour le supercarburant SP-95 et 1,71 euro pour le supercarburant SP-98.

Les prix à la pompe ont donc dépassé le niveau atteint au deuxième semestre 2018, prélude du mouvement social de l'automne ayant donné lieu au gel de la trajectoire de la « composante carbone » de la taxe intérieure de consommation sur les produits énergétiques (TICPE), à l'initiative du Sénat.

Au 26 octobre 2018, la moyenne hebdomadaire des prix à la pompe TTC s'élevait à 1,51 euro pour le gazole, 1,54 euro pour le supercarburant SP-95 et 1,61 euro pour le supercarburant SP-98.

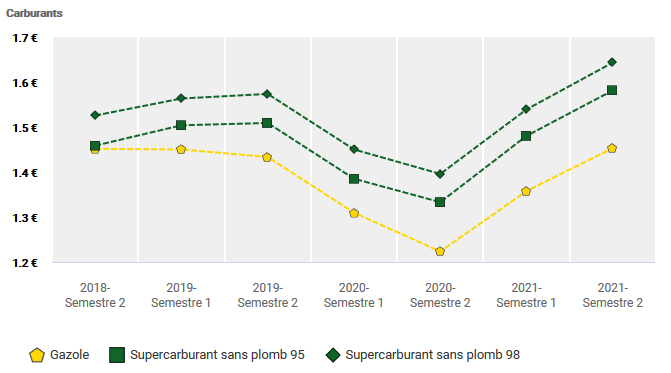

Évolution des prix des carburants à la pompe (TTC) d'octobre 2018 à octobre 2021

(en euros)

Source : commission des finances d'après la base de données des prix des carburants et combustibles en France

2. Un impact important sur le budget des ménages, particulièrement en zones rurales et péri-urbaines

Les ménages les plus exposés à la hausse des prix des produits pétroliers sont naturellement ceux qui sont contraints d'utiliser leur voiture quotidiennement, pour travailler, faire leurs courses ou encore emmener leurs enfants dans leur établissement scolaire.

Cette situation concerne notamment les ménages situés en zone rurale ou péri-urbaine. Dans une étude récente, l'Insee 58 ( * ) a en effet montré que les dépenses liées aux carburants grèvent plus particulièrement le budget des ménages en périphérie des villes : en 2017, celles-ci représentaient en moyenne à elles seules 3,9 % du budget des ménages résidant en périphérie des pôles urbains et 4,4 % de ceux résidant hors des zones d'attraction des villes, contre 2,4 % pour ceux résidant à l'intérieur des pôles urbains. Il n'est donc pas surprenant de constater, comme l'a fait l'Insee en septembre 2021 59 ( * ) , que l'inflation ressentie 60 ( * ) avait davantage progressé dans les zones rurales.

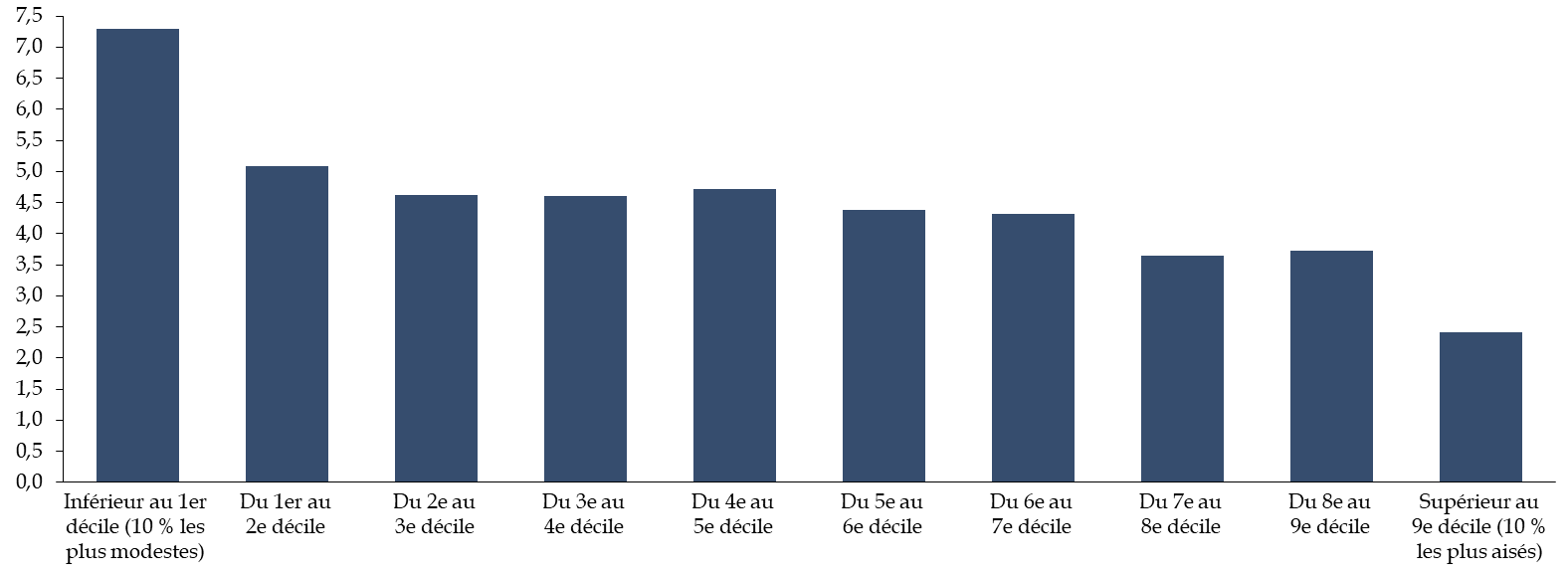

On constate que la part des dépenses de carburants (et de lubrifiants) dans le budget des ménages décroit sensiblement avec le revenu disponible des ménages (7,3 % pour les ménages du premier décile de niveau de vie contre 2,4 % pour ceux du dernier décile en 2017). Ainsi, la hausse actuelle des prix de ces produits affecte bien plus fortement les personnes les plus modestes. Sur le graphique ci-dessous, une très légère rupture de tendance peut être constatée au milieu de la distribution (du 4 ème au 5 ème décile), attestant du poids très important de ces dépenses pour les ménages de classe moyenne .

Part des dépenses de carburants et de lubrifiants dans le revenu disponible des ménages selon leur niveau de vie en 2017

(en pourcentage)

Source : commission des finances du Sénat, d'après les données de l'Insee

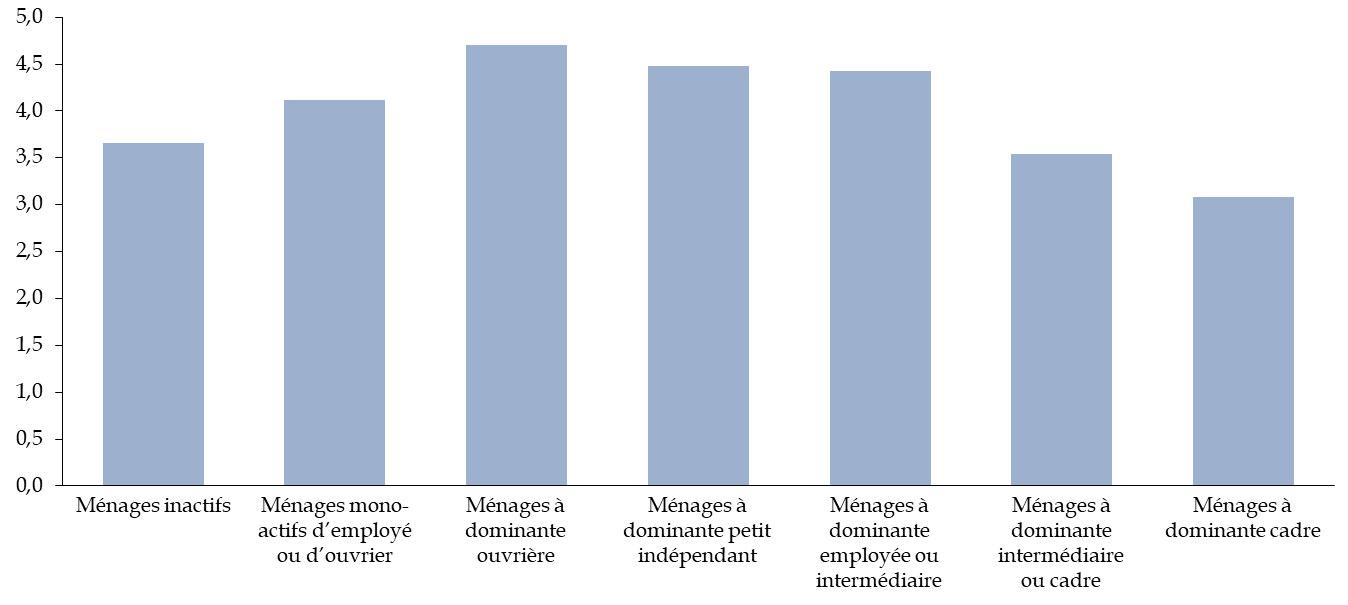

En termes de catégorie socio-professionnelle, les personnes les plus exposées à une hausse des prix des carburants sont les actifs des classes moyennes et populaires . La part des dépenses de carburants et de lubrifiants dans le revenu disponible des ménages était bien plus élevée en 2017 dans ménages à dominante ouvrière (4,7 %), « indépendant » (4,5 %) ou employé/intermédiaire (4,4 %) que dans les ménages inactifs (3,7 %) ou à dominante cadre (3,1 %).

Part des dépenses de carburants et de lubrifiants dans le revenu disponible des ménages selon la catégorie socio-professionnelle en 2017

(en pourcentage)

Source : commission des finances du Sénat, d'après les données de l'Insee

S'agissant de la situation actuelle, plusieurs cas types ont été fournis par la direction générale du Trésor au rapporteur général . Ainsi, en se basant sur une hausse de prix à la pompe (essence comme diesel) de 9 centimes (soit les prix observés début octobre par rapport aux prix moyens de 2018-2019) :

- pour une distance parcourue moyenne d'environ 14 000 kilomètres (km) sur l'année par véhicule, avec un véhicule consommant 6,4 litres aux 100 km, le surcoût annuel de dépense de carburants atteindrait environ 80 euros ;

- pour un indépendant « gros rouleur » qui travaille 5 jours sur 7 avec un véhicule diesel consommant 4,2 litres aux 100 km (Clio III 2012) et effectue 21 500 km à l'année, le surcoût annuel sera d'environ 81 euros ;

- pour une famille monoparentale possédant un monospace diesel consommant 7,4 litres aux 100 km et effectuant 6 000 km par an, le surcoût serait d'environ 40 euros.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'INSTAURATION D'UNE INDEMNITÉ INFLATION DE 100 EUROS, REPRÉSENTANT UN COÛT POUR L'ÉTAT ESTIMÉ À 3,8 MILLIARDS D'EUROS

A. L'INDEMNITÉ INFLATION PRENDRAIT LA FORME D'UNE AIDE FORFAITAIRE PONCTUELLE DE 100 EUROS SOUS CONDITIONS DE RESSOURCES

L'article 12 du présent projet de loi de finances rectificative prévoit, dans le contexte de hausse des prix évoqué supra , d'instaurer une aide exceptionnelle dite « indemnité inflation » en faveur de toute personne âgée d'au moins seize ans résidant régulièrement en France et remplissant certaines conditions de ressources. Le critère posé par le présent article est celui d'une vulnérabilité particulière à la hausse du coût de la vie prévue pour le dernier trimestre 2021.

Cette aide, d'un montant de 100 euros ne serait versée qu'une fois .

Si l'indemnité inflation est bien à la charge de l'État, son versement serait opéré par les personnes habituellement débitrices à leur égard : employeurs pour les salariés, caisses d'allocations familiales (CAF) ou de mutualité sociale agricole (MSA) pour les bénéficiaires de prestations sociales, caisses de retraites pour les pensionnés, Union de recouvrement des cotisations de sécurité sociale et d'allocation familiales (Urssaf) pour les indépendants etc .

Le présent article précise en outre que l'aide n'est soumise ni à l'impôt sur le revenu ni aux cotisations sociales, et n'est pas non plus prise en compte pour le calcul des revenus et des ressources ouvrant droit aux allocations et aux prestations sociales .

B. UN DISPOSITIF DONT LES CONTOURS PRÉCIS DEVRAIENT ÊTRE FIXÉS PAR VOIE RÉGLEMENTAIRE

Les modalités d'application du présent article sont renvoyées à un décret qui doit notamment préciser :

- les conditions de ressources requises ;

- les conditions de versement de l'aide ;

- les règles de priorité entre débiteurs en cas de pluralité de payeurs potentiels ;

- les modalités de remboursement par l'État des aides versées par les organismes de sécurité sociale, par dérogation au régime fixé par l'article L. 139-2 du code de la sécurité sociale.

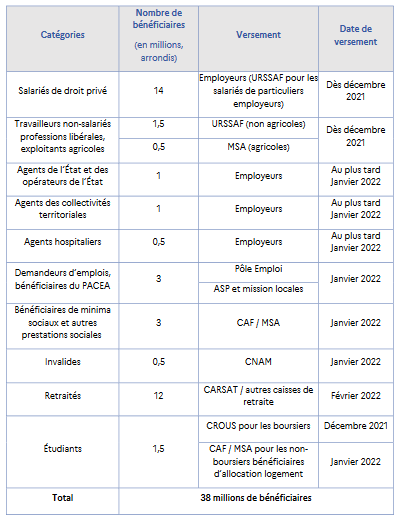

D'après les informations communiquées à ce stade 61 ( * ) , les paramètres du dispositif varieraient selon les publics. S'agissant notamment de la condition de ressource pour bénéficier de l'aide, un seuil de 2 000 euros nets par mois a été prévu , avec des modalités de calcul qui diffèrent en fonction des types de revenus perçus. L e dispositif bénéficierait ainsi à 38 millions de personnes.

Les catégories suivantes seraient ainsi distinguées :

- pour les salariés de droit privé, les ressources prises en compte sont le revenu net par mois avant impôt sur le revenu moyen sur la période allant de janvier à octobre 2021. L'aide serait versée en décembre 2021 ou janvier 2022 par les entreprises, lesquelles seraient ensuite remboursées par l'organisme chargé de recouvrer leurs cotisations (Urssaf ou caisses de MSA) qui déduiront l'aide du montant dû, avant qu'elles-mêmes soient compensées par une dotation budgétaire de l'État;

- pour les travailleurs non-salariés, professions libérales et exploitants agricoles , les ressources prises en compte sont le revenu d'activité déclaré aux organismes de sécurité sociale dont ils relèvent (Urssaf ou caisses de MSA) inférieur à 2 000 euros au titre de l'année 2020. S'agissant en particulier des micro-entrepreneurs, une condition de revenu minimum de 900 euros au total entre janvier et octobre 2021 serait posée 62 ( * ) . La condition de ressource serait considérée comme satisfaite en cas de création de l'activité entre janvier et octobre 2020. L'aide serait versée par ces organismes au mois de décembre 2021 ou de janvier 2022 selon les mêmes modalités que pour les salariés du privé ;

- pour les agents publics de l'État et de ses opérateurs , l'aide serait versée directement par l'État en janvier 2022. L'État financerait directement l'aide sur crédits budgétaires ;

- pour les agents publics territoriaux et hospitaliers , l'aide serait versée « le plus rapidement possible d'ici janvier 2022 », et les collectivités territoriales et les établissements de santé mettraient en oeuvre le dispositif dans les mêmes conditions que les entreprises privées ;

- pour les demandeurs d'emplois , l'aide serait versée respectivement par Pôle emploi 63 ( * ) en janvier 2022 ;

- pour les bénéficiaires de prestations sociales et invalides 64 ( * ) , l'aide serait versée par l'organisme chargée du service de la prestation (selon les cas, cela peut être la caisse primaire d'assurance maladie, la caisse de MSA, la CAF ou la caisse d'assurance retraite et de la santé au travail - CARSAT) en janvier 2022 ;

- pour les retraités , l'aide serait versée aux personnes bénéficiaires du minimum vieillesse ou dont la pension était inférieure à 2 000 euros nets en octobre 2021. Le versement de l'aide serait assuré en février 2022 par les CARSAT pour les retraités du régime général ou par la caisse de retraite dont le bénéficiaire relève s'il ne perçoit aucune pension du régime général ;

- pour les jeunes en parcours d'insertion 65 ( * ) , l'éligibilité serait appréciée à l'aune des ressources du jeune en octobre 2021. L'aide serait versée par la structure qui les accompagne en janvier 2022 ;

- pour les étudiants boursiers , l'aide serait versée en décembre 2021 par les centres régionaux des oeuvres universitaires et scolaires (CROUS) ou par leur école si celle-ci verse directement la bourse ;

- pour les étudiants non boursiers , l'aide serait versée en janvier 2022 par les CAF ou caisses de MSA dès lors qu'ils bénéficient d'une aide au logement et sont sans activité professionnelle.

Tableau récapitulatif sur les modalités de versement de l'indemnité inflation selon les publics

Source : dossier de presse relatif à l'indemnité inflation, 3 novembre 2021

C. UN DISPOSITIF REPRÉSENTANT UN COÛT POUR L'ÉTAT ESTIMÉ À 3,85 MILLIARDS D'EUROS, JUSTIFIANT DES OUVERTURES DE CRÉDITS EN PLFR POUR 2021 ET EN PLF POUR 2022

Le coût pour l'État du dispositif d'indemnité inflation de 100 euros versée à environ 38 millions de bénéficiaires estimés serait de 3,85 milliards d'euros . Le dispositif serait intégralement financé sur crédits budgétaires, servant selon les cas à verser directement l'aide, à rembourser la personne l'ayant versée ou à compenser les organismes de sécurité sociale ayant remboursé les employeurs qui ont versé l'aide.

Tableau récapitulatif des modalités de

remboursement du versement

de l'indemnité inflation

|

Organisme verseur |

Modalités de remboursement |

Compensation par l'État |

|

Employeurs privés et publics de la fonction publique territoriale et fonction publique hospitalière |

Aide au paiement de cotisations sociales puis compensation budgétaire de l'Urssaf |

Dotation budgétaire |

|

Caisse de sécurité sociale |

Compensation budgétaire de l'Urssaf |

Dotation budgétaire |

|

CROUS (étudiants boursiers) |

Dotation budgétaire |

- |

|

Pôle emploi |

Dotation budgétaire |

- |

|

Mission locales pour l'insertion des jeunes ( via l'agence des services et de paiement) |

Dotation budgétaire |

- |

|

État et opérateurs de l'État |

Dotation budgétaire |

- |

|

Régimes spéciaux de retraite |

Dotation budgétaire |

- |

Source : réponse au questionnaire du rapporteur général

Son financement serait à titre principal assuré par un programme ad hoc 371 « Prise en charge par l'État du financement de l'indemnité inflation » , et relevant de la mission « Solidarité, insertion et égalité des chances » .

Ce programme, pour lequel des ouvertures de crédits sont demandées à hauteur de 3,2 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP) par le présent projet de loi de finances rectificative, permettrait de financer les compensations versées aux organismes de sécurité sociale et caisses de retraites chargées du remboursement de l'indemnité aux employeurs ou du versement direct de l'aide aux bénéficiaires de prestations sociales et pensions de retraite.

Sont également concernés par le présent projet de loi de finances rectificative :

- le programme 102 « Accès et retour à l'emploi » de la mission « Travail et emploi » au titre de la compensation de Pôle emploi et des structures d'insertion pour les jeunes (319 millions d'euros, financés dans le cadre du schéma de fin de gestion par une minoration des annulations nettes de crédits) ;

- le programme 231 « Vie étudiante » au titre de la compensation aux CROUS et écoles versant les bourses aux étudiants boursiers (79,2 millions d'euros, financés dans le cadre du schéma de fin de gestion, qui se traduit par une ouverture nette de crédits de 31,5 millions d'euros en AE et 32,3 millions d'euros en CP).

Ainsi, le total des ouvertures demandées au titre de l'indemnité inflation dans le cadre du présent projet de loi de finances rectificative s'élève à 3,6 milliards d'euros .

En première lecture du projet de loi de finances pour 2022, l'Assemblée nationale a adopté des amendements du Gouvernement visant à majorer les ouvertures de crédits demandés au titre de l'indemnité inflation, pour un montant total de 252,1 millions d'euros en AE et en CP . Sont concernés les missions suivantes :

- « Crédits non répartis » (100 millions d'euros) au titre du financement des aides versées aux agents de l'État ;

- Compte d'affectation spéciale (CAS) « Pensions » (107,8 millions d'euros) au titre du financement des aides versées aux retraités de la fonction publique ;

- « Régimes spéciaux de retraite » (44,3 millions d'euros) au titre du financement des aides versées aux retraités pensionnés par ces régimes (transports terrestres dont SNCF et RATP, mines etc .)

Tableau récapitulatif des ouvertures de

crédits demandées

au titre de l'indemnité

inflation

|

Mission budgétaire |

Crédits demandés AE=CP

|

Véhicule législatif |

Public concerné |

|

Mission « Solidarité, insertion et égalité des chances » |

3 200

|

PLFR-2 pour 2021 |

Compensation à la sécurité sociale pour : - Salariés ; - Indépendants ; - Bénéficiaires de prestations sociales dont minima sociaux ; - Invalides ; - Retraités du privé / FPT / FPH hors régimes spéciaux. |

|

Mission « Travail et emploi » |

319 |

Demandeurs d'emploi et jeunes en insertion |

|

|

Mission « Recherche et enseignement supérieur » |

79,2 |

Étudiants boursiers |

|

|

Mission « Crédits non répartis » |

100 |

PLF 2022 |

Agents de l'État et des opérateurs de l'État |

|

CAS « Pensions » |

107,8 |

Retraités civils et militaires de l'État et retraités anciens ouvriers des établissements industriels de l'État |

|

|

Mission « Régimes spéciaux de retraite » |

44,3 |

Retraités des régimes spéciaux |

|

|

Total |

3 850, 3 |

||

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur général

*

En première lecture, l'Assemblée nationale a adopté le présent article sans modification.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF BAROQUE ET INSUFFISAMMENT CIBLÉ, ENVOYANT UN SIGNAL INAPPROPRIÉ FACE À LA HAUSSE DES CARBURANTS

A. L'INDEMNITÉ INFLATION NE RESSEMBLE À AUCUN DISPOSITIF CONNU D'AIDE SOCIALE OU DE SOUTIEN AU POUVOIR D'ACHAT

En premier lieu, le dispositif ne saurait être assimilé à une prestation sociale au sens usuel du terme .

D'une part, son montant est forfaitaire et non différentiel , comme par exemple le revenu de solidarité active (RSA), l'allocation aux adultes handicapés (AAH) ou encore la prime d'activité, pour le calcul desquels le montant à verser est égal à la différence entre un montant de référence et les ressources personnelles.

D'autre part, les ressources prises en compte pour déterminer l'éligibilité au dispositif sont celles de la personne et non du ménage, comme c'est habituellement le cas dans le système social français, en partant du principe qu'il s'agit de l'échelon pertinent pour évaluer le niveau de vie réel d'une personne. Ainsi en est-il notamment pour le revenu de solidarité active (RSA) pour les aides personnelles au logement (APL).

En outre, il convient de noter son caractère ponctuel (versement une fois) avec une mesure qui se veut exceptionnelle.

En second lieu, l'indemnité inflation ne saurait non plus être assimilée aux dispositifs de soutien aux dépenses énergétiques , telles que le « chèque énergie », dans la mesure où le montant versé dans ce cadre n'est fléché vers aucune dépense particulière.

B. UN CIBLAGE INSUFFISANT, AU RISQUE D'EFFETS DE SEUIL MASSIFS ET D'EFFETS D'AUBAINE PRÉJUDICIABLES À SON EFFICACITÉ

En s'écartant des paramètres habituellement retenus pour la mise en oeuvre de dispositifs à la finalité comparable, l'indemnité inflation se caractérise par un défaut de ciblage . Le dispositif, qui bénéficierait à près de 57 % de la population française , est ainsi susceptible d'entraîner des effets de seuil massifs ainsi que des effets d'aubaine, au détriment de son efficacité.

Les effets de seuils de l'indemnité inflation tiennent à son caractère purement forfaitaire qui, combiné à l'absence de prise en compte des revenus du foyer, lui confère un caractère fortement injuste . Schématiquement, un parent isolé ayant un ou plusieurs enfants à charge et percevant 2 100 euros nets par mois ne sera pas éligible à l'aide, à l'inverse d'une personne percevant 1 900 euros mais vivant en couple sans enfant avec un conjoint aux revenus bien supérieurs.

La justification précise du choix de ce seuil, qui correspond par ailleurs à peu près au salaire net médian des salariés du secteur privé en France en 2019 (1 940 euros) 66 ( * ) , fait entièrement défaut dans l'évaluation préalable du dispositif, alors qu'il s'agit pourtant d'un paramètre absolument essentiel.

Quant à l'effet d'aubaine, il tient au fait que le dispositif est susceptible de viser toute personne en remplissant les conditions de ressources, indépendamment de son exposition effective à la hausse des prix des carburants . Schématiquement, un urbain usager des transports en commun percevrait la même indemnité inflation qu'un rural utilisant sa voiture deux fois par jours, cinq jours sur sept, pour se rendre au travail. Le caractère fruste de la prise en compte des ressources déjà évoqué renforce ces potentiels effets d'aubaine, en touchant aussi des ménages n'ayant pas besoin d'une telle aide pour boucler leur budget.

Ces risques avérés d'effets d'aubaine doivent être mis en balance avec le coût très élevé du dispositif pour l'État (3,8 milliards d'euros) : si l'efficacité du dispositif n'est pas assurée pour bon nombre de bénéficiaires, l'impact massif sur les finances publiques est quant à lui certain.

Le Fonds monétaire international, dans la déclaration de fin de mission préliminaire à son rapport annuel sur la France, a notamment relevé que, « face à la flambée des prix de l'énergie (...) les autorités devraient toutefois éviter les transferts de nature générale et les mesures de contrôle des prix de longue durée, qui sont moins bien ciblées et plus coûteuses » , soulignant en particulier qu' « il conviendrait de mieux cibler l'indemnité inflation » 67 ( * ) .

C. UN DISPOSITIF DONT LA MISE EN oeUVRE REPOSE EN GRANDE PARTIE SUR LES ENTREPRISES, DONT CE N'EST PAS LA VOCATION

La principale difficulté de mise en oeuvre identifiée concerne le versement de l'aide directement par les entreprises pour les 14 millions de salariés de droit privé qui devraient y être éligibles. Cela constitue une autre originalité du dispositif, les entreprises n'ayant en principe pas vocation à avancer les dispositifs d'aide sociale versés aux salariés . À titre de comparaison, la prime d'activité, qui bénéficie également aux salariés, est versée par les CAF ou les caisses de MSA. Un parallèle peut être établi avec la prime exceptionnelle de pouvoir d'achat (PEPA) instaurée en 2019, à ceci près que celle-ci était bien à la charge des entreprises (quoique défiscalisée) et surtout facultative.

Ce choix procède du souci d'un versement de l'indemnité inflation qui soit le plus rapide possible. En effet, d'après les informations transmises par l'administration au rapporteur général, les indemnités n'auraient pu faire l'objet d'un versement que bien après la fin de l'année 2021 si elles avaient été directement versées par l'État, dans la mesure où aucune administration de l'État ne dispose des coordonnées bancaires de l'ensemble des 38 millions de bénéficiaires prévus et qu'aucun dispositif existant ne pouvait, sans développements informatiques majeurs, être utilisé afin de vérifier l'éligibilité des bénéficiaires sans formalités de leur part.

La mise en oeuvre pratique de l'indemnité inflation est ainsi source d'inquiétude pour de nombreuses entreprises, et ce à plusieurs titres .

L'un des principaux sujets de préoccupation concerne l'adaptation des logiciels de paie au versement de l'indemnité, susceptible de générer des coûts d'adaptation pour certaines entreprises . Interrogée sur ce point par le rapporteur général, le ministère de l'économie et des finances a assuré que l'application de la mesure ne demandera que des développements limités du système de paye des entreprises et qu'il n'a pas été identifié à ce stade de cas dans lesquels une entreprise se trouverait dans l'impossibilité matérielle de verser l'indemnité inflation à un salarié, même si certaines situations minoritaires pourraient générer plus de complexité en gestion. Cet enjeu constituerait néanmoins un point de vigilance prioritaire .

Le rôle des entreprises pour ce qui concerne le versement à bon droit de l'indemnité est un second sujet d'inquiétude, les employeurs n'ayant en principe pas les moyens de contrôler si la personne n'a pas déjà perçu l'aide dans une autre entreprise, d'où il résulte de considérables risques de doublons voire de fraude . Intégralement renvoyés au pouvoir réglementaire, la définition des règles de priorité de versement en situation de pluralité de débiteurs ainsi que les dispositifs de contrôle envisagés pour éviter les risques de cumul d'indemnités par une même personne sont encore inconnus à ce jour. Aucun élément précis n'a pu être fourni au rapporteur général suite à ses demandes de précision sur ce point.

Si la question des difficultés de trésorerie liées à la nécessité d'avancer l'aide pourrait également se poser pour certaines entreprises, le ministère de l'économie et des finances, interrogé sur ce point par le rapporteur général, a assuré que dans la très grande majorité des cas, le délai entre le versement de l'indemnité inflation et son remboursement ne serait que de quelques jours. Ainsi, les entreprises verseraient normalement l'indemnité en même temps que la paie de décembre, soit fin décembre, et elles se rembourseraient sur leur échéance de paiement des cotisations sociales suivante, soit le 5 ou le 15 janvier selon leur taille.

Plus généralement, l'urgence dans laquelle la mesure a été présentée et le renvoi général au pouvoir réglementaire qui est opéré donne peu de visibilité au Parlement sur les contours précis de mise oeuvre du dispositif

D. UN SIGNAL POLITIQUE INAPPROPRIÉ FACE À UNE HAUSSE DES PRIX QUI POURRAIT SE PROLONGER, EN PARTICULIER S'AGISSANT DES ÉNERGIES

Outre les lacunes et défauts de conception de l'indemnité inflation qui ont pu être relevés, le rapporteur général tient à souligner le signal politique inquiétant que celle-ci renvoie.

L'indemnité inflation créée en effet un précédent dangereux pour la conduite de la politique budgétaire dans les mois et années à venir . La question, pour l'avenir, de la reconduction d'une telle indemnité resterait sans cesse posée en cas de persistance de l'inflation actuelle et de tensions futures sur les prix. À certains égards, le dispositif semble ainsi témoigner d'une forme d'« accoutumance » au recours à la dépense publique « quoiqu'il en coûte », développée dans le contexte de la crise .

À l'approche des élections présidentielles, il est enfin permis de s'interroger sur les motivations réelles du Gouvernement à mettre en place ce « revenu universel d'un jour » qu'est l'indemnité inflation.

Pour l'ensemble de ces raisons , la commission des finances propose d'adopter un amendement FINC.3 de suppression de cet article . D'autres solutions, plus ciblées, auraient probablement été plus adaptées.

Décision de la commission : la commission des finances propose de supprimer cet article.

* 28 Selon les données inscrites dans le rapport annuel de la direction générale des douanes et des droits indirects pour l'année 2020.

* 29 Alexandre Gardette a remis un rapport sur la « Réforme du recouvrement fiscal et social » le 1 juillet 2019 aux ministres des solidarités et de la santé, Agnès Buzyn, et de l'action et des comptes publics, Gérald Darmanin.

* 30 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 .

* 31 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 .

* 32 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 .

* 33 À noter que sont également transférées, mais en provenance du Centre national du cinéma et de l'image animée d'une part, la taxe sur les entrées en salles de cinéma, la taxe sur les éditeurs et les distributeurs de services de télévision et les cotisations professionnelles dues par les entreprises de production, de distribution, d'exportation d'oeuvres cinématographiques et par les exploitants d'établissements de spectacles cinématographiques et, en provenance de l'Agence nationale de sécurité sanitaire d'autre part, la taxe sur le chiffre d'affaires des produits phytopharmaceutiques.

* 34 Il s'agit des engins spéciaux, véhicules et matériels agricoles, des véhicules exclusivement affectés aux transports intérieurs dans les chantiers ou les entreprises, les véhicules destinés à la vente ou effectuant des essais, les véhicules de la défense nationale, de la protection civile, des services publics de lutte contre les incendies et des autres services publics de secours et des forces responsables du maintien de l'ordre.

* 35 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 .

* 36 Se reporter au commentaire de l'article 61 dans le tome III du Rapport général n° 140 (2019-2020) de M. Albéric de MONTGOLFIER sur le projet de loi de finances pour 2020, fait au nom de la commission des finances, déposé le 21 novembre 2019.

* 37 Loi n° 2020-290 du 23 mars 2020 d'urgence pour faire face à l'épidémie de covid-19 .

* 38 Le champ de l'habilitation du Gouvernement à légiférer par ordonnance comprend en effet la possibilité d'harmoniser les conditions dans lesquelles les impositions et les amendes faisant l'objet du transfert sont liquidées, recouvrées, remboursées et contrôlées, et ce afin de s'assurer que le transfert de ces missions à la direction générale des finances publiques se fassent dans le contexte juridique le plus sécurisé possible, tout en garantissant son efficacité.

* 39 Rapport n° 381 (2019-2020) de M. Philippe BAS, sur les projets de loi ordinaire et organique d'urgence pour faire face à l'épidémie de covid-19, fait au nom de la commission des lois, déposé le 19 mars 2020.

* 40 Article 7 de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021 .

* 41 Selon l'évaluation préalable du présent article, figureraient en effet dans l'ordonnance plusieurs mesures destinées à placer la France en conformité avec son obligation d'avoir transposé certains textes européens au 1 er janvier 2022. Ce sont notamment les directives 2019/2235 , 2020/262 et 2020/1151 relatives respectivement à la taxe sur la valeur ajoutée et au régime générale d'accise concernant l'effort de défense, au régime général d'accise, ainsi qu'aux droits d'accises sur l'alcool et les boissons alcooliques.

* 42 Ordonnance n° 2020-1733 du 16 décembre 2020 portant partie législative du code de l'entrée et du séjour des étrangers et du droit d'asile.

* 43 Créé en 2015 et régi par les articles L. 6323-1 et suivants du code du travail, le compte personnel de formation recense les droits acquis par le salarié tout au long de sa vie active et jusqu'à son départ à la retraite et les formations dont peut bénéficier personnellement le salarié.

* 44 Source : Rapport sur les voies et moyens annexé au projet de loi de finances pour 2022, Tome I.

* 45 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 46 Source : Direction de l'animation de la recherche et des études statistiques (Dares), tableau de bord des politiques de l'emploi (POEM).

* 47 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 48 Source : Annexe « Formation professionnelle » au projet de loi de finances pour 2022.

* 49 IGAS/IGF, Conséquences financières de la réforme de l'apprentissage et de la formation professionnelle.

* 50 L'inflation est définie par l'Insee comme « la perte du pouvoir d'achat de la monnaie qui se traduit par l'augmentation durable et généralisée des prix ». L'indice des prix à la consommation (IPC) est utilisé pour la mesurer.

* 51 Insee, « En octobre 2021, les prix augmentent de 2,6 % sur un an », Informations rapides n° 283, 29 octobre 2021 (données provisoires).

* 52 Décret n° 2021-1380 du 23 octobre 2021 relatif aux tarifs réglementés de vente de gaz naturel fournis par Engie.

* 53 « Prospects for inflation: sneezes and breeze », Discours d'Isabel Schnabel à la Federal Reserve Bank of Cleveland, 9 octobre 2021.

* 54 Les facteurs de risque évoqués sont de possibles évolutions à la hausse des anticipations d'inflation des agents et une possible diminution de la rigidité des prix fixés par les entreprises du fait de la pandémie.

* 55 http://www.senat.fr/compte-rendu-commissions/20211101/finc.html#toc11 et http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Communication_du_RG/Presentation_PLF_2022.pdf .

* 56 Les moyennes mensuelles sont les moyennes des cotations quotidiennes du Brent daté en clôture à Londres.

* 57 La marge brute de transport-distribution reflète les coûts de logistique et de distribution à partir du point de mise à disposition du produit (import ou raffinerie) jusqu'à la station-service : elle couvre les coûts d'acheminement et les frais de stockage dans le dépôt, puis les coûts de distribution.

* 58 Insee, « En 2017, les ménages consacrent 11 % de leur revenu disponible à la voiture », Insee Première n° 1855, avril 2021.

* 59 Insee, « Après l'épreuve, une reprise rapidemais déjà sous tensions », Note de conjoncture, 6 octobre 2021.

* 60 La question posée aux ménages interrogés est la suivante: « Trouvez-vous que, au cours des douze derniers mois, les prix ont... fortement augmenté/ modérément augmenté/ un peu augmenté / stagné / diminué? ».

* 61 Dossier de presse du Gouvernement sur l'indemnité inflation, 3 novembre 2021.

* 62 Pour les micro-entrepreneurs, il est indiqué que le revenu moyen de 2000 euros nets par mois sur la période correspond, compte-tenu des abattements fiscaux existants, à un chiffre d'affaires moyen mensuel de 4 000 euros pour les artisans, 6 897 euros pour les commerçants et 3 030 euros pour les professions libérales.

* 63 Les demandeurs d'emploi concernés sont ceux répertoriés par Pôle emploi en catégorie A et D (personnes sans emploi). Les personnes inscrites à Pôle emploi en catégories B, C et E, qui ont un emploi, se verraient verser l'aide par leur employeur.

* 64 Les prestations sociales concernées sont : l'allocation aux adultes handicapés (AAH), le revenu de solidarité active (RSA) et revenu de solidarité Outre-mer (RSO), l'allocation supplémentaire d'invalidité (ASI), la prestation partagée d'éducation de l'enfant PreParE), l'aide financière à l'insertion sociale (AFIS) et l'aide financière à la vie familiale et sociale (AVFS).

* 65 Il s'agit des jeunes suivis par les missions locales dans le cadre d'un parcours d'accompagnement contractualisé vers l'emploi et l'autonomie (PACEA), inscrits en établissement public pour l'insertion dans l'emploi (EPIDE) ou en service civique.

* 66 Insee, « En 2019, le salaire net moyen dans le secteur privé a progressé de 1,2 % en euros constants », Insee Première n° 1863, juin 2021.

* 67 Déclaration des services du Fonds monétaire international à l'issue de leur mission 2021 menée en France au titre de l'article IV de ses statuts , 9 novembre 2021.