B. COMME EN 2021 OÙ LES CRÉDITS EMPLOYÉS N'ONT PROVENU QUE POUR UNE PART MINORITAIRE DE LA LOI DE FINANCES INITIALE, DES REPORTS DE CRÉDITS SONT À PRÉVOIR POUR 2022

Le montant total des crédits ouverts en 2021 sur la mission « Plan d'urgence » est de 43,2 milliards d'euros en autorisations d'engagement et 44,3 milliards d'euros en crédits de paiement , dont principalement 6,0 milliards d'euros ouverts par la loi de finances initiale, 28,8 milliards d'euros issus de reports et 9,8 milliards d'euros ouverts par la loi de finances rectificative du 19 juillet 2021 59 ( * ) .

Des mouvements importants entre programmes de la mission ont en outre été réalisés par le décret d'avance du 19 mai 2021 60 ( * ) , qui a annulé 7,2 milliards d'euros de crédits sur le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » au profit des programmes 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » (0,5 milliard d'euros) et 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » (6,7 milliards d'euros).

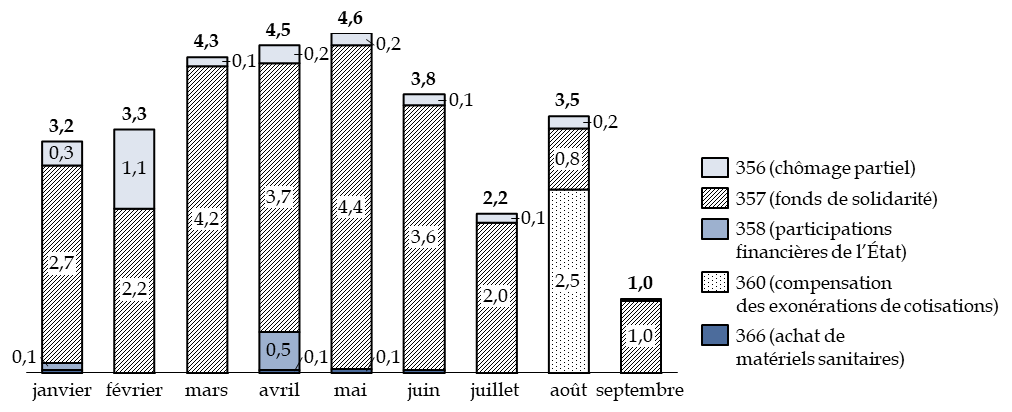

Au 18 octobre 2021, le montant total des crédits consommés en crédits de paiement s'élève à 31,0 milliards d'euros , soit 70,0 % des crédits ouverts.

Les dépenses, qui étaient de l'ordre de 4,5 milliards d'euros par mois au printemps 2021, sont en nette diminution mais étaient encore de 1 milliard d'euros aux mois d'août et de septembre (hormis un versement ponctuel de 2,5 milliards d'euros à la Sécurité sociale au titre de la compensation des exonérations de cotisations sociales).

Évolution des dépenses de la mission

« Plan d'urgence face à la crise sanitaire » en

2021

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

À lui seul, le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » a consommé sur les neuf premiers mois de l'année 25,1 milliards d'euros en crédits de paiement, soit 81,1 % des crédits consommés pour 67,9 % des crédits ouverts 61 ( * ) .

Comme indiqué précédemment, en 2022 , aucun crédit n'est demandé pour les programmes 356, 357, 358 et 360 . Seul le programme 366 fait l'objet d'une demande d'ouverture de crédits, à hauteur de 200 millions d'euros en autorisations d'engagement et en crédits de paiement.

1. Le chômage partiel a été principalement financé en 2021 par des crédits ouverts sur la mission « Plan de relance » (Programme 356)

Le financement du régime de chômage partiel défini pendant la période d'urgence , qui a fait l'objet de la création du programme 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » par la première loi de finances rectificative du 23 mars 2020, est emblématique de la gestion budgétaire peu orthodoxe de l'année 2021.

La loi de finances initiale pour 2021 n'a pas ouvert de crédits sur ce programme, mais a prévu un financement à hauteur de 4,4 milliards d'euros en autorisations d'engagement et en crédits de paiement pour deux dispositifs distincts d'activité partielle de droit commun (APDC) et d'activité partielle de longue durée (APLD), portés par le programme 364 « Cohésion » de la mission « Plan de relance » 62 ( * ) et intégrés à ce titre dans l'enveloppe de 100 milliards d'euros du plan de relance.

Des crédits demeuraient toutefois disponibles à la fin 2020 sur le dispositif de chômage partiel d'urgence, pour un montant de 4,8 milliards d'euros . Ces crédits ont été reportés partiellement sur le même programme en 2021, pour 2,5 milliards d'euros, et pour le reste, soit 2,3 milliards d'euros, sur le programme 357 « Fonds de solidarité ». Le rapporteur spécial, également en sa qualité de rapporteur général, a déjà critiqué cette pratique de reports croisés qui nuit à la lisibilité du budget et de l'action publique, considérant que le fonds de solidarité ne poursuit pas le même objectif que le dispositif de prise en charge du chômage partiel 63 ( * ) . Le Sénat a ainsi prévu, en première lecture, une limitation des reports de crédits à 5 % des crédits de paiement ouverts sur l'ensemble des programmes du budget général dans le cadre de la proposition de loi organique relative à la modernisation de la gestion publique 64 ( * ) .

En outre, en réduisant le montant des crédits destinés au financement du chômage partiel, ces reports ont entraîné un manque de financement lorsque, au premier semestre, le dispositif de chômage partiel d'urgence, au lieu de disparaître comme il était prévu à la fin 2020, a continué à être mis en application dans les premiers mois de 2021 en raison d'une nouvelle phase d'intensification de la crise sanitaire.

Le Gouvernement a donc été conduit :

- d'une part, à financer le chômage partiel d'urgence avec des crédits qui avaient été ouverts sur la mission « Plan de relance » pour le financement de l'activité partielle de longue durée, pour un montant supérieur à 4 milliards d'euros ;

- d'autre part, à compléter les crédits du présent programme 356 en deux temps : 500 millions d'euros par le décret d'avance du 19 mai 2021, puis 2 200 millions d'euros par la loi de finances rectificative du 19 juillet 2021, dans les deux cas en autorisations d'engagement et en crédits de paiement.

Le programme 356 a donc été doté de 5,2 milliards d'euros en cours d'année 2021, sans pour autant financer la totalité du chômage partiel d'urgence. Sur ce montant, les crédits consommés au 18 octobre sont de 2,4 milliards d'euros , soit 46,3 %.

Le programme n'a vocation à supporter que des dépenses réduites au cours des mois à venir et devrait donc présenter un taux élevé de crédits non consommés en fin d'année, de sorte que les crédits ouverts en loi de finances rectificative pourraient rester en grande partie, voire en totalité, non consommés .

Le projet de loi de finances ne demande aucune ouverture de crédits en 2022 sur le programme 356.

Le projet annuel de performances indique que certaines dépenses devraient toutefois être couvertes début 2022 , au moyen du report de crédits non consommés en 2021 :

- d'une part des dépenses au titre de l'activité partielle proprement dite, s'agissant d'heures chômées en 2022 65 ( * ) mais également d'heures chômées antérieures n'ayant pas encore fait l'objet d'une indemnisation 66 ( * ) ;

- d'autre part, le cas échéant, des dépenses au titre du dispositif de financement des congés payés créé par le décret n° 2020-1787 du 30 décembre 2020. Ce dernier dispositif a toutefois pris fin au 7 mars et l'ensemble des paiements semblent avoir déjà été réalisés.

2. Le fonds de solidarité pour les entreprises a représenté la plus grande partie des dépenses d'urgence en 2021 (programme 357)

Créé à l'origine pour une durée de trois mois par une ordonnance du 25 mars 2020 67 ( * ) et financé à hauteur de 750 millions d'euros par la première loi de finances rectificative du 23 mars 2020 précitée, le fonds de solidarité a été alimenté par des transferts d'autres programmes et des fonds de concours, mais sa prolongation a surtout nécessité des ouvertures de crédits massives dans les lois de finances successives, au point d'atteindre 19,8 milliards d'euros de crédits de paiement ouverts en 2020 et une consommation de 11,8 milliards d'euros la même année.

En 2021 , la prolongation de la crise sanitaire et un nouvel épisode de confinement partiel ont conduit à étendre de manière large les conditions d'accès au fonds de solidarité, accroissant ses besoins de financement.

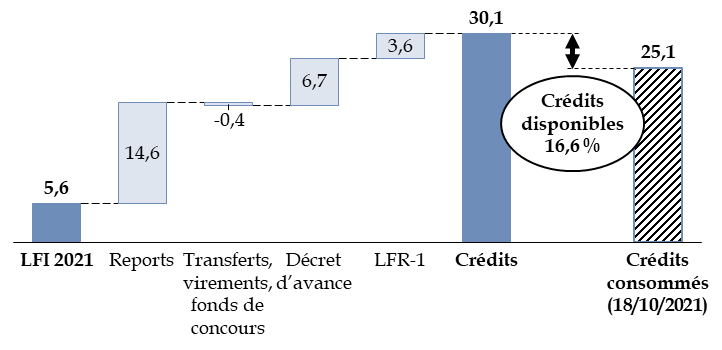

Les crédits ouverts par la loi de finances initiale, à hauteur de 5,6 milliards d'euros, ont été complétés par des mouvements divers depuis plusieurs programmes de la mission « Plan d'urgence » (reports massifs à hauteur de 14,5 milliards d'euros et avance par le décret précité du 19 mai 2021 pour 6,7 milliards d'euros), puis par une ouverture de crédits supplémentaires de 3,6 milliards d'euros dans la loi de finances rectificative du 19 juillet 2021 68 ( * ) , de sorte que le montant total des crédits disponibles , après prise en compte de certains transferts et virements, est cette année de 30,1 milliards d'euros .

Sur ce montant, les crédits consommés au 18 octobre 2021 sont de 25,1 milliards d'euros en crédits de paiement, soit 83,4 % des crédits ouverts.

Crédits ouverts et consommés sur le programme 357

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus et des documents budgétaires

La consommation porte principalement sur le « volet 1 », c'est-à-dire le dispositif créé par la première loi de finances rectificative pour 2020 et régulièrement modifié par la suite (23,4 milliards d'euros au 18 octobre, selon les données extraites de Chorus) 69 ( * ) , et de manière plus limitée sur les autres dispositifs, dont les trois principales extensions du fond instaurées en 2021 :

- compensation des charges fixes 70 ( * ) : 807,8 millions d'euros, couvrant quatre périodes d'éligibilité entre janvier et août 2021 ;

- aide aux remontées mécaniques 71 ( * ) : 639,6 millions d'euros ;

- aide en faveur de certains commerce s afin de tenir compte de leurs difficultés à écouler leurs stocks 72 ( * ) : 215,9 millions d'euros.

Il ressort du tableau de bord du fonds de solidarité, mis à jour par le Gouvernement, que le dispositif a bénéficié, au 14 octobre 2021, à un peu plus de 2 millions d'entreprises pour un montant total de 36,7 millions d'euros. Le premier secteur aidé est celui de l'hébergement et de la restauration (12,7 milliards d'euros), devant le commerce (5,1 milliards d'euros).

Compte tenu de la diminution tendancielle des dépenses , liées au retour à la normale de l'activité, ainsi que de la fermeture du fonds de solidarité à compter du 1 er octobre 2021, il est prévu que les ressources restantes soit suffisantes pour couvrir les besoins des trois derniers mois. Des reports pourraient toutefois être nécessaires pour régler des reliquats de droit au début de 2022.

En conséquence, le projet de loi de finances ne prévoit aucune ouverture de crédits en 2022 sur le programme 357.

3. Le renforcement des participations financières de l'État n'a été que peu utilisé en 2021 (programme 358)

Le troisième dispositif prévu par la première loi de finances rectificative du 23 mars 2020 est porté par le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » .

Doté à l'origine de 20 milliards d'euros , ce programme devait permettre à l'État, en cas de nécessité, de soutenir des acteurs économiques d'intérêt stratégique et devenus vulnérables en raison des conséquences économiques de la crise sanitaire, par la prise de participations (renforcement de fonds propres, quasi-fonds propres et titres de créances).

En 2020, 8,3 milliards d'euros ont été consommés , c'est-à-dire versés au compte d'affectation spéciale « Participations financières de l'État » pour utilisation par l'Agence des participations de l'État (APE), sur quatre opérations :

- 4,1 milliards d'euros pour une souscription de l'État à l'augmentation de capital de la SNCF, intervenue le 15 décembre 2020 ;

- 3,0 milliards d'euros pour une avance en compte courant d'actionnaire consentie le 6 mai 2020 à la société Air France - KLM, deux versements ayant eu lieu en novembre (1,0 milliard d'euros) et en décembre 2020 (2,0 milliards d'euros) ;

- 150 millions d'euros au titre de la souscription par l'État de parts dans le fonds Ace Aéro Partenaires, créé en juin 2020 pour accompagner les PME et les entreprises de taille intermédiaire (ETI) françaises de la filière aéronautique. Ce fonds est également abondé par les grands donneurs d'ordre de la filière aéronautique française ;

- 1,1 milliard d'euros en prévision du règlement de la souscription à l'émission d'obligations à option de conversion ou d'échanges en actions nouvelles et existantes (OCEANEs) d'EDF, intervenue le 8 septembre 2020.

Le lien des deux opérations concernant la SNCF et EDF avec les conséquences de la crise sanitaire semble, à tout le moins, indirect , ce que la Cour des comptes a d'ailleurs récemment souligné 73 ( * ) .

Concernant EDF, la communication du Gouvernement a insisté sur l'accompagnement de la stratégie de l'entreprise en matière de transition énergétique, comme l'incarne l'utilisation du terme d'OCEANEs « vertes ». L'objectif de l'opération était ainsi de financer le développement d'EDF dans les énergies renouvelables , ce qui semble peu en adéquation avec la justification des crédits exceptionnels ouverts au titre du programme 358.

Cette appréciation se trouve de surcroît confortée par le fait que la maquette de performances du programme ne renseigne pas les conséquences de l'opération sur la situation financière de l'entreprise , contrairement à ce qui figure pour Air France-KLM et la SNCF.

De fait, la doctrine de l'État actionnaire mise en oeuvre par le Gouvernement depuis 2017 a conduit à obérer considérablement ses marges de manoeuvre. L'affectation au Fonds pour l'innovation et l'industrie les produits tirés des cessions effectuées, dont celui de la privatisation de la Française des jeux, a privé le compte d'affectation spéciale de ressources nécessaires pour intervenir en cas de besoin .

Les moyens d'action de l'État actionnaire ont ainsi dépendu de versements du budget général , tant pour le soutien exceptionnel face à la crise que pour le financement d'opérations courantes. Ainsi, la loi de finances rectificative du 19 juillet dernier a ouvert 2 milliards d'euros au sein du nouveau programme 367 de la mission « Économie » pour financer des opérations patrimoniales courantes. C'est pourquoi la loi de finances rectificative du 19 juillet 2021 a prévu, sur une initiative du Sénat, une information préalable des commissions des finances des deux assemblées en cas de mise en oeuvre de cette procédure pour un investissement d'un montant supérieur à un milliard d'euros 74 ( * ) .

Alors que la loi de finances pour 2021 n'a pas ouvert de crédits nouveaux sur ce programme, les crédits non consommés en 2020 , soit 11,7 milliards d'euros , ont été reportés à 2021 , mais, compte tenu du manque de perspective d'utilisation de cette enveloppe, le décret d'avance du 19 mai 2021 a annulé 7,2 milliards d'euros de ces crédits sur le programme 358, afin d'abonder les programmes 356 et 357 et de contribuer au financement, respectivement, du chômage partiel d'urgence et du fonds de solidarité.

Le programme 358 a donc disposé, en 2021, de 4,5 milliards d'euros de crédits, dont 672 millions d'euros seulement ont été consommés jusqu'à présent :

- un montant de 516 millions d'euros a été versé à Air France - KLM en vue de la souscription à une augmentation de capital intervenue le 22 avril 2021 ;

- 105 millions d'euros ont été versés en prévision d'appels de fonds du fonds « Avenir automobile n° 2 », auquel l'État a souscrit le 25 janvier 2021 ;

- enfin, selon les informations extraites de Chorus, un versement de 50 millions d'euros, réalisé après la publication du projet annuel de performances et donc non documenté par celui-ci, a été réalisé au début du mois d'octobre 2021.

Le projet de loi de finances pour 2022 ne prévoit aucune ouverture de crédits sur ce programme .

Comme en 2021, les crédits non consommés en fin d'exercice pourraient toutefois faire l'objet d'un report en 2022 . Il s'agit certes de préserver les capacités d'action de l'État pour soutenir les entreprises en difficulté. Néanmoins, en créant une « poche » de crédits disponibles en cas de besoin sur le budget général, contournant le compte d'affectation spéciale prévu à cet effet, le Gouvernement s'inscrit à rebours des principes budgétaires.

4. La compensation à la Sécurité sociale des exonérations de prélèvements a pu reprendre grâce à l'ouverture de crédits en loi de finances rectificative (programme 360)

Le programme 360 « Compensation à la sécurité sociale des allégement de prélèvements pour les entreprises les plus touchées par la crise sanitaire » est un véhicule budgétaire mis en place par la troisième loi de finances rectificative du 30 juillet 2020 75 ( * ) afin d'assurer à la sécurité sociale la compensation du coût de plusieurs dispositifs d'exonération et d'aide au paiement mis en place afin de soutenir les employeurs et les travailleurs indépendants .

Doté en 2020 de 8,2 milliards d'euros au total, le programme 360 n'a consommé que 3,9 milliards d'euros en 2020. Les crédits non consommés, soit 4,3 milliards d'euros, ont été reportés vers le programme 357 afin de contribuer au financement du fonds de solidarité.

Ce report croisé, outre son caractère contestable au regard des principes de spécialité et d'annualité budgétaires, a complètement vidé le programme 360 de ses crédits , le mettant dans l'impossibilité de compenser la sécurité sociale du coût des exonérations au titre de 2021.

La loi de finances rectificative du 19 juillet dernier a donc rétabli ces crédits , à hauteur de 4,0 milliards d'euros , dont 2,5 milliards d'euros ont été consommés, c'est-à-dire transférés à la sécurité sociale, dès le mois d'août.

Le projet de loi de finances ne prévoit aucune ouverture de crédit sur ce programme en 2022 .

5. L'achat de matériels sanitaires est le seul dispositif pour lequel des crédits nouveaux sont demandés en 2022 (programme 366)

La loi de finances pour 2021, suite à l'adoption par l'Assemblée nationale d'un amendement présenté en nouvelle lecture, a créé le programme 366 « Matériels sanitaires pour faire face à la crise de la Covid-19 » , doté de 430 millions d'euros en autorisations d'engagement et en crédits de paiement, afin de prendre en charge des dépenses d'achat de masques de l'État . Il permet de renouveler le stock stratégique de masques de l'État à fin de distribution à des agents de la fonction publique d'État et des personnes en situation de précarité ou fragiles.

Au 18 octobre 2021, le montant des crédits consommés est de 274,4 millions d'euros .

Le projet de loi de finances demande l' ouverture de 200 millions d'euros en autorisations d'engagement et en crédits de paiement, afin de couvrir l'éventuel besoin de masques grand public lavables.

Selon le projet annuel de performances, le stock stratégique serait de 120 millions de masques lavables à la fin 2021 et le besoin pour 2022 est estimé à 132 millions de masques, ce qui représente un coût de 162 millions d'euros sur la base d'un moyen unitaire de 1,23 euro. L'enveloppe de 200 millions d'euros couvrirait donc cet achat avec une certaine marge.

* 59 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 60 Décret n° 2021-620 du 19 mai 2021 portant ouverture et annulation de crédits à titre d'avance.

* 61 Crédits ouverts en lois de finances initiale et rectificative ou par décret d'avance, y compris le solde des mouvements de crédits (reports depuis 2020, transferts et fonds de concours).

* 62 Voir supra, présentation des crédits de la mission « Plan de relance ».

* 63 Voir le rapport information n° 576 (2020-2021) de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de décret d'avance.

* 64 Proposition de loi organique relative à la modernisation de la gestion publique, texte adopté le 27 septembre 2021.

* 65 L' ordonnance n° 2021-1214 du 22 septembre 2021 portant adaptation de mesures d'urgence en matière d'activité partielle a prévu la possibilité de maintenir, de manière partielle, le dispositif du chômage partiel d'urgence jusqu'à la fin 2022.

* 66 Les employeurs disposent de plusieurs mois pour formuler les demandes d'indemnisation.

* 67 Ordonnance n° 2020-317 du 25 mars 2020 portant création d'un fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation.

* 68 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 69 Une aide dite « volet 2 », attribuée par les conseils régionaux, a également été instaurée au cours de l'année 2020 et a entraîné des consommations résiduelles de crédits de paiement en 2021 (30,1 millions d'euros).

* 70 Décret n° 2021-310 du 24 mars 2021 instituant une aide visant à compenser les coûts fixes non couverts des entreprises dont l'activité est particulièrement affectée par l'épidémie de covid-19.

* 71 Décret n° 2021-311 du 24 mars 2021 instituant une aide en faveur des exploitants de remontées mécaniques dont l'activité est particulièrement affectée par l'épidémie de covid-19.

* 72 Décret n° 2021-594 du 14 mai 2021 instituant une aide relative aux stocks de certains commerces.

* 73 Voir la note d'analyse de l'exécution budgétaire du compte d'affectation spéciale « Participations financières de l'État » pour 2020.

* 74 Le Sénat a également prévu la pérennisation d'une disposition similaire dans le cadre de la proposition de loi relative à la modernisation de la gestion publique, adoptée le 27 septembre 2021.

* 75 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.