B. LA MULTIPLICATION DES PROCÉDURES SPÉCIALES AFFAIBLIT LA LISIBILITÉ DU BUDGET

Alors que les dépenses s'accroissent, le projet de loi de finances rectificative consacre la pratique, déjà suivie par le précédent Gouvernement, de multiplier les procédures budgétaires spéciales qui rendent plus difficiles le suivi et le contrôle annuels des dépenses.

1. Le projet de loi de finances rectificative confirme le caractère artificiel des annulations de crédits réalisées par le décret d'avance

Le Gouvernement a pris, le 7 avril dernier, un décret d'avance ouvrant des crédits de 5,9 milliards d'euros couvrant des mesures de soutien aux entreprises et aux ménages face à la hausse des prix de l'énergie et aux conséquences de la guerre en Ukraine. La commission des finances du Sénat a émis un avis favorable à la prise de ce décret, tout en émettant de fortes réserves sur le caractère purement formel des annulations de crédit auxquelles il procède 29 ( * ) .

Un décret d'avance doit en effet, en application de l'article 13 de la loi organique relative aux lois de finances, annuler des crédits ou constater des recettes supplémentaires correspondant aux crédits supplémentaires ouverts.

Or les annulations de crédits prévues ne correspondaient pas à des économies , mais à des artifices budgétaires qui n'empêchaient pas les ouvertures de crédits de peser sur le déficit.

En effet, d'une part, ces annulations portaient majoritairement sur des crédits non consommés en 2021 et reportés à 2022, qui n'avaient pas réellement de finalité.

D'autre part, un « coup de rabot » général portait sur un grand nombre de programmes du budget général, mais il ne s'agissait, dans un grand nombre de cas, que d'annulations temporaires, le Gouvernement ayant dès lors prévu de rétablir ces crédits dans la prochaine loi de finances rectificative. C'est ce que confirme le présent texte, qui rétablit ces crédits pour la plupart des programmes concernés 30 ( * ) .

2. Les reports de crédits sont utilisés comme réserve de budgétisation

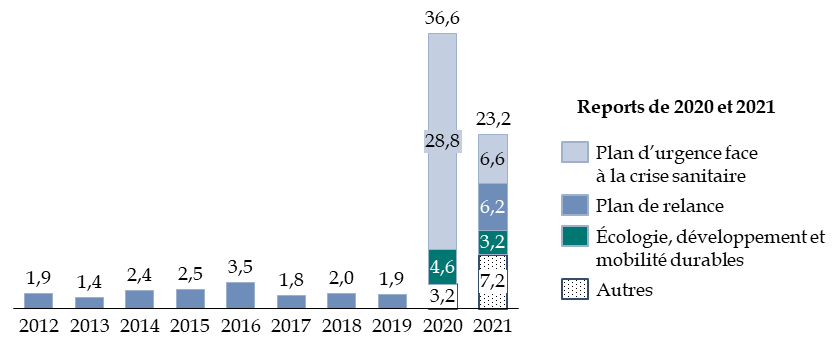

Des crédits non consommés en 2021 d'un montant de 29,3 milliards d'euros en crédits de paiement, dont 23,2 milliards d'euros sur le budget général, ont été reportés à 2022 , montant à nouveau exceptionnel après les reports de 36,6 milliards d'euros de crédits réalisés au cours de l'exercice précédent.

Reports de crédits non consommés sur le

budget général

d'un exercice à l'exercice

suivant

(en milliards d'euros)

Source : commission des finances, à partir des arrêtés de report et des documents budgétaires

Contrairement à l'année précédente, les reports sont répartis sur une grande partie de missions du budget général.

Une partie des crédits, à hauteur de 4 milliards d'euros environ, n'ont été reportés que pour être annulés par le décret d'avance précité du 7 avril. Ils ont donc été utilisés comme un moyen de financement de ce décret d'avance, qui a annulé des crédits de 3,5 milliards d'euros sur la mission « Plan d'urgence face à la crise sanitaire » et de 0,5 milliard d'euros sur le programme 823 « Avances à des organismes distincts de l'État et gérant des services publics » du compte d'affectation spéciale « Avances à divers services de l'État ou organismes gérant des services publics » 31 ( * ) .

Il est probable que les crédits reportés restants , soit 19,2 milliards d'euros, ne seront que partiellement consommés d'ici à la fin de l'année. Le tableau définissant le besoin de financement de l'État, à l'article 5 du présent projet de loi de finances rectificative, n'intègre en effet ces reports de crédits dans le déficit à financer qu'à hauteur de 9,1 milliards d'euros, ce qui confirme que ces reports ne correspondaient pas à un besoin avéré .

Le rapporteur général, regrettant une nouvelle fois cette pratique généralisée des reports de crédits qui nuit au principe d'annualité du budget , rappelle que le reliquat des crédits reportés , s'ils ne sont pas consommés, devra être annulé en loi de règlement , et non pas reporté une nouvelle fois à 2023.

3. Le déficit n'est pas financé par une nouvelle émission de dette, mais par une dette émise il y a deux ans

Le ministre de l'économie, des finances et de la souveraineté industrielle et numérique , entendu par la commission des finances le 4 juillet dernier, a indiqué que les dépenses nouvelles prévues par le projet de loi de finances rectificative n'étaient pas financées par la dette, mais par les recettes fiscales exceptionnelles liées à la vigueur de la reprise et aux créations d'emplois.

Or, si les recettes nouvelles étaient égales aux dépenses nouvelles , le déficit resterait stable , ce qui n'est pas le cas puisqu'il s'aggrave de 23,7 milliards d'euros.

Il est toutefois exact que le projet de loi de finances rectificative ne prévoit pas d'augmentation supplémentaire de l'endettement à moyen et long terme (programme d'émission maintenu à 260 milliards d'euros pour 2022), ni même de l'endettement à court terme (qui reste stable).

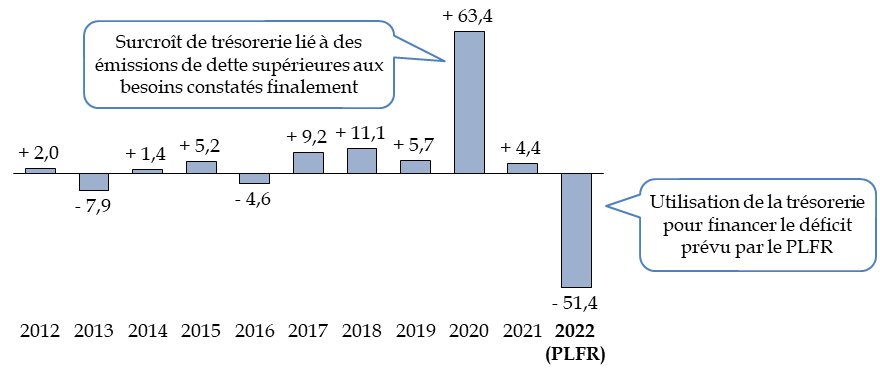

Que le déficit ne soit pas financé par une émission équivalente de dette est un fait remarquable, mais qui s'explique simplement : le déficit est financé par une dette déjà contractée .

Le financement du déficit provient en effet, pour l'essentiel, de l'utilisation d'une trésorerie accumulée il y a deux ans : face à la survenue brutale de la crise sanitaire et à sa prolongation, entraînant un montant de dépenses considérable et difficile à prévoir avec précision, l'État avait accru son programme d'émission de dette en cours d'année dans des proportions exceptionnelles : de 136,4 milliards d'émissions en loi de finances initiale, il était passé à 260 milliards d'euros d'émissions dans la loi de finances rectificative du 30 juillet 2020.

Or le déficit finalement constaté en 2020 , égal à 178,1 milliards d'euros, a été très inférieur à celui prévu en milieu d'année, qui était de 225,1 milliards d'euros. L'État a donc émis en 2020 un montant de dette très supérieur à ses besoins , contribuant à un gonflement de sa trésorerie de plus de 60 milliards d'euros.

Une première fois en 2021, le Gouvernement a prévu d'utiliser cette trésorerie pour financer le déficit très élevé (220,1 milliards d'euros) prévu par le premier projet de loi de finances rectificative, comme l'a alors expliqué le rapporteur général 32 ( * ) , mais le niveau final du déficit (170,1 milliards d'euros) a conduit à conserver un niveau de trésorerie presque stable et même en légère augmentation.

Variation des disponibilités du Trésor de 2012 à 2022

(en milliards d'euros)

Note : dans le tableau d'équilibre, ce poste est indiqué avec un signe positif (+) lorsqu'il s'agit d'une diminution et avec un signe négatif (-) lorsqu'il s'agit d'une augmentation, car c'est la contribution de la trésorerie au comblement du besoin de financement qui est mesurée. Dans ce graphique, pour une meilleure comparaison, la diminution est exprimée avec un signé négatif et l'augmentation avec un signe positif.

Source : commission des finances, à partir des documents budgétaires de la mission « Engagements financiers de l'État »

Le présent projet de loi de finances rectificative propose une nouvelle fois d'utiliser cette trésorerie pour financer le surcroît de déficit. En d'autres termes, la dette émise en 2020 financerait le déficit de 2022 .

L'utilisation effective de cette trésorerie dépendra de la réalisation, ou non, du déficit prévu par le projet de loi de finances rectificative.

* 29 Voir le rapport d'information n° 600 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de décret d'avance, déposé le 31 mars 2022.

* 30 Voir infra la présentation des ouvertures de crédits.

* 31 Voir le rapport d'information n° 600 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de décret d'avance, déposé le 31 mars 2022.

* 32 Rapport n° 705 (2020-2021) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le premier projet de loi de finances rectificative, déposé le 23 juin 2021.