DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2022

Article 3

(supprimé)

Rectification des tableaux d'équilibre 2022

Cet article, supprimé par l'Assemblée nationale, a pour objet de rectifier pour 2022, exercice en cours, les prévisions de recettes et les tableaux d'équilibre, par branche, des régimes obligatoires de base, ainsi que les tableaux d'équilibre des organismes concourant au financement de la sécurité sociale.

La commission vous demande de rétablir cet article dans sa rédaction initiale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément à la loi organique du 14 mars 2022.

Article L.O. 111-3-3 du code de la sécurité sociale (extrait)

Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de l'année :

1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base, par branche, ainsi que ceux des organismes concourant au financement de ces régimes ;

2° Rectifie les objectifs de dépenses, par branche, de ces régimes (...) ;

3° Rectifie l'objectif assigné aux organismes chargés de l'amortissement de la dette des régimes obligatoires de base et des organismes concourant à leur financement et les prévisions de recettes affectées aux fins de mise en réserve à leur profit.

A. La rectification des prévisions de recettes et des tableaux d'équilibre

Le présent article propose deux tableaux, le premier pour l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), le deuxième pour les organismes concourant au financement des régimes de la sécurité sociale, que la rapporteure générale traitera globalement.

Il est à noter que, pour la première fois, cette partie rectificative ne comporte plus de tableau spécifique au régime général de sécurité sociale, conformément au nouveau cadre organique qui focalise les votes du Parlement sur l'ensemble des régimes obligatoires de base.

Le tableau ci-dessous résume les rectifications proposées pour les Robss et le FSV.

Prévisions de recettes, objectifs de dépenses et tableau d'équilibre des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

221,6 |

241,9 |

- 20,3 |

|

Accidents du travail et maladies professionnelles |

16,2 |

14,2 |

2,0 |

|

Vieillesse |

258,9 |

261,9 |

- 3,0 |

|

Famille |

53,5 |

50,9 |

2,6 |

|

Autonomie |

34,9 |

35,4 |

- 0,5 |

|

Toutes branches (hors transferts entre branches) |

570,1 |

589,3 |

- 19,2 |

|

Fonds de solidarité vieillesse |

19,3 |

18,0 |

1,3 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

571,7 |

589,6 |

- 17,8 |

Source : Projet de loi de financement de la sécurité sociale pour 2023

Pour mémoire, la loi de financement de la sécurité sociale pour 2022 avait prévu un déficit des régimes de base et du FSV de 21,4 milliards d'euros. Par rapport à cette prévision initiale, le présent article prévoit une amélioration assez significative, avec un déficit ramené à 17,8 milliards d'euros .

Tout comme l'année dernière, cette révision est le fruit d'importantes augmentations des dépenses et des recettes qui, sans se neutraliser, ont fortement modifié l'équilibre voté l'année dernière par le Parlement 12 ( * ) .

Ainsi, le total des recettes des branches et du FSV pour 2022 est désormais estimé à 571,7 milliards d'euros , contre les quelque 549,2 milliards d'euros qui figuraient dans la LFSS initiale. Ce bond de 22,5 milliards d'euros est, bien sûr, avant tout le fait de la progression de la masse salariale bien plus forte qu'anticipé l'année dernière (8,4 % contre 6,4 %).

Dans le même temps, les dépenses ont également cru de manière spectaculaire (+19 milliards d'euros) par rapport à la prévision initiale. Les principaux facteurs en sont :

- la nouvelle forte hausse des dépenses relevant de l'Ondam (voir article 4 ci-après) ;

- l'augmentation anticipée des pensions de vieillesse et de nombreuses prestations indexées sur l'inflation, à laquelle a procédé l'article 9 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat ;

- et, s'agissant de la branche autonomie, les mesures de revalorisations adoptées au cours de l'année 2022 à l'issue de la conférence des métiers de l'accompagnement social et du médico-social. Cette conférence prévoit, à terme, le financement à hauteur de 1,3 milliard d'euros de la revalorisation salariale des professionnels de la filière socio-éducative, assuré conjointement par les départements, l'État et la sécurité sociale.

La répartition des déficits est peu ou prou la même que ce qui figurait dans la LFSS pour 2022 . C'est la branche maladie qui concentre les déficits de l'ensemble des Robss de manière prépondérante, avec un solde de - 20,3 milliards d'euros qui reste préoccupant. Comme prévu, la branche vieillesse stricto sensu devrait également renouer avec le déficit, celui-ci devant s'établir à 3 milliards d'euros.

Il est cependant à noter que, contrairement à la

précision initiale, le FSV devrait terminer l'année 2022 avec un

excédent, estimé à 1,3 milliard d'euros, sous le

double effet de la progression de ses recettes (c'est-à-dire de la CSG

sur les revenus du patrimoine et les revenus de remplacement) et la

maîtrise de ses dépenses, principalement en raison de la baisse du

chômage

- et donc des cotisations d'assurance vieillesse prises

en charge à ce titre par le FSV.

B. La rectification de l'objectif d'amortissement de la Cades

De plus, le présent article révise légèrement l'objectif d'amortissement de la dette sociale par la Caisse d'amortissement de la dette sociale (Cades) fixé par la LFSS pour 2022 : cet objectif s'établirait à 18,6 milliards d'euros , au lieu de 18,3 milliards d'euros, grâce au dynamisme des recettes de la caisse.

Enfin, comme prévu par la LFSS pour 2022, le présent article confirme que les prévisions des recettes affectées au Fonds de réserve pour les retraites sont nulles, de même que les prévisions de recettes mises en réserve par le Fonds de solidarité vieillesse.

II - La suppression de cet article par l'Assemblée nationale

L'Assemblée nationale a tout d'abord profondément modifié le présent article en adoptant un amendement du député Pierre Dharréville qui :

- d'une part, augmentait , au sein du tableau d'équilibre des Robss, les prévisions de recettes de la branche maladie de 18,6 milliards d'euros , en les portant de 221,6 milliards d'euros à 240,2 milliards d'euros. En conséquence, le solde de la branche maladie se trouvait amélioré du même montant, le déficit de la branche passant de 20,3 milliards d'euros à 1,7 milliard d'euros 13 ( * ) ;

- d'autre part, afin de « financer » cette augmentation, annulait l'objectif d'amortissement de la dette sociale de la Cades pour l'année 2022 , fixé à 18,6 milliards d'euros, dans le but de « détourner » vers la branche maladie les recettes affectées à la caisse.

Néanmoins, en rejetant par la suite l'ensemble de la deuxième partie, l'Assemblée nationale a finalement supprimé cet article.

III - La position de la commission

La commission des affaires sociales ne peut approuver ni les modifications effectuées initialement par l'Assemblée nationale ni la suppression de l'article résultant du rejet de l'ensemble de la deuxième partie. Elle a donc adopté un amendement n° 21 pour le rétablir .

En effet, au-delà de l'obligation organique rappelée en tête du présent commentaire, cet article a pour objet de permettre au Parlement d'apprécier si l'équilibre financier de la sécurité sociale qu'il a voté l'année précédente est respecté ou, au contraire, modifié. Sa présence dans le texte est donc nécessaire à ce titre.

De même, avec l'article 4 du présent PLFSS ( cf. ci-après), il est un outil permettant de prendre connaissance et en quelque sorte de ratifier les éventuelles révisions à la hausse des objectifs de dépenses adoptés dans le cadre de la LFSS de l'année, dont la solidité juridique est ainsi confortée.

C'est à cette lumière qu'il est également impossible d'approuver l'amendement adopté par les députés .

Tout d'abord, l'annulation de l'objectif d'amortissement de la Cades pour 2022 est doublement contraire à la Constitution :

- en premier lieu, en raison d'un manquement évident au principe de sincérité des lois de financement de la sécurité sociale, une part prépondérante de cet amortissement ayant déjà été effectué au moment du vote de l'Assemblée nationale ;

- en second lieu, en raison des dispositions de l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, de valeur organique, aux termes duquel la loi de financement de la sécurité sociale doit assurer, chaque année, le respect de la date limite d'amortissement de cette dette, à savoir le 31 décembre 2033 , ce qui n'est pas compatible avec le détournement de recettes auquel entendait procéder l'amendement précité.

De plus, sur le fond, il n'est pas acceptable d'annuler le remboursement de la dette sociale , sauf à assumer pour de bon de transmettre aux générations futures le coût des feuilles de soins dont nous sommes incapables d'assurer le financement, ce à quoi le Sénat s'est toujours refusé.

Pour autant, au vu des nouveaux bouleversements d'éléments essentiels de l'équilibre voté dans la LFSS pour 2022, la rapporteure générale regrette que le Gouvernement n'ait de nouveau pas jugé nécessaire de présenter au Parlement une loi de financement rectificative de la sécurité sociale pendant l'année en cours.

Il est à espérer que le nouveau cadre organique et les « clauses de retour au Parlement » qu'y a introduites le Sénat permettront de renforcer la « culture parlementaire » qui devrait prévaloir en matière de comptes de la sécurité sociale , comme pour tout texte relatif aux finances publiques.

En effet, il devrait être clair dans l'esprit de chacun que les lois de financement rectificatives de la sécurité sociale ont été créées afin de permettre au Parlement de prendre acte et de valider en temps utile les éventuelles modifications significatives de l'équilibre général voté en LFSS initiale et les éventuelles mesures correctrices, et certainement pas afin d'offrir au Gouvernement en cours d'année un outil commode permettant d'utiliser la procédure définie au troisième alinéa de l'article 49 de la Constitution.

Sous le bénéfice de ces observations, la commission vous demande de rétablir cet article dans sa rédaction initiale.

Article 4

(supprimé)

Rectification de l'Ondam et des sous-Ondam 2022

Cet article vise à rectifier les montants de l'objectif national d'assurance maladie (Ondam) et de ses sous-objectifs pour l'année en cours.

Si elle regrette l'absence de dépôt de PLFSS rectificatif malgré un dépassement de l'Ondam de plus de 9 milliards d'euros, la commission vous demande de rétablir cet article supprimé par l'Assemblée nationale et de constater la substantielle révision à la hausse de la prévision de dépenses pour 2022.

I - Le dispositif proposé

Article L.O. 111-3-3 du code de la sécurité sociale

Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de l'année :

(...)

2° Rectifie les objectifs de dépenses, par branche, de ces régimes et l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que leurs sous-objectifs approuvés dans la précédente loi de financement de la sécurité sociale ;

A. Cette année encore un écart substantiel à l'Ondam voté

Le présent article vise à rectifier, au titre de l'année 2022 en cours, les prévisions de montants de l'objectif national de dépenses d'assurance maladie (Ondam) et de ses sous-objectifs.

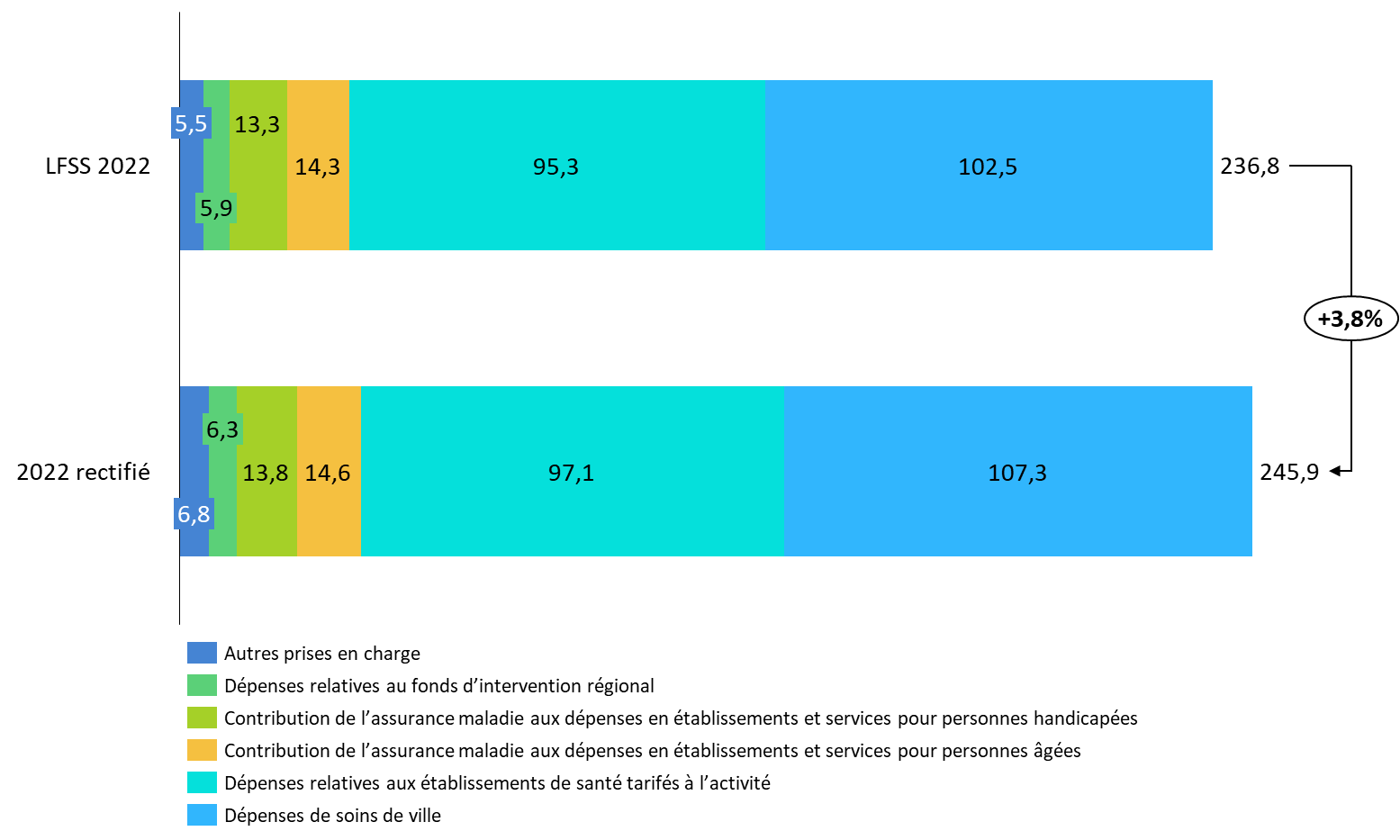

• L'Ondam serait ainsi porté pour 2022 à 245,9 milliards d'euros .

(en milliards d'euros)

|

Sous-objectif |

Objectif de dépenses |

|

Dépenses de soins de ville |

107,3 |

|

Dépenses relatives aux établissements de santé |

97,1 |

|

Dépenses relatives aux établissements et

services

|

14,6 |

|

Dépenses relatives aux établissements et

services

|

13,8 |

|

Dépenses relatives au fonds d'intervention

régional

|

6,3 |

|

Autres prises en charge |

6,8 |

|

Total |

245,9 |

Le Gouvernement présente ainsi dans ce PLFSS pour 2023 une rectification de l'Ondam à hauteur de 9,1 milliards d'euros, soit un écart de 3,8 % au montant voté en LFSS pour 2022 .

La progression de l'Ondam sur l'année serait de 2,2 % contre - 1,0 % envisagé en LFSS pour 2022. Hors dépenses liées à la crise sanitaire, l'augmentation initialement projetée à 3,8 % serait de 5,4 %.

Ce dépassement intervient alors que l'an dernier également, la précision actualisée à l'automne 2021 faisait état d'un dépassement attendu de 10,5 milliards d'euros concernant les dépenses de crise.

Comparaison de l'Ondam voté pour 2022 et de la révision proposée

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données de la LFSS 2022 et du PLFSS 2023

Comparaison de l'Ondam voté pour 2022 et de la révision proposée

(en milliards d'euros)

|

LFSS 2022 |

2022 rectifié |

Écart

|

Écart

|

Dont rectifications liées à la crise sanitaire |

|

|

Soins de ville |

102,5 |

107,3 |

4,7 % |

4,8 |

4,9 |

|

Établissements de santé |

95,3 |

97,1 |

1,9 % |

1,9 |

0,2 |

|

Établissements

|

14,3 |

14,6 |

2,1 % |

0,3 |

0 |

|

Établissements

|

13,3 |

13,8 |

3,8 % |

0,5 |

0 |

|

Fonds d'intervention régional et soutien national à l'investissement |

5,9 |

6,3 |

6,8 % |

0,3 |

0,2 |

|

Autres prises en charge |

5,5 |

6,8 |

23,6 % |

1,3 |

1,2 |

|

Ondam |

236,8 |

245,9 |

3,8 % |

9,1 |

6,6 |

Source : Annexe 5 au PLFSS 2023

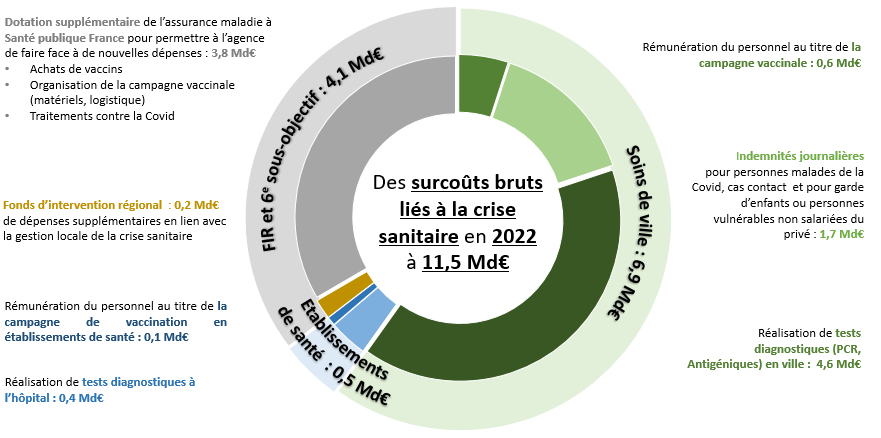

B. Des écarts résultant de la crise sanitaire

Les dépenses exceptionnelles en lien avec la crise sanitaire sont estimées par le Gouvernement dans cette projection révisée à 11,5 milliards d'euros, soit 6,6 milliards d'euros de plus que la « provision » prise en compte dans la construction de l'Ondam 2022 à hauteur de 4,9 milliards d'euros.

La vague Omicron a particulièrement eu un impact sur les dépenses de dépistage mais aussi d'indemnités journalières.

Le dépassement est notamment dû :

- à des dotations supplémentaires d'1,2 milliard d'euros à Santé publique France ;

- au dépistage pour 3,4 milliards d'euros , en plus de la provision d'1,6 milliard d'euros initialement prévue ;

- aux indemnités journalières pour 1,7 milliard d'euros.

Synthèse des surcoûts 2022 liés à la crise sanitaire par sous-objectif

Source : Annexe 5 au PLFSS 2023

Ainsi, il convient de souligner au rang des « surcoûts covid » les deux principaux postes de dépenses :

- les dotations de l'assurance maladie à l'Agence nationale de santé publique, à hauteur de 3,8 milliards d'euros . Ce financement a couvert des achats de vaccins, de traitements et a appuyé la mise en oeuvre matérielle et logistique de la campagne de vaccination ;

- les dépenses exceptionnelles de dépistage, pour 5,0 milliards d'euros . Le Gouvernement indique ainsi que, sur les huit premiers mois de l'année 2022, en moyenne 3,1 millions de tests ont été remboursés par l'assurance maladie chaque semaine (se répartissant entre 1,2 million de tests PCR et 1,9 million de tests antigéniques) - avec un pic à plus de 10 millions la première quinzaine de janvier, et un point bas à 0,7 million fin août 2022. Au total, sur cette période, environ 42 millions de tests PCR et 65 millions de tests antigéniques ont été réalisés en ville et à hôpital pour un coût d'environ 4,0 milliard d'euros 14 ( * ) .

C. Des écarts hors crise résultant essentiellement de l'inflation

1. Un impact substantiel du contexte inflationniste

• La révision de l'Ondam 2022 résulte également du contexte d'inflation, dont l'impact est envisagé à hauteur de 2,3 milliards d'euros.

Il s'agit pour 1,5 milliard d'euros du coût de l'évolution du point d'indice sur une demi-année.

Une enveloppe de 0,8 milliard d'euros a également été décidée par le Gouvernement au titre de la compensation de charges non salariales aux établissements de santé , concernant l'énergie, la restauration ou les produits médicaux.

2. Des effets liés au Ségur de la santé

Le volet de revalorisations salariales du Ségur de la santé représente en 2022 10,3 milliards d'euros, parmi 12,7 milliards d'euros cette année directement liés au Ségur .

Sur l'année, un dépassement de 100 millions d'euros est attendu avec une extension à la filière socio-éducative, en partie compensée par une sous-consommation des crédits relatifs au numérique en santé.

3. Des dépassements plus contenus dans l'évolution « spontanée »

Différents mouvements sont enfin à signaler, avec des impacts plus mineurs :

- les dépenses soins de ville dépasseraient de 300 millions d'euros la construction , tirées par une dynamique plus forte qu'anticipée. Les dépenses de produits de santé seraient notamment supérieures de 400 millions d'euros et les indemnités journalières hors covid de 300 millions d'euros. D'autres dépenses se révèlent cependant inférieures, comme les honoraires paramédicaux (- 400 millions d'euros) ;

- concernant les établissements de santé, les dépenses seraient inférieures de 200 millions d'euros . S'il est souligné que les moindres dépenses attendues sur la part tarif devraient être restituées - cela représente 100 millions d'euros - , un impact sensible est attendu de dépenses inférieures de 400 millions d'euros sur les produits de santé financés par la liste en sus.

- les dépenses médico-sociales dépasseraient l'objectif de 50 millions d'euros du fait de la prime grand âge et de revalorisations ;

- enfin, les dépenses du FIR seraient sur-exécutées également, avec 281 millions d'euros de dépenses en plus, du fait de la crise sanitaire mais aussi de la prise en compte des effets salariaux du Ségur.

II - La suppression de cet article par l'Assemblée nationale

Lors de l'examen du PLFSS en commission, la commission des affaires sociales n'a pas entendu apporter de modification à cet article .

En séance publique, à l'initiative de plusieurs députés de différents groupes politiques, l'Assemblée nationale a adopté quatre amendements identiques minorant le sous-objectif relatif à la médecine de ville d'1,3 milliard d'euros afin d'augmenter :

- de 300 millions d'euros le sous-objectif relatif aux établissements de santé ;

- de 500 millions d'euros chacun le sous-objectif relatif aux établissements pour personnes âgées et celui relatif aux établissements pour personnes handicapées .

Cependant, l'Assemblée nationale n'a ensuite pas adopté l'article 4 amendé, qui est donc supprimé .

III - La position de la commission

A. Des rallonges de crédits nécessaires...

La rapporteure générale souligne cette année encore le dérapage substantiel des dépenses d'assurance maladie au regard des montants votés en loi de financement de la sécurité sociale.

La commission constate que si cette année encore la crise sanitaire est responsable de l'essentiel de l'écart, 2,5 milliards d'euros de dépassements ne sont pas liés à l'épidémie de covid-19 . Cela représente près d'1,05 % du montant voté en LFSS, ce qui est loin d'être négligeable.

Le suivi des dépenses d'assurance maladie demeure extrêmement complexe en 2022 encore, alors que s'ajoute à la crise covid et aux mesures Ségur un aléa nouveau qu'est le retour de l'inflation.

Si la rapporteure générale constate bien la nécessité des dépenses supplémentaires qui ont été engagées par l'assurance maladie, elle souligne le manque de plus en plus criant de lisibilité de l'Ondam et de suivi des dynamiques diverses au sein de cet agrégat de près de plus de 245 milliards d'euros en 2022 .

La rapporteure générale apprécie à sa juste valeur la formulation de l'annexe 5 au PLFSS considérant que « hors impact de la crise, révision du Ségur et mesures spécifiques du contexte inflationniste, les dépenses de l'Ondam seraient quasi conformes à la construction ». Alors que depuis deux ans le PLFSS et ses annexes évoquaient largement un Ondam « hors covid » ou « hors Ségur », il faut désormais également y retrancher l'impact de l'inflation.

Ainsi est-on poliment invité à comprendre que, déconnectée de la réalité, la projection théorique demeure bien valide . Ce satisfecit donné à la construction de l'Ondam apparaît particulièrement décalé quand la réalisation, avec des aléas multiples, s'écarte à ce point des montants votés.

B. ...cependant connues très tôt en cours d'exercice et qui auraient justifié cette année encore un collectif social

Surtout, cette année encore la rapporteure générale souligne que de tels dépassements auraient très largement à eux seuls justifié le dépôt d'un projet de loi de financement rectificative .

Après deux années de dépassements déjà majeurs de l'Ondam voté et même rectifié, le Gouvernement s'obstine à écarter le Parlement d'un suivi des dépenses d'assurance maladie en cours d'exécution.

La commission considère que des textes rectificatifs permettant au Parlement de constater les dépenses engagées ou rendues nécessaires est un impératif démocratique . Il n'est plus tenable de pouvoir dépenser 9 milliards d'euros de plus que ce que le Parlement a approuvé, sans en rendre compte devant lui en cours d'année.

En outre, la rapporteure générale signale que, pour partie, les dépenses supplémentaires relèvent cette année encore bien de dépenses arbitrables . C'est le cas des dotations aux agences sanitaires ; c'est aussi le cas de manière plus flagrante encore des mesures de prise en compte de l'inflation et, surtout, des dépenses du fonds d'intervention régional. La « facilité » de gestion que permet la sécurité sociale se transforme une nouvelle fois en un dévoiement des principes budgétaires fondamentaux : pour partie, les dépenses ayant conduit au dépassement ne relèvent pas d'assurances sociales et auraient nécessité une autorisation parlementaire.

À ce titre, la rapporteure générale souligne que l'article L.O. 111-9-2 du code de la sécurité sociale doit à partir de cette année renforcer l'information immédiate du Parlement et sa constatation, même sous un format sommaire, de l'évolution des dépenses .

La rapporteure générale estime nécessaire de constater l'évolution des dépenses d'assurance maladie pour 2022 et, sous les réserves énoncées, la commission vous demande de rétablir cet article dans sa rédaction initiale (amendement n° 22).

* 12 Pour plus de détail, se référer au tome I du présent rapport.

* 13 Curieusement, le même amendement ne tirait pas les conséquences de cette augmentation de recettes au niveau des recettes et du solde de l'ensemble des Robss.

* 14 Annexe 5 au PLFSS.