C. UNE MISSION QUI CONNAÎT UNE HAUSSE ANORMALE DU REPORT DE CHARGES ET DE TROP FORTES RIGIDITÉS

1. Une augmentation très lourde du report de charges, qui témoigne d'un risque de soutenabilité

a) Une augmentation très significative du report de charges

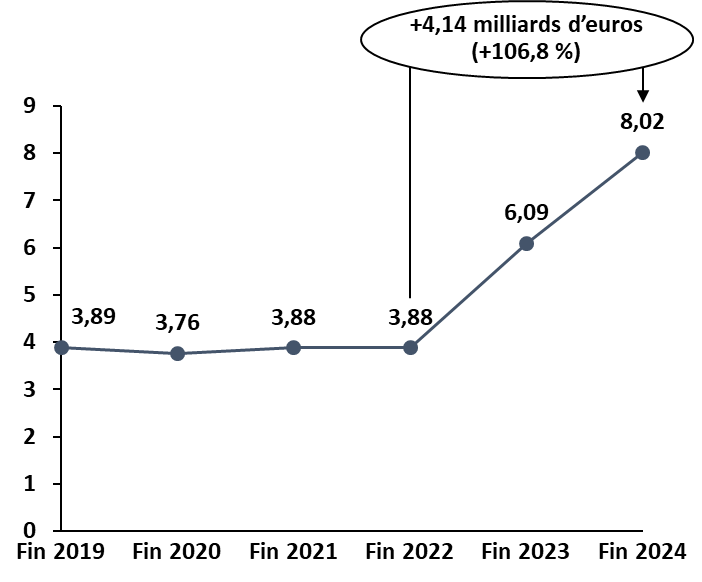

Depuis la fin de l'exercice 2022, le stock de report de charges de la mission « Défense » tend à progresser de façon très significative.

Le report de charges

Le report de charges est une notion comptable qui regroupe les dépenses qui auraient dû être réglées en année N et qui constituent des dettes certaines. Il peut s'agir soit :

- de charges à payer, à savoir des charges au titre d'engagements juridiques consommés et pour lesquels le service fait a été constaté en N mais le paiement n'a pas été effectué (du fait en particulier, pour les livraisons en fin d'année, du délai normal de traitement des factures) ;

- de « dettes fournisseurs », qui auraient dû être liquidées en année N mais ne l'ont pas été, faute de crédits de paiement effectivement disponibles à cet effet : elles sont en principe liquidées en début d'année N + 1, lors de la mise à disposition des crédits de l'exercice suivant ou éventuellement des crédits reportés depuis l'année N, sauf lorsque le stock de report de charges n'est pas maîtrisé.

Source : commission des finances

Alors que le stock de report de charges de 2022 vers 2023 était de 3,88 milliards d'euros, il s'établit à 8,02 milliards d'euros de 2024 vers 2025 ; le stock a ainsi plus que doublé en deux ans (+ 107 %). Il représente environ 0,275 point de PIB, contre un peu moins de 0,15 point en 2022.

Évolution du report de charges de la

mission « Défense »

en valeur et en pourcentage

des crédits (hors dépenses de personnel)

entre fin 2019

et fin 2024

(en milliards d'euros) (en % des crédits, hors dépenses de personnel)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires du rapporteur spécial16(*).

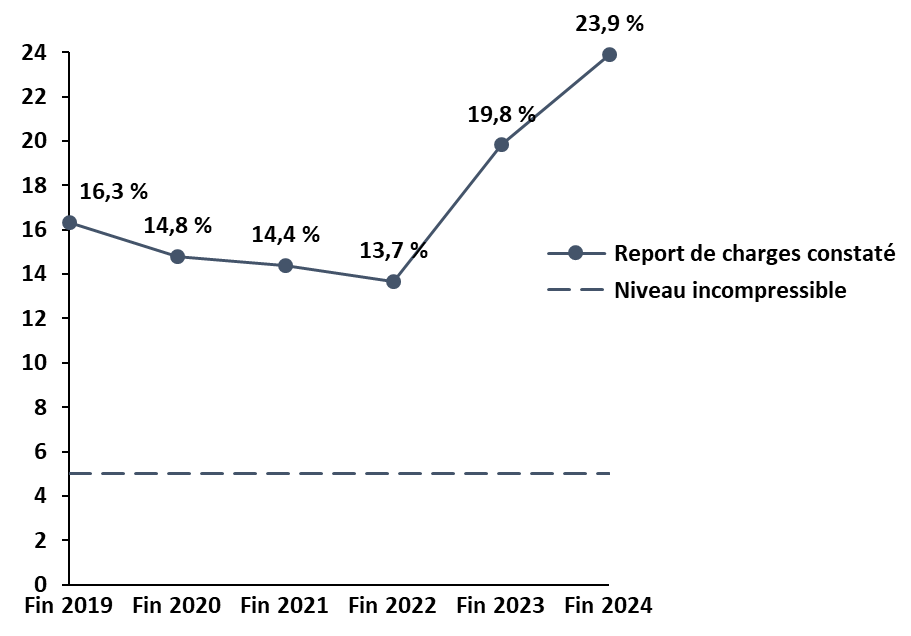

Cette évolution se traduit également en proportion des crédits de la mission, hors dépenses de personnel. À fin 2024, le report de charges continue de progresser et s'établit à 23,9 %, contre 13,7 % à fin 2022.

Sur le principe, une hausse du stock de report de charges peut servir d'outil conjoncturel et/ou structurel.

D'un point de vue conjoncturel, la hausse du report de charges peut, d'une part, être mobilisée pour faire face à une inflation temporairement supérieure aux estimations et maintenir les acquisitions en dépit de la hausse des coûts et, d'autre part, permettre de réduire les dépenses exécutées et réguler ainsi le déficit public exécuté en fin d'année, sans remettre en cause les livraisons.

D'un point de vue structurel, cet outil peut également être mobilisé comme une variable d'ajustement permettant, en début de période de programmation, de procéder à des dépenses plus élevées que ne le permettent les crédits disponibles - même s'ils sont orientés à la hausse - afin d'atteindre les objectifs capacitaires et opérationnels fixés à l'horizon de la fin de programmation. Concrètement, le report de charges augmente ainsi en début de période de programmation, pour décroître en fin de période, à mesure que le nombre de livraisons se réduit et que les crédits continuent d'augmenter.

Concrètement, l'ensemble de ces facteurs ont contribué à la hausse du report de charges depuis 2022.

En premier lieu, la hausse du niveau d'inflation, à compter de l'invasion de l'Ukraine par la Russie en février 2022, par rapport aux niveaux attendus en 2022 et 2023, a conduit à rehausser le niveau de report de charges ces années-là, afin de garantir le niveau des livraisons programmées initialement.

En deuxième lieu, l'année 2024 mais également l'année 2023 - du fait de l'ouverture d'une enveloppe exceptionnelle de 1,5 milliard d'euros de crédits en préparation de l'entrée dans la LPM 2024-2030 - ont été marquées par l'utilisation du report de charges comme une variable d'ajustement caractéristique des acquisitions de début de période de programmation.

En dernier lieu, l'exécution budgétaire de fin d'année 2023 a été caractérisée par une volonté gouvernementale de réduire le déficit public exécuté en reportant sur 2024 une partie des crédits qui auraient dû initialement être exécutés en 2023. Ainsi, comme l'a proposé une note des services de Bercy en date du 7 décembre 2023, 1,65 milliard d'euros de crédits de paiement sur la mission « Défense »17(*) prévus pour l'année 2023 ont été repoussées à cet effet à 2024, décision qui n'a pas relevé du ministère des armées. Si la même intention ne peut être établie aussi clairement pour l'année suivante, il n'en demeure pas moins que 1,24 milliard d'euros de crédits de paiement ont été reportés de 2024 à 2025, alors même que le stock de report de charges continuait de se dégrader nettement.

De même, la loi de finances de fin de gestion pour 2024 a annulé 532 millions d'euros de crédits en CP sur le programme 146 « Équipement des forces », alors que le report de charges de ce programme a augmenté parallèlement de 1,912 milliard d'euros de fin 2023 à fin 2024. C'est d'ailleurs ce programme qui porte la quasi-totalité de la hausse du report de charges à l'échelle de la mission en 2024 (+ 1,93 milliard d'euros), en cohérence avec son poids budgétaire et le fait qu'il porte l'essentiel des acquisitions de matériels.

b) L'ampleur de la hausse du stock de report de charges témoigne d'un risque de soutenabilité

Il ne peut être reproché au ministère des armées de souhaiter procéder à l'augmentation de son schéma capacitaire dès le début de période de la LPM, notamment pour en tirer le meilleur profit opérationnel à l'horizon 2030. En revanche, le fait que cette politique soit exécutée aujourd'hui pour une partie substantielle via une hausse aigüe du report de charges est très discutable.

En 2024, s'il a manqué environ 1,24 milliard d'euros de crédits en exécution au programme 146 (qui porte l'essentiel des acquisitions) par rapport à ce qui était espéré par le ministère, la hausse du report de charges a été nettement supérieure pour ce programme, s'établissant à 1,91 milliard d'euros18(*). Outre le fait que des livraisons - et les commandes afférentes - continuent d'intervenir alors que les crédits correspondants ne sont pas rendus disponibles, des livraisons (de matériels, d'études, etc.) représentant un montant d'environ 700 millions d'euros ne pouvaient ainsi pas être financées cette année, le ministère comptant vraisemblablement sur la hausse future des crédits pour les régler. Pourtant, le programme a bénéficié d'un niveau d'inflation plus faible qu'anticipé, augmentant ses marges de manoeuvre d'environ 380 millions d'euros sur l'année.

Le ministère des armées achète ainsi plus que ce qu'il ne peut payer ; il se fournit en s'endettant pour partie auprès de ses fournisseurs. Cet état de fait interroge la soutenabilité de la dynamique, le report de charges constituant une dette qu'il faudra régler un jour.

2. Une mission « Défense » souffrant de trop fortes rigidités, tenant en particulier au poids du paiement des engagements pris antérieurement

Le budget de la Défense est aujourd'hui marqué par de très importantes rigidités tenant au poids des paiements résultant des engagements antérieurs.

Si la LPM 2024-2030 vise, dans le même esprit que la LPM 2019-2025 à produire des commandes, son exécution hérite également de la responsabilité d'assumer la charge budgétaire résultant du paiement des engagements formulées antérieurement, que ce soit dans le cadre de la précédente LPM ou au début de celle en vigueur.

Cette situation se traduit dans le poids des restes à payer, c'est-à-dire des paiements à venir occasionnés par des engagements déjà réalisés. Leur montant cumulé s'établit à fin 2024 à 99 milliards d'euros, soit plus du double de l'ensemble du budget initial de la défense pour 2024, hors CAS « Pensions » (47,2 milliards d'euros en CP). Ils relèvent principalement du programme 146, en raison du coût des équipements et du caractère pluriannuel des programmes, et du programme 178, en particulier pour ce qui concerne le maintien en condition opérationnelle des matériels.

Ainsi, selon les chiffres du rapport annuel de performances de la mission « Défense », près de 90 % des crédits de paiement prévus en 2025, hors dépenses de personnel, sont destinés à régler des restes à payer. En d'autres termes, seuls 10 % des crédits seront consommés pour régler des commandes faites la même année. Pour le programme 146, c'est l'ensemble des crédits qui seront concernés.

S'il n'est pas anormal que la majorité des crédits servent à régler d'anciennes commandes, dans un monde militaire au sein duquel la réalisation des programmes prend du temps, les taux très élevés actuels - qui pourraient encore augmenter - sont une source de rigidité très forte pour le ministère.

* 16 Voir le rapport d'information n° 615 (2024-2025), déposé le 14 mai 2025, fait au nom de la commission des finances, sur les perspectives de financement des objectifs fixés par la loi de programmation militaire.

* 17 Rapport fait au nom de la commission des finances par la mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France, dont Jean-François HUSSON est le rapporteur et Claude RAYNAL le président, déposé le 6 juin 2024.

* 18 Voir supra.