II. L'AVENANT DU 22 MAI 2023, CONSÉQUENCE DU REFUS DE LA SUÈDE DE NOTIFIER LA COUVERTURE DE LA CONVENTION FISCALE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

A. FAUTE DE NOTIFICATION PAR LES DEUX PARTIES, LA CONVENTION FRANCO-SUÉDOISE DU 27 NOVEMBRE 1990 N'EST PAS COUVERTE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

Pour rappel, l'OCDE a lancé en 2013 un projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting). Ce dernier repose sur un plan décliné en 15 points, qui a vocation à adapter la fiscalité internationale aux évolutions de l'activité économique, et à celles des pratiques d'évasion fiscale. Il a été étendu en 2016 aux membres du cadre inclusif, c'est-à-dire l'ensemble des États qui ont souhaité participer au développement des standards internationaux. C'est dans ce cadre qu'ont été proposées les règles du « pilier 2 » de l'OCDE, et notamment l'impôt minimum mondial pour les entreprises à 15 %.

Le quinzième et dernier point du projet BEPS a prévu l'élaboration d'un instrument multilatéral pour modifier les conventions fiscales bilatérales. Cet objectif a été concrétisé par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices ou « instrument multilatéral » adoptée à Paris le 24 novembre 2016 et signée par la France le 7 juin 2017.

Pour intégrer l'apport de l'IM, les États peuvent recourir à deux méthodes : soit une notification par les deux parties de leur volonté de « couvrir » leur convention bilatérale, qui a pour effet de modifier automatiquement le contenu de la convention en vigueur, soit une modification par voie d'avenant. En cas de notification, l'État signataire indique à l'OCDE le nom et la date des conventions fiscales bilatérales qu'il entend modifier par l'IM et les stipulations bilatérales qui seront affectées.

Toutefois, à l'instar d'autres États18(*), la Suède a choisi de ne pas notifier l'OCDE de la couverture de son réseau conventionnel par l'instrument multilatéral et de modifier ses conventions fiscales bilatérales par la voie d'avenants. Selon les informations transmises au rapporteur, la Suède aurait motivé sa préférence pour une renégociation bilatérale par des difficultés de droit interne, du fait d'une « difficulté à concilier la nature juridique de la convention multilatérale et son fonctionnement avec les conditions prévues en droit interne relatives à la sécurité juridique et l'intelligibilité pour les contribuables et l'administration sur l'interprétation et l'application des conventions fiscales bilatérales. »19(*) Si la France a accepté cette renégociation, elle reste réticente à procéder à l'intégration de l'acquis de l'IM dans son réseau conventionnel par voie d'avenant, qui s'avère particulièrement chronophage.

L'avenant du 22 mai 2023 a donc pour but de modifier la convention en vigueur afin d'y insérer les stipulations de l'IM. Les négociations, effectuées par échanges écrits, ont été rapides et n'ont soulevé aucune difficulté.

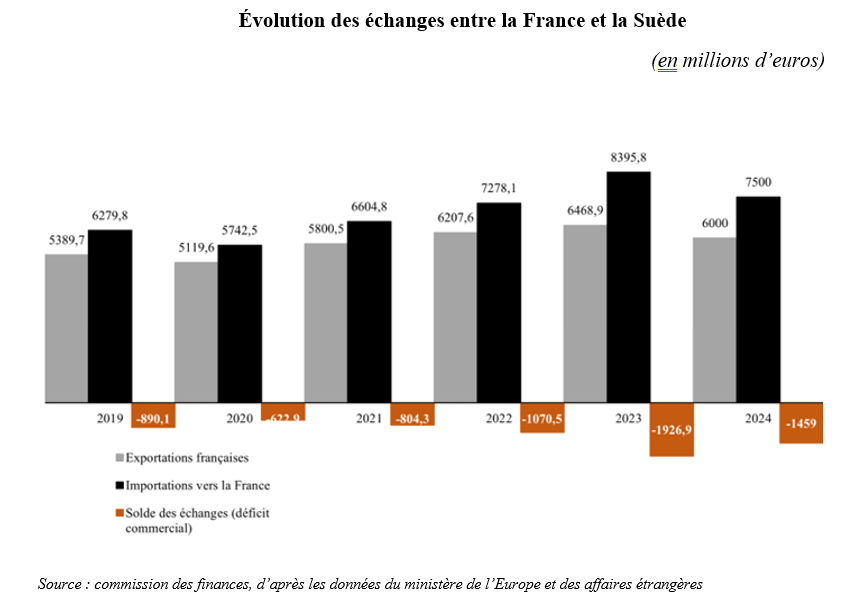

Les relations économiques bilatérales franco-suédoises

Au cours de la dernière décennie, le volume total des échanges de biens et de services entre la France et la Suède a connu une croissance significative, avec une hausse de 55 % pour les biens et de 135 % pour les services.

En 2024, le montant total des échanges commerciaux s'est élevé à environ 23 milliards d'euros : 13,5 milliards d'euros pour les biens et 9,5 milliards d'euros pour les services. Dans un contexte macroéconomique dégradé, force est de constater un recul des flux commerciaux de biens (- 9,2 %) par rapport au niveau de l'année précédente, bien que les échanges de services aient maintenu une dynamique soutenue (+ 10,5 %).

En 2024, le solde commercial bilatéral de la France à l'égard de la Suède reste déficitaire (1,5 milliard d'euros), bien qu'en légère amélioration par rapport à l'année précédente. Les exportations françaises vers la Suède se sont établies à 6 milliards d'euros, tandis que les importations en provenance de Suède ont atteint 7,5 milliards d'euros.

S'agissant des échanges de biens entre la France et la Suède, ils restent concentrés autour de secteurs clés tels que les matériels de transport, le bois et ses dérivés, et s'avèrent être structurellement déficitaires pour la France. En ce qui concerne les services qui représentent environ 35 % des échanges bilatéraux, ils s'avèrent être particulièrement dynamiques et diversifiés, notamment dans le domaine des technologies de l'information et de la communication.

Sur le plan financier, les investissements directs témoignent de la solidité de la relation franco-suédois en matière économique : en 2021, les investissements directs suédois en France s'élevaient à dix milliards d'euros, contre plus de six milliards d'euros d'IDE français en Suède. Les entreprises suédoises implantées en France -- telles que Securitas, Volvo, Ikea ou H&M -- emploient environ 95 000 personnes, faisant de la Suède le premier employeur nordique dans l'Hexagone. À l'inverse, les entreprises françaises présentes en Suède emploient environ 70 000 personnes, dont 84 % dans le secteur des services, un domaine dans lequel la France est le premier employeur étranger du pays.

Source : commission des finances d'après l'étude d'impact et les données de la direction générale du Trésor

* 18 Par exemple, la Suisse, également signataire de l'instrument multilatéral, a refusé de notifier la couverture par ce dernier de la convention fiscale franco-suisse du 9 septembre 1966. Un avenant, signé le 27 juin 2023 et dont l'approbation a été autorisée par la loi n° 2025-567 du 23 juin 2025, a été nécessaire pour intégrer les apports de l'IM dans la convention. Pour plus de précision, voir le rapport n° 480 (2024-2025) fait par Mme Vermeillet au nom de la commission des finances sur le projet de loi autorisation la ratification de cet avenant (26 mars 2025).

* 19 Réponses au questionnaire du rapporteur.