N° 54

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 22 octobre 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi, adoptée

par l'Assemblée nationale, visant

à renforcer la lutte

contre la fraude

bancaire,

Par Mme Nathalie GOULET,

Sénateur

Procédure de législation en commission,

en application de l'article 47 ter du Règlement

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

884, 1153 et T.A. 82 |

|

|

Sénat : |

496 (2024-2025) et 55 (2025-2026) |

|

L'ESSENTIEL

Déposée le 4 février 2025 par le député Daniel Labaronne et plusieurs de ses collègues, la proposition de loi n° 496 (2024-2025) visant à renforcer la lutte contre la fraude bancaire a pour objet d'apporter des compléments et des ajustements techniques à l'arsenal normatif existant en matière de lutte contre la fraude aux moyens de paiement.

La proposition de loi, composée de cinq articles dans sa version transmise au Sénat, a été adoptée à l'unanimité par l'Assemblée nationale le 31 mars 2025 en intégrant 13 amendements par rapport au texte initial.

Réunie le 22 octobre 2025, sous la présidence du sénateur Claude Raynal, président, la commission des finances a examiné le rapport du sénateur Nathalie Goulet sur ce texte et procédé à l'examen de cette proposition de loi selon la procédure de législation en commission prévue au chapitre XIV bis du Règlement du Sénat.

Le rapporteur, qui soutient l'adoption de ces mesures de renforcement du dispositif de lutte contre la fraude au paiement SEPA et contre la fraude au chèque, estime que ces mesures, si elles sont bienvenues, sont insuffisantes et devront être complétées par des initiatives complémentaires au regard de l'importance de renforcer la lutte contre la fraude aux moyens de paiement - et en particulier aux fraudes associées au piratage des données personnelles.

Au regard de l'importance de permettre une entrée en vigueur rapide des dispositions de la proposition de loi, la commission a adopté la proposition de loi sans modification.

I. LA PROPOSITION DE LOI PRÉVOIT DES

MESURES DE RENFORCEMENT DE L'ARSENAL NORMATIF DE LUTTE CONTRE

LA FRAUDE AU

PAIEMENT SEPA ET CONTRE LA FRAUDE AU CHÈQUE

A. LA CRÉATION D'UN FICHIER CENTRALISÉ DES COMPTES BANCAIRES SIGNALÉS POUR RISQUE DE FRAUDE EST UN LEVIER POUR AMÉLIORER LA LUTTE CONTRE LA FRAUDE AU PAIEMENT SEPA

L'article 1er de la proposition de loi prévoit la création d'un mécanisme de partage d'information entre les prestataires de service de paiement sous la forme d'un fichier national des comptes signalés pour risque de fraude (FNC-RF).

Ce fichier, qui recense les coordonnées bancaires des comptes identifiés comme étant suspects par les dispositifs de contrôle interne, serait géré par la Banque de France et intégralement financé par des contributions des prestataires de services de paiement.

La conformité de ce traitement de données au règlement général sur la protection des données (RGPD) est assurée par la limitation du nombre de personnes ayant accès au compte et par la compétence de la commission nationale de l'informatique et des libertés (Cnil) pour rendre un avis sur les mesures d'application de la loi fixant les modalités de collecte, de conservation et de consultation des données du fichier.

L'article 1er bis prévoit d'intégrer des indicateurs de performance relatif à ce fichier dans le rapport annuel de l'Observatoire de la sécurité des moyens de paiement.

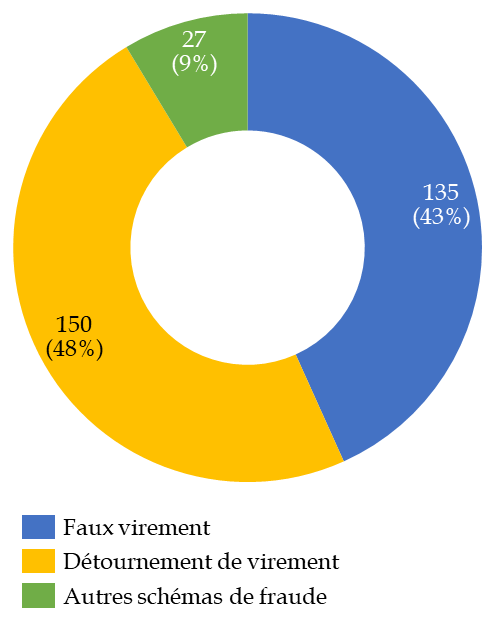

Répartition de la fraude au virement selon le schéma de fraude

(en millions d'euros et en 2023)

Source : commission des finances, d'après les données de l'OSMP

La création de ce mécanisme de partage d'information, qui est de nature à renforcer la lutte contre la fraude au virement et la fraude au prélèvement qui représentent un préjudice de 334 millions d'euros en 2023, est cohérente avec le mouvement de sécurisation des paiements SEPA1(*) prévu à l'échelle de l'Union européenne.

Cette sécurisation sera notamment permise par l'entrée en vigueur de l'obligation de proposer un service gratuit de vérification de la cohérence des coordonnées bancaires (Verification of Payee - VoP) à partir du 9 octobre 2025 dans les pays de la zone euro en application du règlement (UE) du 13 mars 2024 relatif aux virements instantanés.

Elle sera complétée à moyen terme par les mesures prévues par la proposition de règlement (UE) sur les services de paiement (RSP) publiée par la Commission européenne en juin 2023 et qui prévoit expressément la mise en place d'un mécanisme de partage d'information entre les prestataires de services de paiement sur les comptes suspects.

La création d'un fichier national des comptes signalés pour risque de fraude (FNC-RF) est cohérente avec le processus en cours de sécurisation des paiements SEPA prévu par le droit de l'Union européenne

B. DES MESURES D'AJUSTEMENT DU FONCTIONNEMENT DU FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS (FNCI) DE NATURE À RENFORCER SON EFFICACITÉ

L'article 2 complète le code monétaire et financier pour prévoir une obligation de signalement à la charge du tiré2(*) en cas de rejet d'un chèque falsifié ou contrefait. Cette obligation, qui codifie une pratique de place, sécurise la procédure de mise à jour du fichier national des chèques irréguliers (FNCI) géré par la Banque de France.

De manière complémentaire, l'article 3 prévoit d'ouvrir le service de consultation des données du FNCI aux banquiers lors de la présentation d'un chèque au paiement. Cette extension ciblée des personnes ayant accès au FNCI permettra de renforcer la portée de ce dispositif de lutte contre la fraude au chèque.

L'article 4 assure l'applicabilité outre-mer des dispositions de la présente loi.

II. LES MESURES DE LA PROPOSITION DE LOI DEVRONT ÊTRE COMPLÉTÉES POUR TENIR COMPTE DE L'AGGRAVATION DU RISQUE DE FRAUDE AUX MOYENS DE PAIEMENT

A. LES FRAUDES AUX MOYENS DE PAIEMENT CONNAISSENT UNE CROISSANCE DYNAMIQUE DANS UN CONTEXTE DE PERFECTIONNEMENT TECHNIQUE DES SCHÉMAS DE FRAUDE

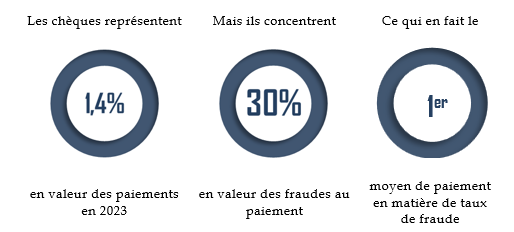

La fraude aux moyens de paiement constitue un phénomène massif et croissant qui a représenté en 2023 un préjudice total de 1,2 milliards d'euros dont 364 millions d'euros correspondent à des fraudes au chèque et 334 millions d'euros à des fraudes au paiement SEPA, ces deux catégories étant couvertes par la présente proposition de loi.

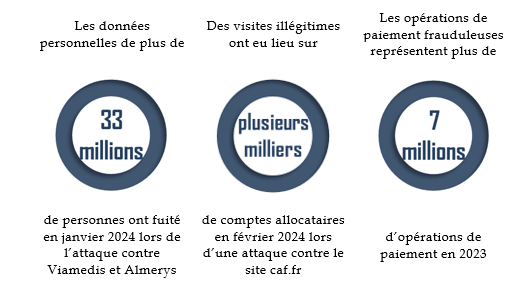

Il est également à relever que la lutte contre la fraude est une « guerre de mouvement » dans laquelle la puissance publique est tenue de s'adapter en permanence à l'apparition de nouveaux schémas de fraude. Les épisodes de fuites massives de données personnelles observées depuis 2024 créent à ce titre un risque aggravé de renforcement de la fraude aux moyens de paiement par usurpation d'identité.

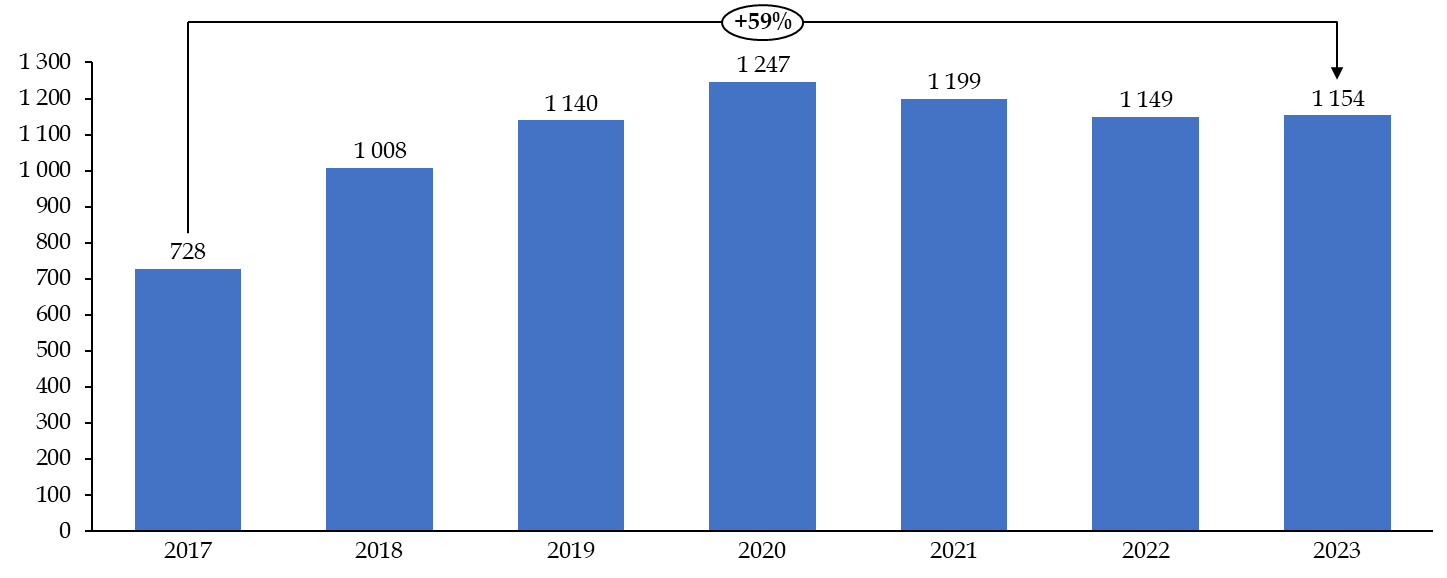

Évolution dans le temps de la fraude aux moyens de paiement

(en millions d'euros)

Source : commission des finances, d'après les données de l'OSMP

B. IL EST NÉCESSAIRE DE PRÉVOIR RAPIDEMENT DES INITIATIVES COMPLÉMENTAIRES DE SÉCURISATION DES MOYENS DE PAIEMENT

En premier lieu, le rapporteur remarque que depuis janvier 2025, le traitement des demandes de consultation des données personnelles contenues dans le fichier des comptes bancaires et assimilés (Ficoba) a été transféré de la Cnil à l'administration fiscale. Ce transfert constitue une première étape vers la simplification de l'accès par les particuliers à leurs données personnelles inscrites dans le Ficoba - qui contient l'ensemble des comptes et coffres forts ouverts dans un établissement bancaire en France.

Au regard du risque d'usurpation d'identité, l'accessibilité du Ficoba doit être encore renforcée en permettant d'une part un accès en temps réel à ses données personnelles depuis l'espace sécurisé du site impots.gouv.fr et d'autre part l'envoi systématique d'une notification à chaque particulier lors de l'ouverture d'un compte à son nom.

L'accès direct et sécurisé aux données Ficoba est un levier déterminant de lutte contre l'usurpation d'identité aux fins d'ouverture frauduleuse d'un compte bancaire

En second lieu, le rapporteur relève que les formules de chèque en circulation des entreprises en difficulté sont susceptibles de constituer un instrument de fraude et que des mesures doivent être prises pour garantir une information rapide des établissements bancaires concernés de l'ouverture d'une procédure collective et de son déroulement.

La commission a adopté la proposition de loi sans modification. Cette dernière sera examinée en séance publique le mardi 29 octobre 2025.

* 1 Single Euro Payments Area (SEPA).

* 2 L'établissement bancaire qui émet le chèque.