EXAMEN DES ARTICLES

ARTICLE 1er

Création d'un fichier national des

comptes signalés pour risque de fraude

Le présent article a pour objet de permettre le partage d'informations sur les comptes suspects entre les prestataires de services de paiement en créant un fichier national des comptes signalés pour risque de fraude (FNC-RF).

La gestion de ce fichier national centralisé est confiée à la Banque de France. La fourniture des données figurant dans ce fichier relève de la responsabilité des prestataires de services de paiement, y compris les institutions financières publiques, lorsque leurs dispositifs de lutte interne contre la fraude fait apparaître une suspicion.

L'inscription d'un compte sur le fichier national de signalement n'entraîne pas un blocage des opérations sur ce compte et ne peut justifier à elle seule la clôture de ce compte. À la suite du signalement, le teneur du compte signalé est tenu de réaliser les diligences nécessaires pour évaluer son caractère frauduleux.

Le nouvel article L. 521-6-1 du code monétaire et financier renvoie à deux arrêtés d'application pour fixer d'une part la nature des données collectées et leurs modalités de collecte et d'autre part les modalités de financement par les prestataires de services de paiement des frais de fonctionnement du fichier.

L'Assemblée nationale a adopté en séance publique un amendement élargissant aux unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) la possibilité de transmettre un signalement à la Banque de France - la Banque de France procédant à l'inscription du compte dans le fichier sous réserve de ses propres contrôles.

La création de cet instrument de partage d'information sur les comptes suspects entre les prestataires de services de paiement constitue un levier de lutte contre la fraude au virement et au prélèvement, qui représente 334 millions d'euros en 2023. Il s'agit d'un mécanisme dont la création est soutenue à la fois par les acteurs bancaires et par l'Observatoire de la sécurité des moyens de paiements. Cette proposition de création d'un fichier national intervient par surcroît à l'issue d'une expérimentation concluante.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : L'OBLIGATION DE RECOURIR À UN MÉCANISME D'AUTHENTIFICATION FORTE NE SUFFIT PAS À FAIRE OBSTACLE AUX PRATIQUES DE FRAUDES AUX VIREMENTS ET AUX PRÉLÈVEMENTS QUI REPRÉSENTE 334 MILLIONS D'EUROS PAR AN

A. L'OBLIGATION DE RECOURIR À UN MÉCANISME D'AUTHENTIFICATION FORTE A ÉTÉ COMPLÉTÉE DEPUIS LE MOIS D'OCTOBRE 2025 PAR UNE OBLIGATION DE MISE À DISPOSITION D'UN INSTRUMENT DE VÉRIFICATION DE LA COHÉRENCE DES COORDONNÉES BANCAIRES

Un « virement SEPA3(*) », ou virement, constitue une opération de paiement par laquelle un prestataire de service de paiement exécute une instruction donnée par un payeur en créditant, à partir du compte du payeur, le compte d'un bénéficiaire désigné par le payeur dans son instruction.

Le virement constitue un moyen de paiement courant, premier moyen de paiement en valeur sur le territoire national, qui représente en 2023 en France 5,7 milliards d'opérations pour un montant total de 30 589 milliards d'euros soit 89 % des transactions en valeur en 20234(*).

Pour renforcer la sécurité des transactions réalisées par virement, le droit de l'Union européenne prévoit, depuis l'entrée en vigueur des dispositions afférentes de la directive (UE) 2015/2366 du 25 novembre 20155(*), dite « directive sur les services de paiement 2 » (DSP 2), une obligation d'authentification forte du client du prestataire de services de paiement lorsque ce client engage une opération de paiement électronique, ce qui recouvre notamment le cas des virements électroniques.

En application de l'article L. 133-44 du code monétaire et financier, qui transpose les obligations prévues à l'article 97 de la directive (UE) « DPS 2 », les prestataires de services de paiement sont tenus d'appliquer une authentification forte du client lorsqu'il initie une opération de paiement électronique ou qu'il exécute une opération par le biais d'un moyen de communication à distance susceptible de comporter un risque de fraude. Cette obligation est assortie de lourdes conséquences dès lors que, en application du V de l'article L. 133-19 du code monétaire et financier, le payeur ne supporte aucune conséquence financière en cas de paiement frauduleux réalisé par son prestataire de services de paiement sans authentification forte6(*).

La notion « d'authentification forte » est définie par le droit de l'Union comme une authentification reposant sur deux éléments ou plus, indépendants entre eux, et appartenant aux trois catégories suivantes : « connaissance » (quelque chose que seul le client connaît), « possession » (quelque chose que seul le client possède) et « inhérence » (quelque chose lié à ce que le client est)7(*). En pratique, les prestataires de service de paiement - et en particulier les banques - effectuent l'authentification forte du client en utilisant d'une part les identifiants et codes d'accès au compte (rattachés à la catégorie « connaissance ») et d'autre part le téléphone mobile du client (rattaché à la catégorie « possession »). Les appareils permettant une reconnaissance biométrique offrent la possibilité par surcroît d'utiliser un élément d'authentification rattaché à la catégorie « inhérence ».

L'encadrement normatif des virements effectués au sein de la zone SEPA se trouve actuellement dans une phase de renforcement progressif de leur niveau de sécurisation, parallèlement à l'entrée en vigueur d'un cadre réglementaire ayant pour objet de favoriser la diffusion des paiements instantanés.

En effet, le règlement (UE) 2024/886 du 13 mars 2024 relatif aux virements instantanés en euros8(*) prévoit l'application progressive de nouvelles obligations à la charge des prestataires de services de paiement dont notamment d'une part l'obligation d'offrir la possibilité d'envoyer et de recevoir des virements instantané en appliquant le même tarif que pour un virement standard et d'autre part l'obligation de proposer aux clients des prestataires de services de paiement un service gratuit de contrôle de cohérence des coordonnées bancaires.

L'obligation de proposer à l'ensemble des clients un service gratuit de cohérence des coordonnées bancaires (VoP - Verification of Payee), inscrite à l'article 5 quater du règlement (UE) 260/2012 du 14 mars 2012 dit « règlement SEPA »9(*), constitue un levier déterminant de sécurisation des virements dans la zone SEPA. Elle est entrée en vigueur le 9 octobre 2025 dans les pays de la zone euro. En pratique, elle impose aux différents prestataires de services de paiement de proposer aux clients de vérifier la concordance entre les coordonnées bancaires indiquées dans l'ordre de virement et le nom du bénéficiaire figurant dans le même ordre.

Ce nouveau service de VoP constituera un instrument légitime et opportun de protection des particuliers dès lors que la législation actuelle décharge entièrement les prestataires de services de paiement de leur responsabilité lorsqu'elle exécute un virement en se fondant sur des coordonnées bancaires fourni par leur client, y compris lorsque le client du prestataire de services de paiement a été victime d'une fraude. Le juge judiciaire a récemment réaffirmé la portée de ce principe en dégageant la banque de toute responsabilité dans le cas d'une fraude dans laquelle un couple ayant acheté une voiture en ligne a effectué un virement vers un compte frauduleux, n'appartenant pas au vendeur de la voiture, dont les coordonnées (IBAN10(*)) leurs avaient été communiqués par courriel à la suite d'un piratage informatique11(*).

Périmètre des prestataires de services de paiement

Les prestataires de services de paiement (PSP) constituent une catégorie de prestataires de service régulés par le code monétaire et financier (CMF). En application de l'article L. 521-1 du CMF, les PSP incluent :

- les établissements de crédit ;

- les établissements de paiement ;

- les établissements de monnaie électronique ;

- les prestataires de services d'information sur les comptes ;

- lorsqu'ils fournissent des services de paiement : la Banque de France, l'Institut d'émission des départements d'outre-mer, l'Institut d'émission d'outre-mer, le Trésor public et la Caisse des dépôts et consignations.

Un « prélèvement SEPA », ou prélèvement, constitue une opération de paiement par laquelle un bénéficiaire, ou créancier, ordonne le transfert d'une somme vers son compte depuis le compte d'un payeur, ou débiteur, qui lui a préalablement donné son consentement sous la forme d'un mandat de prélèvement.

Les prélèvements représentent un moyen de paiement courant, par exemple pour payer des abonnements téléphoniques ou de fourniture d'énergie. Les prélèvements représentent en 2023 en France 4,6 milliards d'opérations pour un montant total de 2 139 milliards d'euros, soit 6 % des transactions en valeur en 202312(*).

La réalisation des prélèvements est encadrée à l'échelle française et européenne pour faire obstacle aux fraudes consistant à réaliser des prélèvements de manière indue. En premier lieu, pour réaliser un prélèvement, les bénéficiaires ou créanciers doivent demander un identifiant, appelé ICS (identifiant créancier SEPA), utilisable dans l'ensemble de la zone SEPA. En France, le registre des ICS est tenu par la Banque de France.

En deuxième lieu, le règlement SEPA prévoit expressément d'une part que le payeur donne son consentement au bénéficiaire et d'autre part la possibilité pour les clients de PSP de limiter les prélèvements autorisés à une « liste blanche » de bénéficiaires spécifiés13(*). Pour autant, le rapporteur relève que cette possibilité est peu utilisée14(*) en pratique dès lors que l'oubli de l'ajout d'un bénéficiaire sur la « liste blanche » fait courir au client un risque de facture impayée et, partant, de rupture de service pouvant présenter des risques.

Enfin en troisième lieu, le payeur dispose dans le cas d'un prélèvement d'un délai de contestation particulièrement long qui est de huit semaines en tout état de cause et de treize mois pour un prélèvement pour lequel il n'a pas donné son consentement.

B. PLUSIEURS SCHÉMAS DE FRAUDE PERMETTENT DE CONTOURNER LES MÉCANISMES DE PROTECTION EXISTANTS ET EXPLIQUENT UN VOLUME DE FRAUDE ANNUELLE ATTEIGNANT 334 MILLIONS D'EUROS EN FRANCE POUR LES VIREMENTS ET LES PRÉLÈVEMENTS

En dépit des instruments de lutte contre la fraude aux paiements SEPA15(*), les virements et les prélèvements continuent de constituer des moyens de paiement sujets à la fraude. Selon les données de l'Observatoire de la sécurité des moyens de paiement (OSMP) rattaché à la Banque de France, la fraude totale aux moyens de paiement scripturaux atteint 1,2 milliards d'euros en 2023 dont 334 millions d'euros, soit 28 %, pour les paiements SEPA.

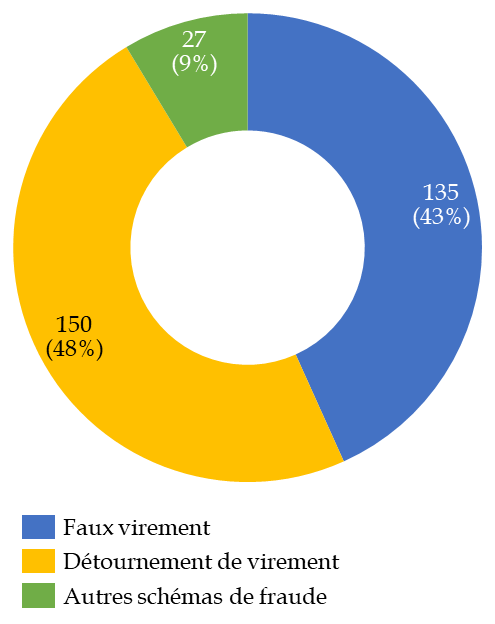

La fraude aux virements représente en 2023 un montant total de 312 millions d'euros pour 90 000 opérations frauduleuses, soit une moyenne de 3 400 euros pour les virements concernés16(*).

En vue de contourner la protection constituée par l'obligation d'authentification forte, les fraudes au virement reposent sur deux schémas principaux qui représentent 91 % des fraudes en valeur.

Répartition de la fraude au virement selon le schéma de fraude

(en millions d'euros et en 2023)

Source : commission des finances, d'après les données de l'OSMP

En premier lieu, le schéma de fraude « faux virement » consiste pour un fraudeur à appliquer la procédure suivante :

- obtention des identifiants et codes secrets de la victime, notamment en ayant recours à l'hameçonnage (phishing) ;

- contournement de l'identification forte pour réaliser un virement soit par des techniques de manipulation, par exemple en se faisant passer pour un conseiller bancaire (spoofing), soit par des techniques de détournement de la ligne téléphonique de la victime (SIM swapping) ;

- réception du virement sur un compte dans la zone SEPA puis transfert des sommes concernées en dehors de la zone SEPA pour faire obstacle à leur récupération.

En second lieu, le schéma de fraude « détournement de virement » consiste pour le fraudeur à se faire passer pour le bénéficiaire légitime d'un virement et à transmettre des coordonnées bancaires frauduleuses à la victime. La manipulation consiste souvent pour le fraudeur à se faire passer pour un artisan ou un fournisseur, ou bien pour un supérieur hiérarchique (« fraude au président »). Une fois le virement exécuté, les fonds sont transférés en dehors de la zone SEPA pour faire obstacle à leur récupération.

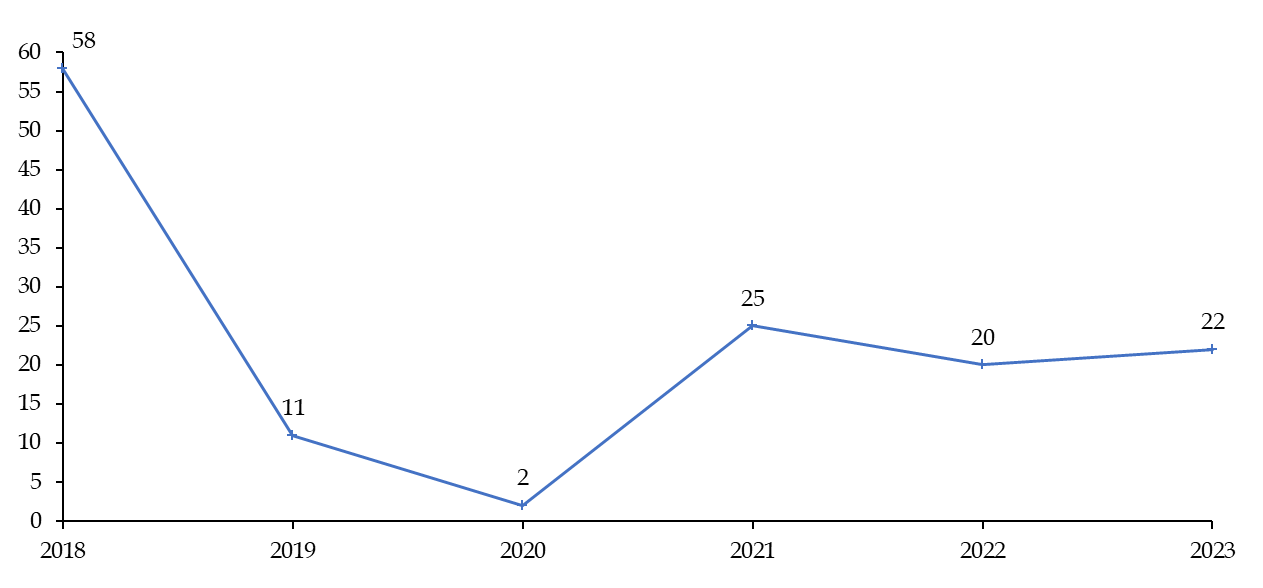

La fraude au prélèvement représente en 2023 un montant total de 22 millions d'euros pour 78 000 opérations frauduleuses, soit une moyenne de 300 euros pour les prélèvements concernés17(*). Le montant de la fraude au prélèvement connaît de fortes variations annuelles et il a été réduit à hauteur de 62 % entre 2018 et 2023 selon les données de l'OSMP.

Évolution de la fraude au prélèvement depuis 2018

(en millions d'euros)

Source : commission des finances, d'après les données de l'OSMP.

La fraude au prélèvement repose principalement sur un schéma de fraude, qualifié de « faux prélèvement », qui concentre 99 % des fraudes en valeur en 2023.

Dans ce schéma, le fraudeur se procure une liste d'IBAN ayant par exemple fait l'objet d'une fuite de données puis le fraudeur engage une demande de prélèvement sur le compte de la victime sans joindre une copie du mandat à l'ordre de prélèvement. Une fois la somme transférée vers le compte bénéficiaire, les fonds sont transférés en dehors de la zone SEPA pour faire obstacle à leur récupération.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN FICHIER NATIONAL DES COMPTES SIGNALÉS POUR RISQUE DE FRAUDE PERMETTANT UN ÉCHANGE D'INFORMATIONS ENTRE LES PRESTATAIRES DE SERVICES DE PAIEMENT AUX FINS DE LUTTE CONTRE LA FRAUDE

A. LA CRÉATION D'UN REGISTRE CENTRALISANT LES COMPTES SUSPECTS EST UN INSTRUMENT EFFICACE DE LUTTE CONTRE LA FRAUDE AYANT FAIT L'OBJET D'UNE EXPÉRIMENTATION PRÉALABLE

Un des instruments envisagés par les acteurs de place - et en particulier par les acteurs bancaires - pour renforcer la lutte contre la fraude aux paiements SEPA est la création d'un système de partage de données entre les prestataires de service de paiement (PSP) dans le but de leur permettre d'identifier rapidement, grâce à leurs coordonnées bancaires (IBAN), les comptes ayant été utilisés par les fraudeurs dans le cadre d'opérations illicites.

Toutefois, comme l'a relevé l'Observatoire de la sécurité des moyens de paiement (OSMP) en septembre 2024 dans son rapport annuel pour 2023, le droit actuel en matière de secret bancaire fait obstacle à une communication directe de ces données entre les banques. L'OSMP a recommandé par conséquent une évolution du cadre normatif pour permettre ce partage d'information (recommandation n°1 du rapport annuel pour 2023 de l'OSMP).

La conformité de ce traitement de données avec le droit national et le droit de l'Union en matière de protection des données personnelles repose sur l'objectif de lutte contre la fraude du dispositif, dès lors que cette finalité constitue un intérêt légitime au regard du droit de l'Union18(*).

Le rapporteur relève que des instruments de partage d'information sur les comptes suspects aux fins de lutte contre la fraude existent déjà dans d'autres pays de l'Union européenne dont notamment aux Pays-Bas, en Espagne, en Italie ou encore en Autriche19(*).

La communauté bancaire a par suite mené une expérimentation, en coopération avec les services de la Banque de France, pour tester l'efficacité d'un mécanisme de centralisation des informations relatives aux comptes suspectés d'être utilisés par des fraudeurs dans des schémas de fraude aux paiements SEPA. Cette expérimentation, menée pendant une période de référence de cinq mois (de juillet à novembre 2023), a associé les six principaux groupes bancaires français en lien avec la Fédération bancaire française (FBF), la direction générale du Trésor et la Commission nationale de l'informatique et des libertés. Les mesures statistiques menées à l'occasion de cette expérimentation, sans conséquence opérationnelle sur les paiements concernés, ont permis d'établir le fait que le montant des fraudes susceptibles d'être évitées par la mise en place d'un mécanisme de partage d'information excède les coûts associés à la création et à la gestion d'un tel mécanisme20(*).

Il est enfin à relever que l'institution d'un mécanisme de partage d'information entre les prestataires de services de paiement (PSP) fait partie des évolutions proposées à l'échelle européenne par la Commission européenne dans le cadre de sa proposition de règlement sur les services de paiement publiée le 28 juin 202321(*).

Alors que cet acte législatif fait encore l'objet d'une négociation entre les institutions de l'Union européenne, le rapporteur relève que le Conseil de l'Union soutient, dans sa position adoptée en juin 2025, le fait de rendre obligatoire la participation des prestataires de services de paiement à un mécanisme de partage des données relatives à la fraude prévu à l'article 83 de la proposition de règlement.

Si cette obligation venait à être intégrée au futur règlement sur les services de paiement (RSP), la création d'un fichier à l'échelle nationale permettrait d'anticiper la conformité du droit français au droit de l'Union.

B. LE FICHIER NATIONAL DES COMPTES SIGNALÉS POUR RISQUE DE FRAUDE, TENU PAR LA BANQUE DE FRANCE, SERAIT FINANCÉ ET ALIMENTÉ PAR LES PRESTATAIRES DE SERVICES DE PAIEMENT (PSP)

L'objet de l'article 1er de la proposition de loi est de donner une base légale à la création d'un fichier national des comptes signalés pour risque de fraude, qui serait géré par la Banque de France. Il prévoit la création à cet effet d'un nouvel article L. 521-6-1 dans le code monétaire et financier.

Le I de ce nouvel article prévoit la création d'un fichier national des comptes que les prestataires de services de paiement établis ou exerçant en France estiment susceptibles d'être frauduleux. Le périmètre des acteurs tenus d'effectuer des signalements exclut expressément les prestataires de services d'information sur les comptes et les établissements de paiement fournissant exclusivement un service d'initiation de paiement. Ces exclusions ciblées sont justifiées par le fait que ces prestataires ne réalisent pas de prélèvement ni de virement sur des comptes de paiement.

Ce fichier, qui est géré par la Banque de France, recense les informations permettant d'identifier les comptes de paiements et les comptes de dépôt. Il comprend également des éléments caractérisant la suspicion de fraude.

Le II de ce nouvel article consacre la responsabilité des prestataires de services de paiement (PSP) dans la fourniture des données contenues dans le fichier. Les PSP, qui sont tenus de réaliser les signalements en cas de suspicion de fraude établie notamment dans le cadre de leur mécanisme de contrôle interne, sont également tenus d'actualiser le fichier lorsque les motifs de soupçons disparaissent ou qu'un faisceau d'indice suggère qu'un compte signalé a été ouvert à la suite d'une usurpation d'identité.

Le II précise également expressément que les frais afférents à la tenue du fichier ne sont pas refacturés aux clients soupçonnés et que les PSP sont responsables des données figurant dans le fichier qui leurs sont transmises.

Le II bis A prévoit la possibilité pour les unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) de signaler à la Banque de France les comptes qu'elles estiment suspects. Il précise que l'inscription des comptes dans le fichier est effectuée par la Banque de France sous réserve de ses propres contrôles.

Le II bis précise expressément d'une part que l'inscription d'un compte dans le fichier national des comptes signalés pour risque de fraude n'a pas pour effet d'interdire les opérations de paiement impliquant ce compte et d'autre part que cette inscription ne saurait être seul un motif de résiliation d'un contrat-cadre de services de paiement ou d'une convention de compte de dépôt. Le II bis précise également que le PSP teneur d'un compte déclaré procède sans délai aux diligences ayant pour objet d'évaluer son caractère frauduleux lorsqu'un compte est inscrit dans le fichier.

Le III fixe un principe de confidentialité des données inscrites dans le fichier en interdisant à la Banque de France et aux PSP de diffuser ces informations. Il précise également que la Banque de France est déliée du secret professionnel dans le cadre de l'utilisation de ce fichier conformément au nouvel article L. 521-6-1 du code.

Le IV renvoie à un arrêté du ministre chargé de l'économie, pris après avis de la Commission nationale de l'informatique et des libertés (Cnil), pour la fixation de la nature des données du fichier ainsi que leurs modalités de collecte, d'enregistrement, de conservation et de consultation.

Le V renvoie à un arrêté du ministre chargé de l'économie, pris après avis de la Banque de France, pour la fixation des tarifs acquittés par les prestataires de services de paiement pour couvrir l'intégralité des coûts du dispositif.

Parallèlement à la création de ce nouvel article L. 521-6-1, et à une coordination d'ordre légistique, l'article 1er fixe également en son III une date d'entrée en vigueur différée fixée à six mois après la promulgation de la loi.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : L'ASSEMBLÉE NATIONALE A PRÉCISÉ LES MODALITÉS DE FONCTIONNEMENT DU FICHIER ET LE PÉRIMÈTRE DES PERSONNES SUSCEPTIBLES D'EFFECTUER UN SIGNALEMENT

Lors de son examen à l'Assemblée nationale, l'article 1er a été modifié par l'adoption de cinq amendements dont un lors de l'examen en commission.

Au stade de l'examen en commission, l'Assemblée nationale a adopté un amendement de rédaction globale du rapporteur Labaronne, qui a été lui-même modifié par deux sous-amendements.

Cette nouvelle rédaction globale avait notamment pour objet, sans modifier l'économie générale du mécanisme de partage d'information à travers un fichier national des comptes signalés pour risque de fraude, d'inclure les institutions financières publiques dans le champ de l'obligation de signalement lorsqu'elles fournissent des services de paiement et de prévoir une entrée en vigueur différée du dispositif, six mois après la promulgation de la loi.

Au stade de l'examen en séance publique, l'Assemblée nationale a adopté quatre amendements dont trois de précisions rédactionnelles.

L'Assemblée nationale a également adopté l'amendement n° 21 de la députée Françoise Buffet, ayant reçu deux avis défavorables du Gouvernement et de la commission, qui ouvre la possibilité aux unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) de réaliser un signalement auprès de la Banque de France en cas de suspicion de compte frauduleux - la Banque de France étant chargée le cas échéant de procéder à l'inscription du compte dans le fichier après avoir réalisée son propre contrôle.

LA POSITION DE LA COMMISSION DES FINANCES : LA CRÉATION D'UN FICHIER NATIONAL DES COMPTES SIGNALÉS POUR RISQUE DE FRAUDE EST UNE RÉFORME UTILE POUR LUTTER CONTRE LA FRAUDE AUX VIREMENTS ET AUX PRÉLÈVEMENTS QUI DEVRA ÊTRE COMPLÉTÉE PAR DES RÉFORMES ULTÉRIEURES

A. LA CENTRALISATION DES INFORMATIONS RELATIVES AUX COMPTES SUSPECTS EST UN LEVIER OPPORTUN DE LUTTE CONTRE LA FRAUDE ET COHÉRENT AVEC LES ÉVOLUTIONS À VENIR DU CADRE NORMATIF EUROPÉEN

Au regard de l'importance d'adapter le cadre normatif à l'évolution des techniques de fraude, le rapporteur soutient pleinement le dispositif centralisé de partage d'information prévu par cet article à travers la création d'un fichier national des comptes signalés pour risque de fraude.

Le montant des fraudes aux paiements SEPA, qui atteint 334 millions d'euros en 2023, justifie pleinement la mobilisation de nouveaux instruments de lutte comme l'avait recommandé du reste l'Observatoire sur la sécurité des moyens de paiement dans son rapport annuel pour 2023 publié en septembre 2024.

La création de ce fichier est d'autant plus opportune qu'elle répond à une demande des acteurs bancaires qui partagent avec leurs clients un intérêt dans le fait de lutter efficacement contre la fraude aux paiements SEPA. Le rapporteur relève enfin que cette création fait suite à une expérimentation dont les résultats en matière de lutte contre la fraude se sont révélés concluants.

Parallèlement, le rapporteur remarque également que ce renforcement de notre arsenal législatif contre la fraude au virement et au prélèvement s'inscrit dans un contexte normatif plus large de renforcement de la protection des clients des prestataires de services de paiement. En effet, la création du fichier national interviendra peu de temps après l'entrée en vigueur dans la zone euro en octobre 2025 de l'obligation pour les PSP de proposer un service de contrôle de cohérence des coordonnées bancaires (VoP) gratuit à leurs clients. Enfin, ce fichier national s'inscrit dans le droit fil de la proposition de règlement sur les services de paiement (RSP) de la Commission européenne et il pourrait constituer, selon le texte définitivement adopté à l'échelle de l'Union, une mise en conformité anticipé avec le droit de l'Union européenne.

B. LE DISPOSITIF DE LUTTE CONTRE LA FRAUDE AUX VIREMENTS ET AUX PRÉLÈVEMENTS DEVRAIT ÊTRE COMPLÉTÉ EN TENANT COMPTE DES ÉVOLUTIONS ACTUELLES OU À VENIR DES SCHÉMAS DE FRAUDE

Le rapporteur relève également que, sans remettre en cause l'opportunité de créé un fichier national de signalement, ce dispositif ne sera pas suffisant pour mettre fin à la fraude aux virements et aux prélèvements et qu'il devra être complété par des mesures complémentaires dans des textes législatifs ou réglementaires à venir.

En premier lieu, le rapporteur souligne que le fichier national des comptes signalés pour risque de fraude doit avoir un caractère évolutif pour être à même de s'adapter à l'apparition de nouveaux schémas de fraude. L'arrêté d'application prévu au IV du nouvel article L. 521-6-1 du code monétaire et financier doit à ce titre permettre une évolution rapide de ce mécanisme en cas d'apparition de nouveaux schémas de fraude.

Le rapporteur relève à ce titre que le dispositif actuel risque d'être perméable à l'utilisation systématique par les fraudeurs de « coordonnées virtuelles » (IBAN virtuel) et que la pratique devra permettre aux autorités publiques de faire évolue le dispositif à l'usage pour faire également échec à ce type de stratégie.

En second lieu, le rapporteur note qu'une attention particulière doit être apportée au risque croissant d'usurpation d'identité dans le cadre de création de comptes de paiement ou de comptes de dépôts. L'exemple récent d'une fuite massive de données personnelles à l'occasion de l'attaques intervenue en janvier 2024 de deux entreprises exerçant une activité dans le secteur des mutuelles et des complémentaires santé illustre ce risque accru de fraude par usurpation d'identité.

Le rapporteur relève à ce titre que les demandes d'accès au fichier des comptes bancaires et assimilés (Ficoba) peuvent être réalisées depuis janvier 2025 directement depuis l'espace particulier du site « impots.gouv.fr »22(*). Ce fichier, géré par la Direction générale des finances publiques (DGFiP), recense l'ensemble des comptes et coffres forts ouverts auprès d'établissements bancaires en France23(*) et sa consultation par un usager permet de vérifier qu'aucun compte frauduleux n'a été ouvert en son nom.

Les particuliers disposant désormais d'une procédure simplifiée de demande de consultation des informations du Ficoba les concernant, le rapporteur estime que ce dispositif devrait être renforcé dans les années à venir. En effet, la procédure simplifiée actuellement mise en oeuvre présente plusieurs limites liées d'une part au fait qu'il continue d'exister un temps de traitement de la demande par l'administration fiscale en conséquence de quoi la consultation par l'usager des informations du Ficoba le concernant ne peut être faite que de manière différée et d'autre part au fait que la communication réalisée par l'administration fiscale sur cette possibilité a été modeste en conséquence de quoi la possibilité de consulter certaines informations contenues dans le Ficoba reste largement méconnue des usagers.

Le rapporteur propose par conséquent de permettre non seulement une information en temps réel des particuliers relative aux données les concernant contenues dans le Ficoba, ainsi qu'un mécanisme de notification systématique des usagers lorsqu'un compte bancaire et assimilé est ouvert à leur nom.

Ce mécanisme, de type « push »24(*), constituera un complément utile, en matière de lutte contre la fraude au virement et au prélèvement, au fichier national de signalement dont la création est prévue par le présent article.

Si la mesure prévue par le présent article est utile et attendue, elle est loin d'être à la hauteur des enjeux soulevés par l'ensemble des fraudes aux moyens de paiement et en particulier aux cas de fraude associés à des usurpations d'identité pour lesquels nos concitoyens sont aujourd'hui insuffisamment protégés. L'examen à venir de plusieurs initiatives législatives dans ce domaine25(*) pourront être l'occasion de compléter notre dispositif de lutte contre ces fraudes aux moyens de paiement.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 1er bis

Intégration d'indicateurs de

performance du fichier national des comptes signalés pour risque de

fraude (FNC-RF) au rapport annuel

de l'Observatoire de la

sécurité des moyens de paiement (OSMP)

Le présent article a pour objet d'intégrer expressément au rapport annuel d'activité de l'Observatoire de la sécurité des moyens de paiements (OSMP), prévu par la loi, des indicateurs de performance relatifs au fichier national des comptes signalés pour risque de fraude dont la création est prévue par l'article 1er.

Le rapporteur relève que les missions de l'OSMP, organe de concertation associant l'administration centrale, le Parlement et les principales parties prenantes en matière de sécurité des moyens de paiement, sont cohérentes avec le suivi de la performance du FNC-RF.

L'intégration au rapport annuel de l'OSMP d'indicateurs de performance du FNC-RF constitue dès lors un levier opportun pour suivre l'efficacité de ce dispositif et orienter d'éventuelles évolutions à venir.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : L'OBSERVATOIRE DE LA SÉCURITÉ DES MOYENS DE PAIEMENT (OSMP) EST UN ORGANE D'EXPERTISE ET DE CONCERTATION CHARGÉ D'UNE MISSION DE SUIVI DES MESURES PRISES ET DE PROPOSITION DE NOUVELLES MESURES EN MATIÈRE DE SÉCURISATION DES MOYENS DE PAIEMENT

L'Observatoire de la sécurité des moyens de paiement est un organe de concertation et d'expertise en matière de sécurité des moyens de paiement. Il a été institué par la loi « Vaillant » du 15 octobre 2001 relative à la sécurité quotidienne26(*), sous la dénomination « Observatoire de la sécurité des cartes de paiement ». La loi « Sapin 2 » du 9 décembre 201627(*) a renommé cet organe, qui est devenu l'Observatoire de la sécurité des moyens de paiement, et élargi ses compétences à l'ensemble des moyens de paiement.

Si le secrétariat de l'OSMP est assuré par la Banque de France depuis sa création en 2001, l'OSMP s'appuie sur l'expertise croisée de ses membres qui représentent à la fois le Parlement, les administrations concernées, les émetteurs de moyens de paiement, les opérateurs de systèmes de paiement, les associations de commerçants, les associations d'entreprises et les associations de consommateurs. La composition précise de l'OSMP est fixée par le pouvoir réglementaire28(*).

Le I de l'article L. 141-4 du code monétaire et financier, qui consacre dans la loi les fonctions de l'OSMP, prévoit trois missions expresses pour cet organe :

- assurer le suivi des mesures de sécurisation des moyens de paiement ;

- établir les statistiques de la fraude aux moyens de paiement ;

- réaliser une veille en matière de moyens de paiement dans le but de proposer des moyens de lutte contre la fraude aux moyens de paiement.

Enfin, le I de l'article L. 141-4 du code monétaire et financier prévoit que l'OSMP établit chaque année un rapport d'activité remis au ministre des finances et transmis au Parlement.

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : L'ASSEMBLÉE NATIONALE A PROPOSÉ D'INTÉGRER AU RAPPORT ANNUEL DE L'OBSERVATOIRE DE LA SÉCURITÉ DES MOYENS DE PAIEMENT DES INDICATEURS DE PERFORMANCE DU FICHIER NATIONAL DES COMPTES SIGNALÉS POUR RISQUE DE FRAUDE

La proposition de loi déposée à l'Assemblée nationale ne comprenait aucune modification des dispositions de l'article L. 141-4 du code monétaire et financier relatives à l'Observatoire de la sécurité des moyens de paiement (OSMP).

L'article 1er bis de la proposition de loi a été créé par l'amendement n° 22 de la députée Françoise Buffet, adoptée par l'Assemblée nationale en séance publique avec deux avis favorables de la commission et du Gouvernement.

Cet article prévoit de modifier le I de l'article L. 141-4 du code monétaire et financier pour intégrer explicitement au contenu du rapport annuel d'activité de l'OSMP des indicateurs de performance du fichier national des comptes signalés pour risque de fraude.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE SUIVI DE LA PERFORMANCE DU FICHIER NATIONAL DES COMPTES SIGNALÉS POUR RISQUE DE FRAUDE EST UN LEVIER OPPORTUN POUR GARANTIR SON EFFICACITÉ

Le rapporteur relève que les travaux de l'Observatoire de la sécurité des moyens de paiements constituent des documents de référence à la disposition des autorités gouvernementales et du Parlement en matière de lutte contre la fraude aux moyens de paiements.

Une partie des mesures proposées par la présente proposition de loi sont à ce titre inspirées des travaux de l'OSMP et plus particulièrement des recommandations de son rapport annuel pour 2023 publié en septembre 2024.

La qualité des travaux de l'OSMP repose notamment sur sa composition qui associe non seulement des experts techniques représentants l'administration centrale et la Banque de France mais également des membres du Parlement ainsi que les différentes parties prenantes de « l'écosystème des moyens de paiements » dont notamment les acteurs bancaires, les associations de commerçants et les associations de consommateurs.

Il est dès lors souhaitable de confier à l'OSMP une mission explicite de suivi de la performance du fichier national des comptes signalés pour risque de fraude avec des indicateurs qui pourront mesurer notamment le nombre de signalements annuels, le nombre de fraudes détectées et empêchées grâce à ces signalements, ainsi que le montant de ces fraudes en valeur qui pourra être comparé aux coûts totaux du dispositif pour en mesurer l'efficience.

Le rapporteur relève par suite que l'intégration au rapport annuel de l'OSMP d'indicateurs de performance du FNC-RF constitue une mesure opportune qui permettra par surcroît d'orienter le législateur ou le pouvoir réglementaire en matière d'évolution du dispositif si nécessaire.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 2

Élargissement des obligations de

signalement à la Banque de France

pesant sur les tirés ayant

rejeté un chèque aux fins de mise à jour

du fichier

national des chèques irréguliers (FNCI)

Le présent article a pour objet d'élargir les obligations de signalement à la Banque de France pesant sur les tirés ayant refusé de payer un chèque.

La rédaction actuelle de l'article L. 131-84 prévoit une obligation de signalement à la charge du tiré en cas de défaut de provision suffisante, de compte clôturé ou d'opposition pour perte ou vol d'un chèque présenté pour paiement.

Conformément au périmètre du fichier national des chèques irréguliers (FNCI) tenu par la Banque de France, cet article prévoit d'intégrer aux obligations de signalement à la Banque de France des tirés le cas dans lequel un banquier rejette un faux chèque, qu'il soit falsifié ou contrefait.

Cette mesure ayant pour objet de compléter les cas couverts par l'article L. 131-84 constitue une codification bienvenue d'une pratique de place dans un contexte dans lequel la fraude au chèque représente un préjudice annuel de 364 millions d'euros.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LE FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS EST UN FICHIER DE CENTRALISATION DES INFORMATIONS SUR LES CHÈQUES ILLICITES GÉRÉ PAR LA BANQUE DE FRANCE POUR LUTTER CONTRE LA FRAUDE AUX CHÈQUES

A. LE FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS, GÉRÉ PAR LA BANQUE DE FRANCE, EST UN DISPOSITIF CENTRALISÉ DE PARTAGE D'INFORMATION EN MATIÈRE DE LUTTE CONTRE LA FRAUDE AU CHÈQUE

Pour renforcer la lutte contre la fraude au chèque et faciliter les contrôles de régularité effectués par les commerçants, le pouvoir réglementaire a institué en 1992, après avis de la Cnil, un fichier national des chèques irréguliers (FNCI)29(*).

Le FNCI est un dispositif de partage d'information aux fins de lutte contre la fraude dont la gestion centralisée est assurée par la Banque de France30(*). Le fichier de base du FNCI recense les informations suivantes :

- les coordonnées bancaires des personnes frappées d'interdiction bancaire ou judiciaire d'émettre des chèques ;

- les éléments d'identification des faux chèques ;

- les coordonnées bancaires des comptes clôturés sur lesquels des chèques ont été émis ;

- les coordonnées bancaires et, lorsqu'ils sont connus, les numéros de formules des comptes pour lesquels une déclaration de perte ou de vol a été enregistrée.

Le FNCI se distingue du fichier central des chèques (FCC) qui recense, dans l'objectif d'informer les établissements de crédit, les personnes frappées d'une interdiction bancaire ou judiciaire d'émettre des chèques ou d'un retrait de carte par leur banque.

La mise à jour du FNCI repose notamment sur la fourniture de données à la Banque de France par les banquiers qui sont tenus, en qualité de tirés31(*), de transmettre à la Banque de France des déclarations d'incidents de paiement et des déclarations relatives au refus de paiement d'un chèque pour cause de clôture du compte sur lequel les formules ont été délivrées ou pour cause d'opposition pour perte ou vol.

Cette obligation de signalement à la Banque de France à la charge des banquiers est inscrite à l'article L. 131-84 du code monétaire et financier. Dans le cas des déclarations des incidents de paiement, l'obligation de déclaration est assortie d'une amende de 12 000 euros en cas d'omission de déclaration d'un incident de paiement à la Banque de France par le tiré32(*).

B. LA FRAUDE AU CHÈQUE REPRÉSENTE UN PRÉJUDICE DE 364 MILLIONS D'EUROS EN 2023 MALGRÉ LA MISE EN PLACE D'INSTRUMENT DE LUTTE CONTRE CETTE FRAUDE DONT LE FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS

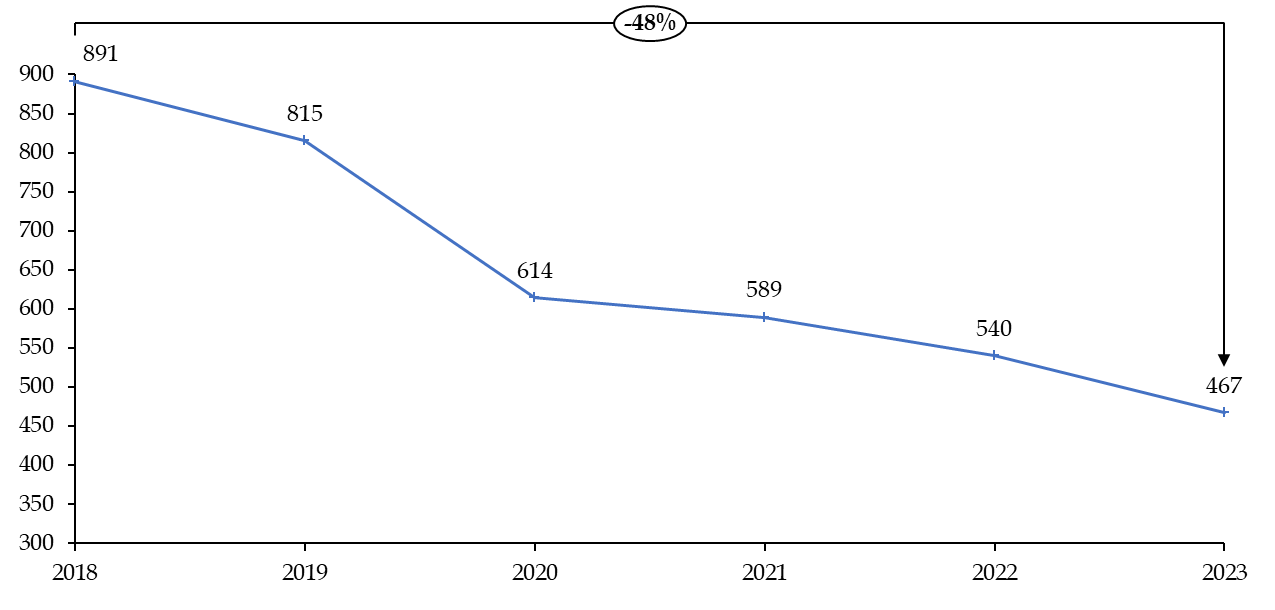

Le chèque est un moyen de paiement qui connaît un net recul dans son utilisation sur le territoire national. D'après les données de l'Observatoire de la sécurité des moyens de paiement (OSMP), le montant des chèques échangés est passé de 891 milliards d'euros en 2018 à 467 milliards d'euros en 2023 soit un recul de 48 %.

Évolution dans le temps du montant des chèques échangées

(en milliards d'euros)

Source : commission des finances, d'après les données de l'OSMP

Pour autant, le chèque constitue un moyen de paiement particulièrement sujet à la fraude et il représente, en taux de fraude, le premier vecteur de fraude aux moyens de paiement avec un taux de 0,078 % en 2023.

Le premier schéma de fraude en valeur en matière de fraude au chèque est la perte ou le vol de formules de chèques qui représente 66 % de la fraude en valeur en 2023 soit 240 millions d'euros.

En incluant l'ensemble des schémas de fraude, la fraude au chèque représentait un montant total de 364 millions d'euros répartis entre 204 000 opérations, soit une fraude moyenne de 1 800 euros33(*).

II. LE DROIT PROPOSÉ : UN ÉLARGISSEMENT DES OBLIGATIONS DE SIGNALEMENT À LA BANQUE DE FRANCE POUR LES TIRÉS AYANT REJETÉ UN CHÈQUE POUR FALSIFICATION OU CONTREFAÇON

L'article 2 de la proposition de loi prévoit de modifier l'article L. 131-84 du code monétaire et financier pour compléter les cas dans lesquels le tiré est tenu d'opérer un signalement à la Banque de France aux fins de renseigner le FNCI.

En effet, dans l'état actuel du droit, l'obligation de signalement prévue à l'article L. 131-84 couvre les cas de refus de paiement lié à un défaut de provision, à la clôture du compte et à l'opposition pour perte ou vol. En revanche, elle ne prévoit pas expressément le signalement en cas de rejet par le tiré d'un faux chèque, c'est-à-dire d'un chèque contrefait34(*) ou falsifié35(*).

Alors que les banquiers réalisent en pratique un signalement à la Banque de France lorsqu'ils rejettent un faux chèque, et que des dispositions réglementaires36(*) prévoient déjà que le FNCI contient les éléments d'identification des faux chèques, cet article a pour objet de codifier cette pratique de signalement en prévoyant expressément une obligation de signalement à la charge du tiré en cas de rejet d'un faux chèque.

Le dernier alinéa de l'article prévoit également d'intégrer à l'article L. 131-84 un renvoi express à des dispositions réglementaires d'application précisant les modalités des signalements prévus par cet article, ces modalités étant aujourd'hui fixées par les articles R. 131-26 et R. 131-32 du code monétaire et financier.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : L'ASSEMBLÉE NATIONALE A ADOPTÉ DES PRÉCISIONS RÉDACTIONNELLES SANS MODIFIER LA PORTÉE DE CET ARTICLE

Lors de son examen à l'Assemblée nationale, l'article 2 a été modifié par l'adoption de deux amendements.

Au stade de l'examen en commission, l'Assemblée nationale a adopté un amendement rédactionnel du rapporteur Labaronne.

Au stade de l'examen en séance publique, l'Assemblée nationale a adopté un amendement du rapporteur Labaronne, ayant reçu un avis favorable du Gouvernement, apportant des précisions rédactionnelles et introduisant un renvoi à des mesures réglementaires d'application.

IV. LA POSITION DE LA COMMISSION DES FINANCES : L'ÉLARGISSEMENT DES OBLIGATIONS DE SIGNALEMENT À LA BANQUE DE FRANCE À CHARGE DES TIRÉS EN CAS DE REJET D'UN CHÈQUE EST UN LEVIER BIENVENU DE CONSOLIDATION DU FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS

En dépit du recul progressif de l'usage du chèque comme moyen de paiement, les formules de chèque continuent malheureusement de constituer un vecteur déterminant de fraude, avec un montant estimé à 364 millions d'euros de fraudes au chèque en 2023 comme il a été rappelé.

Au regard du taux de fraude particulièrement important sur les chèques, qui représentent 1,4 % des paiements en valeur mais 30 % des fraudes en 202337(*), le rapporteur souligne qu'il est impératif que les instruments de lutte contre la fraude au chèque soient préservés, voire renforcés lorsque cela est possible.

Par suite, l'ajustement technique relatif au fichier national des chèques irréguliers (FNCI) proposé par cet article, consistant à codifier dans la loi la pratique de signalement systématique à la Banque de France par le tiré lorsqu'il rejette un chèque falsifié ou contrefait, constitue une consolidation bienvenue de l'arsenal normatif de lutte contre la fraude.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 3

Création d'un service de consultation

du fichier national

des chèques irréguliers (FNCI) par le

banquier au moment

de la présentation du chèque au paiement

Le présent article a pour objet de créer un service de consultation du fichier national des chèques irréguliers (FNCI) ouvert au banquier de l'établissement du remettant lors de la présentation d'un chèque au paiement.

Ce nouveau service se distingue du service « Vérifiance » proposé par la Banque de France en application de l'article L. 131-86 du code monétaire et financier qui permet de vérifier la régularité d'un chèque et qui est ouvert exclusivement aux personnes ayant accepté un chèque comme paiement d'un bien ou d'un service - situation dans laquelle le banquier de l'établissement du remettant ne se trouve pas.

La création de ce nouveau service constitue un vecteur d'accélération de la détection des fraudes au chèque et, partant, un instrument de renforcement de l'efficacité de cette lutte.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LE SERVICE « VÉRIFIANCE » DE LA BANQUE DE FRANCE PERMET AUX PROFESSIONNELS D'INTERROGER LE FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS POUR CONTRÔLER LA RÉGULARITÉ D'UN PAIEMENT PAR CHÈQUE

Le fichier national des chèques irréguliers (FNCI) est un fichier centralisé de lutte contre la fraude au chèque38(*), géré par la Banque de France, qui recense les comptes des personnes frappées d'interdiction bancaire ou judiciaire d'émettre des chèques, les faux chèques, les comptes clôturés sur lesquels des chèques ont été émis ainsi que les comptes ayant fait l'objet d'une opposition pour cause de perte ou de vol39(*).

En application de l'article L. 131-86 du code monétaire et financier et pour donner aux personnes acceptant des paiements, dont en particulier les commerçants, des moyens de lutte contre la fraude, la Banque de France propose le service « Vérifiance », accessible sur abonnement, qui permet à une personne recevant un chèque comme moyen de paiement d'un bien ou service de vérifier la régularité de ce chèque. Pour garantir la protection des données personnelles, l'article L. 131-86 du CMF prévoit également que l'origine des demandes d'information est enregistrée.

En pratique, ce service repose sur un code couleurs en indiquant à l'usager, à partir de la lecture de ligne codée en bas du chèque, un voyant qui peut être vert (si le chèque n'est pas enregistré dans le FNCI), orange (si le compte est enregistré au titre de la perte ou du vol des formules de chèques) ou rouge (si le chèque ou le compte sont inscrits au FNCI).

II. LE DROIT PROPOSÉ : LA CRÉATION D'UN SERVICE D'INTERROGATION DU FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS OUVERTS AUX BANQUIERS

L'article 3 de la proposition de loi prévoit de modifier l'article L. 131-86 du code monétaire et financier, qui constitue la base légale du service « Vérifiance », pour y ajouter un alinéa relatif à un service de consultation à destination des banquiers souhaitant vérifier la régularité des chèques lors de leur présentation au paiement.

Cette rédaction, qui maintient un enregistrement de l'origine des demandes d'information, permet de couvrir un nouveau cas d'usage dès lors que la législation actuelle impose à la Banque de France de réserver le service « Vérifiance » aux personnes qui acceptent un chèque comme paiement d'un bien ou d'un service, ce qui ne correspond pas à la situation dans laquelle se trouver le banquier de l'établissement du remettant, c'est-à-dire l'établissement de crédit du bénéficiaire du chèque, lorsque le bénéficiaire remet le chèque à l'encaissement.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : L'ASSEMBLÉE NATIONALE A ADOPTÉ DES PRÉCISIONS RÉDACTIONNELLES SANS MODIFIER LA PORTÉE DE CET ARTICLE

Lors de son examen à l'Assemblée nationale, l'article 3 a été modifié par l'adoption d'un unique amendement rédactionnel, déposé au stade de l'examen en commission par le rapporteur Labaronne.

IV. LA POSITION DE LA COMMISSION DES FINANCES : L'OUVERTURE AUX BANQUIERS DE LA POSSIBILITÉ D'INTERROGER LE FICHIER NATIONAL DES CHÈQUES IRRÉGULIERS CONSTITUE UNE MESURE UTILE POUR RENFORCER LA LUTTE CONTRE LA FRAUDE

En dépit du recul progressif de l'usage du chèque comme moyen de paiement, les formules de chèque continuent malheureusement de constituer un vecteur déterminant de fraude, avec un montant estimé à 364 millions d'euros de fraudes au chèque en 2023.

Le rapporteur souligne que le FNCI, ainsi que sa consultation à travers le service « Vérifiance », constitue un instrument insuffisamment mobilisé. En effet, le taux d'utilisation du service « Vérifiance » pour consulter le FNCI et contrôler la régularité des chèques émis est de seulement 3,2 % en 2023. Par suite, si le FNCI a permis de déjouer 7,7 % des tentatives d'utilisation de chèques frauduleux en 2022, la performance de cet instrument peut être amélioré en renforçant les outils de mobilisation du FNCI.

Par suite, l'ouverture d'un nouveau service d'interrogation du FNCI ouvert aux banquiers lors de la présentation du chèque au paiement constitue une voie de renforcement de l'efficacité du FNCI en élargissant sa diffusion tout en maintenant un périmètre compatible avec le respect du droit à la protection des données.

Le rapporteur relève à ce titre que l'Observatoire de la sécurité des moyens de paiement (OSMP) avait recommandé dans son rapport annuel pour 2020, publié en juillet 2021, de « permettre aux banques en tant que présentateurs de chèques de consulter le fichier national des chèques irréguliers (FNCI) » (recommandation n° 2)40(*). L'ouverture de cette possibilité a pour effet d'étoffer les procédures de contrôle lors de la remise à l'encaissement des chèques.

Par suite, le rapporteur remarque que la modification de la loi proposée par cet article, qui permet la mise en place par la Banque de France d'un nouveau service de vérification de la régularité des chèques accessible aux banquiers lors de la présentation d'un chèque au paiement, constitue un élément de consolidation souhaitable du dispositif normatif de lutte contre la fraude au chèque.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 4

Coordination pour assurer

l'applicabilité de la proposition de loi

dans les

collectivités d'outre-mer

Le présent article a pour objet d'assurer l'applicabilité des mesures prévues par la proposition de loi dans les collectivités d'outre-mer.

Il prévoit une adaptation des modalités d'application de ces mesures dans les collectivités de Nouvelle-Calédonie, de Polynésie française et dans les îles Wallis et Futuna.

Il est souhaitable que les mesures de lutte contre la fraude aux moyens de paiement s'appliquent de manière adaptée sur l'ensemble du territoire, y compris dans les collectivités d'outre-mer.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LA NOUVELLE-CALÉDONIE, LA POLYNÉSIE FRANÇAISE ET LES ÎLES WALLIS ET FUTUNA SONT RÉGIES PAR LE PRINCIPE DE SPÉCIALITÉ LÉGISLATIVE

La Nouvelle-Calédonie, la Polynésie française et les îles Wallis et Futuna sont des collectivités régies par le principe de spécialité législative, consacré par l'article 74 de la Constitution du 4 octobre 1958 pour la Polynésie française et les îles Wallis et Futuna et par la loi organique du 19 mars 1999 pour la Nouvelle-Calédonie41(*), en application duquel les dispositions législatives n'y sont applicables que sous réserve d'une mention expresse de cette applicabilité dans la loi et peuvent faire l'objet d'adaptation à l'organisation particulière de ces collectivités.

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : L'INTRODUCTION DE DISPOSITIONS DE COORDINATION POUR GARANTIR L'APPLICABILITÉ DES MESURES DE LA PROPOSITION DE LOI EN NOUVELLE-CALÉDONIE, EN POLYNÉSIE FRANÇAISE ET DANS LES ÎLES WALLIS ET FUTUNA

La proposition de loi déposée à l'Assemblée nationale ne comprenait aucune disposition de coordination pour assurer l'applicabilité des mesures de la proposition de loi dans les collectivités d'outre-mer.

L'article 4 de la proposition de loi a été créé par l'amendement n° CF30 du rapporteur Daniel Labaronne, adopté par l'Assemblée nationale en commission des finances.

Cet article prévoit de modifier le livre VII de la partie législative du code monétaire et financier d'une part pour prévoir expressément l'application en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna des modifications des articles L. 131-84 et L. 131-86 du code monétaire et financier et du nouvel article L. 521-6-1 du même code et d'autre part pour adapter la rédaction du nouvel article L. 521-6-1 du code monétaire et financier pour son application en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna pour y intégrer l'Institut d'émission d'outre-mer qui est compétent pour mettre en oeuvre la politique monétaire de l'État dans la zone du franc CFP42(*).

III. LA POSITION DE LA COMMISSION DES FINANCES : LES MESURES CONTRE LA FRAUDE PRÉVUES PAR LA PROPOSITION DE LOI ONT VOCATION À S'APPLIQUER EN NOUVELLE-CALÉDONIE, EN POLYNÉSIE FRANÇAISE ET DANS LES ÎLES WALLIS ET FUTUNA

Les mesures de lutte contre la fraude aux moyens de paiement prévues par le présent projet de loi ont vocation à s'appliquer dans les collectivités de Nouvelle-Calédonie, de Polynésie française et des îles Wallis et Futuna.

Par suite, il est opportun que des mesures spécifiques prévoient l'adaptation et l'applicabilité des mesures de la proposition de loi dans ces collectivités d'outre-mer.

Décision de la commission : la commission des finances a adopté cet article sans modification.

* 3 Single Euro Payments Area. La zone SEPA inclut les vingt-sept États-membres de l'Union européenne ainsi que l'Islande, le Lichtenstein, la Norvège, la Suisse, le Royaume-Uni, Andorre, Monaco, Saint-Marin, le Vatican, le Monténégro et l'Albanie.

* 4 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 121.

* 5 Directive (UE) 2015/2366 du Parlement européen et du Conseil du 25 novembre 2015 concernant les services de paiement dans le marché intérieur, modifiant les directives 2002/65/CE, 2009/110/CE et 2013/36/UE et le règlement (UE) no 1093/2010, et abrogeant la directive 2007/64/CE.

* 6 Cass. Com., 30 août 2023, n° 22-11.707 B, D. 2023.2124, note Lasserre Capdeville.

* 7 30) de l'article 4 de la directive (UE) 2015/2366 du Parlement européen et du Conseil du 25 novembre 2015 concernant les services de paiement dans le marché intérieur, modifiant les directives 2002/65/CE, 2009/110/CE et 2013/36/UE et le règlement (UE) no 1093/2010, et abrogeant la directive 2007/64/CE.

* 8 Règlement (UE) 2024/886 du Parlement européen et du Conseil du 13 mars 2024 modifiant les règlements (UE) no 260/2012 et (UE) 2021/1230 et les directives 98/26/CE et (UE) 2015/2366 en ce qui concerne les virements instantanés en euros.

* 9 Règlement (UE) n° 260/2012 du Parlement européen et du Conseil du 14 mars 2012 établissant des exigences techniques et commerciales pour les virements et les prélèvements en euros et modifiant le règlement (CE) n° 924/2009.

* 10 International Bank Account Number (IBAN). Il s'agit de l'identifiant international d'un compte bancaire, composé d'au plus 34 caractères. Les IBAN des comptes tenus en France comprennent 27 caractères et commencent par « FR ».

* 11 Cass. Com., 15 janvier 2025, n° 23-13.579 et n° 23-15.537 B, D. 2025.196, note Storrer.

* 12 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 121.

* 13 3 de l'article 5 du règlement (UE) no 260/2012 du Parlement européen et du Conseil du 14 mars 2012 établissant des exigences techniques et commerciales pour les virements et les prélèvements en euros et modifiant le règlement (CE) no 924/2009.

* 14 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 45.

* 15 Les « paiements SEPA » recouvrent à la fois les virements et les prélèvements.

* 16 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 123.

* 17 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 123.

* 18 Article 6 du règlement (UE) 2016/679 du Parlement européen et du Conseil du 27 avril 2016 relatif à la protection des personnes physiques à l'égard du traitement des données à caractère personnel et à la libre circulation de ces données, et abrogeant la directive 95/46/CE.

* 19 Réponse de la Banque de France au questionnaire du rapporteur.

* 20 Réponse de la Banque de France au questionnaire du rapporteur.

* 21 Proposition de règlement du Parlement européen et du Conseil concernant les services de paiement dans le marché intérieur et modifiant le règlement (UE) nº 1093/2010, COM(2023)367 final.

* 22 Avant le 6 janvier 2025, les demandes étaient traitées par la Cnil.

* 23 Arrêté du 14 juin 1982 relatif à l'extension d'un système automatisé de gestion du fichier des comptes bancaires.

* 24 À titre d'exemple, certains paiements par carte bancaire font l'objet d'une information en temps réel envoyée par l'établissements bancaires concerné à leurs clients.

* 25 Dont notamment la proposition de loi n° 877 (2024-2025) pour la sécurisation juridique des structures économiques face aux risques de blanchiment déposée sur le bureau du Sénat le 19 août 2025 par le rapporteur et le sénateur Raphaël Daubet.

* 26 Article 39 de la loi n° 2001-1062 du 15 novembre 2001 relative à la sécurité quotidienne.

* 27 Article 65 de la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

* 28 Article R. 142-22 du code monétaire et financier.

* 29 Article 1 de l'arrêté du 24 juillet 1992 relatif au traitement automatisé des informations sur la régularité des chèques mis en oeuvre par la Banque de France.

* 30 Article 4 de l'arrêté du 24 juillet 1992 relatif au traitement automatisé des informations sur la régularité des chèques mis en oeuvre par la Banque de France.

* 31 En matière de paiement par chèque, le « tiré » désigne l'établissement qui tient le compte du « tireur », c'est-à-dire de la personne ayant émis le chèque. Le paiement du chèque au bénéficiaire est réalisé par le tiré, sauf dans le cas d'un refus de paiement.

* 32 3 de l'article L. 163-10 du code monétaire et financier.

* 33 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 123.

* 34 Un chèque contrefait est un chèque créé de toutes pièces par un fraudeur qui peut être tiré sur une banque réelle ou une banque fictive.

* 35 Un chèque falsifié est un chèque régulier altéré un fraudeur par grattage, gommage ou effacement.

* 36 Article 1 de l'arrêté du 24 juillet 1992 relatif au traitement automatisé des informations sur la régularité des chèques mis en oeuvre par la Banque de France.

* 37 Observatoire de la sécurité des moyens de paiement (OSMP), septembre 2024, Rapport annuel 2023, p. 123.

* 38 Des éléments circonstanciés sur l'état de la fraude au chèque et une description plus détaillée du fonctionnement du FNCI figurent au I du commentaire de l'article 2 de la proposition de loi au sein du présent rapport.

* 39 Article 1 de l'arrêté du 24 juillet 1992 relatif au traitement automatisé des informations sur la régularité des chèques mis en oeuvre par la Banque de France.

* 40 Observatoire de la sécurité des moyens de paiement (OSMP), juillet 2021, Rapport annuel 2020, p. 55.

* 41 Loi n° 99-209 organique du 19 mars 1999 relative à la Nouvelle-Calédonie.

* 42 Article L. 721-18 du code monétaire et financier.