B. LES ÉVALUATIONS DE RECETTES SONT MARQUÉES PAR UNE NOUVELLE RÉVISION À LA BAISSE DES RECETTES DE TVA

Les évaluations de recettes et de prélèvements sur recettes, d'une manière générale, sont proches de celles présentées lors du projet de loi de finances.

Pour mémoire, l'impôt sur les sociétés est prévu en plus-value de 5,2 milliards d'euros par rapport à la prévision, sous réserve du résultat de décembre, caractérisé par l'incertitude qui pèse toujours sur le produit du cinquième acompte. L'impôt sur le revenu aurait un produit proche de celui prévu initialement, avec une augmentation de 0,4 milliard d'euros par rapport à la loi de finances initiale.

L'évolution la plus notable concerne les estimations de taxe sur la valeur ajoutée (TVA). L'estimation révisée était déjà en baisse de 4,5 milliards d'euros par rapport à la loi de finances initiale, et le présent projet de loi de finances de fin de gestion prévoit une moins-value supplémentaire de 0,5 milliard d'euros pour la TVA nette revenant à l'État.

La TVA serait donc inférieure de 5,0 milliards d'euros, soit 5 %, au niveau prévu en début d'année. Le résultat est d'autant plus surprenant que cet impôt est, en principe, fortement corrélé à l'activité. Or la révision à la baisse de la croissance (1,1 % lors de la présentation du projet de loi de finances pour 2025, 0,7 % aujourd'hui) ne suffit pas à expliquer cet écart.

La ministre de l'action et des comptes publics, lors de son audition devant la commission des finances le 12 novembre 2025, a pour sa part reconnu que « la situation de la TVA demeure préoccupante ». Indiquant qu'elle avait commandé une étude sur le sujet, elle a émis deux hypothèses pouvant expliquer la moins-value de TVA : d'une part la sous-valorisation des petits colis importés, d'autre part un décalage entre la consommation et les déclarations de TVA, ce qui correspond notamment à la fraude et à l'économie dissimulée.

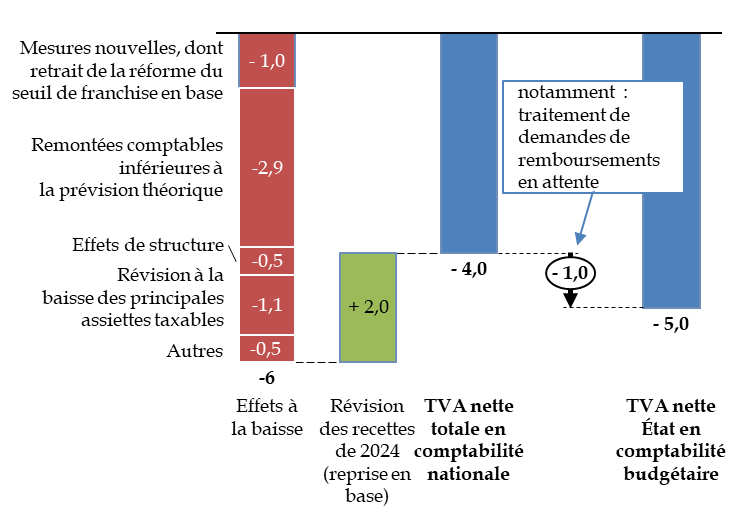

Selon les éléments communiqués par le Gouvernement au rapporteur général, la dégradation de 5,0 milliards d'euros de la TVA nette en comptabilité budgétaire proviendrait d'une dégradation de 4,1 milliards d'euros de la prévision de TVA nette totale en comptabilité nationale, renforcée en comptabilité budgétaire par divers effets, notamment le traitement des demandes de remboursements qui restaient en attente20(*).

Cette dégradation en comptabilité nationale serait liée à des effets divers, dont certains ne sont pas réellement explicités à ce stade (constatation de remontées comptables inférieures à la prévision théorique) et d'autres sont mieux identifiés : moindre consommation des ménages, effets de structure entre assiettes taxables, retrait de la mesure de la loi de finances abaissant le seuil de franchise en base et, en sens inverse, révision en hausse des recettes de 2024 qui est reprise en base en 2025.

Éléments explicatifs de la dégradation de la prévision de TVA

(en milliards d'euros)

Source : commission des finances, à partir des éléments transmis par le Gouvernement

Enfin, les prélèvements sur recettes (PSR) sont stables par rapport à l'estimation révisée. Par rapport à la loi de finances initiale, ils sont en hausse de 0,8 milliard d'euros, en raison notamment d'une augmentation des besoins de compensation d'exonérations fiscales et du fonds de compensation de la TVA (FCTVA), qui pèsent sur les PSR à destination des collectivités territoriales (+ 0,9 milliard d'euros), tandis que celui au profit de l'Union européenne est en légère baisse (- 0,1 milliard d'euros).

* 20 Pour mémoire, la mission constituée par la commission des finances sur la dégradation des finances publiques avait noté, l'an passé, d'importants retards de traitement, par les services, des demandes de remboursements de TVA, consécutives à un afflux de demandes ( Dégradation des finances publiques : entre pari et déni, rapport d'information n° 685 (2023-2024), présenté par Jean-François Husson le 12 juin 2024). La diminution du nombre des demandes déposées en 2025 aurait permis d'accélérer leur traitement, ce qui accroît la dépense budgétaire.