TITRE

II

DISPOSITIONS PERMANENTES

I. - MESURES BUDGÉTAIRES NON RATTACHÉES

ARTICLE

59

Garantie de l'État à l'Unédic

Le présent article fixe à 10 milliards d'euros le plafond de la garantie que l'État pourra accorder aux emprunts obligataires contractés par l'Unédic en 2026 au titre du financement de l'indemnisation du chômage. Il s'agit d'une augmentation importante du plafond de garantie de l'État, qui était de 4 milliards d'euros en 2025 et de seulement 1 milliard d'euros en 2023 et en 2024.

La minoration des recettes de l'Assurance chômage du fait des prélèvements de l'État implique en effet un recours accru de l'Unédic aux marchés financiers dans un contexte de taux d'intérêt élevés, alors que se présentent d'importantes échéances de remboursement de la « dette Covid ».

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : POUR L'UNÉDIC, UN RECOURS À LA GARANTIE DE L'ÉTAT SYSTÉMATIQUE DEPUIS 2011

L'Unédic est une association déclarée conformément à la loi du 1er juillet 1901 et issue de la convention nationale du 31 décembre 1958, maintenue par les conventions du 24 février 1984 et du 22 mars 2001. Elle est à ce titre assujettie aux dispositions des articles L. 213-8 à L. 213-21 du code monétaire et financier relatifs aux obligations émises par les associations.

L'article L. 213-15 dudit code dispose en particulier que lorsque, du fait des résultats déficitaires cumulés constatés dans les documents comptables, les fonds propres ont diminué de plus de la moitié par rapport au montant atteint à la fin de l'exercice précédant celui de l'émission obligataire, l'assemblée générale doit être réunie dans les quatre mois qui suivent l'approbation des comptes ayant fait apparaître ces résultats déficitaires, à l'effet de décider s'il y a lieu de continuer l'activité de l'association ou de procéder à sa dissolution. Si la dissolution n'est pas décidée, l'association est tenue, au plus tard à la clôture du deuxième exercice suivant celui au cours duquel la constatation des résultats déficitaires cumulés est intervenue, de reconstituer ses fonds propres.

Aux termes du sixième alinéa de l'article L. 213-15 précité, à défaut de la satisfaction de l'une ou l'autre de ces deux obligations, l'association perd le droit d'émettre de nouvelles obligations et tout porteur de titres déjà émis peut demander en justice le remboursement immédiat de la totalité de l'émission.

Alors que l'Unédic avait effectué une émission obligataire en 2003 avec la garantie de l'État20(*), la persistance de perspectives déficitaires, l'impossibilité de reconstituer ses fonds propres et la nécessité de procéder à de nouvelles émissions obligataires en 2004 ont conduit à édicter une disposition législative spécifique et dérogatoire au droit commun des émissions obligataires des associations. Ainsi, le second alinéa de l'article 107 de la loi de finances rectificative pour 200421(*) écarte l'application du sixième alinéa de l'article L. 213-15 précité à l'Unédic, dès lors que ses émissions obligataires bénéficient de la garantie de l'État.

L'octroi de la garantie de l'État aux emprunts contractés par l'Unédic lui est donc nécessaire pour, en cas de situation déficitaire persistante, continuer à émettre des obligations.

C'est dans ce cadre que, chaque année depuis 2011, une loi de finances ou une loi de finances rectificative accorde la garantie de l'État aux emprunts contractés par l'Unédic. Un arrêté du ministre en charge de l'économie définit le montant de la garantie effectivement accordée par l'État, dans la limite du plafond autorisé par la loi. En général, la garantie est accordée jusqu'au montant du plafond22(*).

Pour couvrir ses besoins de financement, l'Unédic a recours à des financements bancaires classiques, mais également à :

- des titres de créance négociables de court terme (programme « NEU CP »), d'une maturité inférieure à un an, pour la couverture des besoins de trésorerie ;

- des titres de créance négociables de moyen terme (programme « NEU MTN ») d'une maturité comprise entre 1 et 7 ans ;

- des emprunts obligataires à moyen terme d'une maturité comprise entre 8 et 15 ans.

II. LE DISPOSITIF PROPOSÉ : UN PLAFOND DE GARANTIE DE L'ÉTAT PORTÉ À 10 MILLIARDS D'EUROS POUR 2026

Le présent article a pour objet d'autoriser le ministre chargé de l'économie à octroyer, à titre gratuit, la garantie de l'État à l'Unédic pour les emprunts obligataires que l'association pourrait contracter au cours de l'année 2026 en cas d'apparition d'un besoin de financement pour assurer la continuité de l'indemnisation du chômage en 2026.

Il autorise le ministre chargé de l'économie à accorder la garantie de l'État à l'Unédic dans la limite de 10 milliards d'euros en principal pour l'année 2026.

Ce plafond est fixé de manière à pouvoir couvrir, si cela s'avérait nécessaire, le remboursement de 6,25 milliards d'euros de dettes de moyen et long terme arrivant à échéance en 2026, tout en réduisant l'encours de dette à court terme de l'Unédic.

Cette disposition est notamment rendue nécessaire par un prélèvement de l'État sur les recettes de l'Unédic, à hauteur de 4,1 milliards d'euros en 2026, prévu par l'article 40 du présent projet de loi de finances.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : L'UNÉDIC, FRAGILISÉE PAR LES PRÉLÈVEMENTS DE L'ÉTAT, FAIT FACE AU REMBOURSEMENT DE LA « DETTE COVID » ET DOIT CONTINUER À BÉNÉFICIER D'UNE GARANTIE

A. UNE SORTIE DES DÉFICITS ENCORE FRAGILE EN RAISON NOTAMMENT DE LA POURSUITE DES PRÉLÈVEMENTS DÉCIDÉS PAR L'ÉTAT

1. En déficit du fait des prélèvements de l'État, l'Unédic verrait son endettement s'alourdir en 2026

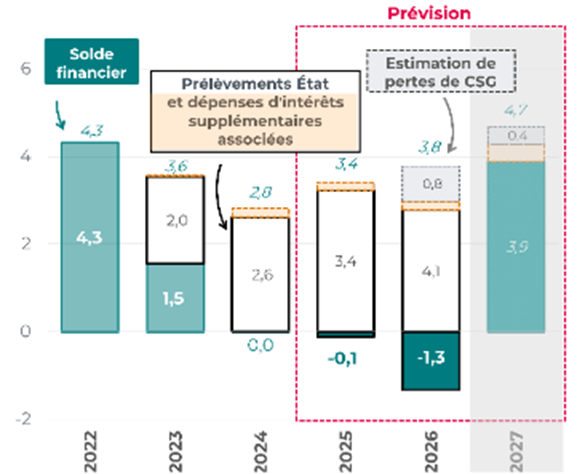

Après une année 2025 proche de l'équilibre, l'Assurance chômage connaîtrait en 2026 un déficit de 1,3 milliard d'euros. Cette situation financière est due à une faible progression des recettes, du fait d'un recul de l'emploi salarié (- 60 000 emplois) en 2025 et d'une stagnation de cet agrégat en 202623(*), ainsi que d'une dégradation du marché du travail, qui aurait un effet haussier sur les effectifs de demandeurs d'emploi indemnisés.

Dans ces circonstances, les moindres compensations versées par l'État, qui s'apparentent à un prélèvement sur les recettes de l'Unédic, ont pour effet de compromettre l'équilibre financier du régime. En effet, si le solde financier du régime s'est maintenu tout juste à l'équilibre en 2024, le prélèvement de l'État annule entièrement les excédents de l'Unédic, faisant passer son solde en territoire légèrement négatif en 2025 (- 0,1 milliard d'euros) et franchement déficitaire den 2026 (- 1,3 milliard d'euros).

Cet écart résulte de la reprise par l'État d'une part de la TVA affectée à l'Unédic via l'Acoss, aux fins de faire contribuer les excédents de l'Unédic à l'amélioration du solde de l'État24(*).

Prévision d'évolution du solde

financier de l'Unédic,

avec et sans prélèvement de

l'État entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2025

En effet, l'excédent du régime d'assurance chômage aurait pu être de 3,4 milliards d'euros en 2025 - alors qu'il est déficitaire du fait du prélèvement. En 2026, le déficit attendu est de 1,3 milliard d'euros, alors qu'un excédent de 3 milliards d'euros aurait pu être dégagé en l'absence de prélèvement de l'État à hauteur de 4,1 milliards d'euros en vertu de l'article 40 du présent PLF.

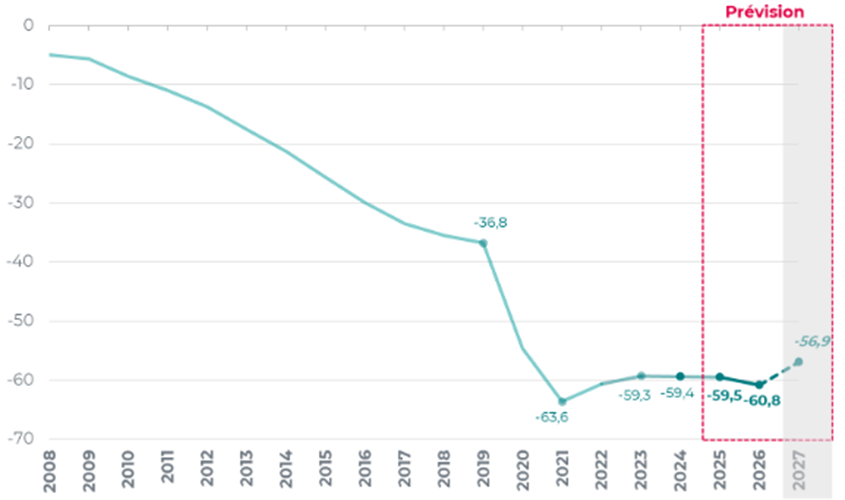

Ce retour en territoire déficitaire provoque en conséquence une inversion de la courbe de désendettement de l'Unédic. Ainsi, alors que la dette de l'Assurance chômage était d'environ 59,5 milliards d'euros en 2025 sans prélèvement, elle s'établirait à 60,8 milliards d'euros à fin 2026.

Au lieu de se réduire, la dette de l'Unédic repartirait donc à la hausse en 2026, éloignant d'autant plus les perspectives d'apurement de 50 % de la dette de l'Assurance chômage à horizon 2026, objectif qui apparaît désormais hors de portée.

Prévision d'évolution de

l'endettement

du régime d'assurance chômage entre 2022 et

2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2025

L'exercice 2026 se traduira donc pas l'inversion de la trajectoire de résorption de la dette de l'Unédic qui s'alourdira à 60,8 milliards d'euros à la fin de l'année selon les dernières prévisions. Cette perspective devrait se prolonger en 2027, la diminution attendue dans les projections de l'Unédic étant fondée sur l'absence de prélèvement de l'État.

2. Un prélèvement conforme aux prévisions établies en 2023

Le principe d'une reprise par l'État des excédents de l'Unédic a été posé dans le document de cadrage par lequel la Première ministre d'alors avait fixé les conditions de la négociation de la convention de l'assurance chômage25(*). Ainsi, entre 2023 et 2026, des prélèvements sur la fraction de TVA affectée à l'Unédic devaient lui permettre de faire contribuer le régime d'assurance chômage « au financement des politiques visant le plein emploi26(*) ».

En 2023, le montant de cette reprise a été de 2 milliards d'euros ; il a ensuite été de 2,6 milliards d'euros en 2024 et de 3,35 milliards d'euros en 202527(*). Pour 2026, il serait de 4,1 milliards d'euros (+ 750 millions d'euros) en vertu de l'article 40 du présent PLF.

Reprise d'excédents de

l'Unédic

prévue et en cours de réalisation entre 2023

et 2026

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

|

|

Document de cadrage |

2 000 |

2 500 |

3 000 < x < 3 200 |

3 500 < x < 4 100 |

|

Lois de finances et PLF 2025 |

2 000 |

2 600 |

3 350 |

4 100 |

Source : document de cadrage relatif à la négociation de la convention de l'assurance chômage et projet de loi de finances pour 2026

Cette trajectoire est globalement conforme à la prévision du document de cadrage. Elle lui est légèrement supérieure pour les années 2024 (+ 100 millions d'euros à la suite de l'adoption d'un amendement du Gouvernement en nouvelle lecture à l'Assemblée nationale) et 2025 (+ 150 millions d'euros). Elle est en revanche tout à fait conforme pour 2026, même si elle s'établit au montant maximal envisagé.

B. ALORS QUE SE RAPPROCHENT D'IMPORTANTES ÉCHÉANCES DE REMBOURSEMENT DE LA « DETTE COVID », UNE GARANTIE POUR L'UNÉDIC EST NÉCESSAIRE

Après deux années de forte sollicitation des marchés financiers en réponse aux besoins liés à la crise Covid-19 en 2020 et 2021, mais dans un contexte de taux bas, la dette de l'Unédic s'est stabilisée. Ainsi, le recours à l'émission de dette nouvelle de moyen et long terme a été limitée depuis 2022 avec 1 milliard d'euros de dette obligataire nouvelle au format « Social Bond » chaque année en 2022, 2023 et 2024.

Cependant, le solde de l'Unédic en 2026 ne permettra pas de rembourser sa dette à moyen et long terme arrivant à échéance, dont l'encours est d'environ 6,25 milliards d'euros. De plus, l'émission de dette obligataire à moyen et long terme au-delà de ces besoins de financement permettra de diminuer l'encours de dette de court terme qui est d'environ 12 milliards d'euros à fin mai 2025, et qui représentera encore 18 % de l'endettement brut de l'Unédic fin 2025, après 20 % fin 2024 (cf. infra), encore proche du niveau atteint en 2020 lors de la crise sanitaire.

L'émission de dette à moyen et long terme pour un montant maximal de 10 milliards d'euros en 2026 permettra ainsi de réduire de 3,35 milliards d'euros l'encours de dette de court terme, qui représenterait alors 13 % de l'encours total de dette brute en fin d'année 2026.

Dans ce contexte, l'octroi d'une garantie de l'État, pour un montant désormais porté à 10 milliards d'euros en 2026 - contre 4 milliards d'euros en 2025 et 1 milliard d'euros en 2024 - tel que prévu par l'article 59 du présent projet de loi, permet à l'Unédic de se refinancer à long terme et d'éviter ainsi une hausse excessive de la proportion de sa dette à court terme.

Décomposition de la dette nette de

l'Unédic,

avec la garantie de l'État

(en milliards d'euros et en pourcentage)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Dette brute |

+ 62,3 |

+ 67,7 |

+ 64,4 |

+ 63,0 |

+ 63,3 |

+ 63,5 |

+ 64,0 |

|

dont court-terme |

11,8 |

7,9 |

7,7 |

9,0 |

12,4 |

11,6 |

8,3 |

|

dont long-terme |

50,5 |

59,9 |

56,8 |

54,0 |

50,9 |

51,9 |

55,7 |

|

Trésorerie |

+ 7,7 |

+ 4,1 |

+ 3,7 |

+ 3,7 |

+ 3,9 |

+ 3,9 |

+ 3,7 |

|

Dette nette |

+ 54,6 |

+ 63,7 |

+ 60,7 |

+ 59,3 |

+ 59,4 |

+ 59,6 |

+ 60,3 |

|

Proportion court-terme |

19 |

12 |

12 |

14 |

20 |

18 |

13 |

Source : évaluation préalable

De plus, l'année 2026 marquera le début du remboursement de la « dette Covid », contractée pendant la crise sanitaire et émise dans des conditions de taux très favorables - parfois à taux nul. Cette dette devra être refinancée à des taux plus élevés. Ainsi, l'octroi de la garantie de l'État, et le recours à des instruments de long-terme qu'elle permet, est d'autant plus indispensable dans le contexte actuel de taux d'intérêt pèse également sur les finances de l'Unédic, dans un contexte où il est plus cher d'émettre de la dette à court-terme, sans garantie de l'État, que de la dette à long-terme garantie par l'État.

Un recours excessif à l'endettement de court-terme placerait l'Unédic dans une situation de vulnérabilité pour sécuriser son refinancement et ses taux d'intérêt.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

60

Garantie de l'État au bénéfice du Comité

d'organisation

des jeux Olympiques et Paralympiques (Cojop) des

Alpes 2030

Le présent article apporte premièrement des précisions à la garantie pour les droits audiovisuels pour les Jeux des Alpes 2030, en indiquant notamment que les cas d'appel de la garantie seront définis par une convention tripartite entre l'État, le Comité d'organisation des Jeux olympiques et paralympiques (Cojop) et le Comité international olympique (CIO), qui doit encore être signée.

Surtout, le présent article introduit la garantie finale de l'État au CIO, qui vise à couvrir tout éventuel déficit du Cojop. Cette garantie est supportée pour moitié par l'État et pour moitié par les régions organisatrices (Auvergne-Rhône-Alpes et Provence-Alpes-Côte d'Azur), dans la limite de 1,03 milliard d'euros.

L'octroi d'une garantie de l'Etat pour tout déficit éventuel du Cojop fait partie des engagements de la France auprès du Comité international olympiques, et il n'est pas question de la remettre en cause.

La question de la garantie des régions est en revanche plus polémique. Le Sénat l'avait supprimée en juin dernier, lors de l'examen du projet de loi relatif aux Jeux olympiques et paralympiques de 2030, au motif que ses contours n'étaient pas suffisamment définis, et avait renvoyé cette question à plus tard, sans toutefois exclure la possibilité d'une couverture commune.

La situation a cependant évolué au cours des derniers mois. Le 27 juin 2030, les régions AURA et PACA ont signé avec l'État un « pacte des financeurs », qui consacre l'existence d'une responsabilité partagée entre l'Etat et les régions. En outre, l'Etat a renforcé sa participation au financement du Cojop.

Les conditions sont ainsi désormais réunies pour que les régions puissent octroyer leur garantie. Toutefois, il convient de s'assurer que les modalités d'appel à cette garantie soient équilibrées entre l'ensemble des parties. Pour cette raison, le rapporteur général propose un amendement II-1848 (FINC.2) visant à préciser que l'octroi de la garantie des régions ne peut survenir qu'après la signature de la convention relative à cette garantie entre le Cojop, l'État et les deux régions.

La commission des finances proposer d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : UN DISPOSITIF EN TROIS ÉTAGES POUR LA GARANTIE DE L'ÉTAT AUX JEUX OLYMPIQUES ET PARALYMPIQUES D'HIVER

A. UN DISPOSITIF DE GARANTIE QUI REPREND LE MODÈLE DE CELUI DES JEUX DE PARIS 2024

L'octroi de la garantie de l'État au Comité d'organisation des jeux Olympiques et Paralympiques (Cojop) est une procédure exigée par le Comité international olympique (CIO) pour la signature du contrat de ville hôte.

Pour les Jeux de Paris 2024, l'octroi de la garantie de l'État a été permis par l'article 81 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017, complété par l'article 158 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022. Cette garantie a été décomposée en trois garanties distinctes :

- la première couvre la contribution du CIO au financement du Cojop au titre des droits de diffusion audiovisuelle, pour un montant total de 800 millions d'euros. Cette garantie a fait l'objet d'un accord tripartite entre l'État, le Cojop et le CIO, qui détaille les cas où elle peut être appelée ;

- la seconde consiste en une garantie sur les décalages temporaires de trésorerie du Cojop, pour un montant total de 93 millions d'euros ;

- la troisième devait couvrir tout déficit éventuel du COJOP, dans la limite de trois milliards d'euros. Ce montant est proche des dépenses prévisionnelles du Cojop évaluées à l'hiver 2022 (3,6 milliards d'euros).

Après les jeux Olympiques et Paralympiques de 2024, il s'est avéré que le budget du Cojop est excédentaire de 75,7 millions d'euros : sur un budget, en recettes, de 4 494,2 millions d'euros, 4 418,5 millions d'euros ont finalement été dépensés. La Cour des comptes estime ainsi que le risque d'appel à la garantie de l'État est désormais entièrement écarté28(*).

Les cas d'appel de la garantie de l'État au

titre du remboursement des droits

de diffusion audiovisuelle pour les Jeux

de Paris 2024

L'accord sur le remboursement des droits de diffusion télévisuelle, signé entre le Comité international Olympique et le COJO, liste les cas de remboursement par Paris 2024 des sommes versées par le CIO au titre des droits de diffusion audiovisuelle. En effet, les diffuseurs qui seraient amenés à renoncer à la diffusion des Jeux peuvent demander le remboursement de ces sommes au CIO, qui se retournera dans ce cas vers le COJO. Les cas ouvrant droit à remboursement total du diffuseur recouvrent :

- l'annulation de tout ou d'une partie substantielle des épreuves ;

- le report de tout ou d'une partie substantielle des épreuves ;

- la non-participation de l'équipe du pays dont est originaire le diffuseur ;

- la violation des déclarations et garanties du contrat ;

- l'insolvabilité, la dissolution ou la liquidation du CIO ;

- une violation substantielle du contrat.

Les cas ouvrant droit à remboursement partiel, quant à eux, concernent :

- le report de tout ou d'une partie substantielle des épreuves ;

- le raccourcissement de la durée des Jeux ;

- la non-participation de certains pays médaillés lors de la précédente édition ;

- l'incapacité du CIO à fournir certains services ou infrastructures ;

- la relocalisation des Jeux en dehors de Paris ;

- l'annulation des épreuves de certains sports ou épreuves populaires ;

- l'organisation d'épreuves dans moins de 20 sports ;

- le changement de lieu des événements les plus populaires ;

- la non-participation d'une équipe olympique dans la cérémonie d'ouverture et de clôture ou à n'importe quel sport ;

- les changements significatifs dans l'ordre des épreuves ;

- la prohibition de la publicité pour la bière et le vin ;

- une violation substantielle du contrat.

Source : accord sur le remboursement de la contribution liée à la diffusion du contrat ville hôte de Paris 2024.

B. POUR LES JEUX D'HIVER, LE DISPOSITIF DE GARANTIE EN TROIS ÉTAGES EST REPRIS, ET IL EST COUPLÉ D'UNE GARANTIE PARTAGÉE AVEC LES RÉGIONS ORGANISATRICES

1. Les deux premiers étages de la garantie ont été adoptés dans la loi de finances initiale pour 2025

Tout comme pour Paris 2024, la garantie de l'État pour les Jeux de 2030 est prévue pour être octroyée en trois parties : une garantie pour le remboursement des avances versées par le CIO au titre des médias, une sur les emprunts de trésorerie, et enfin une troisième relative au déficit du COJOP.

Les deux premiers « étages » ont été adoptés par l'article 151 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

Le I de cet article a autorisé le ministre chargé de l'économie à accorder la garantie de l'État au remboursement de la contribution financière versée par le CIO, au titre des revenus découlant des accords de diffusion des jeux Olympiques et Paralympiques d'hiver.

La garantie s'exerce en cas d'annulation totale ou partielle des Jeux d'hiver de 2030, dans la limite de 500 millions d'euros et pour une période allant jusqu'au 31 décembre 2030.

Le II du même article prévoit par ailleurs que le ministre chargé de l'économie est autorisé à accorder une autre garantie de l'État, cette fois au comité d'organisation des jeux Olympiques et Paralympiques, au titre des emprunts bancaires qu'il contracte et qui sont affectés au financement d'un décalage temporaire de trésorerie entre ses recettes et ses dépenses.

Cette garantie est accordée en principal et en intérêts, à titre onéreux, dans la limite d'un montant total de 70 millions d'euros en principal, pour des emprunts d'une durée maximale de deux ans, de montants unitaires maximaux de 50 millions d'euros en principal et souscrits avant le 31 décembre 2030.

2. Un projet d'introduire une garantie partagée avec la région Auvergne-Rhône-Alpes et Provence-Alpes-Côte d'Azur supprimé par le Sénat

Dans sa version initiale, l'article 5 du projet de loi relatif à l'organisation des jeux Olympiques et Paralympiques de 2030 prévoyait de modifier l'article 151 de la loi de finances pour 2025 pour préciser que la région Auvergne-Rhône-Alpes et la région Provence-Alpes-Côte d'Azur peuvent accorder une garantie afin de compenser, le cas échéant, le solde déficitaire constaté lors de la liquidation du Cojop.

Un tel mécanisme de partage de la garantie avec les collectivités organisatrices n'était pas prévu pour les Jeux de Paris 2024.

La version initiale de l'article 5 précisait que cette garantie ne peut représenter au plus qu'un quart du solde déficitaire pour chacune des régions, et qu'elle doit se situer dans la limite d'un montant correspondant à un pourcentage, défini par décret, des recettes réelles de la section de fonctionnement du budget régional au titre de l'exercice budgétaire lors duquel la garantie est octroyée. En outre, la garantie ne peut être engagée que pour autant que la liquidation du Cojop intervienne avant le 31 décembre 2033.

Enfin, cet article prévoyait qu'une convention entre le Cojop, l'État et les deux régions devait définir les modalités de cette garantie et les mécanismes de contrôle et d'action visant à préserver l'équilibre budgétaire et financier de l'association. Cette convention doit être conclue avant que les régions octroient leur garantie.

Toutefois, en juin dernier, la commission des lois du Sénat a supprimé cet article par un amendement de M. Stéphane Sautarel, au motif que « le vote précoce d'une telle disposition par le législateur, consacrerait l'existence d'une solidarité financière entre l'État et les deux régions hôtes dont les contours ne sont pas définis à ce stade. Sans remettre en cause la possibilité d'une couverture commune d'un éventuel déficit, il apparaît donc que les conditions ne sont pas réunies à ce jour pour un débat éclairé sur la répartition de la charge entre l'État et les régions hôtes. »

Les sénateurs réunis en séance publique ont ensuite confirmé cette décision en votant contre l'amendement du Gouvernement rétablissant cet article. Le projet de loi, qui a été déposé en première lecture au Sénat, a ensuite été transmis à l'Assemblée nationale, où il n'a pas encore été inscrit à l'ordre du jour à la date de rédaction du présent rapport.

II. LE DISPOSITIF PROPOSÉ : DES PRÉCISIONS SUR LES DROITS DE DIFFUSION AUDIOVISUELLE ET LA MISE EN PLACE D'UNE GARANTIE POUR LE DÉFICIT DES JEUX PARTAGÉE AVEC LES RÉGIONS

A. DES PRÉCISIONS SONT APPORTÉES SUR LA GARANTIE POUR LES DROITS AUDIOVISUELS

Le 1° du présent article apporte tout d'abord plusieurs précisions à la garantie pour les droits audiovisuels :

- il indique que la garantie ne peut pas être engagée avant la dissolution du comité d'organisation des jeux Olympiques et Paralympiques (Cojop) ;

- il ajoute que la garantie s'exerce également dans le cas de la réalisation de l'un des événements définis dans l'accord sur le remboursement des droits de diffusion télévisuelle passé entre l'État, le Cojop et le CIO. Un tel accord tripartite avait été signé pour Paris 2024.

Enfin, cette disposition repousse d'un an la date limite pour que la garantie de l'État puisse s'exercer, celle-ci passant du 31 décembre 2030 au 31 décembre 2031.

Comparaison de la garantie pour les trois audiovisuelles dans la loi de finances initiale pour 2025 et le projet de loi de finances pour 2026

|

LFI pour 2025 |

PLF pour 2026 |

|

La garantie est accordée, à titre gratuit, dans la limite de 500 millions d'euros et pour une période allant jusqu'au 31 décembre 2030. Elle s'exerce en cas l'annulation totale ou partielle de l'édition 2030 des jeux Olympiques et Paralympiques d'hiver. |

Cette garantie est accordée, à titre gratuit, dans la limite de 500 millions d'euros. Elle ne peut être engagée que jusqu'à la dissolution du comité d'organisation des Jeux olympiques et paralympiques et au plus tard jusqu'au 31 décembre 2031. Elle s'exerce en cas d'annulation totale ou partielle de l'édition 2030 des jeux Olympiques et Paralympiques d'hiver. Elle s'exerce également dans le cas de la réalisation de l'un des événements définis dans l'accord sur le remboursement des droits de diffusion télévisuelle entre l'État, le Comité d'organisation des Jeux olympiques et paralympiques et le Comité international olympique. |

Source : commission des finances, d'après l'article 151 de la LFI pour 2025 et le présent article

À la date de rédaction du présent rapport, l'accord entre l'État, le Cojop et le CIO sur le remboursement des droits de télévision audiovisuelle n'est pas encore signé.

B. L'INTRODUCTION D'UNE GARANTIE SOLIDAIRE ENTRE L'ÉTAT ET LES DEUX RÉGIONS ORGANISATRICES POUR LA COUVERTURE DE TOUT DÉFICIT DU COMITÉ D'ORGANISATION DES JEUX OLYMPIQUES ET PARALYMPIQUES

Le 2° du présent article prévoit que le ministre chargé de l'économie est autorisé à accorder la garantie de l'État, en dernier ressort après l'épuisement des autres sûretés, recours et provisions, au Cojop afin de compenser, le cas échéant, le solde déficitaire constaté lors de la liquidation du comité.

Cette garantie serait accordée, à titre onéreux, pour un montant maximal égal à 50 % du solde déficitaire, dans la limite de 515 millions d'euros. Elle ne peut être engagée que pour autant que la liquidation du comité intervienne avant le 31 décembre 2031.

En outre, le 2° prévoit que l'octroi de la garantie est conditionné à celui d'une garantie de la région Auvergne-Rhône-Alpes et de la région Provence-Alpes-Côte d'Azur au Cojop, afin également de compenser l'éventuel solde déficitaire constaté lors de la liquidation du comité, pour un montant total égal à 50 % de ce solde, dans la limite, à nouveau, de 515 millions d'euros.

La limite totale de la garantie, en incluant l'État et les régions, serait donc de 1,03 milliard d'euros.

L'article indique également qu'une convention conclue entre le Cojop, l'État, la région Auvergne-Rhône-Alpes et la région Provence-Alpes-Côte d'Azur définit les modalités d'application de la garantie et les mécanismes de contrôle et d'action visant à préserver l'équilibre budgétaire et financier du comité. Contrairement à la disposition de l'article 5 de la version initiale du projet de loi des JOP de 2030, rien n'indique que cette convention doit être conclue avant que les régions n'octroient leur garantie.

Enfin, le 2° du présent article prévoit qu'avant le 1er octobre de chaque année, le Gouvernement remet au Parlement un rapport présentant la dernière prévision pluriannuelle du budget du comité d'organisation des jeux Olympiques et Paralympiques des Alpes 2030, en recettes et en dépenses, et son évolution depuis l'exercice précédent. Le rapport doit préciser l'encours en principal des emprunts contractés par le comité d'organisation des jeux Olympiques et Paralympiques et expose toutes les mesures mises en oeuvre afin de limiter le risque d'appel en garantie.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE GARANTIE QUI DOIT ÊTRE PLUS SÉCURISANTE POUR LES RÉGIONS

Le 24 juillet 2024, le Comité international olympique (CIO) a officiellement attribué l'édition 2030 des Jeux olympiques et paralympiques d'hiver aux Alpes françaises, sous condition de recevoir les garanties financières de l'État. Les Jeux seront ainsi organisés sur les territoires des régions Auvergne-Rhône-Alpes et Provence-Alpes-Côte d'Azur.

L'organisation des Jeux est assurée par un « Comité d'organisation des Jeux olympiques et paralympiques », qui est une entité distincte du « Cojop » qui a organisé les Jeux de Paris 2024. Il a été mis en place le 18 février 2025, et son président est Edgar Grospiron.

L'octroi d'une garantie de l'Etat pour tout déficit éventuel du Cojop fait partie des engagements de la France auprès du Comité international olympiques, et il n'est pas question de la remettre en cause. L'exemple de Paris 2024 montre qu'une telle garantie n'est pas nécessairement activée si la livraison des ouvrages olympiques et l'organisation des Jeux sont effectuées de manière rigoureuse, avec un contrôle étroit de la puissance publique.

La question de la garantie des régions est en revanche plus polémique. Le Sénat l'avait supprimée en juin dernier au motif que ses contours n'étaient pas suffisamment définis, et avait renvoyé cette question à plus tard, sans toutefois exclure la possibilité d'une couverture commune. Le risque de déficit des Jeux des Alpes 2030 est en effet considéré comme plus important que celui de Paris 2024, en raison des difficultés logistiques qui découlent de l'organisation d'une telle compétition sportive dans un territoire de montagne, ainsi que du fait que les recettes de billetterie sont traditionnellement moins élevées pour les Jeux d'hiver.

La situation a cependant évolué au cours des derniers mois. Le 27 juin 2030, les régions AURA et PACA ont signé avec l'État un « pacte des financeurs », qui prévoit les financements requis pour que les JOP d'hiver atteignent leur équilibre financier, et qui consacre l'existence d'une responsabilité partagée entre l'Etat et les régions : « en dernier recours et dans l'hypothèse la moins favorable, l'État et les deux Régions confirment leur accord de principe en vue de l'instauration d'un nouveau dispositif traduisant formellement leur engagement de responsabilité conjointe. »29(*)

En outre, l'État s'est engagé à contribuer au financement du Cojop à hauteur de 362 millions d'euros sur l'ensemble de la séquence pluriannuelle 2025-2030. Les autorisations d'engagement correspondantes seront clôturées dès 2026, et la ventilation des CP au cours des années 2027 à 2030 est prévue pour être précisée à la fin de l'année en coordination avec le calendrier de versement des subventions des régions hôtes.

La contribution des deux régions hôtes était envisagée initialement à hauteur de 50 millions d'euros chacune, celles-ci ayant finalement accepté de doubler cet effort en contrepartie d'une réduction de leur subvention à la Société de livraison des ouvrages olympiques des Alpes 2030. L'ensemble des concours publics en faveur du Cojop des Alpes 2030 s'élèverait donc à 562 millions d'euros, ce qui représente un montant deux fois et demi supérieur à celui qui a été attribué au Cojop de Paris 2024.

Les conditions sont ainsi réunies pour que les régions puissent octroyer leur garantie. Toutefois, il convient de s'assurer que les modalités d'appel à cette garantie soient équilibrées entre l'ensemble des parties.

La version initiale du projet de loi relatif à l'organisation des Jeux olympiques et paralympiques de 2030 prévoyait que la garantie des régions AURA et PACA ne puisse être octroyée que dès lors que la convention entre le Comité d'organisation des Jeux olympiques et paralympiques (Cojop) de 2030, l'État et les deux régions a été conclue.

Cette convention est reprise dans le projet de loi de finances pour 2026, mais le présent article ne mentionne plus le fait que celle-ci doit être conclue avant que les régions n'octroient leur garantie. Le rapporteur général a donc proposé l'amendement II-1848 (FINC.2) visant à réintroduire cette précision dans le texte, afin d'assurer que les régions n'octroient leur garantie que si elles ont accepté les règles du partage des responsabilités du déficit éventuel des Jeux des Alpes 2030 avec l'État.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE

61

Garantie de l'État au bénéfice de l'Agence

française de développement (AFD) pour l'initiative

« Farm-secteur privé »

Le présent article prévoit d'autoriser le ministre chargé de l'économie à octroyer une garantie de l'État aux prêts consentis par l'Agence française de développement ou par sa filiale de promotion et de participation pour la coopération économique aux entreprises du secteur agricole et agroalimentaire en Afrique et aux institutions financières privées africaines intervenant dans ce secteur, dans la limite de dix millions d'euros et à compter du 1er janvier 2026 et jusqu'au 31 décembre 2027.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN FINANCEMENT BUDGÉTAIRE DE L'INITIATIVE « FARM-SECTEUR PRIVÉ » INSCRIT SUR LA MISSION « AIDE PUBLIQUE AU DÉVELOPPEMENT »

Lancée par la France en 2022 pour répondre aux menaces pesant sur la sécurité alimentaire mondiale résultant de la pandémie de covid-19 et de l'agression russe contre l'Ukraine, l'initiative FARM (pour Food and Agriculture Resilience Mission) comprend un volet privé, « FARM-secteur privé », qui vise à soutenir les très petites et moyennes entreprises agricoles et entreprises agroalimentaires. Il repose :

- d'une part, sur des prêts directs à des entreprises agroalimentaires rencontrant des difficultés de financement ;

- d'autre part, sur des prêts intermédiés, au travers d'institutions microfinance et de banques locales, à de très petites et moyennes entreprises (TPME) agricoles.

L'initiative est mise en oeuvre par Proparco (pour promotion et de participation pour la coopération économique), filiale du groupe de l'Agence française de développement (AFD) chargée du soutien au secteur privé. Le domaine de la sécurité alimentaire présente, pour Proparco, davantage de risques par rapport à ses exigences prudentielles habituelles. Pour cette raison, un dispositif de partage/atténuation du risque (« derisking ») a été mis en place par voie de convention30(*) entre l'État, l'Agence française de développement et Proparco.

Le mécanisme de partage des risques repose sur l'utilisation de crédits budgétaires, pour un montant maximal de cinq millions d'euros par opération, avec une prise en charge de l'État limitée à 80 % pour les opérations les plus risquées. Des crédits budgétaires sont versés à Proparco en anticipation de la réalisation du risque de défaut sur les projets financés. Ils sont toutefois remboursés à l'État lorsqu'ils n'ont pas été consommés à l'issue de l'achèvement des opérations (pour une durée moyenne par projet de sept à dix ans).

Ce dispositif mobilise des crédits budgétaires de la mission « Aide publique au développement », répartis entre :

- le programme 110 « Aide économique et financière au développement » ;

- le programme 209 « Solidarité à l'égard des pays en développement ».

La loi n° 2025-127 du 14 février 2025 de finances pour 2025 a prévu sur le programme 110 l'engagement de 15 millions d'euros en AE et de cinq millions d'euros en CP.

Au total, sur la période 2023-2025, 64 millions d'euros de crédits de paiement ont été versés à Proparco en anticipation afin de couvrir le défaut des contreparties sur des projets. Toutefois, la sinistralité constatée sur le portefeuille de projets FARM géré par Proparco est moins élevée qu'anticipée, ce qui conduit à envisager de nouvelles modalités de couverture du risque. Comme l'indique l'exposé des motifs du présent article « si ce mécanisme budgétaire était pertinent en raison du lancement d'une initiative nouvelle, il apparaît après quelques années de mise en oeuvre que, malgré le caractère innovant et risqué des opérations concernées, aucun cas de sinistralité ne s'est encore matérialisé. »

II. LE DISPOSITIF PROPOSÉ : L'OCTROI D'UNE GARANTIE DE L'ÉTAT AU BÉNÉFICE DE L'AFD POUR L'INITIATIVE « FARM-SECTEUR PRIVÉ »

Le présent article prévoit d'autoriser l'octroi d'une garantie de l'État par le ministre chargé de l'économie aux prêts consentis par l'Agence française de développement ou par sa filiale de promotion et de participation pour la coopération économique aux entreprises du secteur agricole et agroalimentaire en Afrique et aux institutions financières privées africaines intervenant dans ce secteur.

La garantie de l'État est accordée dans la limite d'un plafond global de 10 millions d'euros, en principal et en intérêts. Elle est accordée à compter du 1er janvier 2026 jusqu'au 31 décembre 2027.

L'octroi de cette garantie est enfin subordonné à la conclusion d'une convention entre l'État, l'AFD et Proparco.

En application de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (Lolf), l'autorisation de l'octroi des garanties de l'État et la fixation de leur régime relève du domaine exclusif des lois de finances. Ces dispositions figurent dans la seconde partie de la loi de finances.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA SUBSTITUTION D'UNE GARANTIE DE L'ÉTAT À UN DISPOSITIF BUDGÉTAIRE EST SANS INCIDENCE POUR NOTRE NIVEAU D'AIDE AU DÉVELOPPEMENT

L'octroi d'une garantie par l'État n'a aucun impact budgétaire immédiat. Toutefois, les opérations financières qu'elle couvre pourraient ne jamais faire l'objet d'un remboursement. En effet, une garantie de l'État est un engagement par lequel celui-ci accorde sa caution à un organisme dont il veut faciliter les opérations d'emprunt, en garantissant au prêteur le remboursement en cas de défaillance du débiteur. Dans ce cadre, l'État supporte un risque de défaut de l'emprunteur qui aurait donc un impact potentiel sur les comptes publics. C'est d'ailleurs la raison pour laquelle l'octroi de garanties doit figurer en loi de finances.

L'impact de la garantie nouvellement octroyée sera d'autant plus réel que le risque de défaut demeure élevé sur des projets en matière de sécurité alimentaire.

Le recours à un dispositif de garantie, et non plus de mobilisation de crédits budgétaires, présente l'avantage de limiter les effets de trésorerie. Plutôt que de verser des crédits budgétaires qui seront immobilisés par Proparco durant toute la durée du projet et reversés à l'État si le risque ne se matérialise pas, un dispositif de garantie limite l'engagement de crédits budgétaires.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

62

Sécurisation des prêts et dispositions relatives au

financement

de la collectivité de Nouvelle-Calédonie

Le présent article prévoit une prolongation, en 2026, de la garantie accordée par l'État à l'Agence française de développement pour les prêts consacrés aux mesures de relance et de refinancement de la Nouvelle-Calédonie suite aux émeutes de 2024.

Celle-ci reste accordée dans la limite de 1 milliard d'euros, pour des prêts d'une durée inférieure à 25 ans et dont le remboursement ne peut être différé plus de 3 ans.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : EN 2025, L'AGENCE FRANÇAISE DE DÉVELOPPEMENT BÉNÉFICIE D'UNE GARANTIE DE L'ÉTAT POUR LES PRÊTS CONSACRÉS À LA RECONSTRUCTION DE LA NOUVELLE-CALÉDONIE

A. L'AGENCE FRANÇAISE DE DÉVELOPPEMENT ACCOMPAGNE LA RECONSTRUCTION DE LA NOUVELLE-CALÉDONIE PAR LE BIAIS DE PRÊTS GARANTIS

1. L'Agence française de développement mène une politique d'aide au développement au moyen de prêts

L'Agence française de développement (AFD) est l'opérateur pivot de la politique de coopération et de développement de la France. Il s'agit d'un organisme disposant à la fois du statut d'établissement public à caractère industriel et commercial (EPIC)31(*) et, depuis 2018, de celui de société de financement, soumis au cadre prudentiel applicable à cette catégorie de sociétés. Elle met en oeuvre une part importante de la politique d'aide au développement de la France.

L'AFD intervient aussi bien sous la forme de subventions (aide-projet, mise en oeuvre de l'aide budgétaire), que de prêts bonifiés et non bonifiés et de prises de participations et de garanties.

L'AFD mène ainsi une politique de prêts bilatéraux, essentiellement en faveur du secteur public, pour le compte de l'État français. Elle a accordé 1,4 milliard d'euros de prêts en 2024.

L'Agence reçoit des crédits de l'État pour la mise en oeuvre ou la rémunération des frais associés à la politique de développement, et non au titre de son fonctionnement.

En effet, les crédits budgétaires sont versés en autorisations d'engagement à l'AFD au titre de :

- la bonification des prêts concessionnels accordés par l'agence à des États ou des organisations internationales ;

- la mise en oeuvre des interventions de la France en dons-projets, le financement des ONG et l'assistance technique dans le cadre de la coopération bilatérale ;

- la rémunération, par l'État, du service rendu par l'AFD.

2. Une garantie de l'État à l'AFD sur les prêts destinés à la Nouvelle-Calédonie octroyée en LFI pour 2025

En réponse à la crise institutionnelle de mai 2024 en Nouvelle-Calédonie, l'État a déployé un ensemble de dispositifs d'urgence afin de préserver les entreprises, soutenir la trésorerie des collectivités territoriales et éviter la faillite des services publics essentiels. Il a notamment octroyé 530 millions d'euros d'aides publiques en 2024 dont 340 millions d'euros d'avances remboursables et 190 millions d'euros de subventions.

Le soutien financier de l'État envers la collectivité de Nouvelle-Calédonie se poursuit en 2025, en privilégiant la relance économique et le redressement des finances publiques du territoire. En ce sens, l'article 150 de la loi de finances pour 202532(*) autorise l'État à apporter sa garantie à l'AFD au titre des prêts consentis à la Nouvelle-Calédonie et aux autres collectivités du territoire.

Le premier alinéa dudit article précise que la garantie de l'État ne peut être apportée à l'AFD que si les prêts octroyés par l'opérateur aux collectivités poursuivent l'un des objectifs suivants :

- ils permettent de refinancer les concours d'urgence accordés en 2024 par l'État et le Fonds d'épargne de la Caisse des dépôts et consignations ;

- ils financent les déficits de la Société néo-calédonienne d'énergie, de la Caisse de compensation des prestations familiales, des accidents du travail et de prévoyance des travailleurs de Nouvelle-Calédonie ;

- ils soutiennent les mesures de relance de l'économie, selon un plan élaboré par l'État et les autorités calédoniennes.

Par ailleurs, les prêts accordés par l'AFD ne sont garantis par l'État que si les conditions suivantes, cumulatives, sont remplies :

- une convention, prévoyant des réformes structurelles conduisant au rétablissement d'une situation financière saine de la collectivité, doit avoir été signée entre l'État, l'AFD et la Nouvelle-Calédonie ou ses collectivités ;

- les prêts garantis ne dépassent pas 25 ans et leur remboursement ne peut être différé de plus de trois ans.

Limité à 500 millions d'euros dans le texte initial, le montant plafond de la garantie a finalement été porté à 1 milliard d'euros de capital lors de la discussion du texte.

B. NÉANMOINS, L'EXIGENCE DE CONTREPARTIES AUX PRÊTS GARANTIS A ENTRAÎNÉ UN RALENTISSEMENT DU CALENDRIER DE DÉCAISSEMENTS EN 2025

Un premier prêt de 560 millions d'euros a été décaissé au mois d'avril 2025. Celui-ci comportait une première tranche de refinancement de 397 millions d'euros, sans condition, pour les opérations de court terme entamées en 2024. Une deuxième tranche de liquidité dite « d'urgence », d'un montant de 163 millions d'euros, devait permettre de couvrir les besoins de trésorerie jusqu'à l'octroi d'un nouveau prêt.

Le décaissement des fonds prévus par cette dernière était notamment subordonné à l'adoption par le Congrès de la Nouvelle-Calédonie d'un plan de réforme crédible avant le 31 mai 2025. En dépit du report de cette échéance à diverses reprises, le Congrès a finalement adopté le 14 août 2025 un « plan détaillé des réformes budgétaires, sociales et fiscales visant à rétablir l'équilibre des comptes sociaux et à redresser les finances publiques de la Nouvelle-Calédonie ».

Or, le plan présenté ne satisfaisait pas entièrement les conditions prévues par la convention de versement, signée le 29 mars 2025 par le ministre des outre-mer et le Gouvernement de Nouvelle-Calédonie, qui précise les conditions d'octroi du prêt et les conditionnalités préalables aux futurs décaissements. Avec une prévision de déficit de l'ordre de 90 millions d'euros en 2028, ce plan ne parviendrait pas à atteindre le rétablissement total des finances publiques à moyen terme.

Toutefois, compte tenu des efforts de redressement présentés, de l'engagement de l'exécutif de la collectivité, et du sérieux de la contrepartie, le Gouvernement a donné mandat à l'AFD d'instruire fin septembre 2025 un second prêt d'un montant minoré.

Une partie de ce nouveau prêt devrait être décaissée d'ici fin 2025, tandis qu'environ 200 millions d'euros pourraient faire l'objet d'une instruction en 2026, en dépit des dispositions de la dernière loi de finances qui prévoient que la garantie de l'État ne puisse être accordée au-delà du 31 décembre 2025.

Par ailleurs, la reconstruction du territoire calédonien a été soutenue via deux autres dispositifs adoptés en LFI 2025 :

- une subvention, portée par la mission « Outre-mer » de 200 millions d'euros en autorisations d'engagement et de 35 millions d'euros en crédits de paiement, pour financer les bâtiments publics détruits lors de la crise ;

- une réduction d'impôt, prévue à l'article 199 undecies B et à l'article 244 quater Y du code général des impôts, pour les entreprises investissant dans la reconstruction d'immeubles détruits entre le 13 mai et le 31 août 2024.

II. LE DISPOSITIF PROPOSÉ : UNE PROLONGATION DE LA GARANTIE ACCORDÉE PAR L'ÉTAT À L'AGENCE FRANÇAISE DE DÉVELOPPEMENT EN 2026

Le II du présent article prévoit, par conséquent, une prolongation de douze mois de la disponibilité de la garantie de l'État, en modifiant l'article 150 de la LFI pour 2025, pour soutenir les autorités néo-calédoniennes dans le financement et la mise en oeuvre du plan de réforme et de relance de l'économie locale en 2025 et en 2026, comme précisé par le I du présent article, qui modifie également l'article 150 précité.

La prolongation de la garantie accordée par l'État ne modifie pas les conditions relatives à l'octroi de celle-ci.

En effet, la garantie reste accordée dans la limite d'un milliard d'euros, pour des prêts d'une durée inférieure à 25 ans et dont le remboursement ne peut être différé plus de 3 ans.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE MAINTIEN D'UN DISPOSITIF INDISPENSABLE POUR LA NOUVELLE-CALÉDONIE DANS UN CONTEXTE POLITIQUE ET ÉCONOMIQUE PRÉOCCUPANT

L'octroi de la garantie de l'État à l'Agence française de développement se trouvait être indispensable en 2025 au vu de l'importance des prêts et du niveau des risques associé aux contreparties, la situation financière des autorités locales calédoniennes étant très dégradée.

En raison de la crise institutionnelle, l'État avait annoncé en septembre 2024 un appui direct de 310,8 millions d'euros à la collectivité de Nouvelle-Calédonie, dont 186,6 millions d'euros sous la forme d'avances remboursables :

- une avance remboursable plafonnée à 100 millions d'euros doit permettre de financer notamment le dispositif de chômage partiel (à hauteur de 50 millions d'euros) et la caisse locale de retraite (à hauteur de 5,3 millions d'euros) ;

- une avance remboursable de 48,4 millions d'euros est prévue pour assurer les services publics essentiels, notamment le fonctionnement du régime d'assurance maladie (à hauteur de 41,9 millions d'euros) ;

- une avance remboursable de 38,2 millions d'euros est annoncée pour le financement du dispositif de chômage partiel pour les mois de septembre et octobre porté par la CAFAT, l'organisme gestionnaire de la protection sociale en Nouvelle-Calédonie.

Depuis mai 2025, des travaux sont menés entre l'État, le Gouvernement de Nouvelle-Calédonie et le Congrès afin d'aboutir à un plan de rééquilibrage des finances publiques sur le territoire. Le déficit envisagé subirait une baisse conséquente entre 2026, où il est estimé à 250 millions d'euros, et 2028, où il serait réduit à 90 millions d'euros.

Une mission interministérielle a également été constituée afin d'assurer le suivi des négociations et la mise en oeuvre de l'accompagnement financier de l'État.

La situation financière du territoire demeure préoccupante. Les recettes fiscales de la collectivité s'avèrent être en 2025 encore plus détériorées que prévu, avec une baisse de l'ordre de 26 % par rapport à 2023, contre une prévision de diminution de 20 % lors de l'adoption du budget primitif. De plus, l'octroi de prêts garantis par l'État (PGE) à hauteur d'un milliard d'euros a fait augmenter le taux d'endettement de l'archipel à 360 %.

La situation financière de la Nouvelle-Calédonie ne devrait pas s'améliorer en 2026 compte tenu de la montée en charge des annuités des PGE, de la faible dynamique des recettes fiscales qui devraient rester en deçà du niveau de 2023, et du déficit des comptes sociaux.

Par ailleurs, le contexte politique, rythmé par les incertitudes autour de la tenue d'une consultation citoyenne anticipée, avant la révision constitutionnelle qui devait entériner la mise en oeuvre de l'accord de Bougival signé en 12 juillet 2025 et demeure très incertaine, pourrait raviver un risque d'émeutes avec d'importantes conséquences économiques.

Par conséquent, cette situation exige le maintien de la garantie de l'État afin que la collectivité puisse obtenir de nouveaux financements indispensables à sa reconstruction.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

63

Souscription et augmentation de la part de la France au capital

autorisé du Mécanisme européen de stabilité

(MES)

Le présent article prévoit d'autoriser le ministre chargé de l'économie à souscrire à une augmentation de la part de la France au sein du capital du Mécanisme européen de stabilité (MES) :

- d'une part, pour le capital appelé, à hauteur d'environ 37,5 millions d'euros ;

- d'autre part, pour le capital autorisé, à hauteur d'environ 327,8 millions d'euros (comptabilisé en engagement hors bilan au sein du compte général de l'État).

En conséquence, le montant de la part de la France au capital du MES est porté à environ 16,3 milliards d'euros pour le capital appelé et environ 142,6 milliards d'euros pour le capital autorisé.

Cette mesure s'inscrit dans le cadre de la révision de la clé de capital du MES au 1er janvier 2026, afin d'intégrer la pleine montée au capital de la Lettonie (qui bénéficiait jusqu'à présent d'une correction temporaire) et l'alignement de la clé de capital avec celle de la Banque centrale européenne, entrée en vigueur le 1er janvier 2024.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE MÉCANISME EUROPÉEN DE STABILITÉ (MES) A VOCATION À FOURNIR UNE ASSISTANCE FINANCIÈRE AUX ÉTATS DE LA ZONE EURO CONFRONTÉS À DES DIFFICULTÉS FINANCIÈRES

A. INSTITUÉ EN 2012, LE MES A POUR MISSION D'ASSURER UN RÔLE DE PRÊTEUR EN DERNIER RESSORT SELON UN PRINCIPE DE SOLIDARITÉ FINANCIÈRE ENTRE LES ETATS MEMBRES

Le Mécanisme européen de stabilité (MES) est une institution financière internationale créée en octobre 2012 par un accord intergouvernemental (ci-après le « Traité MES »), signé le 2 février 201233(*), à laquelle sont parties tous les États membres de la zone euro34(*).

Institué dans le contexte de la crise des dettes souveraines en zone euro, le MES a vocation à fournir une assistance financière aux États de la zone qui connaîtraient des difficultés sur les marchés obligataires souverains, en assurant une mission de prêteur en dernier ressort selon un principe de solidarité entre les États membres, dans l'objectif de préserver la stabilité de la zone.

Au 7 juillet 2025, le MES dispose d'un capital autorisé d'environ 708,5 milliards d'euros, dont environ 81,0 milliards d'euros de capital appelé - autrement dit, libéré - versé par ses États membres.

Ainsi que le rappelle l'évaluation préalable annexée au projet de loi de finances, « ce capital en propre, associé à son statut d'institution financière indépendante, permet au MES de se refinancer sur les marchés à des conditions favorables qu'il peut ensuite répercuter dans l'assistance financière fournie aux États membres demandeurs »35(*).

La part de chaque État membre au capital du MES est définie selon une proportion répliquant la clé de capital de la Banque centrale européenne (BCE).

Les critères de détermination de la clé de capital de la BCE

La clé de capital de la BCE est déterminée sur la base de deux variables pondérées de façon égale :

- la part de l'État membre dans la population de l'Union européenne (UE) ;

- la part de l'État membre dans le produit intérieur brut (PIB) de l'UE.

Source : commission des finances, d'après la BCE

La part de la France représentait ainsi 20,3859 % du capital du MES à sa création36(*), correspondant à une souscription d'environ 142,701 milliards d'euros pour le capital autorisé37(*), auquel elle a contribué pour un montant d'environ 16,260 milliards d'euros en capital appelé, versé entre 2012 et 2014.

Le décret n° 2014-91 du 31 janvier 201438(*) a permis l'entrée en vigueur en droit français du Traité MES.

B. DES ÉVOLUTIONS DE LA CLÉ DE CAPITAL DU MES DEPUIS 2014 RÉSULTANT DE LA FIN DES PÉRIODES DE TRANSITION DONT BÉNÉFICIAIENT CERTAINS ETATS MEMBRES

Depuis 2014, la clé de capital du MES a évolué du fait de la fin des périodes dites « de transition » dont bénéficiaient certains États membres39(*). En vertu de ces périodes de transition, les États concernés disposaient du droit de « sous-contribuer » au capital du MES à titre temporaire.

L'arrivée à échéance de ces périodes a entraîné une hausse de la part au capital du MES de ces États membres afin de refléter leur part dans le capital de la BCE, induisant une révision de la clé de capital du MES. La part de la France au capital appelable et appelé du MES a diminué en conséquence entre 2014 et 2025 :

- d'une part, pour le capital autorisé, d'environ 142,701 milliards d'euros à environ 142,272 milliards d'euros ;

- d'autre part, pour le capital appelé, d'environ 16,309 milliards d'euros à environ 16,260 milliards d'euros40(*).

Ces révisions de la clé de capital du MES n'ont pas donné lieu à de nouvelles dispositions en droit interne. En effet, les évolutions apportées ont simplement conduit à un amendement aux annexes du Traité MES41(*), lesquelles peuvent être modifiées par décision du conseil des gouverneurs42(*), sans modification du Traité MES lui-même (et donc sans modification correspondante du droit interne).

II. LE DISPOSITIF PROPOSÉ : L'AUGMENTATION DE LA PART DE LA FRANCE AU CAPITAL APPELÉ ET AUTORISÉ DU MES DANS LE CADRE DE LA RÉVISION DE LA CLÉ DE CAPITAL DU MÉCANISME

Le présent article prévoit d'autoriser le ministre chargé de l'économie à souscrire à une augmentation de la part de la France au sein du capital du MES :

- d'une part, pour le capital appelé, à hauteur d'environ 37,5 millions d'euros ;

- d'autre part, pour le capital autorisé, à hauteur d'environ 327,8 millions d'euros.

En conséquence, le montant de la part de la France au capital du MES est porté à environ 16,3 milliards d'euros pour le capital appelé et environ 142,6 milliards d'euros pour le capital autorisé.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE ÉVOLUTION JUSTIFIÉE PAR LA CONTINUITÉ DES ENGAGEMENTS INTERNATIONAUX DE LA FRANCE

Le dispositif proposé par le présent article s'inscrit dans le cadre de la révision de la clé de capital du MES au 1er janvier 2026, afin d'intégrer :

- d'une part, la pleine montée au capital de la Lettonie, qui bénéficiait jusqu'à présent d'une correction temporaire. Celle-ci n'a en elle-même pas d'impact budgétaire pour la France, le capital versé par la Lettonie conduisant à une augmentation du capital total du MES, et non pas à une redistribution entre ses membres pour rester à capital constant43(*) ;

- d'autre part, l'alignement de la clé de capital avec la dernière révision de la clé de capital de la BCE, entrée en vigueur en 202444(*), afin de refléter les équilibres économiques en vigueur dans la zone euro. Cet alignement est d'autant plus important que la part des États membres au capital du MES constitue la base de leurs droits de vote dans les instances de gouvernance de l'institution45(*).

Ainsi, l'augmentation de la part de la France au capital du MES traduit l'accroissement relatif de son poids dans le PIB et la population de l'UE sur la période 2009-2024, comparativement à d'autres États membres. Cet accroissement de la part française doit dès lors s'accompagner d'un nouveau versement.

À l'occasion de l'entrée de la Croatie dans la zone euro, le conseil des gouverneurs du MES avait pris, en décembre 2022, l'engagement de réviser la clé de capital au plus tard le 1er janvier 2026.

Ainsi, l'augmentation de la part de la France dans le capital du MES résulte de l'application des stipulations du traité institutif du mécanisme. Ce traité ayant valeur d'accord international auquel la France a adhéré, la révision de la part française constitue donc un engagement international de notre pays.

Par ailleurs, comme le souligne l'évaluation préalable, « en apportant au capital du MES cette contribution supplémentaire, la France soutient l'action du [MES] et maintient son rang dans l'actionnariat de l'institution (l'accroissement de sa part au capital conduisant à une augmentation des droits de vote afférents) »46(*).

Ainsi, l'évolution portée par le présent article doit être approuvée en ce qu'elle découle de la continuité des engagements internationaux de la France et qu'elle permet de consolider le mandat du MES.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

64

Souscription à l'augmentation de capital de la

Société interaméricaine d'investissement

Le présent article prévoit d'autoriser le ministre chargé de l'économie à souscrire à l'augmentation de capital de la société interaméricaine d'investissement décidée par l'assemblée annuelle du Groupe de la Banque interaméricaine de développement, dans la limite de 3 160 nouvelles parts appelées, ce qui porterait la participation de la France à 6 323 parts appelées.

Ce maintien de la participation de la France à un niveau de parts constant correspondra, sur un plan budgétaire, à deux versements de 8 777 778 euros au cours de l'année 2026, pour un montant total de 17 555 557 euros.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : BID INVEST, BRANCHE DÉDIÉE AU FINANCEMENT PRIVÉ DU GROUPE DE LA BANQUE INTERAMÉRICAINE DE DÉVELOPPEMENT

A. BID INVEST CONSTITUE LA BRANCHE DÉDIÉE AU FINANCEMENT PRIVÉ DU GROUPE DE LA BANQUE INTERAMÉRICAINE DE DÉVELOPPEMENT

Pour rappel, le groupe de la Banque interaméricaine de développement (BID) est composé de la Banque interaméricaine de développement, de BID Invest (appelée Société interaméricaine d'investissement ou SII jusqu'en 2015) et de BID Lab (fonds multilatéral administré par le BID).

Le groupe BID constitue la principale Banque de développement pour l'Amérique latine et les Caraïbes. Elle fait ainsi partie des banques régionales de développement (BRD), qui jouent, à l'échelle de leur région, un rôle analogue à celui de la Banque mondiale, soit celui d'une institution supranationale chargée de superviser les actions de développement dans les États47(*).

Créé en 1984, BID Invest est la branche du groupe BID dédiée au financement privé du développement dans cette zone géographique. Cette institution propose :

- d'une part, une assistance financière, sous la forme de prêts, garanties et prises en participation ;

- d'autre part, une assistance technique, par des services de conseils techniques sur les thématiques prioritaires de développement, et une expertise.

Le capital de BID Invest est détenu par 48 États, dont 26 membres régionaux et États emprunteurs qui détiennent la majorité du capital (54 %). Parmi les États actionnaires non régionaux et non emprunteurs (dont les États-Unis et le Canada), la France détient 1,90 % du capital et situe au 8e rang de cette catégorie. Chaque État dispose de droits de vote proportionnels à leur participation dans le capital de cette branche.

Pour rappel, la dernière augmentation de la participation de la France au capital de BID Invest est intervenue en 2015, après autorisation de l'article 117 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, pour un montant de 11 millions d'euros.

B. UNE AUGMENTATION DU CAPITAL VISANT À SOUTENIR UN NOUVEAU MODÈLE ÉCONOMIQUE DE BID INVEST

Lors de la réunion de l'Assemblée annuelle de la BID en mars 2024, les conseils des gouverneurs de la banque et de Bid Invest ont approuvé plusieurs décisions pour augmenter l'impact et l'activité du groupe. En particulier, il a été décidé d'augmenter le capital de BID Invest de 3,5 milliards de dollars américains.

Accompagnée d'un nouveau modèle commercial, cette augmentation de capital devrait conduire BID Invest à renforcer sa capacité à orienter des ressources financières vers la région. Elle devrait permettre de porter le capital total à 7,5 milliards de dollars et, à terme, d'augmenter de 9 milliards de dollars à 19 milliards de dollars par an le volume d'activité de cette entité. Le besoin de capital répond également à la volonté de BID Invest de s'engager vers des investissements plus risqués.

II. LE DISPOSITIF PROPOSÉ : UNE SOUSCRIPTION DE LA FRANCE À L'AUGMENTATION DE CAPITAL DE LA SOCIÉTÉ INTERAMÉRICAINE D'INVESTISSEMENT

Le présent article prévoit d'autoriser le ministre chargé de l'économie à souscrire à l'augmentation de capital de la société interaméricaine d'investissement décidée par l'assemblée annuelle du Groupe de la Banque interaméricaine de développement, dans la limite de 3 160 nouvelles parts appelées.

En application de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (Lolf), l'approbation des conventions financières, à laquelle est assimilée une telle autorisation de souscription, relève du domaine des lois de finances. Ces dispositions peuvent donc figurer dans la seconde partie de la loi de finances.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE SOUSCRIPTION NÉCESSAIRE AU MAINTIEN DU NIVEAU DE LA PARTICIPATION DE LA FRANCE AU CAPITAL DE LA SOCIÉTÉ INTERAMÉRICAINE D'INVESTISSEMENT

Pour rappel, seul le capital appelé a une incidence sur les finances de l'État. Le capital appelable est traité comme passif contingent de l'État et n'a aucun impact sur les comptes de l'État tant qu'il n'est pas appelé.

La participation de la France répond à deux objectifs principaux.

D'une part, il s'agit de conserver un niveau de participation constant au capital de BID Invest. Une absence de participation conduirait mécaniquement à une dilution de l'actionnariat de la France, alors que la France y est certes un actionnaire très minoritaire mais historique.

Ce maintien de notre participation à un niveau de parts constant correspondra, sur un plan budgétaire, à deux versements 8 777 778 euros au cours de l'année 2026, pour un montant total de 17 555 557 euros.

D'autre part, comme le soulignent l'étude d'impact et l'exposé des motifs du présent article, le renforcement de BID Invest correspondrait aux objectifs fixés à notre politique de développement par le conseil présidentiel des partenariats internationaux (CPPI) d'avril 2025, notamment la mobilisation du secteur privé. Le rapporteur général tient cependant à souligner le caractère générique, imprécis et peu opérationnel des objectifs assignés à notre politique de développement qui permet d'y faire entrer de très nombreuses opérations.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

65

Suppression de la prise en charge par l'État des cotisations

salariales

des apprentis dans le secteur public non industriel et

commercial

Le présent article prévoit la fin de la prise en charge par l'État des cotisations salariales des apprentis du secteur public administratif.

Malgré le faible impact de cette mesure sur les finances de l'État (17 millions d'euros en année pleine), il est proposé de l'adopter dans la mesure où elle met fin à une différence de traitement difficilement justifiable entre les apprentis du secteur public et ceux du secteur privé.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : SI TOUS LES APPRENTIS BÉNÉFICIENT DE DISPOSITIFS D'EXONÉRATIONS DE COTISATIONS, SEULS LES APPRENTIS DU SECTEUR PUBLIC VOIENT LEURS COTISATIONS SALARIALES PRISES EN CHARGE PAR L'ÉTAT

A. LES APPRENTIS BÉNÉFICIENT D'UN ALLÈGEMENT DE COTISATIONS SALARIALES

L'article L. 6243-2 du code du travail prévoit, depuis avant la réforme de 2018, que « l'apprenti est exonéré de la totalité des cotisations salariales d'origine légale et conventionnelle pour la part de sa rémunération inférieure ou égale à un plafond fixé par décret ».

En 2024, ce plafond était fixé à 79 % du salaire minimum de croissance (SMIC) par l'article D. 6243-5 du code du travail.

B. LES COTISATIONS SALARIALES DES APPRENTIS DU SECTEUR PUBLIC ADMINISTRATIF SONT PRISES EN CHARGE PAR L'ÉTAT

La première phrase de l'article L. 6227-9 du code du travail dispose que « l'État prend en charge [...] les cotisations et contributions salariales d'origine légale ou conventionnelle rendues obligatoires par la loi dues au titre des salaires versées aux apprentis. » Cette prise en charge vaut également pour les cotisations d'assurance chômage si l'employeur a adhéré à ce régime au lieu d'opter pour l'auto-assurance, dans les cas prévus par l'article L. 5422-13 du code du travail.

La seconde phrase du même article prévoit que l'employeur public peut n'adhérer au régime d'assurance chômage que pour ses apprentis.

Il s'agit d'une prise en charge dérogatoire, les apprentis du secteur privé ou du secteur public industriel et commercial (SPIC) devant prendre eux-mêmes en charge le versement de leurs cotisations salariales.

C. EN 2025, LES COTISATIONS DONT DOIVENT S'ACQUITTER LES APPRENTIS ONT AUGMENTÉ

La loi de financement de la sécurité sociale (LFSS) pour 202548(*) a prévu, à son article 23, de diminuer le coût de l'apprentissage pour les finances publiques en abaissant le seuil d'assujettissement aux cotisations salariales de la rémunération des apprentis de 79 % du SMIC à 50 % du SMIC.

Les économies qui étaient alors attendues de cette mesure s'établissaient à environ 300 millions d'euros par an sur la compensation versée à la sécurité sociale par le budget de l'État.

Si cette mesure a permis de générer des économies pour la sécurité sociale - répercutée pour l'État en moindres compensations - elle a aussi eu pour effet d'accroitre (légèrement) la prise en charge par l'État des cotisations salariales des apprentis du secteur public : en 2026, le coût en est estimé à 17 millions d'euros en année pleine, dont 14 millions d'euros qui seraient imputables à l'effet de l'abaissement du seuil de 79 % à 50 % du SMIC.

II. LE DISPOSITIF PROPOSÉ : LA SUPPRESSION DE LA PRISE EN CHARGE DES COTISATIONS SALARIALES DES APPRENTIS DU SECTEUR PUBLIC

Le présent article réécrit l'article L. 6227-9 du code du travail afin de supprimer les dispositions prévoyant la prise en charge par l'État des cotisations salariales des apprentis. Ne resteraient ainsi en vigueur que les dispositions relatives à la possibilité d'adhérer au régime d'assurance chômage.

*

* *

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale. En conséquence, le présent article est considéré comme ayant été rejeté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE À L'IMPACT MODÉRÉ, MAIS QUI PERMET DE SUPPRIMER UNE DIFFÉRENCE DE TRAITEMENT INJUSTIFIÉE

L'impact de la mesure proposée sur les apprentis concernés et sur les finances publiques serait faible.

D'une part, comme il a été dit, son impact sur le budget de l'État ne serait que de 17 millions d'euros.

D'autre part, son impact sur les apprentis ne serait limité : selon l'évaluation préalable du présent article, elle ne concernerait que 11 000 apprentis et engendrerait pour eux une perte moyenne d'environ 177 euros de rémunération nette mensuelle - sur un salaire net mensuel avant réforme de l'ordre de 1 800 euros.

L'impact sur les apprentis pourrait toutefois être amorti par les possibilités offertes aux employeurs de la fonction publique de déroger aux grilles de rémunération des apprentis par des bonifications allant jusqu'à 20 % de SMIC (soit près de 360 euros mensuels).

Dès lors, la mesure proposée paraît opportune.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 65

Ajustement

relatif à l'affectation aux autorités organisatrices de la

mobilité d'une fraction du produit des mises aux enchères de

quotas carbone

Proposé par l'amendement II-1849 (FINC.3) de la commission, le présent article additionnel prévoit d'ajuster les modalités de répartition entre les AOM locales des sommes qui leur sont affectées au titre de la mise aux enchères des quotas d'émission de gaz à effet de serre. Il est, pour ce faire, proposé de retenir des critères de revenu par habitant et de densité de population.

Cet article s'accompagne d'un article « miroir » en première partie du PLF qui ajuste le montant et la liste des AOM éligibles à cette fraction du produit des mises en enchères de quotas carbone.

La commission des finances propose d'adopter cet article.

I. LES MODALITÉS DE RÉPARTITION DU PRODUIT DES MISES AUX ENCHÈRES DE QUOTAS CARBONE ENTRE LES AOM LOCALES NE SONT PAS SATISFAISANTES

La mission d'information rapportée par MM. Hervé Maurey et Stéphane Sautarel au nom de la commission des finances49(*) qui a rendu ses travaux en juillet 2023 avait notamment recommandé d'affecter une fraction du produit de ces mises aux enchères de quotas carbone aux AOM locales.

La commission des finances avait ainsi porté, lors de l'examen des projets de loi de finances pour 2024 et 2025, des amendements visant à affecter une fraction de 250 millions d'euros du produit des mises aux enchères des quotas d'émission de gaz à effet de serre aux AOM locales.

Rejeté en cours de navette dans le PLF pour 2024, ce dispositif a été finalement retenu dans la loi de finances pour 202550(*), la commission mixte paritaire ayant opté pour un montant réduit à seulement 50 millions d'euros.

Les circonstances ont, rapidement après l'adoption de la mesure proposée par le Sénat, laissé craindre que le produit des quotas carbone ne donne lieu qu'à un « saupoudrage » sans effet utile pour les AOM concernées.

En effet, le périmètre des AOM retenues et le montant de 50 millions d'euros finalement adopté -faible au regard de la proposition initiale du Sénat - impliquait un montant moyen par AOM d'environ 43 400 euros.

En outre, le projet de décret soumis le 22 juillet 2025 au comité des finances locales (CFL) a prévu une répartition de cette ressource entre les AOM locales en fonction de leur population DGF « logarithmée » et de leur revenu par habitant, avantageant les AOM les plus peuplées alors que l'objectif initial de la mesure était de cibler les AOM rurales pour lesquelles le versement mobilité ne constituait pas une solution viable de financement.

Aussi, la commission des finances a-t-elle proposé au Sénat, qui l'a adopté en première partie du présent projet de loi de finances, un amendement prévoyant de rehausser le montant de la fraction du produit des quotas carbone affectée aux AOM locales à 100 millions d'euros afin d'avoir un véritable effet utile pour les AOM concernées.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : LA FIXATION DE MODALITÉS DE RÉPARTITION FAVORABLE AUX AOM RURALES, QUI SONT DANS LES FAITS PRIVÉES DE MODES DE FINANCEMENT ALTERNATIFS

Le présent article, issu de l'amendement II-1849 (FINC.3) de la commission des finances, vise à ajuster le périmètre des AOM locales éligibles au produit de la mise en enchères de quotas carbone et à préciser leurs modalités de répartition.

Le 1° prévoit ainsi d'exclure certaines AOM locales du périmètre des AOM bénéficiaires, en particulier les régions.

En effet, l'affectation de quotas carbone constituait en effet, aux yeux de la commission, une modalité de financement alternative au versement mobilité (VM), qui ne peut guère être levé dans les zones rurales dans la mesure où la mise en place d'un service régulier de transport public - qui est la condition de la levée du VM - « est extrêmement rare en zone rurale »51(*). Elle permettait ainsi d'apporter une aide aux AOM qui, soit ne pouvaient lever le VM en l'absence du service de transport requis, soit ne pouvaient lever que des montants insuffisants de VM du fait de la faiblesse de l'assiette locale de cette imposition.

Ainsi, dès lors que la loi de finances pour 202552(*) a prévu la création d'un versement mobilité régional qui permet le financement de la compétence des régions en tant qu'AOM régionales, mais dont une partie est reversées aux AOM locales - y compris, donc, les régions pour les communautés de communes sur le territoires desquelles elles exercent cette compétences, il ne paraît pas illégitime de considérer que les régions pourraient être écartées du versement du produit de la mise aux enchères des quotas carbone.

Le 2° du présent article prévoit quant à lui la création d'un un indice synthétique composé :

- à 50 % du rapport entre, d'une part, le revenu moyen par habitant de l'ensemble des autorités affectataires et le revenu par habitant de l'affectataire ;

- à 50 % du rapport entre la densité de la population de l'ensemble des autorités affectataires et la densité de population de l'affectataire. Ce paramètre serait néanmoins plafonné afin de limiter la concentration des montants dans d'une poignée d'AOM dont la densité est très faible.