C. UN RECUL DE LA COMPENSATION CARBONE DES SITES TRÈS ÉLECTRO-INTENSIFS RÉSULTANT DE LA BAISSE DU PRIX DU CARBONE ET DE LA SUPPRESSION DU MÉCANISME D'AVANCE PRÉVUE DANS LE PLF

Le dispositif de compensation carbone porté par le programme 134 a vocation à protéger les entreprises exposées au risque de fuite de carbone contre le renchérissement de leur coût d'approvisionnement électrique dû au système d'échange de quotas de l'UE (SEQE). La compensation est indexée sur le prix du quota carbone. Le dispositif, soumis au contrôle de la Commission européenne, est régi par l'article L. 122-8 du code de l'énergie.

Le montant de la compensation carbone dépend de quatre facteurs :

- le facteur d'émission de l'électricité consommée en France. Ce facteur est établi sur la base d'une étude de la teneur en CO2 de la technologie marginale déterminant le prix effectif sur le marché européen de l'électricité. Sa détermination a fait l'objet de discussions avec la Commission européenne ;

- le prix du quota du SEQE. Il est fixé par arrêté et correspond au prix moyen de la tonne de CO2 l'année précédente. Le prix du quota prévisionnel utilisé pour l'année 2026 serait, selon les projections, de 68,86 euros par tonne, contre 89,28 en ce qui concerne l'aide versée en 2025 ;

- le référentiel d'efficacité, dont la valeur varie en fonction de l'activité de l'entreprise ;

- selon les cas, soit la production annuelle éligible de l'entreprise, soit la consommation d'électricité nécessaire à la production.

L'intensité de l'aide correspond à 75 % des coûts indirects éligibles de l'entreprise, niveau maximal autorisé par la Commission européenne.

Par ailleurs, lorsque le montant correspondant à 25 % des coûts indirects éligibles de l'entreprise (soit le produit des quatre premiers facteurs susmentionnées), pour l'ensemble des sites éligibles de celle-ci, dépasse le seuil de 1,5 % de la valeur ajoutée brute de cette entreprise au titre de l'année pour laquelle ces coûts sont supportés, un complément d'aide - le « supercap » - lui est versé. Il est égal au montant du dépassement, sans pouvoir excéder 25 % des coûts supportés.

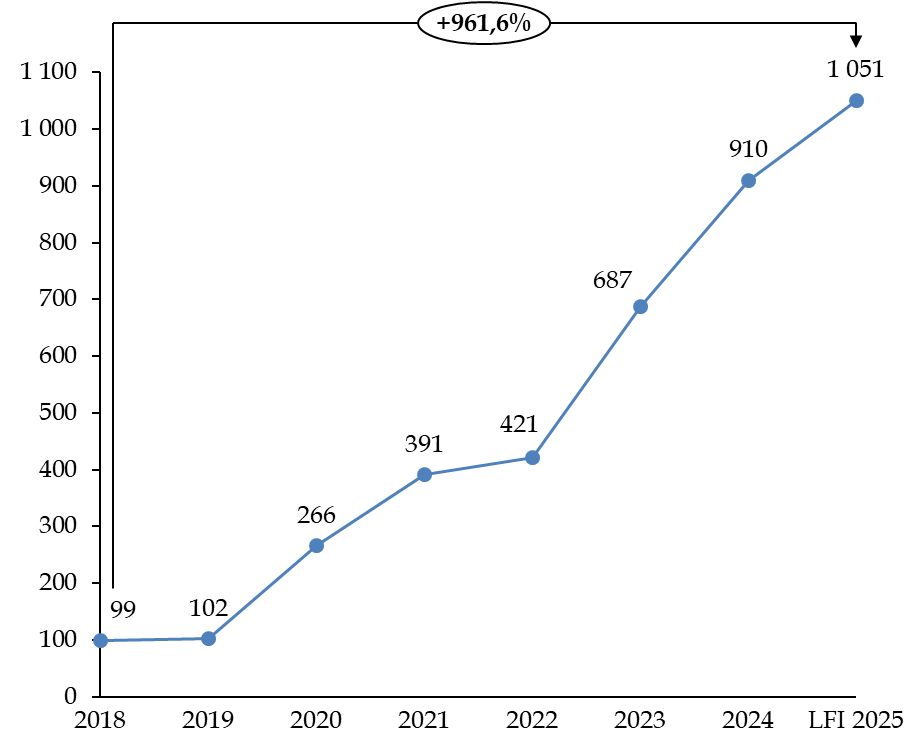

En 2026, la compensation carbone devrait s'élever à 782 millions d'euros en AE et en CP, soit un montant en baisse de 269 millions d'euros par rapport au montant inscrit en LFI 2025. L'année 2026 devrait ainsi marquer une rupture avec la trajectoire de dynamisme de cette enveloppe entre 2017 et 2025.

Évolution du coût de la compensation carbone entre 2018 et 2025

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux

La baisse de cette ligne budgétaire est due à deux facteurs :

- d'une part, la baisse en 2025 du prix du quota d'émission de gaz à effet de serre, qui constitue le déterminant principal de l'évolution du coût de la compensation carbone, et qui devrait se traduire par une économie de 199 millions d'euros ;

- d'autre part, la suppression par l'article 70 du présent projet de loi de finances19(*) rattaché à la mission « Économie » du mécanisme d'avance de la compensation des coûts indirects du carbone en année N pour l'année N +1, qui contribue pour 74 millions d'euros à la baisse de l'enveloppe globale de la compensation carbone.

* 19 Sur ce point, le lecteur pourra utilement se référer aux développements du commentaire de l'article 70 du PLF annexé au présent rapport.