E. DE NOUVELLES AUTORISATIONS D'ENGAGEMENT INSCRITES SUR L'ENVELOPPE DÉDIÉE À LA DÉCARBONATION DE L'INDUSTRIE

La LFI 2025 a créé une nouvelle ligne budgétaire dédiée à la décarbonation de l'industrie, dotée de 1,6 milliard d'euros en AE dans le texte initial. Le PLF pour 2026 prévoit 500 millions d'euros supplémentaires en AE pour financer l'appel d'offres consacré aux grands projets industriels de décarbonation qui bénéficieront de ce dispositif.

Le dispositif se caractérise par son mode de sélection compétitif. Les projets sont mis en concurrence sur la base de leur coût d'abattement, exprimé en euro par tonne de CO2 évitée. Les projets retenus recevront une subvention annuelle calculée en fonction de leurs performances de décarbonation constatées chaque année, afin de compenser les surcoûts d'investissement et de fonctionnement liés au projet de décarbonation mis en oeuvre. Ainsi seules les émissions effectivement évitées seront subventionnées et des pénalités sont prévues en cas de non-atteinte des objectifs.

Si les rapporteurs spéciaux partagent l'objectif de décarbonation de l'industrie associé à ce dispositif, ils regrettent toutefois que la représentation nationale ne dispose toujours pas de visibilité sur l'échéancier de décaissement de ces crédits, près d'un an après l'annonce de ce dispositif. À ce stade aucune ouverture de crédits de paiement n'est ainsi prévue.

F. LE PROGRAMME 367 NE FAIT L'OBJET D'AUCUNE INSCRIPTION DE CRÉDITS MAIS DES CRITIQUES SUBSISTENT SUR LE RECOURS À CET INTRUMENT POUR FINANCER LES PRISES DE PARTICIPATION DE L'ETAT

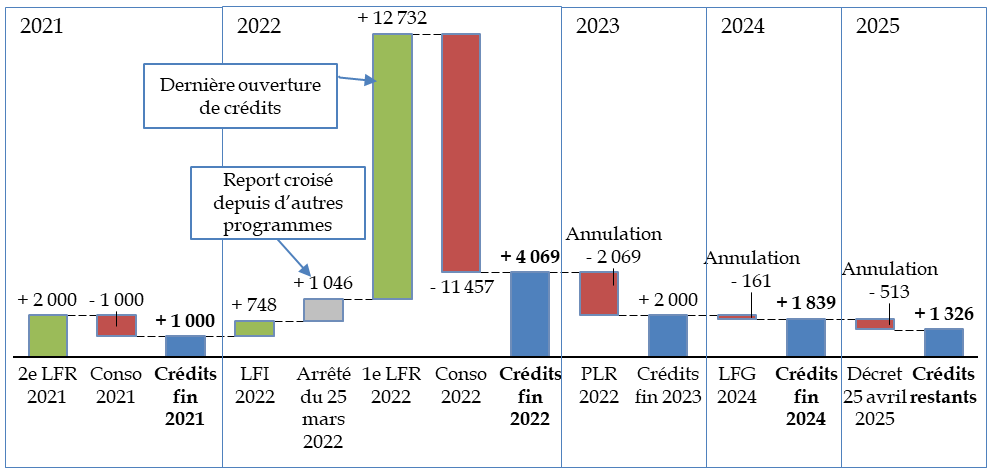

Le programme 367 « Financement des opérations patrimoniales en 2026 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie » est issu d'un programme similaire créé par la première loi de finances rectificative pour 2021, qui l'avait doté de 2 milliards d'euros21(*), complétés de 748 millions d'euros en loi de finances initiale pour 2022 et surtout de 12,7 milliards d'euros par la première loi de finances rectificative pour 2022, dans le cadre de la renationalisation d'EDF22(*). Le programme a également bénéficié de crédits reportés depuis d'autres programmes, notamment en provenance de l'ancien plan d'urgence ouvert pendant la crise sanitaire.

Toutefois ce programme, une fois réalisée cette dernière opération, a conservé un important reliquat de crédits qui a été reporté d'année en année, à hauteur de 2 milliards d'euros, de 2022 vers 2023, puis de 2023 vers 2024, aucun crédit n'était consommé au cours de ces années. Un montant de 1,8 milliard d'euros a été reporté une fois de plus de 2024 vers 2025, sur lequel 0,5 milliard d'euros ont été annulés par le décret du 25 avril dernier.

Ouvertures, annulations et consommations de crédits sur le programme 367

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires, des décrets d'annulation et des arrêtés de report de crédits

Il reste donc, sur ce programme, 1,3 milliard d'euros de crédits qui sont toujours à la disposition du gestionnaire de programme alors qu'ils n'ont été soumis à l'autorisation parlementaire qu'en 2022, à une époque où ce programme était présenté comme « dédié et temporaire »23(*). Comme indiqué supra, le Gouvernement indique dans l'exposé général du projet de loi de finances que ce compte serait mobilisé à hauteur de la quasi-totalité de cet encours en 2026. Les rapporteurs spéciaux en prennent acte, mais rappelle que l'utilisation en 2026 de crédits ouverts en 2022 constitue une dérogation sérieuse au principe d'annualité budgétaire.

* 21 Programme « Financement des opérations patrimoniales envisagées en 2021 sur le compte d'affectation spéciale « Participations financières de l'État » ».

* 22 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 23 Exposé général du premier projet de loi de finances rectificative pour 2021, déposé à l'Assemblée nationale le 2 juin 2021.