PREMIÈRE

PARTIE

LA MISSION « ENGAGEMENTS FINANCIERS DE

L'ÉTAT »

Deuxième mission pour les crédits de paiement2(*), la mission « Engagements financiers de l'État » se compose de sept programmes depuis la suppression, en loi de finances initiale pour 2025, sur l'initiative de la commission des finances du Sénat, du programme 369 « Amortissement de la dette de l'État liée à la covid- 19 », qui portait les crédits affectés à la Caisse de la dette publique pour rembourser une somme équivalente au montant de la dette de l'État liée à la covid- 19, évaluée en 2022 par le Gouvernement à 165 milliards d'euros.

Six programmes sont dotés de crédits dans le PLF pour 2026 :

- le programme 117 « Charge de la dette et trésorerie de l'État », dont 98 % des crédits sont alloués au paiement des intérêts de la dette. Ce programme doit permettre de répondre à deux objectifs : garantir la solvabilité de l'État en lui permettant d'honorer ses engagements financiers dans les conditions les moins onéreuses et les plus sûres possibles ; s'assurer que le compte de l'État à la Banque de France, « le compte unique du Trésor », est créditeur à la fin de chaque journée3(*) ;

- le programme 114 « Appels en garantie de l'État », qui retrace les crédits destinés à couvrir les appels des garanties octroyées par l'État. L'État garantit principalement des dettes émises par des tiers, soit pour leur permettre de bénéficier de conditions de financement plus favorables, soit pour les garantir sur un engagement qu'ils ont pris pour le compte de l'État. Le programme retrace en particulier les crédits engagés dans le cadre de la provision sur les prêts garantis par l'État (PGE) ;

- le programme 145 « Épargne », qui est destiné à soutenir le secteur du logement et de l'accession à la propriété. Il se distingue toutefois par le poids des 26 dépenses fiscales qui lui sont rattachées, dont le coût est près de 98 fois supérieur aux crédits ouverts sur ce programme ;

- le programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque », qui vise à soutenir les collectivités territoriales ayant souscrit aux prêts structurés à risque ou « prêts toxiques ». Créé par l'article 92 de la loi de finances pour 20144(*), il intervient de trois manières : en apportant une aide au remboursement anticipé des emprunts5(*), en prenant en charge une partie des intérêts dus sur les échéances dégradées (15 % des collectivités territoriales aidées) et en apportant une aide à la gestion de l'encours ;

- le programme 355 « Charge de la dette de SNCF Réseau reprise par l'État », qui porte les charges d'intérêt résultant de la reprise de dette de SNCF Réseau par l'État à hauteur de 25 milliards d'euros en 2020 et 10 milliards d'euros en 2022, à la suite de la réforme du système ferroviaire décidée en 2018. Ce programme permet de suivre la charge induite par cette dette sur le budget de l'État ;

- le programme 336 « Dotation du mécanisme européen de stabilité », qui constitue le support de la contribution française au capital du Mécanisme européen de stabilité (MES)6(*), pour lequel 37,5 millions d'euros sont ouverts en autorisations d'engagement (AE) et en crédits de paiement (CP), dans le cadre de la révision de la clé de capital du MES au 1er janvier 20267(*).

En revanche, comme les années précédentes, le programme 338 « Augmentation de capital de la Banque européenne d'investissement », qui est le support budgétaire de la participation de la France à l'augmentation du capital de la Banque européenne d'investissement, n'est pas doté de crédits pour l'année 2026. Ce programme n'appellera donc pas de commentaire particulier de la part du rapporteur spécial.

Dans le cadre du présent projet de loi de finances (PLF), les crédits demandés pour la mission « Engagements financiers de l'État » affichent une nouvelle augmentation très importante, atteignant des niveaux records aussi bien en AE qu'en CP :

- 60,2 milliards d'euros en AE, soit une hausse significative de + 7,50 % par rapport à la loi de finances initiale (LFI) pour 2025, représentant + 4,2 milliards d'euros ;

- 60,4 milliards d'euros en CP, soit une évolution analogue de + 7,49 % par rapport à la LFI 2025, représentant également + 4,2 milliards d'euros.

Cette augmentation spectaculaire des crédits de la mission s'explique essentiellement par l'envolée de la charge de la dette de l'État, à 58,0 milliards d'euros (en AE et en CP), soit une hausse de + 8,37 %, représentant + 4,5 milliards d'euros.

Ainsi, hors CAS Pensions et Remboursements et

dégrèvements,

les crédits de la mission

« Engagements financiers de l'État »

représentent,

pour 2026, le deuxième poste de

dépenses du budget de l'État en crédits

de

paiement après la mission « Enseignement

scolaire » et le troisième

poste en autorisations

d'engagement après les missions

« Défense »

et « Enseignement

scolaire ».

I. L'ALOURDISSEMENT DE LA CHARGE DE LA DETTE DE L'ÉTAT ATTEINT DÉSORMAIS DES NIVEAUX CRITIQUES

A. LE PROGRAMME DE FINANCEMENT DE L'ÉTAT DEVRAIT ATTEINDRE UN NIVEAU RECORD EN 2026, À 310 MILLIARDS D'EUROS

1. Si l'exécution du programme de financement de l'État ne présente pas de difficulté en termes de souscription, les taux d'intérêt pratiqués convergent désormais vers les niveaux les plus élevés de la zone euro

L'exécution du programme de financement de l'État pour 2025, de 300 milliards d'euros (montant historiquement élevé, constant par rapport à 2024) s'est déroulée dans des conditions très satisfaisantes, avec un coefficient de réalisation de 92,7 % à fin octobre, soit « une situation très confortable »8(*) pour une nouvelle année record en termes de financement.

À cet égard, l'Agence France Trésor (AFT) a mis en oeuvre une politique volontariste en début d'année, puisque près de 60 % du programme ont été réalisés avant la fin du mois de mai, ce qui a permis d'alléger les adjudications dans les mois qui ont suivi. De cette manière, les aléas politiques et les décisions des agences de notation ont pu être surmontés plus aisément.

Ainsi que le souligne la Société Générale, « un retour du déficit à 3 % du PIB rapidement, s'il est souhaitable pour l'attractivité de la dette française, n'est pas, n'est plus, le facteur principal du volume de dette à émettre »9(*). Les volumes de refinancement et les encours existants sur les prochaines années constituent désormais les points clés pour apprécier les montants d'émissions futurs.

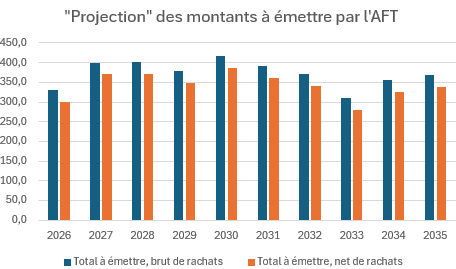

Ainsi, à raison de 250 milliards d'euros de dette à rembourser sur l'année 2029 à ce stade (sans tenir compte des émissions à venir en 2026 et 2027), le volume des prochaines années continuera à être proche du niveau des 300 milliards d'euros en net et au moins de 350 milliards d'euros en brut.

Cette analyse est corroborée par la Banque de France, qui estime que « un ordre de grandeur d'émissions autour voire supérieur à 350-400 milliards d'euros bruts à émettre d'ici 2030 semble (...) probable »10(*), en retenant les hypothèses suivantes : un déficit constant en euros ; une politique de rachats de titres avant échéance de l'ordre de 30 milliards d'euros par an (hypothèse moyenne) ; une stratégie d'émission par maturité à l'émission constante en pourcentages ; et en ne considérant que le déficit et l'amortissement des titres du côté des besoins de financement et les émissions du côté des ressources.

Projection des montants annuels de dette à émettre par la France

(en milliards d'euros)

Source : Contribution écrite de la Banque de France en réponse au questionnaire du rapporteur spécial

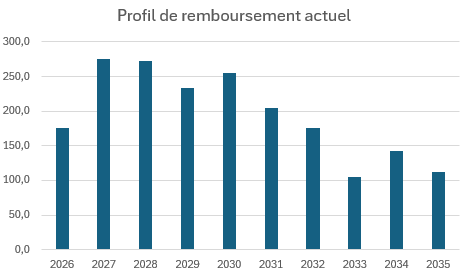

Comme le relève la Banque de France, cette situation s'explique principalement par les facteurs suivants :

- d'une part, un mur de refinancement sera atteint en 2027-2028, avec des montants élevés à rembourser à ces échéances, en partie atténué par des rachats mais qui reste important en « écart au présent » ;

- d'autre part, à l'échelle d'une décennie, les montants de dette à refinancer pour un pays comme la France sont nécessairement élevés, avec 50 % des émissions réalisées sur des maturités entre 2 et 11 ans.

Profil de remboursement actuel de la France

(en milliards d'euros)

Source : Contribution écrite de la Banque de France en réponse au questionnaire du rapporteur spécial

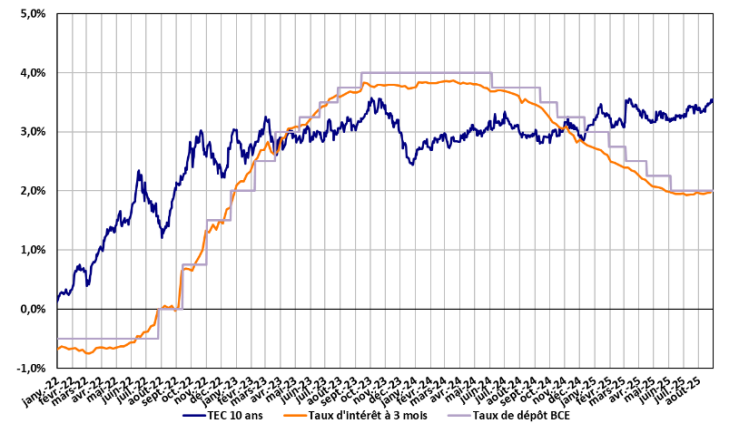

Concernant le niveau des taux d'intérêt, l'année 2025 s'est ouverte au coeur du cycle d'assouplissement monétaire de la part de la Banque centrale européenne (BCE), entamé en juin 2024, sur fond de ralentissement de la croissance, en particulier en Allemagne, de poursuite du processus désinflationniste en zone euro et d'incertitudes en lien avec les développements de la politique commerciale américaine.

Entre juin 2024 et juin 2025, la BCE a procédé à huit baisses de taux de 25 points de base successives, ramenant son taux de la facilité de dépôt à 2,00 % (contre 4,00 % en juin 2024). Aucune nouvelle baisse de taux n'est attendue pour la fin de l'année 2025, dans la mesure où l'inflation a atteint la cible de la banque centrale en zone euro11(*).

Les taux d'emprunt à court terme ont évolué dans le même mouvement pour atteindre 2,0 % environ à l'été 2025.

En revanche, les taux à long terme sont en hausse depuis le début d'année, du fait notamment des mesures de relance budgétaire annoncées en Allemagne et des besoins réhaussés de dépenses publiques de défense en zone euro. Lors des annonces budgétaires du nouveau chancelier Friedrich Merz en mars, le taux souverain allemand à 10 ans a ainsi augmenté de + 42 points de base (pb) en une semaine, entraînant les rendements des autres pays de la zone euro à la hausse.

Taux d'emprunt à 3 mois et à

10 ans de la France

et taux de rémunération des

dépôts par la BCE

(en pourcentage)

Note : données au 31 août 2025. L'indice quotidien TEC 10 ans (taux de l'échéance constante à 10 ans) représente le taux de rendement actuariel d'une OAT fictive d'échéance exactement égale à 10 ans. Le taux BTF 3 mois désigne le taux d'intérêt portant sur les bons du Trésor à taux fixe et à intérêt précompté d'une maturité de 3 mois. Le taux de dépôt BCE correspond au taux de la facilité de dépôt de la Banque centrale européenne.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2026

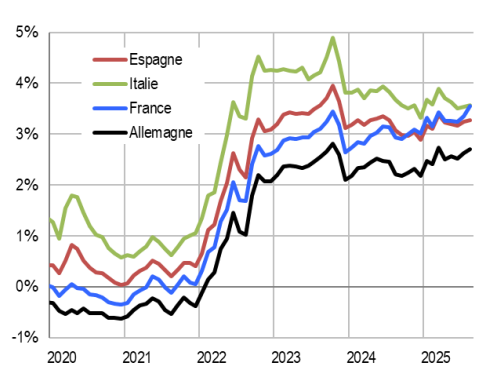

Les investisseurs anticipent désormais une hausse des besoins budgétaires des pays européens, qui se répercutent aussi bien sur les taux souverains à 10 ans des pays dits « coeurs » (+ 40 pb en Allemagne, +30 pb en Autriche, aux Pays-Bas et en Belgique depuis le début d'année) que sur les pays dits « périphériques » (+ 20 pb en Espagne, + 30 pb au Portugal, + 40 pb en Irlande). L'Italie connaît une hausse moins marquée de ses rendements souverains, à + 10 pb environ.

Au final, les écarts de taux (« spread ») vis-à-vis de l'Allemagne se resserrent d'environ - 10 pb en moyenne, à - 5 pb pour les Pays-Bas, la Belgique et le Portugal, - 10 pb pour l'Espagne et l'Autriche et - 30 pb pour l'Italie.

Dans ce contexte, le taux de rendement à 10 ans de la France depuis le début de l'année 2025 a enregistré une première hausse de + 14 pb en janvier lors des discussions autour du vote du PLF 2025, suivi d'une détente en février après les rejets des motions de censure et l'adoption de la loi de finances pour 2025.

Mi-septembre, la hausse des rendements à 10 ans français depuis le début d'année oscillait aux alentours de + 30 pb et le spread vis-à-vis de l'Allemagne autour de 80 pb, en baisse de - 5 pb depuis le 1er janvier 2025.

Un contexte financier marqué par une forte volatilité à l'échelle internationale

L'année 2025 a été marquée par une forte volatilité sur les marchés obligataires souverains, principalement liée aux incertitudes internationales.

En mars, l'annonce par le nouveau chancelier allemand, Friedrich Merz, de hausses substantielles des dépenses publiques et de l'assouplissement des règles budgétaires allemandes en matière d'endettement a provoqué une remontée généralisée des taux souverains dans l'ensemble de la zone euro.

En avril, les annonces de l'administration américaine de droits de douane unilatéraux pour le monde entier ont fait craindre un ralentissement de l'activité économique en zone euro, voire une récession aux États-Unis, provoquant la baisse des taux à long terme (les investisseurs anticipant alors de nouvelles baisses des taux des banques centrales concernées en vue de stimuler l'activité).

Finalement, l'accord commercial négocié entre la Commission européenne et l'administration américaine, conclu fin juillet 2025, a éloigné le risque d'escalade des tensions commerciales.

Source : commission des finances, d'après la documentation budgétaire

Taux d'intérêt souverains

à 10 ans de l'Allemagne, de la France,

de l'Espagne et de

l'Italie

(en pourcentage)

Source : Projet annuel de performances « Engagements financiers de l'État » annexé au projet de loi de finances pour 2026

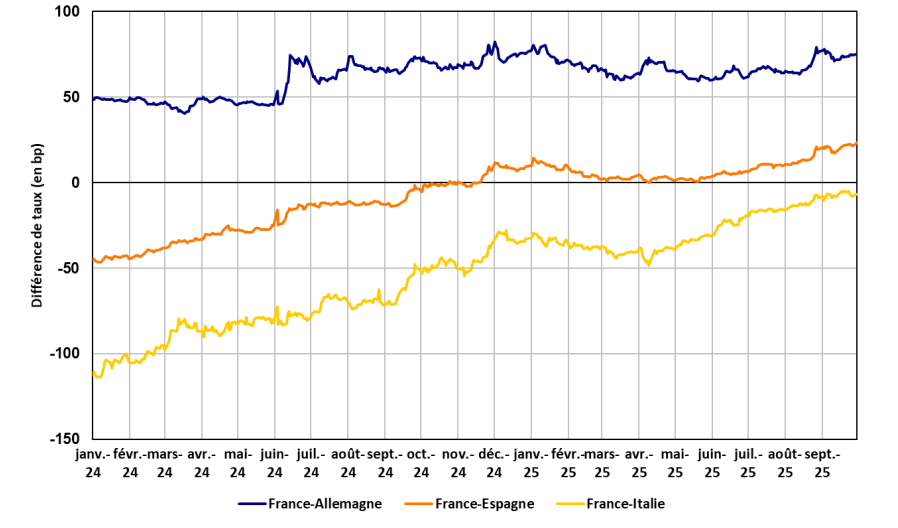

Différence de taux d'intérêt

à 10 ans de la France

avec l'Allemagne, l'Espagne et

l'Italie

(en points de base)

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2026

2. Les taux d'intérêt sur les titres de dette française à long terme devraient demeurer dans les prochaines années à plus de 3,50 %

La prévision de charge de la dette de l'État dans le cadre du PLF 2026 s'appuie sur le scénario de taux d'intérêt suivant :

- suivant l'hypothèse que le mouvement de baisse des taux directeurs de la BCE est désormais terminé pour l'année 2025, les taux à 3 mois se stabiliseraient à 2,0 % fin 2025 et augmenteraient à 2,25 % fin 2026.

- dans un contexte de resserrement quantitatif, les taux à 10 ans continueraient à croître, pour s'élever à 3,7 % fin 2025 et à 3,8 % fin 2026.

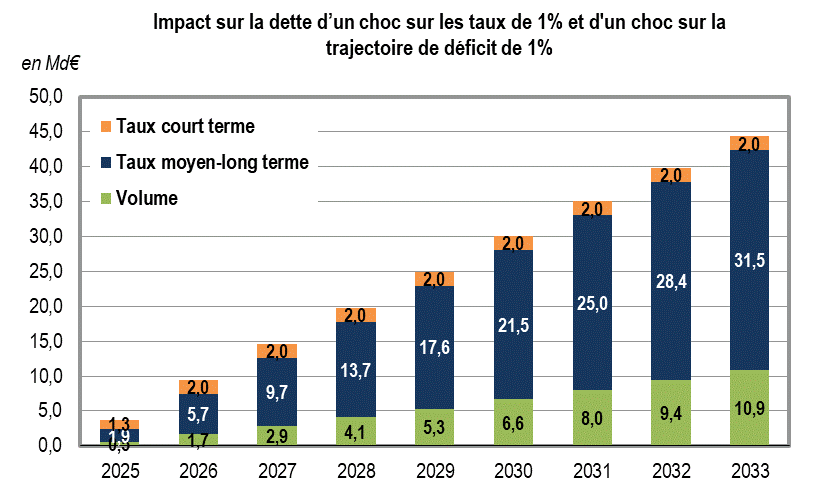

À cet égard, il convient de souligner la sensibilité de la trajectoire de la dette de l'État à un choc sur les taux (sensibilité supérieure à celle à un choc sur le déficit, au regard de l'importance du stock de dette).

Impact sur la charge de la dette d'un choc sur les

taux de 1 %

et d'un choc sur la trajectoire de déficit

de 1 %

(en milliards d'euros)

Note : le choc sur la trajectoire de déficit correspond à une augmentation du déficit de 1 % du PIB par rapport au déficit prévisionnel. Pour les estimations indiquées dans le présent graphique, l'AFT a procédé par hypothèses conventionnelles. Il est ainsi fait l'hypothèse d'un choc sur le niveau du déficit (effet volume) sans impact sur le niveau des taux d'intérêt (effet taux, décomposé entre taux court terme et taux moyen-long terme).

Source : réponses de l'Agence France Trésor au questionnaire du rapporteur dans le cadre du rapport d'information n° 902 (2024-2025), sur les enjeux associés à la structure de détention de la dette de l'État

Selon les estimations de l'Agence France Trésor, l'effet d'un choc de taux pérenne de + 1 point (+ 100 points de base) par rapport au scénario de référence, sur l'ensemble de la courbe de taux, entraînerait une hausse de la charge de la dette de 3,2 milliards d'euros à 1 an (1,3 milliard d'euros pour les taux à court terme et 1,9 milliard d'euros pour les taux à moyen-long terme), 23,5 milliards d'euros à 5 ans (2,0 milliards d'euros pour les taux à court terme et 21,5 milliards d'euros pour les taux à moyen-long terme) et 33,5 milliards d'euros à 9 ans (2,0 milliards d'euros pour les taux à court terme et 31,5 milliards d'euros pour les taux à moyen-long terme).

À cet égard, l'instabilité politique, en ce qu'elle influe non seulement sur les décisions de finances publiques mais également plus largement sur la confiance des acteurs économiques, constitue un élément déterminant pour l'appréciation de la qualité de la signature française. En particulier, les risques associés à la situation actuelle pour la continuité des politiques de réforme, telles que la réforme des retraites, sont particulièrement suivis par les investisseurs et par les agences de notation.

Ainsi, selon les analystes de Standard & Poor's, interrogés par le rapporteur spécial, l'instabilité politique représente le premier facteur de la hausse des coûts de financement de la France, qui peut se décomposer entre les éléments suivants :

- en premier lieu, « une certaine forme d'instabilité politique à anticiper jusqu'à 2027 voire au-delà », avec des interrogations sur la continuité des politiques publiques menées ;

- en deuxième lieu, « des conditions de refinancement auprès de la BCE (...) qui demeurent stables » ;

- en troisième lieu, et enfin, « une concurrence accrue pour le placement de la dette française », puisque l'Allemagne va de nouveau émettre une quantité importante de dette sur les marchés.

Pour autant, l'agence de notation relève que « l'incertitude politique ne s'est pas traduite par une hausse majeure des coûts de financement, notamment en comparaison de l'Allemagne. L'écart de taux oscille autour de 80 points de base ce qui reste relativement contenu au regard du stock de dette respectif de ces deux pays et des précédents historiques, notamment lors de la crise de la zone euro »12(*).

Néanmoins, à la suite de la nouvelle nomination de Sébastien Lecornu comme Premier ministre et l'annonce de la suspension de la réforme des retraites, Standard & Poor's a, le 17 octobre 2025, dégradé la note de la France de AA- à A+. L'agence a indiqué avoir dévié de son calendrier réglementaire de publication des notations souveraines, « précisément pour refléter que la série récente de motions de censure au Parlement français est de nature à entraver les progrès dans la consolidation des finances publiques du pays et la continuité des politiques publiques engagées, comme en témoigne la suspension de la réforme des retraites »13(*).

L'augmentation attendue des émissions de

dette allemande

et ses conséquences sur les marchés

obligataires souverains

Le 4 mars 2025, le chancelier allemand Friedrich Merz a annoncé un grand plan d'infrastructures, d'un montant de 500 milliards d'euros, devant être financé par l'augmentation du programme de financement de l'Allemagne, avec des émissions de 850 milliards d'euros d'ici à 2029.

Cette annonce a provoqué une réaction immédiate sur les marchés obligataires souverains avec une hausse des rendements nominaux, via deux canaux principaux :

- d'une part, une relance budgétaire d'une telle ampleur alimente des tensions inflationnistes anticipées, ce qui pousse les rendements nominaux à la hausse afin de préserver les rendements réels ;

- d'autre part, l'augmentation attendue des émissions obligataires souveraines accroît l'offre de titres à absorber, ce qui, à demande inchangée, exerce également une pression haussière sur les taux.

La semaine du 3 au 7 mars 2025 a ainsi enregistré la plus forte hausse du rendement du Bund à 10 ans depuis 1988, avec un bond de 43 points de base, à 2,84 %. Les rendements des autres dettes souveraines européennes se sont également ajustés à la hausse : l'OAT française à 10 ans a gagné 41 points de base, à 3,56 %.

Ce plan allemand demeure cependant entouré d'incertitudes quant à son exécution effective, à son impact réel sur l'économie allemande et à ses effets d'entraînement sur les autres économies européennes. Depuis, les tensions observées début mars se sont largement résorbées, mais il est difficile d'en attribuer la cause exacte alors que d'autres chocs, tels que les droits de douane instaurés par l'administration Trump, ont marqué la période.

Au 28 octobre 2025, le Bund à 10 ans reste supérieur de 22 points de base à son niveau initial, reflet d'une offre obligataire accrue. En France, l'écart est légèrement plus marqué (+ 28 points de base), principalement en raison de facteurs propres à la situation budgétaire et politique nationale. Les rendements à 10 ans espagnols et portugais ont aussi légèrement progressé (+ 10 points de base en Espagne, + 7 points de base au Portugal), tandis que les taux italiens, bénéficiant d'un possible effet d'externalité positive de la relance allemande, ont à l'inverse reculé de - 14 points de base.

Comme le relève la Banque de France, « il est difficile d'isoler l'effet propre du plan allemand sur les conditions de financement françaises. On peut néanmoins estimer que la hausse de l'offre de dette en zone euro a entraîné une augmentation des taux longs pouvant aller jusqu'à une vingtaine de points de base maximum pour l'OAT 10 ans, concentrée sur les taux réels, sans signe d'un choc inflationniste majeur ».

Les rendements à court terme ont à l'inverse peu évolué. Enfin, la majorité des acteurs de marché considère que le plan allemand continue de présenter des risques significatifs, à la hausse comme à la baisse, pour les scénarios macroéconomiques européens et donc également pour la trajectoire des rendements souverains.

Ainsi que le résume l'Agence France Trésor, si « le plan de relance allemand pourrait améliorer les perspectives de croissance pour la zone euro et de la France », « les hausses des programmes de financement dans le monde (Etats-Unis, Union européenne, Royaume-Uni) augmentent le coût de financement des émetteurs ».

Source : commission des finances, d'après la contribution écrite de la Banque de France ainsi que la contribution écrite complémentaire de l'Agence France Trésor en réponse aux questionnaires du rapporteur spécial

De même, la Société Générale observe que « la succession de Gouvernements et les infléchissements annoncés ont accéléré la baisse de la notation de la France, même si cette dernière était déjà anticipée et pour ainsi dire, intégrée dans les prix et le « spread » de la dette française »14(*). À cet égard, la banque constate un faiblissement de la demande de titres à long terme (30 ans) qui peut être de l'ordre conjoncturel.

Dans la même logique, la Deutsche Bank souligne que « l'instabilité politique génère de la volatilité et un risque idiosyncratique qui, très souvent, est synonyme de diminution de l'investissement potentiel ; de plus, l'évolution des fondamentaux français a déçu les investisseurs, en particulier les non-résidents »15(*).

D'après les données statistiques de la BCE, reprises dans une note de recherche de la Deutsche Bank, les institutions financières monétaires (IFM) de la zone euro, principalement les banques, sont devenues les principaux acquéreurs d'obligations d'État de la zone euro au premier semestre 2025. Pour la France en particulier, les investisseurs non-européens ont été totalement absents du marché de la dette nette au premier semestre 2025, la totalité de l'offre nette d'obligations françaises durant cette période ayant été absorbée par des investisseurs de la zone euro.

Selon la Deutsche Bank, ce phénomène s'explique notamment par le fait que « les obligations d'Etat de la zone euro sont devenues plus attractives pour les banques de la zone euro suite à leur dépréciation en « Asset Swap Spread » (ASS) depuis le quatrième trimestre de l'année précédente »16(*).

Dans ce contexte, « pour la dette française, les banques de la zone euro ont comblé le vide laissé par les investisseurs non-européens, devenant les principaux acheteurs d'OAT au premier semestre 2025. Cette situation contraste fortement avec 2024, où 36 % des achats nets d'OAT furent absorbés par des investisseurs non-européens, un chiffre tombé à 0 % pour le premier semestre 2025. »17(*)

Dans le même sens, la Banque de France18(*) relève les inflexions suivantes dans l'évolution de l'écart de taux à 10 ans entre la dette française et la dette allemande sur la période récente :

- l'annonce du vote de confiance du Gouvernement Bayrou, le 25 août, a provoqué un élargissement de cet écart, de 7 points de base à 78 points de base, avant qu'il ne revienne à 76 points de base au moment du vote de confiance le 8 septembre. À l'inverse, la nomination, le 9 septembre, de Sébastien Lecornu comme Premier ministre n'a pas déclenché de réaction particulière à l'ouverture des marchés le lendemain matin ;

- la démission de Sébastien Lecornu a entraîné une hausse d'environ 5 points de base, sur la journée du 6 octobre. La nouvelle nomination de Sébastien Lecornu comme Premier ministre, le 10 octobre, n'a pas eu d'impact à l'ouverture des marchés le lundi 13 octobre ;

- en revanche, l'annonce, mardi 14 octobre, de la suspension de la réforme des retraites a contribué à détendre le spread d'environ 5 points de base, bien que cette mesure ne soit pas de nature à réduire les déficits. Ainsi, la Banque de France note également que « c'est davantage la stabilité gouvernementale que le contenu des politiques qui rassure les investisseurs en cette période d'incertitude »19(*) ;

- le rejet des motions de censure du 16 octobre a entraîné une très légère diminution du spread, qui lui a permis d'atteindre un point bas de 76 points de base, son niveau le plus faible depuis la fin août et l'annonce du vote de confiance par François Bayrou. Au 29 octobre, le spread s'établit à 78 points, soit 7 points de plus qu'avant l'annonce de François Bayrou.

En parallèle, les agences de notation Fitch et Standard & Poor's ont toutes deux abaissé la note de la France à A+, respectivement les 12 septembre et 17 octobre, évoquant un endettement élevé, un déficit persistant et une instabilité politique empêchant le Gouvernement de corriger la trajectoire des finances publiques. Moody's, pour sa part, a maintenu la note Aa3 (équivalent de AA- chez les autres agences) mais a abaissé la perspective à « négative » le 24 octobre. La Banque de France observe que « ces décisions ont eu un impact de marché limité, inférieur à un point de base, car largement anticipées et du fait d'un rendement des OAT déjà supérieur à celui de nombreux émetteurs notés A »20(*).

Comme le résume l'institution monétaire, « les marchés s'inquiètent moins du niveau du déficit que de la stabilité politique. Il semble en effet que l'incertitude politique et le risque de ne pas avoir de Gouvernement ou le risque de dissolution inquiètent davantage les marchés et nuisent davantage à la signature française que l'impact sur la trajectoire de finances publiques des mesures discutées »21(*).

Évolution de l'écart de taux à 10 ans entre la dette française et la dette allemande du 1er janvier au 29 octobre 2025

(en pourcentage)

Note de lecture : la barre rouge correspond à la date du 25 août (annonce du vote de confiance du Gouvernement Bayrou), la barre verte à la journée du 6 octobre (démission de Sébastien Lecornu) et la barre bleu à la date du 14 octobre (annonce de la suspension de la réforme des retraites).

Source : Contribution écrite de la Banque de France en réponse au questionnaire du rapporteur spécial, d'après Bloomberg

* 2 Hors remboursements et dégrèvements.

* 3 L'article 123 du traité sur le fonctionnement de l'Union européenne dispose qu'il « est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées « banques centrales nationales », d'accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l'Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l'acquisition directe, auprès d'eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite ». Concrètement, la Banque de France ayant l'interdiction d'autoriser l'État à être en découvert, le compte unique du Trésor doit toujours être positif en fin de journée.

* 4 Article 92 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 5 L'aide au remboursement est apportée dans la limite d'un taux maximal de 75 % des indemnités de remboursement anticipé, auquel s'ajoute un taux complémentaire maximal de 5 % pour les situations les plus graves.

* 6 Le MES est une institution financière internationale créée en octobre 2022, à laquelle sont parties l'ensemble des États membres de la zone euro. En vertu de son traité fondateur signé le 2 février 20212, le MES s'attache à préserver la stabilité financière de la zone euro et de ses États membres, en particulier à travers la fourniture d'une assistance financière aux États de la zone euro confrontés à des difficultés financières.

* 7 La disposition autorisant le ministre chargé de l'économie à souscrire à l'augmentation de capital du MES est portée à l'article 63 du projet de loi de finances pour 2026.

* 8 Selon l'expression de la Société Générale dans sa contribution écrite en réponse au questionnaire du rapporteur spécial.

* 9 Contribution écrite de la Société Générale en réponse au questionnaire du rapporteur spécial.

* 10 Contribution écrite de la Banque de France en réponse au questionnaire du rapporteur spécial.

* 11 Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2026.

* 12 Contribution écrite de Standard & Poor's en réponse au questionnaire du rapporteur spécial.

* 13 Ibid.

* 14 Contribution écrite de la Société Générale en réponse au questionnaire du rapporteur spécial.

* 15 Contribution écrite de la Deutsche Bank en réponse au questionnaire du rapporteur spécial.

* 16 Ibid.

* 17 Ibid.

* 18 Contribution écrite de la Banque de France en réponse au questionnaire du rapporteur spécial.

* 19 Contribution écrite de la Banque de France en réponse au questionnaire du rapporteur spécial.

* 20 Ibid.

* 21 Ibid.