- L'ESSENTIEL

- PREMIÈRE PARTIE

L'ÉTAT ACTIONNAIRE ET LE FONCTIONNEMENT

DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- I. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

GÈRE LES PARTICIPATIONS DIRECTES DE L'ÉTAT DANS LE SECTEUR

PRODUCTIF

- A. L'ACTIONNARIAT PUBLIC, RÉPARTI ENTRE

L'ÉTAT, LA CAISSE DES DÉPÔTS ET CONSIGNATIONS ET LA BANQUE

PUBLIQUE D'INVESTISSEMENT, A UNE EMPREINTE SIGNIFICATIVE SUR LE SECTEUR

PRODUCTIF

- 1. Le portefeuille des participations publiques

gérées directement par l'État est complété

par les actions gérées par la Caisse des dépôts et

consignations et la Banque publique d'investissement

- 2. L'actionnariat public a une empreinte

économique significative et représente 2 % des emplois

salariés en France en 2024

- 1. Le portefeuille des participations publiques

gérées directement par l'État est complété

par les actions gérées par la Caisse des dépôts et

consignations et la Banque publique d'investissement

- B. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

(APE) EST CHARGÉE À LA FOIS DES FONCTIONS STRATÉGIQUES

D'INVESTISSEMENT OU DE DÉSINVESTISSEMENT ET DES FONCTIONS COURANTES DE

GESTION DES PARTICIPATIONS DU PORTEFEUILLE

- 1. L'Agence des participations de l'État

formalise la doctrine d'intervention de l'État en matière

d'évolution du portefeuille des participations publiques et

exécute les opérations de prise et de cession de participation

- 2. L'Agence des participations de l'État

assure la fonction d'actionnaire public en assurant la gestion courante des

actions de son portefeuille

- 1. L'Agence des participations de l'État

formalise la doctrine d'intervention de l'État en matière

d'évolution du portefeuille des participations publiques et

exécute les opérations de prise et de cession de participation

- C. LE PORTEFEUILLE DE PARTICIPATIONS DE L'APE EST

ESTIMÉ À 209 MILLIARDS D'EUROS CONCENTRÉS DANS

LES SECTEURS DE L'ÉNERGIE, DES TRANSPORTS, DE L'INDUSTRIE ET DES

SERVICES

- 1. Les participations de l'État dans le

secteur de l'énergie structurent la filière nucléaire

française et les investissements dans les énergies renouvelables

- 2. Les participations de l'État dans le

secteur industriel constituent un instrument de consolidation de la base

industrielle et technologique de défense et des grandes entreprises

industrielles européennes

- 3. Les participations de l'État dans le

secteur des services et des services financiers garantissent la

résilience de services structurants pour l'économie

française

- 4. Les participations de l'État dans le

domaine des transports constituent un levier en matière de

décarbonation des secteurs aérien, ferroviaire et maritime

- 1. Les participations de l'État dans le

secteur de l'énergie structurent la filière nucléaire

française et les investissements dans les énergies renouvelables

- A. L'ACTIONNARIAT PUBLIC, RÉPARTI ENTRE

L'ÉTAT, LA CAISSE DES DÉPÔTS ET CONSIGNATIONS ET LA BANQUE

PUBLIQUE D'INVESTISSEMENT, A UNE EMPREINTE SIGNIFICATIVE SUR LE SECTEUR

PRODUCTIF

- II. LA POLITIQUE DE L'ÉTAT ACTIONNAIRE EST

FINANCÉE PAR UN INSTRUMENT DÉROGATOIRE AU DROIT COMMUN

BUDGÉTAIRE : LE COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- I. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

GÈRE LES PARTICIPATIONS DIRECTES DE L'ÉTAT DANS LE SECTEUR

PRODUCTIF

- DEUXIÈME PARTIE

LES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- I. L'EXERCICE 2026 EST MARQUÉ PAR PLUSIEURS

PROJETS DE CESSIONS D'AMPLEUR DE PARTICIPATIONS PUBLIQUES QUI ONT POUR EFFET DE

RÉDUIRE LES RECETTES BUDGÉTAIRES À HAUTEUR DE

37 % DES RECETTES DU COMPTE SPÉCIAL

- II. LE PROGRAMME 731 SERAIT DOTÉ

EN 2026 DE 5,4 MILLIARDS D'EUROS DE CRÉDITS

DONT 71 % DÉDIÉS À DES OPÉRATIONS EN

CAPITAL DANS LE PÉRIMÈTRE DE L'AGENCE DES PARTICIPATIONS DE

L'ÉTAT (APE)

- I. L'EXERCICE 2026 EST MARQUÉ PAR PLUSIEURS

PROJETS DE CESSIONS D'AMPLEUR DE PARTICIPATIONS PUBLIQUES QUI ONT POUR EFFET DE

RÉDUIRE LES RECETTES BUDGÉTAIRES À HAUTEUR DE

37 % DES RECETTES DU COMPTE SPÉCIAL

- TROISIÈME PARTIE

LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

- I. L'EXERCICE 2026 MARQUE UN NET RECUL DE LA

PART DES DÉPENSES DU COMPTE SPÉCIAL FINANCÉES PAR DES

RECETTES BUDGÉTAIRES QUI EST RAMENÉE À 37 %

- II. LES OPÉRATIONS RÉCENTES DE

L'ÉTAT ACTIONNAIRE DANS LES SECTEURS DE L'INFORMATIQUE ET DES

TÉLÉCOMMUNICATIONS ILLUSTRENT LA PERTINENCE DES INTERVENTIONS EN

FONDS PROPRES POUR PRÉSERVER L'AUTONOMIE STRATÉGIQUE DE NOTRE

APPAREIL PRODUCTIF

- I. L'EXERCICE 2026 MARQUE UN NET RECUL DE LA

PART DES DÉPENSES DU COMPTE SPÉCIAL FINANCÉES PAR DES

RECETTES BUDGÉTAIRES QUI EST RAMENÉE À 37 %

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteur spécial : M. Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

I. LA SUPPRESSION DU SCHÉMA D'ISOLEMENT DE LA DETTE COVID ET LES CESSIONS SIGNIFICATIVES PRÉVUES EN 2026 PERMETTENT DE FAIRE RECULER NETTEMENT LE POIDS DES RECETTES BUDGÉTAIRES DU COMPTE SPÉCIAL

A. L'EXERCICE 2026 EST MARQUÉ PAR L'ABANDON PAR LE GOUVERNEMENT DU SCHÉMA D'ISOLEMENT DE LA DETTE COVID ET PAR UN RALENTISSEMENT DES CRÉDITS FINANÇANT LES AIDES EN FONDS PROPRES DU PLAN FRANCE 2030

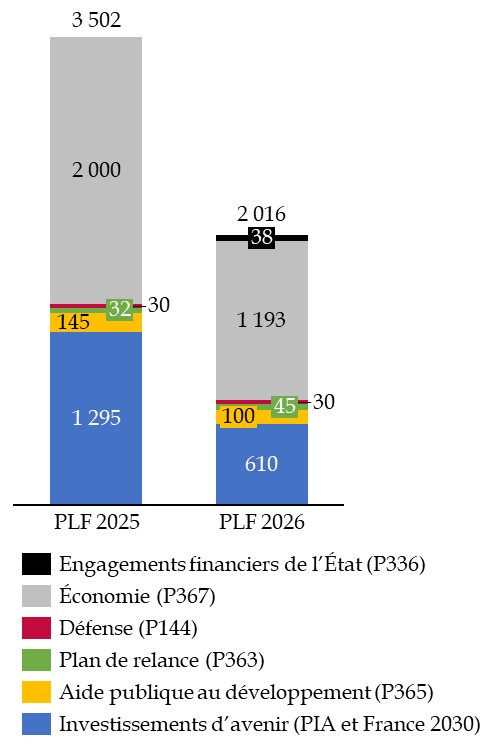

Le compte d'affectation spéciale « Participations financières de l'État » a connu une modification majeure de son périmètre, d'un montant équivalent à cinq milliards d'euros, entre le projet de loi de finances pour 2025 et le projet de loi de finances pour 2026.

Recettes budgétaires hors désendettement du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Note : Les recettes prises en compte excluent le « schéma d'isolement de la dette covid ».

Source : commission des finances, d'après la documentation budgétaire

Ce changement correspond à l'abandon par le Gouvernement - à l'initiative d'un amendement de la commission des finances du Sénat partiellement conservé dans la loi de finances initiale pour 20251(*) - du « schéma d'isolement de la dette covid » qui relevait d'un jeu d'écriture sans portée réelle sur la dette de l'État au sein de laquelle la « dette covid » ne fait pas l'objet d'un cantonnement effectif.

Pour l'exercice 2026, les recettes budgétaires ont par conséquent uniquement pour objet de financer des interventions en fonds propres de l'État. Dans le cadre de ces interventions, la réduction des crédits du compte spécial résulte également du ralentissement des versements au profit du compte spécial en provenance de la mission « Investir pour la France de 2030 », ces versements étant réduits de 53 % entre les exercices 2025 et 2026.

B. LA HAUSSE SIGNIFICATIVE DES RECETTES DE CESSIONS D'ACTIFS, QUI DEVRAIT DÉPASSER TROIS MILLIARDS D'EUROS EN 2026, SE TRADUIT PAR UN RECUL DE LA BUDGÉTISATION DES RECETTES DU COMPTE SPÉCIAL

L'exercice 2026 marque une rupture conjoncturelle avec la période de suspension, depuis le déclenchement de la crise économique et sanitaire en 2020, des cessions significatives d'actifs du portefeuille de l'Agence des participations de l'État.

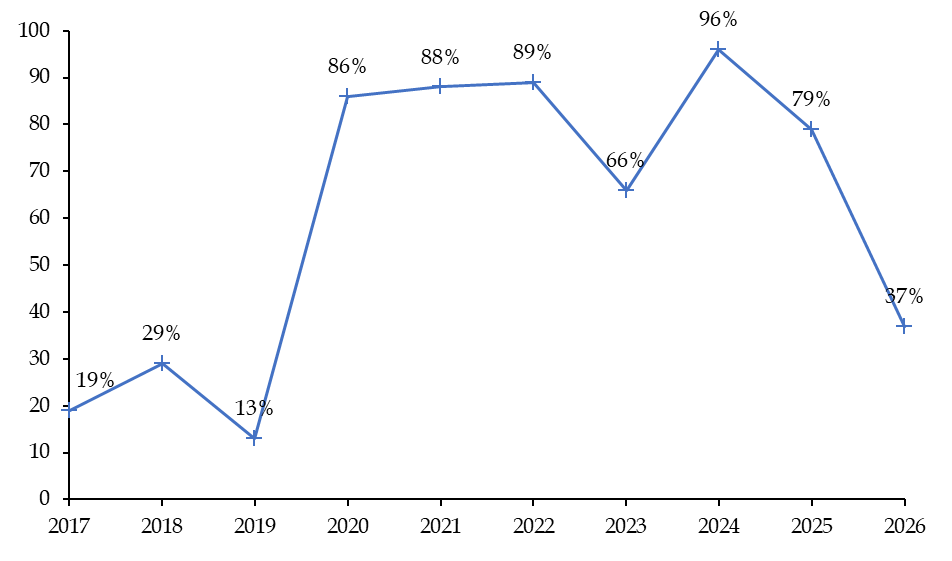

Les recettes de cessions sont en effet estimées à 3,2 milliards d'euros en 2026 soit une multiplication par plus de trois par rapport à 2025. Ces recettes substantielles ont pour effet direct de permettre un net recul de la part des recettes budgétaires dans les recettes du compte spécial, en ramenant ce taux à 37 % en 2026.

Proportion des recettes budgétaires dans

les recettes totales

du compte d'affectation spéciale

« Participations financières de

l'État »

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

Pour ne pas perturber les conditions dans lesquelles ces cessions d'actifs doivent intervenir, les cinq opérations de cessions correspondant à ces recettes de 3,2 milliards d'euros demeurent confidentielles.

Le rapporteur spécial relève en tout état de cause qu'il conviendra d'être attentif à la politique de cessions d'actifs publics au cours de l'exercice 2026, d'une part pour atteindre la cible de recettes prévisionnelles du compte spécial et d'autre part pour déterminer si l'exercice 2026 marque le début d'un nouveau cycle pluriannuel de cessions d'actifs publics - ce qui constitue une condition pour maintenir un niveau réduit de budgétisation des recettes du compte spécial.

II; LES CRÉDITS DU COMPTE SPÉCIAL QUI ATTEIGNENT 5,4 MILLIARDS D'EUROS EN 2026 DOIVENT PERMETTRE DE POURSUIVRE LA POLITIQUE DE L'ÉTAT ACTIONNAIRE MENÉE DIRECTEMENT PAR L'AGENCE DES PARTICIPATIONS DE L'ÉTAT ET INDIRECTEMENT PAR DES FONDS PUBLICS SECTORIELS

A. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT PRÉVOIT PLUSIEURS OPÉRATIONS EN CAPITAL AU COURS DE L'EXERCICE 2026, DONT LA FINALISATION DE L'ACQUISITION D'UNE PARTIE DES ACTIVITÉS DU GROUPE ATOS

Après un exercice 2025 marqué par l'annonce de plusieurs opérations en capital importantes dans le domaine des entreprises stratégiques pour l'indépendance nationale, dont en particulier les augmentations de capital des entreprises IN Group et Eutelsat, l'Agence des participations de l'État prévoit plusieurs opérations en 2026 pour un montant total de 3,9 milliards d'euros.

Si la plupart des opérations en capital programmées par l'Agence des participations de l'État en 2026 sont confidentielles, les crédits ouverts sur le programme 731 pour l'année 2026 permettront également la finalisation de l'opération de rachat par l'État des activités du groupe Atos dans le domaine de la conception et de la fabrication des supercalculateurs. Contractualisée en juillet 2025, la mise en oeuvre de cette opération devrait mobiliser 400 millions d'euros en 2026.

|

L'État va acquérir pour une valeur d'entreprise de |

Ces activités représentent |

|

|

|

|

|

les activités de conception et de fabrication de supercalculateurs du groupe Atos |

emplois localisés majoritairement en France |

de chiffre d'affaires estimé en 2025 |

B. LES CRÉDITS DU COMPTE SPÉCIAL PERMETTENT ÉGALEMENT DE FINANCER LES ABONDEMENTS DE L'ÉTAT AU PROFIT DE FONDS SECTORIELS AYANT POUR OBJET DE CONSOLIDER LE TISSU PRODUCTIF

Parallèlement aux opérations en capital dans le périmètre du portefeuille de l'Agence des participations de l'État, les crédits du compte spécial sont mobilisés pour toutes les opérations en fonds propres directement financées par le budget de l'État.

Véhicules sectoriels d'investissement en

fonds propres abondés

par le compte d'affectation spéciale

« Participations financières de l'État »

en 2026

|

Véhicule |

Appel de fonds en 2026 |

|

Fonds de fonds « France Relance État-Régions » |

45 M € |

|

Fonds d'Avenir Automobile n° 2 |

11 M € |

|

Fonds France Nucléaire |

3 M € |

|

Fonds de soutien aux industries agroalimentaires |

50 M € |

|

Fonds Innovation Défense |

20 M € |

|

Fonds « Definvest » |

10 M € |

|

Fonds de fonds « Entrepreneuriat Quartier 2030 » |

430 000 € |

Source : commission des finances, d'après la documentation budgétaire

Les crédits ouverts sur le compte spécial en 2026 permettront à ce titre de financer - en plus des opérations de recapitalisation de certaines banques multilatérales de développement - plusieurs fonds sectoriels ayant pour objet de consolider notre tissu économique dans des domaines tels que les secteurs de la défense et des industries agroalimentaires.

Réunie le 13 novembre 2025, sous la présidence de M. Michel Canévet, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits du compte d'affectation spéciale.

Réunie à nouveau le mercredi 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France 2030 », « Monde combattant, mémoire et liens avec la nation », « Sport, jeunesse et vie associative », ainsi que des comptes spéciaux qui s'y rattachent.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, aucune réponse n'était parvenue au rapporteur spécial en ce qui concerne le compte d'affectation spéciale « Participations financières de l'État ».

À la date d'examen en commission de la mission, le 13 novembre 2025, le rapporteur spécial a obtenu 100 % des réponses.

PREMIÈRE

PARTIE

L'ÉTAT ACTIONNAIRE ET LE FONCTIONNEMENT

DU COMPTE

D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES

DE L'ÉTAT »

I. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT GÈRE LES PARTICIPATIONS DIRECTES DE L'ÉTAT DANS LE SECTEUR PRODUCTIF

A. L'ACTIONNARIAT PUBLIC, RÉPARTI ENTRE L'ÉTAT, LA CAISSE DES DÉPÔTS ET CONSIGNATIONS ET LA BANQUE PUBLIQUE D'INVESTISSEMENT, A UNE EMPREINTE SIGNIFICATIVE SUR LE SECTEUR PRODUCTIF

1. Le portefeuille des participations publiques gérées directement par l'État est complété par les actions gérées par la Caisse des dépôts et consignations et la Banque publique d'investissement

Les participations financières gérées par les pouvoirs publics résultent des mouvements successifs d'engagement et de désengagement de la puissance publique dans le secteur productif.

Le périmètre actuel des participations publiques a notamment pour origine les trois principales « vagues » de nationalisation intervenues au cours du XXe siècle à l'occasion du gouvernement du Front populaire en 1936, de la Libération et de la loi de nationalisation du 11 février 19822(*). À partir de 1986, l'actionnariat public a connu un processus de reflux marqué par des programmes de privatisations qui ont dégagés des recettes de 122 milliards d'euros entre 1986 et 2016. Depuis 2017, bien que la privatisation de la Française des jeux (FDJ) en application de la loi « Pacte »3(*) du 22 mai 20194(*) ait permis de dégager 1,9 milliard d'euros de recettes publiques, le périmètre des participations publiques a peu évolué.

Le portefeuille d'actions gérées par la puissance publique en France ne fait pas l'objet d'une gestion centralisée comme dans certains pays de l'Organisation de coopération et de développement économiques (OCDE) dont l'Italie ou la Corée du Sud5(*). Pour des raisons historiques qui tiennent à la création de chacune de ces entités, les participations publiques sont réparties entre un gestionnaire principal directement intégré à l'administration centrale, l'Agence des participations de l'État (APE), et deux autres entités : la Caisse des dépôts et consignations et la Banque publique d'investissement (Bpifrance).

En premier lieu, l'Agence des participations de l'État (APE), créé en 2004, est un service à compétence nationale rattaché directement au ministre chargé de l'économie6(*). Ce service assure la gestion des principales participations publiques qui sont directement possédées par l'État. Il exerce « la mission de l'État actionnaire »7(*) notamment auprès des grandes entreprises publiques dans les secteurs de l'énergie, des transports, de l'industrie et des services8(*). Son périmètre d'intervention est fixé par décret dans l'annexe de son décret constitutif9(*).

En deuxième lieu, la Caisse des dépôts et consignations (CDC) est un établissement public sui generis créé par la loi en 181610(*). Elle exerce une fonction d'actionnaire publique, d'une part, dans ses activités de gestions d'actifs (GDA) qui peuvent donner lieu à des prises de participations et, d'autre part, dans ses activités de gestion des participations stratégiques (GPS) dans le cadre desquelles la Caisse est actionnaire de référence d'entreprises dans les secteurs de l'immobilier, des infrastructures, et des services et services financiers dont notamment le groupe La Poste détenu à 66 % par la Caisse des dépôts.

Enfin en troisième lieu, la Banque publique d'investissement (Bpifrance) est un groupe public financier créé par la loi en 201211(*). Elle est détenue à parité par l'État, à travers l'établissement public et industriel (EPIC) Bpifrance, et par la Caisse des dépôts et consignations. Elle exerce une fonction d'actionnaire public à travers ses fonctions d'investissements dans ses activités de capital-développement auprès des petites et moyennes entreprises (PME), des entreprises de taille intermédiaire (ETI) et des grandes entreprises et dans ses activités de capital-innovation.

2. L'actionnariat public a une empreinte économique significative et représente 2 % des emplois salariés en France en 2024

Les vagues de privatisation successives intervenues depuis 1986, si elles ont réduit l'empreinte économique directe des entreprises publiques dans le tissu productif, n'ont pas mis fin à l'influence structurante exercée par les entreprises ayant un actionnaire public dans l'économie française.

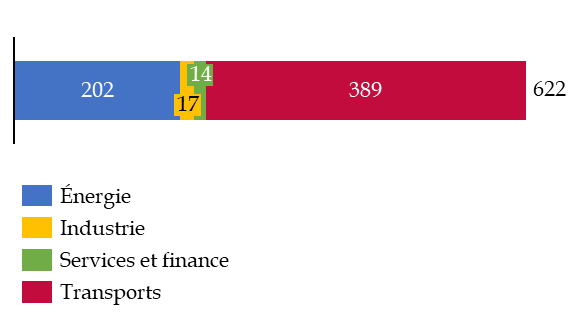

Sur le périmètre de l'Agence des participations de l'État (APE), la documentation budgétaire fait apparaître un effectif total de 1 603 000 employés12(*) soit 6 % de l'effectif des salariés en France qui était de 27 millions de personnes en 202413(*). Il est cependant à relever que l'annexe générale relative à l'État actionnaire consolide les emplois de l'ensemble des entreprises dans lesquelles l'Agence des participations de l'État gère des participations, y compris les entreprises au sein desquelles l'État détient une participation minoritaire comme Renault. En restreignant le périmètre aux entreprises du périmètre de l'Agence des participations de l'État dans lesquelles l'État détient directement plus de la moitié du capital, les effectifs totaux atteignent 622 000 emplois, soit une part significative qui représente 2 % des emplois salariés en France.

Répartition par secteurs des emplois dans les entreprises détenues majoritairement par l'État

(en milliers d'emplois et en 2024)

Note : Le périmètre correspond aux entreprises du portefeuille de l'APE dans lesquelles l'État détient directement plus de la moitié du capital.

Source : commission des finances, d'après la documentation budgétaire

B. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT (APE) EST CHARGÉE À LA FOIS DES FONCTIONS STRATÉGIQUES D'INVESTISSEMENT OU DE DÉSINVESTISSEMENT ET DES FONCTIONS COURANTES DE GESTION DES PARTICIPATIONS DU PORTEFEUILLE

1. L'Agence des participations de l'État formalise la doctrine d'intervention de l'État en matière d'évolution du portefeuille des participations publiques et exécute les opérations de prise et de cession de participation

Le commissaire aux participations de l'État, qui assure la direction de l'Agence des participations de l'État (APE), est chargé d'animer la politique actionnariale de l'État sous ses aspects économiques, industriels et commerciaux14(*). À ce titre, les critères d'intervention en fonds propres de l'État comme actionnaire ont fait l'objet de plusieurs documents d'orientation stratégique sans que l'Agence des participations de l'État (APE) ne se soit dotée depuis la crise économique et sanitaire de 2020 d'une doctrine formellement mise à jour pour tenir compte de l'évolution de son environnement économique.

Parallèlement à la formalisation de la doctrine de l'État actionnaire, l'Agence des participations de l'État est chargée de la mise en oeuvre des opérations de nature patrimoniale liées aux participations qu'elle gère en portefeuille. Dans la période récente, l'Agence des participations de l'État a notamment mis en oeuvre plusieurs opérations complexes dans un temps contraint dont notamment la cession de 52 % de la Française des jeux en 2019, les opérations de recapitalisation de la SNCF et d'Air France-KLM dans le cadre de la crise sanitaire respectivement en 2020 et 2021 ainsi que l'opération « Mandarine » de constitution d'un grand pôle financier public au sein de la Caisse des dépôts et consignations qui a notamment nécessité en 2020 la participation de l'État à une augmentation de capital de La Poste, la cession de l'État à la Caisse des dépôts de 7,6 % du capital de La Poste et le rachat par la Caisse à l'État de sa participation dans la société de financement local (SFIL)15(*).

2. L'Agence des participations de l'État assure la fonction d'actionnaire public en assurant la gestion courante des actions de son portefeuille

Parallèlement à son activité de mise en oeuvre des opérations de nature patrimoniale décidées par le Gouvernement, l'Agence des participations de l'État assure également la cohérence des positions prises par les représentants de l'État participant aux organes délibérants des entreprises de son portefeuille. L'activité de gestion courante des actions de son portefeuille par l'Agence de participations de l'État se traduit notamment par la mise en oeuvre d'une politique relative à la gouvernance des entreprises de son périmètre et par le développement d'une politique transversale de responsabilité sociale et environnementale de ces entreprises.

En premier lieu, l'Agence des participations de l'État (APE) conseille le Gouvernement en matière de nomination des dirigeants exécutifs et des présidents de conseil d'administration des sociétés de son portefeuille. Elle promeut dans ce cadre un modèle de gouvernance dissociée, c'est-à-dire une séparation entre les fonctions de président du conseil d'administration et celle de directeur général. Elle participe également au titre de la politique actionnariale courante à la politique de rémunération des dirigeants des sociétés de son portefeuille. Si l'Agence des participations de l'État est favorable à l'intégration d'une part variable dans la rémunération des dirigeants pour tenir compte de leurs performances financières et extra-financières, la portée de ce levier est limitée par le fait que la part fixe de la rémunération de six dirigeants atteint en 202516(*) le plafond de rémunération des mandataires sociaux publics de 450 000 euros annuels prévu par le décret du 9 août 195317(*).

En second lieu, l'Agence des participations de l'État (APE) déploie depuis plusieurs années une politique de renforcement du suivi des performances extra-financières des entreprises de son portefeuille pour assurer la prise en compte des enjeux environnementaux, sociaux et de gouvernance (ESG). Cette politique s'est notamment traduite par l'adoption en novembre 2018 d'une charte de l'État actionnaire en matière de responsabilité sociale, sociétale et environnementale des entreprises18(*). Cette charte est structurée en quatre axes qui prévoient l'intégration dans la stratégie des entreprises de la responsabilité sociale et environnementale (RSE), de la transition vers une économie bas-carbone, de la responsabilité de l'employeur et de l'impact sociétal.

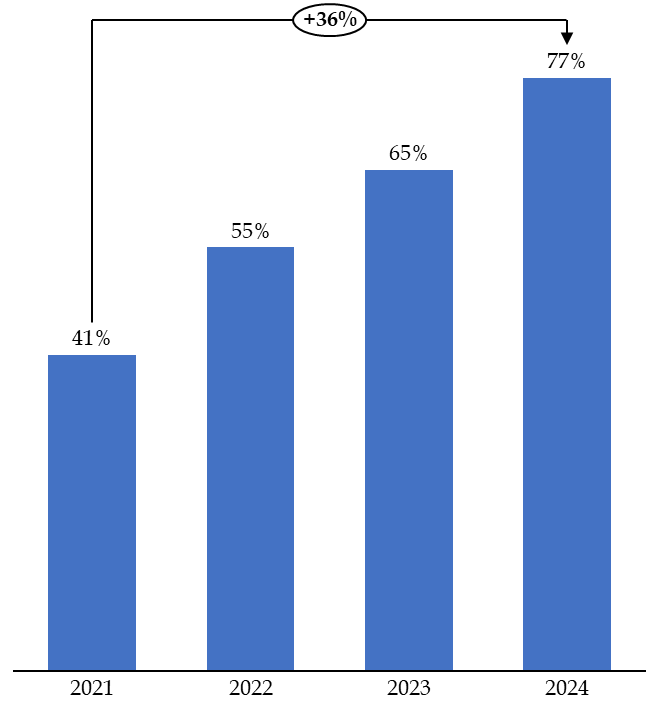

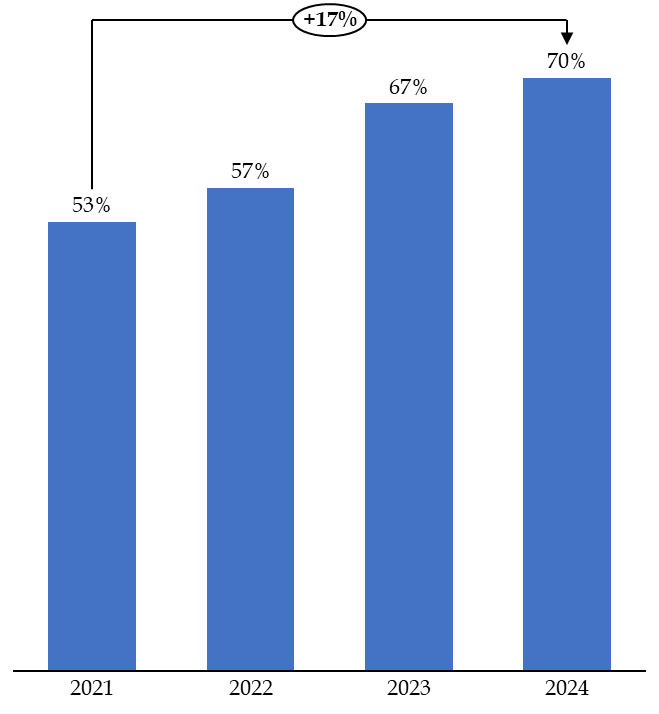

Consécutivement au renforcement de son suivi des données extra-financières des entreprises du portefeuille, l'Agence des participations de l'État a mis en place un « tableau de bord RSE » qui fait l'objet d'une publication partielle en annexe au projet de loi de finances. L'Agence des participations de l'État a également enrichi le dispositif de suivi de la performance du programme 731 « Opérations en capital intéressant les participations financières de l'État » en intégrant deux indicateurs19(*) issus de ce tableau de bord : d'une part la proportion des entreprises réalisant un bilan des émissions de gaz à effet de serre (BEGES) et d'autre part la proportion des entreprises ayant au moins un quart de femmes dans les instances dirigeantes.

Proportion des entreprises du portefeuille de

l'APE

réalisant un bilan des émissions de gaz à effet

de serre

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

Pour ces deux indicateurs, il est à relever qu'une hausse significative est observée depuis leur mise en place en 2021. Le contexte d'entrée en vigueur au 1er mars 2026 de l'objectif de 30 % minimum de femmes dans les instances dirigeantes prévu par la loi « Rixain » du 24 décembre 202120(*) implique une accélération dans les exercices à venir de la féminisation des instances dirigeantes des entreprises du portefeuille et justifie la fixation d'une cible de 80 % des entreprises du portefeuille respectant le seuil de 25 % en 2026.

Proportion des entreprises du portefeuille de

l'APE

ayant au moins un quart de femmes dans les instances

dirigeantes

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

C. LE PORTEFEUILLE DE PARTICIPATIONS DE L'APE EST ESTIMÉ À 209 MILLIARDS D'EUROS CONCENTRÉS DANS LES SECTEURS DE L'ÉNERGIE, DES TRANSPORTS, DE L'INDUSTRIE ET DES SERVICES

1. Les participations de l'État dans le secteur de l'énergie structurent la filière nucléaire française et les investissements dans les énergies renouvelables

Le portefeuille des participations gérées par l'Agence des participations de l'État est concentré dans le secteur de l'énergie à hauteur de 37 % de sa valeur à la fin du premier semestre 2025.

Les participations de l'État dans le secteur énergétique couvrent à la fois les fonctions de production (EDF, Engie), de transport (RTE) et de distribution (Enedis) de l'énergie. Les participations publiques dans le domaine énergétique constituent à la fois un levier de structuration de la filière nucléaire française (EDF, Framatome, Orano) alors que l'énergie nucléaire représente 67 % de l'électricité produite en France en 2024, un vecteur d'investissement dans les énergies renouvelables (EDF, Engie) et un instrument de consolidation de l'accès aux métaux critiques (Eramet).

Le deuxième semestre 2024 et le premier semestre 2025 ont notamment été marqués par la connexion au réseau électrique du réacteur EPR21(*) de Flamanville 3 en décembre 2024, par la validation par la Commission européenne en février 2025 de l'accord passé entre Engie et les pouvoirs publics belges relatif à la prolongation pour une durée de dix ans des réacteurs nucléaires de Thiange 3 et de Doel 4 et par la livraison définitive en juin 2025 par Areva à l'électricien finlandais TVO du réacteur EPR22(*) Olkiluoto 3.

2. Les participations de l'État dans le secteur industriel constituent un instrument de consolidation de la base industrielle et technologique de défense et des grandes entreprises industrielles européennes

Le portefeuille des participations de l'État dans le secteur industriel inclut quatre sociétés cotées (Airbus, Safran, Thalès, Renault) dont les actions de l'État sont valorisées à hauteur de 31,9 milliards d'euros à la fin du premier semestre 2025, soit 15 % de l'ensemble du portefeuille de l'APE.

Les participations de l'État dans le domaine industriel couvrent plusieurs secteurs dont notamment la production automobile avec la participation dans Renault, au soutien de la stratégie de transition de l'entreprise et du développement de sa filiale Ampere dédiée aux véhicules électriques, ainsi que l'industrie aéronautique avec le groupe Airbus et le motoriste Safran et, enfin, l'industrie naval avec Les Chantiers de l'Atlantique. Les participations dans le domaine industriel sont également un levier de consolidation de la base industrielle et technologique de défense (BITD) française et européenne avec des participations dans les filières de conception et de fabrication des systèmes d'armes terrestres (KNDS), aériens (Thalès) et navals (Naval Group).

Le deuxième semestre 2024 et le premier semestre 2025 ont notamment été marqués par le succès du premier lancement de la fusée lourde Ariane 6 construite par Arianegroup le 9 juillet 2024, la signature en septembre 2024 d'un contrat entre Naval group et les pouvoirs publics néerlandais portant sur la commande quatre sous-marins de la famille Barracuda, et par l'inauguration en mars 2025 de la nouvelle usine de production de poudre de gros calibre de l'entreprise Eurenco à Bergerac.

3. Les participations de l'État dans le secteur des services et des services financiers garantissent la résilience de services structurants pour l'économie française

Les participations du portefeuille de l'Agence des participations de l'État (APE) dans le domaine des services et de la finance recouvrent un ensemble diversifié d'actions. En premier lieu, ces participations incluent des participations relevant du domaine du service postal et de la logistique (La Poste) et dans le domaine des télécommunication (Orange). En deuxième lieu, ces participations incluent des opérateurs de service financier dont notamment La banque postale (LBP) et Bpifrance. Enfin en troisième lieu, ces participations incluent les opérateurs publics de l'audiovisuel dans le secteur de la télévision (France Télévision, Arte), de la radio (Radio France) et de l'audiovisuel extérieur (France Médias Monde).

Le deuxième semestre 2024 et le premier semestre 2025 ont été marqués par la cession intervenue en novembre 2024 par le groupe La Poste de l'entreprise La Poste Mobile à Bouygues Telecom pour une valeur d'entreprise fixée à 950 millions d'euros, par l'acquisition par l'Agence des participations de l'État de 80 % de l'entreprise Alcatel Submarine Networks (ASN), devenue effective le 1er janvier 2025, par laquelle cette société exerçant une activité stratégique de fabrication, de maintenance et de pose de câbles sous-marins est entrée dans le portefeuille de l'APE. Enfin, le second semestre 2024 a été marqué par le succès de l'offre publique d'achat (OPA) réalisée par la Française des jeux (FDJ) sur l'opérateur suédois de jeux en ligne Kindred, propriétaire du site Unibet, qui s'est achevée en novembre 2024 et qui a motivé un changement de nom pour le groupe FDJ qui est devenu en mars 2025 le groupe FDJ United pour refléter son ancrage européen et sa diversification internationale.

4. Les participations de l'État dans le domaine des transports constituent un levier en matière de décarbonation des secteurs aérien, ferroviaire et maritime

Les participations du portefeuille de l'Agence des participations de l'État (APE) dans le domaine des transports couvrent les principales infrastructures et opérateurs de transport sur le territoire français.

Les participations dans le domaine des transports comprennent à la fois le transport aérien, en intégrant les infrastructures (ADP) et la compagnie Air France-KLM, le transport ferroviaire (SNCF) et urbain (RATP, Keolis) ainsi que les grandes infrastructures de transport maritime (HAROPA, grands ports de Dunkerque et de Marseille).

Le deuxième semestre 2024 et le premier semestre 2025 ont été marqués par la finalisation en août 2024 de l'acquisition par le groupe Air France-KLM d'une participation minoritaire à hauteur de 20 % du capital de la compagnie scandinave SAS et par une dotation de 56 millions d'euros réalisé par l'APE en novembre 2024 au profit du grand port maritime de Dunkerque conformément à sa stratégie de soutien de l'aménagement de foncier industriel dans les grands ports maritimes.

II. LA POLITIQUE DE L'ÉTAT ACTIONNAIRE EST FINANCÉE PAR UN INSTRUMENT DÉROGATOIRE AU DROIT COMMUN BUDGÉTAIRE : LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

A. LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES ET LA LOI DE FINANCES INITIALE POUR 2006 FIXENT LE CADRE ORGANIQUE ET LÉGISLATIF DE GESTION DU COMPTE SPÉCIAL

L'article 21 de la loi organique relative aux lois de finances du 1er août 200123(*) (LOLF) fixe le droit applicable aux comptes d'affectation spéciale, qui sont des instruments budgétaires dérogatoires au principe de non-affectation qui ont pour objet de prévoir le financement de certaines dépenses publiques par des recettes particulières qui sont « par nature en relation directe avec les dépenses concernées »24(*).

En particulier, le deuxième alinéa de cet article prévoit expressément que « les opérations de nature patrimoniale liées à la gestion des participations financières de l'État [...] sont, de droit, retracées sur un unique compte d'affectation spéciale ». Par conséquent, le législateur organique a imposé un circuit budgétaire spécifique pour les opérations en capital réalisées par l'État actionnaire. Pour préserver la souplesse de gestion dont dispose le Gouvernement dans la conduite de sa politique actionnariale, le législateur organique a toutefois prévu d'exempter le compte d'affectation spéciale « Participations financières de l'État » du plafond de 10 % de recettes provenant de versements du budget général.

La loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques25(*), à l'initiative du Sénat26(*), a aménagé ce régime d'exemption du plafond de 10 % de recettes budgétaires en prévoyant que le Gouvernement, qui conserve la possibilité de dépasser ce plafond, doit préalablement en tenir informé les présidents et rapporteurs généraux des commissions des finances des deux assemblées parlementaires.

La loi organique relative aux lois de finances (LOLF) renvoie à une loi de finances la fixation des conditions de fonctionnement de chaque compte d'affectation spéciale. À ce titre, l'article 48 de la loi de finances initiale pour 2006 (LFI 2006) a consacré l'intitulé « Participations financières de l'État » pour le compte d'affectation spéciale prévu de droit par le deuxième amendement du I de l'article 21 de la LOLF et a fixé les recettes et les dépenses retracées par ce compte27(*). Les recettes affectées au compte recouvrent les cessions de participations détenues directement ou indirectement par l'État, les produits de réduction du capital ou de remboursement des avances d'actionnaires ainsi que des versements du budget général. Le périmètre des dépenses couvertes par le compte inclut les opérations de prise de participation ou d'augmentation de capital ainsi que les frais liés à ces opérations, les dotations à la Caisse de la dette publique et au Fonds de réserve des retraites.

Recettes et dépenses du compte

d'affectation spéciale

« Participations financières

de l'État »

|

Recettes |

Dépenses |

|

Cessions de participation détenues directement par l'État |

Prises de participation directes ou indirectes de l'État |

|

Cessions de participations détenues indirectement par l'État |

Augmentations de capital et investissements assimilés |

|

Produits de réduction du capital ou assimilés |

Commissions bancaires et autres frais liées aux opérations de cession et de prises de participation ou d'augmentation de capital |

|

Produits de remboursement des avances d'actionnaires ou assimilés |

Dotation à la Caisse de la dette publique |

|

Versements du budget général |

Dotation contribuant au désendettement d'établissements publics de l'État |

|

Dotations au Fonds de réserve pour les retraites |

Source : Article 48 de la LFI 2006

B. LE COMPTE SPÉCIAL DISPOSE D'UN SOLDE BÉNÉFICIAIRE CONSÉQUENT DEPUIS SA CRÉATION DU FAIT D'ABONDEMENTS BUDGÉTAIRES FRÉQUENTS

Le cadre organique applicable à l'ensemble des comptes d'affectation spéciale prévoit que le solde de ces comptes, c'est-à-dire la différence entre le total des dépenses engagées et le total des recettes constatées, doit obligatoirement être positif, sauf pendant les trois mois suivant la création du compte28(*).

Par surcroît, le montant du solde comptable de chaque compte d'affectation spéciale à la fin de l'exercice détermine le plafond dans la limite duquel les crédits de paiement (CP) disponibles peuvent être reportés à l'année suivante.

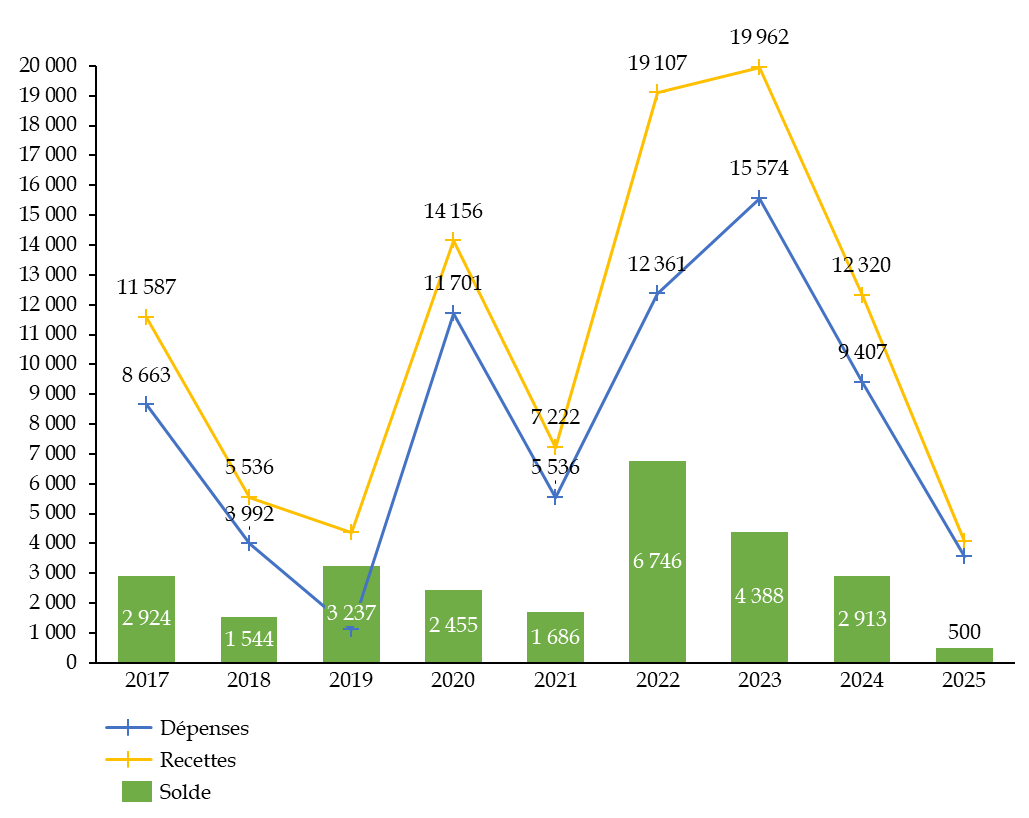

Solde du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Note : Le solde indiqué correspond au solde à la fin de chaque exercice. Les données pour 2025 sont prévisionnelles.

Source : commission des finances, d'après les données de l'APE

Depuis sa création en 2006, le solde en fin d'exercice du compte d'affectation spéciale « Participations financières de l'État » a toujours été substantiellement positif. Jusqu'à l'exercice 2024 inclus, il s'est systématiquement situé en fin d'année, à l'exception de l'exercice 2006 qui correspond à la création du compte, à un niveau supérieur à 1 500 millions d'euros et a atteint un point haut de 6 747 millions d'euros en 2022. D'après les données prévisionnelles transmises au rapporteur spécial par l'Agence des participations de l'État (APE), l'exercice 2025 marquera un reflux marqué du solde comptable du compte d'affectation spéciale et par conséquent des crédits susceptibles d'être reportés vers l'exercice 2026. En effet, le solde comptable devrait atteindre à la fin de l'exercice 2025 un montant de 500 millions d'euros. Ce niveau de solde comptable correspond à une réduction de 83 % par rapport au solde comptable à la fin de l'exercice 2024 et au premier exercice pour lequel le solde comptable du compte spécial sera ramené en dessous d'un milliard d'euros depuis l'exercice 2006.

Le rapporteur spécial relève que ce solde positif n'est pas représentatif du solde entre les recettes liées au désinvestissement de l'État actionnaire et les dépenses liées à son investissement dès lors que le compte d'affectation spéciale à fréquemment été abondé par les crédits du budget général depuis sa création.

En outre, le fait que le solde comptable du compte ait été systématiquement au-dessus d'un milliard d'euros entre 2007 et 2024 s'est traduit par un montant élevé de report de crédits d'un exercice vers le suivant pendant cette période ce qui a dilué la portée de l'autorisation budgétaire annuelle. La réduction substantielle du solde aura pour effet de limiter les reports de crédits et de renforcer l'influence du vote annuel du budget sur les marges de gestion de l'Agence des participations de l'État.

DEUXIÈME

PARTIE

LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT »

I. L'EXERCICE 2026 EST MARQUÉ PAR PLUSIEURS PROJETS DE CESSIONS D'AMPLEUR DE PARTICIPATIONS PUBLIQUES QUI ONT POUR EFFET DE RÉDUIRE LES RECETTES BUDGÉTAIRES À HAUTEUR DE 37 % DES RECETTES DU COMPTE SPÉCIAL

En premier lieu, le rapporteur spécial relève que le périmètre du compte d'affectation spéciale (CAS) « Participations financières de l'État » a connu un changement majeur du fait de l'abandon, à l'initiative de la commission des finances du Sénat, du « schéma d'isolement de la dette covid » qui correspondait à un jeu d'écriture sans conséquence effective sur l'endettement de l'État et qui nuisait à la lisibilité du budget général.

Le texte adopté en commission mixte paritaire lors des débats sur la loi de finances initiale pour 2025, qui a repris partiellement l'amendement n° II-31 du rapporteur spécial adopté en première lecture au Sénat et qui est devenu la loi de finances initiale pour 202529(*) a annulé les crédits des programmes 369 et 732 et a pour conséquent « mis un terme à l'isolement de la dette covid »30(*) selon les termes retenus par le commissaire aux participations de l'État en qualité de responsable du programme 732.

Cette neutralisation renforce fortement la lisibilité des crédits du compte d'affectation spéciale « Participations financières de l'État » qui est recentré sur les crédits correspondant aux opérations patrimoniales de l'État dans le périmètre de l'Agence des participations de l'État (APE) et en dehors de ce périmètre. Elle a également pour effet de réduire le montant total des crédits proposés pour le compte spécial qui passe de 9 569 millions d'euros à 5 421 millions d'euros en crédits de paiement (CP) entre le projet de loi de finances pour 2025 et le projet de loi de finances pour 2026, soit une réduction de 43 %.

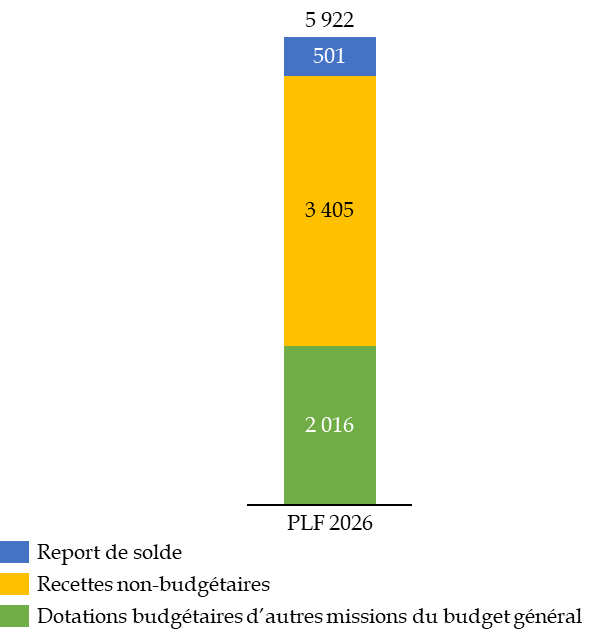

En second lieu, compte tenu du nouveau périmètre retenu pour le compte spécial, le projet de loi de finances pour 2026 présente un solde annuel à l'équilibre pour le compte d'affectation spéciale (CAS) « Participations financières de l'État ». Le montant des recettes du compte inscrites dans l'état A « Voies et moyens » annexé au projet de loi de finances est de 5 421 millions d'euros.

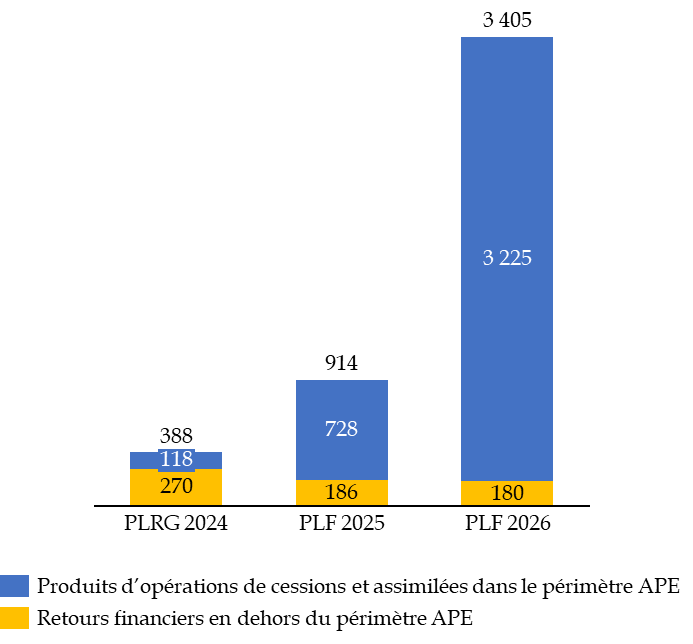

Une fraction majoritaire de ces recettes, à hauteur de 3 225 millions d'euros soit 59 % des recettes totales, correspondent à des recettes de cessions d'actifs. Ces recettes correspondent par conséquent à cinq opérations d'ampleur qui ne sont pas précisées dans la documentation budgétaire au regard de leur caractère confidentiel et de la nécessité de confirmer que les conditions de ces cessions seront suffisamment favorables dans le courant de l'exercice 2026.

Le reste des recettes, qui représentent 2 196 millions d'euros, est composé à hauteur de 2 016 millions d'euros des dotations budgétaires versées au compte d'affectation spéciale « Participations financières de l'État » et à hauteur de 180 millions d'euros des retours financiers des investissements d'avenir, qui sont situés en dehors du périmètre de l'Agence des participations de l'État (APE).

Enfin, le rapporteur spéciale relève qu'il convient enfin d'ajouter à ces recettes le montant prévisionnel du solde comptable du compte spécial à la fin de l'exercice 2026 qui pourra être reporté sur l'exercice 2026 à hauteur de 501 millions d'euros31(*).

Moyens du CAS « Participations financières de l'État » pour l'exercice 2026

(en millions d'euros)

Source : commission des finances, après la documentation budgétaire

Premièrement, le rapporteur spécial souligne que le montant des recettes non-budgétaires prévues pour l'exercice 2026 correspondent à une hausse très significative à hauteur de 2,5 milliards d'euros par rapport aux prévisions pour l'exercice 2025 et à hauteur de 3 milliards d'euros par rapport aux recettes constatées en 2024.

Recettes non-budgétaires du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Cette hausse s'explique principalement par la hausse de 2 497 millions des produits liés aux opérations de cessions et assimilées dans le périmètre de l'Agence des participations de l'État (APE). Cette progression des produits d'opérations de cessions et assimilées résulte des prévisions de recettes associées aux cinq opérations confidentielles préalablement mentionnées et qui devront être confirmées en 2026.

Les retours financiers en dehors du périmètre de l'Agence des participations de l'État (APE) correspondent principalement à des retours sur investissement lié aux investissements d'avenir. Les prévisions inscrites dans le projet annuel de performances font apparaître une stabilisation de ces recettes à un niveau de 180 millions d'euros en 2026, soit une réduction de 3 % par rapport à la prévision pour 2025 - étant entendu que la prévision pour ces recettes est indicative au regard du fait que les recettes effectives dépendront des décisions prises en cours de gestion par les gestionnaires des fonds entrant dans le périmètre des investissements d'avenir.

Deuxièmement, les recettes budgétaires représentent un montant de 2 016 millions d'euros pour l'exercice 2026, soit 37 % des recettes du compte spécial. À périmètre constant, ce montant connait une réduction de 1,5 milliard d'euros entre 2025 et 2026.

Le rapporteur spécial relève également qu'une partie de l'abondement des recettes du compte d'affectation spéciale par le programme 367, à hauteur de 485 millions d'euros, a pour objet de permettre le financement rapide de certaines opérations dans le périmètre de l'Agence des participations de l'État (APE) et en dehors de son périmètre dès le début de l'exercice 2026 alors que certaines recettes de cession ne sont attendues qu'à partir du second semestre de l'exercice 2026.

Recettes budgétaires hors désendettement du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Note : Les recettes prises en compte excluent le « schéma d'isolement de la dette covid ».

Source : commission des finances, d'après la documentation budgétaire

Le rapporteur spécial relève à ce titre que l'exercice 2026 marque un recul net du financement des dépenses du compte spécial par des recettes budgétaires. À périmètre constant, c'est-à-dire en neutralisant le schéma d'isolement de la dette covid, les recettes budgétaires du compte spécial sont passé de 79 % des recettes totales du comptes à 37 % de ces recettes entre le projet de loi de finances pour 2025 et le projet de loi de finances pour 2026.

Ce recul renforce la lisibilité du compte spécial et rapproche son fonctionnement d'un compte d'affectation spéciale conventionnel dont l'objet est de flécher certaines recettes vers certaines dépenses dès lors qu'il existe une relation directe entre les dépenses et les recettes concernées.

II. LE PROGRAMME 731 SERAIT DOTÉ EN 2026 DE 5,4 MILLIARDS D'EUROS DE CRÉDITS DONT 71 % DÉDIÉS À DES OPÉRATIONS EN CAPITAL DANS LE PÉRIMÈTRE DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT (APE)

A. LES OPÉRATIONS PATRIMONIALES PROGRAMMÉES DANS LE PÉRIMÈTRE DE L'APE EN 2026 REPRÉSENTENT 3,9 MILLIARDS D'EUROS

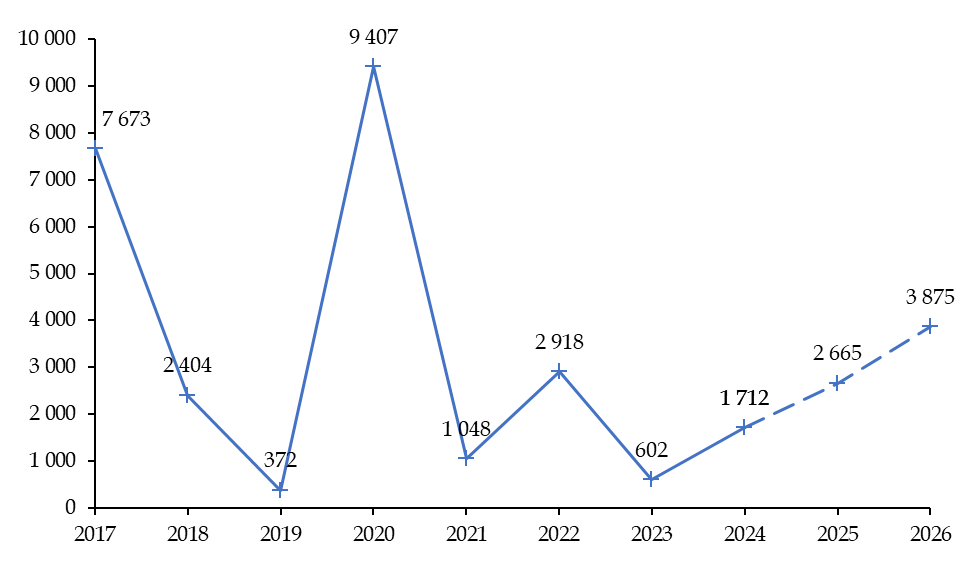

Le projet de loi de finances prévoit des dépenses à hauteur de 3 875 millions d'euros en 2026 au titre des opérations en capital de l'Agence des participations de l'État. Ce montant correspond à une hausse de 45 % par rapport au montant prévu par le projet de loi de finances pour 2025 qui était de 2 665 millions d'euros.

Ces dépenses peuvent correspondre soit à des prises de participation publiques dans de nouvelles entreprises, ce qui implique d'actualiser le périmètre de l'Agence des participations de l'État32(*), soit à des opérations dans lesquelles l'État exerce sa fonction d'actionnaire dans des sociétés qui sont déjà dans son portefeuille notamment en participant à des opérations de recapitalisation, d'apport ou d'avance d'actionnaire.

Le montant annuel des opérations de recapitalisation ou assimilées connait d'importantes variations depuis 2017. Les entreprises du portefeuille de l'APE ont notamment nécessité d'importantes opérations de recapitalisation dans le cadre de la crise économique et sanitaire de 2020.

Montant des opérations de recapitalisation ou assimilées dans le périmètre de l'Agence des participations de l'État

(en millions d'euros)

Note : Les données pour 2025 et 2026 sont prévisionnelles.

Source : commission des finances, d'après la documentation budgétaire

Le projet annuel de performances (PAP) du programme 731 « Opérations en capital intéressant les participations financières de l'État » ne donne des éléments d'informations que sur une partie des opérations de recapitalisation ou assimilées n'ayant pas de caractère confidentiel.

Le rapporteur spécial relève que les opérations de recapitalisation confidentielles représentent un montant de 2 904 millions d'euros c'est-à-dire 86 % des crédits inscrits à l'action n° 1 du programme 731 dans le périmètre de l'Agence des participations de l'État (APE). Pour ces opérations, la documentation budgétaire se borne à indiquer qu'elles « représentent un intérêt majeur pour l'État » et qu'elles ont une importance stratégique pour « garantir la souveraineté de l'État dans des secteurs diversifiés »33(*).

Parmi les opérations non-confidentielles figure notamment la mise en oeuvre du rachat par l'État du département Advanced Computing du groupe Atos, qui réunit les activités du groupe dans le domaine du calcul de haute performance c'est-à-dire en particulier les activités de conception et de production de supercalculateurs.

Alors qu'un contrat de cession et d'acquisition a été signé par l'État et le groupe Atos le 31 juillet 2025, la cession effective devrait intervenir au cours du premier trimestre 2026. Le montage retenu par l'Agence des participations de l'État prévoit que la cession des actifs du groupe Atos concerné se fera au profit de la société « Météore Holding », créée par décret le 18 juillet 202534(*) et intégralement détenue par l'État, qui financera cette acquisition à travers une augmentation de capital de 400 millions d'euros intégralement souscrite par l'État.

Figure également une souscription au capital d'un des trois grands ports maritimes35(*) à hauteur de 51 millions d'euros. Cette souscription correspond à la poursuite du plan d'accompagnement annoncé en mars 2024 par le ministre des finances ayant pour objet d'accélérer les investissements dans les zones industrialo-portuaires dans le but d'aménager 1 500 hectares de foncier industriel. Cette souscription s'inscrit dans ce plan d'accompagnement et interviendra après un versement de 56 millions d'euros en 2024 au profit du grand port maritime de Dunkerque et un versement programmé de 30 millions d'euros pendant l'exercice 2025.

Figure enfin une souscription en capital à l'établissement public à caractère industriel et commercial (Epic) La Monnaie de Paris, à hauteur de 10 millions d'euros, pour permettre à cet établissement de financer la poursuite des travaux de valorisation immobilière du site industriel de Pessac.

La documentation budgétaire fait également apparaître deux opérations non-confidentielles dans le périmètre de l'APE financées à hauteur de 510 millions d'euros en crédits de paiement (CP) par les crédits de l'action n° 3 « Achat ou souscriptions de titres, parts ou droits de société » du programme 731.

En premier lieu, le projet de loi de finances pour 2026 prévoit un financement à hauteur de 10 millions d'euros en crédits de paiement (CP) correspondant à un potentiel complément de prix qui pourrait être versé36(*) par l'État à Alcatel Lucent, filiale du groupe Nokia, dans le cadre de la cession par Alcatel Lucent à l'État de 80 % du capital de l'entreprise Alcaltel Submarine Networks (ASN).

En second lieu, le projet de loi de finances pour 2026 prévoit également un financement à hauteur de 500 millions d'euros en crédits de paiement (CP) pour couvrir l'achat des 9,67 % du capital de la société Orano détenus à parité par les sociétés Mitsubishi Heavy Industries Ltd et Japan Nuclear Fuel Ltd.

En effet, le pacte d'actionnaires du 21 février 2018 signé par les actionnaires d'alors du capital d'Orano et par les sociétés les sociétés Mitsubishi Heavy Industries Ltd et Japan Nuclear Fuel Ltd préalablement à l'opération réservée d'augmentation de capital réalisée le 28 février 2018 à hauteur de 500 millions d'euros prévoyait un droit d'exercer une option de vente dans l'hypothèse où Orano n'a pas été introduite en bourse avant le 1er janvier 2023. Le droit d'option de vente des deux sociétés concernées peut intervenir au plus tard au cours de l'exercice 2026, ce qui justifie l'ouverture de 500 millions d'euros en crédits de paiement (CP) sur le programme 731 pour que l'APE soit en mesure de financer le rachat des 9,67 % du capital d'Orano détenues par les deux sociétés concernées si elles venaient à exercer leur option de vente.

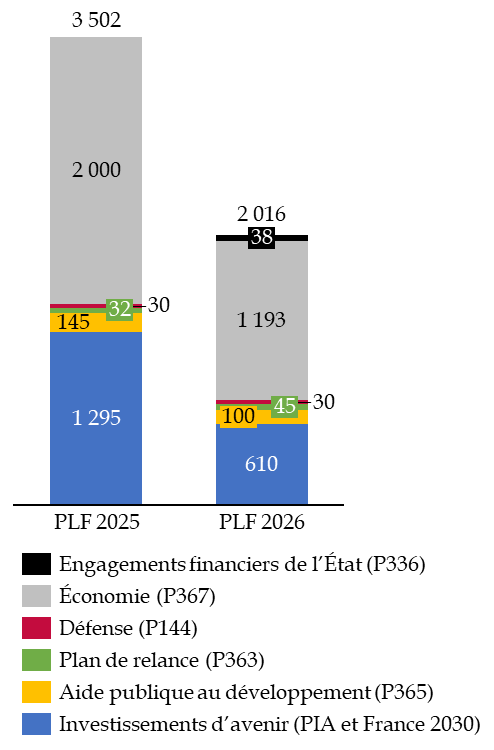

B. LES OPÉRATIONS PATRIMONIALES PROGRAMMÉES EN DEHORS DU PÉRIMÈTRE DE L'APE EN 2026 REPRÉSENTENT 1,1 MILLIARD D'EUROS

Parallèlement au financement des opérations en capital dans le périmètre de l'Agence des participations de l'État, le compte d'affectation spéciale « Participations financières de l'État » constitue également un véhicule qui est mobilisé de manière obligatoire lorsque l'État souhaite intervenir en capital dans le cadre de la mise en oeuvre d'une politique publique.

Ces opérations hors du périmètre de l'Agence des participations de l'État sont par nature d'une grande diversité et font intervenir différentes missions du budget général et différents ministères dont notamment les services du Premier ministre pour le déploiement des investissements d'avenir ainsi que les ministères économiques et financiers dans le cadre de l'aide publique au développement. Le niveau des opérations en dehors du périmètre de l'Agence des participations de l'État sera réduit en 2026 par rapport au niveau prévisionnel pour 2025.

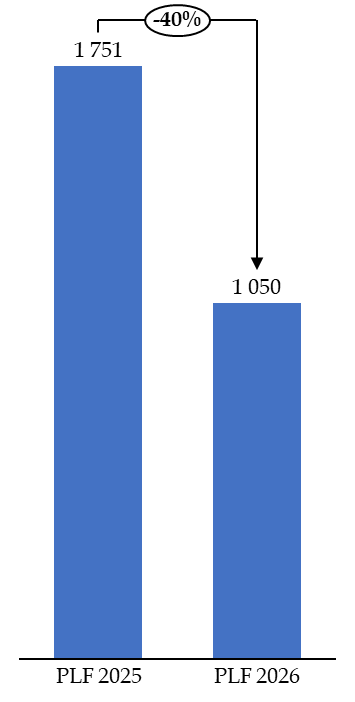

Selon les prévisions figurant dans le projet de loi de finances pour 2026, le montant total des opérations en capital en dehors du périmètre de l'APE atteindra 1,1 milliard d'euros en 2026 soit une réduction de 40 % par rapport à son niveau prévisionnel pour 2025 qui est de 1,8 milliard d'euros. Ce ralentissement s'explique principalement par le net recul des dépenses liées au déploiement du plan France 2030 et des investissements d'avenir.

En effet, les opérations financées par le compte d'affectation spéciale « Participations financières de l'État » à partir de recettes budgétaires versées depuis les programmes de la mission « Investir pour la France de 2030 » seront réduites à hauteur de 685 millions d'euros en 2026 par rapport à 2025 ce qui explique 98 % de la réduction totale du montant des opérations en dehors du périmètre de l'APE pour l'exercice 2026.

Opérations hors du périmètre

APE financées

par le CAS « Participations

financières de l'État »

(en millions d'euros)

Source : commission des finances d'après la documentation budgétaire

Nonobstant ce recul, dans le champ des opérations hors du périmètre de l'Agence des participations de l'État, les crédits liés à la mise en oeuvre du plan France 2030 et des investissements d'avenir représentent 58 % du montant total des crédits en 2026.

Ces crédits servent à financer les interventions en fonds propres des opérateurs des investissements d'avenir37(*) dans le cadre du troisième volet du programme d'investissement d'avenir (PIA 3) et du plan France 2030. Lancé en octobre 2021 en intégrant les crédits du quatrième volet du programme d'investissement d'avenir (PIA 4), le plan France 2030 dispose d'une enveloppe globale d'intervention en fonds propres de 6 542 millions d'euros38(*). Cette enveloppe sert à financer des fonds d'investissements transversaux ou sectoriels ainsi que dans certains cas des « fonds de fonds » (dans ce cas, l'opérateur investit les crédits du plan dans un fonds d'investissement concomitamment avec d'autres investisseurs).

Pour assurer le déploiement opérationnel des investissements, les opérateurs souscrivent par tranche aux fonds d'investissements créés. Les montants correspondant aux tranches de souscription anticipées au cours de l'exercice sont inscrits en loi de finances au sein des programmes correspondant de la mission « Investir pour la France de 2030 » et sont versés au moment de l'appel de fonds.

Pour l'exercice 2026, les 610 millions d'euros de crédits de paiement versés sur le compte depuis la mission « Investir pour la France de 2030 » ont pour objet de couvrir les appels de fonds de quatre véhicules d'investissements.

Fonds d'investissements des investissements

d'avenir abondés

par le compte d'affectation spéciale

« Participations financières de l'État »

en 2026

(en millions d'euros)

|

Nom du véhicule |

Programme d'investissement |

Opérateur |

Enveloppe totale |

Appel de fonds en 2026 |

|

Action « Grands défis » Volet Global Tech |

PIA 3 |

CDC |

500 M€ |

100 M€ |

|

Fonds national d'amorçage 3 |

France 2030 |

Bpifrance |

400 M€ |

150 M€ |

|

Tibi 239(*) |

France 2030 |

À déterminer |

À déterminer |

275 M€ |

|

Entrepreneurs du vivant |

France 2030 |

CDC |

395 M€ |

85 M€ |

Source : commission des finances, d'après la documentation budgétaire

Par ailleurs, les opérations hors du champ de l'Agence des participations de l'État comprennent également des opérations diverses d'une part dans le domaine de l'aide publique au développement et d'autre part destinées à financer des instruments sectoriels d'investissement en fonds propres.

En premier lieu, dans le domaine de l'aide publique au développement, des opérations sont programmées à hauteur de 277 millions d'euros en 2026. Ces opérations correspondent d'une part à la participation de la France au capital ou à l'augmentation de capital de plusieurs banques multilatérales de développement à hauteur de 177 millions d'euros et à l'augmentation des fonds propres de l'Agence française de développement à hauteur de 100 millions d'euros.

Banques multilatérales de

développement abondés

par le compte d'affectation

spéciale « Participations financières de

l'État » en 2026

|

Banque multilatérale |

Appel de fonds en 2026 |

|

Banque africaine de développement (BAfD) |

28 M € |

|

Banque ouest-africaine de développement (BOAD) |

7 M € |

|

Banque de développement du Conseil de l'Europe |

50 M € |

|

Banque de développement des Caraïbes |

6 M € |

|

Banque européenne pour la reconstruction et le développement (BERD) |

69 M € |

|

Banque de développement des États de l'Afrique centrale (BDEAC) |

189 000 € |

|

Société interaméricaine d'investissement |

18 M€ |

Source : commission des finances, d'après la documentation budgétaire

En deuxième lieu, le compte d'affectation spéciale « Participations financières de l'État » constitue également un instrument dont l'utilisation est obligatoire, en application du cadre organique, pour financer certains instruments de politique publique sectoriels qui prévoit des interventions en fonds propres de la puissance publique. C'est notamment le cas des fonds sectoriels financés par l'État dans le domaine de la défense et de l'agroalimentaire et du fonds de fonds « France Relance État-Régions ».

Véhicules

sectoriels d'investissement en fonds propres abondés

par le compte

d'affectation spéciale « Participations financières de

l'État » en 2026

|

Véhicule |

Appel de fonds en 2026 |

|

Fonds de fonds « France Relance État-Régions » |

45 M € |

|

Fonds d'Avenir Automobile n° 2 |

11 M € |

|

Fonds France Nucléaire |

3 M € |

|

Fonds de soutien aux industries agroalimentaires |

50 M € |

|

Fonds Innovation Défense |

20 M € |

|

Fonds « Definvest » |

10 M € |

|

Fonds de fonds « Entrepreneuriat Quartier 2030 » |

430 000 € |

Source : commission des finances, d'après la documentation budgétaire

Enfin, en troisième lieu, le compte d'affectation spéciale « Participations financières de l'État » sert de vecteur au réabondement par la France de sa part de capital appelé auprès du Mécanisme européen de stabilité (MES)40(*). En effet, la clé de répartition du capital du Mécanisme européenne de stabilité entre les États membres de la zone euro sera révisée au 1er janvier 2026 pour tenir compte de la montée au capital de la Lettonie et de la révision de la clé de répartition du capital de la Banque centrale européenne (BCE).

Par conséquent, un abondement complémentaire à hauteur de 37,5 millions d'euros sera versé par le compte d'affectation spéciale « Participation financière de l'État » en 2026 pour porter le niveau de capital appelé de la France auprès du Mécanisme européen de stabilité de 16 260 millions d'euros à 16 297 millions d'euros.

TROISIÈME

PARTIE

LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

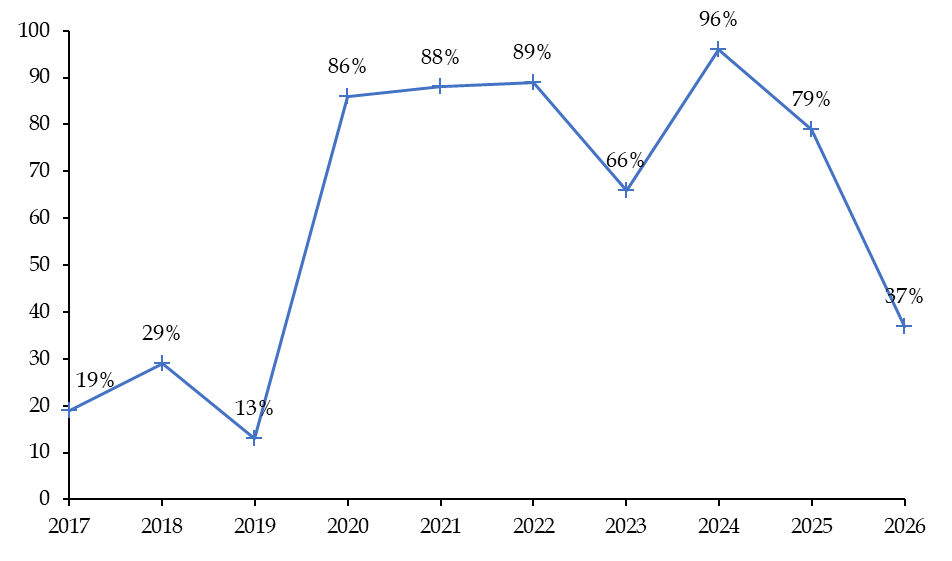

I. L'EXERCICE 2026 MARQUE UN NET RECUL DE LA PART DES DÉPENSES DU COMPTE SPÉCIAL FINANCÉES PAR DES RECETTES BUDGÉTAIRES QUI EST RAMENÉE À 37 %

La logique sous-jacente d'un compte d'affectation spéciale est de permettre, en dérogation avec le principe de non-affectation budgétaire, de réserver l'emploi de certaines recettes au financement de certaines dépenses qui sont en relation directe avec ces recettes. La loi organique prévoit à ce titre un plafond, qui n'est pas applicable pour le compte d'affectation spéciale « Participations financières de l'État », de 10 % des crédits initiaux pour les abondements d'équilibre versés depuis le budget général vers les comptes d'affectation spéciale.

Pour respecter cette logique, en principe, les recettes budgétaires d'un compte d'affectation spéciale doivent être limitée, et en tout état de cause minoritaire au regard des recettes totales de ce compte.

Au contraire de ce principe, le compte d'affectation spéciale « Participations financières de l'État » a connu une longue période, couvrant les exercices 2020 à 2024, de « budgétisation » des recettes du compte spéciale pendant laquelle les recettes du compte ont systématiquement été composées de crédits en provenance du budget de l'État à hauteur d'au moins 80 % des recettes totales du compte.

Pour l'exercice 2025, si la suppression du « schéma d'isolement de la dette covid » à l'initiative de la commission des finances du Sénat permettra de réduire le poids des recettes budgétaires dans les recettes totales du compte spécial, les recettes budgétaires devraient tout de même représenter 79 % des recettes du compte et donc rester largement majoritaire.

Ce phénomène de budgétisation des recettes du compte à partir de 2020 s'expliquait par une triple tendance : premièrement l'absence de cession de participation significative depuis 2019, deuxièmement la renationalisation d'EDF qui s'est traduite par la mobilisation de recettes budgétaires importantes en 2022 et 2023 pour un montant total de 9,7 milliards d'euros, enfin troisièmement la création pour les exercice 2022 et suivant du programme 369 qui augmente artificiellement les recettes budgétaires du compte à travers le « schéma d'isolement de la dette covid ».

Proportion des

recettes budgétaires dans les recettes totales

du compte

d'affectation spéciale « Participations financières de

l'État »

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

D'après les prévisions du Gouvernement figurant dans la documentation budgétaire41(*), l'exercice 2026 marquera une rupture avec la tendance de budgétisation des recettes du compte spécial. En effet, les importantes recettes de cession de participations, estimée à 3,2 milliards d'euros en 2026, conjuguées à la non-reconduction par le Gouvernement du « schéma d'isolement de la dette covid », permettent d'atteindre une part de recettes budgétaires dans les recettes totales du compte spécial de seulement 37 % en 2026. Cela représente un recul de 59 points de pourcentage par rapport au taux de budgétisation des recettes en 2024 et un recul de 47 points de pourcentage par rapport au taux moyen de budgétisation des recettes du compte spécial entre 2020 et 2025.

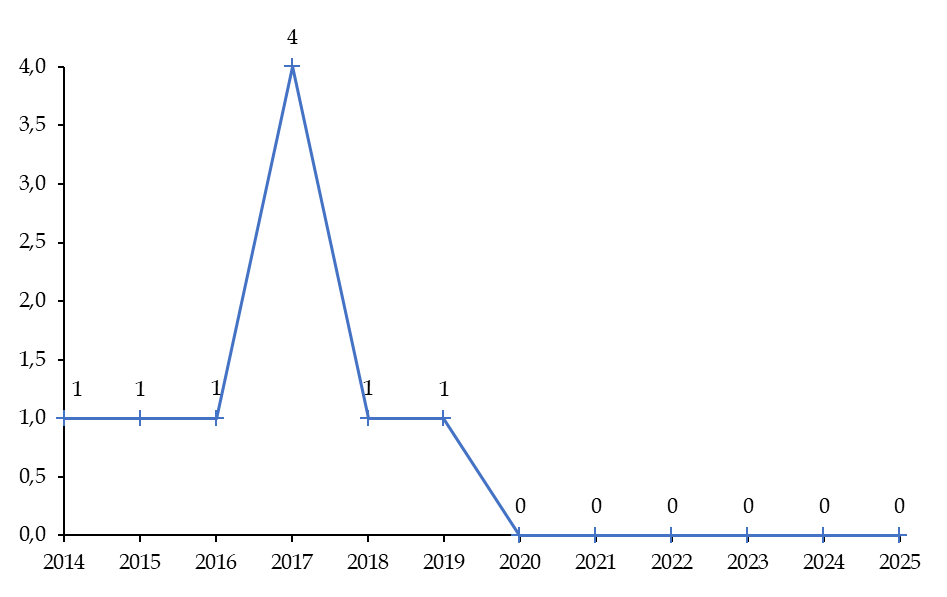

La hausse des recettes de cessions pendant l'exercice 2026 rapproche la structure du compte spécial pendant cette exercice de celle des exercices 2017 à 2019. En effet, les exercice 2017 à 2019 ont correspondu à une reprise des cessions mises en oeuvre par l'Agence des participations de l'État, avec notamment la cession partielle des actions détenues dans Engie et Safran pour un montant de recettes de 4 069 millions ou encore la cession totale des titres de Peugeot42(*) pour un montant de 1 920 millions d'euros. Cette période a également été marquée par l'adoption de la loi « plan d'action pour la croissance et la transformation de l'économie (Pacte) » du 22 mai 201943(*) qui prévoyait la privation de la Française des Jeux (FDJ)44(*) dont 52 % des titres ont été cédés par l'État en 2019 pour un montant de 1 888 millions d'euros.

Le déclenchement en 2020 de la crise économique et sanitaire lié à l'épidémie de covid-19 a profondément perturbé les conditions de mise en oeuvre de la politique d'actionnariat public. Au reste, l'évolution des conditions de marché ont justifié de ne pas mettre en oeuvre des opérations de cession programmées dont notamment la cession des titres d'ADP qui n'a pas eu lieu malgré les dispositions la prévoyant dans la loi « Pacte » du 22 mai 201945(*). La crise économique et sanitaire s'est donc traduite par un ralentissement notable des cessions significatives dans le périmètre de l'Agence des participations de l'État depuis 2020.

Nombre d'opérations de cession d'actions

d'un montant supérieur

à un milliard d'euros dans le

périmètre de l'Agence des participations de

l'État

Source : commission des finances, d'après la documentation budgétaire

Alors que les circonstances pourraient justifier que l'État poursuivent ses interventions en fonds propres dans les années à venir, à la fois dans le cadre de nouvelles acquisitions correspondant à des entreprises stratégiques pour lesquelles le maintien d'un actionnariat souverain répondrait à un enjeu d'autonomie stratégique et dans le cadre d'opération de recapitalisation d'entreprises dont l'État est déjà actionnaire, à l'image de l'opération de recapitalisation de l'entreprise IN Group intervenue en 2025 à hauteur de 625 millions d'euros pour lui permettre d'acquérir Idemia Smart Identity (ISI), le maintien d'un taux réduit de budgétisation des recettes du compte spécial nécessitera d'engager de nouvelles cessions dans les années à venir.

Si les informations rendues publiques à ce stade par le Gouvernement ne permettent pas de déterminer si l'exercice 2026 marque le début d'un nouveau cycle pluriannuel de cessions d'actifs publics, la prolongation aux exercices postérieurs à 2026 d'un programme de cession constituera une condition au maintien du recul de la budgétisation des recettes du compte spécial - conformément au schéma mis en place par le législateur organique.

II. LES OPÉRATIONS RÉCENTES DE L'ÉTAT ACTIONNAIRE DANS LES SECTEURS DE L'INFORMATIQUE ET DES TÉLÉCOMMUNICATIONS ILLUSTRENT LA PERTINENCE DES INTERVENTIONS EN FONDS PROPRES POUR PRÉSERVER L'AUTONOMIE STRATÉGIQUE DE NOTRE APPAREIL PRODUCTIF

Depuis l'adoption par l'Agence des participations de l'État en 2017 d'une doctrine d'investissement révisée46(*), la stratégie d'intervention de l'Agence des participations de l'État repose sur trois axes complémentaires47(*) :

- les entreprises stratégiques qui contribuent à l'indépendance de la France ;

- les entreprises participant à des missions de service public ou d'intérêt général national ou local ;

- les entreprises en difficulté dont la disparition pourrait entraîner un risque systématique.

Depuis 2022, le durcissement des relations internationales observé après la crise économique et sanitaire et le phénomène de « retour de la géopolitique »48(*) illustré par le déclenchement de la guerre en Ukraine le 24 février 2022 ont renforcé la dimension souveraine de la politique d'actionnariat public, notamment à travers la mise en lumière des actions de préférence et des actions spécifiques.

Actions de préférence et actions

spécifiques dans le portefeuille

des participations de

l'État

Pour préserver ses intérêts stratégiques dans les sociétés dans lesquelles il détient au moins une action, l'État dispose de deux leviers complémentaires d'influence actionnariaux : les actions de préférence et les actions de droit commun.

En premier lieu, l'action de préférence est un instrument de droit commun régi par l'article L. 228-11 du code de commerce. Il permet de prévoir de rattacher à certaines actions des droits particuliers de toute nature, à titre temporaire ou permanent. Les droits particuliers rattachés à ces actions sont prévus par les statuts de la société et l'émission de ces actions doit être décidée par l'assemblée générale extraordinaire. L'État dispose d'une action de préférence dans plusieurs de ses participations directes dont par exemple la société Exxelia International au sein de laquelle l'action détenue par l'État a été convertie en action de préférence pour garantir les intérêts de la défense nationale dans le cadre du rachat de la société par le groupe américain Heico en 2023.

En second lieu, l'action spécifique est un instrument exorbitant du droit commun, prévu par l'ordonnance du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participations publique49(*). Il permet à l'État de prendre unilatéralement la décision de transformer une action ordinaire qu'il détient en action spécifique. Cette décision, prise par décret en Conseil d'État, doit être motivée par la protection des intérêts essentiels du pays en matière d'ordre public, de santé publique, de sécurité publique ou de défense nationale.

Par surcroît, le périmètre des sociétés dans lesquelles l'État peut détenir une action spécifique fait l'objet d'une double délimitation. Premièrement la société doit être mentionnée dans l'annexe au décret du 9 septembre 2004 fixant le périmètre de l'Agences des participations de l'État50(*) dans sa version en vigueur au 1er janvier 2018 ou être cotée et détenue directement ou indirectement à hauteur de 5 % par Bpifrance. Deuxièmement l'activité de la société être incluse dans le champ des activités entrant dans le champ du contrôle des investissements étrangers en France (IEF)51(*), c'est-à-dire les activités dans le domaine de l'armement et les activités de nature à porter atteinte à l'ordre public, à la sécurité publique ou aux intérêts de la défense nationale.

L'État dispose d'une action spécifique dans plusieurs de ses participations directes principalement dans le domaine de la défense dont par exemple, dans le secteur des matériaux indispensables aux besoins de la défense nationale, la société Aubert & Duval pour laquelle le ministre de l'économie dispose d'un droit d'information particulier et peut notamment s'opposer aux décisions ayant pour effet de modifier les conditions d'exploitation de certains actifs stratégiques.

Source : commission des finances

Plusieurs interventions en fonds propres de l'Agence des participations de l'État (APE) au cours des exercices 2025 et 2026, sous réserve des opérations confidentielles à intervenir au cours de ces exercices, illustrent la place croissante de l'axe correspondant aux entreprises stratégiques, c'est-à-dire aux entreprises concourant à la souveraineté économique du tissu productif, dans les investissements en capital de l'État - en particulier dans le secteur informatique et dans le secteur des télécommunication.

En premier lieu, les crédits ouverts sur le programme 731 pour l'exercice 2026 permettront à l'Agence des participations de l'État (APE) de financer la finalisation de l'opération de rachat partiel par l'État du département Advanced Computing du groupe Atos52(*).

L'opération d'acquisition par l'État des principales activités du département Advanced Computing du groupe Atos a été contractualisée le 31 juillet 2025. Le contrat de cession et d'acquisition recouvre les activités du département Advanced Computing, à l'exception des activités « Vision AI ». L'accord a été conclu pour une valeur d'entreprise de 410 millions d'euros. Le périmètre des activités acquises par l'État, qui recouvre les activités de conception et de fabrication des serveurs de haute performance et des supercalculateurs du groupe Atos, représente 2 500 employés et un chiffre d'affaires estimé à 800 millions d'euros en 2025. En rachetant cette entreprise, l'État s'est porté acquéreur de la seule entreprise européenne en capacité de produire des supercalculateurs53(*), en l'occurrence dans une usine de production située à Angers. La sécurisation de cet actif revêtait un caractère critique dans la mesure où des supercalculateurs sont utilisés dans des industries souveraines et pour garantir la crédibilité de la dissuasion nucléaire française.

L'investissement en capital de l'État, qui représentera 400 millions d'euros en crédits de paiement (CP) en 2026 d'après les estimations figurant dans la documentation budgétaire, démontre l'utilité des instruments d'intervention publique en fonds propres pour permettre à cette activité stratégique non seulement de se poursuivre sous le contrôle d'un actionnariat souverain mais également de bénéficier des investissements nécessaires à son développement.

En second lieu, les crédits ouverts sur le programme 731 pour l'exercice 2025 ont permis à l'Agence des participations de l'État (APE) de financer une opération d'ampleur de recapitalisation de l'opérateur européen de satellites de télécommunication Eutelsat.

Le groupe Eutelsat est des six principaux opérateurs de satellites dans le monde. Depuis la fusion entre Eutelsat et OneWeb intervenue en 2023, le groupe Eutelsat opère à la fois une flotte de 34 satellites en orbites géostationnaires (GEO) et la constellation OneWeb qui est une constellation de plus de 600 satellites en orbite basse (LEO54(*)). Le groupe Eutelsat emploie 1 500 personnes et a réalisé en 2024 un chiffre d'affaires de 1,2 milliard d'euros dont une marge opérationnelle de 700 millions d'euros.

Pour la période allant de 2026 à 2029, le groupe Eutelsat prévoit des investissements massifs à hauteur de quatre milliards d'euros à la fois pour renouveler la flotte de satellite de la constellation OneWeb et, dans une moindre mesure, pour renouveler les satellites de la flotte géostationnaire. Or, du fait notamment de l'acquisition de OneWeb, le groupe Eutelsat connaissait un niveau d'endettement élevé au début de l'exercice 2025 qui dépassait 3,5 fois son niveau de marge opérationnelle.

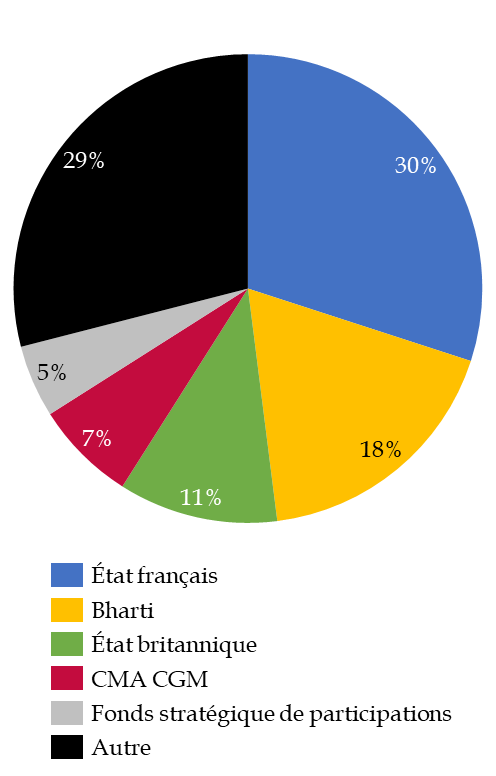

Par conséquent, pour faciliter le financement de son programme stratégique d'investissements et lui permettre de récupérer des marges d'endettement, les actionnaires du groupe Eutelsat ont décidé de mettre en oeuvre une opération d'ampleur de recapitalisation à hauteur de 1,5 milliard d'euros. L'État français a participé à cette augmentation de capital à hauteur de 750 millions d'euros ce qui lui a permis de porter sa participation au capital d'Eutelsat de 14 % à 30 %55(*).

L'investissement en capital de l'État représente 750 millions d'euros en crédits de paiement (CP) en 2025 qui permettent à la fois de réduire l'endettement du groupe Eutelsat pour renforcer ses marges d'investissement pour maintenir en conditions opérationnelles la constellation OneWeb et de consolider la place de l'État dans la gouvernance d'Eutelsat.

Répartition du capital d'Eutelsat à l'issue de l'augmentation de capital de 2025

(en points de pourcentage)

Source : commission des finances, d'après les données de l'APE

À l'issue de l'opération, l'État français deviendra en effet le principal actionnaire du groupe avec 30 % du capital dans une période déterminante pour le secteur des télécommunications par satellites. En effet, la période récente est marquée à la fois par le lancement56(*) en février 2022 du projet de constellation européenne Iris2 dont le financement sera partiellement assuré par le budget de l'Union européenne et par la consolidation industrielle en cours dans le segment des satellitiers avec l'annonce en octobre 2025 de la fusion entre les activités de construction de satellite des groupes Airbus, Thalès et Leonardo.

EXAMEN PAR L'ASSEMBLÉE NATIONALE

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale.

En conséquence, sont considérés comme rejetés les crédits du compte d'affectation spéciale « Participations financières de l'État ».

EXAMEN EN COMMISSION

Réunie le jeudi 13 novembre 2025, sous la présidence de M. Michel Canévet, vice-président, la commission des finances a procédé à l'examen du rapport de M. Claude Raynal, rapporteur spécial, sur le compte d'affectation spéciale « Participations financières de l'État ».

M. Michel Canévet, président. - Nous commençons nos travaux avec l'examen du compte d'affectation spéciale (CAS) « Participations financières de l'État », pour lequel notre président de commission est rapporteur spécial. Je salue également la présence de notre collègue Martine Berthet, rapporteure pour avis de la commission des affaires économiques.