- L'ESSENTIEL

- PREMIÈRE PARTIE

LA NÉCESSITÉ DE MAINTENIR LA PÉRENNITÉ FINANCIÈRE DU SYSTÈME FRANÇAIS DE RETRAITES PAR RÉPARTITION

- I. LE SYSTÈME DE RETRAITES EN FRANCE

DÉPASSE LARGEMENT LE PÉRIMÈTRE SUIVI PAR LA RAPPORTEURE

SPÉCIALE ET DEMEURE L'UN DES PLUS GÉNÉREUX PARMI LES

ÉCONOMIES COMPARABLES

- II. LA SUSPENSION DE LA RÉFORME DE 2023

METTRAIT EN PÉRIL, À TERME, LA PÉRENNITÉ

FINANCIÈRE DU SYSTÈME

- III. VERS UN SYSTÈME PAR RÉPARTITION

PÉRENNE : DÉPASSER LES DIFFÉRENCES ENTRE LES

RÉGIMES ET CONSTRUIRE DANS LA DURÉE UN SYSTÈME DE

RETRAITES LISIBLE ET ÉQUILIBRÉ

- A. LA COMPARAISON ENTRE LES RÉGIMES EST

AUJOURD'HUI FAUSSÉE PAR L'INADÉQUATION ENTRE LA COMPENSATION

DÉMOGRAPHIQUE ET L'ÉQUILIBRE DE CHACUN DES RÉGIMES

- 1. Les différents régimes sont

aujourd'hui difficilement comparables du fait de leur nature et de leur

situation démographique diverses

- 2. La situation spécifique de la CNRACL,

mise en difficulté par une compensation démographique

inadaptée

- 3. L'absence de compensations démographiques

entre les régimes complémentaires

- 1. Les différents régimes sont

aujourd'hui difficilement comparables du fait de leur nature et de leur

situation démographique diverses

- B. SUR LE LONG-TERME, IL CONVIENT D'ALLER VERS UNE

PLUS GRANDE UNIFICATION DES RÉGIMES ET D'ADOSSER LE SYSTÈME PAR

RÉPARTITION À UN FONDS DE RÉSERVE

- A. LA COMPARAISON ENTRE LES RÉGIMES EST

AUJOURD'HUI FAUSSÉE PAR L'INADÉQUATION ENTRE LA COMPENSATION

DÉMOGRAPHIQUE ET L'ÉQUILIBRE DE CHACUN DES RÉGIMES

- I. LE SYSTÈME DE RETRAITES EN FRANCE

DÉPASSE LARGEMENT LE PÉRIMÈTRE SUIVI PAR LA RAPPORTEURE

SPÉCIALE ET DEMEURE L'UN DES PLUS GÉNÉREUX PARMI LES

ÉCONOMIES COMPARABLES

- DEUXIÈME PARTIE

LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

- I. LES PRINCIPALES ÉVOLUTIONS DES

CRÉDITS DE LA MISSION EN 2025

- A. L'ENSEMBLE DES RÉGIMES SPÉCIAUX DE

RETRAITE N'ENTRE PAS DANS LE PÉRIMÈTRE DE LA MISSION, DU FAIT DU

FINANCEMENT DE CERTAINS PAR UNE AFFECTATION DE FISCALITÉ

- B. LES RÉGIMES FERMÉS DES TRANSPORTS

TERRESTRES NE PEUVENT PLUS ÊTRE ÉQUILIBRÉS UNIQUEMENT PAR

LEURS COTISANTS DONT LA POPULATION DÉCLINE

- C. LA SUBVENTION VERSÉE AU RÉGIME DES

MARINS REFLÈTE L'EFFORT DE LA NATION EN FAVEUR D'UNE BRANCHE

PROFESSIONNELLE QUI PERMET LE RAYONNEMENT DE LA FRANCE

- D. LE PROGRAMME 195 INTÈGRE EN 2026 LA

SUBVENTION D'ÉQUILIBRE VERSÉE AU RÉGIME D'ALLOCATIONS

VIAGÈRES DES GÉRANTS DE DÉBITS DE TABAC

- A. L'ENSEMBLE DES RÉGIMES SPÉCIAUX DE

RETRAITE N'ENTRE PAS DANS LE PÉRIMÈTRE DE LA MISSION, DU FAIT DU

FINANCEMENT DE CERTAINS PAR UNE AFFECTATION DE FISCALITÉ

- II. LES OBSERVATIONS DE LA RAPPORTEURE

SPÉCIALE

- A. L'INFORMATION DU PARLEMENT QUANT AUX SUBVENTIONS

D'ÉQUILIBRE DES DIFFÉRENTS RÉGIMES SPÉCIAUX DOIT

ÊTRE PRÉSERVÉE

- B. L'ABERRANTE COMPLEXITÉ DU CHANTIER DE LA

PORTABILITÉ DES DROITS DU RÉGIME DE LA RATP DANS LE CADRE DE

L'OUVERTURE À LA CONCURRENCE

- C. LE RÉGIME SPÉCIAL DU CONSEIL

ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL DOIT INTÉGRER LA

MISSION

- A. L'INFORMATION DU PARLEMENT QUANT AUX SUBVENTIONS

D'ÉQUILIBRE DES DIFFÉRENTS RÉGIMES SPÉCIAUX DOIT

ÊTRE PRÉSERVÉE

- I. LES PRINCIPALES ÉVOLUTIONS DES

CRÉDITS DE LA MISSION EN 2025

- TROISIÈME PARTIE

LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

- I. LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

- A. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » FINANCE LES RETRAITES DES AGENTS DE LA

FONCTION PUBLIQUE D'ÉTAT

- B. LES DÉPENSES DU PROGRAMME 741, QUI

RETRACE LE FINANCEMENT DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES DE

L'ÉTAT, AUGMENTENT PEU SOUS L'EFFET DU GEL PRÉVU DES

PENSIONS

- C. LES DÉPENSES RELATIVES AU RÉGIME

DES OUVRIERS DE L'ÉTAT ET AUX PENSIONS MILITAIRES D'INVALIDITÉ,

RESPECTIVEMENT RETRACÉS DANS LES PROGRAMMES 742 ET 743, SONT EN

BAISSE

- A. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » FINANCE LES RETRAITES DES AGENTS DE LA

FONCTION PUBLIQUE D'ÉTAT

- II. LES OBSERVATIONS DE LA RAPPORTEURE

SPÉCIALE

- A. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » RENOUE AVEC LES EXCÉDENTS DU FAIT DE

LA HAUSSE DE COTISATION EMPLOYEURS ET DE LA SOUS-INDEXATION DES PENSIONS

PRÉVUE

- B. AFIN D'ASSURER UNE MEILLEURE QUALITÉ DU

DÉBAT PUBLIC SUR LES RETRAITES DES FONCTIONNAIRES, UN QUESTIONNEMENT DE

LA NORME COMPTABLE DU CAS « PENSIONS » EST

POSSIBLE

- A. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » RENOUE AVEC LES EXCÉDENTS DU FAIT DE

LA HAUSSE DE COTISATION EMPLOYEURS ET DE LA SOUS-INDEXATION DES PENSIONS

PRÉVUE

- I. LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

Les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » représenteront en 2026 un montant total de 75,3 milliards d'euros, soit 24,5 % de l'ensemble des pensions de retraites versées par les régimes de base qui est estimé à 307,4 milliards d'euros.

Malgré la montée en charge de la réforme de 2023, les projections de juin 2025 publiées dans le rapport annuel du Conseil d'orientation des retraites (COR) indiquent que le déficit du système de retraites dans son ensemble devrait continuer à s'aggraver pour atteindre 0,2 % du PIB en 2030 et 1,4 % en 2070.

I. L'INCIDENCE DE LA SUSPENSION DE LA RÉFORME DES RETRAITES SUR LE SOLDE DES FINANCES PUBLIQUES PEUT ÊTRE ATTÉNUÉE PAR LA MAÎTRISE DE LA HAUSSE DES PENSIONS

A. LA SUSPENSION DE LA RÉFORME DE 2023 AURAIT UN COÛT BUDGÉTAIRE IMPORTANT...

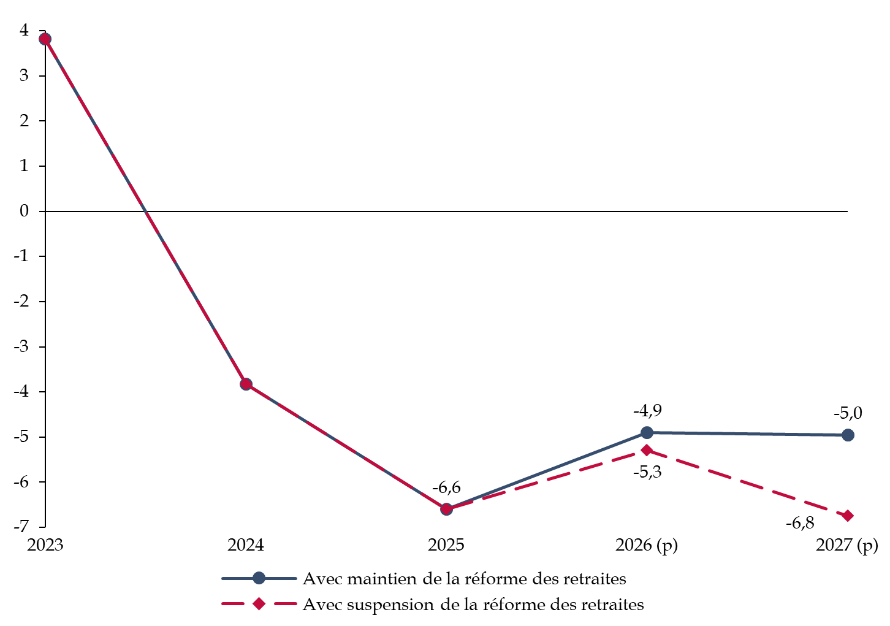

Selon le Premier ministre, le coût pour le système de retraites d'une suspension de la réforme de 2023 aurait un coût de 400 millions d'euros en 2026 et de 1,8 milliards d'euros en 2027.

Le coût pour les finances publiques sera probablement plus important, à cause des pertes de cotisations sociales et d'impôt sur le revenu engendrées.

Soldes du système de retraites

anticipé et incidence de la suspension

de la réforme des

retraites

(en milliards d'euros)

Source : commission des finances, d'après le rapport de la Cour des comptes sur la situation financière et perspectives du système de retraites, février 2025 et les annonces du Premier ministre le 14 octobre 2025

Ces charges supplémentaires viendraient s'ajouter à un système déjà structurellement déficitaire. Il faudra par conséquent trouver des économies pour y faire face.

Les mesures d'accompagnement doivent être conservées, car elles constituent une avancée sociale importante, tant pour les retraités pauvres que pour les pensions des femmes.

B. ... QUI DOIT ÊTRE LIMITÉ PAR UNE MAÎTRISE RIGOUREUSE DE L'ACCROISSEMENT DU NIVEAU DE PENSIONS OU D'UN ACCROISSEMENT DES RECETTES

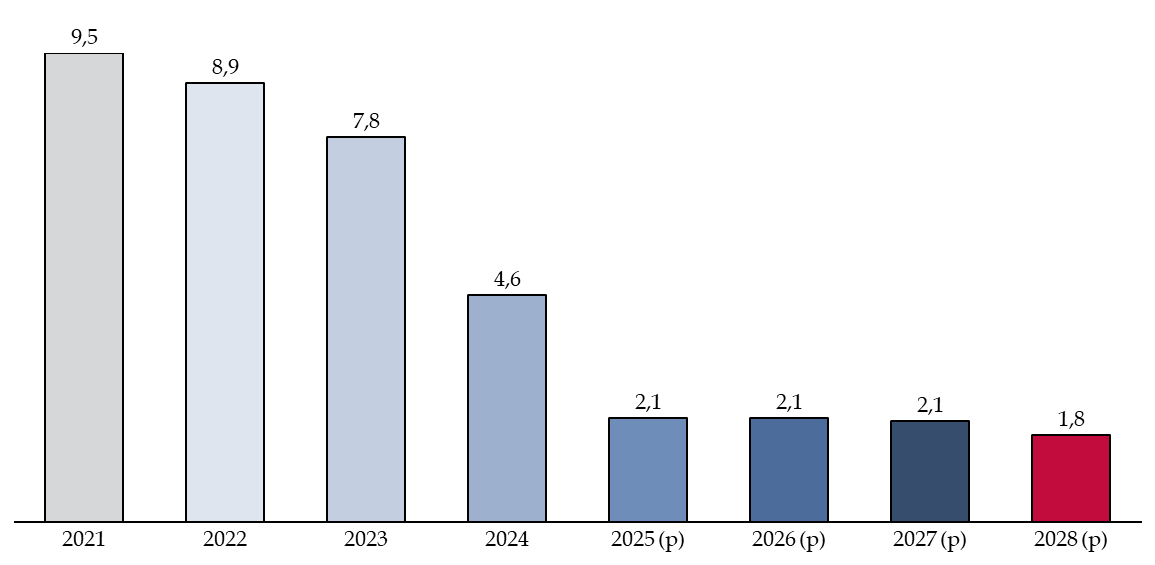

Les prévisions de dépenses des retraites, dans le PLFSS comme dans le PLF pour 2026, sont fondées sur une hypothèse de gel des pensions en 2026 et de sous-indexation par rapport à l'inflation de ces dernières en 2027 et 2028. Ceci permet de contenir le coût annoncé de suspension de la réforme de 2023.

Économies permises, sur le

périmètre suivi par la rapporteure spéciale,

par le gel

puis la sous-indexation des pensions en 2026, 2027 et 2028

(en millions d'euros)

|

2026 |

2027 |

2028 |

|

|

Mission « Régimes sociaux et de retraite » |

84 |

120 |

160 |

|

CAS « Pensions » |

600 |

900 |

1 100 |

Source : commission des finances, d'après l'audition de la direction du budget dans le cadre de la préparation du projet de loi de finances pour 2026

Cette solution rééquilibre les hausses importantes des années précédentes : +4,8 % en juillet 2022, + 0,8 % en janvier 2023, + 5,3 % en 2024, + 2,2 % en 2022. Son incidence sociale sera limitée dans la mesure où les retraités français ont un niveau de vie élevé par rapport aux actifs et parmi les plus hauts quand on les compare aux pensionnés d'autres économies comparables.

En 2022, le niveau de vie des retraités, avec loyers imputés nets des intérêts d'emprunts, est supérieur de 4,8 % à celui de l'ensemble de la population.

Une autre solution pour contenir les dépenses consiste à réduire l'abattement fiscal de 10 % sur le revenu des retraités. La mesure proposée par le gouvernement de le remplacer par un abattement forfaitaire de 2 000 euros permet une économie de 551 millions d'euros, tout en accentuant la vocation sociale du dispositif. Cette dépense fiscale demeurerait la 3ème plus coûteuse pour l'État.

Enfin, l'accroissement des recettes du système de retraites pourrait être une solution pour contrer l'effet déficitaire de la suspension. Plusieurs pistes sont envisageables.

Ordre de grandeur de recettes supplémentaires pour le système de retraites

(en milliards d'euros)

|

Augmentation d'un point |

Augmentation d'un point |

Augmentation du taux d'emploi des seniors |

|

17,5 |

6,2 plafonnée |

5,81(*) |

Source : commission des finances, données direction de la sécurité sociale et travaux de contrôle de la commission

C. PÉRENNISER LE SYSTÈME DE RETRAITES PAR RÉPARTITION PASSE PAR LA MISE EN oeUVRE D'UN FONDS DE RÉSERVE QUI RÉÉQUILIBRE LES EFFETS DÉMOGRAPHIQUES GLOBAUX

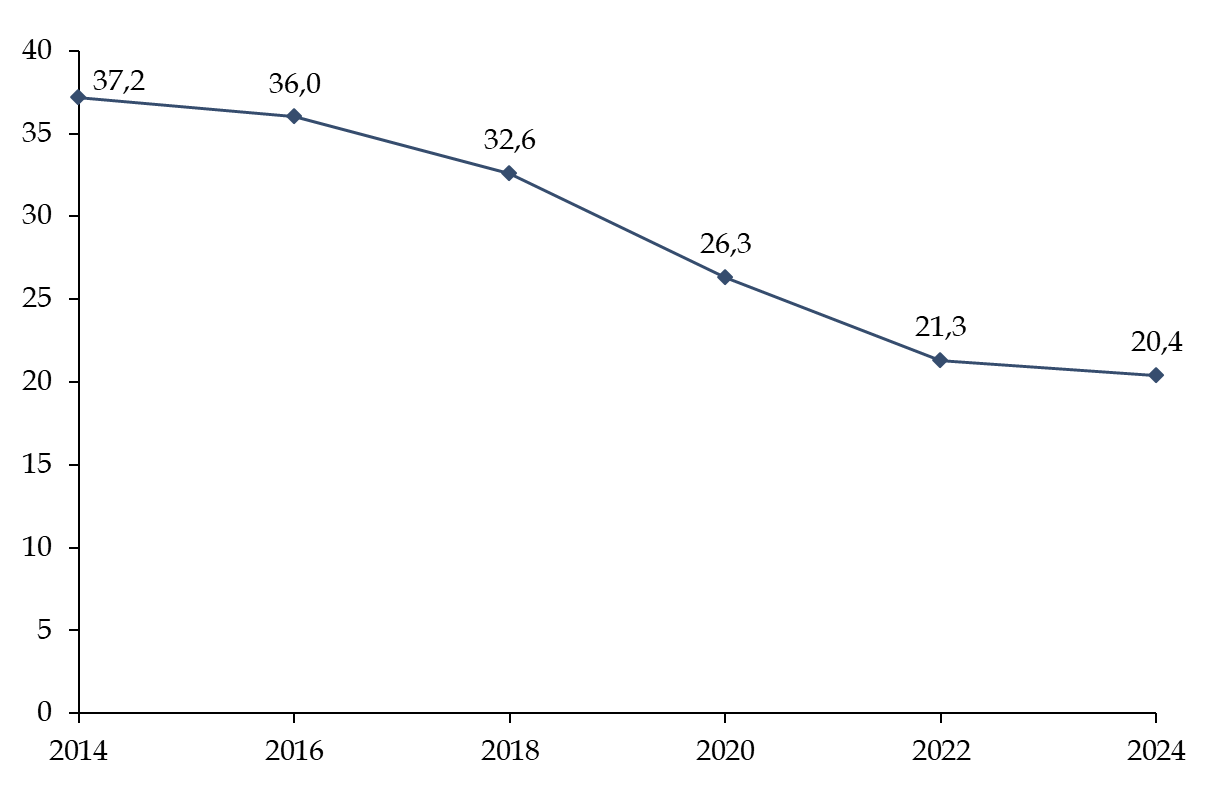

La rapporteure spéciale rappelle l'importance de reprendre l'abondement du fonds de réserve pour les retraites (FRR) et de lui redonner sa mission originelle de stabilisation du système de retraites face aux générations surnuméraires.

Ce fonds, créé en 20012(*), avait pour objectif de préparer la transition démographique induite par le passage à la retraite de la génération du « baby-boom ». Il n'a néanmoins jamais atteint les 150 milliards d'euros d'actifs qui étaient prévus à sa création et qui auraient contribué à résoudre la difficulté actuelle de financement des retraites.

Depuis la réforme des retraites intervenue en 20103(*), la mission du FRR a en effet évolué : ce dernier s'est vu confier la mission de verser chaque année 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES), devenus depuis le 1er janvier 2025 1,45 milliard d'euros annuel. Par conséquent, l'actif géré par le fonds a été presque divisé par deux en dix ans.

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

Or, il s'agit ainsi d'un véritable transfert de ressources du système de retraites vers l'assurance maladie : en effet, la dette sociale remboursée par la CADES est constituée principalement des déficits chroniques de la branche maladie.

II. LA DOTATION POUR ÉQUILIBRER LES RÉGIMES SPÉCIAUX DIMINUE LÉGÈREMENT, EN LIEN AVEC LE GEL PRÉVU DES PENSIONS ET MALGRÉ L'INTÉGRATION D'UN NOUVEAU RÉGIME

A. LA MAÎTRISE DES DÉPENSES DE LA MISSION

Les subventions d'équilibre versées par la mission « Régime sociaux et de retraite » diminuent de 0,13 % en 2026 pour atteindre un montant global de 6,0 milliards d'euros. Cette baisse est liée à l'hypothèse de gel des pensions en 2026. Ces subventions sont dirigées à hauteur de 69 % vers les régimes spéciaux de retraite des agents de la SNCF et de la RATP, qui sont fermés respectivement depuis le 1er janvier 2020 et le 1er septembre 2023.

Ces régimes n'enregistrent plus de nouvelles affiliations mais continuent de gérer les pensions des cotisants affiliés avant la fermeture. Ils connaissent ainsi des ratios démographiques très dégradés : 0,57 cotisant par pensionné pour la SNCF, 0,86 pour la RATP en 2023, contre 1,71 dans le régime général.

La rapporteure spéciale dénonce la complexité liée à la gestion de l'ouverture à la concurrence de la RATP.

En effet, la portabilité intégrale des droits à la retraite des agents affiliés au régime de la RATP embauchés dans des entreprises concurrentes pose de nombreux défis, tant en termes de calcul des cotisations que de développement informatique ou de gouvernance de la caisse. La première cohorte, composée de 15 agents partis en octobre, a mis en évidence ces difficultés, qui sont minimes par rapport aux 15 000 départs anticipés d'ici fin 2026.

B. POURSUIVRE L'INTÉGRATION DE L'ENSEMBLE DES RÉGIMES ÉQUILIBRÉS PAR L'ÉTAT DANS LA MISSION

|

Après l'intégration des régimes de la culture et des gérants de tabacs en 2025, la rapporteure spéciale indique que cette démarche doit être poursuivie. Le régime du CESE, notamment, doit être intégré à la mission et la rapporteure spéciale exhorte le gouvernement à déposer un amendement en ce sens. |

La subvention d'équilibre au régime du CESE représente environ 8 millions d'euros. |

III. LE CAS « PENSIONS » DOIT TROUVER UNE TRAJECTOIRE D'ÉQUILIBRE DE LONG-TERME ET GAGNER EN LISIBILITÉ

A. LE GEL DES PENSIONS ET LA HAUSSE DES COTISATIONS EMPLOYEUR PERMET À MOYEN TERME DE STABILISER LE DÉFICIT DU CAS « PENSIONS »

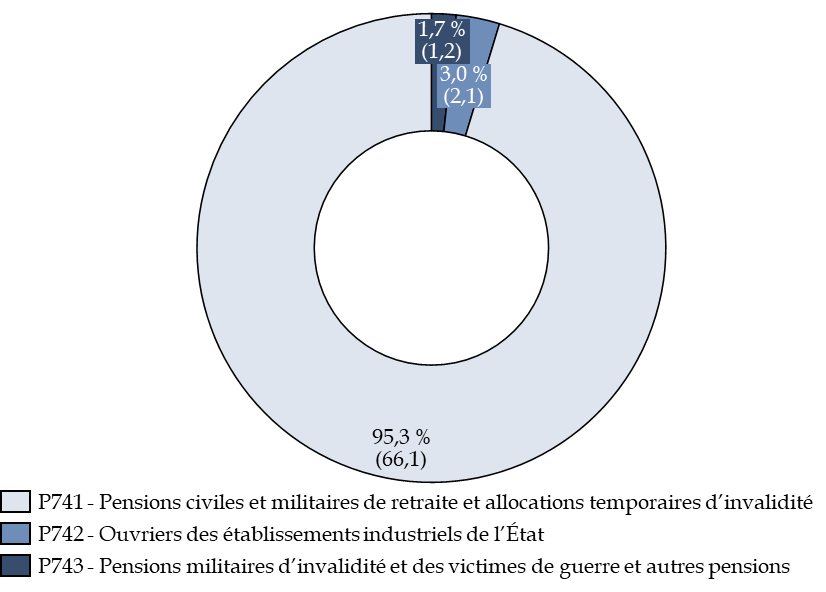

Les dépenses du régime de retraite de la fonction publique d'État connaîtront en 2025 une très légère baisse de 0,02 %, ce qui portera le montant des dépenses du régime à 69,3 milliards d'euros.

Le CAS « Pensions », conformément aux dispositions de la loi organique relative aux lois de finances4(*) (LOLF), doit conserver un solde cumulé positif. Ce dernier ne devait plus l'être à partir de 2026, ce qui a mené à deux décisions structurantes pour les recettes et les dépenses du CAS.

D'une part, le gel de la revalorisation des pensions en 2026 et leur sous-indexation en 2027 et 2028 réduisent nettement les dépenses du CAS. D'autre part, la nouvelle hausse de 4 points du taux employeur - porté à 82,28 %5(*) - permet une augmentation du solde qui est déterminante. Ces deux décisions permettent d'améliorer le solde annuel en 2026 de 2,1 milliards d'euros par rapport à la prévision en 2025.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions » en 2026

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur à 82,28 % à partir de 2025 et d'une sous-indexation de 0,4 point d'inflation des pensions en 2027 et 2028.

Source : commission des finances, d'après les documents budgétaires

La suspension de la réforme des retraites, si elle était actée, aurait néanmoins un impact sur les dépenses du CAS, car il y aurait plus de retraites à verser, mais aussi sur les recettes, car le plus grand nombre de départs réduirait l'assiette de cotisations. Les modalités de financement du CAS pourraient alors être de nouveau modifiées à court-terme.

Or, ces évolutions de mode de financement du CAS ont une incidence sur le budget de l'État. En effet, toute hausse nécessaire du taux de contribution de l'État employeur se répercute sur les dépenses de personnel de tous les ministères. Un financement d'une partie des recettes du CAS par une fraction de CSG pourrait réduire cet effet déstabilisant sur les charges des différents ministères.

On peut enfin noter que, face à la situation pareillement déficitaire de la Caisse nationale des agents des collectivités locales (CNRACL), le gouvernement a proposé d'augmenter le taux des cotisations employeur de 34,65 % à 37,65 %.

B. À LONG-TERME, RENDRE PLUS LISIBLE LE MODE DE FINANCEMENT DU CAS « PENSIONS » POUR ASSURER UN DÉBAT SEREIN

La rapporteure spéciale relève que le débat public sur les retraites demeure difficile, en raison de la grande complexité qui demeure et de la diversité des régimes.

La multitude de régimes et l'absence de compensation démographique intégrale complexifient le débat sur le système de retraites.

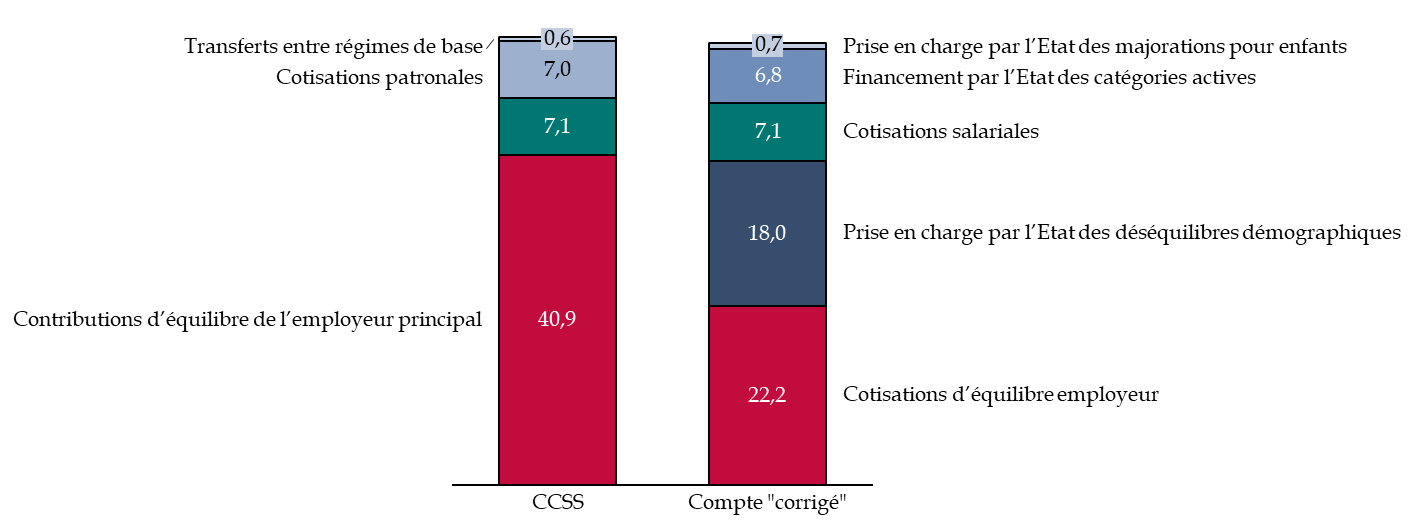

En particulier, le régime des fonctionnaires d'État a été ciblé comme responsable d'une grande partie du déficit du système de retraites. En effet, avec ses taux employeur démesurés si on les compare à ceux pratiqués dans le régime général, il peut sembler particulièrement subventionné.

Or, comme l'indique une note récente de l'Institut des politiques publiques6(*), l'État subventionne en réalité de façon implicite le régime général en limitant les effets des compensations démographiques.

En outre, les auteurs proposent de questionner la norme comptable de présentation des ressources du CAS. La rapporteure spéciale soutient qu'il est possible, en effet, de rendre plus claire la présentation des ressources dont bénéficie le régime des fonctionnaires de l'État, en séparant :

- celles qui relèvent des contributions de l'État en tant qu'employeur ;

- celles qui relèvent de la solidarité nationale ;

- celles qui sont liées à la démographie du régime.

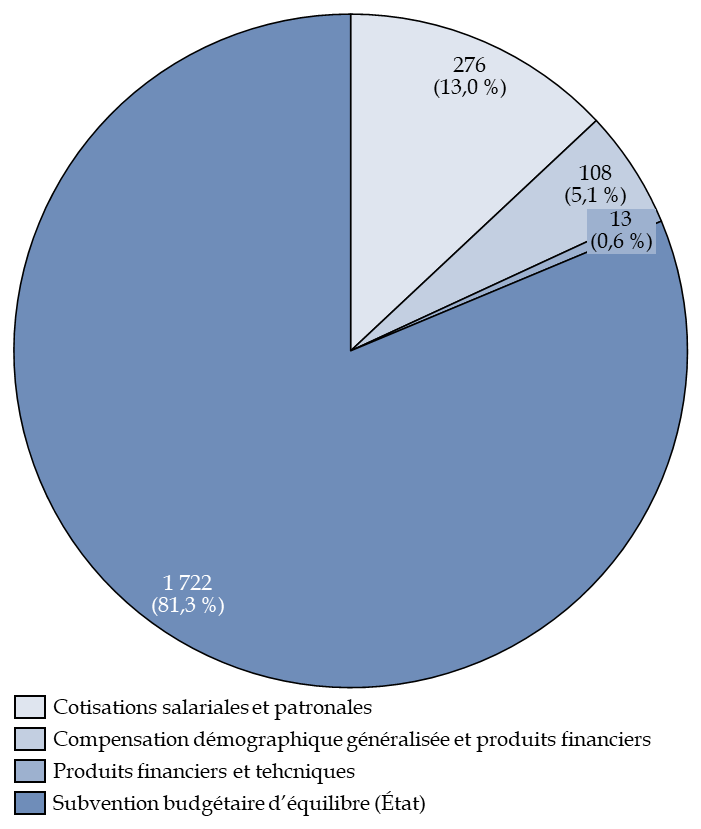

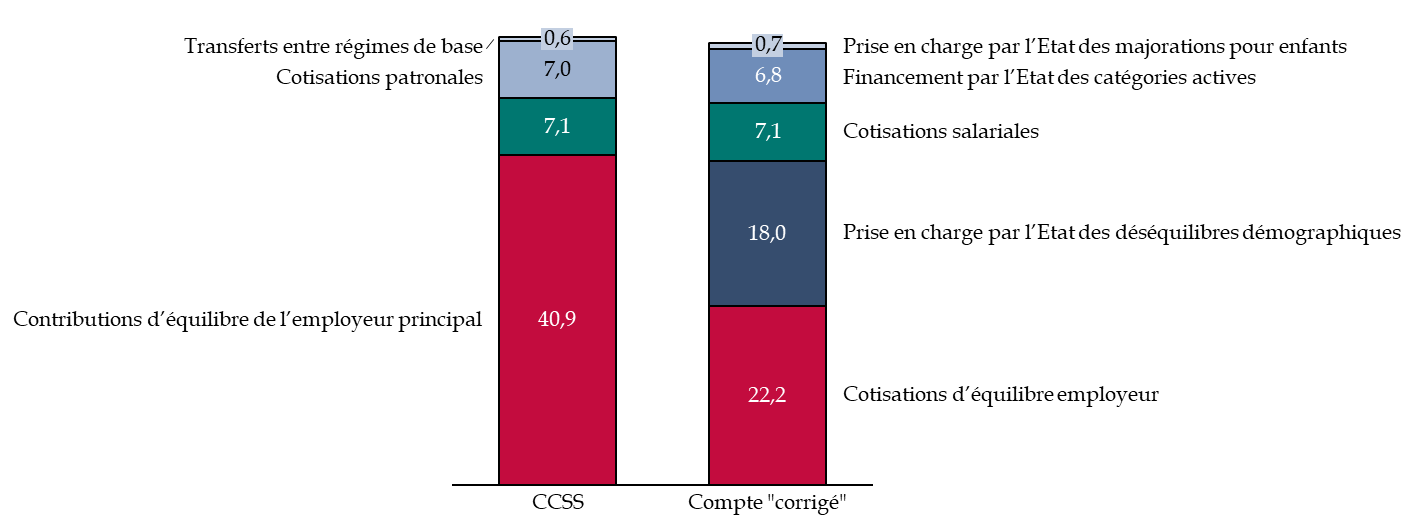

Évolution des ressources du compte du régime de retraite des fonctionnaires d'État en 2020 proposé par l'Institut des politiques publiques

(en milliards d'euros)

Note : les totaux ne sont pas équivalents car l'étude de l'IPP retraite aussi les charges lors de la « correction », ce qui entraîne une légère différence dans le total comptabilisé pour les retraites des fonctionnaires d'État. CCSS : commission des comptes de la sécurité sociale.

Source : commission des finances, d'après la note de l'IPP précitée

Enfin, la rapporteure spéciale rappelle que tout solde partiel au sein de l'ensemble des finances publiques n'est que le résultat d'une décision sur l'affectation des ressources publiques. La question de fond, pour le système de retraites, est la part de la ressource nationale allouée au financement de ces pensions.

Réunie le 21 octobre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption sans modification des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France de 2030 », « Monde combattant, mémoire et liens avec la Nation », « Sport, jeunesse et vie associative » ainsi que les comptes spéciaux et les articles qui s'y rattachent.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, la rapporteure spéciale n'avait reçu aucune des réponses.

À la date d'examen en commission de la mission et du compte d'affectation spéciale le 21 octobre, elle a obtenu 100 % des réponses.

PREMIÈRE

PARTIE

LA NÉCESSITÉ DE MAINTENIR LA PÉRENNITÉ

FINANCIÈRE DU SYSTÈME FRANÇAIS DE RETRAITES PAR

RÉPARTITION

I. LE SYSTÈME DE RETRAITES EN FRANCE DÉPASSE LARGEMENT LE PÉRIMÈTRE SUIVI PAR LA RAPPORTEURE SPÉCIALE ET DEMEURE L'UN DES PLUS GÉNÉREUX PARMI LES ÉCONOMIES COMPARABLES

A. LE SYSTÈME DE RETRAITES FRANÇAIS DEMEURE COMPLEXE ET PLUS LARGE QUE LE CHAMP ÉTUDIÉ PAR LA RAPPORTEURE SPÉCIALE

Le rapport spécial relatif au Compte d'affectation spéciale (CAS) « Pensions » et à la mission « Régimes sociaux et de retraite », mené chaque année, recouvre seulement une partie du système de retraites.

En effet, alors qu'en 2020 avait été déposé un projet de loi instituant un système universel de retraite7(*), l'abandon de cette réforme au profit de celle mise en oeuvre depuis avril 20238(*) a consacré le maintien de 26 régimes de base de retraite distincts, dont 19 demeurent ouverts. La réforme portée par la loi de financement rectificative de la sécurité sociale n'a donc pas eu l'effet systémique qui aurait pu être attendu par les travaux préparatoires longuement tenus par le Gouvernement d'alors9(*).

Par conséquent, le périmètre couvert par le CAS « Pensions » et la mission « Régimes sociaux et de retraite » ne recouvre qu'une part restreinte par rapport à l'ensemble des régimes. L'annexe 8 au projet de loi de financement de la sécurité sociale pour 2026 permet de constater ainsi que sur les 26 régimes de base de retraite différents qui existent en 2025, seuls 11 sont directement concernés par le périmètre couvert par la rapporteure spéciale.

Tableau récapitulatif des régimes

vieillesse de base existant

et ceux suivis par le rapport

spécial

|

Régime |

Population couverte |

Régime vieillesse suivi par la rapporteure spéciale |

|

Régime général |

Ensemble des personnes non couvertes par un régime spécial |

|

|

Régime des salariés agricoles |

Salariés des exploitations agricoles et activités connexes |

|

|

Régime des exploitants agricoles |

Exploitants agricoles |

|

|

Caisse nationale d'assurance vieillesse des professions libérales (CNAVPL) |

Professions libérales (hors artistes auteurs et avocats) |

|

|

Caisse nationale du barreau français (CNBF) |

Avocats |

|

|

Régime des fonctionnaires civils et militaires de l'État |

Fonctionnaires civils et militaires, fonctionnaires de La Poste et France Télécom |

Oui |

|

Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) |

Ouvriers de l'État |

Oui |

|

Caisse nationale de retraites des agents des collectivités locales (CNRACL) |

Agents titulaires des collectivités locales et hospitalières |

|

|

Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) |

Travailleurs des mines et ardoisières |

Oui |

|

Régime spécial des industries électriques et gazières (IEG) |

Personnel des industries électriques et gazières |

|

|

Régime spécial des agents de la SNCF |

Agents de la SNCF |

Oui |

|

Régime spécial des agents de la RATP |

Agents de la RATP |

Oui |

|

Établissement national des invalides de la marine (ENIM) |

Marins professionnels du commerce, de la pêche maritime et de la plaisance |

Oui |

|

Caisse de retraite et de prévoyance des clercs et employés de notaires (CRPCEN) |

Clercs et employés de notaires |

|

|

Caisse d'assurance vieillesse, invalidité et maladie des cultes (CAVIMAC) |

Ministres des cultes et membres des congrégations et collectivités religieuses |

|

|

Assemblée Nationale |

Députés et personnel de l'Assemblée Nationale |

|

|

Sénat |

Sénateurs et personnel du Sénat |

|

|

Banque de France |

Personnel titulaire de la Banque de France |

|

|

Service de l'allocation spéciale aux personnes âgées (SASPA) |

Français résidents de 65 ans et plus, non affiliés à un régime de base |

|

|

Société nationale d'exploitation industrielle des tabacs et allumettes (SEITA) |

Employés de l'industrie des tabacs et allumettes |

Oui |

|

Opéra de Paris |

Personnel de l'Opéra de Paris |

Oui |

|

Comédie Française |

Personnel de la Comédie Française |

Oui |

|

RISP |

Sapeurs-pompiers volontaires |

|

|

Préfecture du Haut-Rhin |

Retraités bénéficiant d'anciens statuts spécifiques |

|

|

CRCFE (agents des chemins de fer d'Éthiopie) |

Oui |

|

|

CRRFOM (agents des chemins de fer d'outre-mer) |

Oui |

|

|

Total régimes vieillesse de base |

26 régimes dont 19 encore ouverts et 11 suivis directement par la rapporteure spéciale |

|

Note : les régimes fermés depuis l'adoption de la réforme des retraites de 2023 sont grisés.

Source : commission des finances, d'après l'annexe 1 au projet de loi de financement de la sécurité sociale pour 2026.

De fait, seuls les régimes dont les pensions versées directement par l'État et les régimes équilibrés budgétairement par l'État entrent dans le périmètre du rapport.

Pour l'année 2025, l'ensemble des pensions nettes versées par les régimes de retraite de base devraient s'élever à 297,9 milliards d'euros10(*), en croissance de 3,4 % par rapport à 2024, où ce montant était de 288,0 milliards d'euros. Ces prestations nettes servies sont en nette hausse depuis plusieurs années, tirées par une inflation importante notamment en 2023 et 2024. Lors de ces deux exercices, le montant des pensions nettes versés par les régimes de base s'était accru de 4 ,7 % en 2023 et de 6,8 % en 2024.

En effet, conformément à l'article L. 161-25 du code de la sécurité sociale (CSS), la revalorisation annuelle du montant des retraites est effectuée sur la base d'un coefficient égal à l'évolution moyenne annuelle des prix à la consommation (IPC), hors tabac, des douze derniers indices mensuels de ces prix. Du fait de la crise énergétique et des tensions géopolitiques, l'IPC hors tabac avait atteint 5,3 % en 2022 et 4,8 % en 2023, devenant ainsi la cause principale de l'augmentation importante du coût des retraites.

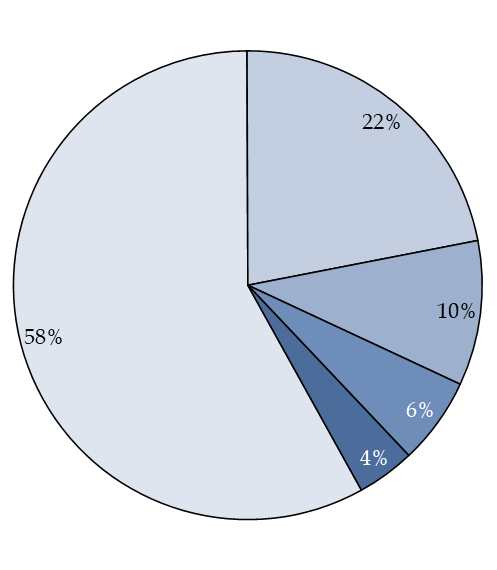

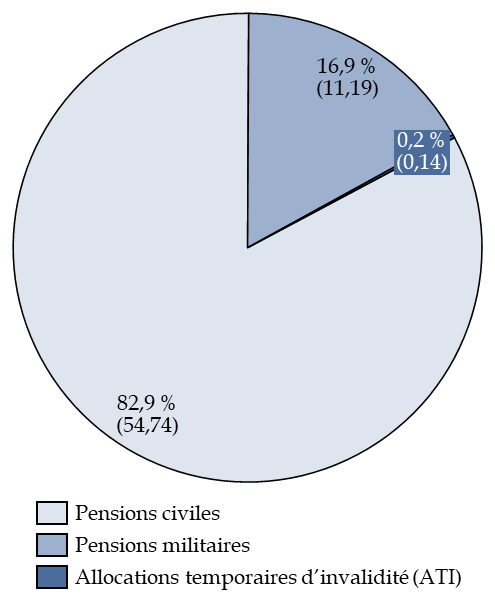

En 2024, les pensions retracées dans le CAS « Pensions », c'est-à-dire celles relevant des régimes de retraite des ouvriers de l'État et des fonctionnaires civils et militaires représentent 22 % des prestations vieillesse des régimes de base. Les pensions versées par les régimes spéciaux, dont une partie seulement est soutenue par une subvention d'équilibre versée par la présente mission « Régime sociaux et de retraite », représentent 6 % de prestations vieillesse des régimes de base.

Répartition des prestations de retraite selon les régimes de base

(en 2024)

Source : commission des finances, d'après le rapport à la commission des comptes de la sécurité sociale de juin 2025

En tenant compte de l'ensemble des régimes de retraite français légalement obligatoires, les dépenses de retraite représentent 24,4 % des dépenses publiques en 2024. Ce taux est en croissance depuis le début des années 2000. En effet, il n'était que de 21,8 % en 2002. Les retraites sont ainsi à l'origine d'une part importante de la progression des dépenses publiques dans le PIB, tous régimes confondus. Entre 2002 et 2019, la part des dépenses publiques rapportées au PIB ont ainsi augmenté de 1,4 point quand celle des retraites a progressé de 2 points.

B. LE SYSTÈME DE RETRAITES FRANÇAIS APPARAÎT COMME L'UN DES PLUS AVANTAGEUX POUR LES BÉNÉFICIAIRES

En comparant la France aux autres pays de l'Union européenne et à d'autres économies comparables, il apparaît que le système français se présente aujourd'hui comme particulièrement attractif par rapport à celui des autres pays.

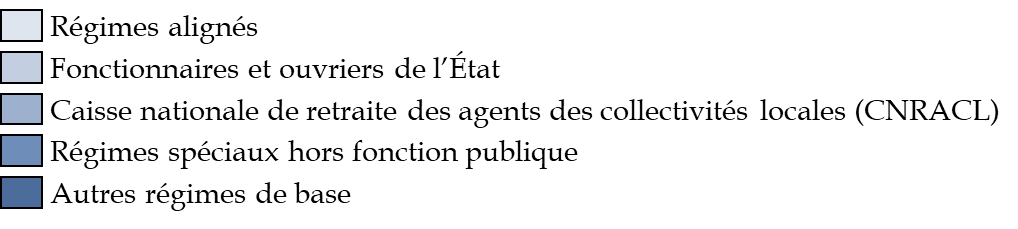

D'une part, la part des dépenses consacrées aux retraites rapportée au PIB en France montre que le pays fait partie des plus généreux envers les plus âgés de ses concitoyens. D'après les données Eurostat, en 2022 seule l'Italie présente un effort contributif plus important que celui la France envers les retraités dans l'Union européenne : 15,6 % du PIB contre 14,4 %.

Part des dépenses de retraite dans le PIB en 2022 et projection jusqu'en 2070

(en pourcentage du PIB)

Source : commission des finances, données Eurostat issues du Ageing Report 2024, Commission européenne

Les projections jusqu'à 2070, prenant en compte l'application de la réforme de 2023, prévoient un maintien à un haut niveau de ces dépenses dans le PIB, même si leur maîtrise doit être soulignée. Il convient néanmoins de noter que, par rapport aux Pays-Bas ou à la Suède, la France reste largement plus dépensière et généreuse vis-à-vis des cotisants.

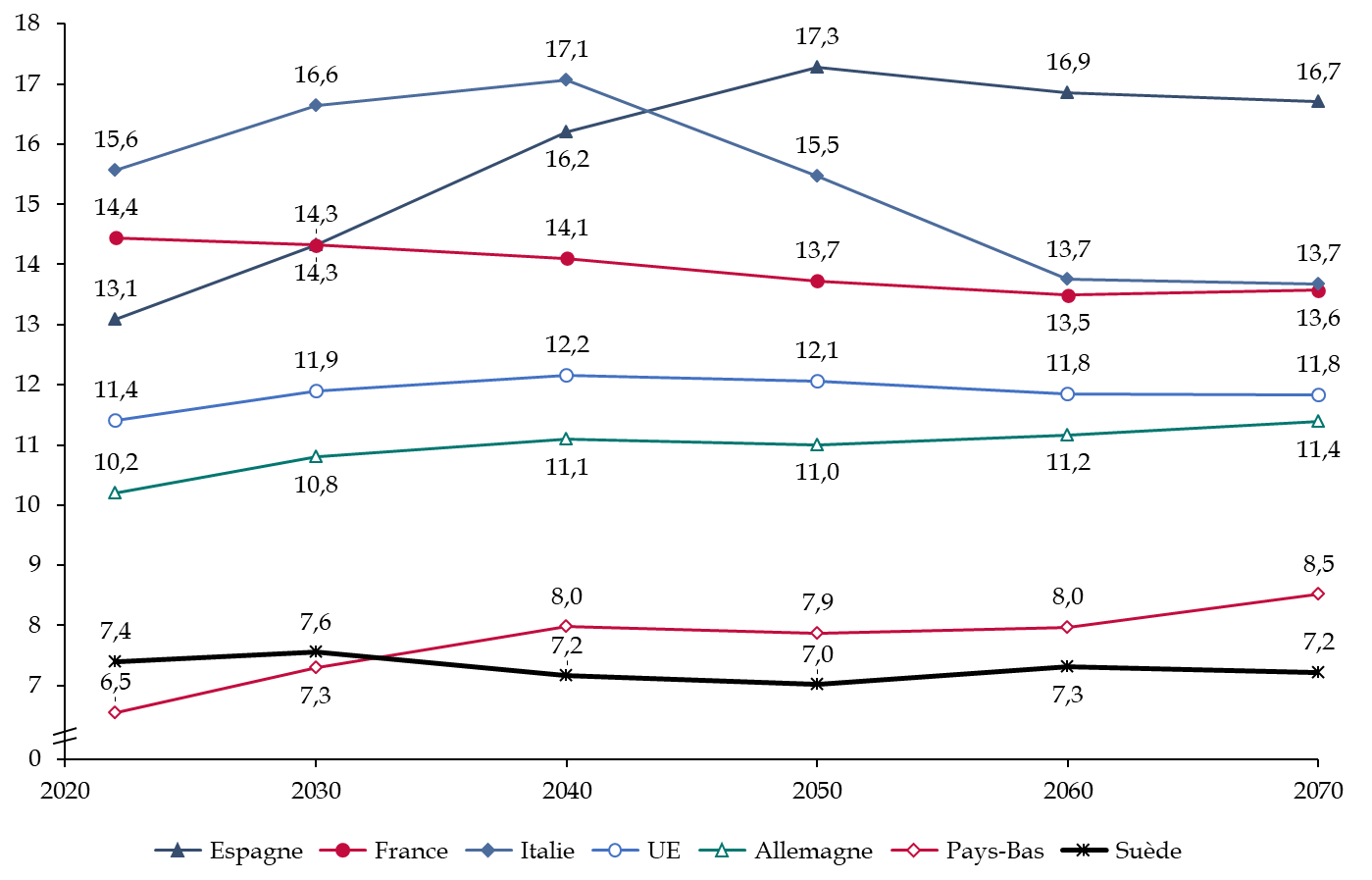

D'autre part, le même constat d'un système plus favorable aux cotisants que dans d'autres pays européens se retrouve aussi dans la borne d'âge fixée à partir de laquelle il est possible de partir avec une retraite à taux plein.

Âge d'ouverture des droits (AOD) dans divers

pays de l'Union européenne

en 2025 et à venir après

déploiement des réformes précédemment

votées

(en nombre d'années et de mois)

Source : commission des finances, données Système d'Information Mutuelle sur la Protection Sociale (MISSOC)

Il apparaît clairement que l'AOD en France, aujourd'hui de 62 ans et 9 mois, dénote par rapport aux autres pays de l'UE comparables. Même avec la pleine montée en puissance de la réforme votée en 2023, la France resterait l'un des pays où les droits à la retraite sont ouverts le plus tôt.

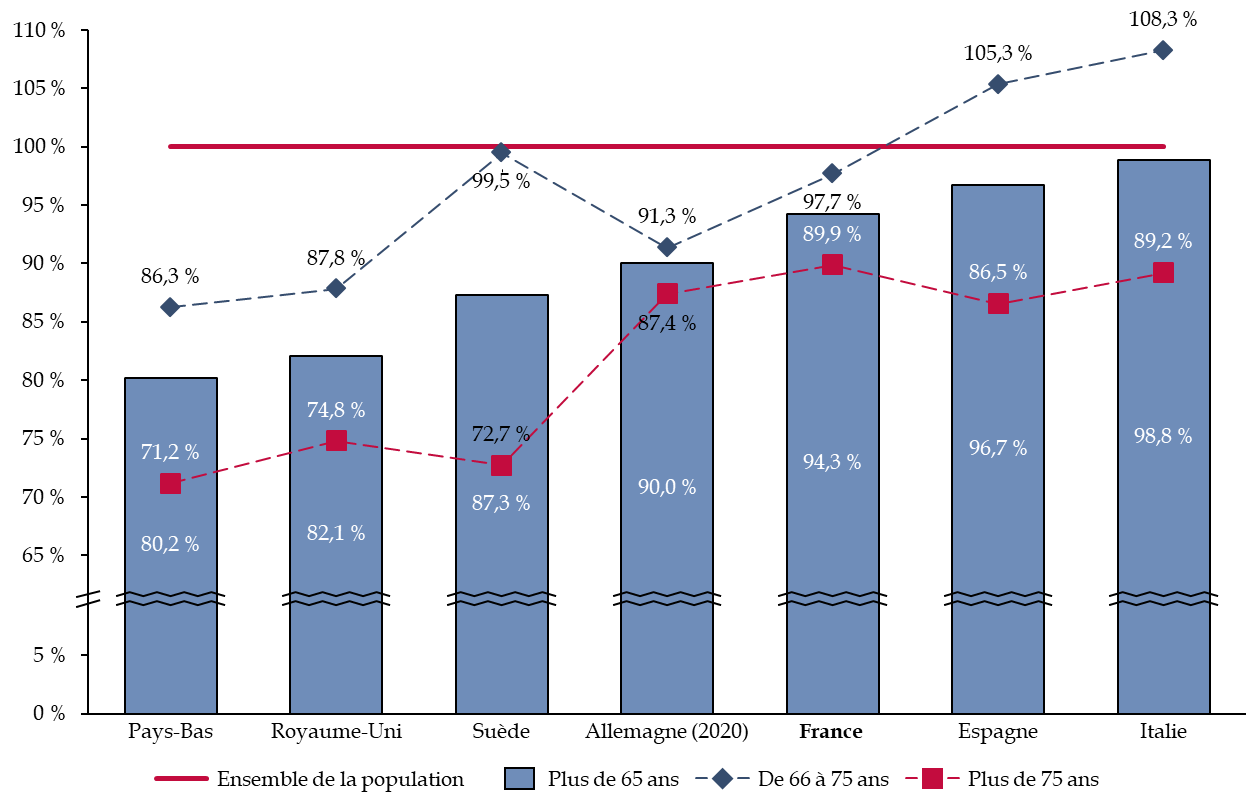

Enfin, le niveau de vie relatif des retraités en France est, comparé aux autres pays, particulièrement élevé. Par rapport aux autres pays européens comparables, la France apparaît en effet comme celui dont les seniors de plus de 75 ans ont le niveau de vie le plus proche de celui de l'ensemble de la population en 2022, soit 89,9 % du niveau de l'ensemble de la population.

Niveau de vie des seniors rapporté au niveau de vie de l'ensemble de la population en 2022 dans plusieurs pays européens

(en proportion du niveau de vie de l'ensemble de la population)

Source : commission des finances, d'après le Rapport du Conseil d'orientation des retraites de 2025, base de données distribution des revenus de l'OCDE, 2025

Si l'on prend en compte l'ensemble des plus de 65 ans, la France se place juste derrière l'Espagne et l'Italie parmi les pays dont les seniors ont le niveau de vie le plus proche de celui de l'ensemble de la population.

En lien avec le niveau de vie des retraités, la rapporteure spéciale souhaite attirer l'attention sur les évolutions prévues dans le projet de loi de finances (PLF) pour 2025 relatif à l'abattement d'impôt sur le revenu de 10 % sur le montant des pensions et des retraites.

L'article 6 du PLF prévoit en effet une réduction du montant de cette dépense fiscale de près de 551 millions d'euros en 2026, d'après le tome II des Voies et moyens. À la place de l'abattement de 10 %, le PLF crée un abattement d'un montant forfaitaire de 2 000 euros applicable aux pensions de retraite perçues par chaque membre du foyer fiscal, tout en préservant un abattement spécifique pour les contribuables invalides. Cette évolution, outre les économies qu'elle permet, a une portée sociale que la rapporteure spéciale salue : sa nature forfaitaire la rend plus efficace pour les retraités modestes.

Cet article, s'il était adopté, ne ferait cependant pas sortir cette dépense fiscale des trois plus coûteuses. Certes, son poids devrait fortement baisser, passant de 5,3 milliards d'euros en 2025 à 4,7 milliards d'euros en 2026, mais elle resterait la 3ème dépense fiscale la plus importante de France.

Dépenses fiscales les plus coûteuses

(en millions d'euros)

|

Ordre |

Mesure |

Chiffrage pour 2026 |

|

1 |

Crédit d'impôt en faveur de la recherche |

8 041 |

|

2 |

Crédit d'impôt au titre de l'emploi d'un salarié à domicile |

7 208 |

|

3 |

Abattement de 10 % sur le montant des pensions (y compris les pensions alimentaires) et des retraites |

4 665 |

|

4 |

Exonération partielle, sous certaines conditions, de droits de mutation à titre gratuit lors de la transmission d'entreprises exploitées sous la forme individuelle ou détenues sous forme sociale |

4 000 |

|

5 |

Exonération des sommes versées au titre de la participation, de l'intéressement, de l'abondement, d'un partage de plus-value, des primes de partage de la valeur, d'un plan de partage de la valorisation de l'entreprise, aux plans d'épargne salariale et aux plans d'épargne retraite d'entreprise collectifs ou obligatoires |

2 890 |

Source : commission des finances, données tome II du rapport Voies et moyens du PLF 2026

Il apparaît donc clairement que le système de retraites français se classe aujourd'hui parmi les plus favorables aux affiliés : ils partent à la retraire relativement plus tôt et conservent un niveau de vie relativement plus important que dans les économies comparables.

II. LA SUSPENSION DE LA RÉFORME DE 2023 METTRAIT EN PÉRIL, À TERME, LA PÉRENNITÉ FINANCIÈRE DU SYSTÈME

A. LE COÛT BUDGÉTAIRE D'UNE SUSPENSION DE LA RÉFORME DES RETRAITES SERAIT IMPORTANT

L'examen des crédits alloués aux pensions en 2026 prend cette année une tournure particulière, dans la mesure où se pose la question de suspendre jusqu'en 2027 la mise en oeuvre de la réforme des retraites.

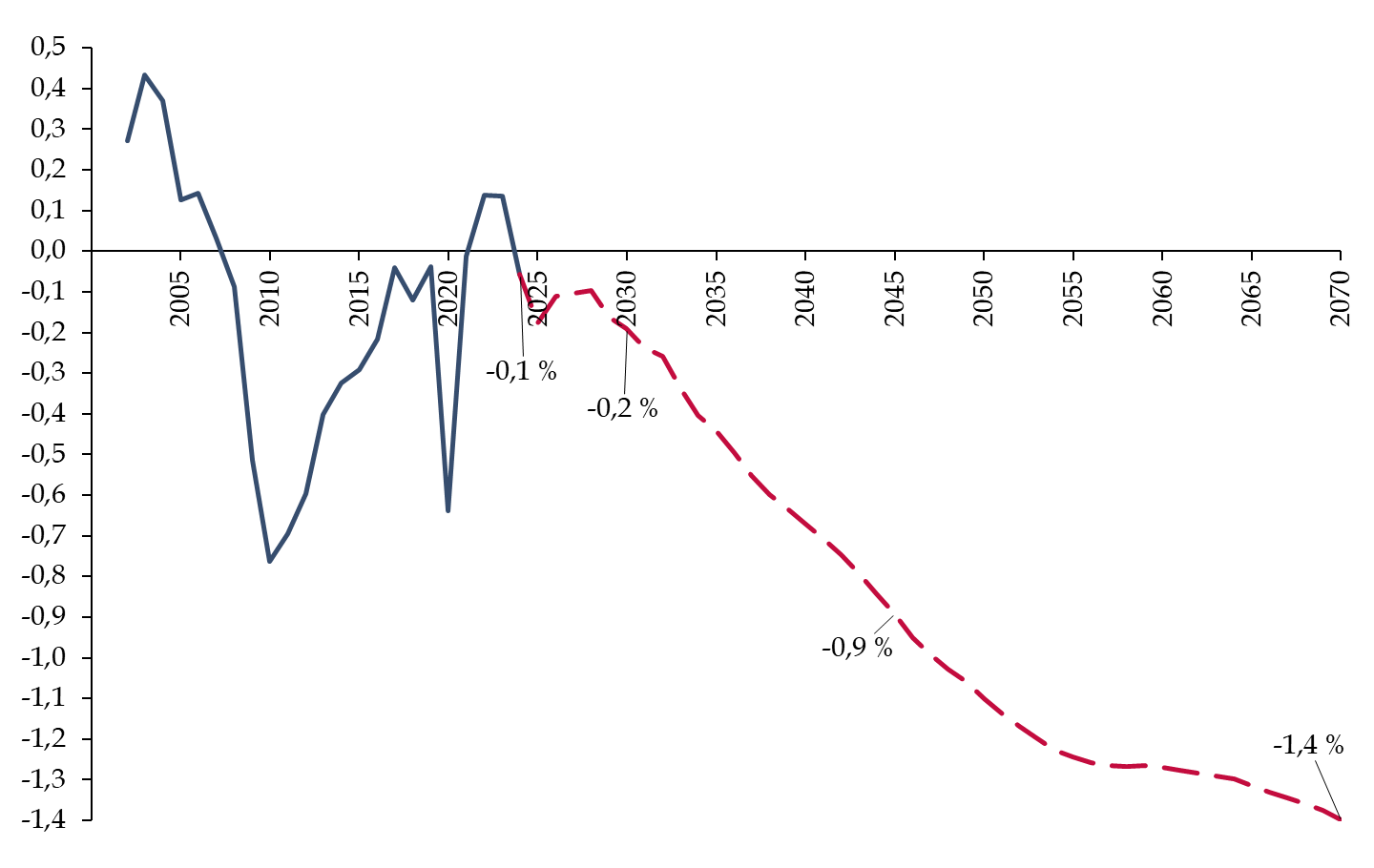

La rapporteure spéciale est défavorable à une telle évolution, au regard des déficits du système de retraites anticipés par le COR dans son rapport de 2025. En effet, le solde du système de retraite observé et projeté dans le scénario de référence indique que, malgré la mise en oeuvre de la réforme, le régime connaîtrait un déficit croissant jusqu'en 2070.

Ainsi, le solde du système s'établirait selon le COR à - 0,9 % du PIB en 2045 et atteindrait en 2070 près de - 1,4 %.

Solde du système de retraites

observé et projeté dans le scénario de

référence

du COR jusqu'en 2070

(en pourcentage du PIB)

Note : la prévision repose sur une hypothèse de maintien de l'application de la réforme de 2023.

Source : commission des finances, d'après le Rapport du Conseil d'orientation des retraites de 2025

Ce calcul est concordant avec celui obtenu par la Cour des comptes dans son rapport de février 2025 remis au Premier ministre11(*).

En raisonnant en milliards d'euros, la Cour indique en effet que le déficit du régime devrait atteindre, en 2025, 6,6 milliards d'euros12(*) - soit 0,2 % du PIB - puis demeurer stable jusqu'en 2030 grâce à la montée en puissance de la réforme de 2023. La suite mène, sous l'effet de la hausse continue du nombre de retraités et du montant moyen de leurs pensions, à une dégradation du déficit qui atteindrait près de 15 milliards d'euros hors inflation en 2035 et près de 30 milliards d'euros en 2045.

Il apparaît donc clairement que la réforme de 2023 ne permet qu'une stabilisation à moyen-terme des déficits du régime de retraites et certainement pas un retour à l'équilibre.

Or, comme l'indique le Comité de suivi des retraites (CSR) dans son avis de juillet 202513(*), l'article L. 111-2-1 du code de la sécurité sociale fixe un objectif de pérennité financière au système de retraites qui doit être respecté et ne l'est déjà pas aujourd'hui.

En effet, la montée en charge de la réforme doit s'achever normalement d'ici 2032, ce qui indique que l'effet de déséquilibre démographique et de hausse des pensions l'emporte dès avant la fin de la mise en oeuvre de la réforme.

Calendrier prévu du relèvement de l'AOD et de la durée d'assurance requise selon la réforme des retraites de 2023

|

Année possible de départ en retraite |

Générations |

Age légal d'ouverture des droits |

Durée d'assurance requise |

|

2023-2024 |

Personnes nées à compter du 1er septembre 1961 |

62 ans et 3 mois |

169 |

|

2024-2025 |

1962 |

62 ans et 6 mois |

169 |

|

2025-2026 |

1963 |

62 ans et 9 mois |

170 |

|

2027 |

1964 |

63 ans |

171 |

|

2028-2029 |

1965 |

63 ans et 3 mois |

172 |

|

2029-2030 |

1966 |

63 ans et 6 mois |

172 |

|

2030-2031 |

1967 |

63 ans et 9 mois |

172 |

|

2032 |

1968 |

64 ans |

172 |

Source : commission des finances

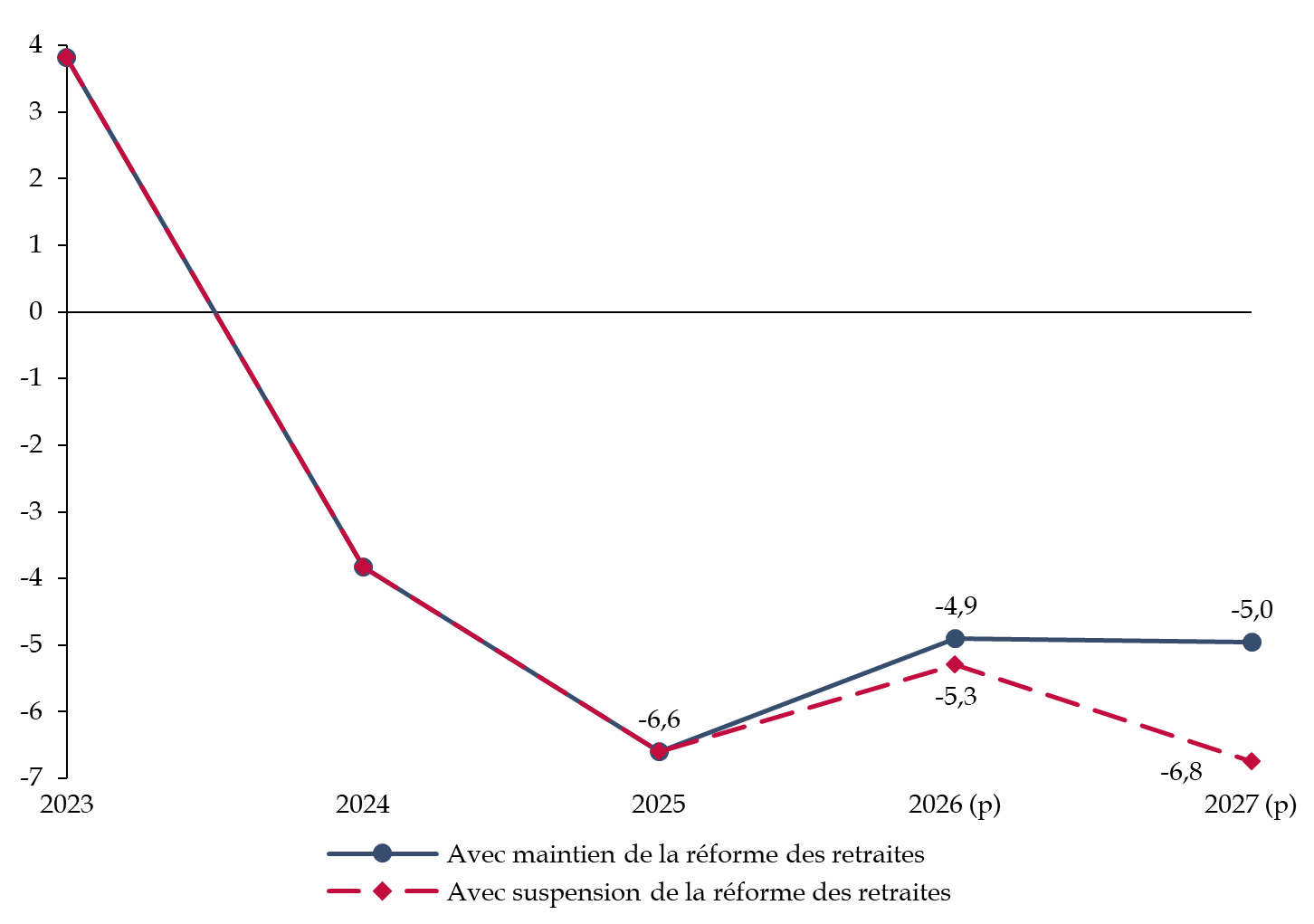

Selon les propos du Premier ministre lors de la déclaration de politique générale du 14 octobre 2025, le coût d'une suspension de la réforme serait pour le système de retraites « de 400 millions d'euros en 2026 et d'1,8 milliard d'euros en 2027 ». Il faudra donc ajouter au déficit prévu pour les deux années à venir les montants indiqués, en cas de mise en oeuvre de cette possibilité.

Soldes du système de retraites

anticipé de 2025 à 2027,

selon un scénario de

suspension ou non de la réforme des retraites

(en milliards d'euros)

Source : commission des finances, d'après le rapport de la Cour des comptes sur la situation financière et perspectives du système de retraites, février 2025 et les annonces du Premier ministre le 14 octobre 2025

Pour la rapporteure spéciale, cette aggravation du solde potentielle n'est pas responsable et qu'il s'agit d'un retour en arrière dommageable pour la pérennité du système.

Elle déplore néanmoins l'absence de chiffrage fin, à ce stade, permettant de distinguer le coût de la suspension pour l'ensemble du système de retraites et le coût qui concerne uniquement l'État14(*) et les régimes spéciaux suivis.

La suspension de la réforme des retraites de 2023 aurait, en outre, un coût important pour le solde de l'ensemble des administrations publiques, qui dépasserait celui pour le système de retraites.

En effet, en permettant aux personnes de partir plus tôt en retraite, le taux d'emploi des seniors augmenterait moins que prévu : les cotisations sociales et les impôts qui auraient été prélevés sur l'activité de ces personnes ne viendraient pas abonder le budget. Ce coût serait d'autant plus élevé que la suspension dure longtemps.

La suspension de la réforme maintiendrait l'âge d'ouverture des droits (AOD) à 62 ans et 9 mois. Or, le premier volet des rapports de la Cour des comptes au Premier ministre relatifs au système de retraites15(*), publié en février 2025, modélisait le coût que représenterait un maintien de l'AOD à 63 ans pour les générations nées à partir de 1964, au lieu des 64 ans prévus par la mise en oeuvre de la réforme de 2023.

Cela donne un ordre de grandeur du manque à gagner potentiel.

Effet annuel d'une modification de l'AOD sur les finances publiques pour l'exercice 2035

(en euros constants de 2024)

|

Périmètre |

AOD 63 ans |

AOD 65 ans |

|

Effet annuel sur le système de retraites |

- 5,8 milliards d'euros |

+ 4,7 milliards d'euros |

|

Effet annuel sur l'ensemble des finances publiques |

- 13,0 milliards d'euros |

+ 9,4 milliards d'euros |

Source : commission des finances du Sénat, à partir des données de la Cour des comptes, de la direction générale du Trésor et de la Caisse nationale d'assurance vieillesse

B. DES PISTES D'ÉCONOMIES OU D'ACCROISSEMENT DES RESSOURCES DU SYSTÈME DE RETRAITES DEVRONT ÊTRE EXPLORÉES EN CAS DE GEL DE LA MISE EN oeUVRE DE LA RÉFORME

Face à ce besoin de financement, la rapporteure spéciale indique que l'adjonction de ressources supplémentaires au régime pourraient être envisagées.

En particulier il serait possible d'envisager d'accroître certaines cotisations ou impôts :

- un point de contribution sociale généralisée (CSG) rapporte ainsi 17,5 milliards d'euros ;

- un point de cotisation vieillesse plafonnée rapporte 5,6 milliards d'euros sur le secteur privé et 6,2 milliards d'euros sur l'ensemble des cotisants ;

- un point de cotisation vieillesse déplafonnée correspond à une recette supplémentaire de 6,7 milliards d'euros sur le secteur privé et 7,1 milliards d'euros sur l'ensemble des cotisants.

De même, l'accroissement du taux d'emploi des seniors16(*), sujet sur lequel la rapporteure spéciale a travaillé l'an dernier, pourrait permettre d'accroître le solde du système de retraites et de l'ensemble des administrations publiques.

Tableau

récapitulatif des chiffrages obtenus par la rapporteure

spéciale

dans son travail sur le taux d'emploi des

seniors

|

COR17(*) |

Chaire TDTE18(*) |

DGT19(*) |

|

|

Hausse du taux d'emploi retenue |

14 points pour l'ensemble de la population |

10 points pour les 60-64 ans |

3,6 points pour l'ensemble de la population dont 16,4 points pour les 60-64 ans |

|

Gain estimé et solde étudié |

124,8 milliards d'euros pour l'ensemble des finances publiques |

9,7 milliards d'euros pour le système de retraites |

9 milliards d'euros pour le système de retraites |

|

Hypothèse de hausse du taux d'emploi |

Alignement avec les Pays-Bas |

Hausse théorique de 10 points de l'emploi des 60-64 ans |

Alignement avec l'Allemagne |

|

Prise en compte des divergences de temps de travail |

Non |

- |

Oui |

|

Hypothèses de productivité des seniors |

50% de la productivité moyenne |

Rémunération au salaire moyen |

Création d'emplois à temps plein ; baisse globale de la productivité induite par la hausse de l'emploi, avec une élasticité de 0,520(*). |

Source : commission des finances, d'après les travaux du COR, de la chaire TDTE et de la DGT

La rapporteure spéciale salue, néanmoins, le fait qu'aucune remise en cause de la fermeture des régimes spéciaux n'ait été envisagée. En effet, les régimes spéciaux de la Régie autonome des transports parisiens (RATP), des industries électriques et gazières (IEG), des clercs et employés de notaires (CRPCEN) de la Banque de France et du Conseil économique, social et environnemental (CESE) ont été fermés le 1er septembre 2023. Cette évolution va dans le sens d'une plus grande simplicité du système et facilite sa lecture et sa compréhension.

De même, la rapporteure spéciale affirme qu'il aurait été très dommageable de revenir sur les mesures de justice sociale que la réforme de 2023 portait. Comme elle le montrait l'an dernier, en effet, le texte permettait :

- une augmentation moyenne de la pension des femmes de 3,4 % contre 1,7 % pour les hommes ;

- une hausse de la pension cumulée sur le cycle de vie de 1,0 % pour les femmes par rapport à + 0,7 % pour les hommes ;

- une hausse de la pension cumulée sur le cycle de vie de 12 % pour le quartile de population le moins favorisé et une diminution de 1,1 % de cette même pension cumulée sur le cycle de vie pour le quartile le plus aisé.

Les nombreux effets redistributifs de la réforme, portés par ces mesures d'accompagnement ambitieuses, doivent par conséquent être conservés.

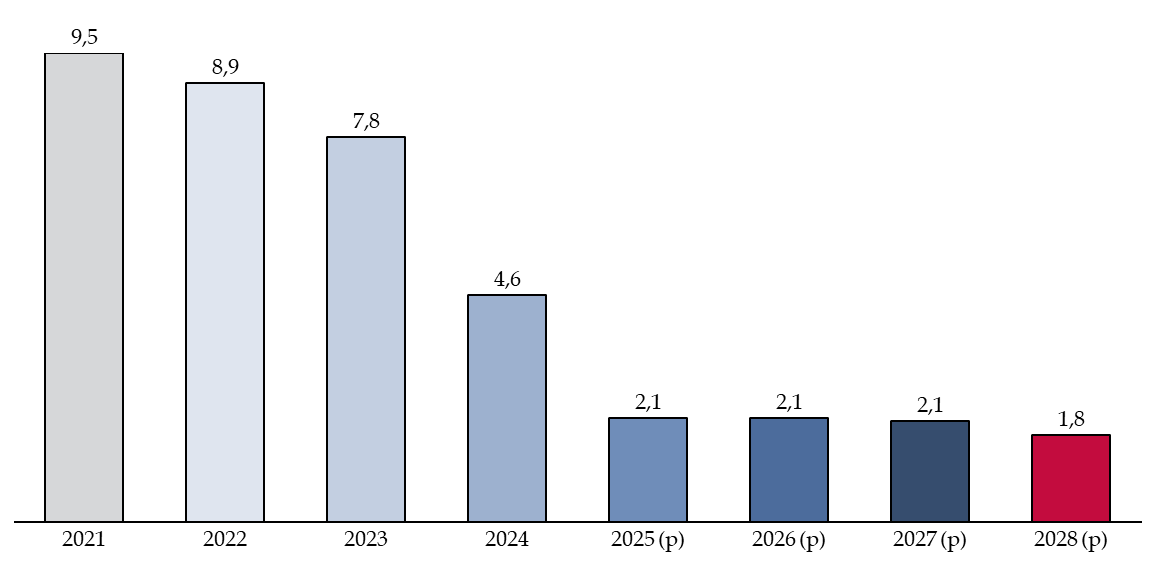

Face au constat d'une potentielle suspension de la hausse des paramètres d'âge et de durée d'assurance, la rapporteure spéciale salue, dans le contexte actuel, la prévision de gel de l'indexation des pensions inscrite dans le projet de loi de financement de la sécurité sociale (PLFSS) pour 2026. C'est cette hypothèse qui est aussi retenue pour la construction du PLF pour 2026.

La situation politique de la fin de l'année 2024 avait eu pour conséquence, par l'adoption de la loi spéciale21(*), de revaloriser les pensions au niveau de l'inflation au 1er janvier 2025, et non de façon différée comme cela était prévu22(*). Cette mesure a représenté un coût supplémentaire pour la branche vieillesse de 3,2 milliards d'euros et de près d'1 milliard d'euros pour le budget de l'État. La revalorisation de 2025 s'ajoute à celles, importantes, qui ont eu lieu les années précédentes : + 4,8 % en juillet 2022, + 0,8 % en janvier 2023, + 5,3 % en 2024, + 2,2 % en 2022.

La minoration de la revalorisation des pensions de 0,4 point de pourcentage d'inflation, prévue de même dans l'article 44 du PLFSS pour 2026, entre 2027 et 2030, est aussi une mesure qui permet de limiter l'effet de la potentielle suspension de la réforme.

L'économie engendrée atteindrait en 2029 près de 6,1 milliards d'euros23(*).

Économies envisagées dans le PLFSS

pour 2026 liées au gel

et à la sous-indexation des

retraites

(en milliards d'euros)

|

Année |

2026 |

2027 |

2028 |

2029 |

|

Économie |

3,6 |

3,8 |

4,9 |

6,1 |

|

Hypothèse |

Gel des pensions |

Sous-indexation de 0,4 point de pourcentage d'inflation |

||

Source : commission des finances, données projet de loi de financement de la sécurité sociale pour 2026

Il convient enfin de rappeler que cette indexation réduite, si elle est retenue, serait pratiquement annulée par les effets négatifs sur le solde de la suspension de la réforme des retraites, si cette dernière était poursuivie au-delà de l'année 2027. En effet, selon la Cour des comptes, un maintien de l'âge d'ouverture des droits à 63 ans engendrerait à l'horizon 2035 un surcoût annuel pour le solde du système de retraites de 5,8 milliards d'euros, soit un montant proche de l'économie attendue en 2029 par la sous-indexation des pensions.

L'utilisation du levier du niveau des pensions apparaît comme la dernière solution dans un cadre où il semble difficile d'accroître le niveau des cotisations sociales et où il est proposé de suspendre les mesures d'évolution de l'âge et de la durée d'assurance votées il y a deux ans. Au regard du niveau de vie relatif des retraités en France et du maintien des mesures d'accompagnement inhérents à la réforme de 2023, le coût social d'un tel ajustement semble acceptable.

III. VERS UN SYSTÈME PAR RÉPARTITION PÉRENNE : DÉPASSER LES DIFFÉRENCES ENTRE LES RÉGIMES ET CONSTRUIRE DANS LA DURÉE UN SYSTÈME DE RETRAITES LISIBLE ET ÉQUILIBRÉ

A. LA COMPARAISON ENTRE LES RÉGIMES EST AUJOURD'HUI FAUSSÉE PAR L'INADÉQUATION ENTRE LA COMPENSATION DÉMOGRAPHIQUE ET L'ÉQUILIBRE DE CHACUN DES RÉGIMES

1. Les différents régimes sont aujourd'hui difficilement comparables du fait de leur nature et de leur situation démographique diverses

Si la réforme des retraites de 2023 et les précédentes ont permis une simplification progressive du système de retraites, notamment par la fermeture de plusieurs régimes spéciaux ou la fusion d'autres régimes24(*), le système demeure aujourd'hui éclaté et l'existence de régimes de nature différente rend complexe leur comparaison.

En effet, l'ensemble des régimes vieillesse existant ne donne pas accès aux mêmes droits et ne sont pas construits de façon équivalente. Ainsi, le régime des fonctionnaires d'État est-il un régime intégré, c'est-à-dire qu'il inclut à la fois les prestations de base et complémentaires, à l'inverse du régime général qui ne sert que des pensions de base. Certains régimes servent en outre des avantages qui sont, dans le régime général, financés par d'autres branches. C'est le cas de la Caisse nationale de retraites des agents des collectivités locales (CNRACL), qui comprend des prestations versées dans le régime général par la branche famille.

En sus de la difficulté créée par la nature distincte de l'ensemble des régimes existants, il apparaît que leur mode de financement est inégal et difficilement comparable. La compensation démographique vieillesse, sensée réduire les inégalités issues des déséquilibres démographiques et des capacités contributives entre les régimes n'est pas intégrale, comme l'indique l'avis25(*) du comité de suivi des retraites de 2025.

Ainsi, la comparaison entre des régimes qui ne servent pas les mêmes prestations et qui, de plus, sont chacun dans une situation démographique très variable, est aujourd'hui compromise.

Plusieurs idées erronées ont, sur ce point, porté à confusion. Ainsi, le régime des fonctionnaires d'État, qui a été pointé en 2025 comme étant en grand déséquilibre, est en réalité un contributeur net historique à la compensation vieillesse. Comme l'indique le rapport à la commission des comptes de la sécurité sociale26(*), le régime des fonctionnaires civils d'État est contributeur net à la compensation vieillesse à hauteur de 12,5 milliards d'euros entre 2003 et 2023 ; celui des militaires de 1,9 milliard d'euros sur la même période.

Montants cumulés de la compensation généralisée entre 2003 et 2023

(en milliards d'euros constants versés (+) ou perçus (-) par chaque régime)

Source : commission des finances, données direction de la sécurité sociale

La note de juin 2025 de l'Institut des politiques publique27(*) (IPP) met bien en valeur cette inadéquation entre les disparités démographiques inter-régimes et la valeur des compensations. Selon les auteurs, dans la situation existante, il existe « une subvention implicite de l'État, dont le régime a une démographie nettement moins bonne que la moyenne, au profit des régimes dont la démographie est meilleure, parmi lesquels les régimes de salariés du privé », ce qui remet en cause certains arguments selon lesquels le système des fonctionnaires d'État est financé par la solidarité des actifs du privé.

La complexité de la gouvernance de la compensation générale vieillesse, créée par la loi n° 74-1094 du 24 décembre 1974 avec pour objectif d'établir « un système de protection sociale commun à tous les Français », a d'ailleurs été récemment reconnue et simplifiée.

L'article 24 de la LFSS pour 2025 a en effet acté la suppression de la commission qui avait jusque-là pour mission de contrôler les paramètres quantitatifs retenus pour les calculs de cette compensation et était consultée pour avis sur les montants. L'absence de plus-value de cette commission avait été repérée tant par la Cour des comptes que par la Commission des comptes de la sécurité sociale, qui a repris la charge du calcul et du contrôle de ce mécanisme.

La rapporteure spéciale attire ainsi l'attention sur le fait que les déficits ou excédents, pris régime par régime, n'ont en eux-mêmes pas de signification particulière puisqu'ils ne sont que la conséquence de choix comptables conventionnels. Ainsi, comme l'indique le COR dans sa réponse au questionnaire que lui a adressée la rapporteure spéciale, « tout solde partiel au sein de l'ensemble des finances publiques, dont celui des retraites, était une notion conventionnelle car dépendante de décisions sur l'affectation des ressources publiques ». Ce constat se vérifie notamment pour les soldes de chacun des régimes de retraite, dont les déterminants sont particulièrement nombreux et, pour certains, arbitraires :

- la démographie du régime ;

- l'effet de la compensation démographique sur le solde du régime ;

- le niveau de cotisations employeur et salariale des cotisants ;

- la fiscalité affectée au régime ;

- la type de prestations servies par le régime.

L'exemple d'une fiscalité qui est inégalement affectée entre les régimes est celle de la contribution sociale généralisée (CSG). En effet, alors que les fonctionnaires sont soumis à cet impôt sur leurs revenus d'activité, le régime de la fonction publique d'État ne reçoit aucune affectation de CSG. De même, les fonctionnaires d'État en retraite sont soumis, aux taux normal et médian, à un taux de 2,94 % de CSG sur leur pension qui est reversé au Fonds de solidarité vieillesse. Ainsi, les pensions des anciens fonctionnaires en retraite financent une partie du minimum vieillesse et les périodes non travaillées ouvrant à des droits dans le régime général. Au vu de l'importance des montants en jeu - 153,8 milliards d'euros de CSG en 2024, dont environ 19,5 milliards d'euros28(*) prélevés sur les revenus d'activité des fonctionnaires, un tel sujet doit être approfondi pour accroître l'équité entre les régimes.

2. La situation spécifique de la CNRACL, mise en difficulté par une compensation démographique inadaptée

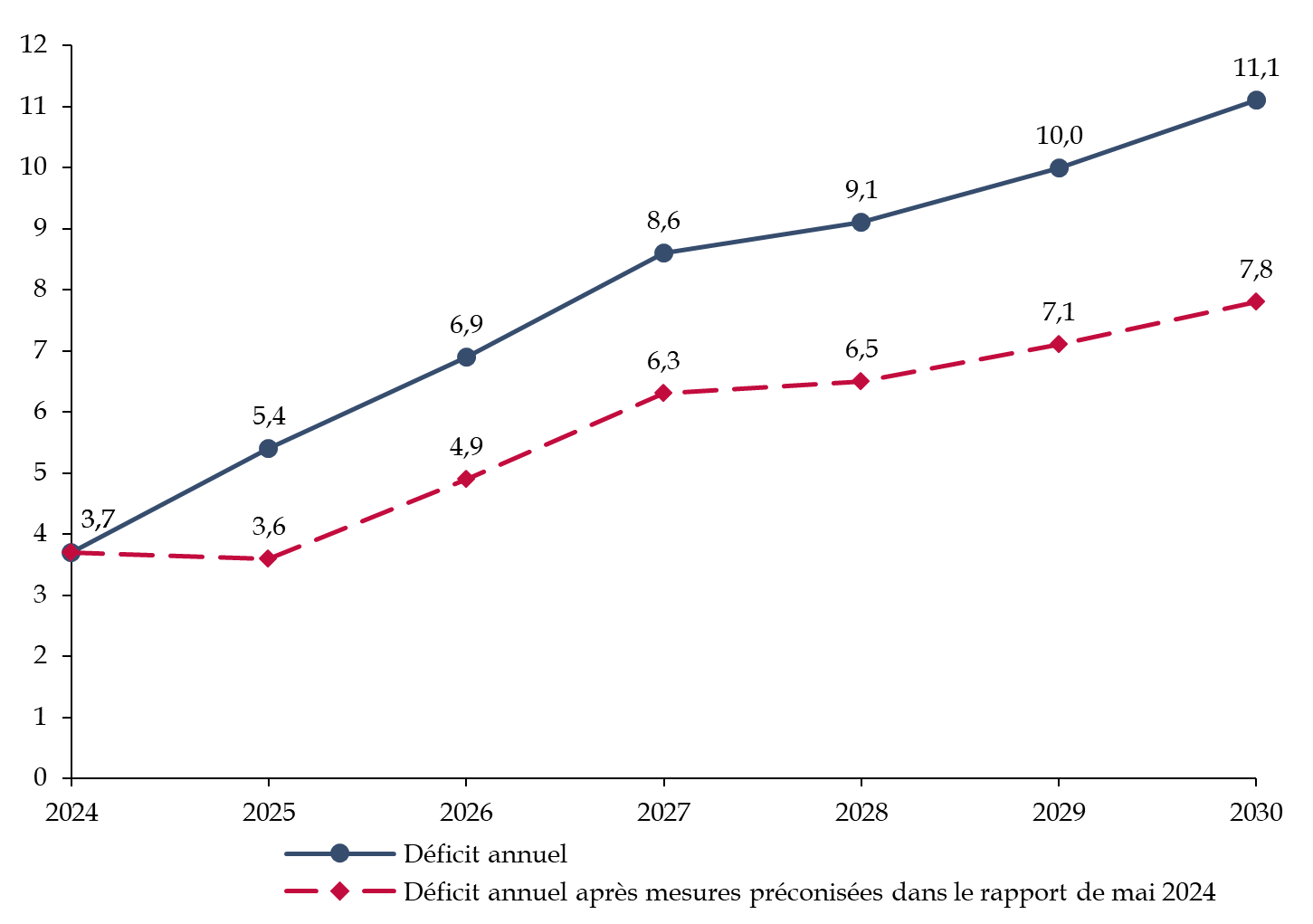

En lien avec la réflexion sur les soldes spécifiques de certains régimes, la rapporteure spéciale, souhaite comme l'année précédente insister sur le cas spécifique de la Caisse nationale de retraites des agents des collectivités locales (CNRACL). Cette caisse assure le versement des pensions de retraite des fonctionnaires territoriaux et hospitaliers, ainsi que de prestations sociales non contributives29(*). Elle représente le 2ème régime de retraite de base en France, avec 2,2 millions de cotisants soit 8 % du total en 2022.

Excédentaire jusqu'en 2017, la CNRACL a vu sa situation se dégrader fortement, avec un déficit annuel croissant qui devrait atteindre 11,1 milliards d'euros en 2030. Par conséquent, l'année 2024 a donné lieu à une étude menée par plusieurs inspections générales sur sa situation financière30(*).

Le rapport mettait en évidence l'existence de quatre facteurs principaux pour expliquer le déséquilibre de la CNRACL :

- la dégradation du rapport démographique entre cotisants et pensionnés, liée à la présence de cotisants intégrés aux catégories actives qui partent plus tôt à la retraite, d'une population majoritairement féminine qui accroît l'espérance de vie moyenne de la cohorte de pensionnés, ainsi que la part de contractuels dans l'emploi public, qui contribuerait à hauteur d'un huitième de la détérioration du ratio démographique ;

- la contribution de la CNRACL à la compensation démographique, à hauteur de 80 milliards d'euros courants cumulés depuis 1974, et de 27,2 milliards d'euros entre 2003 et 2023. La CNRACL devrait être éligible à la compensation démographique par les autres régimes à partir de 2027, alors que les déficits sont visibles depuis 2017 ;

- le financement de la CNRACL par ses seules cotisations, alors que la caisse sert des avantages non contributifs qui sont financés par la branche famille dans le cas du régime général et que les autres régimes bénéficient parfois de taxes et impôts affectés. La CNRACL ne reçoit pas de fraction de contribution sociale généralisée (CSG), par exemple ;

Le rapport prévoyait ainsi, pour limiter la part des prestations non contributives versées par la CNRACL, d'aligner le calcul de la majoration pour enfants sur le régime général, de faire financer par le fonds de solidarité vieillesse (FSV) les périodes de congés maladie non cotisées et une partie des pensions d'invalidités de la CNRACL.

Il prévoyait surtout de définir une trajectoire de hausse du taux de contribution employeur, qui passera de 34,65 % en 2025 à 43,65 % en 2028 après la mise en oeuvre par décret31(*) de cette mesure.

Prévisions d'évolution du déficit annuel de la CNRACL

(en milliards d'euros)

Source : commission des finances, d'après le rapport IGF-Igas de mai 2024

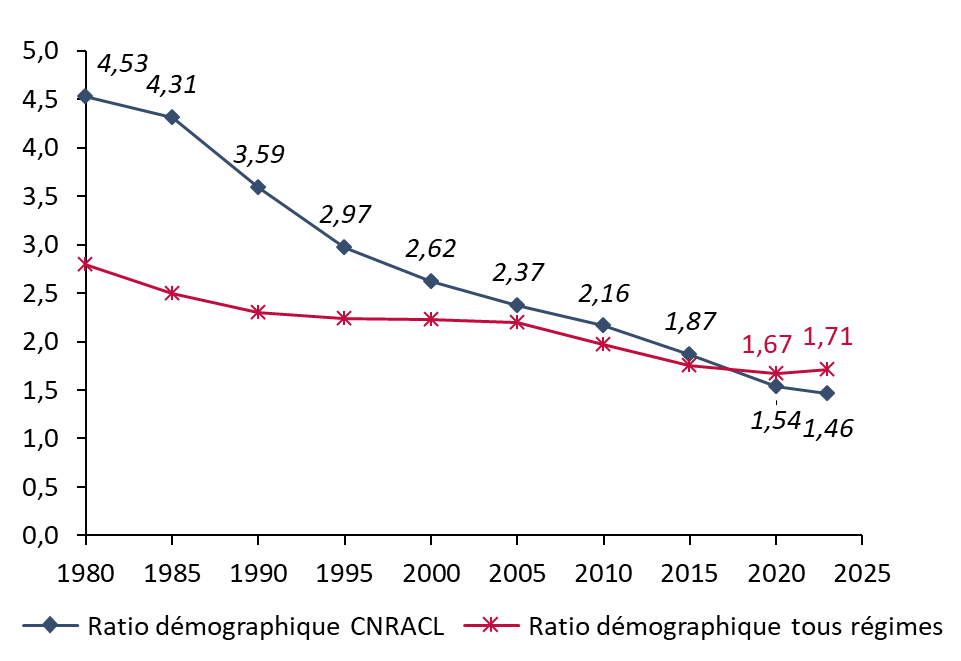

La mise en oeuvre des mesures prévues dans le rapport n'est cependant pas suffisante pour réduire, sur le long-terme, le déficit de la caisse. En effet, l'effet de la chute du ratio démographique de la CNRACL, depuis 1980, l'emporte sur l'ensemble des effets des réformes qui pourraient être mises en oeuvre pour limiter son déséquilibre financier.

Évolution du ratio démographique entre cotisants et pensionnés de la CNRACL

(en % de la population)

Source : commission des finances, données comptes de la CNRACL, INSEE

Au vu des difficultés systémiques auxquelles fait face la CNRACL, l'inspection générale des finances (IGF) et l'Inspection générale des affaires sociales (IGAS) ont été saisies par le Premier ministre en mai 2025 afin de réaliser une nouvelle mission.

L'objectif sera de cartographier l'ensemble des régimes publics et privés de retraite auxquels les agents territoriaux et hospitaliers cotisent, de prévoir des mesures complémentaires à la hausse prévue du taux employeur pour favoriser une réduction du déficit en 2045. Enfin, la mission doit étudier l'incidence sur la CNRACL d'une variation à la hausse ou à la baisse de l'âge d'ouverture des droits à pension et de l'instauration d'un mécanisme d'encadrement de l'indexation des pensions.

La situation particulière de la CNRACL ne doit pas faire perdre de vue la vision globale qui doit guider la réflexion sur le système de retraites. Ainsi, même si l'on peut déplorer le manque d'adéquation entre la réalité et la compensation démographique, au moins permet-elle de lisser les différences entre les régimes de base.

3. L'absence de compensations démographiques entre les régimes complémentaires

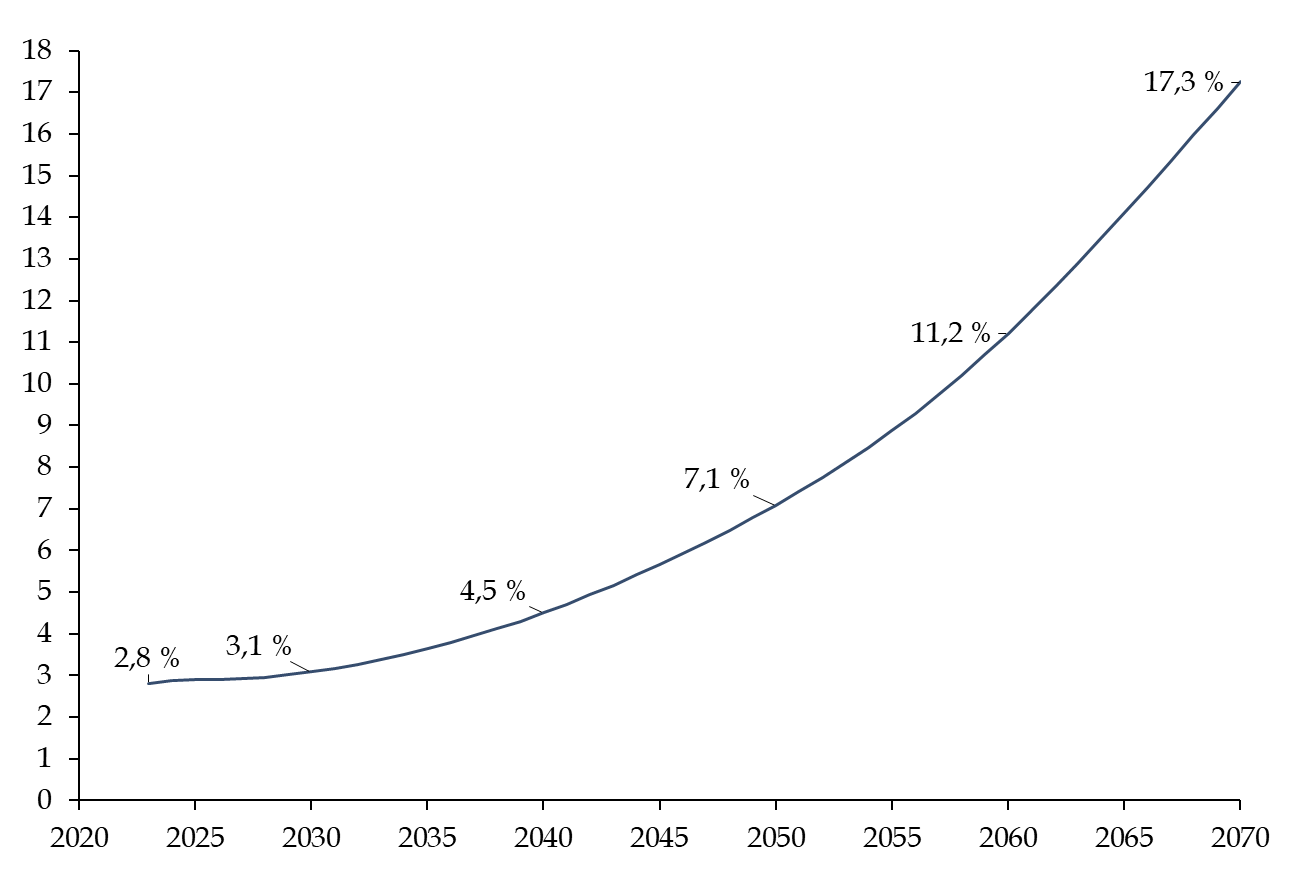

À l'inverse, entre les régimes complémentaires, un tel système n'existe pas et permet à certains, en particulier l'Agirc-Arrco, de cumuler des excédents et des réserves démesurées.

En 2024, d'après le rapport du COR de 2025, les actifs admis en représentation des réserves de financement de moyen et long terme du régime de l'Agirc-Arrco atteignent une valeur de marché de 86,5 milliards d'euros, soit près de 11 mois de prestations, contre 79,5 milliards d'euros fin 2023. En prenant en compte le fonds de roulement du régime, le total des réserves s'établissait à 108,3 milliards d'euros courants, soit un montant proche de 13 mois de prestations.

Évolution à prévoir de la valeur des réserves de l'Agirc-Arrco par rapport au PIB

(en pourcentage du PIB)

Source : commission des finances, d'après les données du COR, hypothèses 2024.

L'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (IRCANTEC) est aussi dotée de réserves importantes, qui atteignent en 2024 17,7 milliards d'euros et représentant près de 49 mois de prestations.

La rapporteure spéciale s'étonne de nouveau du montant très imposant de ces réserves, constituées principalement par une sous-indexation chronique des pensions complémentaires sur l'inflation et qui semblent excessives. Elle salue en ce sens la séance du COR à venir de décembre 2025 qui traitera plus spécifiquement du rôle des réserves dans un système par répartition32(*).

L'ensemble des modalités qui empêchent la comparaison entre les régimes pose une double difficulté selon la rapporteure spéciale :

- d'une part, le débat sur le système de retraites se concentre souvent sur des querelles entre régimes pour savoir lequel est le mieux géré au lieu de se concentrer sur l'enjeu véritable qui est la part de la richesse nationale qu'il faut consacrer au versement de pensions permettant aux seniors de vivre dignement ;

- d'autre part, les divers et imparfaits mécanismes de compensation et d'affectation de ressources ne font qu'alimenter un système de tuyauterie financière qui se complexifie d'année en année et rend toujours plus compliquées les réformes, car le nombre de paramètres à réviser est chaque fois plus important.

B. SUR LE LONG-TERME, IL CONVIENT D'ALLER VERS UNE PLUS GRANDE UNIFICATION DES RÉGIMES ET D'ADOSSER LE SYSTÈME PAR RÉPARTITION À UN FONDS DE RÉSERVE

L'intrication des différents régimes de retraite rend difficile pour la rapporteure spéciale de n'évoquer que les quelques régimes spéciaux et celui de la fonction publique d'État qui est sous sa supervision. En effet, comme cette première partie du rapport l'a montré, l'intérêt du travail sur le système de retraites français pas répartition consiste à obtenir une vue d'ensemble.

Deux axes peuvent être ainsi soulevés dans une logique de plus long-terme pour maintenir la pérennité financière du système de retraites et l'acceptabilité sociale des réformes.

En premier lieu, il ressort des auditions et des travaux menés par la rapporteure spéciale cette année que l'enjeu d'une unification des différents régimes, ou a minima de leur adossement au régime général, doit demeurer un sujet et un objectif.

Le travail préparatoire mené en 2019 et 2020 qui avait conduit au projet de loi33(*) instituant un système universel de retraite est à ce titre intéressant et doit continuer de guider la réflexion de long-terme sur l'avenir du système de retraites. En effet, la mise en oeuvre d'un système universel serait la seule garantie pour que le pilotage soit uniforme et permette, au niveau des grands agrégats, de maîtriser l'effort que la Nation consent à investir dans les pensions. De nombreux gains d'efficacité seraient obtenus par la suppression des divers schémas de reversement de cotisations, de compensation démographique ou d'affectation de taxes.

En outre, le débat public gagnerait en sérénité : au lieu de pointer du doigt l'un ou l'autre des régimes comme étant la cause supposée du déficit de retraite, un système universel rendrait plus clair son besoin de financement, en fonction des ressources qui ont lui ont été allouées. Il permettrait aussi d'accroître l'équité entre les citoyens face à leur retraite, en objectivant mieux les avantages financés par la solidarité nationale et ceux issus des contributions au système de retraites.

La réforme de 2019 prévoyait la mise en oeuvre d'un système par points, qui est déjà le mode de pilotage de nombreux régimes, notamment les régimes complémentaires. Ce mode de fonctionnement, s'il apporte de la souplesse dans le pilotage des montants versés pour les pensions, doit faire face au défi de maintenir la confiance des affiliés. Les consultations de 2019 avaient mis en évidence des questions légitimes sur ce sujet.

En second lieu, la rapporteure spéciale souhaite réaffirmer son attachement à la mise en oeuvre d'un mécanisme de réserves qui permette au système des retraites de faire face aux différents chocs, économiques comme démographiques, auxquels il est confronté.

En effet, la qualité d'un système par répartition réside dans sa capacité de résistance aux chocs macroéconomiques, bien plus qu'un régime par capitalisation. Dans son rapport de contrôle34(*) de mai 2025, la rapporteure rappelait que les deux premières tentatives de mettre en oeuvre un système de retraites en France s'étaient soldé par des échecs. Le fonctionnement par capitalisation retenu à l'époque s'était heurté à la conjoncture doublement défavorable qui avait ruiné les épargnants : d'abord la Première Guerre mondiale, ensuite les conséquences inflationnistes de la crise de 1929.

Plutôt qu'une fuite en avant vers la capitalisation, la rapporteure prône depuis plusieurs années la recapitalisation du Fonds de réserve des retraites (FRR). Ainsi, comme l'indique le rapport du Comité de suivi des retraites de juillet 2025, il s'agirait de la mise en place d'un système par « répartition provisionnée ».

L'abondement du fonds de réserve des retraites (FRR) permettrait de lisser les effets du passage à la retraite des générations surnuméraires. Ce dernier, créé en 200135(*) avait pour objectif de préparer la transition démographique induite par le passage à la retraite de la génération du « baby boom ». Il n'a néanmoins jamais atteint les 150 milliards d'euros d'actifs qui étaient prévus à sa création et qui auraient contribué à résoudre la difficulté actuelle de financement des retraites.

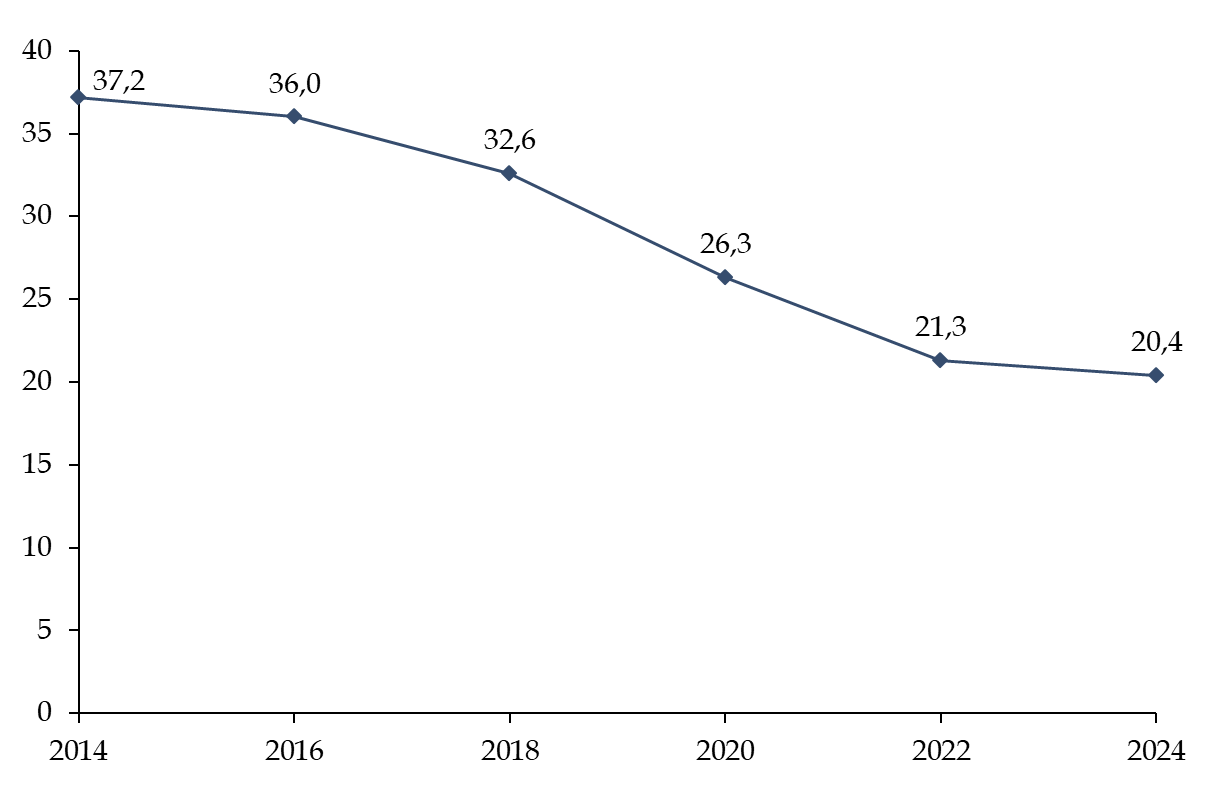

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

Depuis la réforme des retraites intervenue en 201036(*), la mission du FRR a en effet évolué : ce dernier s'est vu confier la mission de verser chaque année 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES), devenus depuis 1,45 milliard d'euros annuel. Par conséquent, l'actif géré par le FRR a atteint un point haut à 37,2 milliards d'euros et diminue depuis. L'actif géré par le fonds a en effet été presque divisé par deux en dix ans.

Il s'agit ainsi d'un véritable transfert de ressources du système de retraites vers l'assurance maladie : en effet, la dette sociale remboursée par la CADES est constituée principalement des déficits chroniques de la branche maladie.

Cette évolution est particulièrement dommageable au vu des performances remarquables du FRR : comme l'indique son rapport annuel en 202437(*), « depuis le 1er janvier 2011, la performance annualisée du portefeuille atteint + 4,06 % nette de tous frais, un niveau très supérieur au coût moyen de la dette publique portée par la CADES sur la même période (1,2 %) ».

Aujourd'hui, l'absence de réserves suffisantes et l'évolution de la mission du FRR ont réduit la marge de manoeuvre pour combler le déficit du système de retraite.

DEUXIÈME PARTIE

LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

I. LES PRINCIPALES ÉVOLUTIONS DES CRÉDITS DE LA MISSION EN 2025

A. L'ENSEMBLE DES RÉGIMES SPÉCIAUX DE RETRAITE N'ENTRE PAS DANS LE PÉRIMÈTRE DE LA MISSION, DU FAIT DU FINANCEMENT DE CERTAINS PAR UNE AFFECTATION DE FISCALITÉ

La mission « Régimes sociaux et de retraite » est une mission budgétaire interministérielle qui retrace l'ensemble des subventions versées par le budget de l'État pour équilibrer les comptes de certains régimes sociaux et de retraite dérogatoires au droit commun et dont la création remonte pour la plupart à une date antérieure à la création de la sécurité sociale.

Les régimes subventionnés par la mission sont structurellement déficitaires, du fait à la fois d'un déséquilibre démographique, particulièrement important pour les régimes fermés depuis plusieurs années, et de la nécessité de financer certaines règles dérogatoires au droit commun. En 2025, les subventions d'équilibres versées par la mission représentent 63 % des ressources des régimes concernés. Ceux-ci ne sont pas gérés par l'État mais par des organismes de sécurité sociale ou, pour le régime des marins, par un établissement public.

La mission serait dotée en 2026 d'un montant total de 6,0 milliards d'euros en autorisations d'engagement et en crédits de paiement (AE=CP).

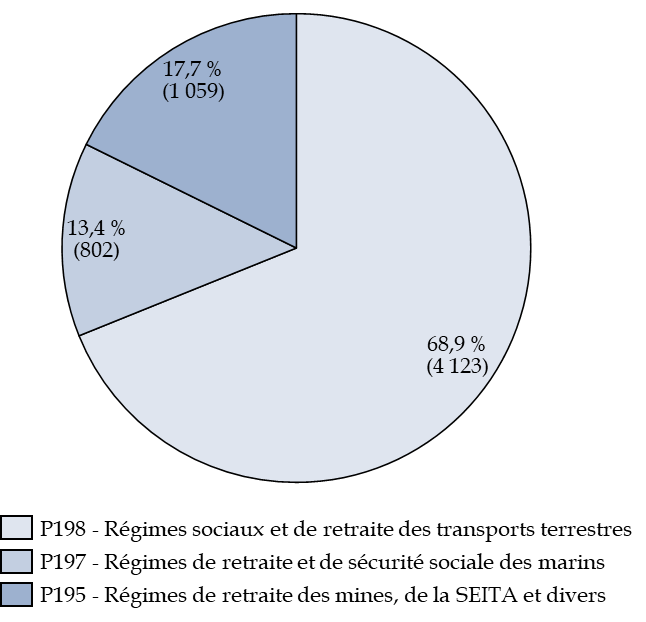

La mission est organisée en trois programmes distincts selon les secteurs concernés par les régimes subventionnés :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres » qui porte notamment les subventions aux régimes de la Société nationale des chemins de fer français (SNCF) et à la Régie autonome des transports parisiens (RATP) ;

- le programme 197 « Régime de retraite et de sécurité sociale des marins » qui porte la subvention au régime de retraite des marins ;

- le programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte notamment les subventions aux régimes des mines et de la société d'exploitation industrielle des tabacs et des allumettes (SEITA).

Répartition des crédits de la mission par programme

(en millions d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires du projet de loi de finances 2026

Les crédits budgétaires retracés dans la mission « Régimes sociaux et de retraite » n'épuisent pas le financement par l'État de régimes sociaux dont les règles sont dérogatoires à celles du régime général. En effet, pour l'année 2024, aux 6 milliards d'euros de crédits budgétaires ont été additionnés des transferts de fiscalité à hauteur de 5,5 milliards d'euros, portant le montant total de l'effort financier de l'État à 11,5 milliards d'euros.

Financement par l'État des régimes

de retraite dérogatoires

au régime

général

(en milliards d'euros et en 2024)

Source : commission des finances, d'après les documents budgétaires

L'affectation de fiscalité à certains régimes dérogatoires au régime général constitue un instrument alternatif d'équilibrage qui bénéficie notamment au régime des salariés de la branche des industries électriques et gazières (IEG) et au régime des non-salariés agricoles.

Efforts financiers de l'État au

bénéfice des régimes dérogatoires

au

régime général

(en 2024)

|

Régime |

Nombre de cotisants |

Subvention budgétaire (en millions d'euros) |

Fiscalité affectée (en millions d'euros) |

|

Régime des agents de la SNCF |

108 877 |

3 322 |

- |

|

Régime des agents de la RATP |

39 334 |

875 |

- |

|

Régime des salariés de la branche industries électriques et gazières (IEG) |

133 091 |

- |

1 911 |

|

Régime des marins |

30 132 |

761 |

- |

|

Régime des employés des mines |

699 |

921 |

- |

|

Régimes des employés de la SEITA |

0 |

135 |

- |

|

Régime des agents de l'Opéra national de Paris |

1 769 |

22 |

- |

|

Régime des agents de la Comédie-Française |

352 |

5 |

- |

|

Régime des clercs et employés de notaires |

55 263 |

- |

355 |

|

Régime des avocats |

78 047 |

- |

5 |

|

Régime de non-salariés agricoles |

420 847 |

- |

3 220 |

|

Total |

868 411 |

2 719 |

5 491 |

Source : commission des finances, d'après les réponses aux questionnaires parlementaires

La fermeture du régime des IEG et des clercs et employés de notaires n'entraîne pas la suppression des taxes affectées afférentes. Au contraire, ces taxes continuent à être collectées et constituent des points clés pour le financement de ces régimes qui verront peu à peu le nombre de cotisants diminuer.

B. LES RÉGIMES FERMÉS DES TRANSPORTS TERRESTRES NE PEUVENT PLUS ÊTRE ÉQUILIBRÉS UNIQUEMENT PAR LEURS COTISANTS DONT LA POPULATION DÉCLINE

Le programme 198 « Régimes sociaux et de retraite des transports terrestres » retrace notamment les subventions d'équilibre versées au régime de la SNCF et au régime de la RATP.

Le régime de la SNCF, géré par la caisse de prévoyance et de retraite du personnel de la SNCF (CPRSNCF)38(*), est un régime dérogatoire au régime général, qui a été réformé le 1er juillet 2008 pour que ses règles convergent progressivement avec celle du régime de la fonction publique. Alors que les réformes de 201039(*) et de 201440(*) lui sont applicables, le régime a été fermé à compter du 1er janvier 2020 par la loi du 27 juin 2018 pour un nouveau pacte ferroviaire41(*).

Le régime de la RATP, géré par la caisse de retraite du personnel de la RATP (CRPRATP)42(*), est un régime dérogatoire au régime général qui a été affecté par les mêmes réformes que le régime de la SNCF, dans le même but d'engager une convergence progressive avec les règles du régime général de la fonction publique. En application de la loi de financement rectificative de la sécurité sociale du 14 avril 202343(*), le régime de la RATP a été fermé à compter du 1er septembre 2023.

Depuis leur fermeture, les deux régimes continuent de recevoir les cotisations des agents affiliés tant qu'ils ne sont pas éteints et de verser les pensions des ayants droits. Cependant, ils n'enregistrent plus de nouvelles affiliations.

Les règles dérogatoires prévues par les deux régimes se traduisent principalement par un âge moyen de départ en retraite anticipé par rapport à la moyenne du régime général.

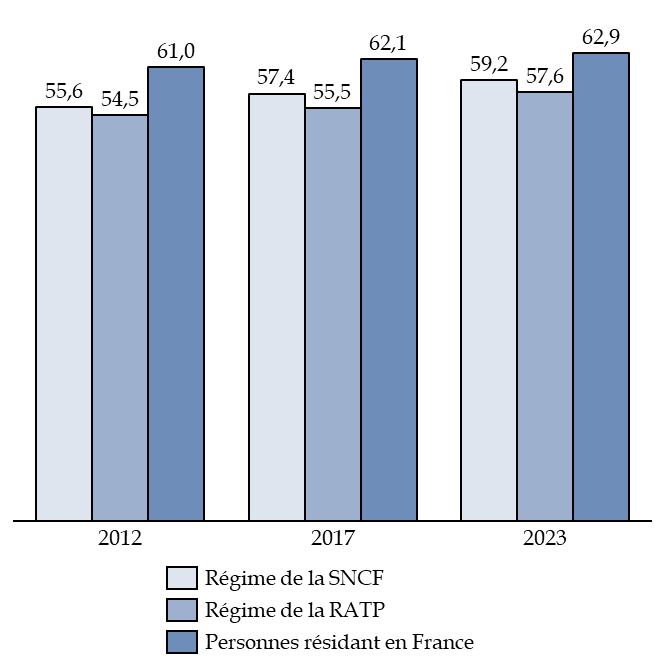

Âge moyen de départ à la

retraite pour les régimes

de la SNCF et de la RATP

(en années et en mois)

Source : commission des finances, d'après les données de l'Insee et les documents budgétaires

En outre, les deux régimes concernés ont des ratios démographiques44(*) dégradés. Alors qu'en 1947, la SNCF représentait 400 000 agents et 316 000 pensionnés, soit un ratio d'environ 1,27, le ratio est aujourd'hui pour la SNCF de 0,57 en 2023, avec 110 846 cotisants pour 229 329 pensionnés. Pour la RATP, ce ratio devrait être en 2023 de 0,86, avec 39 956 cotisants pour 46 109 pensionnés.

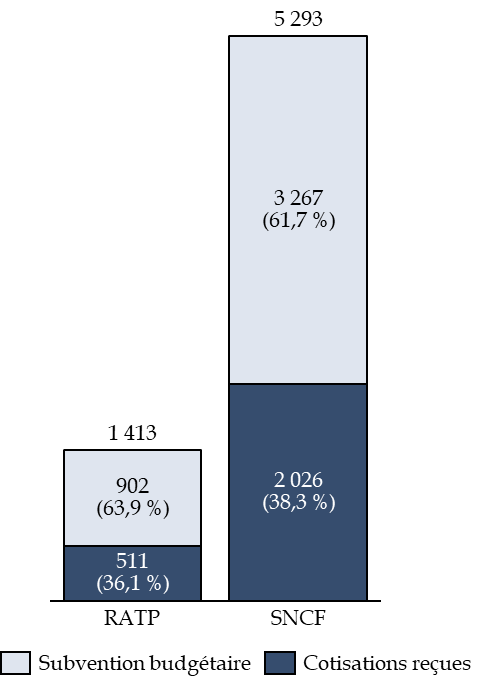

Par conséquent, ces deux régimes qui sont désormais fermés sont largement financés par la subvention d'équilibre versée chaque année par l'État qui représenterait en 2026 3,2 milliards d'euros pour la SNCF et 886 millions d'euros pour la RATP.

Cette subvention est complétée, depuis la mise en oeuvre de l'article 15 de loi de financement de la sécurité sociale pour 2024, de la valeur :

- de la compensation généralisée vieillesse, compensation démographique qu'auraient reçu les régimes s'ils n'avaient pas été rattachés au régime général. Ce montant est estimé pour 2026 à 98 millions d'euros pour la SNCF et 17 millions d'euros pour la RATP ;

- du règlement du montant dû aux régimes par le régime général et l'Agirc-Arrco au nom de la compensation intégrée dans la convention entre le régime spécial et le régime général. Ce montant est estimé en 2026 à 204 millions d'euros pour la SNCF et 45 millions d'euros pour la RATP.

Le financement de ces deux régimes ne dépend pas que de la subvention budgétaire qu'ils reçoivent, mais aussi de cotisations qu'ils continuent à percevoir des actuels cotisants. Cette ressource est logiquement appelée à diminuer dans le temps.

Financement des pensions versées par les régimes de la SNCF et de la RATP

(en millions d'euros et en prévision pour 2026)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Le programme retrace enfin des subventions de moindre importance, à hauteur de 13 millions d'euros au total, pour les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer, d'une part, et la caisse autonome mutuelle de retraite (CAMR) de certains anciens agents des chemins de fer secondaires, d'autre part. Ces derniers sont aussi concernés par l'évolution du schéma de financement des régimes.

C. LA SUBVENTION VERSÉE AU RÉGIME DES MARINS REFLÈTE L'EFFORT DE LA NATION EN FAVEUR D'UNE BRANCHE PROFESSIONNELLE QUI PERMET LE RAYONNEMENT DE LA FRANCE

Le programme 197 « Régime de retraite et de sécurité sociale des marins » finance la subvention d'équilibre à la caisse de retraite des marins et les dépenses de fonctionnement de l'Établissement national des invalides de la marine (ENIM).

Le régime de retraite des marins est un régime dérogatoire au régime général qui prévoit en particulier un âge d'ouverture des droits précoce en comparaison avec le régime général : la pension d'ancienneté servie par le régime peut être versée dans certains cas à partir de 50 ans, avec un nombre d'annuité de 25 ans. En outre, 45,9 % du stock des pensions liquidées en décembre 2024 correspondent à des « pensions spéciales », qui est un dispositif qui permet à des marins polypensionnés de disposer d'une pension versée par l'ENIM lorsque son temps de service est compris entre trois mois et quinze ans.

Le régime des marins est particulièrement favorable car il permet de partir en retraite plus tôt que dans le régime général, mais surtout après une durée de cotisation réduite. En 2023, l'âge moyen de départ en retraite était de 60,6 ans contre 62,8 ans dans le régime général.

La loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 a maintenu le régime des marins. Ce choix, partagé par la rapporteure spéciale, favorise le maintien de la compétitivité des secteurs économiques qui emploient des marins en France. En particulier, le secteur de la pêche est concerné. Le choix fait par le législateur en 2023 rejoint à ce titre les conclusions formulées par la rapporteure spéciale dans son rapport de juillet 2022 sur l'hypothèse d'une fermeture du régime des marins45(*).

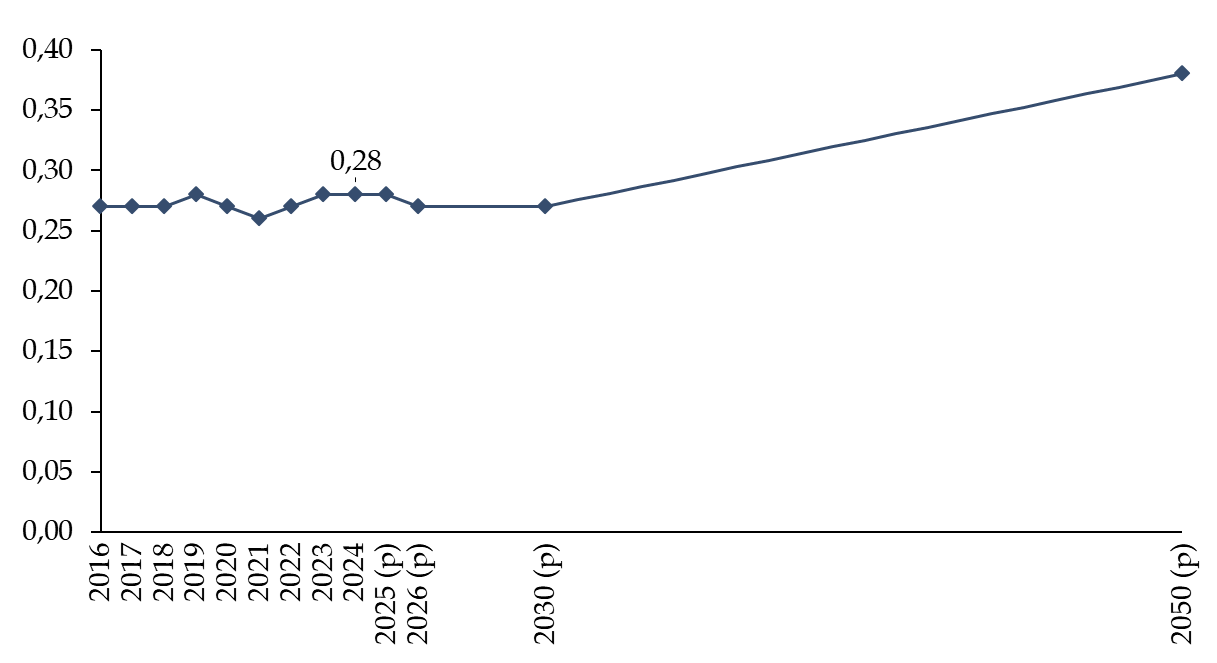

Le régime des marins se caractérise par un ratio démographique particulièrement dégradé qui atteint 0,28 en 2024, soit 29 037 cotisants pour 102 001 pensionnés. Il devrait néanmoins légèrement s'améliorer à terme avec la baisse du nombre de pensionnés.

Ratio démographique du régime des marins

(nombre de cotisants par rapport au nombre de pensionnés)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

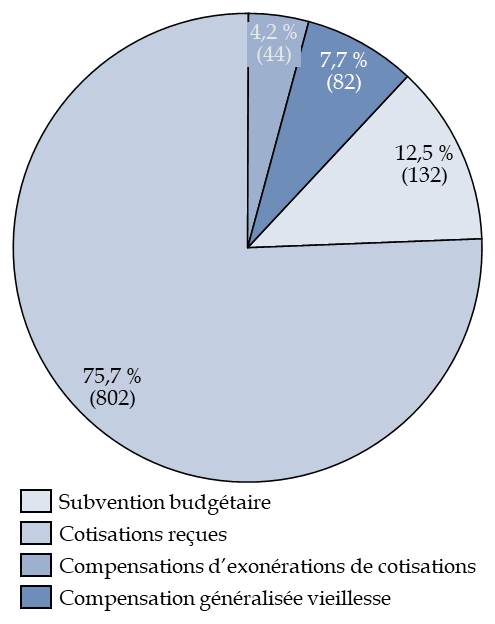

Par conséquent, la subvention d'équilibre versée par l'État représente la grande majorité des recettes du régime et les cotisations une part bien plus faible. En 2026, la subvention représenterait ainsi 76 % des recettes du régime avec 791 millions d'euros. Cette subvention serait en nette hausse par rapport à 2025 où elle s'élevait à 759 millions d'euros. Un amendement d'économie pour atteindre la cible de déficit public et un prélèvement exceptionnel de l'opérateur sur sa trésorerie avaient causé cette baisse.

La subvention d'équilibre au régime serait complétée par une subvention pour charges de service public versé à l'ENIM à hauteur de 13 millions d'euros en 2026. Cette subvention a pour but de couvrir les frais de gestion de l'ENIM qui emploie 287 équivalents temps plein travaillés (ETPT) en 2025 et gère les deux branches du régime des marins : la branche « maladie » qui représente un tiers des charges et la branche « vieillesse », étant entendu que la subvention d'équilibre versées par le programme 197 a pour seul objet l'équilibrage de la branche « vieillesse ».

Financement des pensions versées par la caisse de retraite des marins

(en millions d'euros et en 2026)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

D. LE PROGRAMME 195 INTÈGRE EN 2026 LA SUBVENTION D'ÉQUILIBRE VERSÉE AU RÉGIME D'ALLOCATIONS VIAGÈRES DES GÉRANTS DE DÉBITS DE TABAC

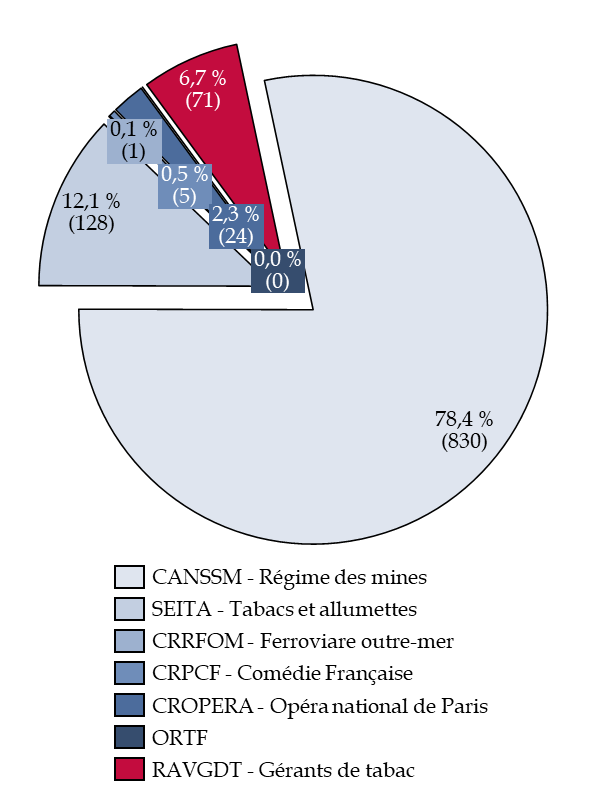

Le programme 195 « Régimes de retraite des mines, de la SEITA et divers » finance diverses subventions d'équilibre dirigées soit vers des régimes fermés soit vers des régimes correspondant à une situation très spécifique, pour un montant total qui serait de 1,06 milliard d'euros en 2026.