DEUXIÈME

PARTIE

LES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX COLLECTIVITÉS TERRITORIALES »

Les crédits présentés dans le projet de loi de finances pour 2026 au titre du compte de concours financiers « Avances aux collectivités territoriales » s'élèvent à 135,6 milliards d'euros en AE comme en CP, soit une hausse de 0,97 % par rapport à la LFI 2025.

Le compte de concours financiers retrace essentiellement le produit des impositions locales, versé par douzième aux collectivités territoriales et, plus à la marge, le versement puis le remboursement d'avances de l'État aux collectivités. Il est composé de trois sections qui correspondent chacune à un programme :

- une section sur laquelle sont retracés le versement puis le remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section sur laquelle sont retracés le versement puis le remboursement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833).

- une troisième section, relative aux avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectées par les conséquences économiques de l'épidémie de covid-19 (programme 834), ne fait l'objet d'aucune AE ni d'aucun CP : seuls des remboursements d'avances par certaines collectivités (cf. infra) y sont encore rattachés.

Le programme 834, ni autorisations d'engagement, ni crédits de paiement

Le programme temporaire visait à soutenir les collectivités confrontées à une perte de recettes des DMTO en raison du ralentissement de l'activité en 2020 lié aux mesures d'endiguement sanitaire mises en oeuvre afin de lutter contre l'épidémie de Covid-19.

Il avait alors été doté de 2 milliards d'euros en AE et CP en 2020 et de 700 millions d'euros en 2021 à partir d'une estimation de baisse des DMTO de 25 %. En raison du recul finalement très limité des recettes de DMTO en 2020, la majorité des départements, inéligibles in fine au dispositif, ont remboursé spontanément leurs avances en 2020 et 2021.

Au 1er janvier 2022, seules quatre collectivités ont réellement été éligibles au dispositif (la collectivité européenne d'Alsace, la ville de Paris, les départements de l'Essonne et de Guadeloupe) pour un total d'avances de 54 934 712 euros. En application du 2° de l'article 25 précité, ces avances doivent faire l'objet d'un remboursement par chaque collectivité territoriale bénéficiaire, sur une période de trois ans, à compter de l'année suivant celle au cours de laquelle le montant de ses recettes fiscales a été égal ou supérieur à celui constaté en 2019.

Au 1er août 2025, les remboursements restant à effectuer s'élevaient à 23 millions d'euros et ne concernaient plus qu'une seule collectivité.

Les seuls mouvements enregistrés sur le programme 834 sont donc les recettes des remboursements effectués par les collectivités. Compte tenu du faible montant restant dû, la totalité du remboursement devrait avoir lieu d'ici la fin de l'année 2025, c'est pourquoi il n'est anticipé, à ce stade, aucun mouvement sur le programme en 2026.

Source : Commission des finances du Sénat

Les crédits du compte de concours financiers « Avances aux collectivités territoriales » sont, comme lors des exercices précédents, très largement portés par le programme 833, ainsi que le récapitule le tableau ci-après.

Évolution des crédits du CCF « Avances aux collectivités

territoriales »

entre la LFI 2025 et le PLF

2026

(en millions d'euros)

|

Programme |

LFI 25 |

PLF 26 |

2025 / 2026 |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

||

|

832 |

Avances aux collectivités et établissements publics, à la Nouvelle-Calédonie et aux collectivités régies par l'article 74 de la Constitution |

206 |

206 |

206 |

206 |

- |

- |

|

833 |

Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

134 087,6 |

134 087,6 |

135 395,4 |

135 395,4 |

+ 0,98 % |

+ 0,98 % |

|

Total du compte de concours financier |

134 293,6 |

134 293,6 |

135 601,4 |

135 601,4 |

+ 0,97 % |

+ 0,97 % |

|

Source : commission des finances du Sénat à partir du projet annuel de performances pour 2026

Au total, avec des recettes prévisionnelles pour 2026 de 135,206 milliards d'euros pour des dépenses estimées à 135,601 milliards d'euros, le déficit de ce compte d'avances s'établirait à 395 millions d'euros. La répartition prévisionnelle de ces recettes s'établit comme suit :

Évolution des recettes du compte d'avances entre 2025 et 2026

(en millions d'euros)

|

Ligne de recettes |

LFI 2025 |

PLF 2026 (prévision) |

2025 / 2026 |

|

Recettes diverses (TASCOM, TICPE sur RSA, frais de gestion) |

62 543 |

62 341 |

- 0,32 % |

|

TH et taxes annexes, TVA transférée |

3 797 |

3 821 |

+ 0,63 % |

|

TFPB, TFNB et taxes annexes |

55 355,1 |

56 701 |

+ 2,43 % |

|

CVAE |

341 |

348 |

+ 2,05 % |

|

CFE et taxes annexes, IFER |

11 688,4 |

11 995 |

+ 2,62 % |

|

Total compte d'avances |

133 724,5 |

135 206,6 |

+ 1,1 % |

Note : TASCOM : taxe sur les surfaces commerciales - TICPE : taxe intérieure de consommation sur les produits énergétiques - TH : taxe d'habitation - CVAE : cotisation sur la valeur ajoutée des entreprises - TFPB : taxe foncière sur les propriétés bâties - TFPNB : taxe foncière sur les propriétés non bâties - CFE : cotisation foncière des entreprises - IFER : imposition forfaitaire des entreprises de réseaux.

Source : commission des finances du Sénat à partir du projet annuel de performances pour 2026

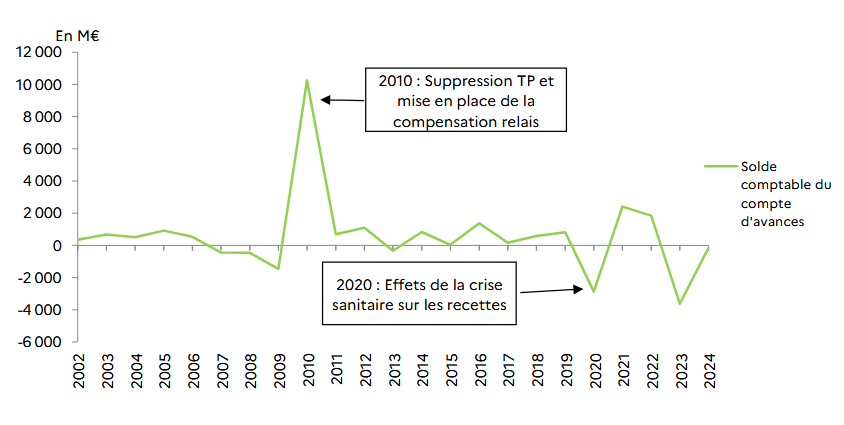

La forte volatilité des recettes, résultant des réformes de la fiscalité locale ou de crises conjoncturelles, a entraîné des évolutions très marquées du solde comptable du compte d'avance.

Évolution du solde comptable du compte d'avances

Source : rapport sur la situation des finances publiques locales, annexé au projet de loi de finances pour 2026

I. L'ÉVOLUTION DES CRÉDITS ALLOUÉS AU PROGRAMME 833 : UNE AUGMENTATION SI MODESTE QU'ELLE TRADUIT EN RÉALITÉ UN NOUVEAU RECUL DE LA MARGE DE MANoeUVRE DES COLLECTIVITÉS

Le programme 833, de loin le plus important en volume du compte de concours financiers (99,99 % du total en AE comme en CP pour 2026) se compose de 4 actions ayant toutes pour objectif le versement, par douzième, des avances des produits issus de la fiscalité locale directe, des compensations ou des frais de gestion de certains impôts locaux.

En PLF 2026, les crédits du programme enregistrent une hausse de 0,98 % par rapport à la LFI 2025, soit 1,308 milliard d'euros supplémentaires et s'établissent à 135,4 milliards d'euros. Cette augmentation est sensiblement équivalente à celle connue en 2025 (+ 0,9 % entre 2024 et 2025) mais considérablement inférieure à celle que le programme avait connu il y a deux ans, lorsqu'il avait bénéficié de 7,6 milliards d'euros supplémentaires sur une année (+ 6,1 % entre la LFI 2023 et le PLF 2024). Comme lors des exercices précédents, l'évolution du programme dépend principalement de l'action 01 qui porte 94,3 % des moyens du programme en AE comme en CP, et bien plus subsidiairement des trois autres actions, même si elles connaissent des rythmes d'évolution disparates pour 2025 (cf. infra).

Évolution des crédits (AE comme CP)

du programme 833

entre la LFI 2025 et le PLF 2026

(en millions d'euros)

|

Action |

Libellé |

LFI 2025 |

PLF 2026 |

2025/2026 |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

||

|

01 |

Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

126 692,4 |

126 692,4 |

127 958,7 |

127 958,7 |

+ 1,0 % |

+ 1,0 % |

|

02 |

Avances aux départements sur le produit de la taxe intérieure de consommation sur les produits énergétiques |

5 083 |

5 083 |

5 083 |

5 083 |

- |

- |

|

03 |

Avances aux départements sur les frais de gestion de la taxe foncière sur les propriétés bâties |

1 198,5 |

1 198,5 |

1 240,1 |

1 240,1 |

+ 3,5 % |

+ 3,5 % |

|

04 |

Avances aux régions sur les frais de gestion de la contribution foncière des entreprises (CFE) et de la contribution sur la valeur ajoutée des entreprises (CVAE) et sur le produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) |

1 113,7 |

1 113,7 |

1 113,7 |

1 113,7 |

- |

- |

|

Total du programme 833 |

134 293,6 |

134 293,6 |

135 601,5 |

135 601,5 |

+ 1,0 % |

+ 1,0 % |

|

Source : commission des finances du Sénat à partir du projet annuel de performances pour 2026

A. UNE LÉGÈRE HAUSSE DES AVANCES SUR LE MONTANT DES IMPOSITIONS LOCALES QUI NE TRADUIT PAS UN DYNAMISME PARTICULIER DES RESSOURCES FISCALES DES COLLECTIVITÉS

1. Le périmètre de l'action 1 en constante évolution du fait des réformes successives de la fiscalité locale

L'action 1 du programme 833 permet de garantir aux collectivités territoriales le versement, par l'État, des avances sur le montant des impositions directes locales leur revenant. Il s'agit, pour les plus importantes, de :

- la taxe foncière sur les propriétés bâties (TFPB) ;

- la taxe foncière sur les propriétés non bâties (TFPNB) ;

- la taxe d'habitation (TH) : depuis 2021, seule la taxe d'habitation sur les résidences secondaires transite par le compte d'avance consécutivement à la suppression de la taxe d'habitation sur les résidences principales ;

- la taxe d'enlèvement des ordures ménagères (TEOM) ;

- la cotisation foncière des entreprises (CFE) ;

- l'imposition forfaitaire des entreprises de réseau (IFER) ;

- la taxe sur les surfaces commerciales (TASCOM).

Par ailleurs, depuis 2021, ces avances incluent également l'abondement de l'État du mécanisme correcteur26(*) ainsi que les fractions de TVA compensatrices des pertes :

- de taxe d'habitation sur les résidences principales pour les EPCI à fiscalité propre et la Ville de Paris découlant de la suppression de cette dernière ;

- de taxe foncière sur les propriétés bâties des établissements industriels découlant de la réforme des impôts de production pour les départements ;

- de cotisation sur la valeur ajoutée des entreprises pour les régions découlant également de la réforme des impôts de production.

Depuis 2022, ces avances intègrent également la part départementale de la taxe intérieure sur la consommation finale d'électricité (TICFE) conformément à la réforme des taxes locales sur l'électricité instituée par l'article 54 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

Depuis 2023, la suppression progressive de la CVAE est compensée aux collectivités territoriales (communes, intercommunalités et départements) à travers l'affectation d'une fraction de TVA prévue aussi à l'action 1 du programme 833.

Depuis 2024, l'action comprend enfin le produit de la taxe sur les éoliennes en mer27(*).

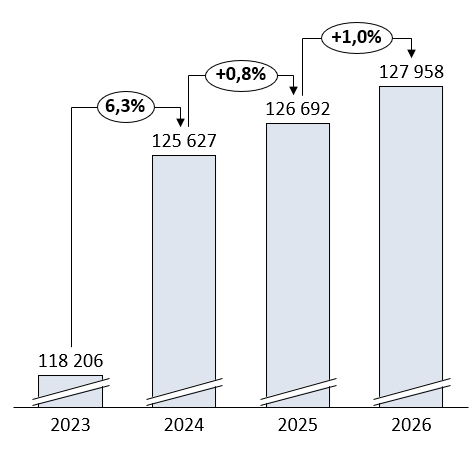

2. Un produit de la fiscalité « locale » qui se tasse en 2026

En PLF 2026, l'action 1 du programme est évaluée à 127,96 milliards d'euros en AE et CP, soit une augmentation de 1 % par rapport à la LFI 2025, représentant 1,25 milliard d'euros supplémentaires. Ce dynamisme est, comme entre 2024 et 2025, très modéré au regard de ce qui avait pu être constaté par le passé (+ 7,5 milliards d'euros entre 2023 et 2024).

Après plusieurs années de hausse résultant de la modification du panier de ressources des collectivités issues des différentes réformes de la fiscalité locale, il se confirme que le dynamisme des impositions locales se tasse en 2026. Ces impositions n'ont d'ailleurs de locales que le nom puisqu'elles correspondent en réalité de plus en plus à des fractions d'impôts nationaux reversées aux collectivités.

Total annuel des impositions locales faisant l'objet d'avances depuis 2023

(action 01 du programme 833, en millions d'euros)

Source : Commission des finances du Sénat

En effet, la suppression totale de la taxe d'habitation sur les résidences principales à compter de 2021, la réforme des impôts de production et la suppression de la CVAE ont été essentiellement compensées par l'affectation aux collectivités d'une fraction de TVA et par la mise en place de prélèvements sur recettes (notamment au titre de la compensation de la réduction de 50 % des valeurs locatives de TFPB et de CFE des locaux industriels).

Non seulement le dynamisme de ces différents mécanismes de compensation est moins prononcé qu'auparavant mais surtout le dynamisme des fractions de TVA affectée aux collectivités s'est tari ces deux dernières années : le contexte inflationniste, propices aux rentrées de TVA, s'est résorbé et la hausse des exportations au détriment de la consommation intérieure s'est traduite par des rentrées de TVA moindres. S'ajoute à ces facteurs, le gel au niveau de 2024, décidé en loi de finances pour 2025, des fractions28(*) de taxe sur la valeur ajoutée (TVA) allouées aux collectivités territoriales. On comprend mieux, dès lors, le rythme très mesuré de progression de l'action 01 du programme 833.

Cette action représente 94,5 % des crédits du programme 833, proportion relativement stable chaque année, même si une nouvelle hausse des crédits prévisionnels de l'action 03 « Avances aux départements sur les frais de gestion de la taxe foncière sur les propriétés bâties » (+ 3,5 % entre 2025 et 2026 après une hausse de 10,92 % entre 2024 et 2025) modifie légèrement le poids relatif de chacune des actions.

Concrètement, le programme fonctionne via des avances par douzième aux collectivités territoriales concernées.

* 25 La loi n° 2019-1461 du 27 décembre 2019 relative à l'engagement dans la vie locale et à la proximité de l'action publique prévoit qu'à compter de leur désignation, les maires et les adjoints sont destinataires d'une carte d'identité tricolore attestant de leurs fonctions.

L'essentiel des AE ayant été engagé en 2021, les décaissements en CP en 2023, 2024 et 2025 concerneront principalement les renouvellements de cartes perdues, endommagées ou volées.

* 26 Mis en place dans le cadre de la suppression de la taxe d'habitation et bénéficiant aux communes dont la perte de recettes est supérieure aux recettes transférées.