- AVANT PROPOS

- L'ESSENTIEL

- PREMIÈRE PARTIE

LES CRÉDITS DE LA MISSION « RELATIONS

AVEC LES COLLECTIVITÉS TERRITORIALES »

- I. LES CRÉDITS DU PROGRAMME

119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS

TERRITORIALES ET À LEURS GROUPEMENTS »

- A. UN SOUTIEN EN BAISSE DE L'ÉTAT À

L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

- 1. Une baisse marquée des dotations de

soutien à l'investissement du bloc communal

- a) Les dotations visées par le fonds

d'investissement pour les territoires dans le PLF 2026

- (1) La dotation d'équipement des territoires

ruraux (DETR)

- (2) La dotation de soutien à

l'investissement local (DSIL)

- (3) La dotation politique de la ville (DPV)

- (4) Conclusion sur l'évolution des

crédits

- b) Les dotations particulières

- (1) La dotation forfaitaire titres

sécurisés (DTS)

- (2) La dotation de soutien aux communes pour les

aménités rurales

- c) La mise en route laborieuse du plan Marseille en

grand

- a) Les dotations visées par le fonds

d'investissement pour les territoires dans le PLF 2026

- 2. Une relative stabilité du soutien aux

investissements des départements

- 3. La dotation de soutien à l'investissement

local exceptionnelle : des paiements qui continuent leur baisse

en 2026 et devraient être étalés sur les

prochaines années

- 1. Une baisse marquée des dotations de

soutien à l'investissement du bloc communal

- B. DES DOTATIONS GÉNÉRALES DE

DÉCENTRALISATION EN HAUSSE, DU FAIT DE LA COMPENSATION DE L'EXTENSION DE

LA COMPÉTENCE DES COMMUNES EN MATIÈRE DE SCOLARISATION DES

ENFANTS

- 1. La dotation de décentralisation des

communes voit son montant augmenter significativement en 2026

- 2. Une dotation de décentralisation

quasi-identique pour les départements

- 3. La dotation de décentralisation des

régions maintenue à l'identique en 2026

- 4. La dotation « concours

particuliers » est presqu'inchangée par rapport

à 2025

- 1. La dotation de décentralisation des

communes voit son montant augmenter significativement en 2026

- A. UN SOUTIEN EN BAISSE DE L'ÉTAT À

L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

- II. LES CRÉDITS DU

PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET

ADMINISTRATION »

- A. UNE BAISSE NOTABLE DES SUBVENTIONS

EXCEPTIONNELLES EN RAISON DE L'EXTINCTION DE FONDS INSTITUÉS EN

RÉPONSE AUX VIOLENCES URBAINES ET À DES INTEMPÉRIES

- 1. Des crédits de DSEC fortement revus

à la hausse

- 2. Le versement d'une dotation exceptionnelle

« de continuité » en faveur de la Corse

- 3. La fin de paiements du fonds pour la

reconstruction, créé à la suite des violences urbaines de

juin 2023

- 4. Le fonds de soutien exceptionnel

créé en réponse aux intempéries exceptionnelles

ayant touché le nord de la France, arrive à son terme

en 2025

- 1. Des crédits de DSEC fortement revus

à la hausse

- B. L'ADMINISTRATION DES RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES AFFICHE DES DÉPENSES DE

FONCTIONNEMENT EN HAUSSE ET DES DÉPENSES D'INVESTISSEMENT QUI RESTENT

ÉLEVÉES

- C. LA REVALORISATION ANNUELLE DE LA DOTATION

GLOBALE DE COMPENSATION VERSÉE À TROIS COLLECTIVITÉS

D'OUTRE-MER

- A. UNE BAISSE NOTABLE DES SUBVENTIONS

EXCEPTIONNELLES EN RAISON DE L'EXTINCTION DE FONDS INSTITUÉS EN

RÉPONSE AUX VIOLENCES URBAINES ET À DES INTEMPÉRIES

- I. LES CRÉDITS DU PROGRAMME

119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS

TERRITORIALES ET À LEURS GROUPEMENTS »

- DEUXIÈME PARTIE

LES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS TERRITORIALES »

- I. L'ÉVOLUTION DES CRÉDITS

ALLOUÉS AU PROGRAMME 833 : UNE AUGMENTATION SI MODESTE QU'ELLE

TRADUIT EN RÉALITÉ UN NOUVEAU RECUL DE LA MARGE DE MANoeUVRE DES

COLLECTIVITÉS

- A. UNE LÉGÈRE HAUSSE DES AVANCES SUR

LE MONTANT DES IMPOSITIONS LOCALES QUI NE TRADUIT PAS UN DYNAMISME PARTICULIER

DES RESSOURCES FISCALES DES COLLECTIVITÉS

- B. UNE STABILISATION DES AVANCES AUX

DÉPARTEMENTS SUR LES FRAIS DE GESTION DE LA TAXE FONCIÈRE SUR LES

PROPRIÉTÉS BÂTIES (TFPB) EN 2026

- C. LA STABILITÉ DES AVANCES AUX

RÉGIONS AU SEIN D'UN VECTEUR UNIQUE DE COMPENSATION QUI NE PERMET PAS DE

REVENIR AU NIVEAU ANTÉRIEUR À 2023

- D. UNE STAGNATION DE LA COMPENSATION AUX

DÉPARTEMENTS DU RSA

- A. UNE LÉGÈRE HAUSSE DES AVANCES SUR

LE MONTANT DES IMPOSITIONS LOCALES QUI NE TRADUIT PAS UN DYNAMISME PARTICULIER

DES RESSOURCES FISCALES DES COLLECTIVITÉS

- II. UN MAINTIEN DES CRÉDITS PRÉVUS

AU TITRE DES AVANCES AUX COLLECTIVITÉS, AUX ÉTABLISSEMENTS

PUBLICS ET À LA NOUVELLE-CALÉDONIE MALGRÉ UNE ABSENCE

D'UTILISATION DE CES CRÉDITS DEPUIS PLUSIEURS ANNÉES

(PROGRAMME 832)

- I. L'ÉVOLUTION DES CRÉDITS

ALLOUÉS AU PROGRAMME 833 : UNE AUGMENTATION SI MODESTE QU'ELLE

TRADUIT EN RÉALITÉ UN NOUVEAU RECUL DE LA MARGE DE MANoeUVRE DES

COLLECTIVITÉS

- TROISIÈME PARTIE

DES COLLECTIVITÉS TERRITORIALES MISES À CONTRIBUTION DANS UN CONTEXTE FINANCIER CONTRAINT

- EXAMEN DES ARTICLES RATTACHÉS

- ARTICLE 72

Répartition de la dotation globale de fonctionnement (DGF)

- ARTICLE 73

Réforme de la dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des événements climatiques ou géologiques (DSEC)

- ARTICLE 74

Création d'un fonds d'investissement pour les territoires

- ARTICLE 75

Ajustement du dispositif de lissage conjoncturel

des recettes des collectivités territoriales (Dilico 1)

- ARTICLE 76

Dispositif de lissage conjoncturel des recettes fiscales

des collectivités territoriales (Dilico 2)

- ARTICLE 77

Mise en oeuvre du fonds de sauvegarde pour les départements en 2026

- ARTICLE 72

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteur spécial et Rapporteure

spéciale : |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

AVANT PROPOS

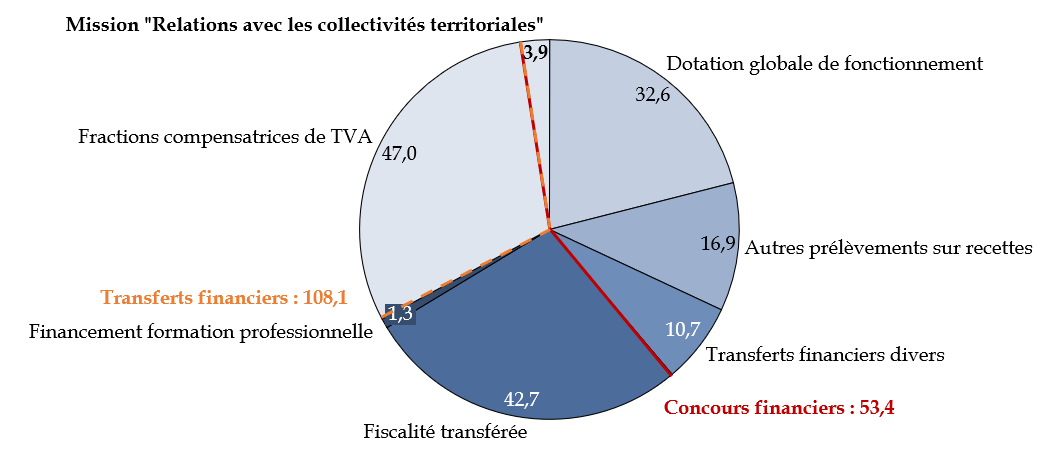

Les transferts financiers de l'État aux collectivités territoriales représentent, en crédits de paiement (CP) et à périmètre courant, 108,1 milliards d'euros dans le projet de loi de finances pour 2026 et sont en hausse de 2,9 milliards d'euros par rapport à la loi de finances initiale pour 2025.

Ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités, qui s'élèvent à 53,4 milliards d'euros rassemblent les transferts financiers spécifiquement destinés aux collectivités et à leurs groupements. Il s'agit des prélèvements sur recettes (PSR) de l'État au profit des collectivités territoriales et des crédits de la mission « Relations avec les collectivités territoriales » ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage, qui atteignent 10,7 milliards d'euros, comprennent les subventions aux collectivités territoriales des ministères autres que le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales (MCT-RCT), les contreparties de dégrèvements d'impositions locales décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée, la TVA transférée aux départements et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, s'élèvent, quant à eux, à 44,0 milliards d'euros.

Au sens élargi, les transferts financiers comprennent aussi les fractions de TVA attribuées au titre des réformes récentes de la fiscalité locale (suppression ou réaffectation de la taxe d'habitation sur les résidences principales, de la taxe foncière sur les propriétés bâties et de la cotisation sur la valeur ajoutée des entreprises) pour 47,0 milliards d'euros.

Décomposition des transferts financiers

élargis de l'État

aux collectivités territoriales dans

le PLF 2026

(en milliards d'euros)

Source : commission des finances d'après la documentation budgétaire

Les crédits de la mission « Relations avec les collectivités territoriales » représentent 7,3 % des concours financiers de l'État aux collectivités et 2,5 % du total des transferts financiers élargis.

L'ESSENTIEL

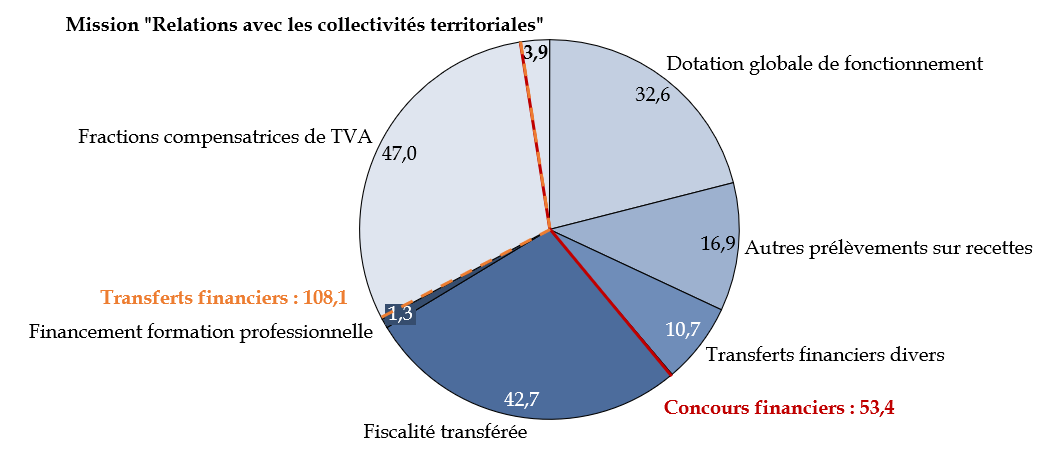

La mission « Relations avec les collectivités territoriales » est composée de deux programmes : le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » et le programme 122 « Concours spécifiques et administration ».

Les crédits de la mission « Relations avec les collectivités territoriales » représentent 7,3 % des concours financiers de l'État aux collectivités et 2,5 % d'un total de transferts financiers élargis qui s'élève à 155 milliards d'euros.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2026

(en milliards d'euros)

Source : commission des finances d'après la documentation budgétaire

Les articles 72 à 77 du projet de loi de finances pour 2026 sont rattachés à cette mission.

I. UN SOUTIEN EN BAISSE DE L'ÉTAT À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES COMME PRINCIPALE ÉVOLUTION DES CRÉDITS DE LA MISSION

Dans le projet de loi de finances pour 2026 (PLF), les crédits de la mission « Relations avec les collectivités territoriales » s'établissent à 3 761 millions d'euros en autorisations d'engagement (AE) et à 3 932 millions d'euros en crédits de paiement (CP), soit des baisses de 3,9 % en AE et 0,8 % en CP par rapport à la loi de finances initiale pour 2025.

Après une certaine stabilité en LFI 2025, les AE de la mission sont tirés vers le bas par le programme 119 dont les crédits sont prévus en baisse de 150 millions d'euros.

À l'inverse, en matière de CP, la légère hausse prévue pour 2026 permet d'assurer la stabilité des crédits de la mission.

Évolution des crédits de la mission « Relations avec les collectivités territoriales »

(en millions d'euros)

|

Programme |

Exécution 24 |

LFI 25 |

PLF 26 |

Évolution 25/26 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

3 563,3 |

3 638,0 |

3 661,4 |

3 608,4 |

3 511,1 |

3 675,6 |

- 4,1 % |

+ 1,9 % |

|

122 |

Concours spécifiques et administration |

365,8 |

256,6 |

252,2 |

354,4 |

250,1 |

256,3 |

- 0,8 % |

- 27,7 % |

|

Total de la mission |

3 929,1 |

3 894,7 |

3 913,6 |

3 962,8 |

3 761,3 |

3 931,9 |

- 3,9 % |

- 0,8 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

A. UN PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS » MARQUÉ PAR UN MOINDRE SOUTIEN À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

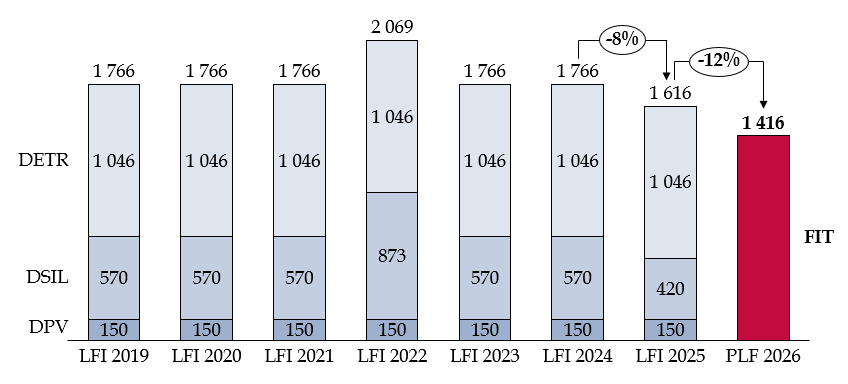

1. L'article 74 du PLF 2026 crée un fonds d'investissement pour les territoires (FIT) dont les moyens sont réduits par rapport à la LFI 2025

L'article 74 prévoit la création d'un fonds d'investissement pour les territoires issu de la fusion de trois dotations d'investissement portées par le programme 119 : la dotation d'équipement des territoires ruraux (DETR), la dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) et la dotation politique de la ville (DPV). Cette fusion implique de nombreuses dispositions pour redéfinir les collectivités exigibles et les modalités de distribution des crédits ainsi que pour revoir la gouvernance associée pour les mettre en oeuvre.

Les changements de méthode et les nouveaux paramètres retenus, font craindre de nombreux effets redistributifs, qui pourraient pénaliser les collectivités rurales, qui bénéficient aujourd'hui d'une dotation dédiée avec la DETR. Comme le notait en 2023 le groupe de travail du Sénat sur la décentralisation, en matière de simplification, la priorité à court terme est avant tout administrative, portant sur une convergence des démarches de demande de subvention. Une fusion des dotations d'investissement nécessiterait quant à elle un important travail en amont pour définir les modalités et la gouvernance associées, en impliquant le Sénat et les associations d'élus et en s'appuyant sur des expérimentations locales.

En l'absence de ce travail préalable, le présent article comporte bien trop d'incertitudes et suscite une opposition générale des associations d'élus concernées. La commission propose donc, par un amendement n° II-22 (FINC.2), de supprimer cet article.

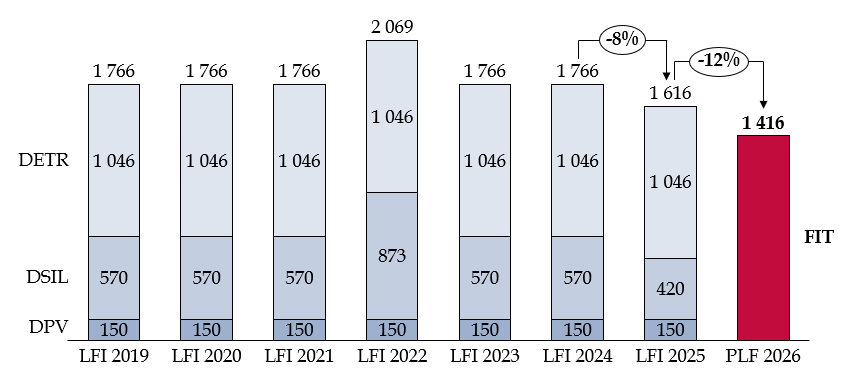

Sur le plan budgétaire, le FIT ne se fait pas à budget constant. Après une longue période de stabilité des dotations d'investissement en faveur du bloc communal, la baisse de 200 millions d'euros en AE proposée par ce PLF 2026 avec la création du FIT vient s'ajouter à une première baisse concédée dans le cadre de l'examen de la loi de finances pour 2025.

Évolution des crédits des dotations

composant le fonds d'investissement

pour les territoires (FIT)

(en AE, en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Cette économie exceptionnelle est justifiée par le Gouvernement par le caractère cyclique de l'investissement des collectivités territoriales, qui connaît un reflux en fin de cycle. Ceci explique pourquoi, alors que les AE sont prévus à la baisse en 2026, les CP sont à l'inverse revus à la hausse (+ 58 millions d'euros), contraints par les restes à payer existants.

2. Une relative stabilité des autres actions du programme 119

Sur le plan quantitatif, la principale évolution est une hausse de la dotation générale de décentralisation des communes et de leur groupement (+ 50 millions d'euros en AE et en CP) mais qui reflète principalement une modification du périmètre de la mission, qui finance désormais l'extension de la compétence des communes en matière d'organisation et de financement de la scolarisation des enfants.

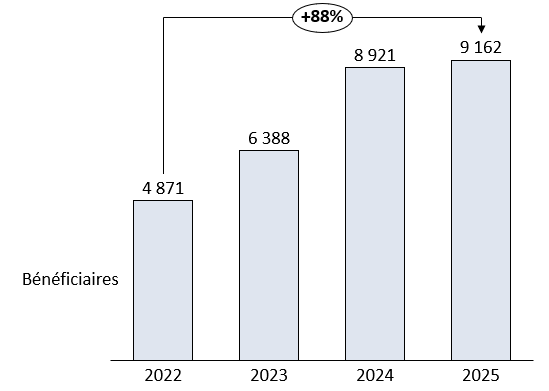

Parmi les évolutions notables, on peut signaler le maintien de la dotation aménités rurales à 110 millions d'euros en 2026 : le rapporteur spécial Stéphane Sautarel avait proposé de porter cette dotation à ce niveau en 2025, ce qui a permis de mieux valoriser le travail rural dans les zones classées, et d'étendre le nombre de communes bénéficiaires, de 4 871 en 2022 (ancienne dotation biodiversité) à 9 162 en 2025.

Enfin, sur le programme Marseille en Grand, les besoins prévisionnels, communiqués par la direction générale des collectivités locales, font état d'un ralentissement dans la mise en oeuvre du plan, les crédits de paiement estimés étant revus à la baisse par rapport aux estimations fournies l'an passé (passant, pour l'année 2025, de 56,8 millions d'euros à 39,3 millions d'euros et, et pour l'année 2026, de 38,8 millions d'euros à 21,4 millions d'euros). Or dans le cadre du rapport d'information réalisé sur financement du volet « écoles » du plan Marseille en grand1(*), la commission émettait précisément des doutes concernant le cadencement des opérations jusqu'à 2032, interrogant la capacité de la SPEM à engager les consultations, lancer les travaux et livrer les équipements sur les 4 vagues suivantes entre 2025 et 2031.

B. LE PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET ADMINISTRATION » : UNE HAUSSE DES CRÉDITS ALLOUÉS À LA DSEC2(*) MASQUÉE PAR LA FIN DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS

1. L'article 73 propose une extension de la DSEC aux collectivités d'outre-mer, dans un PLF 2026 qui prévoit par ailleurs une hausse de ses moyens

Alors que la DSEC permet de protéger les collectivités territoriales de métropole face au risque climatique et géologique, les collectivités d'outre-mer doivent aujourd'hui s'en remettre au fonds de secours pour les outre-mer (FSOM). Il s'agit d'un fonds plus large, pouvant aussi indemniser des particuliers, des entreprises à caractère artisanal ou familial et des exploitants agricoles. Surtout, le FSOM est dépourvu de base légale, reposant sur une circulaire du 11 juillet 2012. Le Sénat a pointé par le passé les insuffisances de ce fonds, s'agissant des modalités d'indemnisation et des délais de mobilisation. L'article 73 entend répondre à ces différentes critiques en étendant le bénéfice de la DSEC à l'ensemble des collectivités d'outre-mer : la commission propose de l'adopter sans modification.

Sur le plan budgétaire, ce projet de loi de finances prévoit pour 2026 le transfert de 5 millions d'euros en AE et de 2 millions d'euros en CP depuis le programme 123 « Conditions de vie outre-mer » de la mission « Outre-mer » vers le programme 122 « Concours spécifiques et administration » de la mission « Relations avec les collectivités territoriales ». Dans l'ensemble l'enveloppe de la DSEC proposée pour 2026 sur le programme 122 est fortement rehaussée, passant de 30 millions d'euros en AE et 20 millions d'euros en CP en LFI 2025 à 70 millions d'euros en AE et 62,2 millions d'euros en CP, afin de tenir compte de l'intensification de l'aléa climatique, sur l'ensemble du territoire français.

2. Certains dispositifs exceptionnels de 2025 sont arrivés à leur terme

Alors que les AE du programme 122 sont relativement stables entre 2025 (252 millions d'euros) et 2026 (250 millions d'euros), les crédits de paiement connaissent une baisse marquée (passant de 354 millions d'euros à 256 millions d'euros) expliquée par deux dispositifs. D'une part, dans le cadre de l'examen du PLF 2025, une dotation de continuité territoriale exceptionnelle de 50 millions (en AE et en CP) a été accordée à la Corse, à l'initiative du Gouvernement, pour contribuer au financement des délégations de service public maritime et aérienne de l'île. D'autre part, l'année 2025 a vu les derniers paiements du fonds pour la reconstruction, créé à la suite des violences urbaines de juin 2023, qui s'élevaient à 63,8 millions d'euros en 2025.

II. OUTRE LA PROGRESSION DE LA PÉRÉQUATION VERTICALE AU SEIN DE LA DGF, LE PLF 2026 PRÉVOIT LA CRÉATION D'UN « DILICO 2 » ET PERMET LE VERSEMENT ET LA RÉPARTITION DE L'ABONDEMENT DU FONDS DE SAUVEGARDE DES DÉPARTEMENTS

A. LA POURSUITE DE LA HAUSSE DE LA PÉRÉQUATION AU SEIN DE LA DOTATION GLOBALE DE FONCTIONNEMENT (ARTICLE 72)

L'article 72 propose diverses mesures en lien avec la répartition de la dotation globale de fonctionnement (DGF) en 2025. Il prévoit notamment :

- Une hausse de 290 millions d'euros des composantes péréquatrices de la DGF des communes, dont 150 millions d'euros au titre de la dotation de solidarité rurale (DSR), 140 millions d'euros au titre de la dotation de solidarité urbaine (DSU). Si le maintien du montant global de la DGF proposé à l'article 31 du présent projet de loi de finances implique que cette hausse soit intégralement financée par les collectivités territoriales, les rapporteurs spéciaux n'ont pas souhaité revenir sur cette progression. Ils saluent l'effort en faveur de l'augmentation de la DSR et appellent de leurs voeux une réforme de plus grande ampleur des modalités de répartition de la DGF, à laquelle ils travaillent dans le cadre de leurs travaux de contrôle budgétaire.

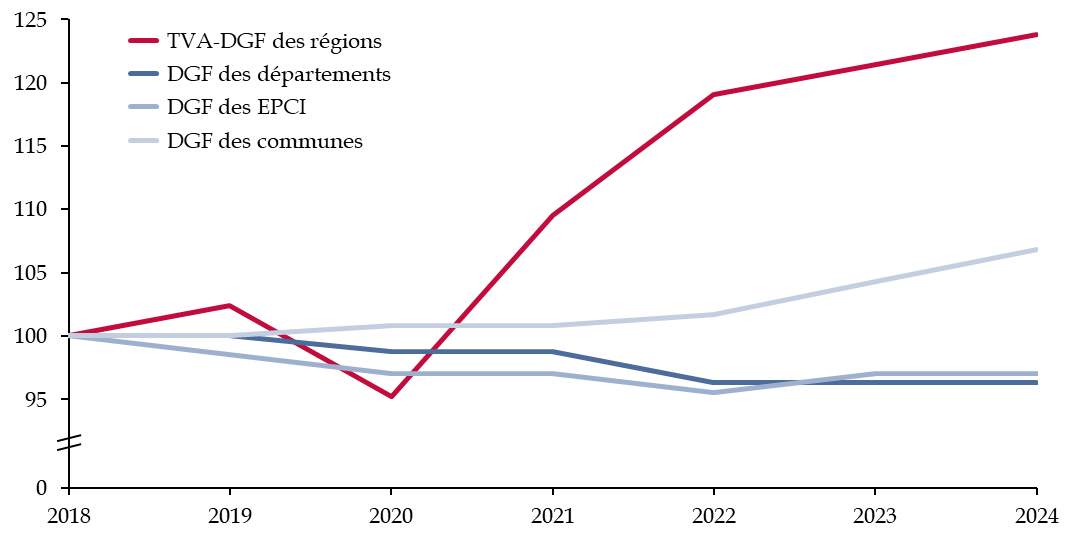

- Des dispositions « miroir » visant à tenir compte du rétablissement de la DGF des régions, à laquelle il est procédé à l'article 31 du PLF. Les rapporteurs spéciaux regrettent le revirement du Gouvernement sur la DGF des régions : il paraît en effet un peu ubuesque que l'État ait octroyé une fraction de TVA en 2018 pour la reprendre aujourd'hui. Certes, cette dotation serait rétablie au niveau de la TVA-DGF de 2025, soit à un niveau supérieur de 1 milliard d'euros à son niveau de 2018. Les régions conserveraient donc le bénéfice de la dynamique de la TVA depuis 2018 (alors que les autres collectivités ont vu leur DGF « gelée » durant cette période) ainsi que celui de leur fraction de TVA dynamique au titre de la CVAE. Toutefois, la position de la commission des finances n'étant pas arrêtée sur la première partie du PLF, les rapporteurs spéciaux n'ont pas souhaité modifier ces dispositions à ce stade.

- Diverses mesures d'ajustement des modalités de calcul des indicateurs financiers utilisés pour la répartition des dotations de péréquation. Les ajustements proposés sont relativement mineurs, mais ils n'en sont pas moins utiles. L'article ne prévoit en revanche aucune mesure visant à ralentir l'application de la réforme de l'effort fiscal : neutralisée à hauteur de 80 % en 2025, elle ne serait plus neutralisée qu'à 40 % en 2025, ce qui représente un rythme de progression considérable (- 40 points). Par leur amendement n° II-21 (FINC.1), les rapporteurs spéciaux entendent assurer la neutralisation financière de cette réforme à hauteur de 60 % en 2026, afin d'atténuer le choc que représenterait le retour à la trajectoire initialement prévue pour l'application de cette réforme.

Un prélèvement exceptionnel de DGF de 2,5 millions d'euros en faveur du fonds pour l'aide au relogement d'urgence (Faru) et la suppression du prélèvement au titre de la suppression des « contingents communaux d'aide sociale », avec un abondement de la DGF par les réserves du fonds affectataire de ce prélèvement (13 millions d'euros).

B. LE « DILICO » : UN MÉCANISME D'INITIATIVE SÉNATORIALE QUI RISQUE D'ÊTRE DÉVOYÉ PAR LE GOUVERNEMENT

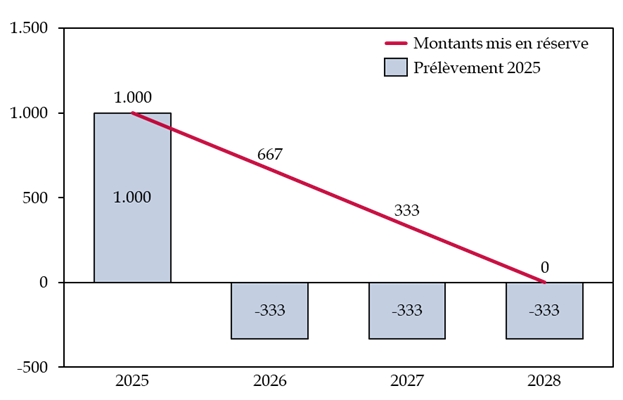

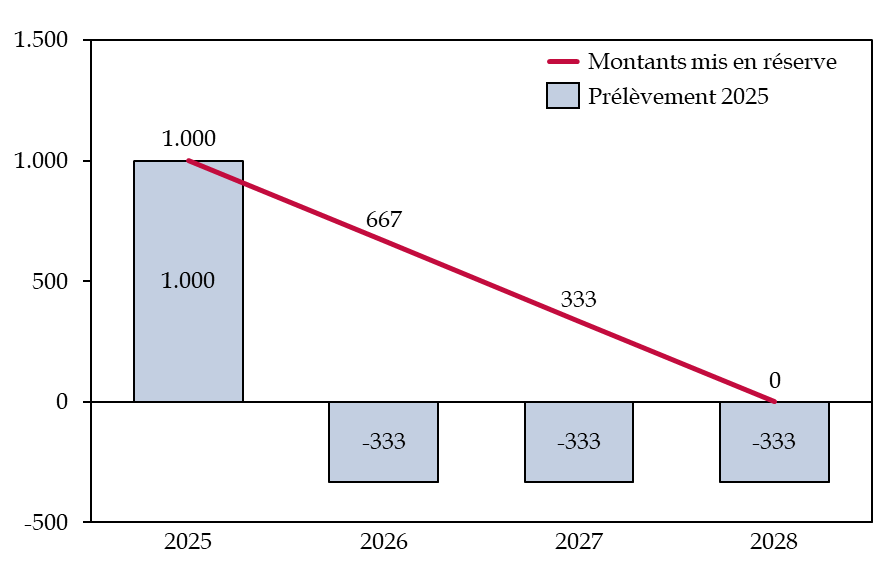

1. L'article 75 prévoit d'assurer le reversement des sommes prélevées en 2025 au titre du Dilico

L'article 186 de la loi de finances pour 2025 a créé un « dispositif de lissage conjoncturel » des ressources fiscales des collectivités territoriales (Dilico). Il s'agissait, à l'initiative de la commission des finances du Sénat, de traduire l'engagement de la Haute assemblée en faveur d'une contribution des collectivités au redressement des comptes publics tout en marquant son rejet du fonds de réserve que proposait le Gouvernement de l'époque, qui était brutal et inabouti.

Le « Dilico » fonctionne en prélevant des contributions une année, puis en le reversant par tiers les trois années suivantes. Or, une incertitude demeurait jusqu'ici sur l'effectivité de ces reversements. L'article 75 tient cet engagement de reversement des sommes prélevées au titre du Dilico en 2025. Il procède également à quelques ajustements techniques visant à prendre en comptes les remarques juridiques formulées par la Cour des comptes. Les rapporteurs spéciaux proposent simplement un amendement rédactionnel n° II-23 (FINC.3).

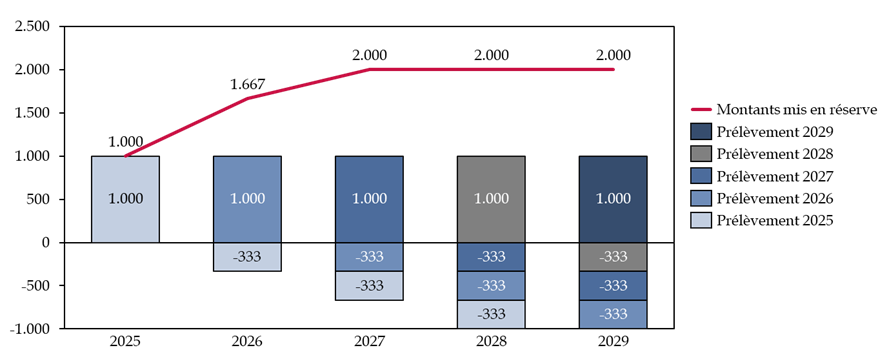

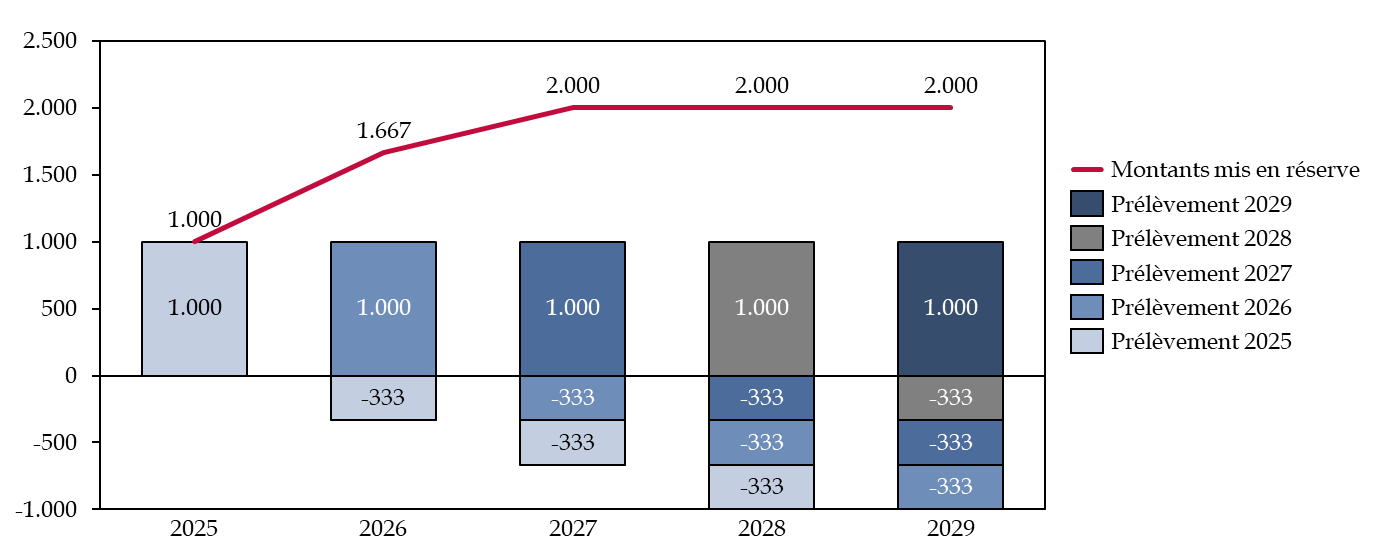

2. L'article 76 propose la création d'un « Dilico 2 », qui prévoit une ponction doublée et dont les modalités de reversement seraient profondément transformées

Le Dilico adopté en 2025 prévoit trois contributions pour un montant total d'1 milliard d'euros : une contribution du bloc communal à hauteur de 500 millions d'euros (répartie à part égales entre les communes et les EPCI), une contribution des départements à hauteur de 220 millions d'euros et une contribution des régions à hauteur de 280 millions d'euros. Les montants ainsi prélevés sont mis en réserve et doivent faire l'objet de reversements par tiers entre 2026 et 2028, 90 % des sommes concernées revenant aux collectivités contributrices et le reste abondant des fonds de péréquation.

L'article 76 propose de créer un « Dilico 2 », pour un montant total de 2 milliards d'euros, répartis à 720 millions d'euros pour les communes, 500 millions d'euros pour les EPCI, 280 millions d'euros pour les départements et 500 millions d'euros pour les régions.

Comparaison des contributions aux Dilico en 2025 et 2026

(en millions d'euros et en %)

|

Montant 2025 |

Montant 2026 proposé par le Gouvernement |

Évolution 2026/2025 |

|

|

Communes |

250 |

720 |

|

|

EPCI |

250 |

500 |

|

|

Départements |

220 |

280 |

|

|

Régions |

280 |

500 |

|

|

Total |

1 000 |

2 000 |

+ 100 % |

Source : commission des finances du Sénat

En l'absence de reconduction, le Dilico aurait fini ses reversements en 2028. S'il était reconduit, son impact serait néanmoins atténué à compter de 2026 par les reversements au titre des années précédentes : dans l'hypothèse d'une reconduction à 1 milliard d'euros, le mécanisme deviendrait neutre à compter de 2028.

Fonctionnement théorique du Dilico sans (gauche) et avec reconduction (droite)

(en millions d'euros)

|

|

Source : commission des finances du Sénat

Le « Dilico 2 » présenté par le Gouvernement prévoit toutefois de modifier les modalités de reversement par rapport au Dilico initial, afin que seuls 80 % des sommes prélevées reviennent aux contributeurs, et sur une période de cinq ans par cinquième. Enfin, le Gouvernement propose de distinguer plusieurs scénarios de reversement en fonction de l'évolution des dépenses des collectivités qui pourraient, dans de très nombreux cas, se traduire par le non-reversement des sommes prélevées au titre du « Dilico 2 ».

Le mécanisme « d'épargne forcée », qui était au coeur de l'acceptabilité du Dilico proposé par le Sénat, serait ainsi dévoyé.

La commission ayant proposé d'alléger l'effort des collectivités de 910 millions d'euros en première partie, elle a adopté l'amendement II-24 du rapporteur spécial Stéphane Sautarel afin de diminuer de 1,1 milliard d'euros l'effort consenti au titre du Dilico. L'effort total serait alors de 2 milliards d'euros conformément à l'engagement pris par le Président du Sénat. Cet amendement exonère intégralement les communes du Dilico en 2026, et l'effort des EPCI et des départements serait divisé par deux. L'amendement revient également aux modalités de reversement du Dilico initial.

C. L'ARTICLE 77 PRÉVOIT LA RÉPARTITION DES SOMMES AFFECTÉES AU FONDS DE SAUVEGARDE DES DÉPARTEMENTS

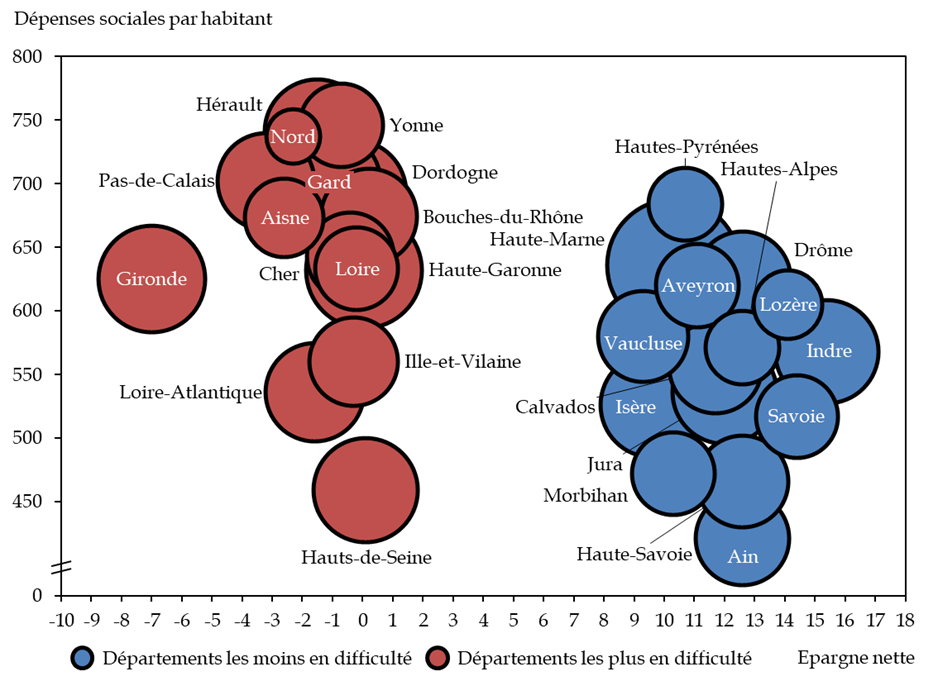

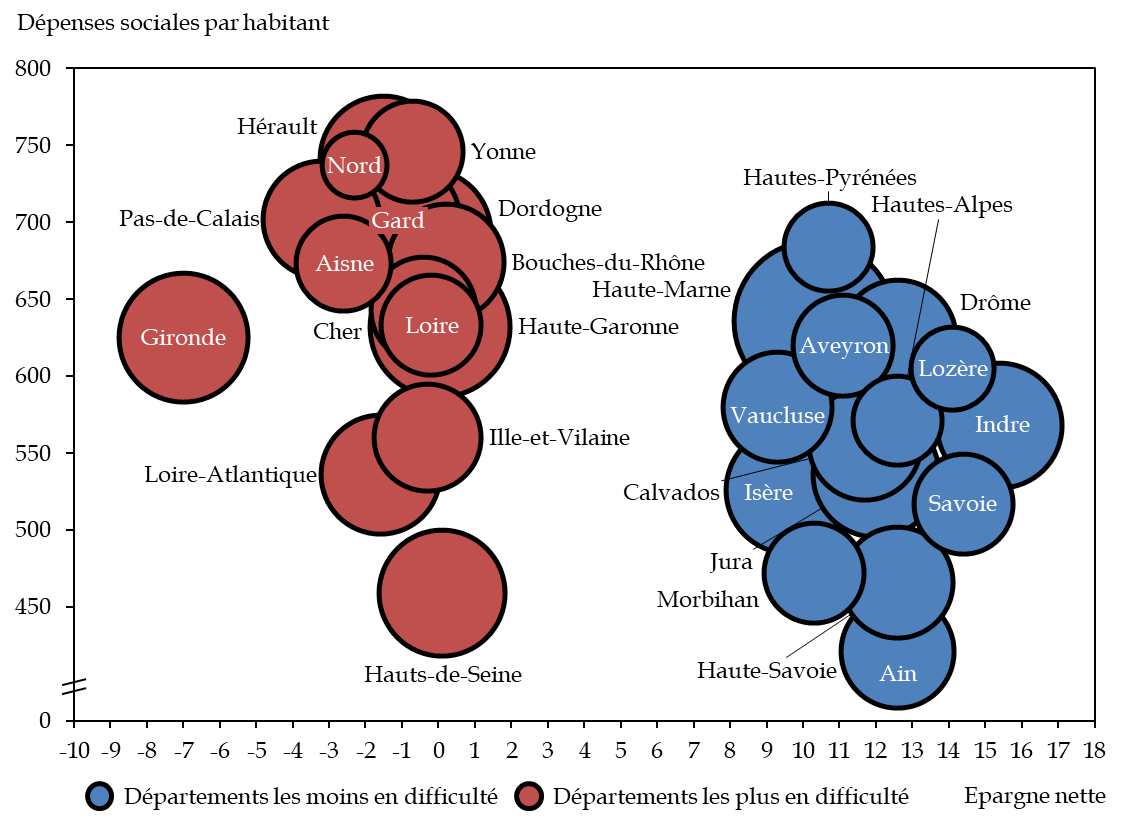

L'article 77 du PLF 2026 prévoit le versement, en 2026, des sommes affectées au fonds de sauvegarde des départements, y compris l'abondement de l'État prévu par l'article 33 du présent PLF. A ce stade de l'examen du texte, le montant de cet abondement s'élève à 300 millions d'euros.

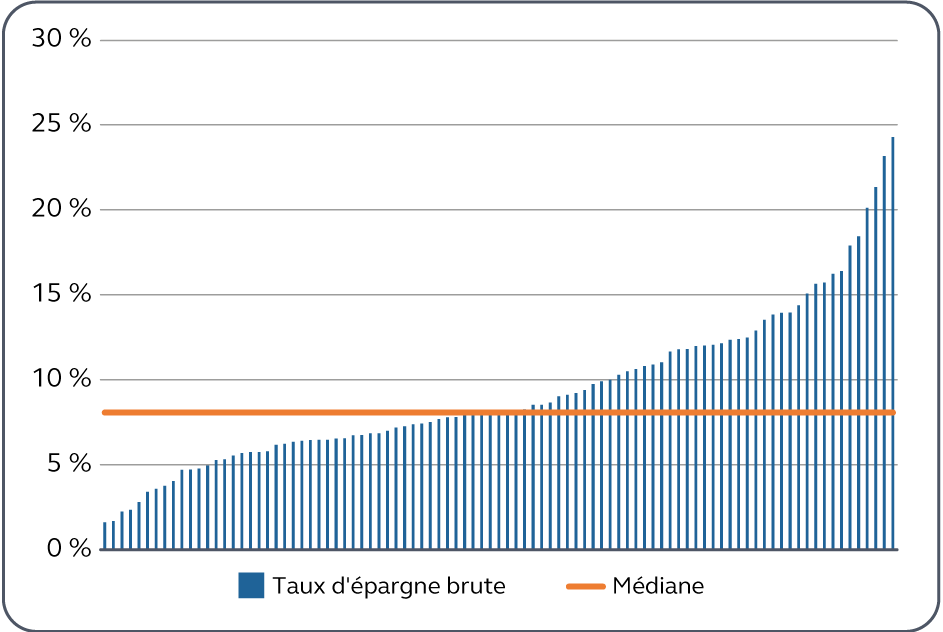

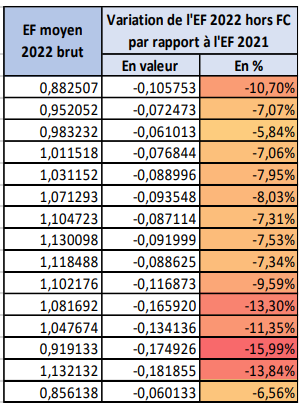

Il modifie également les critères d'éligibilité des départements au versement de ce fonds. Le bénéfice en serait ainsi limité aux départements dont le taux d'épargne brute est inférieur à 12 % et dont l'indice de fragilité sociale est supérieur à 95 % de la moyenne. En 2024, ce dernier seuil était moins restrictif, puisqu'il était fixé à 80 % de la moyenne. Selon l'Assemblée des départements de France, 30 départements rempliraient ces critères restrictifs ; en réalité, les départements en difficultés sont bien plus nombreux : si les critères d'éligibilité de 2024 avaient été conservés, une soixantaine de départements auraient été éligibles.

Les modalités de répartition entre les départements éligibles seraient inchangées par rapport à 2024.

Comparaison entre les départements les plus

en difficulté

et les moins en difficulté

(en euros par habitant et en %)

Source : commission des finances du Sénat, d'après la Cour des comptes

L'Assemblée des départements de France demande ainsi que le montant du fonds soit porté à 600 millions d'euros pour 2026.

La commission des finances ayant proposé, à l'article 33 du PLF 2026, de doubler l'abondement du fonds de sauvegarde pour le porter à 600 millions d'euros, la commission a adopté l'amendement II-25 des rapporteurs spéciaux afin de revenir aux critères d'éligibilité de 2024 et, comme le demande l'ADF, que le bénéfice de ce fonds soit réparti entre une soixantaine de départements, et non seulement trente.

Le même amendement propose également de légèrement réviser les modalités de répartition entre les départements éligibles afin de tenir compte de l'augmentation des sommes reversées par le fonds.

Réunie le 19 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Relations avec les collectivités territoriales » et du compte de concours financiers « Avances aux collectivités territoriales et aux collectivités régies par les articles 73, 74 et 76 de la constitution ». Par ailleurs, elle a proposé d'adopter l'article 73 du projet de loi de finances pour 2026 sans modification et les articles 72 et 75 tels que modifiés par ses amendements. En outre, elle a proposé de supprimer l'article 74 par amendement. Enfin, la commission a décidé de réserver son vote sur les articles 76 et 77.

Réunie le 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a proposé d'adopter les articles 76 et 77 du projet de loi de finances pour 2026 tels que réservés précédemment et modifiés par ses amendements.

Réunie à nouveau le mercredi 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France 2030 », « Monde combattant, mémoire et liens avec la nation », « Sport, jeunesse et vie associative », ainsi que des comptes spéciaux qui s'y rattachent.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, les rapporteurs spéciaux n'avaient reçu aucune réponse.

A la date d'examen en commission du rapport le 19 novembre, ils ont obtenu 88 % des réponses.

PREMIÈRE PARTIE

LES

CRÉDITS DE LA MISSION « RELATIONS

AVEC LES

COLLECTIVITÉS TERRITORIALES »

Les crédits de la mission « Relations avec les collectivités territoriales » inscrits dans le projet de loi de finances pour 2026 s'élèvent à 3 761,3 millions d'euros en AE (- 3,9 % par rapport à la loi de finances initiale pour 2025) et 3 931,9 millions d'euros en CP (- 0,8 %).

Évolution des crédits de la mission « Relations avec les collectivités territoriales » entre la LFI 2024 et le PLF 20253(*)

(en millions d'euros)

|

Programme |

Exécution 24 |

LFI 25 |

PLF 26 |

25/26 |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

3 563,3 |

3 638,0 |

3 661,4 |

3 608,4 |

3 511,1 |

3 675,6 |

- 4,1 % |

+ 1,9 % |

||

oncours spécifiques et administration

|

365,8 |

256,6 |

252,2 |

354,4 |

250,1 |

256,3 |

- 0,8 % |

- 27,7 % |

||

|

Total de la mission |

3 929,1 |

3 894,7 |

3 913,6 |

3 962,8 |

3 761,3 |

3 931,9 |

- 3,9 % |

- 0,8 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

Après une certaine stabilité en LFI 2025, les AE de la mission sont tirés vers le bas par le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » dont les crédits sont prévus en baisse de 150 millions d'euros.

A l'inverse, en matière de CP, la légère hausse prévue pour 2026 permet d'assurer la stabilité des crédits de la mission.

I. LES CRÉDITS DU PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS »

Le programme 119 comporte deux objectifs principaux :

- accompagner, via des dotations d'investissement, les projets des territoires dans une logique d'effet de levier ;

- compenser, à travers les dotations générales de décentralisation (DGD), les charges transférées aux collectivités dans le cadre de la décentralisation (ou les pertes de produit fiscal induites par des réformes des impôts locaux).

Évolution des crédits du programme 119 entre la LFI 2025 et le PLF 2026

(en millions d'euros)

|

Action |

Libellé |

Exécution 24 |

LFI 25 |

LFI 25* |

PLF 26 |

25*/26 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP* |

AE |

CP |

AE |

CP |

||

|

Soutien aux projets des CT |

1 946,1 |

2 015,2 |

2 042,1 |

1 989,1 |

2 042,1 |

1 989,1 |

1 842,1 |

2 006,6 |

- 9,8 % |

+ 0,9 % |

|

|

119-01 |

Soutien aux projets des communes et groupements de communes |

1 759,5 |

1 785,7 |

1 830,3 |

1 707,0 |

1 830,3 |

1 722,1 |

1 630,3 |

1 744,9 |

- 10,9 % |

+ 1,3 % |

|

119-03 |

Soutien aux projets des départements et des régions |

194,5 |

124,6 |

211,9 |

167,7 |

211,9 |

159,0 |

211,9 |

166,7 |

- |

+ 4,8 % |

|

119-09 |

Dotation de soutien à l'investissement local exceptionnelle |

- 7,9 |

104,9 |

0,0 |

114,4 |

0,0 |

108,0 |

0,0 |

95,0 |

|

- 12,1 % |

|

DGD et autres |

1 617,2 |

1 622,8 |

1 619,3 |

1 619,3 |

1 619,3 |

1 619,3 |

1 669,0 |

1 669,0 |

+ 3,1 % |

+ 3,1 % |

|

|

119-02 |

Dotation générale de décentralisation des communes |

141,1 |

141,3 |

142,8 |

142,8 |

142,8 |

142,8 |

190,9 |

190,9 |

+ 33,7 % |

+ 33,7 % |

|

119-04 |

Dotation générale de décentralisation des départements |

265,4 |

265,4 |

265,5 |

265,5 |

265,5 |

265,5 |

265,4 |

265,4 |

- 0,1 % |

- 0,1 % |

|

119-05 |

Dotation générale de décentralisation des régions |

937,5 |

943,4 |

938,3 |

938,3 |

938,3 |

938,3 |

938,3 |

938,3 |

- |

- |

|

119-06 |

Dotation générale de décentralisation concours particuliers |

273,2 |

272,8 |

272,7 |

272,7 |

272,7 |

272,7 |

274,4 |

274,4 |

+ 0,6 % |

+ 0,6 % |

|

Total du programme 119 |

3 563,3 |

3 638,0 |

3 661,4 |

3 608,4 |

3 661,4 |

3 608,4 |

3 511,1 |

3 675,6 |

- 4,1 % |

+ 1,9 % |

|

* Le détail des crédits de paiement de la loi de finances initiale pour 2025 fait ressortir une incohérence entre les différents documents de la documentation budgétaire

Source : commission des finances du Sénat à partir des documents budgétaires

En préambule, l'examen du projet annuel de performances (PAP) et du rapport sur la situation des finances publiques locales pour 2026 fait ressortir certaines incohérences dans le détail des crédits de paiement du programme 119 sur la loi de finances initiale pour 20254(*) : les crédits inscrits au PAP pour plusieurs actions du programme 119 ne correspondent pas au détail de ce actions apporté par la direction générale des collectivités locales (DGCL), gestionnaire de programme. Ces incohérences seraient dues à des erreurs matérielles dans le système de gestion des PAP de la direction du budget et reflètent des redistributions entre actions au sein du programme 119.

Pour mémoire, aux termes de l'article 7 de la loi organique relative aux lois de finances (LOLF)5(*), « les crédits ouverts par les lois de finances pour couvrir chacune des charges budgétaires de l'État sont regroupés par mission. Une mission comprend un ensemble de programmes concourant à une politique publique définie. ». L'article 12 de la LOLF limite les virements pouvant intervenir entre programmes d'un même ministère et les transferts entre programmes de deux ministères différents. La LOLF ne fait porter aucune restriction sur les mouvements entre actions d'un même programme. Comme l'indique le site internet de la direction du budget, l'action n'est qu'un « découpage indicatif du programme » qui « apporte des précisions sur la destination prévue des crédits ».

L'analyse réalisée dans ce rapport s'appuie donc sur les données ajustées (marquées d'une étoile dans le tableau ci-dessus) qui remplacent celle du tableau de synthèse figurant dans le PAP 2026.

Les rapporteurs spéciaux prennent acte de cette réaffectation des crédits au sein du programme 119, mais invitent toutefois à plus de clarté dans la présentation budgétaire.

Sur le fond, les AE du programme 119 affichent en 2026 une diminution de 150 millions d'euros par rapport à la loi de finances initiale pour 2025, tirés par une baisse de 200 millions d'euros des actions de soutien aux projets des collectivités, atténuée par une hausse de 50 millions d'euros de la DGD des communes qui ne reflète principalement que des mesures de périmètre (cf. ci-dessous)

A l'inverse, les CP du programme 119 sont en hausse (+ 67 millions d'euros), principalement du fait de la hausse de 50 millions de DGD des communes (les hausses de DGD se font en AE=CP), qui est toutefois appuyée par une légère progression des dotations de soutien aux projets des collectivités (+ 17 millions d'euros).

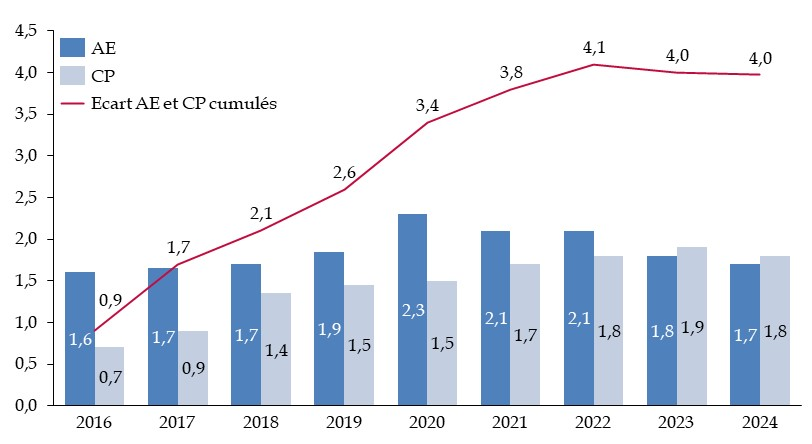

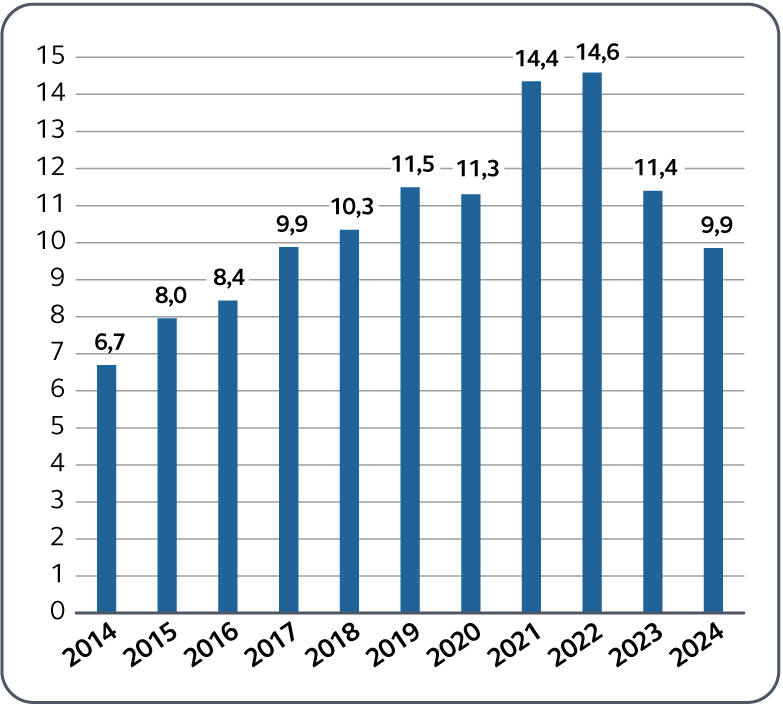

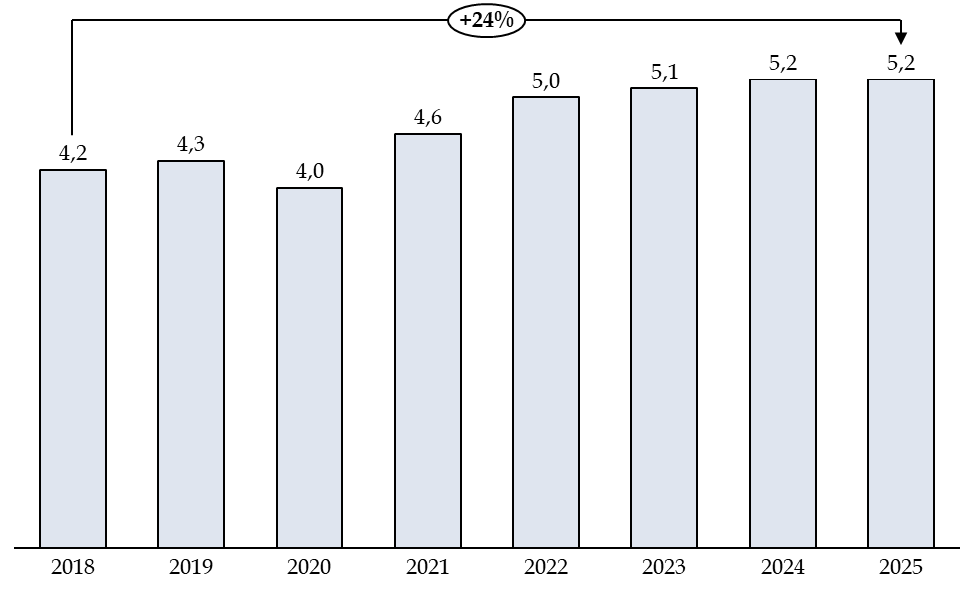

La légère progression observée en matière de crédits de paiement peut être expliquée par l'importance des restes à payer sur les dotations d'investissement du programme 119. Dans leur rapport sur la loi de résultat 2024, les rapporteurs spéciaux alertaient sur l'importance de ces restes à payer, dont la résorption donne lieu depuis quelques années à une hausse des CP malgré la baisse enclenchée des AE :

Évolution cumulée des écarts

entre AE et CP des dotations à l'investissement

sur la période

2016-2024

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Enfin, la hausse de 50 millions d'euros de DGD, observée en AE comme en CT, traduit essentiellement des évolutions de périmètre :

- un transfert entrant de 48,4 millions d'euros (en AE = CP) vers la DGD des communes (action n° 2) au titre de l'accompagnement financier de l'enseignement obligatoire à compter de 3 ans ;

- quatre transferts sortants, chacun de 0,1 million d'euros (en AE = CP), depuis les actions 02, 04 et 06 correspondant à des abondements non-pérennes compensant des mouvements d'agents, des départs en retraite, des transferts de service.

A. UN SOUTIEN EN BAISSE DE L'ÉTAT À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

Les actions n° 1 « soutien aux projets des communes et groupements de communes » et n° 3 « soutien aux projets des départements et des régions » regroupent les dotations qui constituent le soutien de l'État aux projets d'investissement des collectivités territoriales. Chaque année, ce sont près de 40 000 projets d'investissement qui sont examinés par les préfets.

Ces dispositifs évoluent et se modernisent : les dotations sont, par exemple, progressivement intégrées au budget vert de l'État afin de mieux orienter les financements vers la transition écologique des territoires.

Par ailleurs, depuis 2024, un mécanisme de dépôt unique des pièces justificatives par les porteurs de projets a été mis en place par la généralisation de l'utilisation de la plateforme dématérialisée « Démarches Simplifiées ». En particulier, le Gouvernement a fait le choix d'un guichet unique DETR/DSIL sur la plateforme « Démarches simplifiées », introduit pour la campagne d'appel à projets 2024, et reconduit pour 2025 et 2026.

1. Une baisse marquée des dotations de soutien à l'investissement du bloc communal

Le soutien à l'investissement du bloc communal (action 1) est fortement affecté par la création du fonds d'investissement pour les territoires (FIT) qui regroupe dans un nouvel instrument trois dotations : la dotation d'équipement des territoires ruraux (DETR), la dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) et la dotation politique de la ville (DPV).

L'article 74 du présent projet de loi de finances, rattaché à la mission « relations avec les collectivités territoriales », propose la création de ce dispositif et fait l'objet d'une analyse détaillée dans ce rapport. En termes de crédits, la création du FIT se traduit avant tout, à périmètre constant, par une diminution de 200 millions d'euros des AE par rapport à la LFI 2025, soit une baisse substantielle (- 12,4 %). Une telle évolution n'est toutefois pas observée au niveau des crédits de paiement, en hausse de 58 millions d'euros.

La création du FIT explique l'intégralité des mouvements en AE observés sur l'action 1 et une bonne partie des évolutions en CP, les crédits des autres dotations étant maintenus inchangés, mis à part pour le projet Marseille en grand, pour lequel les CP sont prévus en baisse.

Évolution des crédits de l'action 1 entre la LFI 2025 et le PLF 2026

(en millions d'euros)

|

Dotation |

LFI 25 |

PLF 26 |

25/26 |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Dotation d'équipement des territoires ruraux (DETR) |

1 046,0 |

874,1 |

|

|

|

|

|

Dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) |

420,0 |

453,9 |

|

|

|

|

|

Dotation politique de la ville (DPV) |

150,0 |

123,0 |

|

|

|

|

|

Fonds d'investissement pour les territoires (FIT) |

- |

- |

1 416,0 |

1 509,0 |

- 12,4 % |

+ 4,0 % |

|

Dotation forfaitaire titres sécurisés (DTS) |

100,0 |

100,0 |

100,0 |

100,0 |

- |

- |

|

Dotation de soutien aux communes pour les aménités rurales |

110,0 |

110,0 |

110,0 |

110,0 |

- |

- |

|

Dotation communale d'insularité |

4,0 |

4,0 |

4,0 |

4,0 |

- |

- |

|

Dotation « régisseurs de police municipale » IRPM |

0,25 |

0,25 |

0,25 |

0,25 |

- |

- |

|

Plan Marseille en grand |

- |

56,8 |

- |

21,4 |

|

- 62,3 % |

|

Total de l'action n° 1 |

1 830,3 |

1 722,1 |

1 630,3 |

1 744,7 |

- 10,9 % |

+ 1,3 % |

Source : commission des finances du Sénat à partir des documents budgétaires

a) Les dotations visées par le fonds d'investissement pour les territoires dans le PLF 2026

Les dotations visées par le FIT constituent l'essentiel des crédits de l'action n° 1, avec 87 % des AE et 86 % des CP en 2026 dans ce PLF.

(1) La dotation d'équipement des territoires ruraux (DETR)

Créée par l'article 179 de la loi de finances initiale (LFI) pour 2011, la DETR subventionne les dépenses d'équipement des communes et groupements de communes situés en milieu rural, selon des priorités déterminées au niveau local par des commissions d'élus.

Les AE ouvertes au titre de la DETR s'élèvent à 1 046 millions d'euros depuis 2018, montant reconduit en 2025 (elles s'élevaient à 996 millions d'euros en 2017).

En termes d'exécution, les taux communiqués par l'administration pour 2025 sont proches de ceux observés l'an passé à la même date, avec même un progrès au niveau des crédits de paiement :

Exécution des crédits de DETR au 31 août 2025

(en millions d'euros)

|

Crédits |

AE |

CP |

|

Crédits ouverts (A) |

1 046 |

874 |

|

Crédits annulés (B) |

46 |

44 |

|

Crédits disponibles (C) = (A) - (B) |

1 000 |

830 |

|

Crédits délégués aux préfectures |

1 000 |

627 |

|

Crédits engagés (D) |

880 |

627 |

|

Taux d'exécution (D) /(C) |

88 % |

76 % |

|

Taux d'exécution 2024 à la même date |

90 % |

63 % |

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

(2) La dotation de soutien à l'investissement local (DSIL)

Créée en 2016 et codifiée par la LFI 2018 à l'article 2334-42 du code général des collectivités territoriales, la DSIL finance des projets d'investissement portés par les collectivités et structurants au plan local. Les priorités de ce dispositif sont fixées par la loi :

- rénovation thermique, transition énergétique, développement des énergies renouvelables ;

- mise aux normes et sécurisation des équipements publics ;

- développement d'infrastructures en faveur de la mobilité ou de la construction de logements ;

- développement du numérique et de la téléphonie mobile ;

- création, transformation et rénovation des bâtiments scolaires ;

- réalisation d'hébergements et d'équipements publics rendus nécessaires par l'accroissement du nombre d'habitants.

Après un abondement exceptionnel de 303 millions d'euros en 2022 (soit un total de 873 millions d'euros), les engagements de DSIL ont retrouvé depuis 2023 leur niveau antérieur, soit 570 millions d'euros.

Les AE de la DSIL ont par ailleurs été revues à la baisse dans le cadre de l'examen de la loi de finances pour 2025, une baisse de 150 millions ayant été votée pour financer une hausse du même montant de la dotation globale de fonctionnement (DGF). En CP, la baisse est de 78 millions d'euros.

En termes d'exécution, les taux communiqués par l'administration pour 2025 sont proches de ceux observés l'an passé à la même date. Une nette hausse du taux d'exécution est observée en CP, principalement expliquée toutefois par la baisse des CP ouverts en 2025.

Exécution des crédits de DSIL au 31 août 2025

(en millions d'euros)

|

Crédits |

AE |

CP |

|

Crédits ouverts (A) |

420 |

456 |

|

Crédits annulés (B) |

- |

23 |

|

Crédits disponibles (C) = (A) - (B) |

420 |

433 |

|

Crédits délégués aux préfectures |

420 |

392 |

|

Crédits engagés (D) |

355 |

392 |

|

Taux d'exécution (D) /(C) |

84 % |

91 % |

|

Taux d'exécution 2024 à la même date |

86 % |

68 % |

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

(3) La dotation politique de la ville (DPV)

La loi de finances pour 2015 a créé une dotation politique de la ville (DPV) en substitution de la dotation de développement urbain (DDU), visant à renforcer le soutien aux communes défavorisées et présentant des dysfonctionnements urbains. La DPV est répartie au sein d'enveloppes départementales, les préfets allouant celles-ci pour financer des projets, essentiellement d'investissement, portés par les communes éligibles au bénéfice des habitants des quartiers prioritaires de la politique de la ville.

Elle a été portée à 100 millions d'euros en 2014 puis 150 millions d'euros depuis 2017, montant inchangé en 2025.

(4) Conclusion sur l'évolution des crédits

Les rapporteurs constatent, qu'après une longue période de stabilité des dotations d'investissement en faveur du bloc communal, la baisse de 200 millions d'euros en AE proposée par ce PLF 2026 avec la création du FIT vient s'ajouter à une première baisse concédée dans le cadre de l'examen de la loi de finances pour 2025.

Évolution des crédits des dotations composant le fonds d'investissement pour les territoires (FIT)

(en AE, en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Le gouvernement justifie la baisse opérée par le cycle électoral, les maires étant censé limiter les investissements nouveaux à l'approche des élections municipales de 2026. Les rapporteurs spéciaux tiennent néanmoins à nuancer cette assertion, les représentants des élus communaux ayant notamment fait valoir en audition que cet effet de cycle est désormais atténué par le temps que les projets mettent à se monter : un investissement figurant au budget d'une année N est généralement le fruit de démarches lancées depuis N-3.

b) Les dotations particulières

(1) La dotation forfaitaire titres sécurisés (DTS)

La dotation forfaitaire titres sécurisés (DTS) a pour objet l'indemnisation des communes équipées en stations de recueil des demandes de passeports biométriques et de cartes nationales d'identité. Face à une demande de délivrance de cartes d'identité et de passeports en forte progression et afin de faire passer les délais d'obtention de titres de 66 jours à 20 jours, le projet de loi de fin de gestion pour 2023 a fait passer les crédits de la DTS de 52 millions d'euros en AE et CP à 100 millions d'euros en AE et en CP, montant reconduit en lois de finances pour 2024 et 2025.

En 2025, 3 540 communes ont bénéficié de la dotation (+ 110 communes par rapport à 2024, soit une hausse de 3 %), pour 5 843 dispositifs d'enregistrement en fonctionnement au 1er janvier 2025 (+ 39 en un an). 11,9 millions de demandes enregistrées en 2024, soit - 2,6 millions par rapport à 2023. Cet effort prolongé a contribué à réduire très fortement le délai moyen d'obtention d'un rendez-vous (7 jours au 4 août 2025).

Ce PLF propose pour 2026 une reconduction de l'enveloppe de 100 millions d'euros, en AE et en CP.

(2) La dotation de soutien aux communes pour les aménités rurales

La dotation de soutien aux communes pour les aménités rurales est le fruit de la réforme globale de l'ancienne dotation de biodiversité issue de la loi de finances pour 2024. Anciennement composée de 4 fractions6(*) et dotée de 41,6 millions d'euros, la nouvelle dotation, dotée en 2024 de 100 millions d'euros, est destinée à toutes les communes rurales dont une partie significative du territoire comprend une aire protégée ou jouxte une aire marine protégée.

En 2025, les rapporteurs spéciaux ont salué les réformes successives sur cette dotation, qui reconnaissent l'importance du travail réalisé par les communes rurales dans ces zones classées. La dotation de soutien aux communes pour les aménités rurales valorise en effet les charges de ruralité supportées pour les communes rurales et s'inscrit dans le sens des conclusions du rapport d'information de la commission des finances sur le verdissement des concours financiers de l'État aux collectivités territoriales7(*).

Considérant que l'entretien des biens communs naturels sur le territoire français constitue une charge non compensée et difficile à supporter pour des communes souvent vulnérables sur le plan financier, le rapporteur spécial Stéphane Sautarel a proposé de renforcer les moyens alloués par un amendement augmentant l'enveloppe de cette dotation de 10 millions d'euros, voté en première lecture et conservé dans la LFI 2025.

Les réformes successives de la dotation lui ont permis de toucher un public toujours plus large.

Nombre de bénéficiaires de la dotation aménités rurales*

* Dotation biodiversité avant 2024

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

L'enveloppe de 110 millions d'euros (AE= CP) est reconduite par ce PLF en 2026.

c) La mise en route laborieuse du plan Marseille en grand

Conformément au discours prononcé par le Président de la République le 2 septembre 2021, l'État s'est engagé auprès de la ville de Marseille à contribuer au financement partiel d'une vaste opération de rénovation, portant sur un total de 188 écoles de la municipalité. À cette fin, 254 millions d'euros en AE et 6 millions d'euros en CP ont ainsi été ouverts par la LFI 2022.

Le 14 décembre 2021, le Premier ministre a validé une augmentation de 150 millions d'euros, aboutissant dès lors à une enveloppe globale réévaluée à 400 millions d'euros. Ainsi, en complément de la subvention exceptionnelle de 254 millions d'euros inscrite au programme 119, la rénovation des 188 écoles bénéficiera également de 66 millions d'euros de l'agence nationale de rénovation urbaine (ANRU) et, d'après l'évaluation publique réalisée par la Cour des Comptes en 20248(*), de 79,9 millions d'euros de valorisation de diverses dotations (DPV, DSIL)

Au vu de l'ampleur et des caractéristiques du volet « écoles » du plan Marseille en grand, la ville de Marseille et l'État ont décidé de créer une structure dédiée sous la forme d'une société publique locale d'aménagement d'intérêt national (SPLA-IN), la société publique des écoles marseillaises (SPEM)9(*). Le système élaboré prend ainsi la forme d'un partenariat public-public dans lequel la ville confie à la SPEM la réalisation des opérations de rénovation et de construction des écoles au moyen de plusieurs contrats conclus entre la ville et la société (marchés subséquents).

L'objectif d'un recours à une SPLA-IN est, en premier lieu, financier et vise à faire porter la dette des investissements à une structure autre que la ville de Marseille. Le choix de cette structure n'est toutefois pas neutre sur le plan financier et occasionne des coûts pour la ville de Marseille. En effet, cette dernière doit s'acquitter de redevances envers la SPEM, qui comportent une part comptabilisée comme dépense d'investissement, correspondant au remboursement en capital des emprunts souscrits par la SPEM pour financer les travaux, et une part imputable en dépense de fonctionnement correspondant aux intérêts de ces emprunts. Dès lors, comme indiqué par la DGCL dans le cadre de ses échanges avec la commission, « la ville de Marseille s'acquitte de loyers financiers envers la SPEM qui sont soumis à la TVA ». Dans leur récent contrôle sur le financement du volet écoles du plan Marseille en grand10(*), les rapporteurs spéciaux pointaient que « le FCTVA n'est normalement récupérable que sur le loyer financier correspondant à la part « capital » ». Afin que l'État prenne en charge les surcoûts occasionnés par un dispositif dont il est en grande partie responsable, l'article 32 du projet de loi de finances entend étendre le bénéfice du FCTVA à l'ensemble du loyer financier payé. Les rapporteurs spéciaux constatent que ces nouveaux coûts, estimés à 8 millions d'euros en 2027 et 2028, pour un coût moyen de 5 millions d'euros par an pendant 25 ans, viennent encore gonfler le coût de l'opération et auraient pu être évités en structurant mieux l'opération.

En matière budgétaire, les besoins prévisionnels de la SPEM, tels que communiqués par la DGCL, font état d'un ralentissement dans la mise en oeuvre du plan. Le tableau suivant présente l'échéancier communiqué par la DGCL dans le cadre du PLF 2026 et le compare à celui communiqué l'an passé.

Besoins prévisionnels de la SPEM sur la période 2025-2027

(en millions d'euros)

|

Crédits |

Crédits consommés |

Besoins prévisionnels |

Crédits consommés |

|||

|

2022 - 2024 |

2025 |

2026 |

2027 |

TOTAL |

2022 - 2027 |

|

|

AE |

254 |

- |

- |

- |

- |

254 |

|

CP - PLF 2026 |

68,7 |

39,3 |

21,4 |

32,1 |

92,8 |

161,5 |

|

CP - PLF 2025 |

68,7 |

56,8 |

38,8 |

44,5 |

140,1 |

208,8 |

|

CP - révision |

- |

- 17,5 |

- 17,4 |

- 12,4 |

- 47,3 |

- 47,3 |

Source : commission des finances du Sénat à partir des données transmises par la DGCL

Or dans le cadre du rapport d'information réalisé sur financement du volet « écoles » du plan Marseille en grand, les rapporteurs spéciaux émettaient précisément des doutes concernant le cadencement des opérations jusqu'à 2032, interrogant la capacité de la SPEM à engager les consultations, lancer les travaux et livrer les équipements sur les 4 vagues suivantes entre 2025 et 2031.

Ces retards contribuent à une montée en charge très prudente de ce plan. Si les AE ont été consommés en 2022 (1 million d'euros) et surtout, 2023 (153 millions d'euros), les crédits de paiement sont eux ouverts et consommés au fil des exercices : d'après les dernières estimations fournies, de 2022 à 2026, 129 millions d'euros auront été payés, soit tout juste la moitié des 254 millions d'euros engagés.

2. Une relative stabilité du soutien aux investissements des départements

Depuis la LFI 201911(*), l'action 3 porte la seule dotation de soutien à l'investissement des départements (DSID) créée en remplacement de la dotation générale d'équipement (DGE).

Jusqu'à la LFI 202112(*), la DSID était composée de deux parts :

- la première part (77 %) était répartie en enveloppes régionales, sur la base de la population des régions et de la population des communes situées en dehors des unités urbaines ou dans de petites unités urbaines. Le préfet de région attribuait ces crédits sous forme de subventions d'investissement dans les domaines jugés prioritaires au niveau local ;

- la deuxième part (23 %) était répartie au bénéfice des départements, proportionnellement à l'insuffisance de leur potentiel fiscal. Les crédits alloués au titre de cette fraction abondent directement la section d'investissement du budget des départements et restent libres d'emploi.

Pour rappel, la loi de finances pour 2022 a basculé la deuxième part dite « de péréquation » dans la première part dite « projets », afin que l'intégralité de l'enveloppe soit attribuée sur appel à projets par le préfet de région dans le but d'améliorer le ciblage de la dotation et son effet de levier sur les investissements structurants.

De même que pour la majorité des autres dotations d'investissement du programme, le montant d'AE ouvertes en 2025 est reconduit en PLF 2026 et s'élève à 211,9 millions d'euros.

Les CP ouverts pour 2026 s'élèvent à 166,7 millions d'euros, contre 158,6 millions d'euros en LFI 2025, soit une hausse de 8,1 millions d'euros (+ 5,1 %) ».

Les taux d'exécutions observés à ce jour pour l'année 2025 sont supérieurs à ceux observés en 2024 :

Exécution des crédits de DSID au 31 août 2025

(en millions d'euros)

|

Crédits |

AE |

CP |

|

Crédits ouverts (A) |

212 |

159 |

|

Crédits annulés (B) |

55 |

9 |

|

Crédits disponibles (C) = (A) - (B) |

157 |

149 |

|

Crédits engagés (D) |

137 |

100 |

|

Taux d'exécution (D) /(C) |

87 % |

67 % |

|

Taux d'exécution 2024 à la même date |

78 % |

53 % |

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

En AE, l'amélioration du taux d'exécution reflète surtout une baisse des crédits disponibles en 2025, du fait d'annulations supérieures (elles s'élevaient à 24 millions d'euros en 2024).

En CP en revanche, les crédits ouverts étaient moindres en 2024 (155 millions d'euros) et les annulations et reports supérieurs (12,6 millions d'euros), engendrant mécaniquement une hausse des crédits disponibles par rapport à 2024 (142 millions d'euros), le niveau des crédits engagés est en nette hausse par rapport à 2024 (s'élevant à 76 millions d'euros à la même date), soulignant une véritable amélioration du taux d'exécution de ces crédits de paiement.

3. La dotation de soutien à l'investissement local exceptionnelle : des paiements qui continuent leur baisse en 2026 et devraient être étalés sur les prochaines années

a) La mise en place de la DSIL exceptionnelle

La troisième loi de finances rectificative pour 202013(*) a ouvert un milliard d'euros de crédits en AE au titre d'une DSIL exceptionnelle en complément de la DSIL de droit commun. Ce montant, ramené à 950 millions d'euros à la suite d'un décret de transfert14(*) au profit du ministère des outre-mer, est suivi au sein de l'action 9 nouvellement créée à cet effet et a été intégré au plan de relance.

Cette dotation exceptionnelle, dont l'objectif affiché est d'accompagner la relance des investissements des collectivités du bloc communal, a vocation à financer trois priorités :

- la transition énergétique ;

- la résilience sanitaire ;

- la préservation du patrimoine public historique et culturel.

Par ailleurs, l'instruction du 30 juillet 2020 relative à la part exceptionnelle de la dotation de soutien à l'investissement local (DSIL) et à l'accompagnement de la relance dans les territoires précisait que les crédits devraient soutenir des projets prêts à démarrer rapidement. À ce titre, les préfets de départements et leurs sous-préfets d'arrondissements étaient chargés de se rapprocher des exécutifs communaux et intercommunaux, afin d'identifier les projets pour lesquels le soutien de la DSIL permettrait un démarrage immédiat. L'instruction précisait, par ailleurs, que les crédits devaient être engagés autant que possible en 2020 et, à défaut, avant le 31 décembre 2021.

b) Consommation des crédits en 2025 et prévisions d'exécution jusqu'en 2029

Fin 2022, 99,9 % des 950 millions d'euros d'AE de DSIL exceptionnelle ont été engagés (574,7 millions d'euros au titre de 2020 et 375 millions d'euros au titre de 2021 soit un total de 949,8 millions d'euros).

L'échéancier prévisionnel de consommation des CP relatif à la DSIL exceptionnelle a été construit à partir des taux de décaissement constatés sur la DSIL et la DETR au cours des exercices précédents. Il est revu chaque année afin de tenir compte des exécutions annuelles effectives. Alors que l'échéancier transmis en 2021 prévoyait des décaissements jusqu'en 2025, le dernier échéancier transmis prévoit une consommation de CP au moins jusqu'en 2029, puisqu'à cette date là, l'ensemble des CP n'auront pas été consommés.

Calendrier prévisionnel de consommation des CP de la DSIL exceptionnelle

(en millions d'euros)

|

Crédits |

Crédits consommés |

Besoins prévisionnels |

Crédits consommés |

|||

|

2020-2025 |

2026 |

2027 |

2028 |

2029 |

2020 - 2029 |

|

|

AE |

950 |

950 |

||||

|

CP |

714,9 |

95 |

60 |

30 |

21 |

920,9 |

Source : commission des finances du Sénat à partir des données transmises par la DGCL

En 2025, 108,2 millions d'euros de crédits étaient ouverts en LFI 2025, en baisse de 6,2 millions d'euros par rapport aux montants initialement inscrit en PLF pour 2025. Cette baisse est expliquée par un rééquilibrage général entre les actions 1 (soutien au bloc communal, + 15 millions d'euros), 3 (soutien aux départements, - 9 millions d'euros) et 9 (DSIL exceptionnelle, - 6 millions d'euros), visant à gérer au mieux la baisse des crédits votée sur le programme 119 lors de l'examen de la LFI 2025 (afin de financer une hausse de la DGF). Sur ces 108,2 millions d'euros, 11,5 millions d'euros ont été mis en réserve, 700 000 euros ont été annulés et 91,3 millions d'euros ont été consommés, soit 85 % des ressources disponibles contre 73 % l'an dernier à la même date, hausse expliquée par la baisse des crédits ouverts.

Pour 2026, 95 millions d'euros de CP ont été inscrits en PLF afin de tenir compte de l'actualisation de l'échéancier pluriannuel et du rythme de décaissement des crédits, soit une baisse de 13 millions d'euros par rapport au montant inscrit en LFI 2025.

B. DES DOTATIONS GÉNÉRALES DE DÉCENTRALISATION EN HAUSSE, DU FAIT DE LA COMPENSATION DE L'EXTENSION DE LA COMPÉTENCE DES COMMUNES EN MATIÈRE DE SCOLARISATION DES ENFANTS

Les actions 2, 4, 5 et 6 visent à attribuer aux collectivités une dotation de décentralisation afin d'assurer la compensation financière des charges qui leur sont transférées conformément à l'article 72-2 de la Constitution qui prévoit que : « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ». En l'absence de nouveaux transferts, de création ou d'extension de compétences, ces dotations n'ont donc pas vocation à évoluer à la hausse ou à la baisse.

1. La dotation de décentralisation des communes voit son montant augmenter significativement en 2026

Comme en 2025, la dotation de décentralisation des communes et de leurs groupements, porte 142,5 millions d'euros en AE et CP15(*), afin de compenser les compétences suivantes :

- 25,8 millions d'euros au titre de l'élaboration des documents d'urbanisme. Ce concours intègre depuis la loi de finances pour 2024, une compensation financière de 2,48 millions d'euros résultant du transfert aux communes et EPCI à fiscalité propre de la compétence en matière de publicité extérieure16(*) ;

- 90,6 millions d'euros au titre du financement des services communaux d'hygiène et de santé ;

- 15,4 millions d'euros au titre de l'entretien de la voirie nationale de la ville de Paris ;

- 9,6 millions d'euros au titre d'une nouvelle « DGD voirie » qui, d'une part, reprend la compensation du transfert à l'Eurométropole de Strasbourg de l'entretien, de l'exploitation et de la gestion du domaine public routier national non concédé présent sur son territoire (5,5 millions d'euros) et, d'autre part, comprend également la compensation financière aux métropoles et à la Métropole de Lyon au titre du transfert de voirie prévu par la loi 3DS17(*) ;

- 0,6 million d'euros au titre des transferts de certains monuments historiques ;

- 0,5 million d'euros au titre du transfert de compétence prévu à l'article L.631-7-1 du code de la construction et de l'habitat18(*).

Par ailleurs, le projet de loi de finances prévoit pour 2026 le transfert de 48,4 millions d'euros en AE et en CP financés par le ministère de l'Éducation nationale, via le programme 230 « vie de l'élève » de la mission « enseignement scolaire ». En effet, la loi n° 2019-791 du 26 juillet 2019 pour une école de la confiance a étendu la compétence des communes en matière d'organisation et de financement de la scolarisation des enfants au sein des écoles maternelles et primaires en abaissant l'âge de l'instruction obligatoire de 6 à 3 ans à compter de la rentrée scolaire de septembre 2019. Cette mesure constitue « une extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales » selon les dispositions prévues au quatrième alinéa de l'article 72-2 de la Constitution. L'enveloppe totale, la liste et les montants revenant aux différentes collectivités (communes et groupements de communes) étant désormais fixés et pérennes, ce transfert entre programmes est établi et constituera une nouvelle sous-action de l'action 2.

La compensation de cette extension de compétences entraine une hausse substantielle de la DGD versée aux communes et à leurs groupements, qui passe de 142,8 millions d'euros en 2025 à 190,9 millions en 2026 (soit une hausse de + 33,7 %).

2. Une dotation de décentralisation quasi-identique pour les départements

Dans le cadre de la réforme des concours financiers initiée en 2004, la dotation générale de décentralisation (DGD) des départements a fait l'objet d'un transfert financier conséquent vers la dotation globale de fonctionnement (DGF) : 95 % des crédits de la DGD de 2003 ont donc été intégrés dans la DGF de 2004, les 5 % restants sur les crédits de la mission « Relations avec les collectivités territoriales » permettant, d'une part, de compenser des transferts ne pouvant faire l'objet d'une compensation sous forme de fiscalité (collèges à sections binationales et internationales, monuments historiques, etc.) et, d'autre part, de procéder à des ajustements.

En PLF 2026, les crédits de l'action 4 sont stables par rapport à la LFI 2025 et s'établissent à 265,4 millions d'euros, après un léger ajustement19(*).

3. La dotation de décentralisation des régions maintenue à l'identique en 2026

Cette dotation est une part résiduelle en raison du transfert, en 2004, de 95 % de la DGD vers la DGF dans le cadre de la réforme des concours financiers. Ainsi, les crédits ouverts correspondant à environ 5 % de la DGD initiale, permettent, d'une part, de compenser de nouveaux transferts (lycées à sections binationales ou internationales, monuments historiques...) et, d'autre part, de procéder à des ajustements, notamment pour les services régionaux de voyageurs (SRV).

En PLF 2026, les crédits de l'action 5 s'établissent à 938,3 millions d'euros, soit le niveau voté en loi de finances pour 2025. La dotation comprend notamment :

- la dotation de continuité territoriale (DCT) attribuée à la Corse20(*) pour 187 millions d'euros ;

- la DGD versée à Île-de-France Mobilités en compensation du transfert des charges et services relatifs à la compétence transports scolaires en Île-de-France21(*) (128,1 millions d'euros) ;

- la DGD des régions de droit commun (623,2 millions d'euros).

4. La dotation « concours particuliers » est presqu'inchangée par rapport à 2025

L'action 6 regroupe les crédits de la dotation générale de décentralisation (DGD) attribués, dans le cadre de concours particuliers, indistinctement aux communes, départements, régions ou groupements de collectivités territoriales.

En PLF 2026, cette dotation s'établit à 274,4 millions d'euros en AE et CP, en légère augmentation par rapport à la LFI 2025 (+ 1,7 millions d'euros).

Plusieurs transferts de compétences sont financés à partir de cette dotation. Il s'agit notamment, pour les plus importants :

- d'un concours destiné à financer les bibliothèques municipales, intercommunales et départementales pour 94,9 millions d'euros en AE et CP. Ce concours a été abondé de 6,5 millions d'euros en LFI 2024 puis réformé en juillet 202422(*) ;

- d'un concours en faveur des autorités compétentes pour l'organisation des transports urbains pour 87,9 millions d'euros en AE et CP ;

- d'un concours en faveur des ports maritimes pour 53,5 millions d'euros en AE et CP, destiné à financer le transfert des ports maritimes de commerce et de pêche transférés aux départements à compter du 1er janvier 1984 ;

- de plusieurs dotations de compensation de la réduction des taxes additionnelles de la cotisation foncière des entreprises (CFE) et de la taxe foncière sur les propriétés bâties (TFPB) pour 19,2 millions d'euros. En effet, la réforme des impôts de production génère une baisse mécanique des produits issus des trois taxes additionnelles suivantes : la dotation de compensation de la taxe de gestion des milieux aquatiques et prévention des inondations (GEMAPI) des communes et EPCI et la dotation de compensation des contributions fiscalisées pour les syndicats intercommunaux et la dotation de compensation de la taxe additionnelle spéciale annuelle (TASA) pour la région Île-de-France ;

- la dotation de compensation de la suppression de la taxe d'habitation pour les communes et EPCI à fiscalité propre qui avaient institué en 2017 une taxe en vue de financer la gestion des milieux aquatiques et la prévention des inondations (9,7 millions d'euros).

II. LES CRÉDITS DU PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET ADMINISTRATION »

Le programme 122 regroupe les dépenses suivantes :

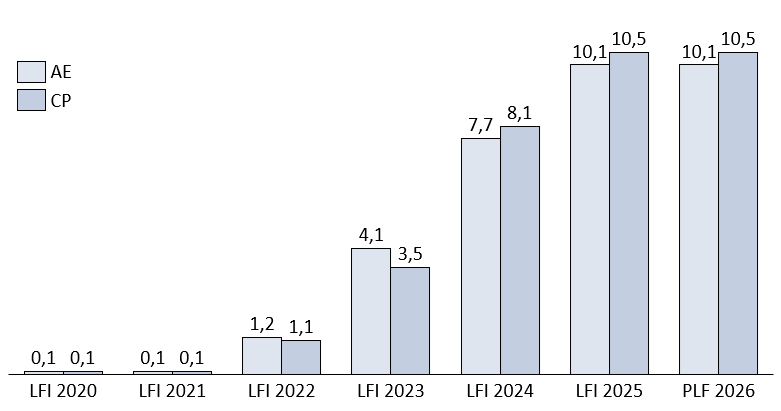

- les aides destinées à soutenir les collectivités faisant face à des situations exceptionnelles, telles que des événements climatiques ou géologiques de grande ampleur (action 1) ;

- les moyens attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales. Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique (action 2) ;

- les dotations destinées à l'outre-mer, initialement inscrites sur le programme 123 « Conditions de vie outre-mer » et transférées, depuis le 1er janvier 2009, sur le programme 122 (action 4).

Entre la LFI 2025 et le PLF 2026, les crédits du programme 122 enregistrent une baisse de 0,8 % en AE (- 2,1 millions d'euros) et de 27,7 % en CP (- 98,1 millions d'euros).

Évolution des crédits du programme 122

(en millions d'euros)

|

Action |

Libellé |

LFI 25 |

PLF 26 |

25/26 |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

||

|

122-01 |

Aides exceptionnelles aux collectivités territoriales |

90,3 |

192,1 |

85,3 |

91,1 |

- 5,5 % |

- 52,6 % |

|

122-02 |

Administration des relations avec les collectivités territoriales - fonctionnement |

0,6 |

0,6 |

2,4 |

2,4 |

293,0 % |

293,5 % |

|

122-02 |

Administration des relations avec les collectivités territoriales - investissement |

10,1 |

10,5 |

10,1 |

10,5 |

0,0 % |

0,0 % |

|

122-04 |

Dotations Outre-Mer |

151,2 |

151,2 |

152,3 |

152,3 |

0,8 % |

0,8 % |

|

Total du programme 122 |

252,2 |

354,4 |

250,1 |

256,3 |

- 0,8 % |

- 27,7 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

La principale évolution concerne les CP et porte sur un retour à la normale de l'action 122-01 en 2026.

Pour le reste, les AE évoluent peu, les hausses observées en matière de coût de l'administration des collectivités territoriales (+ 1,8 million d'euros) et de dotations Outre-mer (+ 1,2 million d'euros) étant plus que compensées par des baisses des aides exceptionnelles aux collectivités territoriales (- 5 millions d'euros).

A. UNE BAISSE NOTABLE DES SUBVENTIONS EXCEPTIONNELLES EN RAISON DE L'EXTINCTION DE FONDS INSTITUÉS EN RÉPONSE AUX VIOLENCES URBAINES ET À DES INTEMPÉRIES

Évolution des aides exceptionnelles aux collectivités territoriales

(en millions d'euros)

|

Dispositif |

LFI 25 |

PLF 26 |

25/26 |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Subventions exceptionnelles aux communes en difficulté |

9,0 |

9,0 |

9,0 |

9,0 |

- |

- |

|

Aides aux communes forestières victimes de scolytes |

1,0 |

1,0 |

1,0 |

1,0 |

- |

- |

|

Subventions exceptionnelles pour la réparation des dégâts causés par les calamités publiques |

30,0 |

20,0 |

75,0 |

64,2 |

+ 150,0 % |

+ 220,8 % |

|

Aides aux communes concernées par les restructurations Défense |

0,3 |

0,3 |

0,3 |

0,3 |

- |

- |

|

Fonds de reconstruction - tempête Alex |

- |

- |

- |

14,0 |

||

|

Fonds violences urbaines |

- |

63,8 |

- |

- |

- 100,0 % |

|

|

Fonds exceptionnel d'accompagnement - tempête Ciaran |

- |

48,0 |

- |

2,6 |

- 94,7 % |

|

|

Corse - dotation continuité territoriale |

50,0 |

50,0 |

- |

- |

- 100,0 % |

- 100,0 % |

|

Total de l'action 122-01 |

90,3 |

192,1 |

85,3 |

91,0 |

- 5,5 % |

- 52,6 % |

Source : commission des finances du Sénat à partir des documents budgétaires

Les crédits de l'action 1 enregistrent en 2026 une baisse de 5,5 % en AE (- 5,0 millions d'euros) et de 52,7 % en CP (- 101,1 millions d'euros).

En AE, deux mouvements se compensent : la hausse de 45 millions d'euros de la dotation de solidarité aux collectivités victimes d'événements climatiques ou géologiques (DSEC) et le versement d'une dotation exceptionnelle de continuité territoriale pour la Corse pour la seule année 2025 (- 50 millions d'euros).