B. UNE MÉCANIQUE DE L'IMPÔT ANTICIPÉE À DES NIVEAUX PROCHES DE CEUX EXÉCUTÉS EN 2024 ET DES DERNIÈRES ESTIMATIONS POUR 2025

Remboursements et restitutions liés à la mécanique de l'impôt (2025-2026)

(en millions d'euros)

|

Sous Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

|

1 |

Impôts sur les sociétés |

18 006 |

15 821 |

17 200 |

17 680 |

+ 2,8 % |

|

2 |

Taxe sur la valeur ajoutée |

75 250 |

78 259 |

74 900 |

75 931 |

+ 1,4 % |

|

4 |

Autres remboursements et dégrèvements liés à la mécanique de l'impôt |

683 |

606 |

496 |

496 |

- |

|

5 |

Impôt sur le revenu |

13 527 |

13 314 |

12 500 |

12 457 |

- 0,3 % |

|

6 |

Restitutions de prélèvement de solidarité |

516 |

550 |

550 |

550 |

- |

|

Total 11 - Remboursements et restitutions liés à la mécanique de l'impôt |

107 982 |

108 549 |

105 646 |

107 113 |

+ 1,4 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Une estimation revue à la baisse, depuis la loi de finances initiale pour 2025, de la progression des demandes légitimes de remboursement de crédit de TVA (RCTVA)

a) Des demandes de remboursement de crédit de TVA qui rentrent dans le rang après quelques années de hausses relativement rapides

Les remboursements de TVA constituent l'essentiel des remboursements et restitutions liés à la mécanique de l'impôt (71 % en 2026). Leur progression modérée par rapport aux dernières estimations pour 2025 (+ 1,4 %) se retrouve donc au niveau de l'action 11 « Remboursements et restitutions liés à la mécanique de l'impôt » dans son ensemble.

Les entreprises sont redevables de la TVA au titre de la TVA qu'elles facturent auprès de leurs clients. Elles peuvent ensuite déduire des montants à payer celui de la TVA qu'elles supportent sur les achats nécessaires à leur activité. La différence entre la TVA collectée et celle déductible constitue la TVA à reverser. Lorsque la TVA à déduire est supérieure à celle perçue, l'entreprise bénéficie d'un crédit de TVA, dont l'utilisation est laissée à l'appréciation des entreprises qui peuvent opter pour l'imputation4(*) ou le remboursement.

Si la prévision 2026 est en forte baisse par rapport à la loi de finances initiale pour 2025 (75,9 milliards d'euros contre 78,3 milliards d'euros), elle est plus en ligne par rapport aux montants exécutés en 2024 (75,3 milliards d'euros) et aux dernières estimations pour 2025 (74,9 milliards d'euros).

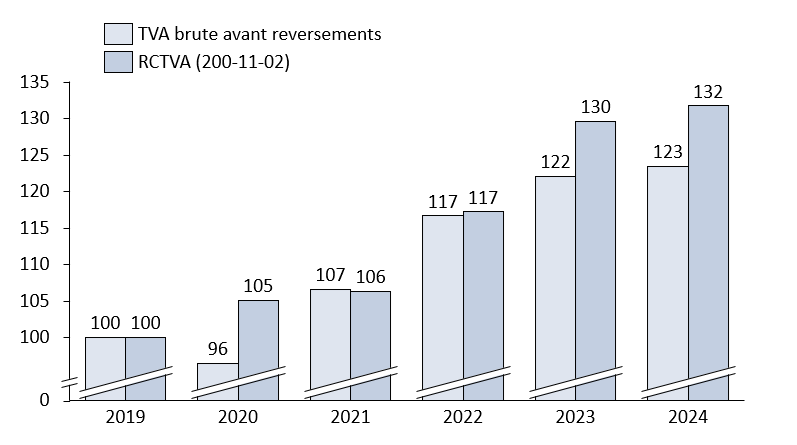

Le rapporteur spécial avait pu observer depuis quelques années une croissance des demandes de remboursements de crédits de TVA (RCTVA) plus dynamique que celle de la TVA brute collectée avant reversements, suscitant quelques interrogations sur le potentiel caractère frauduleux de ces versements. Un tel phénomène est notamment observé en 2023 et 2024.

Progressions comparées de la TVA

collectée

et des remboursements de crédit TVA

(RCTVA)

(en base 100)

Source : commission des finances du Sénat, d'après DGFIP

Toutefois, la propension des contribuables à demander le remboursement du crédit dont ils disposent peut en effet varier au cours du temps, l'arbitrage entre report du crédit ou demande de remboursement reflétant des considérations de besoins de trésorerie et des coûts transactionnels générés par les demandes de remboursement.

Les variations observées peuvent ainsi dépendre du cycle économique et, de fait, après deux années à un niveau élevé, la DGFIP a constaté une baisse des demandes légitimes de RCTVA (- 4 %, contre + 4 % en LFI 2025), ce qui explique la forte baisse de la prévision observée entre la LFI 2025 et ce PLF.

b) Une action importante pour lutter contre la fraude à la TVA

Le niveau élevé des remboursements ainsi que la hausse continue, dans des proportions plus élevées que l'évolution de la valeur ajoutée elle-même, impose une vigilance accrue sur les risques de montages frauduleux. En effet, la fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État mais dont l'estimation reste délicate.

Par définition, le coût de la fraude à la TVA ne peut être mesuré avec précision. Ses estimations varient fortement. En 2022, l'INSEE estimait le coût total de la TVA non-recouvrée entre 20 et 25 milliards d'euros pour l'année 2012. Plus récemment, en septembre 2024, la DGFIP, en collaboration avec l'INSEE, a continué et approfondi ces travaux5(*) et placé le coût de la sous-déclaration de la TVA entre 6 et 10 milliards d'euros, tout en reconnaissant que ce coût est un minorant du coût de la fraude, qui ne prend pas en compte les entreprises qui ne déclarent pas de TVA. Afin notamment de poursuivre la fiabilisation de ce chiffrage, le département d'études et de statistiques fiscales de la DGFiP (DESF) consacre depuis septembre 2024 trois équivalents temps plein à l'évaluation de la fraude fiscale.

Si le rapporteur spécial se félicite que les dernières estimations amènent à réduire la part estimée de la fraude à la TVA, il note que ces différentes évaluations ne portent pas sur le même périmètre. Il souligne toutefois que, quelle que soit la méthode retenue, son ampleur demeure significative, se chiffrant encore en milliards d'euros.

Face à ce risque, les outils pour lutter contre la fraude se sont considérablement enrichis au cours des dernières années. La DGFiP est ainsi engagée dans une démarche préventive visant à suspendre le numéro de TVA intracommunautaire (TVAI) de sociétés frauduleuses, en application de l'article 23 du règlement communautaire n° 904/2010 du 7 octobre 2010. Les sociétés identifiées présentant des niveaux de risque majeur font ainsi l'objet de demandes de suspension de leur numéro de TVAI. Il s'agit le plus souvent de sociétés défaillantes ou cessées (opérateurs « éphémères »), susceptibles de réaliser des opérations frauduleuses. Ces suspensions de numéros de TVAI ont ainsi fortement augmenté ces dernières années.

En 2023, la compétence des officiers fiscaux judiciaires (OFJ) du service d'enquête judiciaire des finances (SEJF) a été étendue aux escroqueries liées à la TVA, ainsi qu'aux infractions connexes. Cette extension reprend la recommandation n° 6 de la mission d'information de la commission des finances du Sénat visant à lutter contre la fraude et l'évasion fiscale6(*). Le rapporteur spécial regrette toutefois que cette extension de compétence ne se soit pas accompagnée d'un renforcement à due proportion des moyens humains et financiers. Au 31 mai 2022, sur un total de 314 agents, l'Office national anti-fraude (ONAF, ex-SEJF) comptait 43 agents issus de la DGFiP, dont 40 officiers fiscaux judiciaires qualifiés, parmi lesquels 34 enquêteurs. Pour 2024 et 2025, l'ONAF ne bénéficierait que de 20 renforts annuels.

Dernièrement, deux nouveaux dispositifs ont été introduits par la loi de finances pour 2024. En premier lieu, depuis le 1er janvier 2024, un « dropshipper »7(*) peut être redevable de la taxe due à l'importation mais également sur la vente à distance des biens importés lorsque le prix de vente du bien facturé à l'acquéreur final est supérieur au prix d'acquisition du bien par ce dernier auprès du fournisseur établi hors Union européenne. En second lieu, elle a prolongé l'expérimentation de l'exploitation des données sur les sites internet pour deux années supplémentaires, et en a étendu le champ d'application.

Par ailleurs, la loi de finances a instauré une procédure de « mise en conformité fiscale » pour renforcer la lutte contre la fraude à la TVA dans le cas de prestations de services dans le secteur des services électroniques à des consommateurs français sans recourir à un opérateur de plateforme en ligne. La démarche de mise en conformité fiscale est assortie d'un mécanisme d'injonction au déréférencement, avec la possibilité d'appliquer une sanction pécuniaire.

Le déploiement de l'effort de lutte contre la fraude s'effectue dans un contexte de réduction continue des moyens humains de la DGFiP, ce qui pèse sur son efficience opérationnelle. Ainsi, l'indicateur portant sur l'ancienneté des demandes de RCTVA peine à être respecté : alors que le projet annuel de performances (PAP) pour 2026 indique que la cible de l'indicateur, arrêtée à 60 jours, l'indicateur s'est dégradé en 2024 avec un délai moyen de traitement de 67,1 jours contre 64 jours en 2023, dégradation expliquée par le choix d'orienter davantage de demandes de remboursement en circuit long afin de lutter plus efficacement contre la fraude. Avant de conclure que « si l'objectif fixé à 60 jours n'est pas atteint, le niveau actuel de 67,1 jours permet cependant de limiter les risques sur les demandes les plus significatives et les plus complexes, tout en permettant une restitution rapide aux entreprises de leurs créances. »

2. Une estimation des restitutions d'impôts sur les sociétés pour 2026 qui apparaît plus réaliste, après une nouvelle sur-exécution en 2025

Toute entreprise soumise à l'impôt sur les sociétés doit verser des acomptes trimestriels. Le montant total des acomptes doit en théorie égaler l'impôt sur les sociétés dû au titre du dernier exercice clos. Lorsque la liquidation de l'impôt sur les sociétés fait apparaître que les acomptes versés sont supérieurs à l'impôt dû, l'excédent est restitué. Les situations d'excédent apparaissent fréquemment, notamment par la consommation de crédits d'impôt ou en période de diminution des résultats fiscaux.

Dans son précédent rapport, le rapporteur spécial observait que le niveau retenu par le PLF pour 2025 était bien inférieur à la dernière révision pour 2024. Quelques mois plus, on constate que le montant budgété en LFI pour 2025 (15,8 milliards d'euros) était bien inférieur à l'exécution de ces crédits en 2024. Le rapporteur spécial alertait alors sur un risque de sous-budgétisation, notant que l'approche retenue « n'est pas sans risque de sous-estimation des crédits inscrits en projet de loi de finances initiale (...) au vu de la sous-estimation criante des remboursements d'IS en loi de finances pour 2024 et du volume significatif des crédits concernés ».

De fait, comme le redoutait le rapporteur spécial les dernières révisions à date font état d'une surexécution significative, avec des restitutions estimées à 17,2 milliards d'euros (+ 8,7 % par rapport à la loi de finances initiale). Chaque sous-estimation de ces restitutions appelle la même explication de la DGFiP : « la dispersion importante de l'évolution du résultat fiscal des entreprises ». Cette dernière insiste surtout sur la difficulté de l'exercice de prévision et note que la tendance à la sur-exécution est récente : « les sur-exécutions de la sous-action 200-11-01 n'ont commencé qu'avec l'exercice 2023, après plusieurs années de sous-exécution (14,7 milliards d'euros réalisés contre 16,4 milliards d'euros prévus en 2021 et 11,8 milliards d'euros réalisés contre 12,5 milliards d'euros prévus en 2022). »

Au regard des éléments fournis par la DGFiP, le rapporteur spécial réitère son appel à ce que ladministration fiscale engage les travaux nécessaires pour analyser les causes de la forte dispersion des bénéfices taxables. Cette étude pourra notamment déterminer si la présence de bases imposables particulièrement faibles ou sous-estimées peut résulter de stratégies doptimisation fiscale mises en oeuvre par certaines entreprises.

Le rapporteur spécial note enfin que contrairement aux années précédentes, ce PLF 2026 prévoit une légère hausse de ces remboursements par rapport à la dernière révision à date (17,7 milliards d'euros, soit une hausse de 2,8 %), limitant le risque d'une nouvelle sous-estimation de ces restitutions.

3. Une relative stabilité des restitutions d'impôt sur le revenu (IR)

Les restitutions en matière d'IR concernent essentiellement les excédents de prélèvement à la source. Ils ont peu évolué entre les crédits exécutés pour 2024 (13,5 milliards d'euros), les crédits inscrits en loi de finances initiale pour 2024 (13,3 milliards) et les dernières estimations pour 2025 et 2026 (12,5 milliards d'euros).

Par ailleurs, la baisse observée est purement mécanique, fondée sur le fait que l'inflation, sur laquelle est indexé le barème d'imposition 2025, serait inférieure à la croissance des revenus imposables, entraînant une augmentation de l'impôt dû et une diminution des trop-perçus de prélèvement à la source à restituer.

* 4 Il s'agit de reporter un crédit de TVA sur les périodes d'imposition suivantes. Le crédit est alors imputé dès que possible sur un solde de TVA à reverser, constaté sur les déclarations déposées ultérieurement.

* 5 La simulation de l'INSEE se fondait pour une large part sur les données issues des contrôles sur place qui, par biais de sélection, tendent à surestimer le niveau de fraude. La DGFiP s'est attachée à mieux exploiter les données à sa disposition en matière de contrôle sur place, mais aussi de contrôle sur pièces, où l'importance relative de la fraude est plus réduite, en réalisant par ailleurs des contrôles aléatoires.

* 6 Rapport d'information n° 72 (2022-2023), déposé le 25 octobre 2022, « Fraude et évasion fiscales : faire les comptes et intensifier la lutte ».

* 7 Le dropshipping ou « livraison directe » est une vente sur internet dans laquelle le vendeur ne se charge que de la commercialisation et de la vente du produit. C'est le fournisseur du vendeur qui expédie la marchandise au consommateur final. Le consommateur n'a généralement ni connaissance de l'existence du fournisseur ni de son rôle.