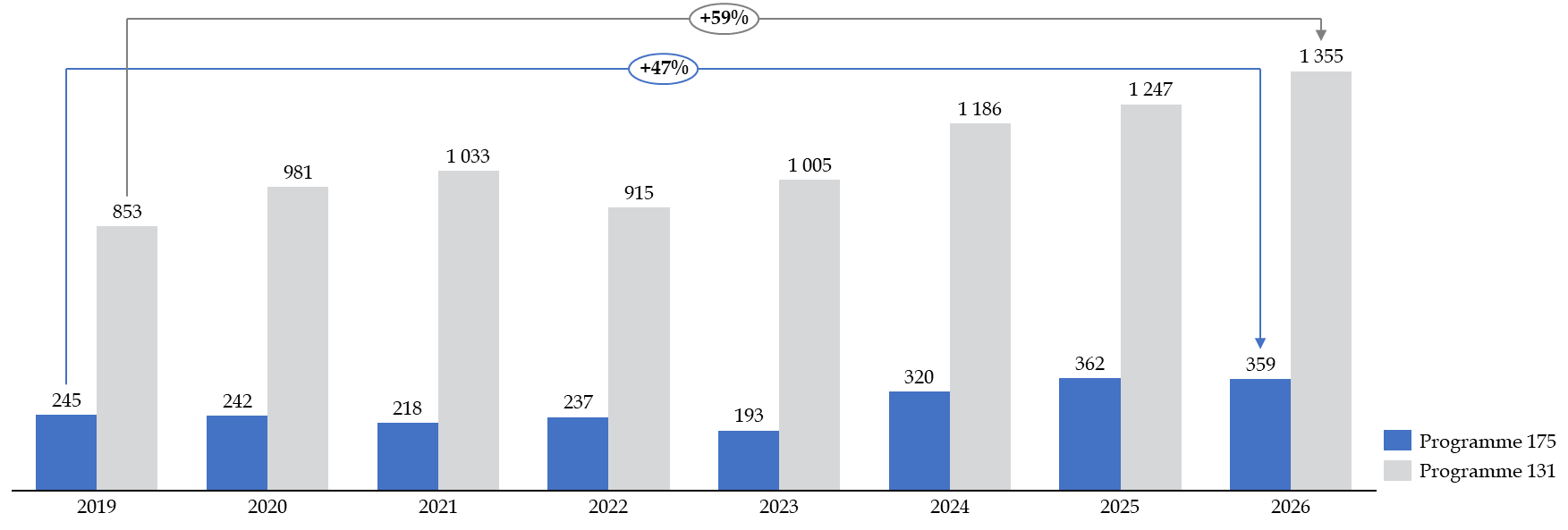

B. PLUS D'1,3 MILLIARD D'EUROS DE DÉPENSES FISCALES SONT RATTACHÉES À LA MISSION

Les crédits budgétaires de la mission « Culture » sont, par ailleurs, complétés par différentes dépenses fiscales : crédit d'impôts, taux réduit de TVA, abattement sur le bénéfice imposable, aménagement de l'imposition et exonérations. Le montant total de la dépense fiscale directement ou subsidiairement rattachée à la mission devrait être supérieur à 1,3 milliard d'euros en 2026, soit près d'un quart des crédits budgétaires accordés à la mission « Culture ».

Évolution du montant des dépenses

fiscales

rattachées à la mission

« Culture »

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

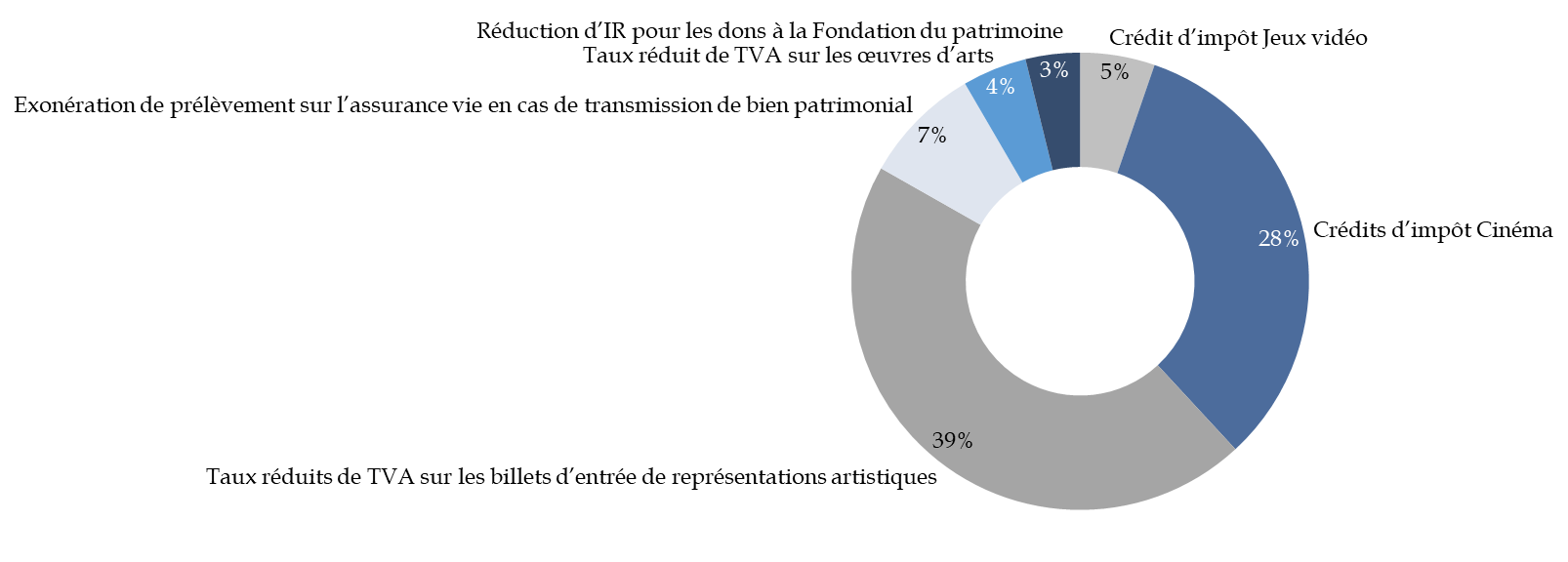

Les taux réduits de TVA représentent à eux seuls un total de 751 millions d'euros, dont 355 millions d'euros pour le taux réduit à 5,5 % pour les droits d'entrées dans des spectacles.

Répartition de la dépense fiscale rattachée à la mission « Culture »

(en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les taux réduits de TVA sont d'ailleurs les dépenses fiscales les plus dynamiques parmi celles rattachées à la mission : ils devraient augmenter de 65 millions d'euros entre 2025 et 2026.

Dès lors que l'application de taux réduit de TVA ne résulte pas d'une obligation communautaire, c'est le caractère incitatif de l'application du taux réduit qui déterminera si la mesure est considérée comme une dépense fiscale au sens des voies et moyens annexés au PLF. Si le fait de considérer le taux réduit de TVA sur les spectacles comme une dépense fiscale est logique, il est toujours surprenant de considérer les différences de traitement applicables aux différents secteurs culturels.

Ainsi, le ministère de la culture indique qu'il ne leur paraît pas pertinent de considérer le taux réduit de TVA sur le livre comme une dépense fiscale, dès lors que celui-ci « n'a pas vocation à soutenir un secteur mais que le livre constitue un produit de première nécessité ». Une telle réponse est d'autant plus étonnante que ces deux affirmations apparaissent extrêmement contestables : le taux réduit de TVA sur le livre est avant tout destiné à encourager les achats de livres. Il est par ailleurs difficile de considérer que le livre constitue un produit de première nécessité, dans la mesure où il n'est pas un poste d'achat incontournable pour les ménages.

Principales dépenses fiscales adossées à la mission « Culture »

(en millions d'euros)

|

Nom de la dépense fiscale |

Montant 2025 |

Montant 2026 |

Variation 2025-2026 |

|

|

Programme 175 |

Suppression du prélèvement de 20 % sur les capitaux décès lorsque le bénéficiaire est exonéré de droit de mutation à titre gratuit |

120 |

120 |

0 |

|

Taux de 5,5 % applicable aux livraisons d'oeuvres d'art ou d'objets de collection ou d'antiquité |

86 |

94 |

+ 8 |

|

|

Imputation sur le revenu global sans limitation de montant des déficits fonciers supportés par les propriétaires d'immeubles classés ou inscrits au titre des monuments historiques ou labellisés Fondation du patrimoine |

55 |

55 |

0 |

|

|

Nouveau dispositif Malraux |

44 |

45 |

+ 1 |

|

|

Programme 131 |

Taux de 5,5 % applicable aux droits d'entrée dans les théâtres, les cirques, les concerts, les spectacles de variété, les salles de cinéma, les parcs zoologiques et les compétitions de jeux vidéos |

335 |

355 |

+ 20 |

|

Taux de 10 % applicable aux droits d'admission aux expositions, sites et installations à caractère culturel, ludique, éducatif et professionnel ainsi qu'aux loteries foraines |

215 |

255 |

+ 40 |

|

|

Crédit d'impôt en faveur des métiers d'art |

100 |

100 |

0 |

|

|

Crédit d'impôt pour dépenses de production de spectacles vivants |

47 |

47 |

0 |

|

|

Taux de 2,10 % applicable aux droits d'entrée des 140 premières représentations de certains spectacles |

42 |

47 |

+ 5 |

Source : commission des finances du Sénat, d'après les documents budgétaires