EXAMEN DES ARTICLES

Article 1er

Encadrement des loyers commerciaux dans les

communes

ayant instauré la taxe sur les friches commerciales

Cet article vise à donner la possibilité aux communes ayant institué la taxe sur les friches commerciales de mettre en place un dispositif d'encadrement des loyers des baux commerciaux. L'article prévoit, en effet, la fixation - par le préfet de département - de loyers de référence et de loyers de référence minorés, établis en fonction de caractéristiques de localisation et de marché.

L'article prévoit également la création d'observatoires locaux des loyers, afin d'assurer un suivi des loyers commerciaux ainsi que des sanctions judiciaires à l'encontre des propriétaires, en cas de non-respect du loyer de référence.

La commission estime que le dispositif contrevient au principe de liberté contractuelle, qu'il pourrait conduire à une contraction de l'offre de locaux commerciaux sur le marché et, enfin, qu'il grève les capacités d'investissements des propriétaires.

Par ailleurs, la mise en place d'un loyer de référence généralisé et uniforme ne tient pas compte des disparités considérables entre les commerces. Un tel dispositif viendrait, en outre, redoubler les plafonds relatifs à l'évolution des loyers commerciaux, tels qu'ils sont, en particulier, issus de la loi du 18 juin 2014 relative à l'artisanat, au commerce et aux très petites entreprises.

La commission n'a pas adopté l'article.

I. La situation actuelle - Un encadrement de l'évolution des loyers commerciaux compatible avec le principe de liberté contractuelle

A. La liberté de fixation des loyers initiaux de baux commerciaux découle du principe de liberté contractuelle

L'article 1102 du code civil établit le principe de liberté contractuelle : il prévoit, en effet, que « chacun est libre de contracter ou de ne pas contracter, de choisir son cocontractant et de déterminer le contenu et la forme du contrat dans les limites fixées par la loi ».

Le bail commercial, acte contractuel, est défini au chapitre V du titre IV du livre Ier du code de commerce, aux articles L. 145-1 à L. 145-60. La législation relative au loyer du bail commercial fait plus précisément l'objet de sa section 6.

En l'absence de règles législatives relatives à la fixation du montant du loyer du bail commercial, le principe de liberté contractuelle prime. Le montant du loyer est ainsi librement défini par les parties au contrat, bailleurs et preneurs, au moment de la conclusion du contrat, sans obligation pour le bailleur de prendre en compte le loyer du locataire précédent ou un quelconque loyer de référence.

La Cour de cassation a rappelé dans plusieurs arrêts4(*) qu'en l'absence d'accord entre les parties, le juge ne saurait se substituer à elles pour fixer le montant du loyer. Toute fixation par l'autorité judiciaire du loyer initial du bail commercial est donc exclue, sauf disposition expresse contraire, à la différence du loyer des baux révisés ou renouvelés.

B. L'évolution des loyers, dans le cadre des baux révisés ou renouvelés, est plafonnée par le niveau de variation d'indices statistiques

L'article L. 145-8 du code de commerce prévoit un droit au renouvellement du bail pour le propriétaire du fonds qui est exploité dans les lieux. La durée du bail renouvelé est de neuf ans, sauf accord des parties pour une durée plus longue, en vertu de l'article L. 145-12.

L'article L. 145-37 du même code prévoit, quant à lui, un droit de révision du bail, renouvelé ou non, à la demande de l'une ou de l'autre des parties, propriétaire ou locataire. Ce mécanisme de révision légale est triennal : la demande de révision peut être formée, passé un délai de trois ans suivant l'entrée du locataire dans les locaux, le renouvellement du bail précédent ou la prise d'effet de la précédente révision. Cette demande de révision doit être transmise par acte de commissaire de justice ou par lettre recommandée avec accusé de réception, et doit préciser le montant du loyer demandé.

La demande de révision est également possible en présence d'une clause d'échelle mobile dans le bail commercial. Ainsi, en vertu de l'article L. 145-39 du même code, « si le bail est assorti d'une clause d'échelle mobile [permettant la variation du loyer en fonction d'un indice de référence mentionné dans le contrat], la révision peut être demandée chaque fois que, par jeu de cette clause, le loyer se trouve augmenté ou diminué de plus d'un quart par rapport au prix précédemment fixé contractuellement ou par décision judiciaire ».

Afin de parvenir à un « équilibre historiquement construit entre protection du locataire et sécurisation du propriétaire »5(*), l'article L. 145-33, dans sa rédaction issue de la loi n° 2001-1168 du 11 décembre 2001 portant mesures urgentes de réformes à caractère économique et financier, indique que « le montant des loyers des baux révisés ou renouvelés doit correspondre à la valeur locative », c'est-à-dire à la valeur objective du loyer.

Dans une réponse à une question écrite du sénateur Jérôme Bascher publiée le 24 novembre 2022, le ministre de l'économie, des finances et de la souveraineté industrielle et numérique explique que « la loi ne définit pas la valeur locative ; elle détermine ses critères »6(*).

Ainsi, la valeur locative doit être déterminée au terme d'un accord entre les deux parties. À défaut d'accord, la valeur locative est déterminée d'après cinq critères légaux, déterminés en appréciation d'éléments explicités aux articles R. 145-3 à R. 145-8 du code de commerce :

- les « caractéristiques du local considéré », c'est-à-dire sa situation dans l'immeuble où il se trouve, sa surface et son volume, la commodité de son accès pour le public ; l'importance des surfaces respectivement affectées à la réception du public, à l'exploitation ou à chacune des activités diverses qui sont exercées dans les lieux ; ses dimensions, la conformation de chaque partie et son adaptation à la forme d'activité qui y est exercée ; l'état d'entretien, de vétusté ou de salubrité et de conformité aux normes exigées par la législation du travail ; la nature et l'état des équipements et des moyens d'exploitation mis à la disposition du locataire ;

- la « destination des lieux » autorisée par le bail et ses avenants ou par le tribunal dans les cas prévus aux articles L. 145-47 à L. 145-55 et L. 642-7 du code de commerce ;

- les « obligations respectives des parties », comme les restrictions à la jouissance des lieux ou les obligations incombant normalement au bailleur dont celui-ci se serait déchargé sur le locataire sans contrepartie ;

- les « facteurs locaux de commercialité » qui dépendent principalement de l'intérêt que présente, pour le commerce considéré, l'importance de la ville, du quartier ou de la rue où il est situé, du lieu de son implantation, de la répartition des diverses activités dans le voisinage, des moyens de transport, de l'attrait particulier ou des sujétions que peut présenter l'emplacement pour l'activité considérée et des modifications que ces éléments subissent d'une manière durable ou provisoire ;

- les « prix couramment pratiqués dans le voisinage », par unité de surface, pour des locaux équivalents.

Si le montant du loyer renouvelé doit correspondre à la valeur locative, son évolution est strictement plafonnée par l'article L. 145-34 du même code, qui dispose que « le taux de variation du loyer applicable lors de la prise d'effet du bail à renouveler, si sa durée n'est pas supérieure à neuf ans, ne peut excéder la variation, intervenue depuis la fixation initiale du loyer du bail expiré, de l'indice trimestriel des loyers commerciaux (ILC) ou de l'indice trimestriel des loyers des activités tertiaires (ILAT) mentionnés aux premier et deuxième alinéas de l'article L. 112-2 du code monétaire et financier, publiés par l'Institut national de la statistique et des études économiques ».

Il en est de même pour le montant du loyer révisé, dont le plafonnement est prévu par l'article L. 145-38 : « la majoration ou la diminution de loyer consécutive à une révision triennale ne peut excéder la variation de l'indice trimestriel des loyers commerciaux ou de l'indice trimestriel des loyers des activités tertiaires mentionnés aux premier et deuxième alinéas de l'article L. 112-2 du code monétaire et financier, intervenue depuis la dernière fixation amiable ou judiciaire du loyer ». Le calcul du loyer révisé est ainsi le suivant :

Loyer révisé = loyer en cours x (indice de référence7(*)/indice de base8(*))

L'ILC et l'ILAT sont des indicateurs statistiques publiés de manière trimestrielle par l'Insee et qui prennent en compte, de manière conjointe, l'évolution des prix à la consommation, des coûts de la construction, de l'activité et de la croissance économiques.

En cas de litige sur le montant du loyer du bail renouvelé, l'article L. 145-35 permet la saisine d'une commission de conciliation des baux commerciaux (CCBC) qui doit s'efforcer de rendre un avis dans un délai de trois mois. Si aucun accord sur le montant du loyer n'est trouvé, le président du tribunal judiciaire peut être saisi par le bailleur ou le locataire.

C. Un encadrement strict du déplafonnement de l'évolution des loyers depuis 2014

Pendant la durée du bail commercial, l'environnement urbain et économique du local commercial peut connaître des évolutions, si bien que la valeur locative du loyer n'est plus en adéquation avec le loyer réellement payé.

C'est pourquoi l'article L. 145-34 prévoit le déplafonnement de l'évolution des loyers renouvelés - c'est-à-dire l'autorisation d'augmenter les loyers au-delà des niveaux de variation de l'ILC et de l'ILAT - en cas de modification notable des caractéristiques du local considéré, de la destination des lieux, des obligations respectives des parties ou des facteurs locaux de commercialité, intervenue au cours du bail et ayant une incidence sur l'exploitation commerciale.

L'évolution des loyers renouvelés est également déplafonnée pour les baux initialement conclus pour une durée supérieure à neuf ans.

En ce qui concerne les loyers révisés, le déplafonnement est possible, selon l'article L. 145-38, lorsqu'est apportée « la preuve d'une modification matérielle des facteurs locaux de commercialité ayant entraîné par elle-même une variation de plus de 10 % de la valeur locative ».

Cependant, la loi du 18 juin 2014 relative à l'artisanat, au commerce et aux très petites entreprises, dite loi Pinel, encadre le déplafonnement des loyers renouvelés et révisés, en limitant les hypothèses et le niveau de l'augmentation. Elle introduit ainsi le principe du lissage du loyer : en cas de modification notable des critères de détermination de la valeur locative, s'il est fait exception aux règles de plafonnement par suite d'une clause de contrat relative à la durée du bail - pour les baux de plus de neuf ans notamment - ou si le bail est assorti d'une clause d'échelle mobile, « la variation de loyer qui en découle ne peut conduire à des augmentations supérieures, pour une année, à 10 % du loyer acquitté au cours de l'année précédente ».

Autrement dit, le déplafonnement de l'évolution des loyers est, à son tour, lui-même plafonné à hauteur de 10 % pour une année.

D. La loi du 18 août 2022 de protection du pouvoir d'achat instaure un plafonnement temporaire de l'évolution de l'indice trimestriel des loyers commerciaux

À titre exceptionnel, l'article 14 de la loi du 18 août 2022 de protection du pouvoir d'achat instaure un plafonnement à 3,5 % de l'indice des loyers commerciaux pour un an, entre le deuxième trimestre 2022 et le premier trimestre 2023. En conséquence, « la majoration ou la diminution de loyer [applicable aux petites et moyennes entreprises] consécutive à une révision postérieure ne peut prendre en compte la part de variation de l'indice des loyers commerciaux supérieure à 3,5 % sur cette même période ». Le plafonnement concerne tant les révisions triennales que les indexations annuelles et la fixation des loyers renouvelés.

Cette mesure a été prolongée d'un an par la loi n° 2023-568 du 7 juillet 2023 maintenant provisoirement un dispositif de plafonnement de revalorisation de la variation annuelle des indices locatifs.

Ce dispositif de plafonnement temporaire de l'évolution des loyers commerciaux à 3,5 % bénéficie aux seules petites et moyennes entreprises - c'est-à-dire aux entreprises qui comptent moins de 250 salariés et dont le chiffre d'affaires annuel ne dépasse pas 50 millions d'euros ou le bilan annuel ne dépasse pas 43 millions d'euros - et exclut donc, par construction :

- les locaux commerciaux des entreprises de taille intermédiaire et des grandes entreprises ;

- les locaux commerciaux dont l'évolution des loyers est plafonnée par la variation de l'indice trimestriel des loyers des activités tertiaires (ILAT).

E. Le projet de loi de simplification de la vie économique prévoit divers ajustements du statut des baux commerciaux en faveur des commerçants-locataires

Dans l'attente de son vote solennel, le projet de loi de simplification de la vie économique prévoit, dans son article 24, diverses mesures d'ajustement des baux commerciaux, en faveur des commerçants-locataires, afin d'éviter des déséquilibres significatifs.

D'une part, l'article prévoit un droit au paiement mensuel - plutôt que trimestriel - afin de limiter les sorties importantes de trésorerie liées au financement de la location des baux commerciaux et ainsi préserver la viabilité économique des entreprises.

D'autre part, l'article limite le montant du dépôt de garantie à un trimestre, c'est-à-dire à trois mois de loyer, pour éviter certaines pratiques contractuelles, comme la fixation de montants excessifs de dépôts de garantie, allant jusqu'à six ou neuf mois de loyer.

II. Le dispositif envisagé - Un encadrement des loyers commerciaux possible dans certaines communes

A. L'encadrement des loyers commerciaux possible à deux conditions : dans les seules communes volontaires, ayant instauré la taxe sur les friches commerciales (TFC)

Alors que le droit existant prévoit déjà un encadrement de l'évolution des loyers commerciaux, le présent article propose un encadrement du niveau des loyers commerciaux.

La mise en place de ce dispositif ne serait pas généralisée à l'ensemble du territoire français, mais soumise à deux conditions préalables principales.

D'abord, l'instauration de cet encadrement des loyers commerciaux serait réservée aux seules communes ayant institué la taxe annuelle sur les friches commerciales (TFC). Pour mémoire, l'article 1530 du code général des impôts assied cette taxe sur les locaux commerciaux et biens divers passibles de la taxe foncière sur les propriétés bâties évalués en application de l'article 1498, à l'exclusion des établissements industriels visés à l'article 1500 du même code, qui ne sont plus affectés à une activité entrant dans le champ de la cotisation foncière des entreprises (CFE), depuis au moins deux ans au 1er janvier de l'année d'imposition et qui sont restés inoccupés au cours de la même période. L'encadrement des loyers ne viserait pas les propriétaires de locaux vacants redevables de la TFC qui, par définition, sont inoccupés et ne perçoivent pas de loyer, mais les propriétaires de l'ensemble des locaux de la commune ayant instauré la TFC.

Ensuite, cet encadrement ne serait pas imposé aux communes précitées, mais est laissé à la libre délibération de ces communes, dans les conditions prévues à l'article 1639 A bis du code général des impôts - de la même manière que l'est l'instauration de la TFC. Ainsi, les délibérations des collectivités locales et des organismes compétents relatives à la fiscalité locale directe « doivent être prises avant le 1er octobre pour être applicables l'année suivante. Elles sont soumises à la notification [...] au plus tard quinze jours après la date limite prévue pour leur adoption ».

B. Des loyers de référence déterminés par le préfet de département selon divers critères

L'article prévoit ensuite qu'un loyer de référence et un loyer de référence minoré, représentant 75 % du montant du loyer de référence, seraient définis par le préfet de département selon trois critères, sans plus de précisions :

- la catégorie du loyer commercial ;

- le prix au mètre carré de la surface exploitable pour l'activité commerciale ;

- le secteur géographique d'implantation du commerce.

Il indique également que « le loyer de référence se base sur la moyenne des loyers constatés à l'échelle de la commune ou, à défaut de référentiel suffisant, à l'échelle de son établissement public de coopération intercommunale d'appartenance, par un observatoire local des loyers commerciaux ».

Le loyer de référence minoré serait, quant à lui, un référentiel attribué, à titre dérogatoire, à deux types de commerces :

- les commerces essentiels d'une surface de moins de 400 m², tels que déterminés par le préfet de département par arrêté, après avis de la commune concernée, en tenant compte des besoins du territoire pour sa vitalité et son animation, conformément à l'article L. 750-1 du code de commerce ;

- l'ensemble des locaux, sans condition de surface, situés dans une zone de forte vacance commerciale, c'est-à-dire dont le taux de vacance commerciale défini par l'Insee est supérieur à 20 % du total des locaux commerciaux dans le secteur d'activité concerné.

L'article précise également les modalités de fonctionnement desdits observatoires locaux : ces derniers seraient agréés par le préfet de département en vue d'exercer cette mission dans le département, seraient chargés de collecter les données nécessaires pour chaque commune et auraient la possibilité de requérir la liste des adresses des biens susceptibles d'être concernés par la TFC.

C. Des sanctions prévues pour les propriétaires en cas de non-inscription au bail ou de non-respect des loyers de référence

L'article prévoit, en outre, une sécurisation du locataire. En cas d'absence de mention du loyer de référence dans le contrat ou lorsque le loyer prévu dans le bail est supérieur au loyer de référence, une procédure comprenant diverses sanctions peut être enclenchée :

- le locataire peut mettre en demeure le bailleur de porter cette information au bail, dans un délai de deux semaines à compter de la prise d'effet du contrat ;

- en cas de non-réponse ou de refus dans le mois qui suit la mise en demeure, le locataire peut saisir le tribunal judiciaire pour demander diminution du loyer et restitution des trop-perçus dans un délai de deux mois.

Il est loisible de relever que les modalités d'application du présent dispositif seraient précisées par décret.

III. La position de la commission - Une atteinte au droit de propriété et à la liberté contractuelle qui ne résoudra pas les difficultés économiques des commerçants

A. L'encadrement des loyers commerciaux, une mesure contraire à notre Constitution

Le préambule de la Constitution du 4 octobre 1958, et en particulier la Déclaration des droits de l'homme et du citoyen du 4 octobre 1958, protège le droit de propriété : « la propriété étant un droit inviolable et sacré, nul ne peut en être privé, si ce n'est lorsque la nécessité publique [...] l'exige évidemment, et sous la condition d'une juste et préalable indemnité »9(*).

Par ailleurs, au terme d'une certaine hésitation, le Conseil constitutionnel a reconnu, dans une décision rendue le 19 décembre 200010(*), la valeur constitutionnelle du principe de liberté contractuelle : « la liberté contractuelle découle de l'article 4 de la Constitution ». Toute réglementation aux conditions d'accès à un contrat doit répondre à un motif d'intérêt général ou de protection de l'ordre public et être proportionnée au regard de l'objectif poursuivi.

Si l'encadrement du niveau des loyers dans le domaine du logement a bien été jugé compatible avec le droit de propriété et la liberté contractuelle par le Conseil constitutionnel11(*), il est peu probable que le plafonnement des loyers commerciaux envisagé par le présent article puisse être justifié par un objectif d'intérêt général et qu'il soit, à cet égard, conforme à la Constitution.

La commission souhaite rappeler que la fixation du juste prix doit découler du jeu de l'offre et de la demande, et ne doit pas être étouffée par un encadrement autoritaire arbitré par les seuls pouvoirs publics.

B. L'encadrement du niveau des loyers en zone tendue, une expérimentation dont les résultats n'ont pas été démontrés et aux nombreux effets pervers

Dans l'exposé des motifs de la proposition de loi, il est indiqué que l'article 1er prend appui « sur le modèle du dispositif d'encadrement des loyers locatifs ». En effet, la loi « ALUR » de 2014 imposait un encadrement du niveau des loyers dans les zones tendues, définies comme zones d'urbanisation continue de plus de 50 000 habitants où il existe un déséquilibre marqué entre l'offre et la demande de logements. Paris et Lille ont ainsi instauré ce dispositif, respectivement en 2015 et en 2017, mais les arrêtés préfectoraux correspondants ont été annulés par la justice, en raison de problèmes liés au périmètre d'application.

En 2018, l'article 140 de la loi « ÉLAN » a remplacé ce dispositif par une expérimentation d'une durée initiale de cinq ans, prorogée de trois ans par la loi « 3DS ». Cette expérimentation peut être mise en oeuvre dans les zones tendues dotées d'un observatoire local des loyers, à la demande des établissements publics de coopération intercommunale compétents en matière d'habitat, de la commune de Paris, des établissements publics territoriaux de la métropole du Grand Paris, de la métropole de Lyon et de la métropole d'Aix-Marseille-Provence.

Dans l'attente de la remise du rapport d'évaluation du Gouvernement au Parlement, prévue par le même article 140 de cette loi, et de travaux rigoureux sur l'impact économique de l'encadrement des loyers, il semble inopportun d'étendre ce dispositif aux locaux commerciaux.

Par ailleurs, dans un rapport publié en juillet 202512(*), l'Union nationale des propriétaires immobiliers (UNPI), l'Union des syndicats de l'immobilier (UNIS) et le Syndicat national des professionnels immobiliers (SNPI) alertent du risque de contraction massive de l'offre locative, liée au découragement des propriétaires bailleurs à maintenir leurs biens immobiliers sur le marché de la location.

La diminution des recettes locatives pourrait en effet pousser les bailleurs à se tourner vers d'autres segments de marché, comme la vente ou la location meublée touristique, voire vers la simple mise en vacance, faute de rentabilité suffisante de la mise en location.

Un effet d'éviction similaire est à craindre en cas de transposition du dispositif d'encadrement des loyers sur le marché des locaux commerciaux. La diminution du rendement de la location commerciale pourrait conduire à un retrait des bailleurs du marché, les propriétaires préférant réaffecter leurs locaux à d'autres usages - comme l'immobilier logistique - voire laisser leurs biens inoccupés plutôt que de les mettre en location. Le dispositif pourrait ainsi être contre-productif et renforcer le phénomène de vacance dans les centres-villes.

Le dispositif serait d'autant plus inefficace que les zones à forte vacance commerciale, où l'offre de locaux est donc largement supérieure à la demande, sont caractérisées par des loyers généralement bas, qui peuvent même être parfois orientés à la baisse. Ainsi, dans les zones visées par le présent article, les conditions locatives sont plutôt favorables pour les commerçants ; et les propriétaires, loin de bénéficier de la vacance commerciale, en sont les premières victimes.

C. Un dispositif qui cible les propriétaires et grève leurs capacités d'investissement, sans oeuvrer à une plus grande attractivité des centres-villes

La commission des affaires économiques du Sénat souhaite rappeler sa position constante : les propriétaires, trop souvent dépeints comme des rentiers, sont des contributeurs essentiels à la vie économique de notre pays. Plutôt que de les stigmatiser, il faut les encourager à davantage investir, entretenir et rénover.

Le présent article oppose les propriétaires-bailleurs et les commerçants-locataires. Or les loyers perçus par les propriétaires bailleurs ne constituent pas une rente improductive, mais des ressources indispensables pour réaliser des investissements conséquents - réhabiliter les locaux, moderniser les façades ou encore effectuer des travaux de rénovation énergétique - dont bénéficient aussi les commerçants-locataires et qu'ils ne sont d'ailleurs pas toujours en mesure de financer.

En outre, le dispositif tente de résoudre le problème de la vacance commerciale en s'attaquant à ses symptômes - en l'occurrence, le niveau élevé des loyers commerciaux -, sans traiter ses causes structurelles que sont la réduction de la consommation dans les petits commerces et la baisse d'attractivité des centres-villes.

Ainsi, votre rapporteur, tout comme de nombreux acteurs, à l'instar de la Fédération des acteurs du commerce dans les territoires (FACT), préconisent plutôt de renforcer l'accessibilité, le stationnement, la sécurité et la propreté dans les centres-villes, c'est-à-dire, en somme, d'améliorer la qualité des « parcours marchands », afin de refaire des centres-villes des bassins de vie attractifs et dynamiques pour les habitants et les visiteurs.

D. Un dispositif inabouti, aux contours flous et aux effets contre-productifs

1) Un périmètre d'application trop large, susceptible de créer des effets d'aubaine

La condition de l'institution de la taxe sur les friches commerciales (TFC) retenue par le présent article pour permettre l'instauration du dispositif d'encadrement des loyers commerciaux par la commune pose problème : l'établissement de la TFC n'est pas automatiquement lié au taux de vacance commerciale, les communes peuvent en effet tout à fait instituer cette taxe, sans avoir constaté au préalable un taux de vacance élevé.

Le champ d'application du dispositif proposé semble, par ailleurs, mal calibré : l'encadrement des loyers s'appliquerait à l'ensemble des locaux commerciaux de la commune ayant instauré la TFC, sans distinction entre les petits commerces de centre-ville et les grandes surfaces périphériques.

Le dispositif ne servirait donc pas la redynamisation des centres-villes, mais créerait un effet d'aubaine important pour les commerces les plus dynamiques et les plus rentables - 80 % du marché est en effet composé de grandes marques internationales13(*) - tandis que les loyers resteraient trop élevés pour les commerces qui ne sont pas rentables.

Dans sa réponse au questionnaire du rapporteur, la Direction générale des entreprises (DGE) relève également que la taxe sur les friches commerciales et l'encadrement des loyers commerciaux sont des outils antinomiques. En effet, la TFC est pensée pour inciter les propriétaires à mettre en location leur bien au prix de marché, puisque l'exonération de TFC pour mise en location infructueuse n'est pas possible si le prix de location excède celui du marché. Ainsi, selon la DGE, « un mécanisme de plafonnement du loyer trop bas pourrait conduire le propriétaire à privilégier le paiement d'une taxe plutôt que la mise en location de son local ».

2) Des critères de définition du loyer de référence imprécis

Le rapporteur regrette que les critères de fixation du loyer de référence prévus dans le présent article ne tiennent compte ni de la complexité du marché ni de la diversité entre les commerces : en effet, le dispositif n'intègre ni la modulation selon le chiffre d'affaires du commerçant ni selon la nature de l'activité commerciale.

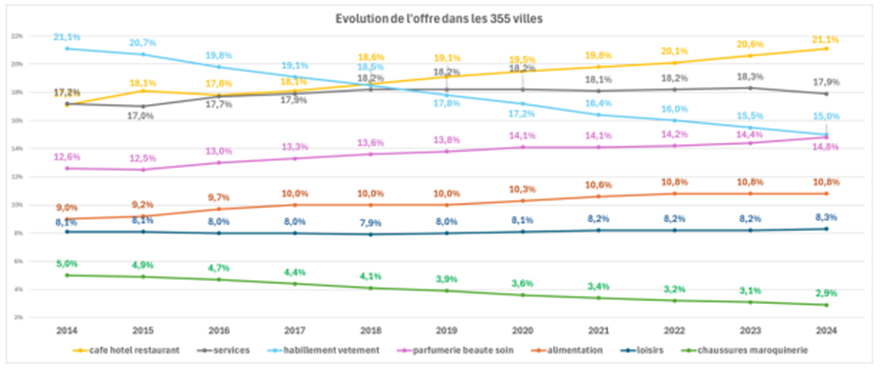

Rappelons que le commerce est un marché de micro-emplacements et que dans la même rue, la valeur locative d'un local peut varier du simple au double, par exemple selon l'intensité du flux piéton ou la longueur du linéaire vitrine.

La mise en place d'un loyer de référence viendrait écraser les disparités entre les commerces et exigerait un effort identique de la part de commerces issus de secteurs qui se portent bien - comme la restauration, les commerces alimentaires, la beauté et la santé - et de la part de commerces en déclin, dans les secteurs du prêt-à-porter et de la chaussure notamment. Autrement dit, le présent dispositif imposerait un loyer de référence similaire à une boutique de parfumerie détenue par une grande marque de luxe internationale, et à une cordonnerie locale occupée par un petit artisan indépendant. Le graphique suivant illustre cette dynamique différenciée de l'offre commerciale.

Source : Fédération des acteurs du commerce dans les territoires (FACT)

En outre, les critères mentionnés dans l'article ne sont pas suffisamment précisés :

- le critère de « catégorie du local commercial » peut être interprété comme englobant tous les locaux pour lesquels un bail commercial, tel que défini aux articles L. 145-1 et L. 145-2 du code de commerce, a été conclu - y compris les locaux à usage de bureaux, les locaux industriels, les locaux logistiques et même les locaux d'enseignement ;

- la rédaction actuelle de l'article ne permet pas de savoir si le critère de « prix au mètre carré de la surface exploitable pour l'activité commerciale » renvoie à la valeur locative de marché ou au prix de vente de la surface au mètre carré ;

- la notion de « secteur géographique d'implantation du commerce » pourrait, quant à elle, aussi bien renvoyer à la zone d'implantation des commerces (pieds d'immeubles, centres commerciaux, zones commerciales) qu'à un simple découpage territorial (rues commerçantes, centres-villes, périphéries...).

Par ailleurs, le dispositif prévoit que le loyer est défini à la fois en tenant compte des trois critères précités et sur la base de « la moyenne des loyers constatés à l'échelle de la commune », sans plus de précision sur le degré de prise en compte de chacun des paramètres, ce qui pourrait soulever d'importantes difficultés d'application.

E. Une multitude d'outils existent déjà dans le droit pour réguler l'augmentation des loyers

Enfin, le rapporteur tient à rappeler l'existence de nombreux freins à la hausse incontrôlée des loyers. Plusieurs leviers, notamment - comme il a été vu - ceux introduits à la faveur de la loi Pinel de 2014, existent et participent de l'encadrement de l'augmentation des loyers commerciaux.

L'évolution des loyers des baux révisés et renouvelés est plafonnée et ne peut dépasser l'évolution de l'indice trimestriel des loyers commerciaux ou de l'indice trimestriel des loyers des activités tertiaires depuis la fixation du bail initial.

Par ailleurs, dans les rares situations de déplafonnement de l'évolution des loyers, possibles en cas de variation de la valeur locative du commerce (déspécialisation du bail par le locataire, modification matérielle des facteurs locaux de commercialité, etc.) de plus de 10 %, ou pour les baux d'une durée supérieure de 9 ans, ce déplafonnement est, à son tour, lui-même encadré et « ne peut conduire à des augmentations supérieures, pour une année, à 10 % du loyer acquitté au cours de l'année précédente »14(*).

Autrement dit, s'agissant des révisions et des renouvellements de baux, les commerçants bénéficient déjà - en droit et en fait - d'un plafonnement : dans certains cas, à hauteur de l'évolution des indices statistiques précités ; dans les autres cas, à hauteur de 10 % pour une année. Un dispositif d'encadrement des loyers commerciaux viendrait donc redoubler des plafonds déjà existants, et participerait davantage à une complexification normative qu'à un allègement des charges pesant sur les commerçants.

Pour l'ensemble de ces raisons, la commission n'a pas adopté l'article.

Article 2

Taxe foncière des locaux commerciaux à la

charge exclusive du bailleur

Cet article vise à préciser que la taxe foncière est exclusivement à la charge du bailleur dans le cadre d'un bail commercial. Le droit en vigueur prévoit, à l'inverse, que la refacturation de la taxe foncière est négociée entre les parties au bail commercial sur la base de leur liberté contractuelle. Il est donc possible pour les bailleurs, par un arrangement conventionnel, de refacturer au locataire la taxe foncière due, et ce au titre des charges locatives.

Le dispositif envisagé conduirait donc à une hausse mécanique des loyers commerciaux puisque les propriétaires répercuteraient directement ce coût sur le montant des loyers. Certes, les locataires commerciaux payent déjà souvent cette taxe, mais ils la payent aux bailleurs, pour lesquels ces montants sont alors des charges récupérables sur le locataire. Pour ce dernier, ce coût peut venir s'ajouter au loyer en tant que tel, alors qu'il serait intégré par les bailleurs dans le montant du loyer lui-même avec le régime proposé.

De plus, ce nouveau régime bouleverserait les équilibres des baux commerciaux, avec un enjeu de l'ordre de 10,6 milliards d'euros pour le montant total des taxes concernées, à savoir celles relatives aux locaux professionnels.

Outre cette rupture d'équilibre et la hausse des loyers au détriment des commerçants et artisans locataires, le retour brutal de cette charge financière pour les bailleurs pourrait remettre en cause leurs politiques d'investissement d'ores et déjà planifiées et engendrer une baisse relative d'attractivité des revenus locatifs. Enfin, il faut observer que les acteurs du commerce ne demandent pas que la taxe foncière soit à la charge exclusive du bailleur. Le rapporteur s'oppose donc, pour l'ensemble de ces raisons, à la mesure envisagée.

La commission n'a pas adopté l'article.

I. La situation actuelle - Une clé de répartition des charges, y compris celles relatives au paiement de la taxe foncière, fixée par voie règlementaire

A. Une source de contentieux désormais tarie

Pour rappel, jusqu'à l'adoption de la loi du 18 juin 2014 relative à l'artisanat, au commerce et aux très petites entreprises, dite loi Pinel, la répartition de la prise en charge des travaux et charges a longtemps été une source de contentieux entre les bailleurs et les preneurs à bail d'un local commercial.

Afin de clarifier et d'améliorer leurs relations, s'agissant des baux soumis au statut de baux commerciaux prévus par le code de commerce, la clé de répartition de leurs charges est désormais prévue par les dispositions de la loi précitée et, en particulier, par le décret n° 2014-1317 du 3 novembre 2014 pris pour son application.

Ces dispositions, codifiées aux articles L. 145-40-2 et R. 145-35 du code de commerce, énumèrent les charges, travaux et taxes incombant en principe au bailleur et qui ne peuvent être imputés au preneur d'un bail commercial.

B. Le cas particulier de la taxe foncière

En matière d'impôts, l'article R. 145-35 pose un principe d'interdiction d'imputation/de refacturation au locataire. Toutefois, cet article prévoit expressément une dérogation à ce principe pour la taxe foncière : le bailleur ou le propriétaire du local est autorisé à récupérer la taxe foncière et les taxes additionnelles à cet impôt auprès de son locataire. Il en est également de même pour les autres taxes et redevances liées à l'usage du local ou de l'immeuble ou à un service dont le locataire bénéficie directement ou indirectement.

Les règles précitées sont d'ordre public, toute clause contraire est réputée non écrite. Ainsi, la refacturation de la taxe foncière est négociée entre les parties au bail commercial sur la base de leur liberté contractuelle. En pratique, ainsi que l'a expliqué la Direction générale des entreprises (DGE) au rapporteur, « le rapport de force entre elles peut bien évidemment influer sur la liberté contractuelle » : le pouvoir de négociation dont dispose chacune des parties lors de la répartition des charges et impôts est toujours relatif et peut donc varier fortement selon les contextes considérés.

Dans la mesure où cet arrangement est purement conventionnel, il n'entraîne pas de modification de la personne assujettie à la taxe foncière sur la propriété bâtie : autrement dit, pour l'administration fiscale, le propriétaire du bien est et demeure toujours le redevable final de cette taxe, c'est à lui et à lui seul de procéder au paiement de l'impôt auprès des services compétents. Pour les mêmes raisons, le Gouvernement ne dispose pas de données ou d'études permettant de chiffrer la part précise de refacturation de cet impôt.

Cependant, il convient d'observer que cette refacturation de la taxe foncière fait partie des usages bien établis au sein du secteur du commerce, cette possibilité ayant en effet été largement acceptée par les parties prenantes, et ce avant d'être entérinée par les textes législatifs et règlementaires précités. D'après les remontées de terrain opérées par la DGE, cette pratique serait très habituelle. Les locataires commerciaux payent donc souvent cette taxe aux bailleurs, pour lesquels ces montants sont alors des charges récupérables sur le locataire, qui s'ajoutent au loyer en tant que tel.

Selon les informations transmises par la Direction générale des finances publiques (DGFiP), sur la base des données fiscales de 2024, les locaux professionnels (commerces, bureaux, stockage, stationnement) représentent 10,6 milliards d'euros de recettes fiscales au titre de la taxe foncière sur les propriétés bâties, dont 3,2 milliards d'euros pour les seuls magasins et lieux de vente.

C. Les différences de régimes entre baux commerciaux, baux d'habitation et baux ruraux

Dans la mesure où il n'existe pas de règle de droit commun concernant la refacturation de la taxe foncière, la règle varie en fonction du domaine concerné, ainsi les règles relatives au secteur commercial ne se retrouvent ni en matière de logement, ni dans le secteur agricole.

La solution retenue pour les baux d'habitation est ainsi totalement différente. En effet, l'article 7 de la loi du 6 juillet 198915(*) instaure à la charge du locataire d'un logement, l'obligation de s'acquitter des charges récupérables en plus du loyer. L'article 23 de cette même loi et plusieurs décrets d'application16(*) définissent la liste des charges que le bailleur est en droit de récupérer auprès du locataire. La taxe foncière n'étant pas mentionnée dans cette liste règlementaire, le propriétaire-bailleur d'un logement ne peut pas imposer au locataire le paiement de cette taxe. Ainsi, en matière de logement, le paiement de la taxe foncière incombe donc au seul propriétaire-bailleur.

Dans le domaine agricole, une solution alternative a été mise en place pour les baux ruraux. L'article L. 415-13 du code rural et de la pêche maritime met ainsi le paiement de l'impôt foncier à la charge exclusive du bailleur. Cette règle est d'ordre public. Néanmoins, cet article autorise le bailleur à demander le remboursement d'une fraction de l'impôt à son preneur, dans seulement deux cas :

- soit dans le cas où cette refacturation serait justifiée par l'existence d'une obligation légale à la charge du preneur de supporter les dépenses afférentes aux voies communales et aux chemins ruraux ;

- soit, à défaut d'accord amiable entre le bailleur et le preneur, la fraction de l'impôt refacturée est fixée à un cinquième de son montant. En revanche, si elles en sont d'accord, les parties peuvent mettre à la charge du preneur une fraction de l'impôt foncier supérieure au cinquième. Toutefois, cet arrangement ne peut pas conduire à lui faire supporter l'intégralité de la taxe foncière.

Quoiqu'il en soit, cela n'empêche pas le bailleur, en fonction du marché local, d'intégrer le montant de la taxe à celui du bail en augmentant ce dernier.

II. Le dispositif envisagé - Une taxe foncière à la charge exclusive du bailleur

La taxe foncière, mentionnée à l'article 1380 du code général des impôts, serait à la charge exclusive du bailleur. Ce dernier n'aurait donc plus, dans le cadre d'un bail commercial, la possibilité de négocier avec son locataire et de lui refacturer le montant dû au titre de la taxe foncière.

Le dispositif proposé par le présent article réduirait donc la liberté contractuelle entre les parties au bail commercial sur le fondement de la recherche d'une réduction supposée des charges des locataires : en effet, l'exposé des motifs de la proposition de loi estime que « cette pratique augmente généralement les dépenses des locataires commerciaux de 10 à 15 % » et qu'il conviendrait donc de « supprimer cette répercussion subie par le locataire commercial, le plus souvent artisan ou gérant de petites entreprises ».

III. La position de la commission - Une mesure contre-productive

A. Une hausse des loyers commerciaux en contradiction avec l'article 1er de la proposition de loi

De manière contradictoire avec l'objectif d'encadrement des loyers poursuivi par l'article 1er, le dispositif envisagé par le présent article conduira vraisemblablement à la hausse inexorable des loyers commerciaux. Selon le rapporteur, les deux premiers articles de la proposition de loi illustrent par eux-mêmes les incohérences des mesures proposées par ses auteurs et seraient contre-productives du point de vue des objectifs poursuivis (répondre à la crise du petit commerce telle qu'elle se manifeste à travers la fermeture et la vacance des commerces ou encore le niveau des charges, dont les loyers).

Cette mesure conduirait en effet les propriétaires à répercuter directement ce coût sur le montant des loyers et bouleverserait les équilibres des baux commerciaux, avec un enjeu de l'ordre de 10,6 milliards d'euros pour le montant des taxes concernées, à savoir celles relatives aux locaux professionnels. Certes, les locataires commerciaux payent souvent cette taxe aux bailleurs, pour lesquels ces montants sont alors des charges récupérables sur le locataire, qui s'ajoutent au loyer en tant que tel. Alors que le droit existant prévoit que la taxe foncière peut être mise à la charge du locataire si le bail le prévoit, il ne serait, en effet, plus possible pour les bailleurs par un arrangement conventionnel de refacturer au locataire la taxe foncière due, et ce au titre des charges locatives.

Le dispositif envisagé engendrerait donc, par ricochet, une hausse mécanique des loyers en obligeant à ce que la taxe foncière soit à la charge exclusive du bailleur dans le cadre d'un bail commercial. Certains propriétaires pourraient même amplifier la hausse des loyers au-delà du montant de l'impôt, en anticipant de manière provisionnelle l'éventuelle future augmentation des taxes.

Le présent article aurait même d'autres effets pervers que la hausse des loyers commerciaux.

B. Un manque de concertation et des effets indirects dommageables

Les acteurs du commerce ne souhaitent pas, comme l'a relevé le rapporteur, que la taxe foncière soit à la charge exclusive du bailleur.

L'accord de place conclu entre les fédérations professionnelles de commerçants le 3 juin 2024, aux termes de concertations dans le cadre du Conseil national du commerce, a d'ailleurs ainsi exclu l'idée que les bailleurs commerciaux doivent s'acquitter seuls du paiement de la taxe foncière. Les discussions récentes, en 2025 et 2026 lors de l'examen du projet de loi de simplification, comme en 2014 lors de l'examen de la loi Pinel, ont également conduit à refuser une telle mesure.

Il est quoiqu'il en soit certain que toute modification de la clé de répartition des charges, dont la taxe foncière, devrait être précédée d'une vaste concertation avec l'ensemble des acteurs du secteur du commerce afin de tenir compte de l'équilibre global trouvé à ce stade en matière de statut des baux commerciaux, qu'il s'agisse des dépenses courantes, de travaux plus conséquents ou, encore, des impôts et taxes.

L'interdiction de refacturation de la taxe foncière, sans concertation préalable avec l'ensemble des acteurs du commerce, pourrait être contre-productive à plusieurs égards. Outre la rupture d'équilibre qu'elle entraînerait pour le secteur du commerce et le fait qu'elle conduirait les bailleurs à compenser cette charge par une hausse « contrainte » du loyer au détriment des commerçants et artisans locataires, le retour brutal de cette charge financière pour les bailleurs pourrait remettre en cause leurs politiques d'investissement d'ores et déjà planifiées et engendrer une baisse relative d'attractivité des revenus locatifs. Un tel phénomène frapperait encore plus durement la fraction des bailleurs les moins solides économiquement, ce serait ainsi tout particulièrement violent pour les anciens petits commerçants retraités qui ont fait le choix de devenir bailleurs.

Le rapporteur s'oppose donc à la mesure envisagée par le présent article.

La commission n'a pas adopté l'article.

Article 3

Pouvoirs du maire en matière d'urbanisme

commercial

Cet article vise à étendre les pouvoirs du maire en matière d'urbanisme commercial en cas de vacance commerciale de plus de 20 %. Le maire pourrait subordonner toute opération de cession d'un commerce d'une surface inférieure à 400 m² au maintien d'une activité commerciale ou artisanale jugée « essentielle ».

Le rapporteur estime que le dispositif proposé représente un apport faible par rapport aux outils déjà existants en matière d'urbanisme commercial, en particulier via les plans locaux d'urbanisme (PLU) et, surtout, qu'il rallongera les délais d'implantation de commerces tout en politisant davantage l'urbanisme commercial tout en souffrant d'une faible opérationnalité, sans apporter en contrepartie aucune garantie d'efficacité économique réelle.

La commission n'a pas adopté l'article.

I. La situation actuelle - De nombreux outils existants en matière d'urbanisme commercial

A. Les compétences du maire à travers le plan local d'urbanisme (PLU) et les orientations d'aménagement et de programmation (OAP)

Le titre V du code de l'urbanisme dans ses articles L. 151 1 à L. 151 48 régit le plan local d'urbanisme (PLU). Celui-ci est l'outil de planification de la commune, le maire en est le garant et peut décider de le modifier. Les articles L. 151 8 à L. 151 42 1 du même code, encadrent son règlement.

Le règlement du PLU divise la commune en zones (U pour urbaine, AU pour à urbaniser, A pour agricole, N pour naturelle et forestière, et les zones mixtes). Pour chaque zone, le maire définit les destinations autorisées aux termes de l'article R. 151 27 du code de l'urbanisme. Le maire peut donc interdire les bureaux ou les logements en rez-de-chaussée pour forcer une destination de type « Commerce et activités de service ». Cependant, il ne peut pas choisir le type de commerce : s'il autorise cette destination, il ne peut, par exemple, s'opposer à ce qu'une librairie devienne un salon de coiffure, les deux relevant de la même catégorie juridique.

Le règlement peut également identifier et délimiter les zones dans lesquelles l'activité commerciale est préservée ou développée et définir les prescriptions de nature à assurer cet objectif, comme le précise l'article L. 151 16 du code de l'urbanisme. Ainsi, dans le but de garder les murs commerciaux, le maire peut interdire de transformer un local commercial en autre chose, comme un appartement ou un bureau. En autorisant ou en interdisant le commerce dans tel ou tel secteur, les PLU permettent donc notamment de resserrer le parcours marchand de centre-ville ou de limiter la création ou l'extension des polarités commerciales périphériques. Et en interdisant le changement de destination des locaux commerciaux ou en fixant des plafonds de surface pour les constructions à destination de commerce ou imposer des locaux commerciaux en rez-de-chaussée des nouvelles constructions, les PLU peuvent encore encadrer davantage le développement du commerce et protéger les commerces de proximité.

De plus, un plan local d'urbanisme intercommunal (PLUi) permet de penser l'urbanisme à l'échelle d'un bassin de vie, ce qui peut être plus pertinent, comme l'illustre le cas des transports. Dans ce plan, plusieurs communes au sein d'un même établissement public de coopération intercommunale (EPCI) définissent les grandes orientations d'aménagements d'un territoire regroupant plusieurs communes.

Enfin, les orientations d'aménagement et de programmation (OAP), composantes des PLU et PLUi définies par les articles L. 151 1 à L. 151 7 3 du code de l'urbanisme, fixent des objectifs pour les mesures portant sur l'aménagement, l'habitat, les transports et le commerce. Les OAP peuvent être sectorielles (sur un secteur ou quartier spécifique), thématiques (sur un enjeu spécifique), ou à la fois thématiques et sectorisées.

Elles sont devenues au fil des réformes législatives, telles que les lois du 18 juin 2014 relative à l'artisanat, au commerce et aux très petites entreprises (dite ACTPE) et du 23 novembre 2018 portant sur l'évolution du logement, de l'aménagement et du numérique (dite ÉLAN), l'outil de pilotage politique le plus souple et le plus stratégique du PLU en matière de commerce.

L'article L. 151 7 du code de l'urbanisme permet ainsi aux OAP de prévoir qu'en cas de réalisation d'opérations d'aménagement, de construction ou de réhabilitation, un pourcentage des opérations est destiné à la réalisation de commerces. Les OAP permettent donc aux maires de fixer des objectifs de mixité, par exemple obliger un quartier à disposer de 20 % de commerce de bouche, et d'encadrer la logistique, par exemple définir comment les camions de livraison doivent accéder aux commerces.

Dans certains territoires, les OAP en matière de commerce doivent respecter les schémas de cohérence territoriale (SCoT) pour éviter que chaque village ne construise sa propre zone commerciale en périphérie. L'article L. 151 6 du code de l'urbanisme précise, en outre, que lorsqu'une commune n'est pas couverte par un SCoT, les OAP sont davantage déterminantes, car elles doivent elles-mêmes fixer les règles de localisation de l'offre commerciale pour limiter la consommation d'espace.

B. Les compétences du maire en matière de préemption

Le droit de propriété17(*) inclut le droit pour un commerçant de vendre son fonds à qui il veut, pour l'activité qu'il veut. Ainsi, un boucher peut tout à fait vendre son bail à un coiffeur sans que le maire ne puisse s'y opposer, celui-ci ne pouvant intervenir que dans le cadre du PLU. Ce dernier pourrait ainsi empêcher le repreneur d'un commerce de le transformer en logement.

Les communes peuvent faire usage de leur droit de préemption urbain (DPU), prévu à l'article L. 211 1 du code de l'urbanisme, pour des biens situés dans des zones U ou AU définies par leur PLU, afin de maîtriser le développement urbain dans le but de réaliser des opérations d'aménagement d'intérêt général telles que la préservation de l'environnement. Ce DPU leur permet d'acquérir prioritairement un local destiné à l'exercice d'une activité économique pour la réalisation, dans l'intérêt général, d'une action ou opération d'aménagement et notamment celles ayant pour objet l'organisation, le maintien, l'extension ou l'accueil des activités économiques.

Dans le même objectif d'intérêt général, une commune peut également user de son droit de préemption commerciale (DPC) dans le cadre d'un périmètre de sauvegarde du commerce et de l'artisanat18(*) afin de subordonner une cession au maintien d'une activité commerciale. Ce DPC introduit par la loi du 2 août 2005 en faveur des petites et moyennes entreprises (dite Dutreil) et encadré par les articles L. 214 1 à L. 214 3 du code de l'urbanisme, permet au maire d'avoir la priorité pour acheter un bail commercial, un fonds de commerce, un fonds artisanal ou un terrain pouvant accueillir des commerces d'une surface de vente comprise entre 300 et 1000 m². Pour se saisir de ce DPC, le conseil municipal doit soumettre pour avis un projet de délibération comprenant un plan de périmètre de sauvegarde du commerce et de l'artisanat de proximité ainsi que d'un rapport analysant la situation du commerce et de l'artisanat dans la zone indiquée, à la chambre de commerce et d'industrie (CCI) et à la chambre de métiers et de l'artisanat (CMA) de la commune concernée, le but pouvant être de maintenir les petits commerces de proximité en centre-ville. Ces instances consulaires ont ensuite deux mois pour faire part de leurs observations ; une fois adoptée, la délibération du conseil municipal délimitant le périmètre de sauvegarde est affichée à la mairie pendant 1 mois.

Une fois le bien acquis via DPC par la mairie, celui-ci doit être rétrocédé à un commerçant ou un artisan, dans un délai de deux ans. Les articles R. 214 11 à R. 214 17 du code précité permettent d'encadrer cette rétrocession : avant tout projet de cession, le vendeur doit se renseigner auprès de la mairie pour savoir si le bien concerné est situé dans un périmètre de sauvegarde du commerce et de l'artisanat de proximité ; dans ce cas, il devra adresser à la commune une déclaration préalable de cession de vente. Une fois informée, la commune peut décider d'exercer son droit de préemption et de se porter acquéreur. Cela signifie qu'afin de subordonner une vente entre deux acteurs privés au maintien d'une activité spécifique, la mairie est obligée de passer par un rachat. La commune peut déléguer ce droit aux EPCI dont elle fait partie, ou encore à des établissements publics, des sociétés d'économie mixte, des concessionnaires d'opération d'aménagement ou encore des personnes titulaires d'un contrat portant sur la réalisation d'actions ou d'opérations de redynamisation commerciale ou artisanale.

Ce droit de préemption n'est cependant pas applicable aux aliénations de biens ou de droits lorsqu'elles sont incluses dans la cession d'une activité prévue par un plan de sauvegarde ou un plan de redressement, ou lorsqu'elles sont autorisées par le juge commissaire ou par le tribunal en application.

La loi ÉLAN du 24 novembre 2018 a introduit les opérations de revitalisation de territoire (ORT) pour faciliter la rénovation des centres villes. Dans ce cadre, le droit de préemption commerciale est plus flexible. Ainsi, dans une zone ORT, les charges administratives étant réduites, la commune peut plus facilement déléguer son droit de préemption à des opérateurs publics ou des sociétés d'économie mixte pour favoriser la redynamisation. L'objectif de la loi ÉLAN est de concentrer les activités en coeur de ville, ce qui justifie l'usage du périmètre de sauvegarde pour maintenir les petits commerces de proximité. L'article L. 752 6 du code de commerce, dans sa rédaction issue de cette loi, précise que les demandes de permis de construire dans un secteur d'intervention d'une ORT ne sont pas soumises à l'avis de la Commission départementale d'aménagement commercial (CDAC). Dans les cas où les grandes surfaces seraient freinées en périphérie, la pression sur les locaux de centre-ville augmenterait. Le maire peut alors utiliser son droit de préemption pour s'assurer que les cessions de baux ne dénaturent pas l'offre locale.

C. Les régimes d'autorisation selon la surface : le seuil « AEC »

Enfin, les projets de ventes et d'extensions de magasin de commerce ne sont pas encadrés de manière similaire selon leur surface, conformément à l'article L. 752 1 du code de commerce. Toute création ou extension de magasin de commerce de détail de plus de 1 000 m2 de surface de vente doit obtenir une autorisation d'exploitation commerciale (AEC) délivrée par la CDAC.

Chaque CDAC, comme définie par l'article L. 751 2 I du code de commerce, est composée :

- d'une part, de sept élus en lien avec la commune d'implantation : le maire de la commune d'implantation ou son représentant ; le président de l'établissement public de coopération intercommunale à fiscalité propre ; le président du syndicat mixte ou de l'établissement public de coopération intercommunale mentionné à l'article L. 143 16 du code de l'urbanisme chargé du schéma de cohérence territoriale, à défaut, le maire de la commune la plus peuplée de l'arrondissement ou, à défaut, un membre du conseil départemental ; le président du conseil départemental ou son représentant ; le président du conseil régional ou son représentant ; un membre représentant les maires au niveau départemental ; un membre représentant les intercommunalités au niveau départemental ;

- et, d'autre part, de quatre personnalités qualifiées, deux en matière de consommation et de protection des consommateurs et deux en matière de développement durable et d'aménagement du territoire ainsi que de trois personnalités qualifiées représentant le tissu économique (une désignée par la chambre de commerce et d'industrie (CCI), une par la chambre des métiers et de l'artisanat (CMA) et une par la chambre d'agriculture).

Paris est cependant soumis à un régime spécifique, car il n'y a pas d'établissement public de coopération intercommunale (EPCI) classique ni de maires de communes limitrophes au sens départemental. La commission est donc resserrée à 8 membres. En Corse, la fusion des départements et de la région au sein de la Collectivité de Corse (CdC) a modifié la représentation des élus. La commission compte également 11 membres, mais composée du président du Conseil exécutif de Corse (ou son représentant) ou du président de l'Assemblée de Corse (ou son représentant).

Sans prendre part au vote, les personnalités désignées par la CCI et la CMA présentent la situation du tissu économique dans la zone de chalandise pertinente et l'impact du projet sur ce tissu économique. La personnalité désignée par la chambre d'agriculture présente l'avis de cette dernière lorsque le projet d'implantation commerciale concerne des terres agricoles. C'est le préfet de département ou son représentant qui préside la commission, bien qu'il ne puisse pas voter. Son rôle est d'assurer la police des débats et de veiller à la légalité de la procédure. Pour que le projet soit adopté, il doit recueillir une majorité absolue des membres présents. En cas de refus, le porteur de projet peut faire un recours devant la Commission nationale d'aménagement commercial (CNAC).

Cependant, pour les surfaces de moins de 1 000 m², seul un permis de construire suffit, à l'exception des communes de moins de 20 000 habitants comme le précise l'article L. 752 4 du code de commerce. En effet, dans ces communes, le maire ou le président de l'établissement public de coopération intercommunale peut saisir la CDAC dans un délai de huit jours suivant le dépôt de demande du permis de construire, pour des projets entre 300 et 1 000 m² pour statuer sur la conformité du projet au sens de l'article L. 752 6 du code de commerce, s'il estime que celui-ci menace l'équilibre commercial local. Cela s'applique également à toutes les communes pour les projets engendrant une artificialisation des sols. Ces exceptions sont issues de la loi ACTPE du 18 juin 201419(*), dite « loi Pinel », dont le but été de créer les conditions favorables au développement du tissu des petites entreprises. La CDAC se prononce dans un délai d'un mois. En cas d'avis défavorable de cette dernière, le promoteur peut saisir la CNAC. Si l'avis défavorable est confirmé, le permis de construire ne peut être délivré.

Cependant, l'article L. 752 6 du code de commerce ne s'applique pas aux demandes de permis de construire situées dans un secteur d'intervention d'une ORT, comme l'a précisé la loi ÉLAN codifiée à l'article L. 303 2 du code de la construction, dans le but de favoriser l'installation de nouvelles activités et restaurer l'attractivité des villes concernées par les ORT.

En dessous de 300 m², les surfaces sont libres d'installation au regard du droit commercial. Indépendamment de ce critère de surface, le maire ne peut s'y opposer que pour des motifs d'urbanisme classiques (il peut s'agir, par exemple, du stationnement, de l'aspect extérieur, des zones non constructibles, etc.), mais pas pour des motifs d'équilibre économique ou de type d'activité.

II. Le dispositif envisagé - Un accroissement des compétences du maire en matière d'urbanisme

A. Le contrôle des cessions pour les surfaces de moins de 400 m²

Le dispositif proposé par le présent article vise spécifiquement le contrôle de la cession des petits commerces, à savoir ceux possédant une surface de vente de moins de 400 m², alors que le droit actuel laisse aujourd'hui ces surfaces totalement libres d'installation au regard du droit commercial. Le maire pourrait donc désormais subordonner toute opération de cession d'un commerce d'une surface inférieure à 400 m² au maintien d'une activité commerciale ou artisanale jugée « essentielle ». Actuellement, un commerçant est libre de vendre son fonds à qui il veut pour l'activité qu'il veut un boucher peut ainsi vendre à un coiffeur, un cordonnier à un parfumeur, etc.

B. Le critère de vacance commerciale

Le dispositif envisagé utiliserait le taux de vacance commerciale, tel que défini par l'Insee. Le maire pourrait ainsi délimiter des « linéaires commerciaux » (rue ou portion de rue, voire portion d'immeuble où le maintien du commerce est jugé prioritaire) au sein desquels son nouveau pouvoir s'activerait dès que la vacance est supérieure à 20 % du total des locaux du secteur. Ce dispositif permettrait donc à tout maire de s'opposer à une installation de moins de 400 m2 en refusant une autorisation d'urbanisme ou d'exploitation commerciale, non plus seulement pour des motifs d'urbanisme classique (par exemple le stationnement, l'aspect extérieur, la zone non constructible), mais dès lors que celui-ci aura de manière discrétionnaire jugé que le projet contrevient à « la vitalité du territoire » ou aux « besoins des habitants ». Ce pouvoir s'appliquerait à l'autorité compétente en matière d'autorisation d'urbanisme (le maire pour les permis de construire), mais aussi, le cas échéant, à l'autorité en matière d'autorisation d'exploitation commerciale (la CDAC). Comme il a été vu précédemment, la CDAC ne statue que sur les projets de plus de 1 000 m², ou entre 300 et 1 000 m² sur saisine exceptionnelle des petites communes. Ce nouvel article L. 151 9 1 du code de l'urbanisme permettrait ainsi d'intervenir directement sur l'opportunité économique d'un projet et non plus seulement sur l'interdiction d'une transformation de destination.

C. Une cession conditionnée au maintien d'une « activité essentielle »

Le texte prévoit, en outre, que, si une opération de cession au sein des secteurs délimités ne respecte pas l'obligation de maintien d'une activité « essentielle » à la vitalité du territoire et aux besoins de ses habitants, cette cession est frappée de nullité. Le dispositif permettrait au maire de subordonner une vente sans passer par un rachat. En comparaison, le droit actuel permet la subordination seulement dans le cadre spécifique de l'usage du droit de préemption par la commune comme expliqué plus haut, ce qui implique le rachat directement par la commune au prix du marché pour en contrôler le devenir. En subordonnant la cession au maintien d'une activité « essentielle », le maire limite la liste des repreneurs potentiels, ce qui lui permettrait de choisir le type de commerce ou de s'opposer à une mutation (par exemple, d'une librairie vers un salon de coiffure).

III. La position de la commission - Des dispositions disproportionnées et posant de nombreuses difficultés

A. Une atteinte disproportionnée au droit de propriété et à la liberté d'entreprendre qui rallongerait les délais d'implantation

Si le rapporteur partage l'objectif poursuivi par la proposition de loi de lutter contre la dévitalisation des centres villes et la vacance commerciale, l'examen du dispositif envisagé soulève des objections majeures qui rendent son application problématique et posent question en termes d'atteinte disproportionnée au droit de propriété et à la liberté d'entreprendre ainsi que de risques de fragilisation de l'économie locale.

En effet, le rapporteur souligne que le présent article conduirait à confier aux maires des pouvoirs disproportionnés en matière d'urbanisme commercial au regard du respect du droit de propriété et de la liberté d'entreprendre.

Le rapporteur estime, de même, que les dispositions rigides envisagées rallongeront les délais d'implantation de commerces alors qu'il rappelle que le droit en vigueur favorise la fluidité pour les projets concernant des surfaces de moins de 1 000 m². En effet, le présent article forcerait le maire à mener une étude d'opportunité économique sur le caractère « essentiel » de l'activité. Cette analyse, nécessairement plus longue, s'ajouterait aux délais d'instruction du permis de construire. Cette notion fragiliserait la sécurité juridique des transactions.

B. Le problème de la notion de commerce essentiel, le risque contentieux lié au seuil de 400 m² et l'inefficacité économique du critère de vacance

Le rapporteur rappelle, par ailleurs, que la notion de commerce essentiel pose problème. Elle s'inscrit dans un flou juridique et il se souvient qu'elle avait suscité des incompréhensions légitimes et des mécontentements justifiés lors de la pandémie de Covid 19, en raison de sa définition arbitraire.

Par ailleurs, le rapporteur s'inquiète de la nullité de l'acte comme sanction systématique. Actuellement, la nullité est une sanction d'ordre public très encadrée. L'étendre à une appréciation subjective du maire sur le caractère « essentiel » d'un commerce créerait une insécurité juridique majeure pour les acteurs, dont les notaires et les banques. La notion d'« activité essentielle » n'est pas définie juridiquement, contrairement aux « destinations » qui sont claires et prévisibles (cf. l'article R. 151 27 du code de l'urbanisme). Cette imprécision ouvrirait la porte à de nombreux recours contentieux. Le moindre doute sur la définition d'une « activité essentielle » bloquerait les transactions en attendant une validation administrative, rallongeant les délais de vente de plusieurs mois. Dans la même logique, les refus de projets par les maires au nom de la « vitalité du territoire » risqueraient la multiplication de recours devant le tribunal administratif pour contester cette décision, pouvant geler des exploitations commerciales.

De plus, le rapporteur n'oublie pas que la loi de modernisation de l'économie avait dû, en 2008, porter les autorisations administratives d'exploitation commerciale de 300 à 1 000 m² pour nous mettre en conformité avec le droit européen, or le présent article, avec son seuil d'une surface inférieure à 400 m², nous ferait revenir à la situation antérieure avec un risque contentieux certain.

Enfin, l'utilisation du seuil de 20 % de vacance comme déclencheur du droit de veto envisagé est contre-productive. En effet, bloquer l'installation d'un commerce dans un secteur déjà sinistré risque bien d'aggraver la vacance au lieu de la réduire. Le taux de vacance défini par l'Insee est un indicateur statistique global qui n'est d'ailleurs pas toujours adapté à la temporalité des transactions immobilières locales. Par ailleurs, l'alerte devrait être lancée avant les 20 % de vacance, un centre-ville atteignant 20 % de vacance commerciale étant déjà bien trop fragilisé. Le seuil d'alerte est, à cet égard, généralement fixé autour de 10 %. Il n'est pas raisonnable, alors que le commerce a déjà déserté le centre-ville, de rendre encore plus difficile l'implantation de nouveaux commerciaux.

C. Un risque de politisation accrue de l'urbanisme commercial

Le présent article fait, de plus, passer le maire d'un rôle de gestionnaire de l'espace à celui d'arbitre du marché, ce qui ouvrirait la porte au risque d'une gestion partisane de l'offre commerciale. En permettant au maire de subordonner une vente au maintien d'une activité spécifique, il pourrait choisir indirectement quel commerçant a le droit ou pas de s'installer. Le risque de voir des décisions fondées sur des affinités personnelles ou des pressions électorales locales existe et s'éloigne du souci de veiller à la viabilité économique des projets.

Le rapporteur rappelle que le droit de propriété et la liberté d'entreprendre, protégés par la Déclaration des droits de l'homme et du citoyen, garantissent à toute personne physique le droit de mener une activité commerciale et la liberté de vendre son fonds à l'acquéreur de son choix. Le dispositif proposé permettrait au maire d'empêcher une vente privée sans aucune contrepartie financière pour le vendeur. Contrairement aux droits de préemption en vigueur, où la collectivité doit indemniser le vendeur en rachetant le bien au prix du marché, le présent article instaurerait une forme de « préemption gratuite ». Ce mécanisme ferait même peser un risque d'insolvabilité sur le commerçant sortant : si le maire refuse les repreneurs potentiels, par exemple au motif qu'ils ne portent pas un projet « essentiel », le vendeur se retrouverait bloqué avec un actif dévalorisé, sans recours ni indemnisation. Cependant, ce qui est « essentiel » pour un maire peut ne pas l'être pour un autre. Cette subjectivité ferait de la nouvelle prérogative proposée un outil politicien plutôt qu'un document de planification économique et urbaine.

D. L'existence d'outils suffisants et respectueux de nos principes constitutionnels

Bien qu'encadrés, de nombreux outils sont mis à la disposition des maires en matière d'urbanisme, comme il a été vu. Le rapporteur estime donc que les maires disposent déjà de leviers puissants, renforcés par la loi ÉLAN, pour agir sur le commerce. Ainsi, les OAP thématiques permettent déjà de fixer des objectifs de mixité commerciale sans bloquer arbitrairement les ventes. Le périmètre de sauvegarde permet aussi d'intervenir sur les cessions, mais avec une garantie du rachat par la commune, assurant ainsi un équilibre entre intérêt général et droit des vendeurs. Les ORT permettent déjà des dispenses d'AEC pour faciliter l'installation en centre-ville.

Pour toutes ces raisons, la commission n'a pas adopté l'article.

Article 4

Procédure de mise sur

le marché forcée des locaux commerciaux

Cet article vise à créer au profit des maires une nouvelle procédure de mise sur le marché forcée des locaux commerciaux en cas de forte vacance commerciale. Il s'agit aussi de contraindre les propriétaires et bailleurs à remettre leurs locaux commerciaux sur le marché locatif en les menaçant d'engager une procédure de préemption imposée même dans le cas où le propriétaire ne veut pas vendre.

Cette atteinte disproportionnée au droit de propriété, qui s'apparente de surcroît à une nouvelle procédure d'expropriation, mais sans les garanties afférentes, ne tiendrait donc pas compte des motifs, parfois légitimes, justifiant le refus de louer. Ces nouvelles contraintes pour les bailleurs pourraient même les inciter à réduire leurs investissements, et même les mener à un changement d'usage de leur local vers d'autres activités moins réglementées, ce qui réduirait l'offre de locaux commerciaux. Un tel dispositif est, en outre, redondant avec le droit de préemption commercial et le droit de préemption urbain sans leur sécurité juridique et repose sur un seuil de vacance problématique à plusieurs égards.

Le rapporteur estime donc que ces mesures disproportionnées portent atteinte au droit de propriété sans garantir aucune efficacité économique réelle.

La commission n'a pas adopté l'article.

I. La situation actuelle - Droit de préemption urbain, droit de préemption commercial et procédure d'expropriation

Les dispositifs existants en matière de droit de préemption sont nombreux, mais les deux principaux concernant les communes sont le droit de préemption urbain (DPU) et le droit de préemption commercial (DPC).

A. Le droit de préemption urbain (DPU)

En effet, le DPU, régi par les articles L. 211-1 et R. 211-1 et suivants du code de l'urbanisme, peut être exercé par une commune ou un établissement public de coopération intercommunale (EPCI) lorsque la commune concernée est dotée d'un PLU (Plan local d'urbanisme) ou d'un POS (Plan d'occupation des sols), et en vue de la réalisation, dans l'intérêt général, d'actions ou opérations d'aménagement, au sens de l'article L. 300-1 du code de l'urbanisme. Or, selon ce même article, les actions ou opérations d'aménagement ont notamment pour objet l'organisation, le maintien, l'extension ou l'accueil des activités économiques.

Le DPU concerne les aliénations à titre onéreux, sous quelque forme que ce soit, de tout immeuble, sauf rares exceptions expressément prévues par la loi (Cf. l'article L. 213-1, 1° du code de l'urbanisme).

Par conséquent, dans la mesure où le droit de préemption urbain s'applique aux immeubles, y compris ceux destinés à l'exercice d'une activité économique, le titulaire du DPU peut en principe préempter un local commercial même vacant dès lors que les conditions pour sa mise en oeuvre sont satisfaites, dans un cadre sécurisé, y compris pour le propriétaire du bien concerné.

B. Le droit de préemption commercial (DPC)

La loi du 2 août 2005 en faveur des petites et moyennes entreprises (dite Dutreil) a instauré un droit de préemption par les communes des fonds artisanaux, fonds de commerce, baux commerciaux et terrains faisant l'objet de projets d'aménagement commercial. Ce droit de préemption commercial (DPC) est codifié aux articles L. 214-1 et suivants du code de l'urbanisme. Chaque commune peut ainsi délimiter, après avis de la chambre de commerce et d'industrie et de la chambre des métiers et de l'artisanat, un périmètre de sauvegarde du commerce et de l'artisanat de proximité20(*), à l'intérieur duquel s'exercera ce droit de préemption. Les projets de cessions de fonds situés dans ces périmètres sont ensuite notifiés à la commune, qui dispose d'un délai de deux mois pour notifier son éventuelle décision de préemption, décision qui doit nécessairement être motivée. La préemption se fait soit au prix demandé par le vendeur, soit à celui que déterminera le juge de l'expropriation. Le silence de la mairie au-delà du délai de deux mois vaut renonciation à l'exercice du droit de préemption.

Il faut noter qu'à la différence du régime du DPU, le DPC ne peut pas conduire la commune à déléguer son pouvoir à d'autres organismes publics et impose une rétrocession à un commerçant ou un artisan du bien préemptée, dans un délai de deux ans.

Selon les cas, le droit de préemption urbain et le droit de préemption commercial peuvent permettre de répondre aux objectifs poursuivis par une collectivité, en particulier s'ils concernent la sauvegarde de commerces de proximité ou la préservation de la diversité commerciale de proximité.

C. La procédure d'expropriation

Alors que, dans les cas de ces droits de préemption, le propriétaire prend l'initiative de vendre et que le bénéficiaire du droit de préemption se substitue à l'acheteur, la procédure d'expropriation répond à une autre logique : le propriétaire n'est pas vendeur et sa dépossession est effectuée d'autorité par l'expropriant, qui peut être l'État, une société de construction dans laquelle l'État détient la majorité du capital, une collectivité territoriale, un organisme y ayant vocation ou le concessionnaire d'une opération d'aménagement mentionnée à l'article L. 300-4 du code de l'urbanisme.

Cette procédure, particulièrement encadrée par la loi et divisée en une phase administrative et une phase judiciaire, permet donc de contraindre un propriétaire à céder son bien pour la réalisation d'un projet reconnu d'utilité publique. En contrepartie, le propriétaire reçoit une indemnité juste et préalable.

II. Le dispositif envisagé - Une mise sur le marché forcée et une procédure de préemption proche de l'expropriation

Le présent article permettrait aux maires, en cas de forte vacance commerciale (le seuil de taux de vacance de 20 % déjà utilisé par le dispositif envisagé à l'article 3 est repris ici), de contraindre les propriétaires et bailleurs à remettre leurs locaux commerciaux sur le marché locatif.

Il renforcerait aussi cette pression visant à contraindre les propriétaires et bailleurs à remettre leurs locaux commerciaux sur le marché locatif en les menaçant de subir une nouvelle procédure de préemption.

Le présent article vise ainsi la création d'une procédure de préemption « forcée » que les maires pourraient engager, même dans les cas où les propriétaires ne veulent pas vendre, s'apparentant à une nouvelle procédure d'expropriation.

III. La position de la commission - Un dispositif portant atteinte au droit de propriété et inutile

A. Une atteinte grave au droit de propriété qui pourrait avoir des effets pervers

Le dispositif envisagé soulève des interrogations juridiques majeures. Une telle obligation des propriétaires et des bailleurs à mettre leurs biens en location constituerait une atteinte forte au droit de propriété, qui ne semble pas proportionnée aux objectifs avancés de redynamisation économique et d'aménagement du territoire. Cette atteinte grave au droit de propriété n'est pas justifiée ni proportionnée.

La nouvelle procédure d'expropriation déguisée en droit de préemption est encore plus problématique au regard du droit de propriété. Pour rappel, ce droit est « le droit de jouir et disposer des choses de la manière la plus absolue, pourvu qu'on n'en fasse pas un usage prohibé par les lois ou par les règlements » (article 544 du code civil) et implique que « nul ne peut être contraint de céder sa propriété, si ce n'est pour cause d'utilité publique, et moyennant une juste et préalable indemnité. » (article 545 du code civil).

Ainsi, obliger un propriétaire à mettre en location son bien et le contraindre à le céder à la commune si cette dernière souhaite l'acquérir pour réaliser « son projet de commerce », sans même tenir compte des motifs légitimes susceptibles de justifier le refus ou l'impossibilité de louer, s'apparente à une expropriation, sans que cette opération ne soit entourée des garanties nécessaires au profit du propriétaire concerné.

Le renforcement des contraintes reposant sur les bailleurs commerciaux pourrait avoir des effets pervers, d'une nature contraire à ceux pourtant recherchés, en incitant les propriétaires à un changement d'usage de leur local vers d'autres activités moins réglementées, afin de contourner cette obligation. Ce phénomène de changement d'usage, couplé à une réduction des investissements locatifs pourrait mener à une réduction de l'offre de locaux commerciaux. Cette situation pourrait d'ailleurs conduire à une hausse des loyers au détriment des commerçants-locataires du fait du jeu de l'offre et de la demande.

B. Un dispositif redondant avec le droit de préemption commercial et le droit de préemption urbain sans leur sécurité juridique et reposant sur un seuil de vacance problématique