B. LE SÉNAT DOIT APPUYER LA HAUSSE DES RESSOURCES PROPRES EXISTANTES DEMANDÉE PAR LA COMMISSION

Sur le plan des principes, dans un contexte budgétaire contraint et alors qu'il est difficile d'instaurer de nouvelles ressources propres, la piste la plus simple pour dégager des fonds est de maximiser les ressources existantes.

1. Les ressources propres traditionnelles : élargissement de la base et réduction des frais de perception

La Commission propose en premier lieu de ramener les frais de perception de 25 % à 10 %, soit le taux appliqué avant 2001, pour un impact annuel estimé à 4,5 milliards d'euros (prix de 2025).

Par ailleurs, la proposition précise que les montants liés au commerce électronique de petits paquets relèveraient désormais de la catégorie des ressources propres traditionnelles, pour un impact annuel estimé à 4,6 milliards d'euros, chiffrage toutefois compliqué par les effets comportementaux d'une telle mesure qui susciterait des stratégies d'évitement.

Enfin, la clause de minimis (pas de taxation en dessous de 150 euros) serait abolie, pour des revenus supplémentaires estimés à 2,3 milliards d'euros.

Sur le plan comptable, cette proposition est dans l'intérêt de la France. En effet, dans les projections du CFP 2028-2034, en augmentant les ressources propres traditionnelles, on diminue le besoin de recourir aux contributions RNB des États membres : or, comme vu précédemment, la France représente 9,8 % des contributions aux ressources propres traditionnelles, contre 15,6 % du RNB de l'UE.

La proposition de résolution ne se prononçant pas sur ce point, un amendement COM.6 proposé par le rapporteur a été adopté par la Commission des finances pour soutenir cette proposition de hausse des ressources propres traditionnelles.

2. La ressource plastique : une révision à la hausse du taux d'appel

La « ressource plastique » est une taxe assise sur les déchets d'emballages plastiques non recyclés, qui a été établie par la décision 2020/2053 du Conseil de l'Union européenne pour le budget 2021-2027 de l'UE. Cette décision fixe un taux d'appel uniforme appliqué aux déchets d'emballages en plastique non recyclés qui est aujourd'hui de 0,8 euro/kg.

La forte inflation observée depuis 2022 a significativement réduit la valeur du taux d'appel de la ressource plastique. La Commission propose donc de le porter de 0,8 euro/kg à 1 euro/kg en 2028 avant, ensuite, de l'adapter chaque année pour tenir compte de l'inflation. À volume constant, cette proposition aurait un impact annuel de 2,2 milliards d'euros.

Or, comme l'a montré récemment la sénatrice Christine Lavarde dans son rapport sur la prévention et la valorisation des déchets34(*), la France contribue aujourd'hui très largement à cette contribution. Elle serait donc particulièrement pénalisée par cette hausse : à volume inchangé, une telle hausse porterait ainsi la contribution française de 1,4 milliard d'euros à 1,75 milliard d'euros, soit une hausse non-négligeable de 350 millions d'euros, avant tout prise en compte d'une indexation sur l'inflation.

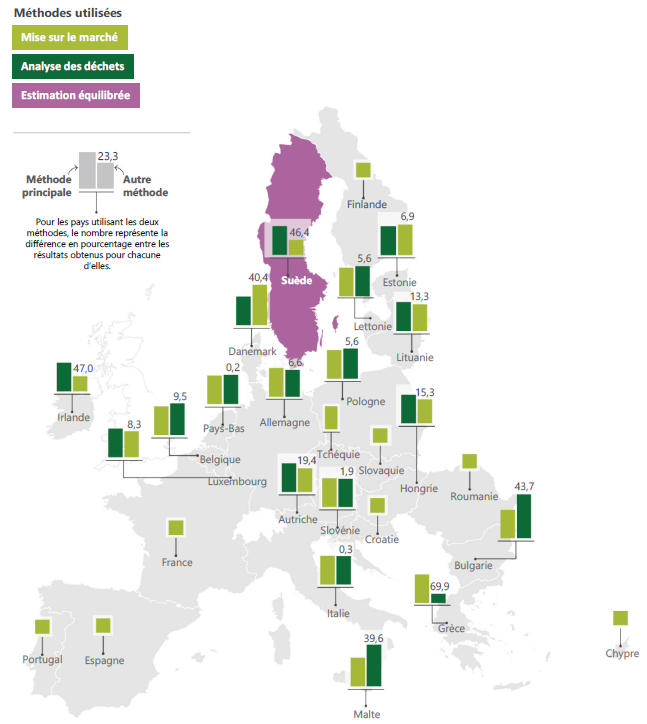

Au demeurant, la Cour des comptes européenne a fait part de ses doutes sur la qualité des données qui sous-tendent ce prélèvement. En effet, alors que les États membres sont tenus d'utiliser deux méthodes de calcul différentes et de fournir une estimation unique en équilibrant les résultats obtenus pour estimer la quantité de déchets d'emballages en plastique produits35(*), seuls 18 États membres ont communiqué des données fondées sur les deux méthodes36(*). Les écarts observés entre les chiffrages obtenus selon ces deux méthodes suffisent à justifier la nécessité de respecter cette méthodologie pour obtenir des données fiables (ex : en Irlande, écart de 47 % entre les deux méthodes statistiques utilisées, cf. ci-dessous). La France n'est toutefois pas en position de donner des leçons, faisant partie des pays ne respectant pas la réglementation européenne.

Méthodes utilisées par les

États membres pour estimer

les déchets d'emballages en

plastique produits

Source : Cour des comptes européenne, d'après les données fournies par la Commission européenne

3. Suppression des mécanismes de correction sur l'ensemble des ressources propres

« Afin de garantir la transparence du système des ressources propres », la commission propose de supprimer plusieurs corrections existantes :

- l'écrêtement de l'assiette TVA sur la ressource TVA37(*) ;

- les réductions forfaitaires appliquées à la ressource plastique38(*) ;

- les rabais sur la ressource propre RNB.

S'agissant de cette dernière correction, la décision ressources propres (DRP) 2007-2013 a instauré des réductions forfaitaires des versements RNB annuels pour certains pays (« rabais »). Ce mécanisme de correction est maintenu par la DRP 2021-2027, au profit de plusieurs pays contributeurs, à savoir l'Allemagne (2,2 milliards d'euros en 2025), les Pays-Bas (1,7 milliard d'euros), la Suède (0,9 milliard d'euros), l'Autriche (0,4 milliard d'euros) et le Danemark (0,2 milliard d'euros). La France est le premier contributeur au financement de ces mécanismes.

La France n'est concernée par aucun de ces mécanismes et ne peut voir ces propositions de suppression que sous un jour favorable. Ces propositions sont aussi saluées par la Cour des comptes européennes, comme des mesures favorisant la simplicité et la transparence.

En tout état de cause, ces propositions, d'apparence technique, doivent permettre de lever plus de 14 milliards d'euros par an sur des ressources déjà existantes et jouent un rôle essentiel dans l'équilibre financier de la proposition de la Commission.

La proposition de résolution se positionne fermement sur la question des rabais, indiquant que le Sénat « soutient fermement la proposition de la Commission de supprimer l'ensemble des mécanismes dérogatoires, dits rabais ; souligne qu'il s'agit de la première fois que la Commission propose la suppression des rabais et non par leur extinction progressive ; rappelle que la France est la principale contributrice au financement de ces rabais, à hauteur de 1,4 milliard d'euros par an ; regrette la réintroduction par la présidence danoise du Conseil des rabais dans la « boîte de négociation » du CFP 2028 2034 ».

Ce soutien ferme est justifié et constitue une point clé de la position française.

* 34 Soutien de l'État à la prévention et la valorisation des déchets ainsi qu'à l'économie circulaire, rapport d'information n° 11 (2025-2026), déposé le 8 octobre 2025, Christine Lavarde.

* 35 Règlement (UE) 2023/595 établissant le formulaire pour le relevé relatif à la ressource propre fondée sur le plastique.

* 36 Rapport annuel.

* 37 La ressource TVA correspond au montant que rapporterait une TVA de 0,3 % prélevée dans chaque pays de l'Union européenne sur une assiette harmonisée. Cette ressource est plafonnée pour les pays où les dépenses de consommation dépassent 50 % du RNB pour ne pas accabler les pays les moins prospères, pour lesquels la consommation, et donc la TVA, tendent à représenter un pourcentage plus élevé du revenu national.

* 38 Des rabais sur cette ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.