D. LA CONTRAINTE BUDGÉTAIRE NATIONALE DOIT LIMITER LA HAUSSE DE SA CONTRIBUTION AU BUDGET DE L'UE

Si les analyses précédentes prônent pour un meilleur financement des biens publics européens, dans la lignée du rapport Draghi et conformément à ce que fait la proposition de la Commission en prévoyant notamment la création d'un fonds européen pour la compétitivité (cf. infra), la contrainte budgétaire semble difficilement compatible avec les volumes d'investissement préconisés.

La situation budgétaire dégradée de la France implique une attention forte au coût du CFP proposé par la Commission. Pour mémoire, Le 26 juillet 2024, sur proposition de la Commission européenne, le Conseil a lancé une procédure pour déficit excessif à l'encontre de la France. Le 21 janvier 2025, le Conseil a adopté une recommandation établissant que la France devrait mettre un terme à sa situation de déficit excessif en 2029 au plus tard, soit la deuxième année du prochain CFP.

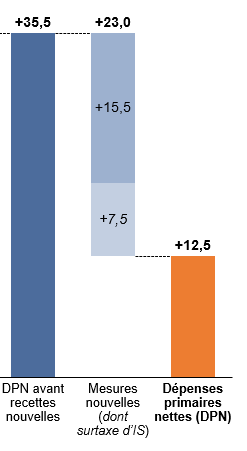

À l'occasion de l'examen du rapport d'avancement annuel du plan budgétaire et structurel à moyen terme 2025-2029, la commission des finances du Sénat a certes constaté que la France a réussi à respecter ses engagements en 2025, la dépense primaire nette16(*) ayant augmenté de 12,5 milliards d'euros, soit 0,8 %. Un examen approfondi a toutefois révélé que cette maîtrise des dépenses primaires nettes s'explique principalement par de nouvelles recettes : la France ne peut continuer à se reposer sur la fiscalité et doit être particulièrement attentive au niveau de ses dépenses.

Place des recettes nouvelles dans

l'évolution

des dépenses primaires nettes

en 2025

(en milliards d'euros, en valeur)

Source : commission des finances

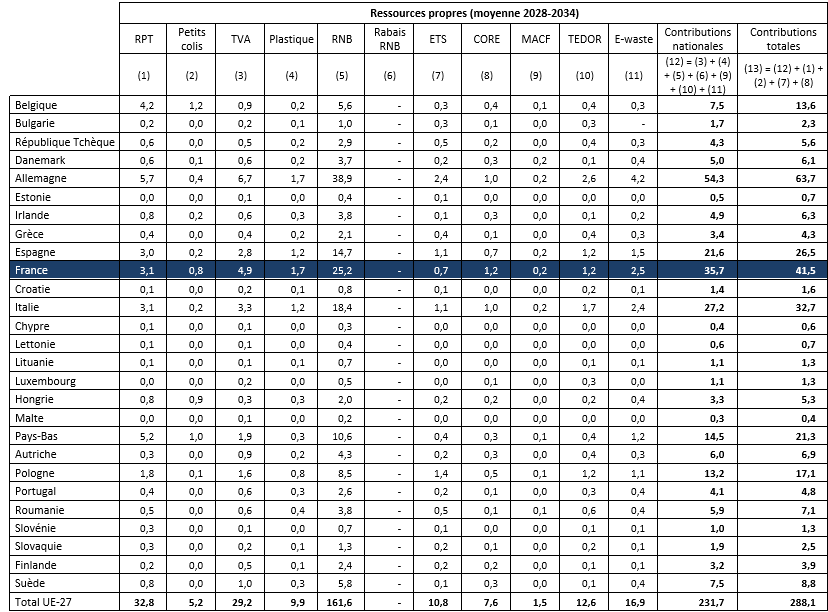

Or il ressort des échanges avec la direction du budget que la proposition de la Commission pour le CFP 2028-2034, impliquerait une très forte hausse de la contribution annuelle moyenne de la France au budget de l'UE, qui passerait de 26 milliards d'euros pour le CFP actuel à 36 milliards d'euros (+ 38 %). Cette contribution serait même portée à 42 milliards d'euros (+ 62 %) si les nouvelles ressources propres proposées par la Commission ne sont pas adoptées.

Place des recettes nouvelles dans

l'évolution

des dépenses primaires nettes

en 2025

Note : le périmètre des contributions nationales (périmètre PSR-UE) repose actuellement sur des hypothèses de la direction du budget. Il devra être clarifié sur la base du futur règlement sur la mise à disposition des ressources (règlement MAR) ; dans ce tableau, le PSR-UE correspond aux « contributions nationales ».

Source : direction du Budget, sur la base des informations communiquées par la Commission européenne

Les marges de manoeuvre budgétaires de la France, si tant est qu'elles aient jamais existé, sont déjà bien entamées par le coût des engagements pris à l'occasion de l'actualisation de la loi de programmation militaire (LPM) 2024-2030. Ainsi, le Haut Conseil des finances publiques, dans son avis du 8 avril 2026, sur le projet de loi actualisant la programmation militaire pour les années 2024 à 2030, estimait que ce projet de loi « ajoute à la loi de programmation militaire (LPM) un surcroît de crédits cumulé de 36 milliards d'euros sur cinq ans (2026-2030) ».

Alors que le Conseil doit adopter une position chiffrée dans les négociations à venir sur le prochain CFP, le rapporteur insiste donc sur la nécessaire vigilance quant à la fixation du niveau des plafonds de dépense et propose de compléter la proposition de résolution, dès ses premiers considérants, par un considérant de principe rappelant cet enjeu qui n'est pour l'heure abordé qu'à l'alinéa 89, quand la proposition de résolution, très justement, prévoit que le Sénat « alerte sur le fait qu'en l'état actuel des ressources du budget européen, l'équation budgétaire est intenable » et « rappelle que ces contributions nationales atteignent d'ores et déjà des niveaux record et qu'elles ne peuvent être encore alourdies ».

Le rapporteur signale notamment qu'un tel niveau de contribution entrainera des arbitrages difficiles au niveau français. Il rappelle l'importance du principe de subsidiarité et ses effets favorables sur les finances publiques de notre pays.

Pour mémoire, le principe de subsidiarité exclut l'intervention de l'Union européenne lorsqu'une matière peut être réglementée de manière efficace par les États membres à leur niveau central, régional ou local. Sur le plan budgétaire de surcroît, il est crucial que l'ensemble des autorités françaises garde à l'esprit qu'en l'absence de valeur ajoutée européenne, la France a toujours intérêt à privilégier une dépense locale ou nationale, en tant qu'État contributeur net.

La commission des finances a adopté un amendement COM.1 du rapporteur, pour souligner l'impact financier de la proposition de la Commission européenne.

* 16 La dépense primaire nette n'est pas une valeur directement observable mais doit faire l'objet de calculs permettant d'identifier des « dépenses pilotables ». Il n'existe pas d'historique de cette valeur antérieure à 2024. En pratique, cet agrégat reste proche de la dépense publique totale, dont il représente près de 94 % du montant en 2025.