EXAMEN DES ARTICLES

ARTICLE

1er

Création d'un fonds de

mobilisation du bâti rural géré par l'Agence nationale de

cohésion des territoires (ANCT), destiné à aider les

communes rurales à identifier et à réaménager des

friches et du bâti dégradé

Le présent article prévoit la création, pour une durée de six ans, d'un « fonds de mobilisation du bâti rural » lequel aurait pour mission d'accompagner les communes rurales dans la mobilisation des friches et la réhabilitation du bâti dégradé ainsi que de financer les études de requalification des centres-bourgs ou centres-villages.

La définition des modalités d'organisation et de gestion du fonds, les caractéristiques des projets éligibles, le montant des aides et les modalités de leur versement seraient définis par le conseil d'administration de l'Agence nationale de la cohésion des territoires (ANCT).

Ce fonds serait alimenté par une fraction du produit d'une nouvelle taxe additionnelle sur les terrains constructibles non bâtis qui serait perçue dans les zones tendues.

La commission des finances a jugé inopportun la création de ce nouveau fonds au regard du très grand nombre de dispositifs déjà existants et de la charge non absorbable pour l'ANCT que la gestion directe de ce fonds auprès des 30 700 communes éligibles représenterait.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : DE MULTIPLES MODALITÉS DE FINANCEMENT DE LA RÉNOVATION DU BÂTI RURAL

Plusieurs dispositifs peuvent être activés par les collectivités territoriales à la recherche d'un accompagnement dans la construction ou la réhabilitation du bâti rural et dans la mobilisation des friches à réhabiliter.

Il existe d'abord plusieurs dispositifs d'aide à la lutte contre l'habitat indigne que les collectivités territoriales peuvent mobiliser en tant que maître d'ouvrage. Les collectivités peuvent ainsi faire le choix de confier la réhabilitation de biens immobiliers concernés à une association agréée en maitrise d'ouvrage d'insertion pour bénéficier d'un financement de l'ANAH ou du Fonds National d'Aide à la Pierre (FNAP).

Elles peuvent également solliciter le financement de la construction ou de la reconstruction de logements dans le cadre du FNAP, soit en maîtrise d'ouvrage directe, soit en confiant les biens à un bailleur social, afin de faciliter l'accès de personnes modestes à un prêt locatif aidé d'intégration (PLAI), à un prêt locatif à usage social (PLUS) ou encore à un prêt locatif social (PLS).

Les communes disposant de moyens limités peuvent également, sous conditions, mobiliser la prime à l'amélioration des logements à usage locatif et occupation sociale (PALULOS) : par le biais de la PALULOS communale, elles peuvent engager la réhabilitation d'un bien communal ancien en le transformant en logement social.

L'ANAH finance également des opérations de réhabilitation de l'habitat dégradé, y compris dans les centres anciens ruraux, à travers les opérations programmées d'amélioration de l'habitat (OPAH), les programmes de lutte contre l'habitat indigne ou encore les opérations de revitalisation territoriale (ORT), le plus souvent adossées aux programmes de l'ANCT relevant du fonds national d'aménagement et de développement du territoire (FNADT) tels que « Action Coeur de ville » (ACV) ou « Petites Villes de Demain » (PVD).

C'est également à travers le FNADT qu'est financé le plan France ruralités, qui permet la mise à disposition de chefs de projets « Village d'avenir2(*) » placés auprès des préfets pour apporter un appui en ingénierie aux communes rurales dans leurs projets de construction ou de réhabilitation.

Les communes et leurs groupements, lorsqu'elles assurent la maîtrise d'ouvrage directe de travaux de réhabilitation, peuvent également solliciter l'octroi de financements à travers la dotation d'équipement des territoires ruraux (DETR).

Même s'il a été demandé aux préfets de département qui ont la main sur l'attribution de la DETR de prioriser certaines situations3(*), sont éligibles toutes les opérations d'investissement local des communes de moins de 2 000 habitants (moins de 3 500 habitants dans les départements d'outre-mer), toutes les communes entre 2 000 et 20 000 habitants (entre 3 500 et 35 000 habitants dans les départements d'outre-mer) dont le potentiel financier par habitant est inférieur à 1,3 fois le potentiel financier par habitant moyen de l'ensemble des communes de la même strate, toutes les communes de Saint-Pierre-et-Miquelon ainsi que toutes les communes nouvelles, pendant les trois premiers exercices à compter de leur création.

D'autres fonds sont mobilisables au travers de dispositifs suivis par plusieurs organismes selon les caractéristiques de chaque projet. Ainsi, le financement de la reconversion des friches, notamment industrielles ou polluées, à travers le « fonds friches », intégré au Fonds vert, peut être sollicité via l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) qui intervient principalement sur les opérations de recyclage foncier présentant un enjeu environnemental ou de sobriété foncière.

La Banque des Territoires intervient également sous forme de prêts et d'investissements pour des opérations de revitalisation territoriale, notamment dans les centres-bourgs ruraux.

Enfin, le centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (CEREMA) fournit une ingénierie technique pour aider les collectivités à identifier leurs friches, via l'outil « Cartofriches », et à concevoir des projets de reconversion résilients pour les territoires.

À ces aides « généralistes » s'ajoutent des dispositifs sectoriels permettant également de financer la réhabilitation de bâtiments spécifiques. Sans prétendre à l'exhaustivité, on citera le fonds de soutien au commerce rural qui permet de financer la rénovation de locaux commerciaux communaux ou privés, avec des subventions pouvant atteindre 50 000 euros pour l'immobilier et 25 000 euros pour les équipements, sous condition d'absence de commerce de proximité dans la commune.

De même, des financements existent pour des projets économiques collectifs comme les pôles territoriaux de coopération économique (PTCE), avec des aides pouvant atteindre 80 000 euros par projet.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN NOUVEAU FONDS DIT DE MOBILILISATION DU BÂTI RURAL, DONT LA GESTION SERAIT CONFIÉE À L'AGENCE NATIONALE DE LA COHÉSION DES TERRITOIRES (ANCT), EN LIEN DIRECT AVEC TOUTES LES COMMUNES CONCERNÉES'

A. CRÉER UN FONDS DE MOBILISATION DU BÂTI RURAL

Le I de de l'article 1er de la proposition de loi propose de créer, pour une durée de six ans, un fonds de mobilisation du bâti rural. Ce fonds aurait pour mission d'accompagner les communes rurales dans la mobilisation des friches et la réhabilitation du bâti dégradé et de financer les études de requalification des centres-bourgs ou des centres-villages.

Ce fonds serait chargé de recenser et de rendre public l'ensemble des outils d'ingénierie, des opérateurs et des aides mobilisables par les communes rurales.

B. CONFÉRER À L'ANCT LE SOIN DE GÉRER LE FONDS ET LES MODALITÉS DE SON USAGE

Le II de l'article 1er confère au conseil d'administration de l'Agence nationale de cohésion des territoires le soin de « défini[r] et publier les modalités d'organisation et de gestion du fonds, les caractéristiques des projets éligibles, les montants des aides et les modalités de leur versement. » Sa gestion donnerait lieu à l'établissement par l'ANCT d'un rapport annuel d'activité du fonds remis au Gouvernement et au Parlement (IV de l'article 1er).

Le versement de cette aide serait « de droit pour tout projet répondant aux critères d'éligibilité définis par l'Agence et accompagné par un établissement public mentionné aux articles L. 324-1 ou L. 326-1 du code de l'urbanisme4(*), une structure d'ingénierie publique ou un architecte ».

C. ASSURER L'ABONDEMENT DU FONDS PAR L'ÉTABLISSEMENT D'UNE TAXE

Le fonds serait financé par l'affectation d'une fraction du produit d'une taxe additionnelle sur les terrains constructibles non bâtis instaurée pour l'occasion (III de l'article 1er), et dont les principales modalités sont par ailleurs fixées à l'article 3 de la proposition de loi.

III. LA POSITION DE LA COMMISSION DES FINANCES : NE PAS ADOPTER L'ARTICLE POUR PRÉSERVER L'ANCT D'UNE COMPÉTENCE CHRONOPHAGE, COÛTEUSE, AUX EFFETS INCERTAINS ET SOURCE D'UNE NOUVELLE COMPLEXIFICATION POUR LES COLLECTIVITÉS

A. L'ANCT DONT LES MOYENS ONT DÉJÀ ÉTÉ RATIONNALISÉS N'A PAS VOCATION À ABSORBER CETTE NOUVELLE COMPÉTENCE À PROPOS DE LAQUELLE ELLE EXPRIME D'AILLEURS DES RÉSERVES

1. Le contexte budgétaire ne permet pas de conférer à l'ANCT les moyens conséquents que supposerait la nouvelle compétence attribuée

Dans un contexte particulièrement contraint pour les finances publiques, les moyens alloués à l'ANCT ont fait l'objet d'une rationalisation importante depuis la loi de finances pour 2025.

Alors que la subvention pour charges de service public (SCSP) allouée à l'Agence nationale de cohésion des territoires avait augmenté d'environ 20 millions d'euros en 2024 pour atteindre 81,5 millions d'euros, abondant principalement des crédits consacrés à l'ingénierie des collectivités territoriales qui furent alors doublés, passant à 40 millions d'euros, la loi de finances pour 2025 a quasiment gommé cet effort pour des raisons budgétaires, contraignant l'ANCT à un effort de rationalisation particulièrement substantiel au regard de l'extension de ses prérogatives depuis sa création et ramenant la SCPS de l'ANCT à 64 millions d'euros. En loi de finances pour 2026, une nouvelle réduction, plus mesurée, de la SCSP de l'opérateur a été votée, laquelle s'est établie dès lors à 63 millions d'euros pour l'année en cours5(*).

À cette diminution des crédits de presque 19 millions d'euros en seulement deux exercices, c'est-à-dire tout de même l'équivalent de 30 % de ses moyens actuels, s'ajoute une mise en réserve des crédits sur sa SCSP proportionnellement plus importante que sur le reste du programme qui la finance6(*) pour préserver des marges de manoeuvre sur d'autres dispositifs.

Parallèlement, le plafond d'emploi de l'ANCT a été réduit de 21 ETPT en 2025 (il est alors passé de 371 à 350 ETPT) puis a de nouveau été réduit en 2026 de 12 ETPT, pour atteindre 338 ETPT. Cette réduction marque une inversion de la tendance à la hausse du plafond d'emploi qui avait suivi la création de l'agence en 2020. En effet, entre 2020 et 2024, celui-ci est passé de 327 ETPT à 371 ETPT pour répondre aux nouvelles missions de l'agence. Dès le début 2025, l'ANCT a pris des mesures pour contenir l'évolution de son plafond d'emploi : non reconduction de contrats de renfort ou de vacation, non remplacement de départs, gel de 27 postes, suspension de 10 recrutements.

Malgré ces mesures drastiques, fin septembre 2025, l'agence a indiqué à la direction générale des collectivités locales (DGCL) ne pas être en mesure de respecter ce plafond d'emploi avec une exécution qui s'est finalement établie à 361,37 ETPT. Cette situation a alerté à la fois la direction du budget et le contrôleur budgétaire et comptable ministériel, expliquant' la mise en place depuis cette année d'un suivi mensuel du plafond d'emploi des opérateurs financés par le programme 112. Cette situation difficile a même conduit la Cour des comptes à inciter le responsable de programme à « redéfinir le périmètre des missions confiées à l'agence ».

C'est dans ce contexte qu'intervient la présente proposition de loi qui conduirait à faire de l'Agence nationale de la cohésion des territoires (ANCT) l'interlocuteur direct de 30 700 communes potentiellement bénéficiaires du fonds créé.

La commission des finances qui a déjà eu l'occasion, lors de l'examen des deux derniers projets de loi de finances, d'alerter sur la situation de l'ANCT, estime avéré le risque de tensions que ferait peser cette compétence nouvelle sur les capacités d'intervention de l'Agence et potentiellement sur l'exercice d'autres missions déjà assurées au bénéfice des communes, notamment les plus petites d'entre elles, d'autant que le périmètre de compétences de l'ANCT n'a cessé d'être élargi depuis sa création.

Sans prétendre à une exhaustivité parfaite, le tableau synthétique infra présente la montée en charge des missions de l'agence depuis sa création.

Chronologie des missions confiées à l'ANCT

|

Programmes |

Dates de lancement du dispositif |

|

Dispositifs politique de la ville |

Antérieur à la création de l'agence |

|

France services |

Antérieur à la création de l'agence |

|

Territoires d'industrie I |

Antérieur à la création de l'agence |

|

Action coeur de ville |

Antérieur à la création de l'agence |

|

Agenda rural |

Antérieur à la création de l'agence |

|

France très haut débit |

Antérieur à la création de l'agence |

|

France mobile |

Antérieur à la création de l'agence |

|

Activité immobilière (pôle d'appui opérationnel) |

Antérieur à la création de l'agence |

|

Autorité de gestion du programme national d'assistance technique interfonds Europ'Act |

Antérieur à la création de l'agence |

|

Plateforme stages de troisième |

2020 |

|

Cités éducatives |

2020 |

|

Cités de l'emploi |

2020 |

|

Petites villes de demain |

2020 |

|

Soutien aux stations de ski |

2020 |

|

Nouveaux lieux, nouveaux liens |

2020 |

|

Incubateur des territoires |

2020 |

|

Conseillers numériques |

2021 |

|

Plan avenir montagne |

2021 |

|

Fonds de restructuration des locaux d'activité 1 |

2021 |

|

Autorité de gestion de la réserve d'ajustement au Brexit (BAR) |

2022 |

|

Territoires d'industrie II |

2023 |

|

Action coeur de ville II - entrées de ville |

2023 |

|

France ruralités (a pris la suite de l'agenda rural) |

2023 |

|

Fonds de restructuration des locaux d'activité 2 |

2023 |

|

Fonds de soutien aux commerces en entrées de ville |

2023 |

|

Fonds de soutien aux commerces en communes rurales |

2023 |

|

Secrétariat du programme Urbact |

2023 |

|

Accompagnement en ingénierie (moyens annuels successifs) |

2020 : 10 millions d'euros 2025 : 20 millions d'euros 2026 : 20 millions d'euros |

|

Villages d'avenir |

2024 |

Source : Commission des finances du Sénat

Au regard de l'élargissement des compétences de l'ANCT, et de la baisse de ses moyens depuis 2025, la vigilance paraît d'autant plus nécessaire que le dispositif de la proposition de loi prévoit un mécanisme d'aide « de droit » pour les projets répondant aux critères d'éligibilité, sous la seule réserve pour la collectivité d'être accompagnée par un établissement public mentionné aux articles L. 324-1 ou L. 326-1 du code de l'urbanisme, c'est-à-dire une établissement public foncier, par une structure d'ingénierie publique ou par un architecte, ce qui en réalité est le cas de la quasi-totalité de projets de réhabilitation.

Cette situation est susceptible d'entraîner un volume important de demandes et une charge d'instruction significative pour les services gestionnaires de l'établissement.

Il apparaît donc que l'ANCT serait dans l'incapacité, à moyens constants, et a fortiori avec une réduction de sa dotation, d'assumer cette nouvelle prérogative ce qui pourrait potentiellement avoir des incidences en cascade sur les services déconcentrés de l'État : le préfet de département, en tant que pilote territorial des politiques de l'État et garant de la cohérence avec les autres dispositifs mobilisés sur son territoire et en tant que délégué territorial de l'ANCT, risquerait probablement d'être sollicité, alors que ce n'est pas prévu, pour accompagner l'ANCT dans l'instruction de proximité des demandes de financement.

Par ailleurs, le « lien direct », c'est-à-dire la gestion directe par l'ANCT de chaque dossier de demande de financement par le fonds avec les 30 700 communes, tel qu'il est prévu par le dispositif, semble irréaliste.

2. Si le dispositif devait être conservé, la compétence conférée au conseil d'administration de l'ANCT devrait être davantage encadrée

Le conseil d'administration de l'ANCT disposant, en application de l'article L. 1232-1 du code général des collectivités territoriales, d'une compétence générale pour « régler par ses délibérations les affaires de l'établissement », il lui revient notamment de déterminer les orientations et les modalités de mise en oeuvre des dispositifs gérés par l'agence. Il apparaît donc cohérent de prévoir que les modalités d'organisation et de gestion du fonds, s'il devait voir le jour, soient validées « par délibération du conseil d'administration » de l'ANCT.

Il convient de relever que l'appui en ingénierie de l'ANCT et son fonctionnement actuel, largement déconcentré sur les préfets et ses services repose sur une vision holistique de l'aménagement, aidant à la formalisation de projets de territoires et à leur avancement. Toutefois, le dispositif proposé confère une marge d'appréciation totale à l'ANCT qui n'a pas vocation, aussi compétente soit-elle, à se substituer à la décision politique : le texte ne pose aucune limite et ne fixe aucune orientation précise dans la définition des caractéristiques des projets éligibles, pas plus qu'il ne plafonne le montant des aides. Il ne confère même pas au titulaire du pouvoir règlementaire le soin de fixer des taux plafonds de financement.

Le conseil d'administration de l'ANCT, aussi compétents et légitimes soient ses membres, ne dispose pas de la légitimité nécessaire pour se substituer aux décideurs publics dans le choix des critères d'attribution des aides financées par le fonds et sans critères précis définis par la loi'. A minima, le dispositif devrait comprendre des orientations destinées à faciliter l'élaboration de critères d'éligibilité.

3. Le recours à l'ANCT ne constituerait pas le choix le plus rationnel si un tel fonds devait être créé

Tout en comprenant l'intention des auteurs du texte, qui s'appuient sur la vocation' de l'ANCT d'accompagnement des collectivités territoriales dans la conception et la mise en oeuvre de leurs projets, la rapporteure souligne la rupture avec la philosophie même de l'ANCT que constituerait une gestion directe des dossiers par l'agence.

Ce fonds conduirait ainsi à confier à l'ANCT des missions nouvelles de gestion administrative et financière, d'instruction et de suivi des dossiers, de définition de critères d'éligibilité. Cette approche est en contradiction avec la vocation première de l'agence de coordonner des dispositifs, en particulier ceux relevant du plan France ruralités. Même si l'amélioration du logement en milieu rural a effectivement vocation à relever pour partie du plan France ruralités, la commission des finances considère que la question de la mobilisation des friches et de la réhabilitation du bâti relève d'avantage des compétences de la direction générale de l'aménagement, du logement et de la nature (DGALN). S'il s'agit de gérer un fond dédié à des actions de reconstruction du bâti rural, il apparait que l'on s'éloigne des missions initialement assignées à l'Agence.

Dans la pratique, la rapporteure craint que la charge de travail ne retombe in fine sur les préfectures compte tenu du fait que jusqu'à présent, les interventions de l'ANCT s'appuient en effet sur le préfet, délégué territorial, et ses équipes, celui-ci identifiant et sourcant les projets éligibles en lien direct avec les communes, et mobilisant, l'ingénierie nécessaire avant travaux.

B. DES INCERTITUDES QUANT AUX MODALITÉS PRATIQUES DE FONCTIONNEMENT DU FONDS

1. Un très grand nombre de communes éligibles à un dispositif n'ayant fait l'objet d'aucune évaluation et qui disposerait d'une marge de manoeuvre financière probablement restreinte

Seraient éligibles à un financement porté par le fonds les projets présentés par les communes rurales7(*), c'est-à-dire les communes peu denses et très peu denses au sens de l'Institut national de la statistique et des études économiques (INSEE), ce qui représente un peu plus de 30 700 communes, soit 88% d'entre elles. Certes, ces communes ne représentent « que » 33 % de la population française totale mais le dispositif envisagé laisse en conséquence présager d'une marge de manoeuvre financière très faible pour chacun des projets portés.

Il n'est pas possible, au regard du caractère inopérant, en l'état, du dispositif proposé d'établir des simulations (aucun taux pour appliquer la taxe proposée n'est fixé par le dispositif, et l'assiette retenue demeure très incertaine, cf. commentaire de l'article 3) mais on peut supposer que le rendement d'une taxe additionnelle sur les terrains non construits dans les zones tendues, où par définition il y a peu de terrains non construits, serait particulièrement faible. La répartition d'un produit faible entre un nombre élevé de communes et un vaste champ de projets éligibles ne peut que susciter des déceptions, en particulier si l'objectif du texte consiste en réalité à créer l'embryon d'une Agence nationale de la rénovation rurale, comme l'ont supposé certaines des personnes auditionnées.

Cette revendication, portée de longue date par certains élus locaux et relayée par l'Association des maires ruraux de France lors de son audition, nécessiterait un consensus politique plus large qui ne semble pas réuni, à l'heure où l'existence même de certaines agences est questionnée.

2. La nature des opérations éligibles est insuffisamment délimitée

La commission des finances a en outre considéré que le périmètre d'intervention du dispositif était insuffisamment défini. La volonté de financer tout accompagnement des communes rurales dans la mobilisation des friches et du bâti dégradé situés sur leur territoire, rien ne définissant la notion de dégradation, ainsi que toute étude de requalification des centres-bourgs ou centres-villages, couvre potentiellement un très grand nombre d'opérations immobilières : les seules limites au dispositif seraient donc celles définies par l'ANCT elles-mêmes, ce qui constituerait une exception singulière dans le paysage de l'attribution de financements de ce type.

Les organismes auditionnés par la rapporteure ont d'ailleurs souligné la nécessité de préciser le champ des opérations couvertes et le risque de dilution des maigres moyens que le fonds serait susceptible d'agréger. Ils ont en particulier souligné le caractère très évasif du dispositif qui pourrait porter sur « la mobilisation de friches » et financer les « études de qualification (...) rendues nécessaires », sans que soit précisées les caractéristiques minimales de telles « nécessités ». Plusieurs d'entre eux ont mis en avant le risque de décalage entre le rendement potentiel du fonds, non évalué par les auteurs de la proposition de loi, et l'importance des besoins qu'il entend couvrir.

L'AMRF a par exemple fait savoir à la rapporteure qu'une telle initiative aurait vocation à être notamment circonscrite :

- aux seuls besoins de la commune non couverts par l'initiative privée, donc adaptés à des publics cibles, comme les apprentis, les saisonniers touristiques ou encore les familles parentales ;

- et aux seuls projets non intégralement couverts par les dispositifs de financements existants, comme la rénovation de logements communaux vacants, sans vocation sociale mais nécessitant une réhabilitation lourde pour lesquels il n'existe pas de dispositif dédié.

Par ailleurs, le fonds serait censé financer, en plus de ce qui vient d'être évoqué, un dispositif d'aides à l'accès à la propriété pour les plus modestes (cf. commentaire de l'article 2 de la proposition de loi), qui viendrait réduire d'autant les moyens alloués aux collectivités.

3. Une complexification à l'heure où débute timidement une opération de meilleure coordination des dispositifs existants

Au surplus, la création d'un fonds spécifique de mobilisation du bâti rural soulèverait des enjeux d'articulation avec les nombreux dispositifs existants, au risque de complexifier la lisibilité du financement public du bâti rural. L'articulation des aides existantes, en particulier celles gérées par l'ANAH, avec ce nouveau fonds géré par l'ANCT n'est pas évidente à anticiper. L'ajout d'un nouvel acteur du financement public du bâti rural alors même que les élus locaux sollicitent à juste titre la simplification des démarches, par exemple par le rapprochement des modalités de demandes de subventions, ne viendrait que complexifier une architecture qui ne facilite déjà pas la tâche des élus.

Alors que le Sénat procédera prochainement à l'examen du projet de loi portant simplification des normes applicables aux collectivités territoriales, qui comprend plusieurs mesures visant à assurer une meilleure articulation entre les diverses modalités de financement précitées (simplification de certaines procédures de demande de subvention, suppression de l'interdiction de cumuler la DETR avec certaines autres subventions d'investissement, etc.), la commission des finances estime qu'il serait inopportun d'ouvrir une nouvelle modalité très spécifique de financement de la réhabilitation du bâti rural. Au final, la multiplication des vecteurs de financement ne compense en rien la raréfaction des crédits disponibles.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE

2

Création d'une aide forfaitaire destinée aux

ménages modestes

qui acquièrent un bien immobilier vacant

depuis au moins un an,

financée par le fonds de mobilisation du

bâti rural

Le présent article prévoit le versement d'une aide forfaitaire, majorée de 40 % en cas de recours à des matériaux « biosourcés et géosourcés », aux ménages modestes qui acquièrent un bien immobilier vacant depuis au moins un an, destiné à être leur résidence principale, dans les communes rurales et sous réserve que le logement concerné réponde à plusieurs impératifs de réhabilitation.

L'Agence nationale de la cohésion des territoires (ANCT) serait chargée de définir les conditions d'éligibilité, le montant de l'aide et ses modalités de versement.

La commission a relevé plusieurs incohérences et défaillances dans le dispositif. L'aide est fléchée vers les ménages modestes et exclut donc juridiquement les ménages pauvres. De surcroît, les conditions posées (réhabilitation lourde, etc.) la rendent inaccessible à la plupart des ménages. Au surplus, l'ANCT se verrait confier la gestion d'une aide de guichet, ce qui ne correspond pas à la philosophie qui a précédé à sa création, et en fixerait seule les modalités via son conseil d'administration.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : PLUSIEURS DISPOSITIFS 'ACCOMPAGNENT DES MÉNAGES DANS LA RÉHABILITATION DE LEUR LOGEMENT

Plusieurs dispositifs portés par l'Agence nationale de l'habitat (ANAH), à destination des particuliers propriétaires d'un bien immobilier, peuvent être mobilisés afin de contribuer au financement de la rénovation du bâti dans les communes rurales, même si ces dispositifs ne sont pas spécifiquement destinés aux zones rurales. Les plus importants d'entre eux en termes de volumes financiers sont Ma PrimRénov', Ma PrimAdapt' et Ma Prime Logement Décent représentant à eux trois un total de 4,3 milliards d'euros alloués en 2025.

À travers MaPrimeAdapt' (un dispositif auquel 219,9 millions d'euros ont été consacrés en 2025), l'ANAH a pour mission d'accompagner les personnes victimes d'une perte d'autonomie : depuis le 1er janvier 2024, cette nouvelle forme d'aide à la pierre s'est substituée à d'anciennes aides (« Habiter facile », « Habitat et cadre de vie »). Elle vise également à simplifier le parcours de travaux d'adaptation des logements pour permettre au plus grand nombre un maintien à domicile dans de bonnes conditions.

Ma Prime Logement Décent (MPLD), qui a mobilisé 276 millions d'euros en 2025, est une aide entrée en vigueur en janvier 2024, destinée à financer les travaux de remise en état des logements indignes ou dégradés, notamment pour permettre une meilleure efficacité énergétique.

Quant à MaPrimeRénov', dispositif particulièrement identifié par les particuliers, auquel 3,81 milliards d'euros ont été consacrés en 2025, il s'agit de la principale aide de l'État visant à la rénovation énergétique des logements du parc privé. Lancé en 2020 et ayant fait depuis l'objet de nombreux ajustements, elle se décline désormais en deux parcours :

- le premier parcours, dit « parcours accompagné », vise les rénovations d'ampleur des logements classés « E », « F » ou « G » afin d'effectuer au moins deux sauts de classe au sens du diagnostic de performance énergétique (DPE). Les ménages bénéficient d'un accompagnement systématique par un Accompagnateur Renov', tiers de confiance agréé par l'État pour les aspects techniques, sociaux, administratifs et financiers. La valorisation des certificats d'économie d'énergie (CEE) est effectuée par l'ANAH pour le compte du ménage concerné. Le taux de financement dépend des gains de performance à l'issue de la rénovation mais également du niveau de ressources des ménages.

- le parcours « par geste » vise le financement de gestes de remplacement des systèmes de chauffage fossiles et de travaux d'isolation. Pour permettre une maîtrise de la dépense publique afférente couplée à un objectif de priorisation des gestes les plus efficaces, des évolutions sur le périmètre des travaux financés ont été instaurés en 2026 : les chaudières biomasse et les travaux d'isolation des murs n'entrent plus dans le champ des bénéficiaires potentiels.

Il faut toutefois souligner que le succès du dispositif a généré un afflux de dossiers tel, en 2025, qu'il a provoqué un allongement des délais d'instruction. De plus, la dynamique de dépôt des dossiers ainsi que la hausse du coût des travaux (7% en moyenne, très au-delà de l'inflation) ont provoqué un risque d'épuisement du budget alloué en cours d'année qui a conduit le Gouvernement à prendre la décision de fermer temporairement le guichet de MaPrimeRénov' pour les rénovations d'ampleur individuelles le 23 juin 2025.

Cette décision était également liée au risque important de fraudes ou de prix surévalués. La suspension de l'instruction du dispositif MPR « parcours accompagné » de juin à septembre 2025 a permis de contrôler l'efficacité des mesures prises contre la fraude. Cette période d'interruption a également été l'occasion d'une révision des plafonds d'aide afin de sécuriser la soutenabilité budgétaire des dispositifs tout en limitant la surfacturation et la fraude.

Le « parcours accompagné » a, en conséquence, été recentré sur les logements en classe énergétique « E », « F » ou « G » pour cibler en priorité les « passoires » et les « bouilloires thermiques ».

Le versement de certaines aides est par ailleurs conditionné à des objectifs de réhabilitation juridiquement encadrés. C'est le cas de la « réhabilitation lourde ». Un décret8(*) de septembre 2025 insère un article 41 duovicies-0 H bis au sein de l'annexe III du code général des impôts, lequel article définit la réhabilitation lourde comme la réalisation des travaux qui, à leur issue, permettent aux bâtiments d'habitation collectifs d'atteindre le niveau de performance énergétique et environnementale mentionné au 5° du I de l'article 1384 C bis du code général des impôts9(*) et de respecter les critères de sécurité d'usage, de qualité sanitaire et d'accessibilité définis au III de l'article 315 ter A de l''annexe III du même code (il s'agit de critères de sécurité des installations électriques et de sécurité des installations de gaz, de qualités sanitaires des installations, des critères alternatifs étant prévus pour les logements situés en Guadeloupe, en Guyane, à la Martinique, à La Réunion et à Mayotte).

II. LE DISPOSITIF PROPOSÉ : VERSER UNE AIDE FORFAITAIRE DESTINÉE AUX MÉNAGES MODESTES FAISANT L'ACQUISITION EN ZONE RURALE D'UN BIEN IMMOBILIER VACANT DEPUIS AU MOINS UN AN ET NÉCESSITANT DES TRAVAUX DE RÉHABILITATION

Le I de l'article 2 prévoit le versement d'une aide forfaitaire « aux ménages modestes qui acquièrent un bien immobilier vacant depuis au moins un an, destiné à leur résidence principale, situé dans des zones urbanisées de communes rurales caractérisées comme peu denses ou très peu denses au sens des données statistiques de densité établies par l'Institut national de la statistique et des études économiques, et qui nécessite des travaux d'amélioration représentant au moins 30 % du prix d'acquisition et satisfont les critères d'une réhabilitation lourde ».

Le II de l'article 2 confère à l'ANCT le soin de fixer « les conditions d'éligibilité, les montants et modalités du versement » de cette aide forfaitaire. Il prévoit par ailleurs une majoration de 40 % de l'aide forfaitaire en cas de recours « à des matériaux biosourcés et géosourcés ».

III. LA POSITION DE LA COMMISSION DES FINANCES : SUPPRIMER L'ARTICLE ET S'EN REMETTRE AUX DISPOSITIFS D'AIDES DÉJÀ EXISTANTS

A. LE DISPOSITIF FAIT APPARAITRE DE LOURDES INCERTITUDES QUANT AUX BÉNÉFICIAIRES POTENTIELS DE L'AIDE

Tout en étant consciente de l'importance du reste à charge pour les ménages qui sont contraints de réaliser de lourds travaux de réhabilitation de leur habilitation principale, et donc de l'intérêt d'accompagner les ménages les plus modestes, la rapporteure souligne plusieurs défaillances du dispositif qui l'ont conduite à proposer à la commission des finances le rejet de l'article.

En premier lieu, la commission des finances a pris en compte l'incertitude que ferait naître le dispositif proposé quant à ses bénéficiaires potentiels. En effet, le dispositif exclut paradoxalement les ménages pauvres de l'accès à l'aide. L'aide forfaitaire est en effet fléchée vers les « ménages modestes ». En l'absence de précision supplémentaire, la rapporteure s'en remet à la classification des revenus des ménages opérée par l'Institut national de la statistique et des études économiques (INSEE) qui considère comme « modestes » les ménages dont le revenu est situé entre 60 % et 90 % du revenu médian des foyers de composition comparable. Le dispositif exclut donc de facto les ménages dont le revenu est inférieur à 60 % du revenu médian, c'est-à-dire les ménages considérés comme « pauvres ». Cet élément est d'autant plus problématique que le taux de pauvreté est plus élevé dans les zones rurales visées par la proposition de loi.

Dans tous les cas de figure, et même si cette disposition était modifiée, les conditions de déclenchement du versement de l'aide ne semblent, en tout état de cause, accessibles ni aux ménages modestes, ni a fortiori aux ménages pauvres. En effet, le déclenchement de l'aide suppose que le bien immobilier concerné « nécessite des travaux d'amélioration représentant au moins 30 % du prix d'acquisition » et satisfasse les critères d'une « réhabilitation lourde » (donc atteindre in fine une classification de diagnostic de performance énergétique de classe A ou B et sécuriser tous les réseaux de fluide). Ces deux critères cumulés signifient que seules des opérations coûteuses seraient éligibles, ce qui engendre un reste à charge probablement inaccessible pour les ménages gagnant moins de 90 % du revenu médian (moins de 1 683 euros par mois pour une personne seule).

À l'inverse, alors que le texte vise à réhabiliter le bâti particulièrement dégradé, le dispositif est en réalité ouvert à un très grand nombre de biens puisqu'un délai de vacance de seulement un an est exigé pour rendre le bien immobilier éligible à l'aide. Ce délai paraît insuffisant au vu de la réalité du marché immobilier et des délais d'acquisition et de vente de biens immobiliers dans les zones rurales peu denses ou très peu denses. Il est également très en-deçà des délais applicables aux biens sans maitre, sans que l'on sache pourquoi ce délai d'un an, qui ne correspond à aucun mécanisme en vigueur par ailleurs, a été privilégié.

En outre, la majoration de 40 % de l'aide forfaitaire, « en cas de recours à des matériaux biosourcés et géosourcés » est insuffisamment conditionnée, aucune part minimale de recours à ces matériaux n'étant fixée10(*) et l'ANCT n'ayant pas compétence pour conditionner la perception de l'aide majorée.

Enfin, la commission des finances émet les plus vives réserves sur la proposition de conférer à l'ANCT le soin de fixer les modalités de perception de cette aide. Alors que l'ANAH est identifiée comme guichet unique pour les aides à pierre en faveur des particuliers, et qu'elle travaille en lien avec des partenaires experts sur les friches et le logement, comme le CEREMA ou l'ADEME, il ne lui semble pas pertinent de conférer une telle compétence à l'ANCT qui ne délivre pas d'aide financière à destination des particuliers.

B. LE DROIT EXISTANT SATISFAIT DÉJÀ EN PARTIE L'OBJECTIF AFFICHÉ

Enfin, la commission des finances constate que le droit existant permet déjà à de nombreuses structures d'apporter une aide aux particuliers dans leur démarche de réhabilitation du bâti. Outre les mécanismes nationaux déjà évoqués, la rapporteure souligne que des collectivités territoriales apportent également leur concours à cette politique publique. Par exemple, le Conseil départemental de la Haute-Vienne, sur le fondement de l'article L. 3211-1 du code général des collectivités territoriales, a instauré une aide forfaitaire pour l'acquisition de logements.

Dispositif d'aide à l'acquisition de

logements mis en place

par le Conseil département de la

Haute-Vienne

L'acquisition doit avoir être réalisée entre le 28 mars 2025 et le 31 décembre 2026, dans les communes en déprise démographique.

Le demandeur doit remplir plusieurs critères :

- toute personne de moins de 40 ans ou de plus de 40 ans avec enfant de moins de 16 ans ;

- l'engagement d'occupation du logement d'une durée minimale de 5 ans ;

- la possibilité d'acquisition sous forme de SCI soumise à l'impôt sur le revenu dont les associés sont les propriétaires occupants effectifs du logement.

Le logement doit répondre à certaines caractéristiques :

- être situé dans une commune haut-viennoise en déprise démographique ;

- être composé a minima de 4 pièces habitables (T4) ;

- montant d'acquisition maximal (hors frais d'agence et notariés) de 200 000 € ou 250 000 € si le bien est situé sur la commune de Limoges ;

- un DPE classé au minimum D avant ou après travaux réalisés dans un délai d'un an après la date d'acquisition et au plus tard le 31 décembre 2026.

Montant forfaitaire de l'aide départementale :

- 2 000 € pour les logements d'une valeur = 125 000 € ;

- 4 000 € pour les logements d'une valeur > 125 000 €.

Et une bonification de :

- 1 000 € pour toute famille avec enfant de moins de 16 ans ;

- 1 000 € supplémentaires pour les biens vacants depuis plus de 2 ans ;

- 2 000 € pour les biens vacants depuis plus de 5 ans.

Source : Préfecture de la Haute-Vienne et direction générale des collectivités locales

Compte tenu des modalités de financement déjà existantes et des lourdes incertitudes pesant sur le dispositif retenu au regard des objectifs affichés, la rapporteure a proposé à la commission des finances, qui l'a suivie, de ne pas adopter cet article.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE

3

Création d'une taxe additionnelle sur les terrains

constructibles non bâtis dans les zones tendues

Le présent article prévoit la création d'une taxe sur les terrains constructibles non bâtis dans les zones tendues.

La taxe serait assise sur la valeur vénale des terrain non bâtis situés en zones urbaines ou à urbaniser telles que définies par les documents d'urbanisme opposables, déterminée au 1er janvier de l'année d'imposition.

Le produit serait affecté à 60 % aux communes et établissement public de coopération intercommunale (EPCI) à fiscalité propre, pour financer des politiques locales de sobriété foncière, et à 40 % au fonds de mobilisation du bâti rural créé à l'article 1er de la proposition de loi.

La rapporteure considère que l'alourdissement de la charge fiscale n'est pas désirable. En particulier, le foncier non bâti fait déjà l'objet de nombreux prélèvements qui rendent peu opportun la mise en oeuvre d'une nouvelle imposition.

De plus, l'établissement de la taxe exclusivement en zone tendue créerait des ressources nouvelles principalement pour des collectivités fortement urbanisées, à rebours de l'objectif de la proposition de loi de donner des moyens aux territoires ruraux.

En outre, la répartition de la taxe est insatisfaisante : 40 % de son produit est nationalisé alors qu'il s'agit de fiscalité directe qui devrait entièrement revenir aux communes ou EPCI qui l'instituent. Cette incohérence risque d'être source de complexité. Le produit versé aux communes, de surcroît, est nécessairement fléché vers des politiques de sobriété foncière, allant ainsi à l'encontre du principe de libre administration des collectivités territoriales.

Enfin, l'article ne prévoit ni le taux de la taxe, ni ses modalités de recouvrement, ni son fait générateur, et l'assiette prévue semble difficile à définir : aucune auditionné n'a ainsi été capable de proposer une estimation du rendement.

La commission des finances n'a pas adopté cet article.

I. LE DROIT EXISTANT : LE FONCIER NON BÂTI EST SOUMIS À DE NOMBREUX IMPÔTS, QUI FRAPPENT TANT SA DÉTENTION QUE SA CESSION

A. LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS NON BÂTIES CONSTITUE L'IMPOSITION PRINCIPALE SUR LE FONCIER NON BÂTI ET EST ACCOMPAGNÉE DE NOMBREUSES TAXES ADDITIONNELLES

1. La taxe foncière sur les propriétés non bâties est l'un des impôts les plus pérennes du système fiscal français

La taxe foncière sur les propriétés non bâties (TFPNB) est l'impôt le plus évident qui repose sur le foncier non bâti.

Il s'agit d'un des impôts les plus anciens en France. En effet, en 1791 pour les trois premières puis en 1798 pour la dernière, sont créées les « quatre vieilles »11(*), à savoir les quatre contributions directes qui structurent le nouveau système fiscal révolutionnaire.

Parmi ces quatre impôts directs se trouve notamment la contribution foncière qui porte sur tous les terrains et dont la taxe foncière sur les propriétés bâties (TFPB) et la TFPNB sont les héritières directes.

Codifiée aujourd'hui à l'article 1393 du code général des impôts, la TFPNB est due par l'entreprise propriétaire ou usufruitière d'un terrain, au 1er janvier de l'année d'imposition. Elle est établie annuellement sur toutes les propriétés non bâties sises en France.

Des exonérations permanentes sont néanmoins prévues dans le code12(*). En particulier, les terres agricoles bénéficient dans l'hexagone de 30 % d'abattement, tandis que les terrains appartenant à certaines associations ainsi que ceux passibles de la TFPB sont exonérés.

Certaines exonérations temporaires sont aussi mises en oeuvre13(*), par exemple pour les terrains ensemencés, plantés ou replantés en bois, situés en zone humide ou en zone Natura 2000.

La TFPNB est établie d'après la valeur locative cadastrale (VLC) des terrains, diminuée d'un abattement de 20 %. La VLC correspond au revenu net que le propriétaire tire de ses terres agricoles dans le cadre d'un bail rural ou à celui qu'il pourrait en tirer en cas de location s'il les exploite lui-même.

Le taux d'imposition est ensuite voté par les collectivités territoriales.

2. Plusieurs taxes additionnelles à la taxe foncière sur les propriétés non bâties sont prévues par la loi

a) La taxe additionnelle à la taxe foncière sur les propriétés non bâties

Depuis 2010, une taxe additionnelle à la TFPNB a été instituée au profit des communes et des établissements publics de coopération intercommunale (EPCI) à fiscalité propre pour certaines propriétés14(*).

En particulier, cette taxe additionnelle s'applique aux propriétaires de carrières, ardoisières, sablières, terrains à bâtir, terrains d'agrément, parcs, jardins, pièces d'eau, chemins de fer, canaux de navigation ou sols de propriétés bâties et de bâtiments ruraux.

Elle est calculée sur la même base que la TFPNB et son taux a pour valeur la somme du taux départemental et du taux régional de TFPNB appliqués en 2010 sur le territoire de l'EPCI ou de la commune, multipliée par un coefficient de 1,0485.

b) La taxe pour la gestion des milieux aquatiques et la prévention des inondations (Gemapi)

La taxe Gemapi est prévue à l'article 1530 bis du code général des impôts (CGI) et est issue de l'article 56 de la loi MAPTAM du 27 janvier 201415(*). Elle est instituée afin de donner aux EPCI à fiscalité propre et aux communes les moyens d'exercer la compétence de gestion des milieux aquatiques et de prévention des inondations, après la possibilité ouverte par la loi MAPTAM du transfert de cette compétence.

Il s'agit d'une taxe facultative, car les dépenses liées à l'exercice de la compétence Gemapi peuvent continuer d'être financées sur le budget général des collectivités territoriales.

En outre, il s'agit d'une taxe affectée, c'est-à-dire qu'elle est exclusivement dédiée au financement des charges de fonctionnement et d'investissement résultant de l'exercice de la compétence Gemapi.

Enfin, c'est une taxe plafonnée à un montant de 40 euros par habitant résidant sur le territoire de l'EPCI ou de la commune l'instituant.

Cette taxe est additionnelle à la TFPNB car les redevables de la TFPNB y sont soumis.

c) Les taxes spéciales d'équipement

Les taxes spéciales d'équipement (TSE) ont été créées notamment pour donner aux établissements publics fonciers les moyens de réaliser les opérations pour lesquelles ils sont compétents.

Les TSE sont dues par toutes les personnes physiques ou morales assujetties aux taxes foncières sur les propriétés bâties et non bâties résidant sur le territoire de l'établissement public foncier qui en bénéficie. Ces taxes sont additionnelles à la TFPNB.

Le produit de la TSE est arrêté chaque année :

- pour les EPF locaux et l'Office foncier de Corse, par délibération de l'assemblée générale ;

- pour les EPF d'État et les établissements publics fonciers et d'aménagement (EPFA) de la Guyane et de Mayotte, par le conseil d'administration.

La TSE ne peut dépasser 20 euros par habitant.

d) La taxe additionnelle au profit des chambres d'agriculture

Une quatrième taxe additionnelle à la TFPNB, la taxe additionnelle au profit des chambres d'agriculture, a été instituée en 1979. Elle est due par tous les propriétaires redevables de la TFPNB au 1er janvier de l'année d'imposition. Elle est prévue à l'article 1604 du CGI.

Elle est calculée sur la même base que la taxe foncière et est due à raison de tous les propriétés imposées à la TFPNB même lorsqu'elles ne sont pas affectées à usage agricole.

Son taux est calculé en divisant le produit arrêté par la chambre par le total des bases d'imposition de taxe foncière sur les propriétés non bâties de la circonscription de la chambre d'agriculture qui en bénéficie.

B. LA CESSION DU FONCIER NON BÂTI EST, DE MÊME, SOUMISE À PLUSIEURS IMPÔTS

Si de nombreux impôts pèsent déjà sur la détention de terrains non bâtis, leur cession est aussi soumise à des prélèvements obligatoires.

1. La cession à titre onéreux des terrains non bâtis est soumise, comme pour tous les immeubles, aux droits de mutation à titre onéreux (DMTO)

Comme tout autre immeuble, un terrain non bâti est soumis à une imposition aux DMTO, sur la base de la valeur du prix de vente.

Le taux global maximal est de 6,32 %, décomposé comme suit :

- une taxe de publicité foncière est instituée au profit des départements, pour un taux qui peut être fixé à 4,50 % voire 5,00 %, comme le dispose l'article 1594 D du CGI ;

- une taxe additionnelle est perçue au profit des communes de plus de 5 000 habitants ou classées comme stations de tourisme, ou d'un fonds départemental de péréquation, dont le taux est fixé à 1,20 %, comme le prévoient les articles 1584 et 1595 bis du CGI ;

- un prélèvement est effectué au profit de l'État pour compenser les frais d'assiette, de recouvrement et d'admission en non-valeur ainsi que de dégrèvement, qui correspond à 2,37 % de la part perçue par les départements, conformément aux dispositions de l'article 1647 du CGI.

S'il ne s'agit pas d'une imposition spécifique au foncier non bâti, elle frappe néanmoins les cessions de terrains non bâtis.

2. La cession de terrains à bâtir peut être soumise, en complément de l'imposition sur les plus-values immobilières, à deux taxes qui leur sont spécifiques

Comme l'ensemble des biens immobiliers, les plus-values de cession de terrains à bâtir sont soumises à l'impôt sur le revenu, dans les conditions prévues aux articles 150 V à 150 VH du CGI.

Par ailleurs, deux taxes spécifiques aux terrains non bâtis mais constructibles peuvent en outre s'ajouter.

a) La taxe forfaitaire sur les terrains constructibles revient aux collectivités territoriales qui l'établissent

Une taxe forfaitaire sur les terrains constructibles (TFTC), peut être instituée sur délibération des communes ou EPCI à fiscalité propre, comme le prévoit l'article 1529 du CGI.

Cette taxe est facultative. Elle est due par le cédant du terrain et est exigible lors de la première cession à titre onéreux d'un terrain nu qui a été rendus constructible par modification des documents d'urbanisme.

Elle est affectée aux collectivités territoriales qui l'établissent. En mai 2026, 6 729 communes l'avaient instituée, selon les données transmises par la direction de la législation fiscale en réponse au questionnaire de la rapporteure.

Certaines exonérations sont prévues, lorsque :

- le prix de cession est inférieur à un montant de 15 000 euros ;

- le terrain est devenu constructible depuis plus de dix-huit ans ;

- le rapport entre le prix de cession et le prix d'acquisition est inférieur à 3.

Ces exonérations confirment l'ambition de la taxe, qui est de lutter contre la spéculation foncière rendue possible lorsqu'un terrain devient constructible.

b) Une taxe nationale sur les terrains nus rendus constructibles complète la fiscalité des cessions de foncier non bâti

Une taxe obligatoire est mise en oeuvre depuis 201016(*) et codifiée à l'article 1605 nonies du CGI. Elle prévoit que le cédant la paie lors de la première cession à titre onéreux d'un terrain nu rendu constructible par les documents d'urbanisme.

Cette taxe est affectée à un fonds inscrit au budget de l'Agence de services et de paiement (ASP) et destiné à financer des mesures en faveur de l'installation et de la transmission en agriculture.

Comme pour la TFTC, il existe des exonérations lorsque :

- le prix de cession est inférieur à un montant de 15 000 euros ;

- le rapport entre le prix de cession et le prix d'acquisition est inférieur à 10.

Tableau récapitulatif des impôts existants liés au foncier non bâti

|

Nom |

Référence juridique dans le code général des impôts |

Année de création17(*) |

|

|

Taxes sur la détention |

Taxe foncière sur les propriétés non bâties (TFPNB) |

Article 1393 |

191418(*) |

|

Taxe additionnelle à la taxe foncière sur les propriétés non bâties |

Article 1519 I |

2010 |

|

|

Taxe pour la gestion des milieux aquatiques et la prévention des inondations (Gemapi) |

Article 1530 bis |

2014 |

|

|

Taxes spéciales d'équipement (TSE) |

Articles 1607 bis et suivants |

1992 |

|

|

Taxe additionnelle au profit des chambres d'agriculture |

Article 1604 |

1979 |

|

|

Taxes sur la cession |

Taxe forfaitaire sur les terrains constructibles (TFTC) |

Article 1529 |

2006 |

|

Taxe nationale sur les terrains nus rendus constructibles, dite taxe « LMA » |

Article 1605 nonies |

2010 |

Source : commission des finances

II. LE DISPOSITIF PROPOSÉ : L'INSTAURATION D'UNE TAXE SUR LE FONCIER CONSTRUCTIBLE NON BÂTI

A. UNE NOUVELLE TAXE ASSISE SUR LE FONCIER NON BÂTI EN ZONE TENDUE

L'article 3 propose la création d'une nouvelle taxe dite additionnelle sur les terrains constructibles non bâtis, par le rétablissement de l'article 1519 J du code général des impôts.

La taxe nouvellement créée est appelée « taxe additionnelle sur les terrains constructibles non bâtis instituée dans les zones tendues ».

Elle serait applicable dans les communes mentionnées au 1° de l'article 323 du CGI. Ces dernières présenteraient les caractéristiques suivantes :

- elles appartiendraient à une zone d'urbanisation continue ;

- elles compteraient plus de cinquante mille habitants ;

- il existerait sur leur territoire un déséquilibre marqué entre l'offre et la demande de logements entraînant des difficultés sérieuses d'accès au logement sur l'ensemble du parc résidentiel19(*).

L'assiette de la taxe serait constituée des terrains constructibles non bâtis situés en zones urbaines ou à urbaniser indiqués comme tel dans les documents d'urbanisme opposable, comme le prévoit le I du nouvel article 1519 J du CGI. Ces derniers seraient valorisés, selon le III dudit nouvel article, au niveau de la « valeur vénale du terrain appréciée au 1er janvier de l'année d'imposition, déterminée selon des modalités fixées par décret ».

B. DES EXONÉRATIONS VISANT À ENCOURAGER LA MISE EN TRAVAUX ET LA SOBRIÉTÉ FONCIÈRE

Le IV du nouvel article 1519 J du CGI que crée l'article 3 prévoit que la taxe créée n'est pas due dans deux cas spécifiques.

D'une part, lorsque le terrain « fait l'objet, au cours de l'année, d'un permis de construire ayant donné lieu à un commencement d'exécution des travaux20(*) ».

D'autre part, lorsque le terrain est détenu par une collectivité territoriale, un EPCI à fiscalité propre ou un établissement public foncier, dans la perspective d'une opération d'aménagement ou de qualification foncière.

C. LE PRODUIT DE LA TAXE EST RÉPARTI ENTRE LES COLLECTIVITÉS TERRITORIALES ET LE FONDS DE MOBILISATION DU BÂTI RURAL

Le produit de la taxe ainsi créée est transféré, selon une clé définie au II du nouvel article 1519 J du CGI, à deux affectataires.

D'une part, les communes ou EPCI à fiscalité propre qui instituent la taxe en perçoivent 60 % du produit. Cette somme doit toutefois être affectée, exclusivement, au financement « des politiques locales de sobriété foncière ».

D'autre part, 40 % du produit de la taxe serait affecté au fonds de mobilisation du bâti rural créé à l'article 1er de la proposition de loi.

Les modalités de répartition seraient précisées par décret.

III. LA POSITION DE LA COMMISSION DES FINANCES : EN PARTIE SATISFAIT, IMPRÉCIS DANS SA DÉFINITION ET N'ÉPUISANT PAS LA COMPÉTENCE DU LÉGISLATEUR, LE DISPOSITIF CRÉANT UNE NOUVELLE TAXE NE PEUT ÊTRE ADOPTÉ

A. UNE NOUVELLE TAXE EN PARTIE SATISFAITE ET QUI APPARAÎT INOPORTUNE

1. Une majoration possible de la TFPNB qui satisfait déjà le dispositif envisagé

Le droit existant permet d'ores et déjà de prendre en compte le caractère constructible d'une propriété soumise à la taxe foncière sur les propriétés non bâties (TFPNB), ainsi que sa localisation en zone urbaine.

En effet, en application du B du II de l'article 1396 du CGI, sur délibération du conseil municipal, la valeur locative cadastrale des terrains constructibles situés dans les zones urbaines ou zones à urbaniser peut-être majorée jusqu'à trois euros par mètre carré.

La majoration prévue s'applique avec finesse : elle ne s'applique toutefois pas à certains terrains non bâtis, comme ceux à usage agricole21(*), afin de viser spécifiquement les terrains constructibles inutilisés.

L'aspect facultatif de cette majoration permet en outre de responsabiliser les collectivités territoriales en leur laissant la liberté d'agir dans le sens qui leur semble le plus opportun, au vu des enjeux locaux.

Il semble ainsi que le droit existant permet de répondre à l'objectif de sobriété foncière sous-jacent à la mise en oeuvre de la taxe prévue à l'article 3.

2. Une taxe nouvelle qui viendrait s'ajouter aux nombreux impôts existants

En constatant la myriade d'impositions, rappelées dans la partie sur le droit existant, qui existent à ce jour et frappent le foncier non bâti, la rapporteure constate qu'il ne semble pas opportun de créer un nouvel impôt foncier.

Cet impôt viendrait en effet s'ajouter à une taxe foncière sur les propriétés non bâties (TFPNB) qui a rapporté, en 2025, près de 2,7 milliards d'euros22(*) et qui est renforcée non seulement par quatre taxes additionnelles, mais aussi par deux taxes lors de la cession de terrains non bâtis mais constructibles.

3. Une taxe qui accroît la fiscalité sur des territoires qui ne pourraient bénéficier de l'action du fonds

L'impôt créé par l'article 3 prévoit d'être mis en oeuvre sur le foncier non bâti des communes de plus de 50 000 habitants en zone tendues et situées en zone d'urbanisation continue.

Il serait donc principalement concentré sur les villes moyennes et grandes villes françaises, mais sa vocation est de financer, à hauteur de 40 %, un fonds dédié au bâti rural. Par conséquent, comme le relève la direction générale des collectivités territoriales, « l'alimentation d'un fonds pourrait conduire à lever de la fiscalité sur un territoire qui pourra ne pas bénéficier de ce fonds »23(*).

La rapporteure considère que les différents fonds de péréquation horizontale qui existent sont déjà porteurs d'une grande complexité et que différents outils portent l'effort substantiel permettant de soutenir les communes rurales.

En tout état de cause, il semble inopportun de doubler des moyens de péréquation existants en jouant sur une répartition de la fiscalité locale directe comme le prévoit l'article ainsi créé.

B. UN DISPOSITIF IMPRÉCIS VENANT INOPPORTUNÉMENT COMPLEXIFIER LA FISCALITÉ DU FONCIER NON BÂTI

1. La difficulté à définir l'assiette de l'impôt créé nuirait à la lisibilité de la fiscalité directe locale

La définition de l'assiette prévue par l'article 3 fait apparaître deux lacunes majeures.

D'une part, elle n'est pas cohérente avec les assiettes des autres taxes liées au foncier non bâti qui existent d'ores et déjà et forment, à ce jour, un ensemble complexe.

Les taxes sur la cession de terrains non bâtis ont ainsi une assiette qui diffère :

- les droits de mutation à titre onéreux (DMTO), sont assis sur le prix exprimé par les parties, ou sur la valeur vénale réelle si elle est supérieure ;

- l'article 1529 du CGI, qui institue la taxe forfaitaire sur les terrains constructibles (TFTC), précise qu'en l'absence d'éléments de référence, l'assiette est constituée des deux tiers du prix de cession défini au même article ;

- la taxe « LMA », prévue à l'article 1605 nonies du CGI, est assise sur le prix de cession du terrain, réduit d'un dixième par année écoulée à compter de la date à laquelle le terrain a été rendu constructible au-delà de la huitième année.

Quant à la TFPNB, elle est établie à partir de la valeur locative cadastrale (VLC) des propriétés, déterminée conformément aux règles définies aux articles 1509 à 1518 A du CGI et sous déduction de 20 % de son montant24(*). Les taxes additionnelles à la TFPNB suivent la même règle d'assiette.

Aucune des taxes existantes relatives au foncier non bâti n'est ainsi strictement assise, comme le prévoit l'article 3, sur la « valeur vénale du terrain appréciée au 1er janvier de l'année d'imposition, déterminée selon des modalités fixées par décret ».

La direction de la législation fiscale semble ainsi prudente sur la « faisabilité opérationnelle d'établir et de recouvrir une taxe additionnelle basée sur une assiette constituée par la valeur vénale au 1er janvier mais devant s'intégrer à la fiscalité directe locale basée sur les valeurs locatives cadastrales »25(*).

Cette même direction indique qu'une évaluation précise doit être menée par la direction générale des finances publiques, ce que soutient la rapporteure. Cette dernière constate, en tous cas, que l'ajout d'une nouvelle assiette pour la fiscalité directe locale nuirait considérablement à sa lisibilité, alors que le droit existant est déjà complexe.

2. Les exonérations prévues sont incohérentes avec celles existantes et risquent de soumettre à cet impôt des personnes qui ne devraient pas l'être

De même que l'assiette prévue par la taxe créée n'est pas cohérente avec celles existantes, les exonérations prévues par l'article ne correspondent pas à celles qui existent, par exemple, pour la TFPNB et présentées au I de ce commentaire.

Les deux exonérations prévues viendraient ainsi réduire la lisibilité de la fiscalité directe locale et participeraient à la complexification du système fiscal. La DLF comme la DGCL indiquent ainsi que les exonérations doivent « s'articuler avec le champ des exonérations permanentes et temporaires existants sur la fiscalité foncière non bâtie »26(*).

En outre, comme le relève la direction de la législation fiscale, « certains biens comme les terrains propriétés de l'État ou de ses établissements publics »27(*) ne sont pas exonérés dans la rédaction actuelle, ce qui serait à prévoir pour éviter des effets de bords indésirables.

La rapporteure, enfin, relève que l'objectif recherché par ces deux exonérations n'est pas clairement défini et n'a pas de lien direct avec l'objet de la proposition de loi, qui cherche à remobiliser le bâti rural et non accélérer à la densification des zones urbaines. Il conviendrait ainsi de penser le champ des exonérations « en fonction des objectifs de la politique publique poursuivie »28(*). Ceci impliquerait des échanges en amont avec la direction de l'habitat, de l'urbanisme et des paysages (DHUP).

3. Des conditions d'affectation hors du droit commun et qui participent à déstructurer le code général des impôts

Le schéma de financement et de répartition des communes et des établissements publics de coopération intercommunale (EPCI) est prévu aux articles 1379 et 1379-0 bis du code général des impôts (CGI).

Ce diptyque permet de définir, clairement quoiqu'avec complexité, la répartition des impôts entre les communes et les EPCI, dans un emplacement unique au sein du CGI.

La rapporteure relève ainsi, à l'unisson de la direction de la législation fiscale, qu'il serait inopportun de prévoir directement dans le dispositif la clé de répartition du produit de la taxe nouvellement créée. En effet, « par cohérence, la répartition du produit de la taxe additionnelle proposée devrait s'inscrire dans [les dispositions des articles 1379 et 1379-0 bis du CGI] plutôt que dans un [article] spécifique isolé »29(*).

4. Une rédaction imprécise empêchant de connaître le périmètre d'application de l'impôt

La rapporteure relève, enfin, que la rédaction proposée ne précise pas un point tout à fait crucial : le périmètre d'application de l'impôt.

En effet, pour la TFPNB, l'article 1399 du CGI précise clairement le lieu d'imposition, à savoir que « toute propriété foncière, bâtie ou non bâtie, doit être imposée dans la commune où elle est située ».

Or, la direction de la législation fiscale indique que le texte actuellement proposé laisse planer un doute, car il n'est pas précisé si « les communes perçoivent la taxe additionnelle proposée sur les terrains uniquement situés sur leur territoire, par renvoi à l'article 1399 du CGI, ou si la répartition du produit est effectuée entre toutes les communes d'un département. »30(*)

La rapporteure estime ainsi que le dispositif mériterait d'être précisé.

C. LE DISPOSITIF PROPOSÉ NE RÉPOND PAR À CERTAINNES EXIGENCES DE LA CONSTITUTION, VOIRE QUESTIONNE CERTAINS DE SES PRINCIPES FONDAMENTAUX

L'article 34 de la Constitution31(*) dispose que « La loi fixe les règles concernant [...] l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures ». Par conséquent, lorsqu'un impôt est créé, le législateur est obligé d'épuiser sa compétence, sous peine d'impossibilité d'appliquer la nouvelle imposition créée.

En effet, si des mesures peuvent être prises dans le cadre du pouvoir réglementaire, ces dernières ne doivent « ni modifier, ni étendre, ni restreindre la loi fiscale sous peine d'illégalité »32(*). La seule exception est l'édiction par voie réglementaire de « mesures d'application qui sont nécessaires à la mise en oeuvre »33(*) des règles législatives relatives à l'assiette, au taux et aux modalités de recouvrement des impositions de toutes natures.

1. Dépourvu de taux, le dispositif n'épuise pas la compétence du législateur et empêche d'estimer le rendement de l'imposition qui serait créée

La rapporteure constate que le dispositif proposé, s'il fixe des règles, bien qu'imprécises, pour cerner l'assiette de la taxe additionnelle, ne mentionne pas le taux qui doit s'appliquer.

Par conséquent, il n'est pas possible de mettre en oeuvre un tel dispositif. En effet, le pouvoir règlementaire n'est pas en mesure, sous peine d'illégalité, de définir un taux à lui seul : il est seulement compétent pour définir des modalités d'application qui ne sont pas aussi fondamentales que le taux d'une imposition.

La rapporteure relève en outre que l'absence de taux empêche de donner un ordre de grandeur du poids fiscal qu'engendrerait la mise en oeuvre de cette taxe additionnelle.

2. La nouvelle taxe, dite « additionnelle », ne précise pas à quel impôt elle se rattache et est ainsi dépourvue de règles de recouvrement

La taxe est présentée comme une taxe additionnelle, ainsi que le sont pour la TFPB les quatre impositions présentées au I :

- taxe additionnelle à la taxe foncière sur les propriétés non bâties ;

- taxe pour la gestion des milieux aquatiques et la prévention des inondations (Gemapi) ;

- taxes spéciales d'équipement (TSE) ;

- taxe additionnelle au profit des chambres d'agriculture.

Or, une taxe additionnelle doit être, ontologiquement, rattachée à un impôt principal. Ceci est indispensable et « permet de déterminer notamment les règles qui gouvernent l'exigibilité, la restitution et le recouvrement qui seront celles de l'impôt auquel [la taxe additionnelle] s'adosse. »34(*)

La rapporteure constate ainsi qu'outre l'absence de taux, le dispositif ne prévoit pas les modalités de recouvrement de la taxe proposée. La compétence du législateur n'est pas épuisée, ce qui dans ce cas rend inapplicable le texte.

3. L'absence de fait générateur rend le dispositif inapplicable

La rapporteure constate qu'aucun fait générateur de l'impôt n'est précisé, ce qui ajoute à l'impossibilité de mettre en oeuvre le texte proposé. Ainsi, la direction de la législation fiscale rappelle que le dispositif « ne permet pas d'épuiser la compétence du législateur. »35(*)

Cette absence de fait générateur empêche par ailleurs de savoir si la nouvelle taxe s'applique sur la détention des propriétés non bâties mais constructibles - ce qui serait le cas par exemple si la taxe était due annuellement le 1er janvier -, ou sur le flux - ce qui serait le cas si la taxe était due au moment de la cession du bien immeuble non bâti.

4. La répartition du produit de la taxe entre les communes et les établissements publics de coopération intercommunale doit être précisée dans la loi

Comme indiqué supra, les articles 1379 et 1379-0 bis du code général des impôts prévoient le schéma de financement et de répartition des communes et des établissements publics de coopération intercommunale (EPCI).

La rédaction retenue permet d'affecter une fraction du produit au fonds de mobilisation du bâti rural créé par l'article 1er mais le renvoi à un décret pour préciser la répartition du produit de la taxe additionnelle, notamment entre les communes et les EPCI, n'est pas satisfaisant.

Comme le rappelle la direction de la législation fiscale, « il semble [...] nécessaire a minima que la loi fixe l'affectataire de la taxe plus précisément pour la partie communale et intercommunale. »36(*)

La rapporteure relève donc que le législateur devrait préciser si le produit de la taxe est affecté à la commune et à l'EPCI sur le territoire desquels est situé le terrain objet de la taxe ou bien si celui-ci est réparti d'une autre façon. Un décret serait insuffisant pour apporter ces précisions.

5. Le principe constitutionnel de libre administration des collectivités territoriales est questionné par le dispositif proposé

L'article 34 de la Constitution du 4 octobre 1958 dispose que « la loi détermine les principes fondamentaux [...] de la libre administration des collectivités territoriales, de leurs compétences et de leurs ressources ».

La rapporteure s'étonne de ce que le dispositif proposé, de deux façons, vienne questionner l'application de ce principe de libre administration des collectivités territoriales.

D'une part, comme le rappelle la direction de la législation fiscale, « les dispositifs existants, comme l'article 1519 I du code général des impôts, prévoient que ce sont les communes et les EPCI à fiscalité propre qui perçoivent l[es] taxe[s] additionnelle[s] existante[s]. »37(*) Par souci de cohérence et dans le but de ne pas priver d'une ressource les communes et EPCI qui institueraient la taxe additionnelle proposée, la rapporteure soutient qu'il serait préférable que son produit ne soit pas affecté à un fonds tiers. La fiscalité directe locale, en particulier la fiscalité foncière, doit rester principalement affectée au bloc local.

D'autre part, le dispositif prévoit que les communes et leur groupement doivent utiliser le produit de la taxe pour mettre en oeuvre des politiques de sobriété foncière. Or, ce fléchage du produit de la taxe est orthogonal au principe constitutionnel de libre administration des collectivités territoriales : disposant de ressources et de compétences, les collectivités territoriales doivent pouvoir user de leur liberté pour mettre en oeuvre des politiques locales adaptées aux besoins.

Pour l'ensemble de ces raisons, la commission des finances estime que la création de cette nouvelle taxe additionnelle sur les terrains non bâtis en zones tendues n'est pas opportune et mériterait de nombreuses modifications pour être juridiquement acceptable.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE 4

Modification

des compétences des établissements publics fonciers locaux et des

établissements publics locaux de rénovation urbaine

Le présent article prévoit la modification des compétences de deux types d'établissements publics locaux.

D'une part, les établissements publics fonciers (EPF) locaux se verraient confier la compétence d'acquisition et de rénovation de biens immobiliers vacants, abandonnés ou en mauvais état pour le compte d'une commune, afin de les transformer en logement.

D'autre part, les établissements publics locaux de rénovation urbaine (EPLRU) pourraient se voir déléguer, pour le compte d'une collectivité territoriale, l'instruction et le traitement de demandes d'aides pour la réhabilitation de bâtiments anciens désaffectés, vacants, abandonnés ou dégradés pour les transformer en logement.

La rapporteure constate que les missions confiées par l'article aux établissements publics fonciers sont déjà couvertes par le droit existant et qu'en pratique ces établissements réalisent déjà des opérations similaires à celles définies dans le dispositif.

En outre, il convient de rappeler qu'à l'heure actuelle, aucun établissement public local de rénovation urbaine n'est en activité et que l'instruction et le traitement d'aides pour la rénovation de logements est déjà intégré dans leurs compétences.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LES ÉTABLISSEMENTS PUBLICS FONCIERS ET D'AMÉNAGEMENT, QUI INCLUENT LES ÉTABLISSEMENTS PUBLICS LOCAUX DE RÉNOVATION URBAINE, CONSTITUENT DES STRUCTURES PRÉCIEUSES POUR AIDER LES COLLECTIVITÉS TERRITORIALES À METTRE EN oeUVRE LA POLITIQUE DE L'HABITAT

A. LES ÉTABLISSEMENTS PUBLICS FONCIERS ET D'AMÉNAGEMENT SE DISTINGUENT PAR LEURS COMPÉTENCES ET LEUR MODÈLE ÉCONOMIQUE

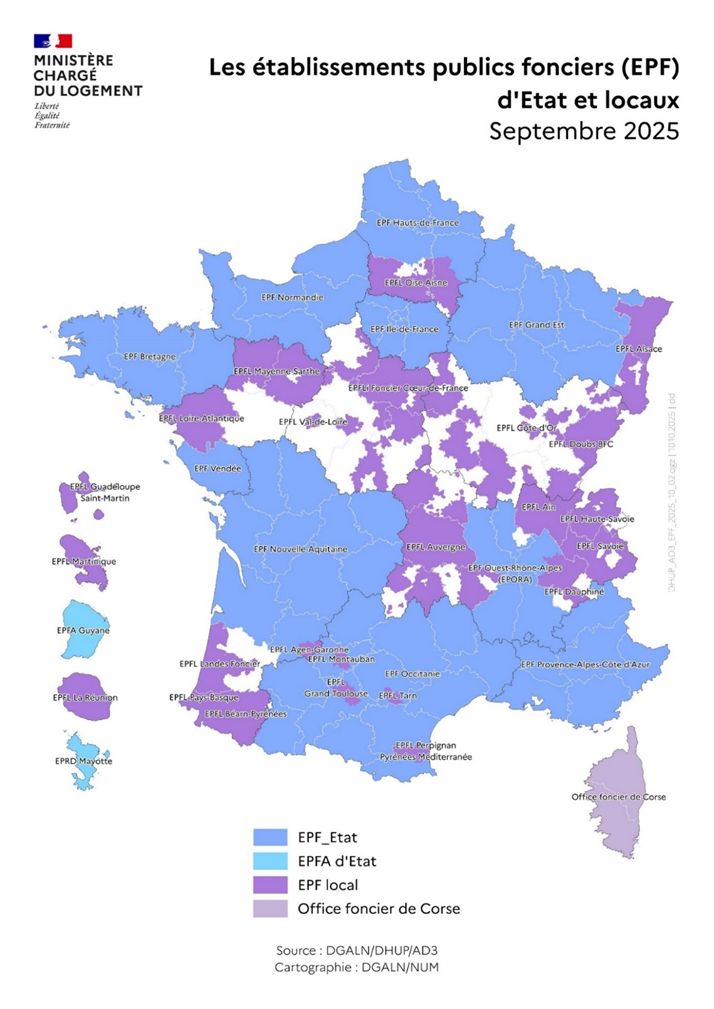

1. Les établissements publics fonciers assistent les collectivités territoriales dans la mobilisation du foncier sur le temps long

Conformément à la lettre des articles L. 321-1 et L. 324-1 du code de l'urbanisme, les établissements publics fonciers (EPF) ont pour mission de mettre en place « des stratégies foncières afin de mobiliser du foncier et de favoriser le développement durable, la lutte contre l'étalement urbain et la limitation de l'artificialisation des sols, y compris par des actions ou des opérations de renaturation ».

L'objectif des stratégies définies par les EPF tend notamment à la « réalisation de logements, notamment de logements sociaux, en tenant compte des priorités définies par les programmes locaux de l'habitat »38(*).

Chaque EPF élabore ainsi un programme pluriannuel d'intervention (PPI), qui :

- définit ses actions, leurs modalités et les moyens mis en oeuvre ;

- précise les conditions de cession du foncier propres à garantir un usage conforme aux missions de l'établissement.

Le PPI permet de donner une visibilité à l'action de l'EPF sur la durée, en l'inscrivant dans le cadre de la stratégie foncière du territoire sur lequel il agit. Il ne constitue pas, pour autant, un cadre rigide car l'action concrète des EPF repose sur la sollicitation des collectivités territoriales, que les EPF accompagnent dans la mise en oeuvre de leurs projets.

L'action des EPF repose sur un triptyque, qui consiste à :

- acquérir un foncier par négociation ou préemption ;

- effectuer le portage du foncier, pendant une durée où l'EPF est propriétaire du terrain et peut y réaliser des opérations d'aménagement ;

- céder le foncier à une collectivité territoriale ou à un tiers.

Les EPF sont compétents, selon les articles L. 321-1 et L. 324-1 du code de l'urbanisme, pour :

- réaliser toutes acquisitions foncières et immobilières dans le cadre de projets conduits par les personnes publiques et pour réaliser ou faire réaliser toutes les actions de nature à faciliter l'utilisation et l'aménagement ultérieur des biens fonciers ou immobiliers acquis ;

- constituer des réserves foncières et pour procéder à toute acquisition ou cession de baux commerciaux, de fonds de commerce ou de fonds artisanaux ;

- contribuer au développement, au maintien ou à la transformation des activités économiques d'un territoire ;

- contribuer aux politiques de protection contre les risques technologiques et naturels et d'adaptation des territoires au recul du trait de côte ;

- participer, à titre subsidiaire, à la préservation des espaces naturels et agricoles ;

- appuyer les collectivités territoriales et leurs groupements en matière d'observation foncière, notamment dans le cadre des observatoires de l'habitat et du foncier.

La mission première des EPF, à savoir l'acquisition de foncier ou de biens immobiliers et la réalisation de toute action39(*) nécessaire pour faciliter leur utilisation et leur aménagement ultérieur, s'entend de façon assez large. La notion d'aménagement est ainsi définie dans le code de l'urbanisme à l'article L. 300-1. Aux termes de cet article, une action ou opération est dite d'aménagement lorsqu'elle a pour objet de :

- concourir à la mise en oeuvre d'un projet urbain ou d'une politique locale de l'habitat ;

- organiser la mutation, le maintien, l'extension ou l'accueil des activités économiques ;

- favoriser le développement des loisirs et du tourisme ;

- réaliser des équipements collectifs ou des locaux de recherche ou d'enseignement supérieur ;

- lutter contre l'insalubrité et l'habitat indigne ou dangereux ;

- permettre le recyclage foncier ou le renouvellement urbain ;

- sauvegarder, restaurer ou mettre en valeur le patrimoine bâti ou non bâti et les espaces naturels ;

- renaturer ou désartificialiser des sols, notamment en recherchant l'optimisation de l'utilisation des espaces urbanisés et à urbaniser.

2. Les établissements publics d'aménagement favorisent l'aménagement et le développement durable des territoires pour des opérations plus ciblées

Les établissements publics d'aménagement (EPA) ont pour mission principale de conduire toute action de nature à favoriser l'aménagement, le renouvellement urbain et le développement économique du territoire sur lequel ils sont compétents.

Ils sont généralement créés pour des opérations spécifiques et, souvent, sur des territoires présentant des enjeux justifiant une intervention directe de l'État, usuellement dans le cadre d'opérations d'intérêt national (OIN)40(*).

Les EPA assurent quatre fonctions principales :

- la conduite d'études ;

- l'acquisition de terrains ;

- l'aménagement de terrains et d'espaces publics ;

- la commercialisation des terrains aménagés auprès de promoteurs.

Les EPA agissent sur leur initiative propre ou pour le compte de l'État ou des collectivités territoriales, dans le cadre de conventions.

Créés généralement pour un projet spécifique, les EPA acquièrent habituellement le terrain sur lequel se déroule l'opération au moment de sa réalisation.

Il s'agit ainsi d'un mode d'action distinct de celui des EPF, qui agissent sur le temps long et ont vocation à acquérir des terrains en amont des opérations, au moment le plus opportun, et à les conserver le temps nécessaire à la finalisation d'un projet.

3. Un modèle économique distinct pour les EPF et les EPA

Les établissements publics fonciers (EPF) reposent sur un modèle économique fondé sur l'achat puis la revente de foncier, après, parfois, des opérations de pré-aménagement ou d'aménagement. Ainsi, un EPF acquiert un foncier, le gère par exemple en assurant la sécurité ou le gardiennage, effectue éventuellement des opérations d'aménagement comme la démolition du bâti existant ou sa rénovation, avant de le céder à la collectivité territoriale avec laquelle est signée une convention.