|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME I Exposé général et examen des articles |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

EXPOSÉ GÉNÉRAL

PREMIÈRE

PARTIE

L'EXERCICE 2025 ET SON CONTEXTE ÉCONOMIQUE

ET

FINANCIER

I. UNE CROISSANCE MODESTE, REPOSANT ENCORE EXCESSIVEMENT SUR LA DEMANDE PUBLIQUE

A. UNE CROISSANCE NOMINALE DU PIB FAIBLE, DE 1,9 %, SOUS L'EFFET COMBINÉ D'UNE CROISSANCE RÉELLE MODESTE ET D'UNE INFLATION BASSE

1. Une croissance réelle modérée de 0,8 % du PIB, conforme à la prévision prudente de la LFI 2025, et qui a compliqué la tâche du Gouvernement

La croissance du PIB s'est établie à 0,8 % en volume en 20251(*). Elle est ainsi inférieure à la prévision du PLF 2025 dans sa version initiale, qui retenait encore une croissance de 1,1 %, mais conforme à la prévision révisée du PLF amendé2(*) qui est aussi celle de la loi de finances initiale.

Cette conformité aux prévisions sur l'ensemble de l'année masque un profil plus heurté : après un début d'année faible, l'activité a mieux résisté au second semestre, avec + 0,5 % au troisième trimestre puis + 0,2 % au quatrième trimestre. La composition de la croissance a en outre été différente de celle prévue initialement (cf. partie B infra). Toutefois, la croissance réelle observée en 2025 confirme surtout que les gouvernements successifs, de MM. Michel Barnier et François Bayrou, ont été avisés de retenir des scénarios de croissance prudents, ceux-ci ayant contribué à atteindre voire à dépasser les objectifs de redressement des finances publique initialement fixés.

Ce résultat est toutefois assez médiocre et insatisfaisant. La croissance de la France est en effet inférieure d'un quart à son potentiel (1,2 % entre 2024 et 2028) alors que l'année 2025 ne s'est pas caractérisée pas par un contexte de crise ou de choc exogène. A fortiori après la forte révision des comptes de la nation par l'Insee3(*) (+ 0,2 point en 2023, + 0,3 point en 2024), elle est nettement inférieure à celle enregistrée en 2024 (1,6 %) et en 2023 (1,5 %), qui devait pour partie ce niveau, paradoxalement, à la dérive des comptes publics ayant permis un stimulus de la demande et, à travers elle, de l'activité.

La performance assez modeste de l'économie française est certes passée relativement inaperçue en comparaison des contre-performances encore plus marquées de ses voisins italien (+ 0,7 %) et surtout allemand (+ 0,4 %). L'écart avec la croissance moyenne de la zone euro (+ 1,5 %), celle du voisin espagnol (+ 2,8 %) et plus largement avec celles des économies de l'OCDE (+ 1,2 % au Japon, + 1,4 % au Royaume-Uni, et même + 2,1 % aux Etats-Unis, malgré une politique économique peu conventionnelle) confirme qu'une croissance supérieure à l'unité n'est pourtant pas un objectif hors de portée.

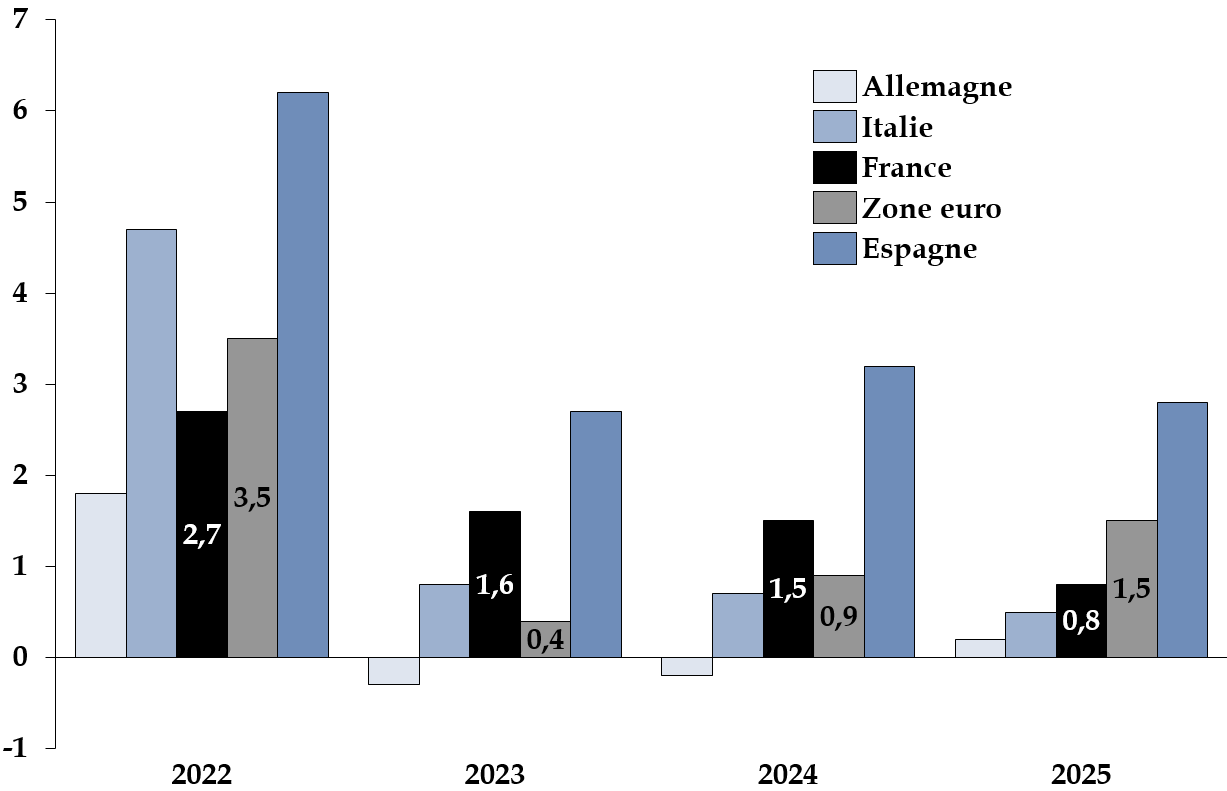

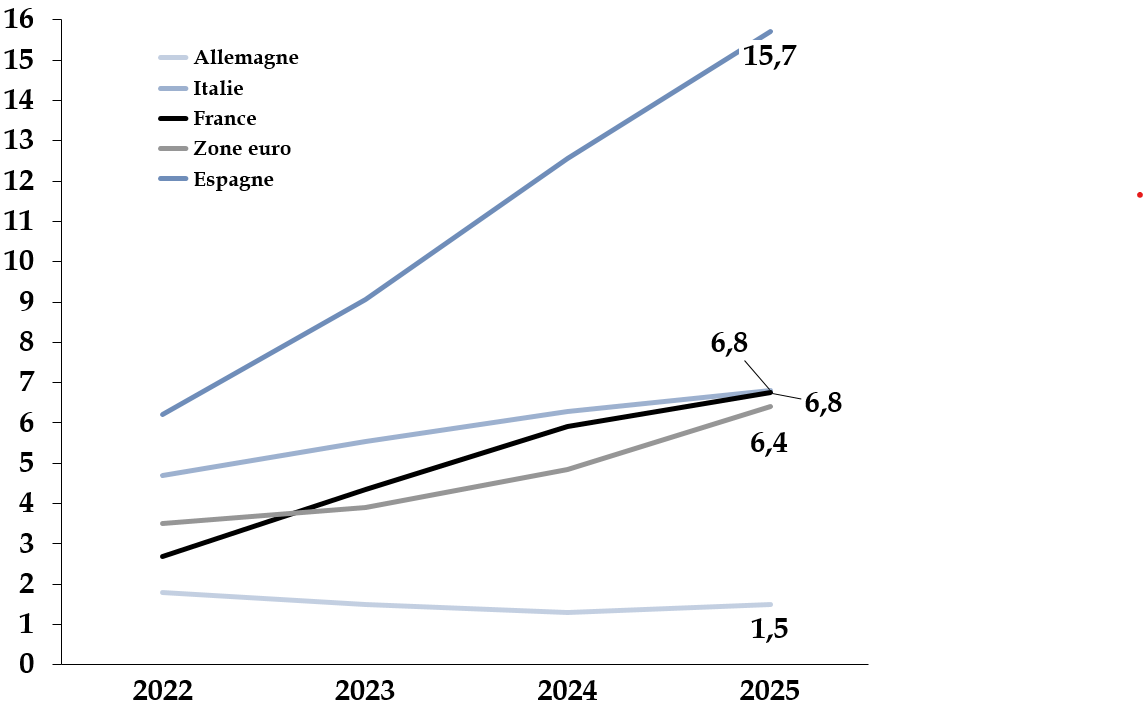

Pour la quatrième fois consécutive depuis la reprise post-Covid de 2021 (+ 6,9 %), la croissance économique de la France diminue par rapport à celle enregistrée l'année précédente. Si la croissance cumulée de la France depuis 2022 reste en phase avec celle de la zone euro, elle-même modeste, et nettement supérieure à celle de l'Allemagne, en plein marasme, elle est en revanche très inférieure à la forte dynamique espagnole.

Croissance du PIB annuelle (gauche) et cumulée (droite) depuis 2022

(en points de PIB)

Source : commission des finances d'après Eurostat

Combinée à l'atonie de l'inflation, cette faible croissance réelle du PIB ne permet pas d'envisager une trajectoire de redressement des comptes publics « par le dénominateur », c'est-à-dire par un regain d'activité, ce qui rend la tâche du Gouvernement plus compliquée.

2. La persistance d'un faible niveau d'inflation en 2025, de 0,9 %, anomalie française défavorable à la croissance nominale et au redressement des comptes publics

L'inflation a reflué en 2025, à 0,9 % en moyenne annuelle pour l'indice des prix à la consommation (IPC), soit moins qu'attendu dans le PLF 2025 amendé (1,4 %) et sensiblement moins qu'en 2024 (2 %). Servant de référence au sein de l'Union européenne, l'indice des prix à la consommation harmonisé (IPCH), souvent légèrement plus élevé que l'IPC4(*), n'a lui-même pas dépassé 0,9 %. Le niveau observé en France se situe donc très en deçà de la moyenne de la zone euro (2,1 % en 2025) et de ses principaux voisins5(*). Il est éloigné de l'objectif à moyen terme de 2 % d'inflation au sein de la zone euro6(*), figurant dans le mandat de la Banque centrale européenne.

Le HCFP explique ce faible niveau par la poursuite de « la baisse du prix du pétrole (- 4,4 %) et l'appréciation de l'euro », qui ont réduit l'inflation importée. Le prix de l'électricité a également fortement baissé (- 11,9 %), effaçant presque la forte hausse encore enregistrée en 2024 (+ 15,7 %). Au total, le repli des prix de l'énergie (- 5,6 % après + 2,3 % en 2024) fait plus que compenser la hausse moins rapide des prix dans les autres secteurs (services, alimentation) voire leur baisse (produits manufacturés).

La faiblesse de l'inflation est donc aussi une conséquence au long cours de la mise en place du bouclier tarifaire, auquel il a certes été mis fin en 2025, mais qui a durablement contenu les prix de l'énergie à partir de 2022-2023. Cette mesure, non ciblée, conduit donc avec le recul à une double peine pour les finances publiques : d'une part elle a présenté un coût budgétaire direct non négligeable et, d'autre part, en tirant durablement l'inflation en deçà des standards européens, elle a indirectement dégradé ses ratios de déficit et de dette, par rapport au PIB au dénominateur.

Avec un déflateur du PIB de 1,1 % et une croissance en volume de 0,8 %, la croissance en valeur est restée limitée à 1,9 %, alors qu'elle était attendue à 2,3 % dans le PLF amendé (déflateur du PIB de 1,4 % et croissance réelle de 0,9 %) et même à 2,9 % dans le PLF initial (déflateur du PIB de 1,7 % et croissance réelle de 1,1 %).

* 1 La croissance était estimée à 0,9 % dans les premières remontées des comptes nationaux de mars 2026, avant d'être révisée à 0,8 % dans la publication de l'Insee de mai. L'effet des jours ouvrables ayant été négatif, la croissance corrigée de l'effet des jours ouvrables (CJO) est restée à 0,9 % en arrondi. Voir cet encadré : https://www.insee.fr/fr/statistiques/8996855#encadre.

* 2 Le scénario précédent datant de quatre mois, le Gouvernement de François Bayrou a saisi le HCFP le 22 janvier 2025 de nouvelles hypothèses macroéconomiques sous-jacentes aux textes financiers.

* 3 « Les comptes de la Nation en 2025 », Insee Première n° 2105, mai 2026 : https://www.insee.fr/fr/statistiques/8996855

* 4 https://blog.insee.fr/ipc-vs-ipc-harmonise-sante-et-energie-comptent/

* 5 1,7 % en Italie, 2,2 % en Allemagne ou encore 2,7 % en Espagne.

* 6 Depuis une revue stratégique en 2021, cet objectif est dit « symétrique », c'est-à-dire que la BCE ne vise plus nécessairement une inflation proche de mais inférieure à 2 %.