- EXPOSÉ GÉNÉRAL

- PREMIÈRE PARTIE

L'EXERCICE 2025 ET SON CONTEXTE ÉCONOMIQUE

ET FINANCIER

- I. UNE CROISSANCE MODESTE, REPOSANT ENCORE

EXCESSIVEMENT SUR LA DEMANDE PUBLIQUE

- A. UNE CROISSANCE NOMINALE DU PIB FAIBLE, DE

1,9 %, SOUS L'EFFET COMBINÉ D'UNE CROISSANCE RÉELLE MODESTE

ET D'UNE INFLATION BASSE

- 1. Une croissance réelle

modérée de 0,8 % du PIB, conforme à la

prévision prudente de la LFI 2025, et qui a compliqué la

tâche du Gouvernement

- 2. La persistance d'un faible niveau d'inflation en

2025, de 0,9 %, anomalie française défavorable à la

croissance nominale et au redressement des comptes publics

- 1. Une croissance réelle

modérée de 0,8 % du PIB, conforme à la

prévision prudente de la LFI 2025, et qui a compliqué la

tâche du Gouvernement

- B. UNE COMPOSITION DE LA CROISSANCE REPOSANT

DAVANTAGE SUR LA SPHÈRE PUBLIQUE QUE SUR LA SPHÈRE PRIVÉE,

GREVANT LA COMPÉTITIVITÉ DE L'ÉCONOMIE

FRANÇAISE

- 1. La consommation et l'investissement des

ménages, moteurs habituels de la croissance en France, affaiblis en

2025

- 2. Un investissement des entreprises freiné

dans la période d'incertitude politique ouverte par la dissolution de

juin 2024

- 3. Une contribution du commerce extérieur

à la croissance en volume redevenue négative, malgré une

amélioration du solde commercial en valeur

- 1. La consommation et l'investissement des

ménages, moteurs habituels de la croissance en France, affaiblis en

2025

- C. DES IMPULSIONS MACROÉCONOMIQUES DE SENS

CONTRAIRES ET QUI SE SONT PARTIELLEMENT COMPENSÉES, LIMITANT LES

ÉCARTS AVEC LES PRÉVISIONS

- A. UNE CROISSANCE NOMINALE DU PIB FAIBLE, DE

1,9 %, SOUS L'EFFET COMBINÉ D'UNE CROISSANCE RÉELLE MODESTE

ET D'UNE INFLATION BASSE

- II. UNE PREMIÈRE ÉTAPE NOTABLE DE

REDRESSEMENT DES COMPTES PUBLICS EN 2025, MALGRÉ UN LOURD PASSIF

HÉRITÉ DE 2023 ET 2024 DONT LES EFFETS CONTINUENT DE PESER

- A. UNE HAUSSE DE LA DÉPENSE PUBLIQUE PLUS

CONTENUE QUE LES ANNÉES PRÉCÉDENTES, EN DÉPIT DE LA

DIFFICULTÉ À MAÎTRISER LA FORTE DYNAMIQUE DE CERTAINS DE

SES POSTES

- 1. Des progrès dans la maîtrise des

dépenses s'expliquant par un pilotage infra-annuel fin, aidé par

une inflation plus basse que prévue

- 2. Un poids prépondérant des

dépenses sociales, en particulier des retraites, dans la dynamique des

dépenses primaires, que le Gouvernement a tenté en vain de

limiter

- 3. Des collectivités territoriales qui ont

su maîtriser leurs dépenses à la veille des

échéances de 2026

- 1. Des progrès dans la maîtrise des

dépenses s'expliquant par un pilotage infra-annuel fin, aidé par

une inflation plus basse que prévue

- B. UN EFFORT EN RECETTES EXCEPTIONNEL, DONT LA

REPRODUCTION NE SAURAIT TENIR LIEU DE STRATÉGIE DE REDRESSEMENT

- 1. Des « bonnes nouvelles en recettes »

s'expliquant par un retour à la normale de l'élasticité

des prélèvements obligatoires au PIB

- 2. Des « mesures nouvelles en recettes

» exceptionnelles et temporaires rendues nécessaires pour faire

face à une situation budgétaire particulièrement

dégradée

- 3. Des prélèvements sur les

entreprises qui doivent rester exceptionnels, au risque de fragiliser la

croissance potentielle à moyen terme

- 1. Des « bonnes nouvelles en recettes »

s'expliquant par un retour à la normale de l'élasticité

des prélèvements obligatoires au PIB

- C. MALGRÉ UNE EXÉCUTION DU BUDGET

2025 REMARQUABLE, LE NON-RESPECT DES ENGAGEMENTS PLURIANNUELS DE LA FRANCE EN

2023 ET 2024 PÈSE MASSIVEMENT SUR LA SOUTENABILITÉ DE SA

DETTE

- 1. Une amélioration du solde public de 0,7

point de PIB sur l'année, presque à la hauteur de l'effort

souhaité par le Gouvernement à l'automne 2024

- 2. Un engagement européen de la France tout

juste respecté en 2025, mais un écart avec la LPFP qui donne la

mesure de ce qu'aurait permis une gestion saine des finances publiques

depuis 2023

- 3. Un déficit public qui demeure très

supérieur au solde stabilisant la dette, dans un contexte de hausse

de la charge d'intérêts

- 1. Une amélioration du solde public de 0,7

point de PIB sur l'année, presque à la hauteur de l'effort

souhaité par le Gouvernement à l'automne 2024

- A. UNE HAUSSE DE LA DÉPENSE PUBLIQUE PLUS

CONTENUE QUE LES ANNÉES PRÉCÉDENTES, EN DÉPIT DE LA

DIFFICULTÉ À MAÎTRISER LA FORTE DYNAMIQUE DE CERTAINS DE

SES POSTES

- I. UNE CROISSANCE MODESTE, REPOSANT ENCORE

EXCESSIVEMENT SUR LA DEMANDE PUBLIQUE

- DEUXIÈME PARTIE

LES COMPTES DE L'ÉTAT EN 2025

- I. LE SOLDE BUDGÉTAIRE

- A. UNE DIMINUTION HISTORIQUE DE 31,7 MILLIARDS

D'EUROS DU DÉFICIT DE L'ÉTAT, QUI RÉSULTE TOUTEFOIS

EXCESSIVEMENT D'UNE HAUSSE DU PRODUIT DES IMPÔTS

- B. LE DÉFICIT EXÉCUTÉ EST

INFÉRIEUR DE 14,8 MILLIARDS D'EUROS À CELUI

PRÉVU PAR LA LOI DE FINANCES INITIALE, EN RAISON D'UNE

AMÉLIORATION DES RECETTES COMME D'UN NIVEAU DE DÉPENSES

INFÉRIEUR À LA PRÉVISION

- C. TOUTEFOIS, LE RÉSULTAT EN

COMPTABILITÉ GÉNÉRALE SE DÉGRADE DE

7,1 MILLIARDS D'EUROS, CONFIRMANT LE CARACTÈRE NON

PÉRENNE DE CETTE AMÉLIORATION DU SOLDE

- D. MALGRÉ UNE LÉGÈRE

AMÉLIORATION EN 2025, LE MONTANT DE LA DETTE REPRÉSENTE 8,6

ANNÉES DE RECETTES DE L'ÉTAT, CONTRE 6,3 ANNÉES EN

2017

- E. FACE À LA RIGIDIFICATION DES

DÉPENSES DE L'ÉTAT, LES GOUVERNEMENTS SUCCESSIFS ONT EU RECOURS

À DES MESURES NON PÉRENNES OU PORTANT SUR LES RECETTES

- 1. En 2025, les restes à payer ont

continué à progresser et engagent d'ores et déjà

les dépenses des années à venir, limitant le

périmètre sur lequel des réductions de dépenses

pourraient être réalisées

- 2. Des revues de dépenses sont conduits,

mais leur effet reste peu visible

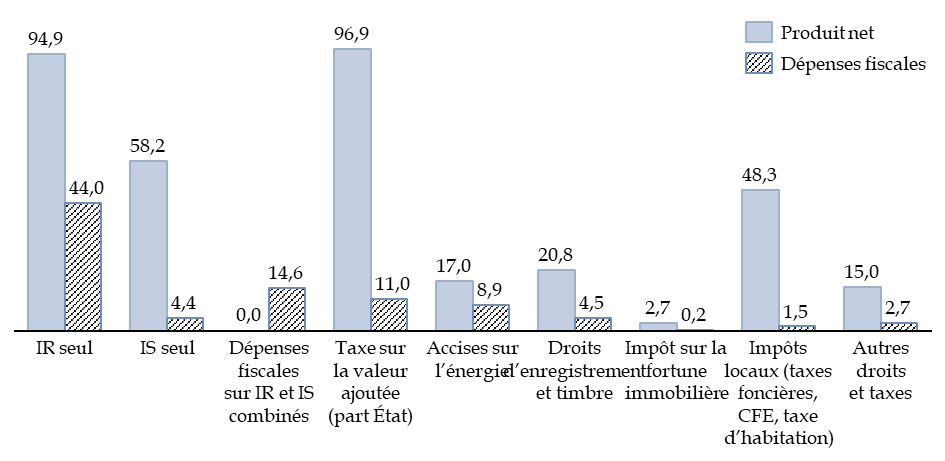

- 3. Le coût des dépenses fiscales est

en forte augmentation et sous-estimé dans les lois de finances

initiales

- 1. En 2025, les restes à payer ont

continué à progresser et engagent d'ores et déjà

les dépenses des années à venir, limitant le

périmètre sur lequel des réductions de dépenses

pourraient être réalisées

- A. UNE DIMINUTION HISTORIQUE DE 31,7 MILLIARDS

D'EUROS DU DÉFICIT DE L'ÉTAT, QUI RÉSULTE TOUTEFOIS

EXCESSIVEMENT D'UNE HAUSSE DU PRODUIT DES IMPÔTS

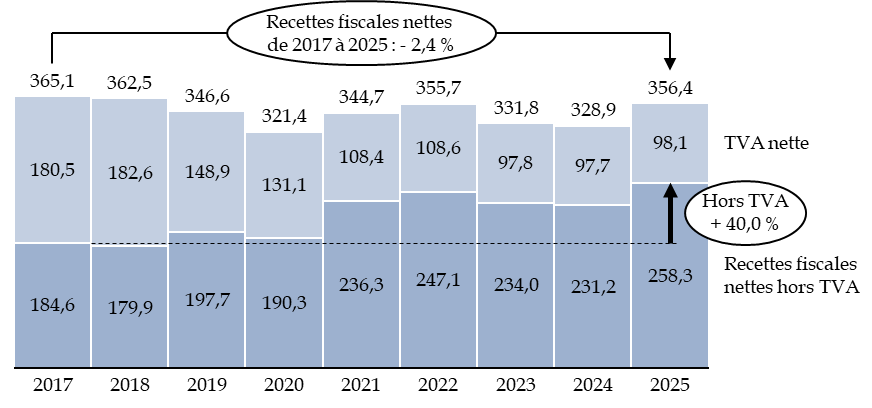

- II. LES RECETTES DE L'ÉTAT

- A. LES RECETTES FISCALES DE L'ÉTAT

AUGMENTENT EN 2025 DE 30,7 MILLIARDS D'EUROS, AUTANT PAR DES MESURES

NOUVELLES QUE PAR LA DYNAMIQUE DES IMPÔTS EXISTANTS

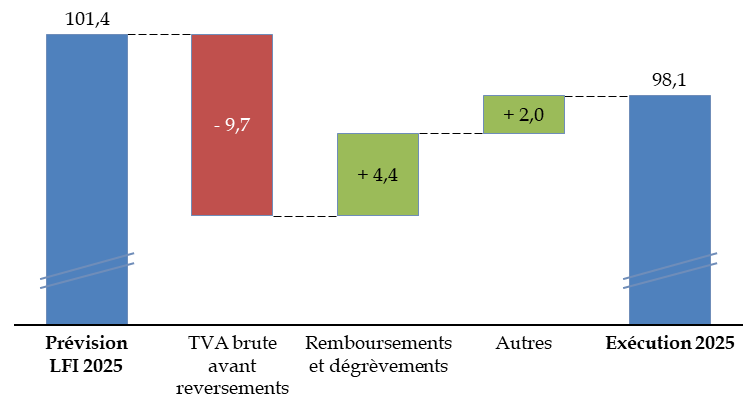

- 1. La limitation des remboursements et

dégrèvements permet au produit des recettes fiscales nettes de

dépasser la prévision de 6,9 milliards d'euros

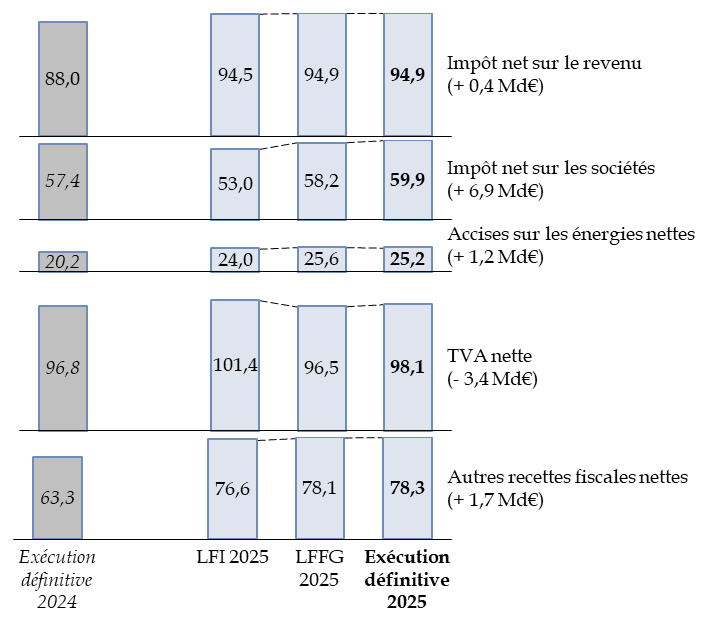

- 2. Les recettes fiscales nettes dépassent

en 2025 de plus de 30 milliards d'euros leur niveau de 2024

- a) L'amélioration des recettes

d'impôt sur les sociétés de 6,9 milliards d'euros

par rapport à la prévision confirme la forte volatilité de

cet impôt

- b) La taxe sur la valeur ajoutée

connaît encore une fois une moins-value notable par rapport à la

prévision

- c) L'impôt sur le revenu est en hausse de

7 milliards d'euros par rapport à 2024 et occupe en 2026 une

place aussi importante que la TVA parmi les recettes de l'État

- d) La fin du bouclier tarifaire, la contribution

exceptionnelle des grandes entreprises et les autres contributions

créées en 2025 font progresser les autres recettes fiscales de

près de 20 milliards d'euros

- a) L'amélioration des recettes

d'impôt sur les sociétés de 6,9 milliards d'euros

par rapport à la prévision confirme la forte volatilité de

cet impôt

- 1. La limitation des remboursements et

dégrèvements permet au produit des recettes fiscales nettes de

dépasser la prévision de 6,9 milliards d'euros

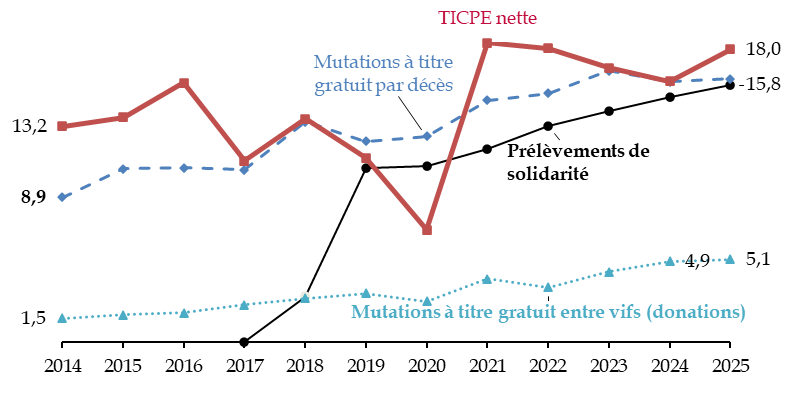

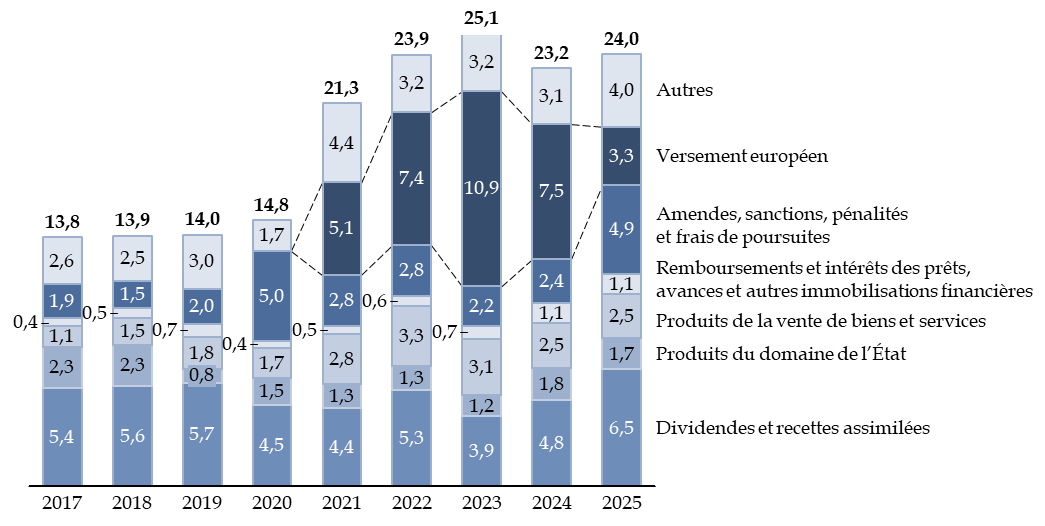

- B. AVEC LA DIMINUTION DU VERSEMENT EUROPÉEN

AU TITRE DU PLAN DE RELANCE, LES RECETTES NON FISCALES SONT ALIMENTÉES

EN 2025 PAR LE PRODUIT DES AMENDES

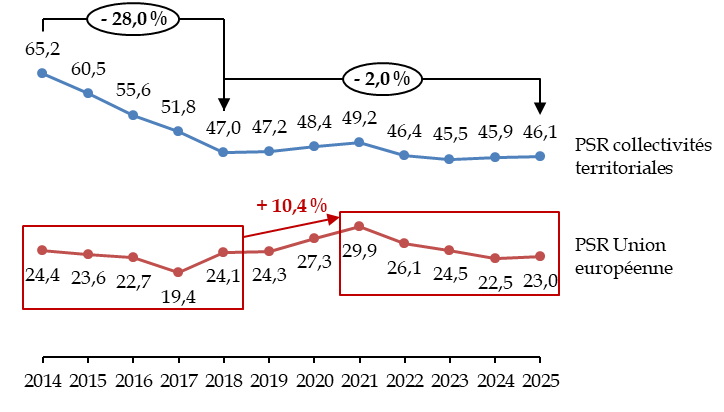

- C. LE PRÉLÈVEMENT SUR RECETTES

À DESTINATION DE L'UNION EUROPÉENNE SUIT UNE TENDANCE À LA

HAUSSE QUI S'ACCENTUERA DANS LES ANNÉES À VENIR

- A. LES RECETTES FISCALES DE L'ÉTAT

AUGMENTENT EN 2025 DE 30,7 MILLIARDS D'EUROS, AUTANT PAR DES MESURES

NOUVELLES QUE PAR LA DYNAMIQUE DES IMPÔTS EXISTANTS

- III. LES DÉPENSES DE L'ÉTAT

- A. LES DÉPENSES BUDGÉTAIRES ONT

DIMINUÉ EN VOLUME EN 2025, MALGRÉ LE POIDS DES DÉPENSES

CONTRAINTES

- 1. Les dépenses de fonctionnement diminuent

malgré la hausse de celles consacrées à la

défense

- 2. La priorité donnée à

l'effort de défense accroît les dépenses d'investissement

(titre 5), qui n'occupent toutefois qu'une place mineure parmi les

dépenses de l'État

- 3. Les dépenses d'intervention diminuent

notamment par l'effet de la régulation budgétaire et de la

réduction de certains dispositifs d'aide

- 1. Les dépenses de fonctionnement diminuent

malgré la hausse de celles consacrées à la

défense

- B. LES EFFECTIFS DE L'ÉTAT AUGMENTENT

ENCORE DE PRÈS DE 3 000 POSTES, CONFIRMANT L'ABANDON DES

OBJECTIFS FIXÉS SUCCESSIVEMENT PAR LES DEUX DERNIERS QUINQUENNATS

- C. LA PÉRIODE DES SERVICES VOTÉS A

REPRÉSENTÉ UNE CONTRAINTE FORTE SUR L'ACTION PUBLIQUE, MAIS SANS

EFFET MAJEUR SUR LE NIVEAU DES DÉPENSES DE L'ANNÉE

- D. LES REPORTS ET LES ANNULATIONS DE CRÉDIT

EN COURS D'ANNÉE AFFECTENT MOINS L'EXÉCUTION DES DÉPENSES

QU'EN 2024

- A. LES DÉPENSES BUDGÉTAIRES ONT

DIMINUÉ EN VOLUME EN 2025, MALGRÉ LE POIDS DES DÉPENSES

CONTRAINTES

- I. LE SOLDE BUDGÉTAIRE

- TROISIÈME PARTIE

LE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE DE L'ÉTAT

- I. LE SUIVI DE LA PERFORMANCE DE LA DÉPENSE

DEMEURE DIFFICILEMENT LISIBLE MALGRÉ UN EFFORT DE RATIONALISATION

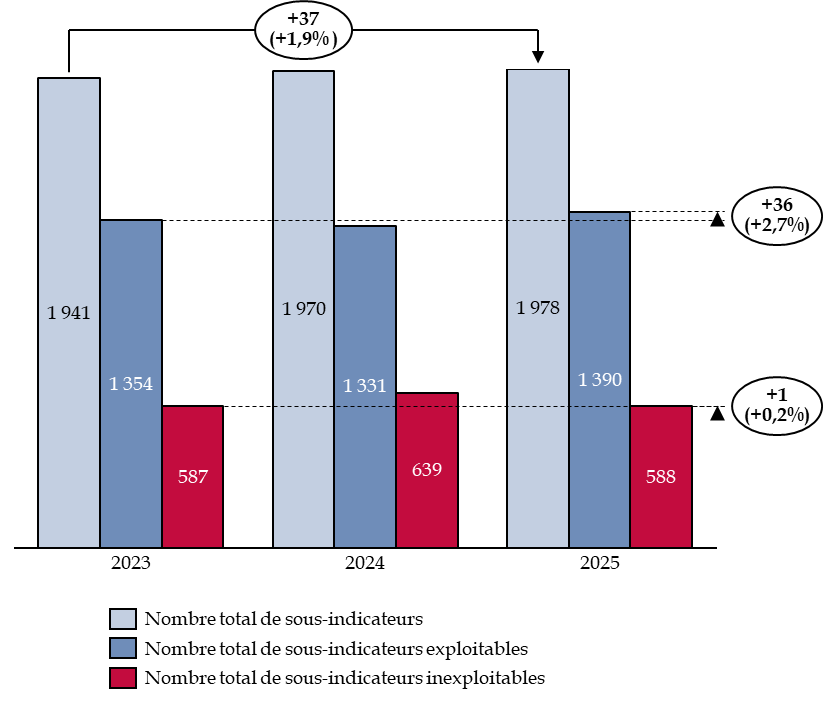

- A. LE NOMBRE D'INDICATEURS RESTE CROISSANT

MALGRÉ LE RALENTISSEMENT DE LA HAUSSE ALORS QUE LA PERTINENCE DE

CERTAINS D'ENTRE EUX PEUT ÊTRE QUESTIONNÉE

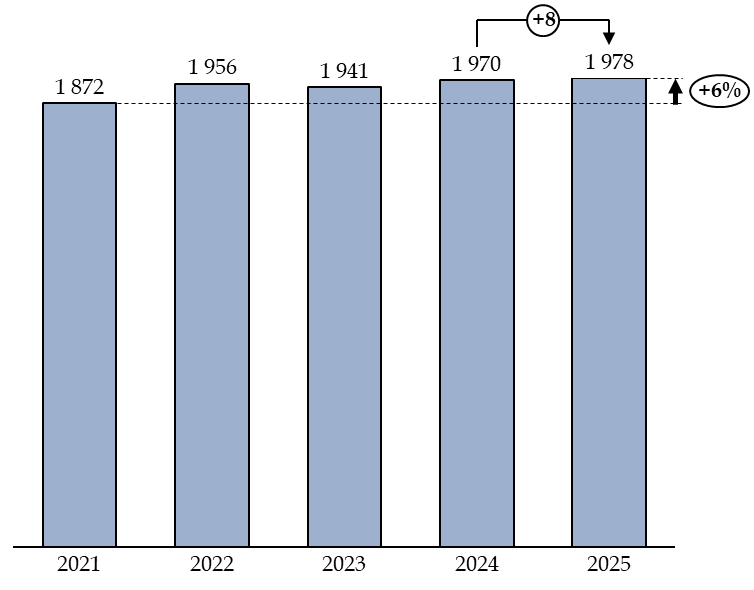

- 1. Une hausse continue du nombre d'indicateurs qui

tend néanmoins à se tasser

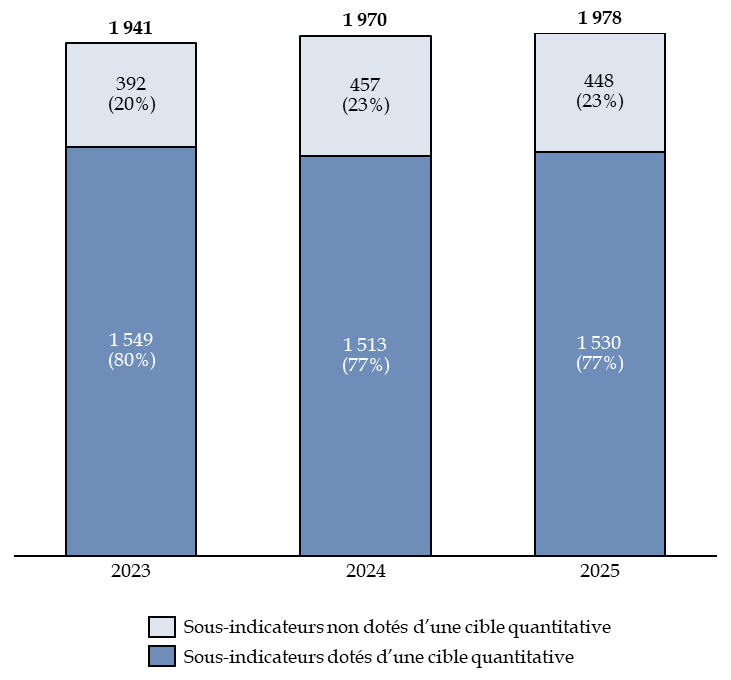

- 2. De nombreux sous-indicateurs demeurent

inadaptés pour mesurer l'efficacité des dépenses du budget

de l'État

- 3. La multiplication de grilles

d'évaluation de la performance hors des rapports annuels de performances

concurrencent les indicateurs prévus dans la LOLF et ajoutent à

l'illisibilité du dispositif

- 1. Une hausse continue du nombre d'indicateurs qui

tend néanmoins à se tasser

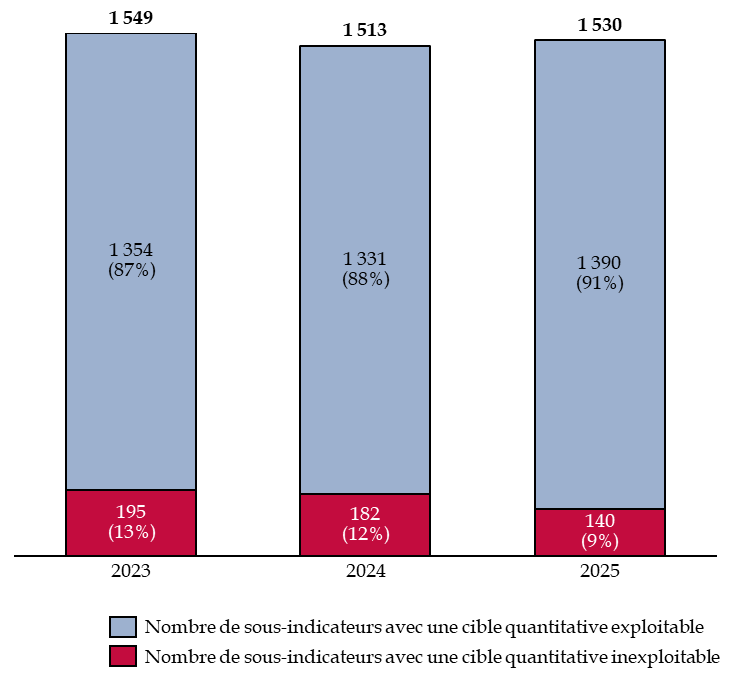

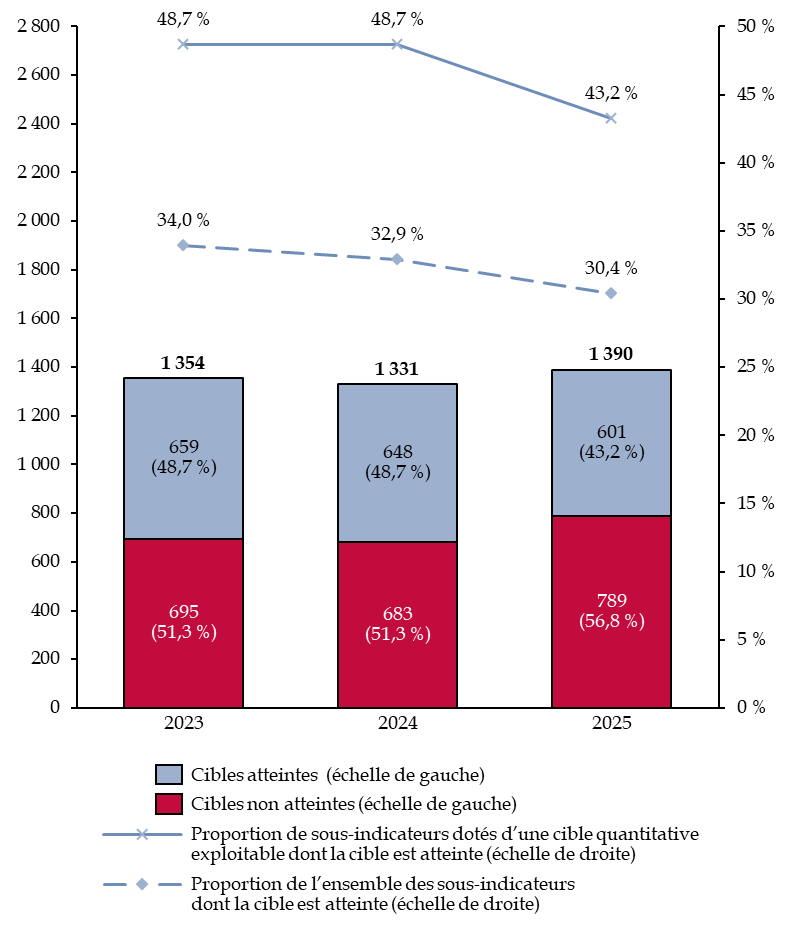

- B. UNE LARGE PART DES INDICATEURS DEMEURE

INEXPLOITABLE, CE QUI RÉDUIT LA PORTÉE DU DISPOSITIF DE SUIVI DE

LA PERFORMANCE

- A. LE NOMBRE D'INDICATEURS RESTE CROISSANT

MALGRÉ LE RALENTISSEMENT DE LA HAUSSE ALORS QUE LA PERTINENCE DE

CERTAINS D'ENTRE EUX PEUT ÊTRE QUESTIONNÉE

- II. LE CONSTAT D'UNE FAIBLE EFFICIENCE DE LA

DÉPENSE DE L'ÉTAT AU REGARD DES CIBLES RETENUES INTERPELLE SUR LA

PERTINENCE DU DISPOSITIF DE SUIVI

- I. LE SUIVI DE LA PERFORMANCE DE LA DÉPENSE

DEMEURE DIFFICILEMENT LISIBLE MALGRÉ UN EFFORT DE RATIONALISATION

- EXAMEN DES ARTICLES

- ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble des administrations publiques de l'année 2025

- ARTICLE PREMIER

Résultats du budget de l'année 2025

- ARTICLE 2

Tableau de financement de l'année 2025

- ARTICLE 3

Résultat de l'exercice 2025, affectation au bilan

et approbation du bilan et de l'annexe

- ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

- ARTICLE 7

Affectation du résultat patrimonial de l'exercice 2021 au report

des exercices antérieurs du bilan de l'État

- ARTICLE 8

Affectation du résultat patrimonial de l'exercice 2022

au report des exercices antérieurs du bilan de l'État

- ARTICLE 9

Affectation du résultat patrimonial de l'exercice 2023

au report des exercices antérieurs du bilan de l'État

- ARTICLE 10

Affectation du résultat patrimonial de l'exercice 2024

au report des exercices antérieurs du bilan de l'État

- ARTICLE 11

Règlement du compte spécial « Participation de la France

au désendettement de la Grèce »

- ARTICLE LIMINAIRE

- TRAVAUX DE LA COMMISSION

- LA LOI EN CONSTRUCTION

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME I Exposé général et examen des articles |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

EXPOSÉ GÉNÉRAL

PREMIÈRE

PARTIE

L'EXERCICE 2025 ET SON CONTEXTE ÉCONOMIQUE

ET

FINANCIER

I. UNE CROISSANCE MODESTE, REPOSANT ENCORE EXCESSIVEMENT SUR LA DEMANDE PUBLIQUE

A. UNE CROISSANCE NOMINALE DU PIB FAIBLE, DE 1,9 %, SOUS L'EFFET COMBINÉ D'UNE CROISSANCE RÉELLE MODESTE ET D'UNE INFLATION BASSE

1. Une croissance réelle modérée de 0,8 % du PIB, conforme à la prévision prudente de la LFI 2025, et qui a compliqué la tâche du Gouvernement

La croissance du PIB s'est établie à 0,8 % en volume en 20251(*). Elle est ainsi inférieure à la prévision du PLF 2025 dans sa version initiale, qui retenait encore une croissance de 1,1 %, mais conforme à la prévision révisée du PLF amendé2(*) qui est aussi celle de la loi de finances initiale.

Cette conformité aux prévisions sur l'ensemble de l'année masque un profil plus heurté : après un début d'année faible, l'activité a mieux résisté au second semestre, avec + 0,5 % au troisième trimestre puis + 0,2 % au quatrième trimestre. La composition de la croissance a en outre été différente de celle prévue initialement (cf. partie B infra). Toutefois, la croissance réelle observée en 2025 confirme surtout que les gouvernements successifs, de MM. Michel Barnier et François Bayrou, ont été avisés de retenir des scénarios de croissance prudents, ceux-ci ayant contribué à atteindre voire à dépasser les objectifs de redressement des finances publique initialement fixés.

Ce résultat est toutefois assez médiocre et insatisfaisant. La croissance de la France est en effet inférieure d'un quart à son potentiel (1,2 % entre 2024 et 2028) alors que l'année 2025 ne s'est pas caractérisée pas par un contexte de crise ou de choc exogène. A fortiori après la forte révision des comptes de la nation par l'Insee3(*) (+ 0,2 point en 2023, + 0,3 point en 2024), elle est nettement inférieure à celle enregistrée en 2024 (1,6 %) et en 2023 (1,5 %), qui devait pour partie ce niveau, paradoxalement, à la dérive des comptes publics ayant permis un stimulus de la demande et, à travers elle, de l'activité.

La performance assez modeste de l'économie française est certes passée relativement inaperçue en comparaison des contre-performances encore plus marquées de ses voisins italien (+ 0,7 %) et surtout allemand (+ 0,4 %). L'écart avec la croissance moyenne de la zone euro (+ 1,5 %), celle du voisin espagnol (+ 2,8 %) et plus largement avec celles des économies de l'OCDE (+ 1,2 % au Japon, + 1,4 % au Royaume-Uni, et même + 2,1 % aux Etats-Unis, malgré une politique économique peu conventionnelle) confirme qu'une croissance supérieure à l'unité n'est pourtant pas un objectif hors de portée.

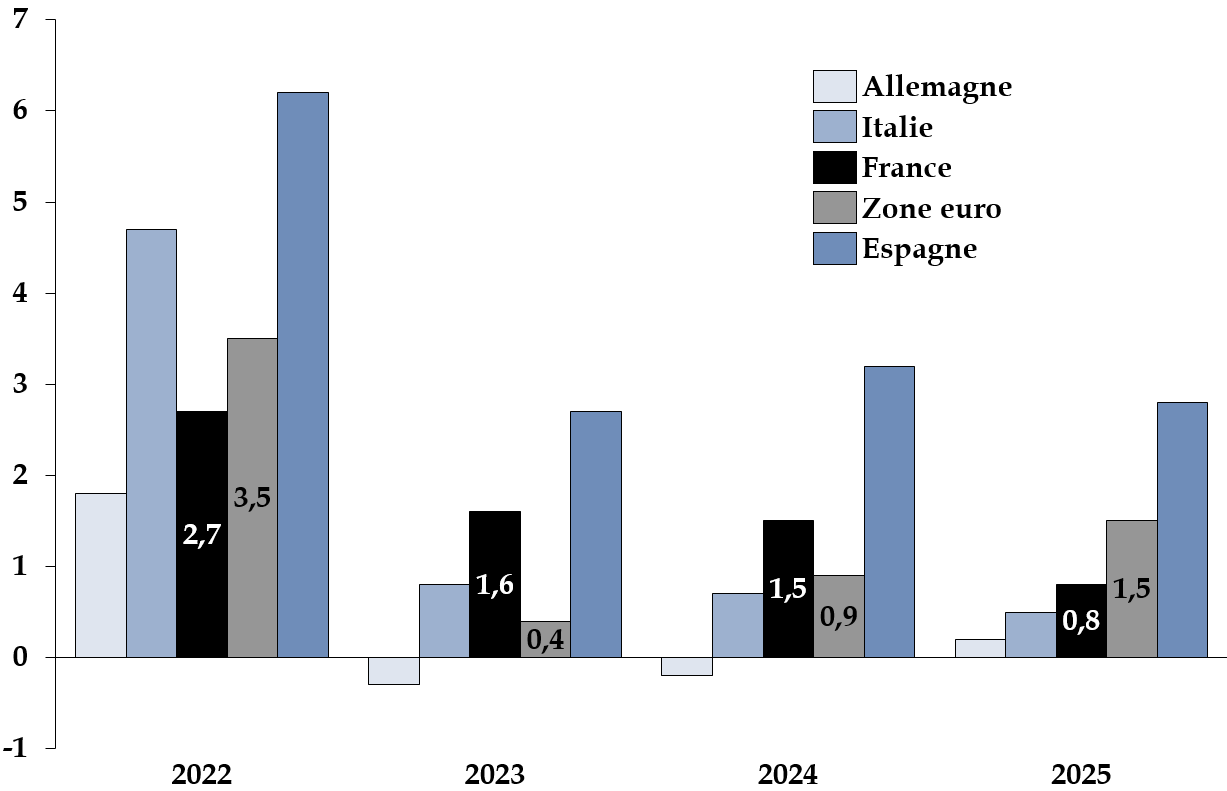

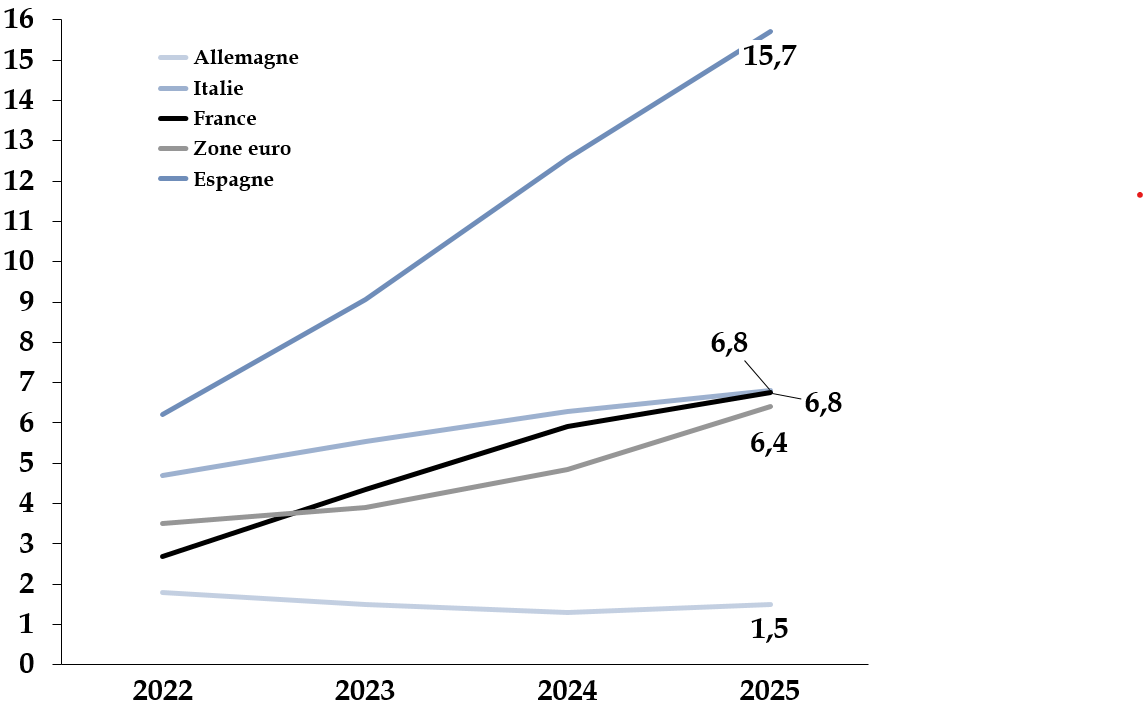

Pour la quatrième fois consécutive depuis la reprise post-Covid de 2021 (+ 6,9 %), la croissance économique de la France diminue par rapport à celle enregistrée l'année précédente. Si la croissance cumulée de la France depuis 2022 reste en phase avec celle de la zone euro, elle-même modeste, et nettement supérieure à celle de l'Allemagne, en plein marasme, elle est en revanche très inférieure à la forte dynamique espagnole.

Croissance du PIB annuelle (gauche) et cumulée (droite) depuis 2022

(en points de PIB)

Source : commission des finances d'après Eurostat

Combinée à l'atonie de l'inflation, cette faible croissance réelle du PIB ne permet pas d'envisager une trajectoire de redressement des comptes publics « par le dénominateur », c'est-à-dire par un regain d'activité, ce qui rend la tâche du Gouvernement plus compliquée.

2. La persistance d'un faible niveau d'inflation en 2025, de 0,9 %, anomalie française défavorable à la croissance nominale et au redressement des comptes publics

L'inflation a reflué en 2025, à 0,9 % en moyenne annuelle pour l'indice des prix à la consommation (IPC), soit moins qu'attendu dans le PLF 2025 amendé (1,4 %) et sensiblement moins qu'en 2024 (2 %). Servant de référence au sein de l'Union européenne, l'indice des prix à la consommation harmonisé (IPCH), souvent légèrement plus élevé que l'IPC4(*), n'a lui-même pas dépassé 0,9 %. Le niveau observé en France se situe donc très en deçà de la moyenne de la zone euro (2,1 % en 2025) et de ses principaux voisins5(*). Il est éloigné de l'objectif à moyen terme de 2 % d'inflation au sein de la zone euro6(*), figurant dans le mandat de la Banque centrale européenne.

Le HCFP explique ce faible niveau par la poursuite de « la baisse du prix du pétrole (- 4,4 %) et l'appréciation de l'euro », qui ont réduit l'inflation importée. Le prix de l'électricité a également fortement baissé (- 11,9 %), effaçant presque la forte hausse encore enregistrée en 2024 (+ 15,7 %). Au total, le repli des prix de l'énergie (- 5,6 % après + 2,3 % en 2024) fait plus que compenser la hausse moins rapide des prix dans les autres secteurs (services, alimentation) voire leur baisse (produits manufacturés).

La faiblesse de l'inflation est donc aussi une conséquence au long cours de la mise en place du bouclier tarifaire, auquel il a certes été mis fin en 2025, mais qui a durablement contenu les prix de l'énergie à partir de 2022-2023. Cette mesure, non ciblée, conduit donc avec le recul à une double peine pour les finances publiques : d'une part elle a présenté un coût budgétaire direct non négligeable et, d'autre part, en tirant durablement l'inflation en deçà des standards européens, elle a indirectement dégradé ses ratios de déficit et de dette, par rapport au PIB au dénominateur.

Avec un déflateur du PIB de 1,1 % et une croissance en volume de 0,8 %, la croissance en valeur est restée limitée à 1,9 %, alors qu'elle était attendue à 2,3 % dans le PLF amendé (déflateur du PIB de 1,4 % et croissance réelle de 0,9 %) et même à 2,9 % dans le PLF initial (déflateur du PIB de 1,7 % et croissance réelle de 1,1 %).

B. UNE COMPOSITION DE LA CROISSANCE REPOSANT DAVANTAGE SUR LA SPHÈRE PUBLIQUE QUE SUR LA SPHÈRE PRIVÉE, GREVANT LA COMPÉTITIVITÉ DE L'ÉCONOMIE FRANÇAISE

1. La consommation et l'investissement des ménages, moteurs habituels de la croissance en France, affaiblis en 2025

Au regard des prévisions du PLF 2025 amendé relatives à la composition de la croissance, l'élément le plus décevant a été la faiblesse de la consommation des ménages, alors qu'il était prévu qu'elle « reste le principal moteur de la croissance en 2025, portée par la dynamique du pouvoir d'achat en 2024 et 2025 » (avis du HCFP sur le PLF 2025 amendé). La hausse de la consommation des ménages en volume n'a été que de 0,4 % en 2025, après 0,8 % en 2024, et alors qu'un rebond de 1,1 % était attendu dans le PLF amendé (et de 1,3 % dans le PLF initial).

De même, bien que l'investissement des ménages ait cessé de reculer, avec - 0,2 % en 2025 après - 9,8 % en 2024, cette stabilisation, après un fort ralentissement des transactions immobilières, ne lui permet pas de constituer une composante significative de croissance.

Dans le même temps, le mouvement de désépargne des ménages escompté dans le PLF initial (retour à un taux de 17,6 % du revenu disponible brut) et amendé (taux anticipé à 18 %, en raison de l'« incertitude accrue » selon le HCFP) semble pouvoir enfin se concrétiser (17,8 % en 2025), les chiffres précédents ayant été substantiellement révisés lors de la dernière publication des comptes nationaux de l'Insee (lors des premières remontées des comptes nationaux de mars, le taux d'épargne était estimé à 18,3 %), d'autant qu'à l'inverse le taux d'épargne jusqu'alors enregistré en 2024 (18,2 %) a été révisé à 18,5 %. Au total, la baisse est de 0,7 point sur l'année. Toutefois, le taux d'épargne reste toujours supérieur à son niveau 2019 : le mouvement de désépargne qui permettrait de revenir à un niveau historique « normal » reste donc à confirmer.

La faiblesse de la consommation, malgré ce mouvement de désépargne, s'explique par le fait que « le pouvoir d'achat s'est stabilisé par unité de consommation (+ 0,1 %), freinant fortement sur l'ensemble de l'année 2025 » (Insee), alors que 2024 avait été une année de rattrapage (+ 2,1 %) suivant la crise inflationniste de 2022-2023 qui avait amputé le pouvoir d'achat. Dans le détail7(*), selon l'Insee, « ce ralentissement [du pouvoir d'achat entre 2024 et 2025] serait dû à l'ensemble des composantes du revenu » : les revenus d'activité augmentent environ deux fois moins vite que l'année précédente (+ 1,5 % après 3,2 % en 2024) avec, en leur sein, une dynamique quasi identique pour la masse salariale (+ 1,5 % contre 3,3 % en 2024) et stable pour l'excédent brut d'exploitation des entrepreneurs individuels (+ 2,2 %, comme en 2024) ; les revenus liés aux prestations sociales diminuent fortement (+ 3,7 % après + 6,7 % en 2024) ; et ceux tirés du patrimoine baissent encore plus nettement (- 0,5 % après une hausse de 5,7 % en 2024). En sens inverse, la hausse des prélèvements sociaux et fiscaux s'accélère (+ 4,3 % après + 3,8 %).

La faiblesse de l'augmentation des prix n'a que partiellement contrebalancé cette quasi-stagnation du pouvoir d'achat - ce qu'illustre par ailleurs la faible progression des recettes de TVA (+ 0,5 % en 2025), et la moins-value de cet impôt de 3 milliards d'euros par rapport à ce qui était prévu dans le PLF amendé.

2. Un investissement des entreprises freiné dans la période d'incertitude politique ouverte par la dissolution de juin 2024

La hausse de l'investissement des entreprises n'a été que de 0,2 % en 2025, un rythme certes légèrement plus élevé que la stabilisation prévue dans le PLF amendé mais en deçà de la hausse de 0,6 % prévue dans le PLF initial, que le rapporteur général avait jugée « légèrement optimiste mais pas inatteignable ».

L'incertitude politique née de l'absence de majorité au Parlement pour le Gouvernement et l'ouverture de l'exercice 2025 sous le régime de la loi spéciale et des services votés pendant un mois et demi ont pu conduire à reporter des projets d'investissement, éloignant l'économie française de cette cible. Le maintien des taux d'intérêt à un niveau plus élevé que par le passé, ainsi que le recul du taux de marge (31,4 % en 2025, après 32,2 % en 2024) ont par ailleurs durci les conditions de financement, externe et interne, des sociétés non financières.

Au total, cette hausse de la formation brute de capital fixe (FCFB) des entreprises constitue certes une amélioration après le recul de 2,4 % enregistré en 2024, mais elle est loin de compenser cette chute et de constituer un moteur suffisant pour la croissance française.

3. Une contribution du commerce extérieur à la croissance en volume redevenue négative, malgré une amélioration du solde commercial en valeur

L'année 2025 a été marquée par une forte incertitude en matière d'échanges extérieurs, sur fond de regain de tensions commerciales. Les observateurs s'attendaient à un impact négatif du commerce extérieur sur la croissance mondiale. S'il a été plus modéré que prévu, il n'en a pas moins pesé par rapport à 2024, ce qui a rendu d'autant plus remarquable l'exécution budgétaire, meilleure que prévu.

Alors qu'il avait été nettement favorable à la croissance en 2024 (+ 1,3 point sous l'effet d'un recul exceptionnel des importations), le commerce extérieur a pesé sur la croissance en volume en 2025, à hauteur de - 0,6 point.

Dès le PLF amendé, le Gouvernement avait révisé l'hypothèse initiale d'une contribution positive des échanges à la croissance (+ 0,2 point), jugée peu réaliste par le HCFP8(*) et le Rapporteur général pour retenir une contribution « faiblement positive » (+ 0,1 point), qui s'est elle-même révélée trop optimiste.

En volume, les importations ont augmenté deux fois plus vite que les exportations. L'erreur de prévision tient davantage à la surestimation des exportations (1,4 % de hausse en exécution contre 3,4 % attendus dans le PLF initial et 2,6 % dans le PLF amendé) qu'à la sous-estimation des importations (3 % de hausse en exécution contre 2,6 % dans le PLF initial et 2,2 % dans le PLF amendé).

Le déficit commercial de la France s'est pourtant réduit de 10 milliards d'euros en valeur en 2025, à 69,2 milliards d'euros. Cela tient à une baisse de 11,2 Md€ de la facture énergétique (qui s'élève toujours à 44,2 milliards d'euros) et à la hausse des exportations aéronautiques en valeur, qui compensent les contre-performances d'autres secteurs (dégradations du solde manufacturier et du solde agricole et agroalimentaire, encore excédentaire, mais au plus bas depuis au moins 2000). Le solde intra-UE s'est amélioré9(*) quand le solde avec les pays tiers s'est dégradé.

Les exportations françaises ont moins été affectées que celles de l'Allemagne et de l'UE hors Irlande par les droits de douane américains et par la dépréciation du dollar, du fait de leur faible exposition au marché américain (8 %) et des exemptions sur l'aéronautique, par contraste avec les taxes sectorielles sur l'automobile, l'acier et l'aluminium. Une détérioration du solde bilatéral est néanmoins apparue au dernier trimestre dans certains secteurs (vins et spiritueux, parfums et cosmétiques, bagages, cuir, habillement, etc.), suggérant que des achats anticipés ont pu masquer l'ampleur du choc en 2025 - les chiffres du premier trimestre 2026 tendent à le confirmer.

Les reports directs des exportations de la Chine vers l'Union européenne existent, mais ne paraissent pas avoir été massifs en 2025 : selon la Direction générale des douanes et des droits indirects (DGDDI), les importations françaises depuis la Chine et Hong Kong ont augmenté de 5 %, et selon l'OFCE l'impact des réorientations des flux commerciaux chinois sur la croissance française a été de seulement - 0,1 point de PIB.

Des réexpéditions depuis l'Asie du Sud-Est ne sont toutefois pas à exclure, de même qu'un angle mort statistique sur les « petits colis », quasi exclusivement originaires de Chine, qui avaient dégradé le solde établi par les douanes d'au moins 4,2 Md€ en 2024.

Au total, les tensions commerciales n'expliquent qu'en partie une dégradation qui tient aussi et avant tout au contrecoup du recul exceptionnel des importations observé en 2024.

C. DES IMPULSIONS MACROÉCONOMIQUES DE SENS CONTRAIRES ET QUI SE SONT PARTIELLEMENT COMPENSÉES, LIMITANT LES ÉCARTS AVEC LES PRÉVISIONS

1. Une poursuite de la détente monétaire, dont l'effet favorable sur l'activité économique dans la zone euro est cependant resté modeste

Après dix augmentations successives du principal taux directeur entre juillet 2022 et septembre 2023 (+ 4,5 points), le conseil des gouverneurs a procédé à huit baisses depuis juin 2024 (- 2 points), une phase d'assouplissement monétaire qui s'est achevée en milieu d'année (juin 2025). La transmission des décisions de politique monétaire prises par le conseil des gouverneurs à l'économie s'opérant graduellement sur environ dix-huit mois, c'est d'abord l'arrêt de la hausse des taux qui s'est fait ressentir en 2025, ainsi que, partiellement, la baisse qui s'est ensuivie.

Cette politique monétaire a permis une détente graduelle des conditions de financement pour les entreprises et les ménages par rapport au point haut de 2023-2024.

Elle a cependant été en partie neutralisée par la montée de l'incertitude politique (politique économique erratique des Etats-Unis, absence de majorité pour le Gouvernement au Parlement en France), qui a eu pour effet une augmentation des taux longs. La hausse des primes de risque, ainsi que, dans une moindre mesure, la politique de réduction de la taille du bilan hérité des assouplissements quantitatifs de 2015 à 2022 par la Banque centrale européenne, ont produit une « repentification » de la courbe des taux. De fait, la politique monétaire n'a pas suffi à soutenir la demande privée, qui est restée atone.

Au total, la contribution de la politique monétaire et des taux longs à la croissance est donc restée relativement modeste, de 0,3 point de PIB selon l'OFCE, inférieure à celle attendue en 2026, de 0,6 point de PIB.

2. Une politique budgétaire finalement plus rigoureuse que prévu, mais une demande publique venue, une fois encore, pallier la faiblesse de la demande privée

Une première marche de consolidation budgétaire en France a eu lieu en 2025, saluée comme telle par le HCFP.

Pourtant, la contribution de la demande publique au PIB a globalement été maintenue en 2025 (0,5 point), ne diminuant que légèrement par rapport à 2024 (0,6 point). Alors que la demande publique ne devait pas contribuer à la croissance selon les prévisions du PLF 2025 amendé, voire peser sur elle à hauteur de 0,1 point selon le PLF 2025 initial, ce qui devait logiquement résulter des efforts en dépense planifiés par le Gouvernement, elle a finalement constitué un stimulus important pour l'activité économique, de l'ordre de 0,5 point de PIB.

Dans le contexte exposé de faiblesse de la consommation et de l'investissement des ménages et des entreprises, le passage de relais souhaité de la demande publique à la demande privée ne s'est donc pas produit.

Ce dynamisme maintenu de la demande publique en dépit d'un contexte de consolidation budgétaire s'explique par le fait que celle-ci est le fruit de hausses des recettes davantage que de baisses des dépenses.

De fait, les dépenses publiques ont continué d'augmenter plus rapidement que le PIB en 2025. Dans le détail, la consommation et l'investissement des administrations publiques ont augmenté respectivement de 1,7 % et 2,2 % en volume alors que, dans le PLF initial, elles devaient baisser de respectivement 0,2 % et 0,7 %.

II. UNE PREMIÈRE ÉTAPE NOTABLE DE REDRESSEMENT DES COMPTES PUBLICS EN 2025, MALGRÉ UN LOURD PASSIF HÉRITÉ DE 2023 ET 2024 DONT LES EFFETS CONTINUENT DE PESER

A. UNE HAUSSE DE LA DÉPENSE PUBLIQUE PLUS CONTENUE QUE LES ANNÉES PRÉCÉDENTES, EN DÉPIT DE LA DIFFICULTÉ À MAÎTRISER LA FORTE DYNAMIQUE DE CERTAINS DE SES POSTES

1. Des progrès dans la maîtrise des dépenses s'expliquant par un pilotage infra-annuel fin, aidé par une inflation plus basse que prévue

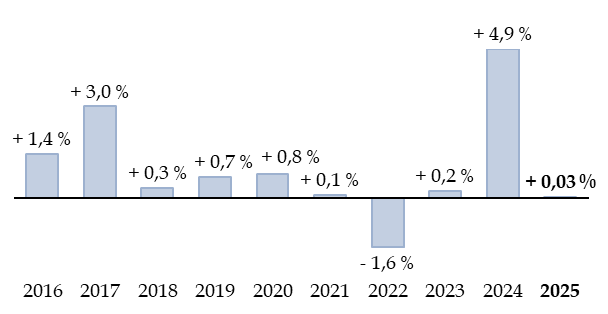

En 2025, les dépenses des administrations publiques augmentent de 2,5 %, après + 4,0 % en 2024 et + 3,7 % en 2023. Cela s'explique par un ralentissement du rythme de croissance de plusieurs postes de dépenses : dépenses de fonctionnement, dépenses de consommations intermédiaires et rémunérations.

Les comptes nationaux des administrations publiques publiés par l'Insee soulignent le poids de la faible inflation en 2025 dans le ralentissement des dépenses des administrations publiques.

Un pilotage infra-annuel fin, centré sur le périmètre de l'État, explique pour le reste la bonne tenue de la dépense publique.

Ces deux facteurs ne sont cependant pas pérennes, ce qui renvoie à la nécessité d'une stratégie démocratiquement assumée de réduction de certains postes de dépenses publiques.

En outre, deux postes de dépenses sont demeurés particulièrement dynamiques (dépenses sociales au sens large et dépenses d'intérêt), si bien qu'au total la croissance des dépenses publiques (2,5 %) demeure supérieure au PIB en valeur (1,9 %), accroissant de ce fait le ratio de dépenses publiques.

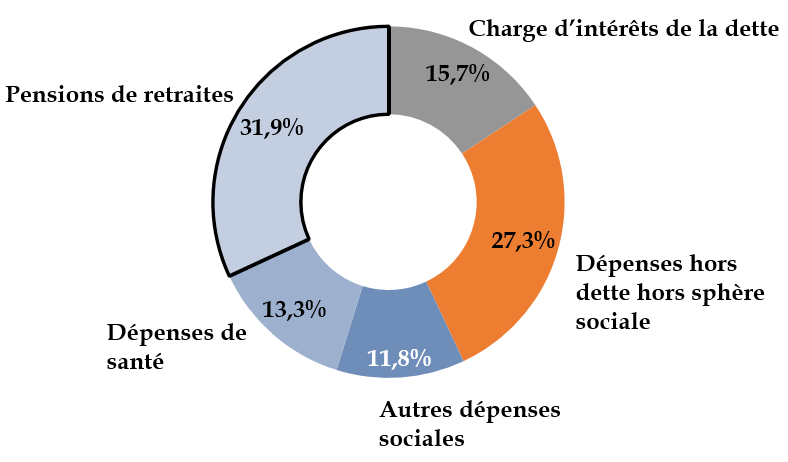

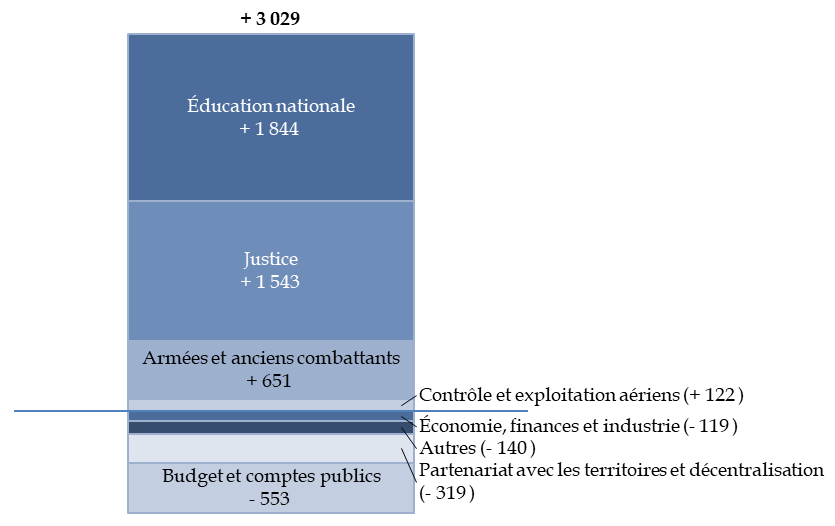

2. Un poids prépondérant des dépenses sociales, en particulier des retraites, dans la dynamique des dépenses primaires, que le Gouvernement a tenté en vain de limiter

Sur 41,4 milliards d'euros d'augmentation des dépenses des administrations publiques en 2025, 6,5 milliards d'euros s'expliquent par la hausse de la dépense d'intérêts, qui est la résultante des politiques budgétaires passées, et 34,9 milliards d'euros correspondent à la dépense primaire (hors charge d'intérêts).

Près de 68 % de la hausse des dépenses primaires, soit 23,6 milliards d'euros, proviennent des seules prestations sociales. Pourtant, les dépenses de chômage ont stagné voire reculé malgré la dégradation du marché du travail et les minima et allocations sociales ont été moins dynamiques qu'en 2024, en étant revalorisés de 1,7 %.

La hausse des pensions de retraites, de 13,2 milliards d'euros en une année, compte à elle seule pour 38 % de la hausse des dépenses primaires en 2025. Les retraites sont, de loin, le premier poste des dépenses sociales. De ce fait, leur augmentation explique plus de la moitié des dépenses sociales en 2025.

À cela s'est ajoutée selon l'Insee une augmentation des remboursements de santé marchande (consultations médicales, médicaments10(*)...) plus rapide qu'en 2024, de 5,5 milliards d'euros supplémentaires. Logiquement, les dépenses de santé sont fonction de l'âge, le ratio de dépenses entre les 2-16 ans et les plus de 85 ans atteignant 12 en 202311(*). D'autres dépenses de santé orientées sur la population en âge de travailler, telles que les indemnités journalières (+ 0,8 Md€) ou les prestations incapacité et invalidité (+ 0,4 Md€), ont augmenté moins vite.

Décomposition de la hausse des dépenses publiques par grands postes en 2025

(en % de la hausse totale des dépenses publiques)

Source : commission des finances, d'après le projet de loi

Ce « point de fuite » des dépenses publiques apparaît de plus en plus difficile à maîtriser. Ainsi, le Premier ministre Michel Barnier a remis la démission de son gouvernement au président de la République après l'adoption d'une motion de censure non sur le projet de loi de finances, mais sur le projet de loi de financement de la sécurité sociale, au sujet en particulier d'une mesure de report de l'indexation des retraites sur l'inflation de six mois (du 1er janvier au 1er juillet 2025), pour un montant évalué à 4 milliards d'euros. L'indexation a finalement été de 2,2 % au 1er janvier, soit davantage que la revalorisation des minima sociaux en avril.

L'actuel ministre de l'action et des comptes publics, David Amiel, a rappelé devant la commission des finances du Sénat le 29 avril 202612(*) que « depuis quarante ans, notre préférence collective est allée aux transferts individuels au détriment des investissements collectifs, ce qui s'est matérialisé par une hausse très importante des dépenses de retraite et de santé. Ainsi les gens ont-ils l'impression de payer davantage d'impôts pour des services publics qui fonctionnent moins bien... Ils ont raison ! Le vieillissement de la population explique cette dynamique, mais l'ampleur des investissements publics à réaliser dans les biens communs va nous obliger à des choix collectifs importants. »

3. Des collectivités territoriales qui ont su maîtriser leurs dépenses à la veille des échéances de 2026

Alors que les dépenses publiques (+ 2,5 %) ont continué de progresser plus rapidement que le PIB en valeur (+ 1,9 %), le tableau est beaucoup plus favorable pour les dépenses des administrations publiques locales (Apul), dont la croissance a fortement ralenti en 2025, avec une hausse limitée à 1,5 % en valeur après + 4,7 % en 2024.

L'évolution des dépenses a ainsi été moins dynamique que prévu, y compris hors transferts entre administrations publiques, la hausse en valeur avant ces transferts ayant été de 1,7 %, soit inférieure au rythme des dépenses de l'État et de la sécurité sociale. Une fois corrigée de l'évolution des prix, la dépense publique locale, même hors transferts, est quasi stabilisée, la hausse n'étant que de 0,6 % en volume.

Cette contribution des collectivités à une exécution budgétaire meilleure que prévue est d'autant plus remarquable qu'elle intervient à la veille des élections municipales, période lors de laquelle le cycle des investissements est au plus haut pour les communes, qui assurent deux tiers de l'investissement local, compte tenu de l'arrivée à maturité et de la réalisation de projets initiés en début de mandat. Les investissements locaux ont nettement moins augmenté qu'en 2024 dans les communes (+ 7,6 % contre + 11,5 %), et ont même diminué dans les régions, de façon très marquée dans les départements (- 12,7 %), ainsi qu'au total pour les collectivités.

Les dépenses de consommation intermédiaire ont elles aussi reculé dans les communes et les départements.

Dans le même temps, les recettes locales ont progressé à hauteur de 2,3 %, notamment grâce à la dynamique des droits de mutation à titre onéreux (DMTO), en lien avec les hausses de taux votées par de nombreux départements et la reprise du marché immobilier après deux ans d'atonie.

Le déficit des Apul s'est ainsi réduit de 2,2 milliards d'euros, pour s'établir à 15,6 milliards d'euros. Par comparaison, le déficit de l'État est de 128 milliards d'euros.

B. UN EFFORT EN RECETTES EXCEPTIONNEL, DONT LA REPRODUCTION NE SAURAIT TENIR LIEU DE STRATÉGIE DE REDRESSEMENT

1. Des « bonnes nouvelles en recettes » s'expliquant par un retour à la normale de l'élasticité des prélèvements obligatoires au PIB

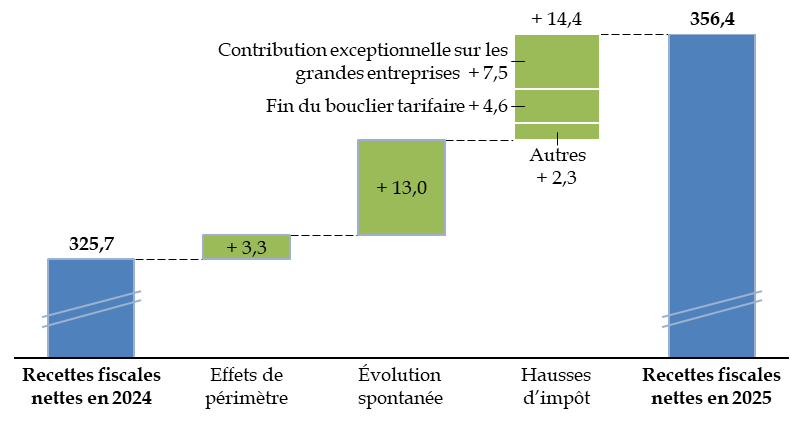

Au total, l'Insee constate une hausse dynamique des impôts, de 38,7 Md€ en 2025. Les recettes publiques ont été plus élevées en exécution que prévu dans le PLF amendé, à hauteur de 7,6 Md€ en 2025, pour « un peu plus de la moitié du fait des prélèvements obligatoires et pour le reste en recettes hors prélèvements obligatoires ».

Les 4,4 Md€ de prélèvements obligatoires supplémentaires par rapport au PLF 2025 amendé proviennent surtout d'un effet de base lié à une exécution 2024 supérieure à celle qui était attendue dans le PLF 2025 amendé, à hauteur de 4,3 Md€.

Pour une part, la dérive des comptes publics observée en 2023 et en 2024 a résulté du faible effet d'entraînement de l'activité économique sur les recettes fiscales, ainsi que l'ont souligné les travaux conduits par le Président et le Rapporteur général de la commission des finances13(*). L'ancien magistrat financier François Ecalle confirme14(*) que « l'élasticité des prélèvements obligatoires au PIB a été particulièrement forte en 2017 et 2022 (1,5) puis particulièrement faible en 2023 (0,4) et 2024 (0,6) ». Le HCFP relève dans son avis sur le présent projet de loi que la croissance spontanée des recettes a été « légèrement meilleure que prévu », en étant proche de la croissance du PIB (1,1 point). Cette variable a joué dans la tenue des comptes en 2025.

Les recettes des administrations de sécurité sociale, largement assises sur la masse salariale, ont augmenté de 2,4 %, soit moins rapidement que les dépenses des ASSO, ce qui a dégradé le solde des ASSO et causé un déficit.

2. Des « mesures nouvelles en recettes » exceptionnelles et temporaires rendues nécessaires pour faire face à une situation budgétaire particulièrement dégradée

Afin d'assurer la maîtrise des comptes publics après deux ans de baisses de recettes non financées, le Gouvernement a recouru à davantage d'impôts, les mesures nouvelles en recettes, qui étaient de 6 Md€ en 2024 dans un contexte d'élasticité des recettes à la croissance encore faible, s'étant élevées à 23 Md€ en 2025, soit un surcroît de 17 Md€ en un an. Il s'est agi d'un choix assumé par le Gouvernement, à titre exceptionnel, et aux fins de limiter le recours à la dette, qui peut être lu comme une forme d'impôt différé.

Au total, le HCFP confirme dans son avis que « la réduction du déficit en 2025 est due aux mesures de hausse des prélèvements obligatoires » à hauteur de 23 milliards d'euros notamment à la surtaxe d'impôt sur les sociétés (7,5 Md€), au reprofilage des allègements généraux de cotisations (2 Md€), à la hausse des cotisations des employeurs publics (1,8 Md€) et à la sortie du bouclier tarifaire sur l'électricité (3,7 Md€).

Selon l'avis du HCFP, la contribution différentielle sur les hauts revenus a connu un « rendement décevant », étant « vraisemblablement pénalisée par des comportements d'optimisation (avec des versements de dividendes importants fin 2024) ». Son rendement, estimé à 388 millions d'euros, contre 2 milliards d'euros en PLF 2025, n'est pas encore définitivement connu15(*).

À noter que, sans les 7,5 Md€ de recettes liées à la surtaxe d'impôt sur les sociétés, la hausse de la dépense primaire nette aurait été de 20 Md€, soit + 1,2 %, dépassant de 0,4 point la recommandation du Conseil, et risquant de ce fait de placer la France en infraction.

3. Des prélèvements sur les entreprises qui doivent rester exceptionnels, au risque de fragiliser la croissance potentielle à moyen terme

Malgré un respect de la trajectoire fixée et une exécution meilleure que prévue, la méthode employée jusqu'à présent ne pourra être reconduite pour la suite de la programmation (2026-2029), en particulier pour le volet recettes, sans poser la question du consentement à l'impôt : le taux de prélèvements obligatoires s'élève à 43,6 % en 2025, un niveau en hausse de 0,8 point par rapport à celui de 2024 et désormais proche de celui de 2019 (44 % du PIB). Selon Eurostat, la France enregistre le deuxième taux de recettes publiques de l'Union européenne après la Finlande.

Ces mesures « ont des multiplicateurs budgétaires faibles à court terme mais plus élevés à long terme » (OFCE), et elles compromettent la suite de la trajectoire en fragilisant la croissance.

Le Fonds monétaire international (FMI) confirme que, compte tenu du poids de la fiscalité en France qu'« un recours accru aux hausses d'impôts n'est ni réaliste ni souhaitable, compte tenu des risques qu'il ferait peser sur la confiance des entreprises, la compétitivité et la croissance »16(*).

Or, après avoir promis en juin 2025 que la surtaxe d'impôt sur les sociétés, « n'existera[it] plus en 2026 » (Amélie de Montchalin), le Gouvernement l'a finalement reconduite dans la loi de finances initiale (pour un rendement prévisionnel de 6 milliards d'euros en 2026 après 7,5 milliards d'euros en 2025) et n'a toujours pas formellement écarté de la maintenir en 2027.

C. MALGRÉ UNE EXÉCUTION DU BUDGET 2025 REMARQUABLE, LE NON-RESPECT DES ENGAGEMENTS PLURIANNUELS DE LA FRANCE EN 2023 ET 2024 PÈSE MASSIVEMENT SUR LA SOUTENABILITÉ DE SA DETTE

1. Une amélioration du solde public de 0,7 point de PIB sur l'année, presque à la hauteur de l'effort souhaité par le Gouvernement à l'automne 2024

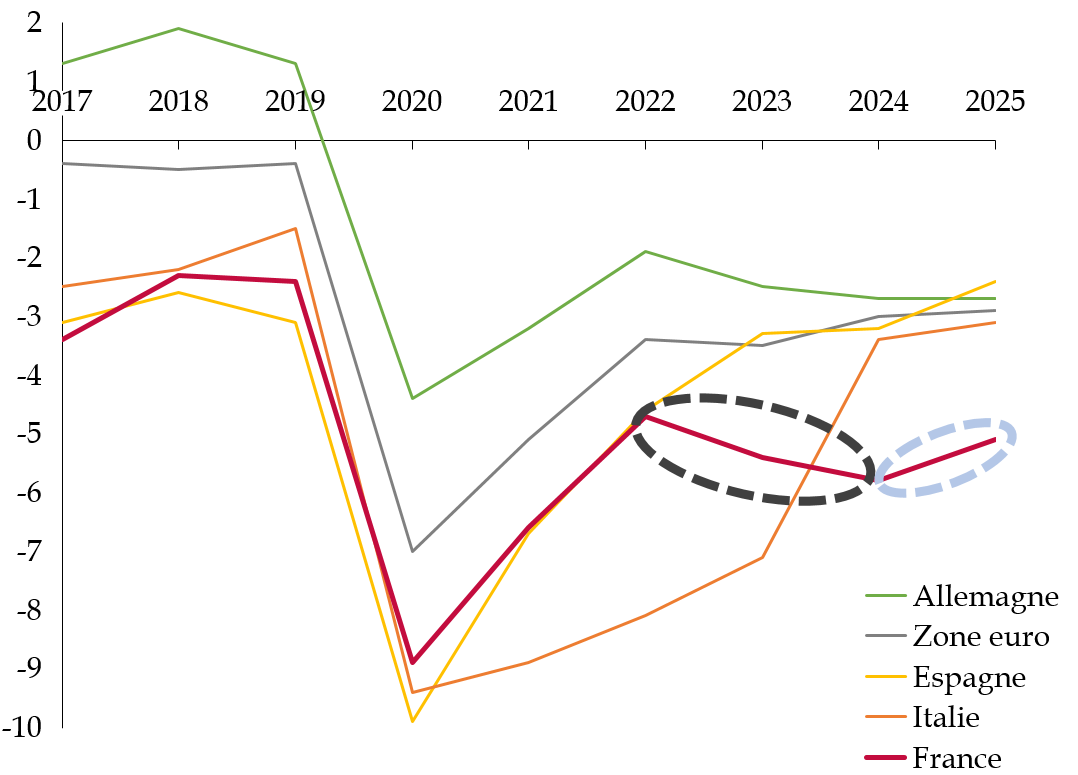

Encore attendu à 5,4 % en exécution lors du dépôt du PLF 2026, ce qui était le niveau prévu dès le PLF 2025 amendé, le déficit public de l'année 2025 s'est finalement établi à 5,1 % d'après les premiers résultats des comptes nationaux publiés fin mars par l'Insee17(*). Le besoin de financement des administrations publiques en comptabilité nationale s'est en effet élevé à 152,5 Md€, sur un produit intérieur brut de 2 994,7 Md€.

Par rapport à l'année précédente, caractérisée par un déficit de 5,8 % inédit hors période de crise, la réduction du déficit a été de 0,7 point, presque autant que ce que le gouvernement de Michel Barnier avait fixé comme ambition (0,8 point dans le PLF 2025 initial, cible dégradée à 5,4 % dans le PLF amendé). Le niveau atteint est inférieur de 21,2 Md€ à ce qu'il aurait été si le déficit était resté de 5,8 % du PIB en 2025. L'effort est d'autant plus louable que la charge d'intérêts de la dette a joué dans le même temps en sens contraire, continuant d'augmenter en lien avec la hausse des taux d'intérêt s'appliquant à un stock de dette élevé (cf. supra).

En dynamique, la hausse des dépenses primaires nettes (avant mesures nouvelles en recettes) a été inférieure de 23,9 milliards d'euros à celle enregistrée en 2024, tandis que la hausse de ces mesures nouvelles a été supérieure de 17 milliards d'euros à celle constatée en 2024.

C'est donc paradoxalement l'année qui a suivi la dissolution de juin 2024 qu'un début de redressement des comptes publics aura été atteint en France, après deux années de dérive historique et alors que nos principaux voisins convergent vers le seuil de 3 % de déficit synonyme de sortie de la procédure pour déficits excessifs. Seule l'Espagne réduit son ratio de déficit plus substantiellement (à hauteur de 0,8 point en 2025), et la faiblesse de la croissance nominale du PIB en France, par contraste avec le dynamisme espagnol, fait que la performance est encore plus remarquable.

Évolution du solde public depuis 2017 en comparaison européenne

(en % du PIB)

Source : commission des finances, d'après Eurostat.

Dès lors, le rapporteur général apprécie de voir le Gouvernement enfin s'engager dans une première étape de consolidation, qui marque le succès à la fois de la feuille de route courageuse du Gouvernement de Michel Barnier, de la commission mixte paritaire conclusive ayant conduit, après une loi spéciale exceptionnelle, à l'adoption tardive du projet de loi de finances pour 2025, et, enfin, de l'exécution fermement tenue par le gouvernement de François Bayrou.

Le rapporteur général observe néanmoins qu'avec 5,1 % de déficit public, la situation des finances publiques françaises demeure très dégradée, sinon critique, quand les autres économies de la zone euro connaissent une situation nettement plus favorable, de convergence en deçà du seuil de déficit excessif (2,9 % en 2025). Il précise que cette approbation ne doit pas être lue comme un quitus pour la gestion du Gouvernement.

2. Un engagement européen de la France tout juste respecté en 2025, mais un écart avec la LPFP qui donne la mesure de ce qu'aurait permis une gestion saine des finances publiques depuis 2023

S'agissant de ses engagements européens, la France respecte tout juste la recommandation du Conseil18(*) de ne pas augmenter les dépenses primaires nettes (considérées comme pilotables) au-delà de 0,8 % en valeur (12,5 milliards d'euros), pour la première année du plan structurel et budgétaire à moyen terme 2025-2029. Lors du dépôt du PLF 2026, la hausse prévue des DPN était encore de 1 %. En 2024, première année pour laquelle elle a été calculée, elle augmentait de 53,4 milliards d'euros soit 3,5 %. L'effort fourni en 2025 est donc substantiel tant en recettes qu'en dépenses.

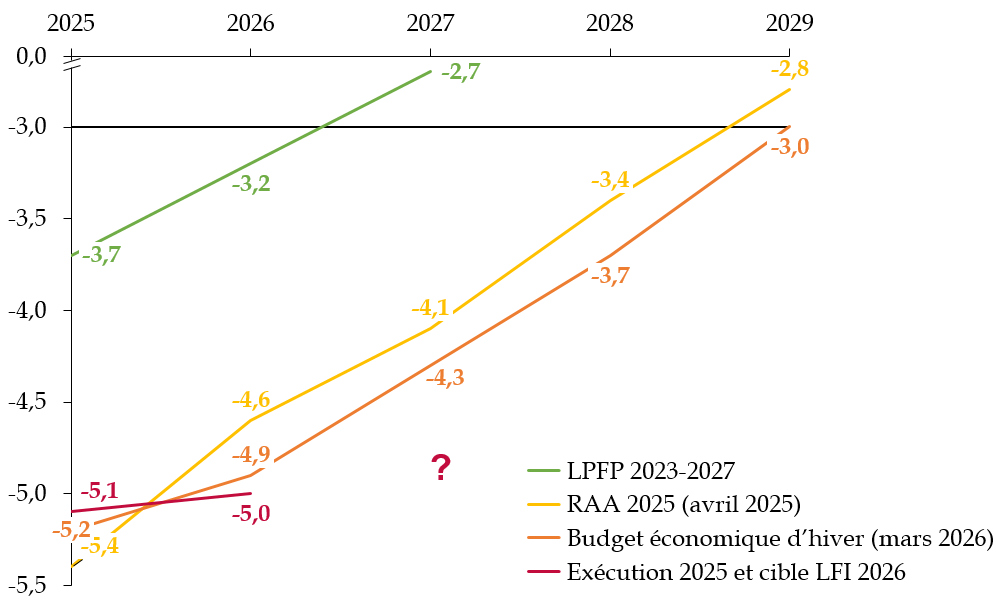

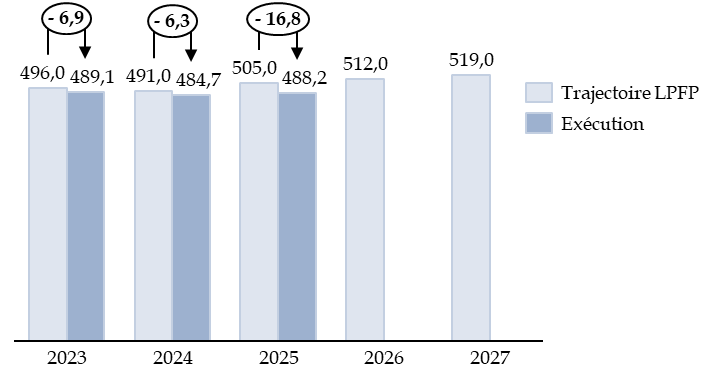

Le Sénat proposait cependant une trajectoire plus ambitieuse de consolidation dans le cadre de la loi de programmation des finances publiques 2023-2027. Celle-ci, déjà obsolète lors de sa promulgation, prévoyait un déficit public de 3,7 % du PIB en 2025, ce qui aurait rapproché la France de la perspective de sortir de la procédure pour déficits excessifs.

Évolution des trajectoires de déficit public du Gouvernement

(en % du PIB)

Source : commission des finances

L'écart entre le solde structurel exécuté et celui prévu par la LPFP 2023-2027 s'établit à 1,4 point de PIB. Supérieur à 0,5 point de PIB, il s'agit donc d'un écart « important » au sens de l'article 62 de la loi organique relative aux lois de finances19(*). Dans ces conditions, le Haut Conseil des finances publiques (HCFP) a déclenché le mécanisme de correction prévu par ce même article.

Comme le prévoit cet article, « lorsque l'avis du Haut Conseil identifie de tels écarts, le Gouvernement en expose les raisons et indique les mesures de correction envisagées lors de l'examen du projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année par chaque assemblée ».

Il reviendra donc au rapport annexé au projet de loi de finances pour 2027, et prévu par l'article 62 de la LOLF, de justifier, le cas échéant « les différences apparaissant, dans l'ampleur et le calendrier de ces mesures de correction, par rapport aux indications figurant dans la loi de programmation des finances publiques ».

Comme expliqué dans le rapport sur le projet de loi relatif aux résultats de la gestion et portant approbation des comptes pour 2024 cette procédure est cependant largement obsolète et mériterait d'être actualisée.

3. Un déficit public qui demeure très supérieur au solde stabilisant la dette, dans un contexte de hausse de la charge d'intérêts

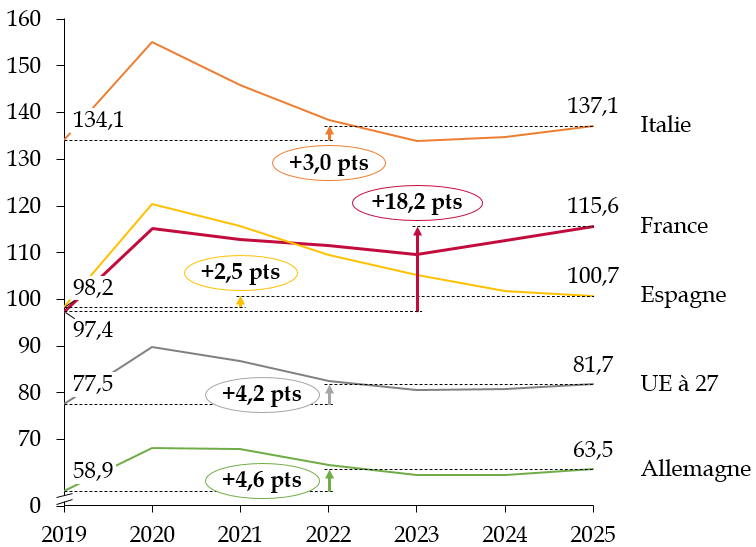

Du fait notamment de la remontée des taux liée au durcissement de la politique monétaire depuis 2022, le ratio d'endettement de la France a augmenté de manière préoccupante d'environ 3 points de PIB par an depuis 2023 (109,5 % du PIB en 2023, 112,6 % en 2024, 115,6 % en 2025). Ces chiffres témoignent de la singularisation de la dynamique de la dette en France en comparaison européenne.

Le déficit observé en 2025 maintient la France sur cette même trajectoire (118,4 % prévus en 2026), en raison notamment de la dynamique propre de la charge de la dette.

Or, c'est l'analyse de la soutenabilité de la dette (debt sustainability analysis, DSA) qui sous-tend désormais le cadre européen régissant les finances publiques au sein de l'Union européenne. De ce fait, comme alertait la Cour des comptes dès le début de l'année 2026 dans son rapport sur la situation et les perspectives des finances publiques, le déficit public enregistré en France en 2025 demeure bien supérieur à celui qui permettrait de stabiliser la dette publique.

Évolution de la dette publique depuis 2019

(en % du PIB)

Source : commission des finances, à partir des données d'Eurostat

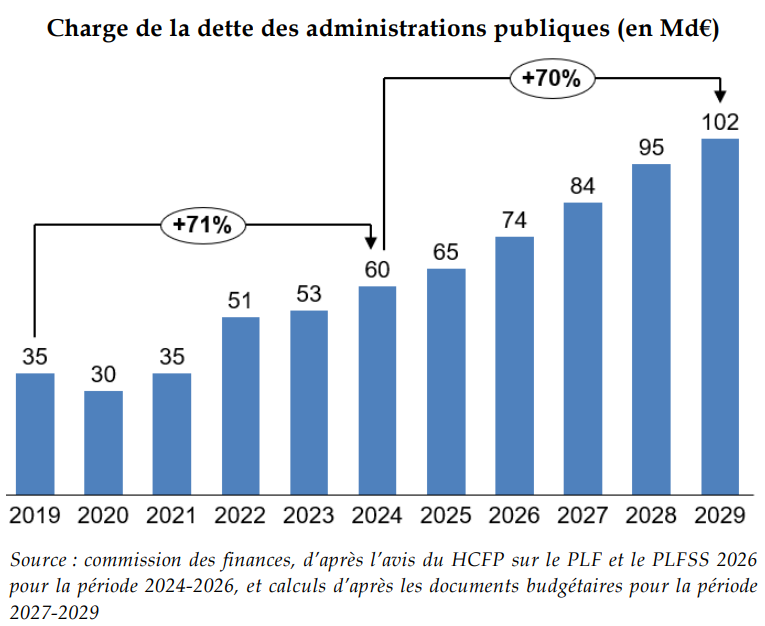

Il en résulte une augmentation de la charge d'intérêts de la dette (toutes APU) qui, en comptabilité nationale, dépasserait 100 milliards d'euros à horizon 2029, privant les pouvoirs publics de marges de manoeuvre pour investir dans la défense, le climat, l'innovation ou l'éducation.

Évolution de la charge de la dette

(toutes APU, en Md€, en comptabilité nationale)

Source : commission des finances, à partir de la documentation budgétaire

DEUXIÈME

PARTIE

LES COMPTES DE L'ÉTAT EN 2025

I. LE SOLDE BUDGÉTAIRE

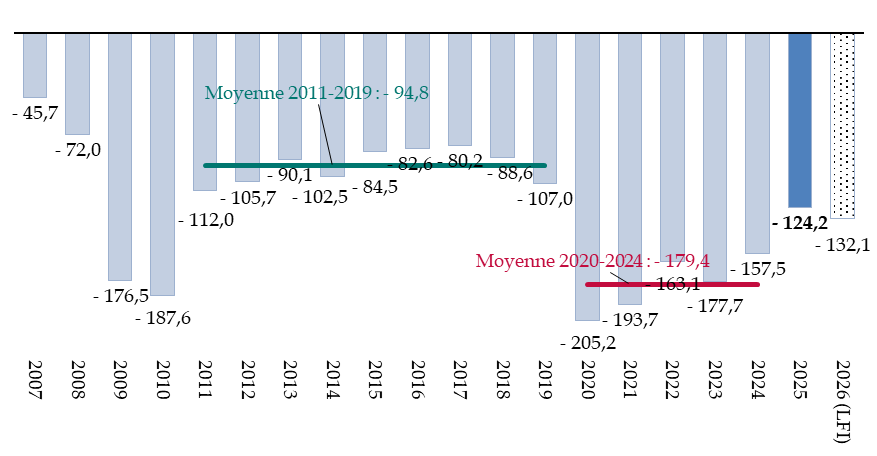

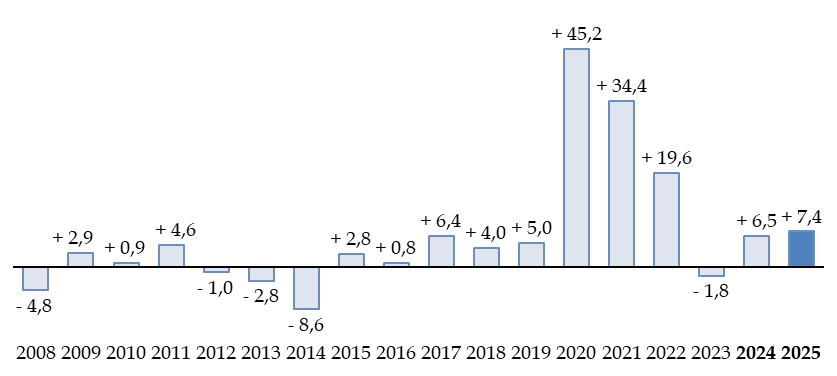

L'année 2025 a connu la plus forte réduction du déficit budgétaire en une seule année depuis 2011, année de sortie de la crise financière20(*).

Cette réduction est d'abord due à la progression des recettes, mais aussi à une modération budgétaire, malgré l'accroissement de dépenses contraintes comme la charge de la dette.

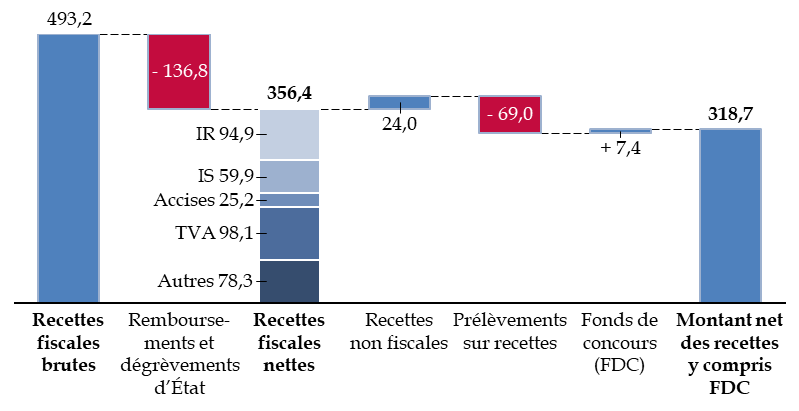

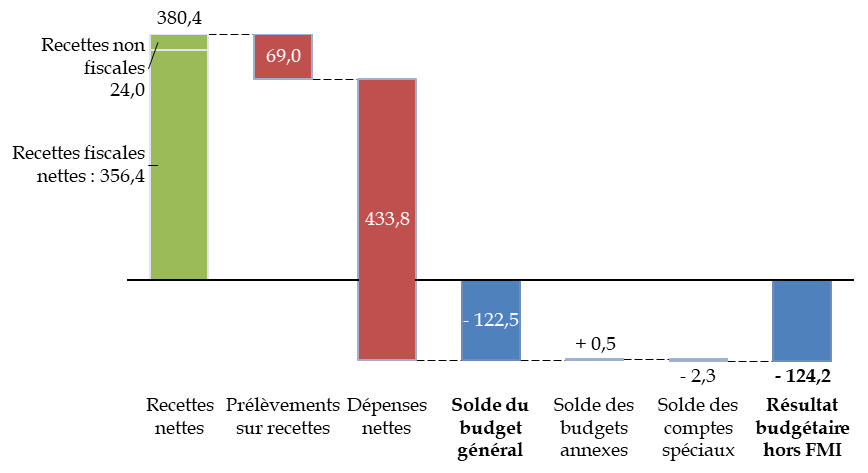

A. UNE DIMINUTION HISTORIQUE DE 31,7 MILLIARDS D'EUROS DU DÉFICIT DE L'ÉTAT, QUI RÉSULTE TOUTEFOIS EXCESSIVEMENT D'UNE HAUSSE DU PRODUIT DES IMPÔTS

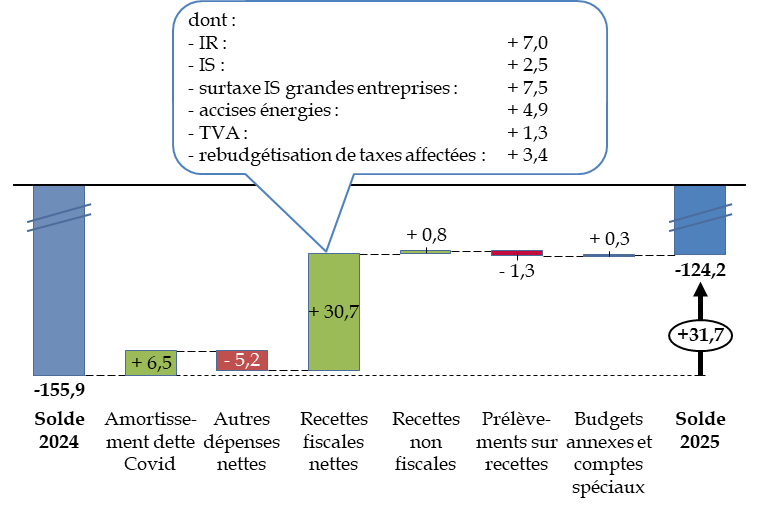

Le déficit budgétaire s'établit à 124,2 milliards d'euros en 2025, soit une réduction de 31,7 milliards d'euros par rapport au déficit de 2024 (155,9 milliards d'euros), due pour l'essentiel à l'augmentation des recettes fiscales nettes (+ 30,7 milliards d'euros), notamment l'évolution spontanée (+ 10,3 milliards d'euros), la création de taxes en loi de finances initiale pour 2025 (+ 8,4 milliards d'euros) et la sortie du bouclier tarifaire (+ 5,0 milliards d'euros sur les recettes nettes d'accises sur les énergies).

Évolution du solde budgétaire entre 2024 et 2025

(en milliards d'euros)

IR : impôt net sur le revenu. IS : impôt sur les sociétés net. Surtaxe IS grandes entreprises : contribution exceptionnelle sur les bénéfices des grandes entreprises.

Source : commission des finances, à partir du projet de loi relatif aux résultats de la gestion et portant approbation des comptes

Les dépenses nettes du budget général sont en diminution de 1,3 milliard d'euros, ce qui correspond à une augmentation de 5,2 milliards d'euros hors programme 369 « Amortissement de la dette de l'État liée à la Covid-19 ». Ce programme, supprimé en 2025, consommait en effet des crédits jusqu'en 2024 pour « amortir » la dette issue de la période de la crise sanitaire de 2020.

Les dépenses mesurées sur le périmètre des dépenses de l'État (PDE), qui indiquent, mieux que le périmètre du budget général21(*), les dépenses sur lesquelles le Gouvernement dispose de marges de pilotage, s'établissent à un niveau de 488,2 milliards d'euros, soit une hausse de 3,5 milliards d'euros par rapport à 2024, ou + 0,73 %. Cette hausse demeure modérée puisqu'elle est inférieure à l'inflation (+ 1,0 %).

À moyen terme, l'année 2025 montre une amélioration très marquée des comptes, le déficit budgétaire semblant enfin sortir de la « bosse » de déficit que, depuis l'année 2020, les Gouvernements successifs ne parvenaient pas à résorber.

Évolution à moyen terme du solde

budgétaire de l'État,

corrigé de

l'inflation

(en milliards d'euros de 2025)

Source : commission des finances, à partir des documents budgétaires.

Le niveau du déficit demeure toutefois élevé puisqu'un tel niveau, même en euros constants, n'a pas été atteint au cours des années 2010 hors années de crise.

En outre, le déficit budgétaire de l'État pourrait s'aggraver à nouveau en 2026 selon la prévision en loi de finances initiale (solde de - 134,6 milliards d'euros), d'autant que celle-ci s'est fondée sur des hypothèses macroéconomiques qui ont été déjà révisées à la baisse, donnant lieu à la publication le 11 juin 2026 d'un décret d'ouvertures et d'un décret d'annulation de crédits22(*).

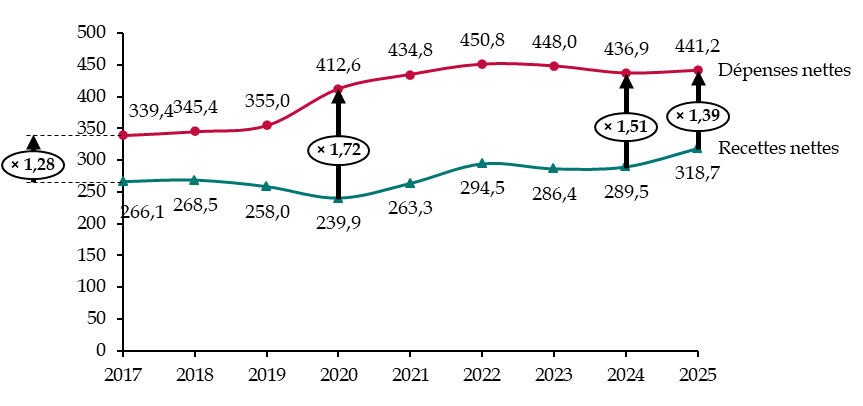

Or, la gestion budgétaire, depuis 2017, a été marquée par un élargissement considérable de l'écart entre les recettes et les dépenses23(*). Alors que ce rapport était de 1,28 en 2017, il était passé à 1,72 en 2020, avant de connaître une lente décrue. En 2025, l'État a dépensé 1,38 euro pour chaque euro de recettes, contre 1,51 euro en 2024.

Évolution comparée des recettes et

des dépenses

du budget général entre 2017 et

2025

(en milliards d'euros)

Dépenses et recettes du budget général, nettes de remboursements et dégrèvements d'État, y compris fonds de concours. Dépenses minorées des dépenses du programme 369 et recettes minorées des prélèvements sur recettes.

Source : calculs commission des finances, à partir des documents budgétaires

Malgré une légère augmentation des dépenses nettes en 2025, hors programme 369, la très forte hausse des recettes a permis de réduire significativement l'écart entre dépenses et recettes, sans toutefois revenir au niveau de 2017.

Il convient toutefois de rappeler que l'objectif devrait être, non pas de se maintenir à un tel écart entre les recettes et les dépenses, mais de les rapprocher et de les faire coïncider afin de rétablir enfin l'équilibre budgétaire perdu depuis 1974.

Or, l'amélioration nette des comptes en 2025 repose de manière importante sur la progression des recettes, épuisant les marges de progression disponibles. Seule une action résolue sur les dépenses pourra à l'avenir conduire à un rétablissement approfondi et durable des comptes.

L'année 2025 est donc celle d'un début de rétablissement des comptes de l'État, qui demeure fragile et devra être confirmé sur la durée.

B. LE DÉFICIT EXÉCUTÉ EST INFÉRIEUR DE 14,8 MILLIARDS D'EUROS À CELUI PRÉVU PAR LA LOI DE FINANCES INITIALE, EN RAISON D'UNE AMÉLIORATION DES RECETTES COMME D'UN NIVEAU DE DÉPENSES INFÉRIEUR À LA PRÉVISION

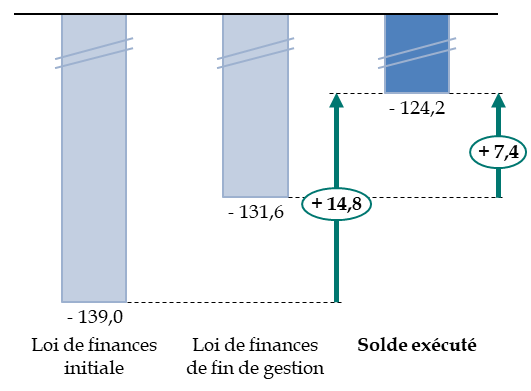

Le déficit budgétaire de l'État constaté, à un niveau de 124,2 milliards d'euros, est en amélioration de 14,8 milliards d'euros par rapport au montant de 139,0 milliards d'euros prévu en loi de finance initiale pour 202524(*) et de 7,4 milliards d'euros par rapport à celui de 131,6 milliards d'euros prévu par la loi de finances de fin de gestion25(*).

Évolution des prévisions de déficit en 2025

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

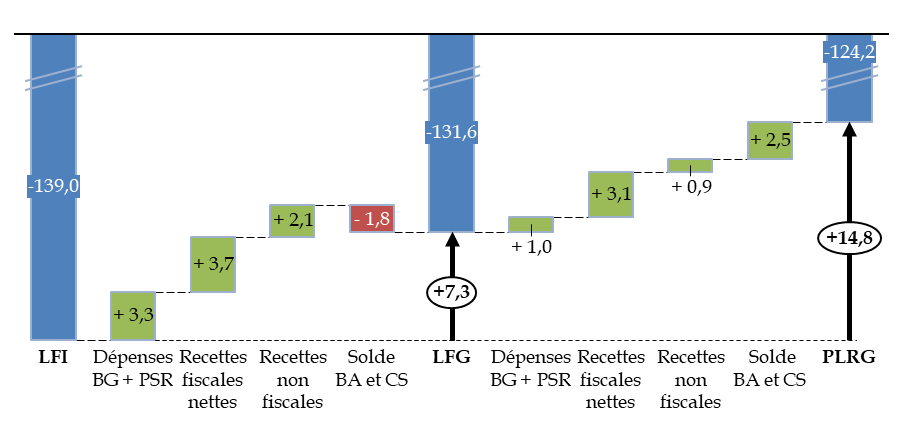

L'amélioration du solde en loi de finances de fin de gestion, par rapport à la loi de finances initiale, résulte aussi bien de recettes plus importantes que prévu, en particulier pour l'impôt sur les sociétés (+ 5,2 milliards d'euros), que de la modération des dépenses du budget général. Celles-ci ont en effet fait l'objet d'annulations nettes en fin d'exercice pour la première fois depuis 2014, malgré la constatation d'une moins-value importante sur les recettes de TVA (- 5,0 milliards d'euros) 26(*).

Facteurs d'évolution du solde entre la loi de finances initiale, la loi de finances de fin de gestion et le projet de loi relatif aux résultats de la gestion

(en milliards d'euros)

LFI : loi de finances initiale. BG : budget général. PSR : prélèvements sur recettes. BA : budgets annexes. CS : comptes spéciaux. LFG : loi de finances de fin de gestion. PLRG : projet de loi relatif aux résultats de la gestion et portant approbation des comptes.

Source : commission des finances, à partir de l'exposé des motifs du projet de loi relatif aux résultats de la gestion

Le solde exécuté, constaté dans le présent projet de loi de résultats, est donc supérieur de + 7,4 milliards d'euros à celui prévu en loi de finances de fin de gestion.

Cet écart est important au regard de la faible durée qui sépare la date de promulgation de cette loi de la fin de l'année, soit trois semaines, et témoigne d'une difficulté persistante à appréhender les résultats dans la loi de finances de fin de gestion, même si, comme en 2024, les facteurs vont cette fois dans le sens d'une amélioration de l'ensemble des composantes du solde : recettes fiscales nettes (+ 3,1 milliards d'euros), recettes non fiscales (+ 0,9 milliard d'euros), dépenses nettes du budget général (- 1,0 milliard d'euros), solde des comptes spéciaux (+ 2,5 milliards d'euros).

Comme l'illustre le graphique suivant, l'écart entre la prévision en fin d'exercice et l'exécution s'est accru depuis 201727(*). Si cette évolution peut s'expliquer en partie par l'avancée de la date de publication de la loi de finances de fin de gestion28(*), elle contribue aux interrogations sur la qualité de la prévision, aussi bien en dépenses qu'en recettes.

Écart entre le solde budgétaire

prévu en fin d'exercice

et celui constaté en

exécution

(en milliards d'euros)

Lecture : différence entre le solde budgétaire exécuté et le solde prévu dans le tableau de financement de la dernière loi de finances rectificative promulguée ou de la loi de finances de fin de gestion de l'exercice.

Source : commission des finances, à partir des documents budgétaires

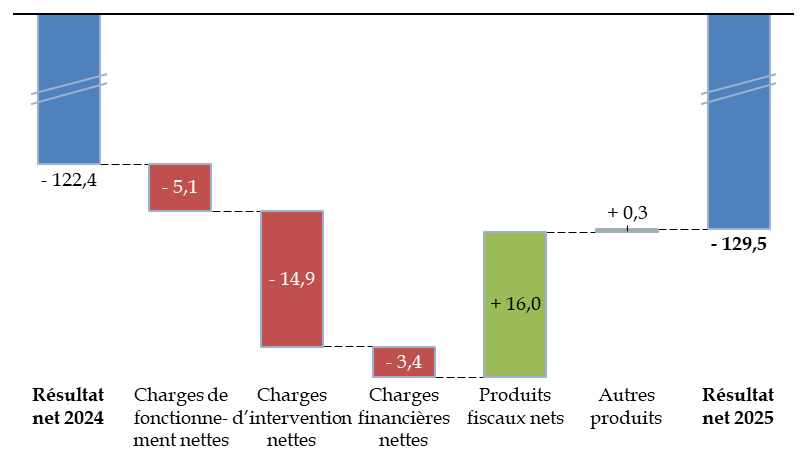

C. TOUTEFOIS, LE RÉSULTAT EN COMPTABILITÉ GÉNÉRALE SE DÉGRADE DE 7,1 MILLIARDS D'EUROS, CONFIRMANT LE CARACTÈRE NON PÉRENNE DE CETTE AMÉLIORATION DU SOLDE

Si le solde budgétaire connaît une très importante amélioration de 31,7 milliards d'euros, le résultat mesuré en comptabilité générale, pour sa part, s'établit à un niveau de - 129,5 milliards d'euros, en dégradation de 7,1 milliards d'euros par rapport à 2024 (- 122,4 milliards d'euros).

Plusieurs éléments expliquent ce contraste entre les résultats mesurés en comptabilité budgétaire et en comptabilité générale.

En premier lieu, la contribution exceptionnelle sur le bénéfice des grandes entreprises, qui a amélioré les recettes budgétaires de 7,5 milliards d'euros sur l'exercice 2025, a pris techniquement la forme d'un acompte sur les bénéfices de 2026 : son produit sera donc rattaché à ce dernier exercice en comptabilité générale, et non à l'exercice 2025.

En outre, la comptabilité générale ne tient pas compte des opérations relatives aux immobilisations financières et notamment des dépenses budgétaires relatifs à l'amortissement de la dette Covid, dont la suppression en 2025 permet d'améliorer le solde budgétaire de 6,5 milliards d'euros.

Enfin, le résultat patrimonial avait été amélioré, en 2024, par la constatation de produits à recevoir d'un montant supérieur à 9 milliards d'euros, particulièrement au titre des charges de service public de l'énergie.

Ces importants facteurs d'amélioration du solde budgétaire n'étant pas pris en compte en comptabilité générale, la dégradation du résultat net entre 2024 et 2025 résulte d'une augmentation des charges incomplètement compensée par l'amélioration des produits fiscaux.

Évolution du résultat net entre 2024 et 2025

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

Les charges d'intervention, nettes des produits d'intervention, sont en augmentation de 14,9 milliards d'euros, malgré la sortie des boucliers tarifaires gaz et électricité qui réduit les transferts aux entreprises de plus de 24,5 milliards d'euros, parce que l'exercice 2024 avait connu des reprises sur provision d'un montant très élevé, qui aboutissent à une diminution relative, en 2025, des produits d'intervention. Les produits d'intervention sont également affectés par une diminution de 4,5 milliards d'euros des fonds versés par l'Union européenne au titre de la facilité pour la reprise et la résilience (FRR)29(*).

En sens inverse, les produits fiscaux nets sont en augmentation de 16,0 milliards d'euros (contre une augmentation de + 4,2 milliards d'euros seulement en 2024), principalement en raison de la progression du produit de l'impôt sur le revenu (+ 5,7 milliards d'euros), de la taxe intérieure sur la consommation finale d'électricité ou TICFE (+ 3,3 milliards d'euros) et de la TVA (+ 3,8 milliards d'euros). L'évolution des recettes fiscales sera décrite plus en détail infra du point de vue de la comptabilité budgétaire.

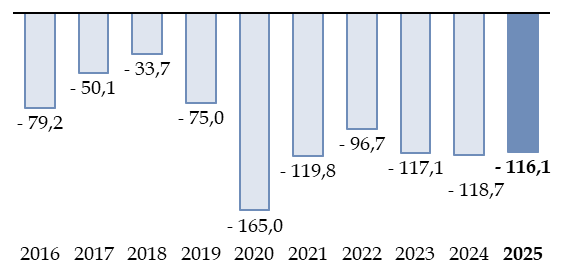

La situation nette se dégrade de 116,1 milliards d'euros, contre - 118,7 milliards d'euros l'année précédente.

Bilan : évolution de la situation nette

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

Cette évolution reste toutefois largement négative, signe d'une poursuite de l'appauvrissement de l'État : le passif augmente beaucoup plus rapidement (+ 135,5 milliards d'euros, augmentation qui correspond presque entièrement à celle de l'encours de dette) que l'actif (+ 19,4 milliards d'euros).

La dégradation du bilan, année après année, illustre le caractère non vertueux de l'endettement : l'État finance par l'emprunt ses dépenses ordinaires, alors que l'emprunt devrait être réservé à des investissements accroissant l'actif de l'État et susceptibles, plus tard, de contribuer au remboursement de la dette.

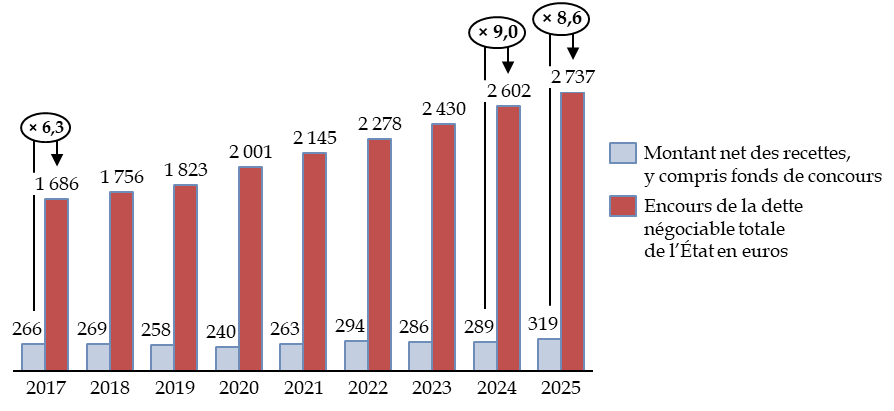

D. MALGRÉ UNE LÉGÈRE AMÉLIORATION EN 2025, LE MONTANT DE LA DETTE REPRÉSENTE 8,6 ANNÉES DE RECETTES DE L'ÉTAT, CONTRE 6,3 ANNÉES EN 2017

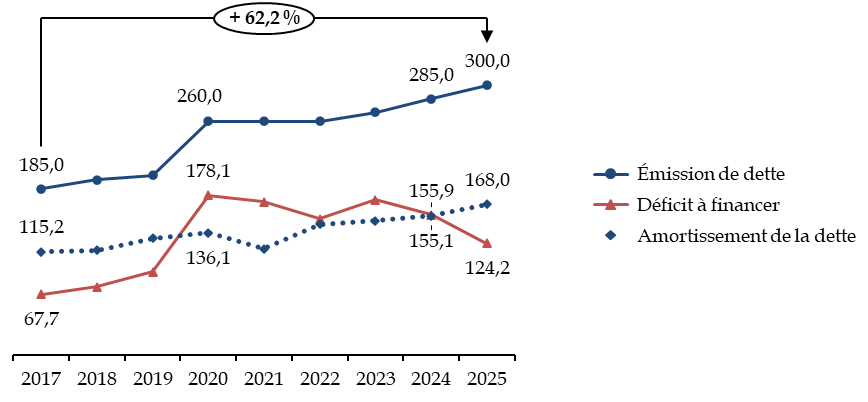

Le besoin de financement a été en 2025 de 290,5 milliards d'euros, contre 305,7 milliards d'euros en 2024 et 314,6 milliards d'euros en 2023.

Cette diminution de 24,1 milliards d'euros du besoin de financement en deux ans est très inférieure à la réduction du déficit, qui est passé de 173,0 milliards d'euros en 2023 à 124,2 milliards d'euros en 2025 (- 48,8 milliards d'euros).

En effet, le montant des emprunts de moyen et long terme à renouveler au cours de l'année, qui constitue l'autre composante principale du besoin de financement, est passé au cours de la même période de 149,6 à 168,0 milliards d'euros, augmentant d'autant le besoin de financement30(*).

Le refinancement des titres existants constitue ainsi une contrainte qui pousse la dette à s'auto-alimenter. Les emprunts financent tout autant la reconduction des emprunts existants (le « roulement » de la dette) que les déficits nouveaux.

Déficit à financer et amortissement de la dette à moyen et long termes

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

L'encours de la dette négociable totale de l'État était ainsi de 2 737 milliards d'euros à la fin 2025, contre 2 602 milliards d'euros à la fin 2024 (+ 136 milliards d'euros).

Depuis 2017, l'encours de la dette a augmenté de 1 051 milliards d'euros, soit + 62,3 %, alors que les recettes totales nettes de l'État augmentaient de 19,8 % seulement.

Alors qu'il aurait fallu, en théorie, 6,3 années de recettes pour rembourser la dette à la fin 2018, il faudrait 8,6 années à la fin 2025, après un pic à 9,0 années fin 2024.

Encours de la dette négociable et recettes totales nettes de l'État

(en milliards d'euros)

Encours de la dette négociable totale en fin d'année et montant total des recettes fiscales nettes et non fiscales de l'État, y compris fonds de concours, constatées dans les lois et projets de loi de règlement ou de résultat.

Source : commission des finances, à partir des données Insee et des lois et projets de loi de règlement et de résultat

Par ailleurs, la répartition des dépenses et des recettes entre section de fonctionnement et section d'investissement31(*) montre en effet que la section de fonctionnement présente en 2025 un déficit de 90,6 milliards d'euros, correspondant pour l'essentiel à la différence entre les recettes de l'État et les dépenses de fonctionnement, y compris les prélèvements sur recettes. La Cour des comptes fait le même constat en mesurant, en comptabilité générale, le besoin de financement lié à l'activité courante de l'État (fonctionnement et interventions) à 103,6 milliards d'euros.

La légère amélioration de la situation en 2025 est donc appréciable, mais ne peut constituer qu'un premier pas : l'endettement couvre à peine le financement des dépenses de fonctionnement alors qu'il devrait être tourné vers les dépenses d'avenir.

E. FACE À LA RIGIDIFICATION DES DÉPENSES DE L'ÉTAT, LES GOUVERNEMENTS SUCCESSIFS ONT EU RECOURS À DES MESURES NON PÉRENNES OU PORTANT SUR LES RECETTES

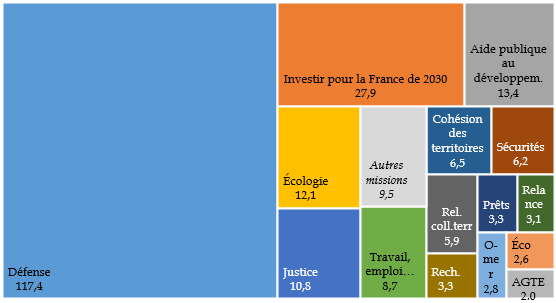

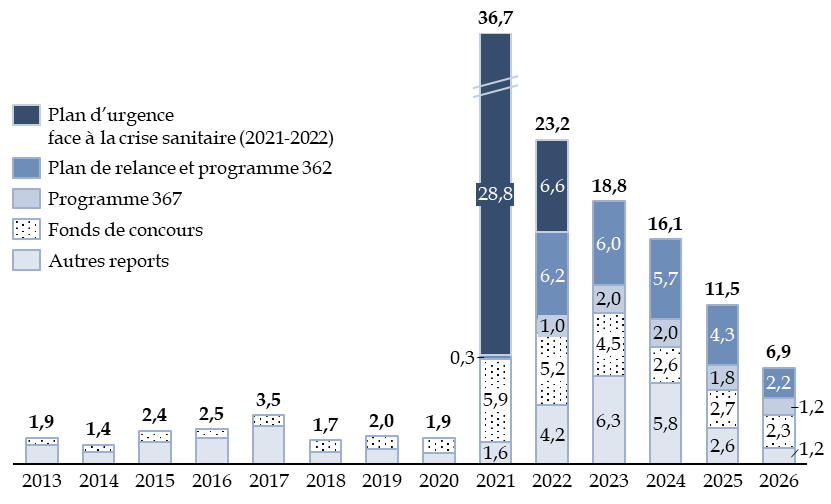

1. En 2025, les restes à payer ont continué à progresser et engagent d'ores et déjà les dépenses des années à venir, limitant le périmètre sur lequel des réductions de dépenses pourraient être réalisées

Les restes à payer correspondent à la différence entre, d'une part, les engagements juridiques pris et traduits comptablement par une consommation d'autorisations d'engagement et, d'autre part, les paiements déjà réalisés pour satisfaire ces engagements, qui se traduisent par une consommation de crédits de paiement. Ils apparaissent par nature pour des projets pluriannuels, par exemple un projet immobilier pour lequel l'autorité publique, en attribuant un marché public, s'engage à payer les intervenants au fur et à mesure de la réalisation du projet.

Les restes à payer correspondent donc à une dépense à peu près inéluctable, qui impactera l'équilibre budgétaire dans les années à venir : il est donc important, pour la bonne gestion budgétaire, de les maintenir dans des limites raisonnables.

Répartition des restes à payer entre les missions budgétaires en 2025

(en milliards d'euros)

AGTE : Administration générale et territoriale de l'État. Éco : Économie. O-mer : Outre-mer. Prêts : Prêts à des États étrangers (compte de concours financiers). Rech. : Recherche et enseignement supérieur. Relance : Plan de relance.

Source : commission des finances, à partir des données transmises par le Gouvernement

Dans ce qui suit, les restes à payer seront exprimés hors programme 369.

Le programme 369 et les restes à payer

Entre 2022 et 2024, le montant des restes à payer avait été artificiellement gonflé par les autorisations d'engagement, d'un montant de 165 milliards d'euros, ouvertes sur le programme 369 « Amortissement de la dette de l'État liée à la covid-19 », présentées par le Gouvernement d'alors comme un engagement à rembourser la dette supplémentaire contractée pendant la crise sanitaire en 2020 et 2021.

Dès la première année le Sénat a voté la suppression de ce programme au motif qu'il était dépourvu de toute justification, car les crédits qu'il ouvrait pour « amortir » la dette étaient eux-mêmes financés par l'emprunt, de sorte qu'il n'avait aucune conséquence sur l'endettement. L'Assemblée nationale s'est ralliée à cette position dans le projet de loi de finances pour 2025, permettant la suppression définitive du programme.

En conséquence, le ministère des finances a retiré comptablement les autorisations d'engagement, ce qui permet de redonner sa signification à la notion de restes à payer.

Source : commission des finances

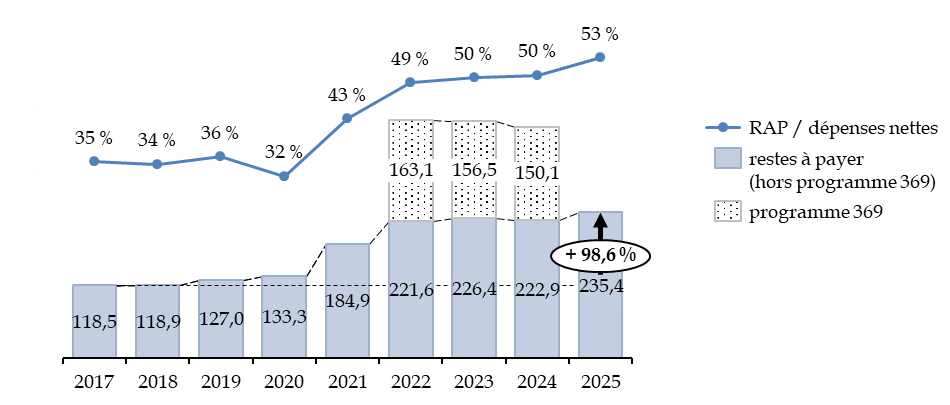

Le montant des restes à payer, en 2025, est de 235,4 millions d'euros, dont 49,9 % concernent la mission « Défense ».

Sur la période 2017-2025, le montant des restes à payer, même sans considérer le programme 369, a quasiment doublé, passant de 118,5 milliards d'euros à 235,4 milliards d'euros. En outre le rapport entre les restes à payer et les crédits consommés dans l'année est passé d'un peu plus du tiers en 2017 à plus de la moitié en 2025.

Évolution des restes à payer entre 2017 et 2025

(en milliards d'euros courants)

RAP : restes à payer.

Source : commission des finances, à partir des documents budgétaires

En 2025, le niveau des restes à payer, hors programme 369, connait une augmentation importante de 12,4 milliards d'euros par rapport à 2024.

Cette hausse résulte des programmes lancés sur le programme 146 « Équipement des forces » de la mission « Défense » (+ 18,3 milliards d'euros), en particulier à cause du lancement du projet de porte-avions de nouvelle génération et des programmes liés à la dissuasion.

Hors mission « Défense » et effets de périmètre32(*), la principale augmentation de restes à payer concerne le programme 134 « Développement des entreprises et régulations » de la mission « Économie » (+ 1,3 milliard d'euros), en raison du lancement d'un appel d'offres de grands projets industriels de décarbonation.

En sens inverse, les plus importantes diminutions de restes à payer concernent des missions temporaires qui ont lancé des projets il y a plusieurs années et utilisent désormais chaque année des crédits de paiement pour couvrir ces engagements, à savoir les missions « Investir pour la France de 2030 » (- 2,9 milliards d'euros de restes de payer, dont - 1,8 milliard d'euros pour le programme 424 « Financement des investissements stratégiques ») et « Plan de relance » (- 2,0 milliards d'euros, dont - 1,4 milliard d'euros pour le programme 362 « Écologie »).

Ainsi, aucune dynamique claire et durable de réduction des restes à payer ne s'observe jusqu'à présent parmi les dépenses courantes de l'État, rien n'indiquant comment la hausse des engagements liés à l'effort de défense pourrait être compensée par une réduction des dépenses sur les autres missions.

Les restes à payer contraindront donc l'État à orienter durablement des crédits très importants - équivalents à la moitié des dépenses nettes annuelles - vers les projets ayant fait d'ores et déjà fait l'objet d'engagements.

La Cour des comptes calcule ainsi que, dans la loi de finances initiale pour 2026, 58,9 milliards d'euros, soit 20 % de la dépense, correspondent à des crédits de paiement relatifs aux restes à payer venant à échéance en 202633(*). Les crédits de paiement prévus pour 2028, et au-delà, en application de ces restes à payer sont de 103,6 milliards d'euros, ce qui devra être pris en compte dans toute stratégie pluriannuelle de résorption du déficit budgétaire.

Les restes à payer sont donc un facteur majeur de rigidification de la dépense, ils limitent la capacité de l'État à modifier les priorités de son action et constituent, par la contrainte qu'ils instaurent sur plusieurs années, un obstacle à l'examen et à l'autorisation parlementaire des crédits dès le premier euro tel que le prévoit la loi organique relative aux lois de finances.

2. Des revues de dépenses sont conduits, mais leur effet reste peu visible

L'article 167 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 prévoit que le Gouvernement remet au Parlement, avant le 1er juin de chaque année, un rapport présentant le bilan des évaluations de la qualité de l'action publique menées et les propositions de réformes et d'économies associées. L'article 22 de la loi de programmation des finances publiques 2023-2027 reprend la même disposition en prévoyant que les évaluations sont remises au plus le tard le 1er avril.

En pratique, un rapport d'évaluation de la qualité de l'action publique a été transmis à la commission des finances le 27 juillet 2023, au titre de l'année 2023. Un autre rapport, daté de novembre 2025, a été transmis à la commission des finances le 9 mars 2026.

Le président et le rapporteur de la commission des finances ont donc été contraints d'écrire à plusieurs reprises aux ministres en charge des finances et des comptes publics afin d'obtenir communication des revues de dépense effectivement réalisées. Il en ressort, pour l'année 2025, que 7 revues de dépenses ont produit leurs conclusions au printemps et 5 à l'automne.

Si le dispositif semble s'être ancré dans les pratiques, force est de constater que, comme l'indiquent les rapports d'évaluation de la qualité de l'action publique eux-mêmes, les revues de dépense se déroulent plutôt au ralenti. Si 18 revues de dépense ont été lancées en 2023, permettant d'identifier un potentiel d'économies de 40 milliards d'euros, 11 seulement ont été lancées en 2024 et au printemps 2025, permettant de documenter près de 10 milliards d'euros d'économie. Enfin 5 évaluations supplémentaires ont rendu leurs conclusions à l'automne 2025 puis, selon les informations obtenues par le président et le rapporteur général, deux revues de dépense ont produit leurs résultats en février 2026 (financement de la gestion des déchets ménages) et mars 2026 (pilotage et la gestion du fonds d'intervention régional ou FIR). Enfin, deux autres ont été lancées, respectivement, en décembre 2025 (efficacité de la politique familiale) et mars 2026 (primes et indemnités des agents de l'État).

Surtout, il est difficile de percevoir l'effet exact de ces revues de dépenses. Leurs conclusions ne sont en effet pas reprises dans les exposés généraux des projets de loi de finances, ni dans ceux des projets de loi de résultat.

Le rapport annuel d'avancement pour l'année 202634(*), pour sa part, indique que « les revues de dépenses menées ces dernières années ont permis d'identifier et de dégager des économies cumulées permanentes à hauteur de 4,7 milliards d'euros au sein des textes financiers pour 2025 », auxquelles s'ajouteraient 5,2 milliards d'euros d'économies en 2026. Selon le rapport sur la qualité de l'action publique daté de novembre 2025, les mesures prises au titre de cette année portent :

- à hauteur de 3,6 milliards d'euros sur les dépenses, dont une mesure transversale visant à lutter contre l'absentéisme dans la fonction publique (900 millions d'euros), un prélèvement sur la trésorerie de plusieurs opérateurs (1,2 milliard d'euros) et plusieurs mesures limitant les dépenses de la politique d'apprentissage et de formation professionnelle (1,2 milliard d'euros également) ;

- à hauteur de 0,6 milliard d'euros sur les recettes, avec à titre principal la suppression du taux réduit de TVA pour les abonnements d'électricité et de gaz des ménages et pour les chaudières à gaz, et à titre secondaire la suppression de la réduction d'impôt « Pinel » en faveur du logement locatif, qui produira surtout ses effets budgétaires au cours des prochaines années.

Il est paradoxal de compter parmi les résultats issus d'une revue de dépenses la suppression d'un taux réduit de TVA, laquelle s'analyse en réalité comme une augmentation de la fiscalité. En outre, les mesures en dépenses ne sont pas toutes pérennes : une ponction sur la trésorerie des opérateurs, si elle doit être approuvée lorsque cette trésorerie est trop abondante, ne saurait être répétée chaque année.

Au total, l'exercice des revues de dépense, utile en soi, ne paraît pas placé suffisamment au centre de l'action du Gouvernement et devrait faire l'objet d'une information plus précise et plus systématique à destination du Parlement dans le cadre des documents budgétaires.

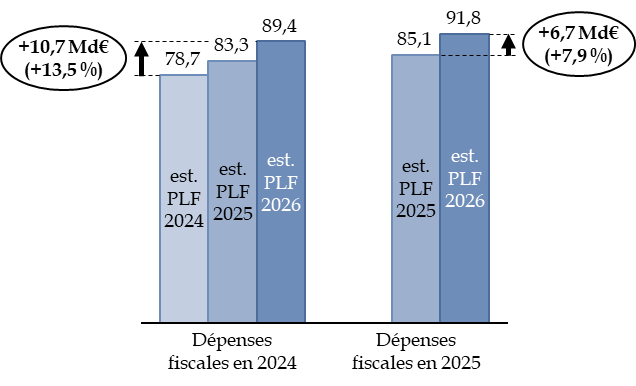

3. Le coût des dépenses fiscales est en forte augmentation et sous-estimé dans les lois de finances initiales

Le montant des dépenses fiscales est estimé à 91,8 milliards d'euros en 2025, selon les chiffrages actualisés lors du dépôt du projet de loi de finances pour 2026, présenté le 14 octobre 2025.

Ce montant est en hausse de 2,4 milliards d'euros par rapport au coût des dépenses fiscales en 2024 (89,4 milliards d'euros).

Toutefois, il est marqué par d'importantes insuffisances dans la prévision, puisque le niveau des dépenses fiscales en 2025 était estimé à 85,1 milliards seulement lors du dépôt du projet de loi de finances initiale déposé le 10 octobre 2024, soit une augmentation de 7,9 %.

Or cette estimation n'est pas définitive. Pour l'année 2024, l'estimation définitive réalisée en octobre 2025 est de 89,4 milliards d'euros, contre 83,3 milliards pour l'estimation intermédiaire en octobre 2024 et 78,7 milliards d'euros lors de la présentation du projet de loi de finances pour 2024, le 27 septembre 2023. Le coût des dépenses fiscales en 2024 avait donc été sous-évalué de 10,7 milliards d'euros, soit 13,5 %. Le coût réel pourrait même être plus élevé encore, le coût en 2024 de 54 dépenses fiscales était toujours marqué, en octobre 2025, comme « non chiffrable ».

Évolution des estimations du coût des dépenses fiscales en 2024 et en 2025