AVANT-PROPOS

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » est institué par le deuxième alinéa du I de l'article 21 de la loi organique relative aux lois de finances (LOLF) du 1er août 2001 qui prévoit de retracer sur un unique compte « les opérations de nature patrimoniale liées à la gestion des participations financières de l'État, à l'exclusion de toute opération de gestion courante »1(*).

Par suite, le CAS « Participations financières de l'État » a été créé par la loi de finances initiale pour 20062(*) et il est actif depuis le début de l'exercice 2006. Les règles de fonctionnement du compte, et en particulier les catégories de recettes et de dépenses retracées, ont été fixées par le législateur à l'article 48 de la loi de finances initiale pour 20063(*).

En recettes, le compte enregistre principalement les produits de cessions de titres par l'État et les recettes issues d'autres investissements de nature patrimoniale, à l'exclusion des dividendes distribuées par des sociétés détenues par l'État qui sont considérées comme relevant d'opérations courantes et enregistrés à ce titre comme des recettes non fiscales (RNF) non affectées au compte.

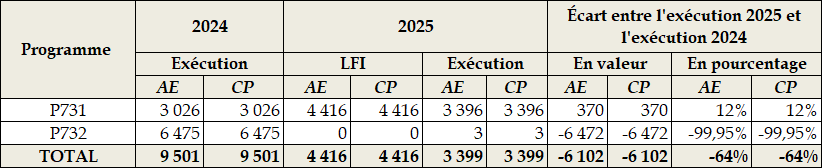

En dépenses, les crédits du CAS « Participations financières de l'État » sont répartis entre deux programmes placés tous les deux sous la responsabilité du commissaire aux participations de l'État, qui assure ès qualités la direction générale de l'Agence des participations de l'État (APE) :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » qui a pour objet de financer des investissements de nature patrimoniale qui sont répartis entre des investissements directement placés dans le périmètre d'intervention de l'APE dans le cadre de la politique de l'État actionnaire et des investissements en dehors du périmètre d'intervention de l'APE qui transitent par le compte en application de l'article 21 de la LOLF ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » dont la vocation originelle était de mobiliser des recettes de cessions de participations publiques pour consolider la situation des finances publiques et contribuer au désendettement des administrations publiques.

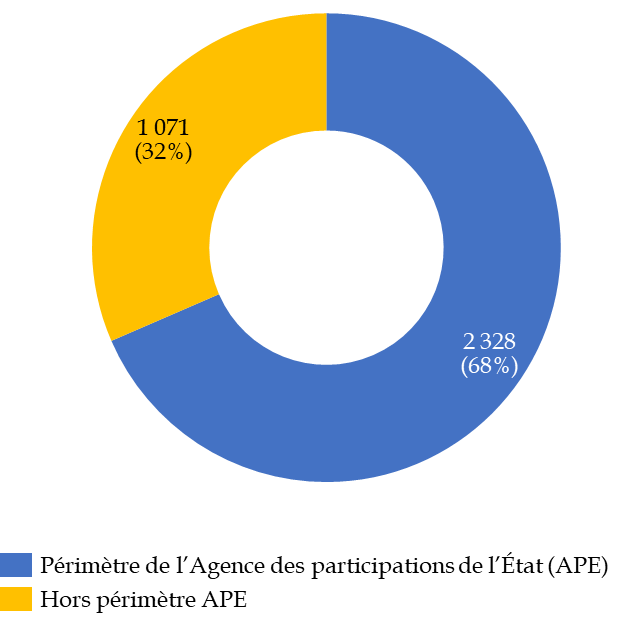

Si l'intégralité des crédits du compte sont placés sous l'autorité du commissaire aux participations de l'État en qualité de responsable des deux programmes, une partie des dépenses correspondantes ne relèvent pas de son périmètre de compétence directe dès lors qu'elles ne relèvent pas du périmètre de compétence de l'APE. En 2025, les crédits exécutés sur le périmètre de l'APE au sein du programme ont atteint 2 328 millions d'euros en crédits de paiement (CP), soit 68 % de l'ensemble des crédits du compte.

Crédits du CAS « Participations

financières de l'État » entrant

dans le

périmètre d'intervention de l'APE en 2025

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

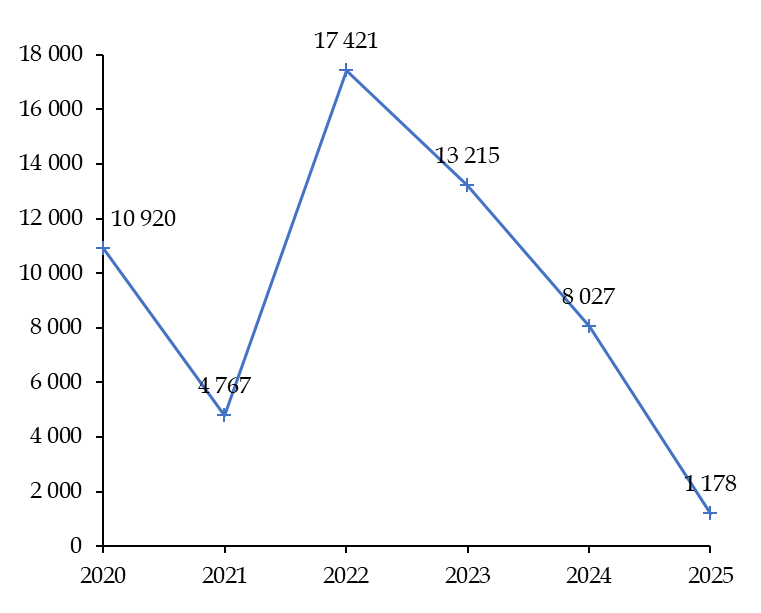

Évolution des recettes du compte

d'affectation spéciale

« Participations financières

de l'État » en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Évolution des dépenses du compte

d'affectation spéciale

« Participations financières

de l'État » en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

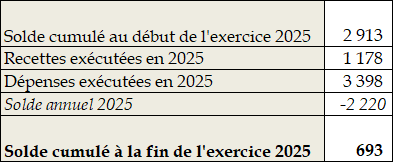

Évolution du solde du compte d'affectation

spéciale

« Participations financières de

l'État » en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

I. L'EXÉCUTION EN 2025 DES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

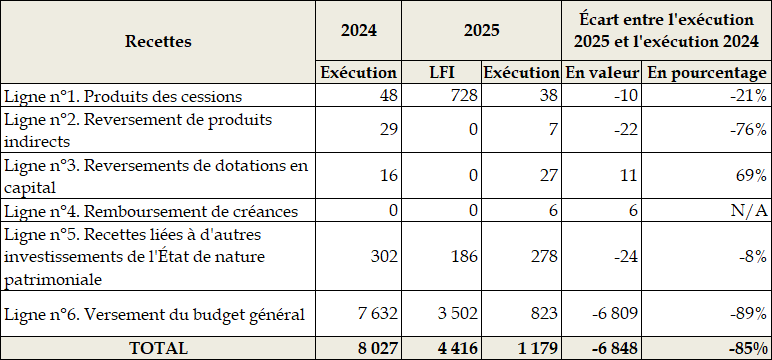

A. LES RECETTES DU CAS ONT ATTEINT 1,2 MILLIARD D'EUROS EN 2025, LA RÉDUCTION DE 85 % PAR RAPPORT À L'EXERCICE 2024 S'EXPLIQUANT ESSENTIELLEMENT PAR SON CHANGEMENT DE PÉRIMÈTRE APRÈS L'EXTINCTION DU SCHÉMA D'ISOLEMENT DE LA « DETTE COVID »

Le suivi des recettes du compte d'affection spéciale « Participations financières de l'État » depuis l'exercice 2020 est complexifié par différentes mesures de périmètre intervenues dans le champ d'intervention du compte, dont en particulier la création par la loi de finances initiale pour 20224(*) du programme budgétaire 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » - spécifiquement dédié au transfert de crédits vers le programme 732 du CAS « Participations financières de l'État ».

Alors que pour l'exercice 2024, les recettes budgétaires transférées depuis le programme 369 représentaient 81 % des recettes du compte en 2024, aucune recette budgétaire n'a été versée au compte d'affectation spéciale « Participations financières de l'État » depuis le programme 369 pendant l'exercice 2025 en conséquence d'un amendement de suppression du schéma d'isolement de la « dette covid » intégré dans la loi de finances initiale pour 2025 à l'initiative de la commission des finances du Sénat5(*) (cf. infra).

Par suite, l'écart massif de recettes du compte d'affectation spéciale entre 2024 et 2025 s'explique à hauteur de 6,5 milliards d'euros par l'absence d'exécution de crédits sur le programme 369. À périmètre constant, c'est-à-dire en excluant du périmètre de suivi le prétendu schéma d'isolement de la « dette covid », l'écart de recettes entre les exercices 2024 et 2025 atteint 374 millions d'euros, soit une variation de 24 %.

Le rapporteur spécial relève pour autant que le maintien de crédits sur le programme 367 « Financement des opérations patrimoniales sur le compte d'affectation spéciale « Participations financières de l'État » » continue de contribuer à la complexité de la lisibilité des recettes du compte d'affectation spéciale et en particulier des opérations menées par l'Agence des participations de l'État.

Évolution des recettes du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Le rapporteur spécial note que l'évolution des recettes du compte est également affectée par certaines opérations ayant un caractère exceptionnel qui limitent la lisibilité de l'évolution des recettes globales du compte entre 2020 et 2025.

Pour l'exercice 2025, la réduction des recettes du compte à hauteur de 374 millions d'euros à périmètre constant s'explique par deux facteurs :

- en premier lieu et principalement, le recul net des versements du budget général pour financer des opérateurs en dehors du périmètre de l'Agence des participations de l'État, en particulier dans le cadre du déploiement du plan France 2030, ce recul représentant une perte de recettes de 334 millions d'euros soit 89 % de l'écart à périmètre constant ;

- en second lieu et marginalement, le recul des produits de cession enregistrés par l'Agence des participations de l'État dans le cadre de ses opérations patrimoniales, les produits de cession étant passé de 48 millions d'euros en 2024 à 38 millions d'euros en 2025.

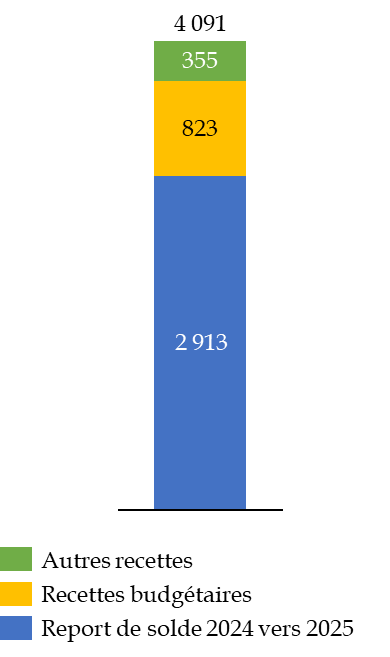

Composition des ressources du CAS

« Participations financières de

l'État »

en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

1. Les recettes budgétaires du CAS ont atteint 823 millions d'euros en 2025, soit 70 % des recettes totales au titre de cet exercice

Au moment de l'institution du CAS « Participations financières de l'État » par la loi organique relative aux lois de finances du 1er août 2001, le choix du législateur organique de prévoir la gestion des recettes patrimoniales de l'État sous forme d'un compte d'affectation spéciale6(*) correspondait à l'objectif de pouvoir financer les prises de participations de l'État actionnaire par les cessions de participations publiques.

Depuis 2019, comme le rapporteur spécial a eu l'occasion de le souligner à plusieurs reprises, la gestion par le Gouvernement du CAS « Participations financières de l'État » éloigne ce compte du schéma de fonctionnement correspondant à l'article 21 de la LOLF.

Cette budgétisation croissante des recettes du compte, les abondements du budget général étant passés de 29 % des recettes en 2018 à 70 % en 2025, résulte de deux tendances de moyen terme qui ont été confirmées pendant l'exercice 2025 :

- la suspension depuis le début de la crise sanitaire des grandes opérations de cession de participations publiques, à l'image de la privatisation du groupe ADP qui a été prévue par la loi relative à la croissance et à la transformation des entreprises7(*) sans que le Gouvernement n'ait procédé à cette cession depuis ;

- la mise en place depuis 2021 de deux programmes budgétaires créés spécifiquement pour abonder avec des crédits du budget général les recettes du compte d'affectation spéciale « Participations financières de l'État » : d'une part le programme 367 « Financement des opérations patrimoniales sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie » créé par la loi de finances rectificative du 19 juillet 20218(*) ; d'autre part le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » créé par la loi du 30 décembre 2021 de finances initiale pour 20229(*) et qui correspondait à un circuit artificiel d'amortissement de la « dette covid ».

Si l'exercice 2025 a été marqué par la suppression du schéma artificiel d'isolement prétendu de la « dette covid », en application d'une initiative prise par la commission des finances lors de l'examen de la loi de finances initiale pour 2025, l'année 2025 a également illustré le fait que le ralentissement du rythme de cessions des participations de l'État correspondait à une tendance durable ce qui renforce la nécessité d'engager une réflexion sur l'évolution à moyen terme du fonctionnement du CAS, conformément aux recommandations formulées par la Cour des comptes10(*) dans son rapport d'avril 2024 sur l'Agence des participations de l'État11(*).

2. Les recettes non-budgétaires du CAS ont atteint 355 millions d'euros en 2025 et correspondent principalement à des retours sur investissement en dehors du périmètre de l'APE

Si les recettes du CAS « Participations financières de l'État » ont été principalement budgétaires en 2025, le compte a également été abondé à hauteur de 355 millions d'euros par des opérations patrimoniales sans mobilisation des crédits du budget général. Ces recettes correspondent principalement à deux catégories d'opérations.

En premier lieu, l'Agence des participations de l'État (APE) a reçu des recettes à hauteur de 38 millions d'euros en bénéficiant de recettes différées liée à l'opération « Mandarine » de juillet 2019 de constitution d'un grand pôle financier public dans le cadre de laquelle l'État avait cédé 131 729 136 actions de la société La Poste à la Caisse des dépôts et consignations. En application du contrat conclu entre l'État et la Caisse des dépôts et consignations, le prix initial de cession a fait l'objet d'un ajustement en 2025 au titre de la mission d'accessibilité bancaire qui a conduit au versement à l'Agence des participations de l'État d'un complément à hauteur de 38 millions d'euros.

En second lieu, le compte a également enregistré des recettes qui correspondent à des retours sur investissements réalisés par des véhicules d'investissement en dehors du périmètre de l'APE. Ces retours sur investissements correspondent à hauteur de 238 millions d'euros à des fonds financés par les crédits du programme d'investissement d'avenir (PIA) et le plan France 2030.

Recettes non-budgétaires du CAS

« Participations financières de

l'État »

en 2025

(en millions d'euros)

|

Recettes non-budgétaires |

Montant |

|

Produits de cessions |

38 |

|

Autres recettes non-budgétaires |

317 |

|

dont retours sur investissement PIA/France 2030 |

238 |

|

TOTAL |

355 |

Source : commission des finances, d'après la documentation budgétaire

* 1 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 2 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 3 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 4 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 5 Amendement n° II-31 présenté par le rapporteur spécial Raynal au nom de la commission des finances.

* 6 Pour rappel, un compte d'affectation spéciale a pour objet de financer certaines dépenses par des recettes qui sont, par nature, en relation directe avec ces dépenses.

* 7 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 8 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 9 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 10 Cour des comptes, avril 2024, L'Agence des participations de l'État (exercices 2018 à 2022).

* 11 La Cour des comptes envisage quatre scénarios de refonte du fonctionnement du CAS, dont trois nécessitent une révision de la LOLF.