II. LES PRINCIPALES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

1. La mise en oeuvre du nouveau schéma de financement des régimes spéciaux complexifie l'évaluation du montant de la subvention que verse l'État

L'article 15 de la loi de financement de la sécurité sociale pour 2024 a consacré un nouveau schéma financier global pour l'ensemble des régimes spéciaux fermés. Au lieu d'un schéma tripartite spécifique à chaque régime, comme celui adopté pour la SNCF, ce nouveau schéma commun prévoit que le régime général est substitué à l'État dans le rôle de financeur en dernier ressort pour équilibrer ces régimes.

Les régimes spéciaux, depuis le 1er janvier 2024, sont ainsi financés, dans l'ordre, par :

- les cotisations et contributions sociales, ainsi que les taxes affectées - comme la contribution tarifaire d'acheminement pour la Caisse nationale de retraite des industries électriques et gazières (CNIEG) - aux régimes spéciaux ;

- les réserves éventuelles des régimes, lorsque ces derniers n'ont pas de recettes propres suffisantes ;

- une dotation d'équilibre du régime général, lorsque les réserves sont épuisées et que les recettes propres ne permettent pas d'atteindre l'équilibre.

Le remplacement de l'État par le régime général de la sécurité sociale pouvait faire craindre une disparition de la ligne budgétaire consacrée à la subvention d'équilibre versée par l'État, auparavant aux régimes déficitaires et, désormais, au régime général.

Néanmoins, comme le note la Cour des comptes et suivant les recommandations de la rapporteure spéciale, la mission « Régimes sociaux et de retraite » a maintenu la trace de la subvention des crédits que l'État verse au régime général.

Il convient que le principe de ce financement à partir de crédits budgétaires soit maintenu pour les exercices à venir, afin de garantir la bonne information du Parlement. La note d'exécution budgétaire de la Cour des comptes5(*) rappelle que la convention entre l'État, l'Agence centrale des organismes de sécurité sociale (ACOSS) et la CNAV prévoyait qu'à compter de 2026 une fraction de TVA remplacerait les crédits budgétaires, mais la loi de finances initiale pour 2026 n'a pas opéré cette évolution, conformément aux demandes de la Cour des comptes et de la rapporteure spéciale.

Ces crédits budgétaires étant désormais partie intégrante des relations financières entre l'État et la sécurité sociale, la rapporteure estime nécessaire de renforcer le contrôle des besoins de financement des régimes et de mesurer leur exécution.

Or, le VII de l'article 15 de la loi de financement de la sécurité sociale pour 20246(*) prévoit que le Gouvernement doit remettre au Parlement un rapport qui doit « présent[er] les modalités de compensation intégrale par l'État, chaque année, des conséquences financières pour la Caisse nationale d'assurance vieillesse ».

La remise au Parlement devait avoir lieu avant le 1er juillet 2024 mais n'a toujours pas été honorée. Il est urgent qu'un tel travail soit effectué, afin de donner aux parlementaires les informations nécessaires à l'analyse du nouveau schéma de financement, et en particulier sur le besoin de financement de chaque régime de la mission.

2. La réforme des retraites, désormais suspendue, n'a qu'une incidence réduite sur les régimes spéciaux

Dans la mesure où la mission « Régimes sociaux et de retraites » regroupe principalement des régimes « fermés » ou des régimes « ouverts » en déclin démographique, les réformes successives des retraites sont peu susceptibles d'avoir un impact important sur les régimes suivis au sein de la mission.

En effet, seuls les régimes avec des nouveaux retraités peuvent être concernés par des réformes impliquant des évolutions des paramètres, notamment la durée de cotisation, déterminant les pensions. En l'occurrence, le régime des marins a été exclu de la réforme de 20237(*) et seuls les régimes des transports et les régimes ouverts de la culture ont été concernés.

Effets de la réforme des retraites de

2023 sur les régimes spéciaux

suivis par la

mission

|

Régime spécial |

Effet de la réforme 2023 |

|

RATP |

Fermeture du régime à partir du 1er septembre 2023. Accélération du vieillissement de la population du régime. Décalage de deux ans de l'âge d'ouverture des droits à partir du 1er janvier 2025. |

|

SNCF |

Décalage de deux ans de l'âge d'ouverture des droits à partir du 1er janvier 2025. |

|

Opéra national de Paris |

Ouverture de la possibilité du cumul emploi-retraite et de la retraite progressive à toutes les catégories d'emploi. Seuls les danseurs avaient auparavant accès au cumul emploi-retraite. |

|

Comédie-Française |

Ouverture de la possibilité du cumul emploi retraite et de la retraite progressive. |

Source : commission des finances, à partir des documents budgétaires

La rapporteure note que les quelques évolutions des régimes spéciaux prévus dans la réforme des retraites de 2023 permettent un accroissement de la durée en emploi des personnels. Ceci rejoint les recommandations qu'elle a formulées dans son rapport8(*) de contrôle en 2025 : la hausse du taux d'emploi des personnes proches de la retraite et le maintien en emploi des seniors est la condition du maintien du système de retraite par répartition.

La rapporteure spéciale déplore par conséquent la suspension de la réforme des retraites jusqu'à 2028, mis en oeuvre par la loi de financement de la sécurité sociale pour 20269(*), qui tend à éloigner plus rapidement de l'emploi les seniors en France.

3. L'ensemble des régimes spéciaux bénéficiant de crédits budgétaires, à l'exception de ceux du Conseil économique, social et environnemental (CESE) et des fonctionnaires d'État, sont désormais intégrés dans la mission « Régimes sociaux et de retraite »

En 2025, la mission « Régimes sociaux et de retraite » a intégré un nouveau régime de retraite, à savoir le régime d'allocation viagère des gérants de débits de tabac (RAVGDT). Cette évolution a été opérée par un amendement au Sénat10(*) et consiste en une mise en conformité du financement de ce régime vis-à-vis de la LOLF. En effet, jusqu'à 2024, 0,5 % du produit de l'accise sur les tabacs était affectée au financement de ce régime et retracé par un versement de l'ACOSS, ce qui n'est plus possible depuis la modification, en 202111(*), de l'article 2 de la LOLF. Ce dernier précise en effet que « les impositions de toutes natures ne peuvent [...] être affectées à un tiers autre que [les collectivités territoriales, leurs établissements publics et les organismes de sécurité sociale] et leur affectation ne peut être maintenue que si ce tiers est doté de la personnalité morale et si ces impositions sont en lien avec les missions de service public qui lui sont confiées. »

Une subvention de 71,4 millions d'euros en AE et en CP avait été prévue en loi de finances initiale pour 2025 au profit du RAVGDT, regroupés dans une nouvelle action 08 du programme 195 « Régime de retraite des mines, de la SEITA et divers ».

Seuls 48,0 millions d'euros ont été consommés sur cette nouvelle action en 2025, car le nouveau circuit de financement prévu par la loi de finances n'a été mis en place qu'à partir du mois de mai. Par conséquent, l'ACOSS, continuant de percevoir l'affectation d'accises sur les tabacs a réalisé entre janvier et mars cinq versements au profit du RAVGDT pour un montant de près de 23,4 millions d'euros. Le besoin de financement par l'État s'est donc révélé moindre que prévu.

La rapporteure spéciale indique sa satisfaction vis-à-vis de cette évolution de la maquette budgétaire car elle permet d'approcher une vision complète des régimes spéciaux financés par l'État et répond aux recommandations de son rapport relatif aux résultats de la gestion 2022. L'intégration du RAVDGT en 2025 fait suite à l'intégration, en 2024, des régimes de l'Opéra national de Paris et de la Comédie-Française12(*).

Toutefois, la mission « Régimes sociaux et de retraites » ne couvre pas encore l'ensemble du financement des régimes spéciaux de retraite auxquels l'État contribue financièrement.

D'une part, le régime du Conseil économique, social et environnemental (CESE), fermé par la réforme de 2023, est depuis lors équilibré comme les autres régimes fermés et pourrait être intégré à la mission.

Après avoir recommandé, que le projet de loi de finances pour 2026 intègre ce régime à la mission, la rapporteure spéciale réitère cette demande qui est nécessaire à la bonne information du parlement.

D'autre part, certains régimes sont financés au moyen de taxes affectées :

- le régime de retraite de la branche des industries électriques et gazières (IEG) ;

- le régime des non-salariés agricoles ;

- le régime de retraite des avocats (CNBF) ;

- le régime des clercs et des employés de notaire.

Ces dépenses fiscales, par nature, n'apparaissent pas dans la maquette budgétaire et ne sont pas recensées au sein de la mission « Régimes sociaux et de retraite ».

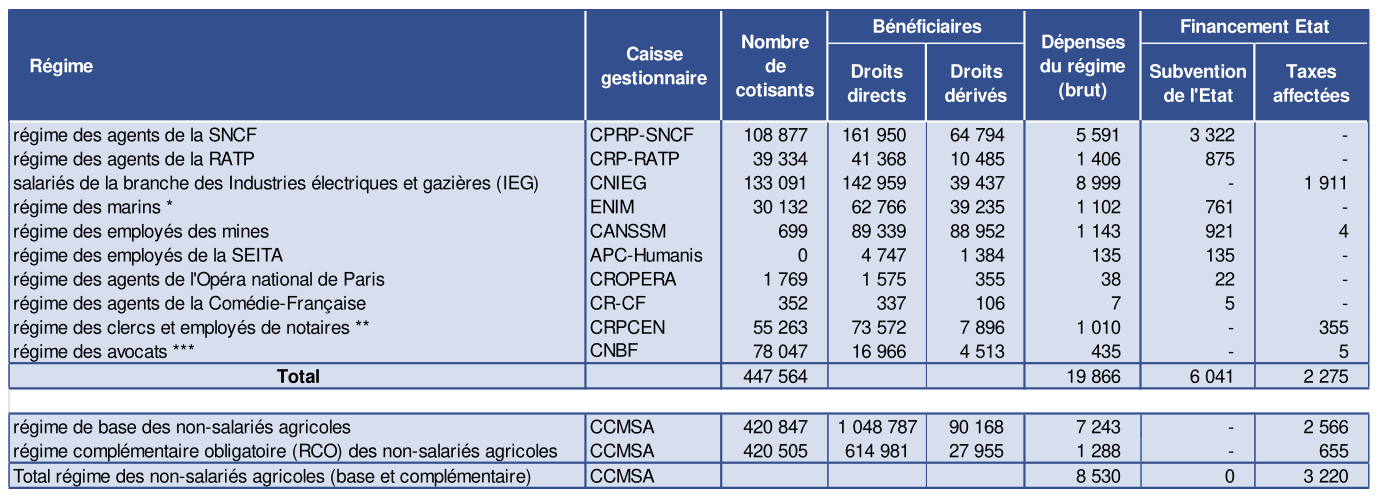

Au total, en dehors des régimes de pensions des fonctionnaires civils et militaires et des ouvriers de l'État ciblés spécifiquement par le CAS Pensions, le budget de l'État a financé 12 régimes à hauteur de 11,5 milliards d'euros, via des taxes affectées ou des subventions d'équilibre. Ce montant n'intègre pas les sommes résiduelles affectées à des régimes en voie d'extinction comme les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et les pensions de certains agents des chemins de fer secondaires (Caisse autonome mutuelle de retraite - CAMR), financés par la mission « Régimes sociaux et de retraite ».

Financement de l'État

en 2024 vers les régimes spéciaux

et autres

régimes, hors CAS Pensions

(en millions d'euros)

Source : document de politique transversale « Pensions » annexé au projet de loi de finances pour 2026

Ce montant total du financement par l'État des régimes spéciaux est en hausse de 277 millions d'euros par rapport à 2024. Cette hausse provient :

- de l'augmentation des taxes affectées au régime de base et au régime complémentaire des non-salariés agricoles qui passent de 3 200 millions d'euros en 2023 à 3 220 millions d'euros en 2024 ;

- de la hausse des subventions et taxes affectées aux autres régimes spéciaux qui passent respectivement de 5 927 millions d'euros à 6 041 millions d'euros et de 2 132 millions d'euros à 2 275 millions d'euros.

4. La dégradation du solde du compte d'affection spéciale s'ancre dans le temps et pose la question de son équilibre à long-terme

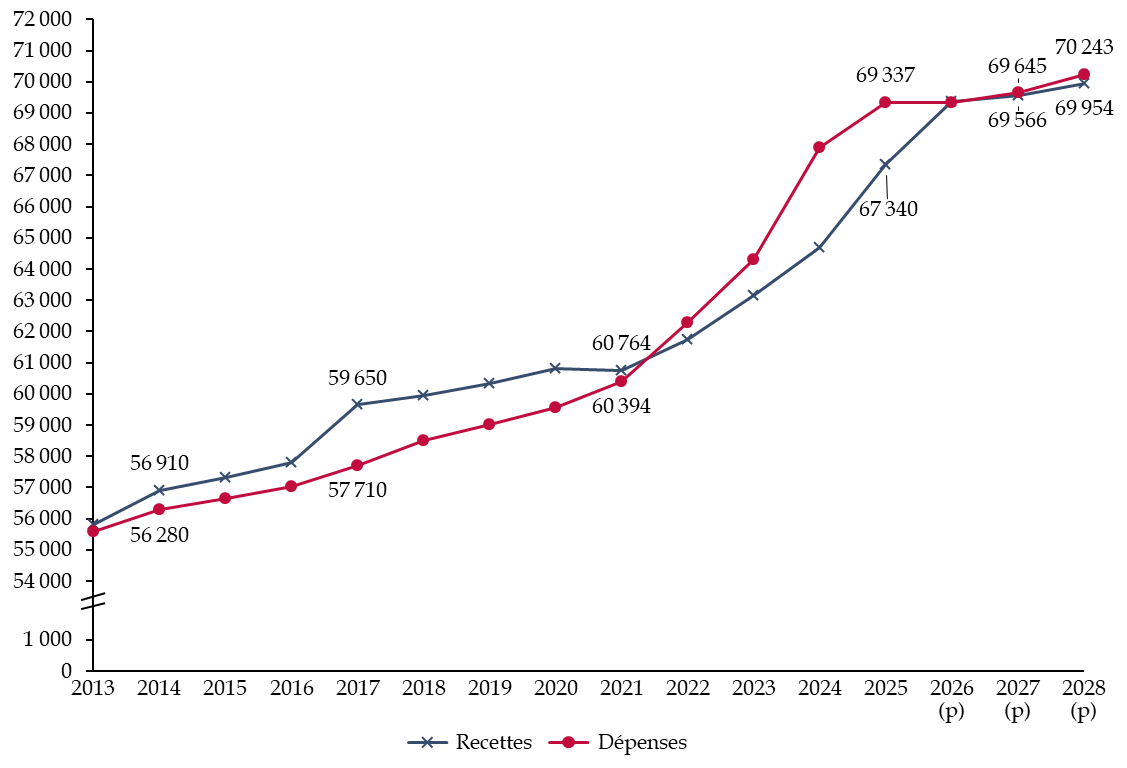

Les dépenses du CAS Pensions ont augmenté de 5,6 % entre 2023 et 2024 et de 2,1 % entre 2024 et 2025. Les dépenses du CAS Pensions ont ainsi augmenté de 3,58 milliards d'euros en 2024 et de 1,45 milliard d'euros en 2025. Il s'agit d'un retour à une hausse plus modérée des dépenses, en lien avec la réduction de l'inflation sur laquelle les pensions sont indexées.

Comparaison entre les recettes et les

dépenses du CAS Pensions

et des taux d'évolution

entre 2014 et 2025

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2025, pour la première fois depuis 2018, les dépenses du CAS augmentent moins rapidement que les recettes, en lien avec la hausse de 4 points du taux employeur de l'État, conjuguée à l'effet de réduction de l'inflation.

Par conséquent, le déficit annuel du CAS a fortement diminué, passant de 3,19 milliards d'euros en 2024 à 2,00 milliards d'euros en 2025.

Il convient de constater que ces évolutions en recettes et en dépenses mèneraient, à politique inchangée, à ce que le solde annuel du CAS soit positif en 2026, ce qui constituerait une première depuis 2021. Il redeviendrait néanmoins négatif dès 2027, continuant à dégrader progressivement le solde cumulé, d'après les prévisions du projet de loi de finances pour 2026.

Prévision de l'évolution des

dépenses, des recettes et du solde annuel

du CAS Pensions

entre 2026 et 2028

(en euros)

|

|

2026 (p) |

2027 (p) |

2028 (p) |

|

Recettes du CAS Pensions |

69 365,6 |

69 566,2 |

69 953,9 |

|

Dépenses du CAS Pensions |

69 327,1 |

69 644,8 |

70 243,4 |

|

Solde annuel |

38,6 |

- 78,6 |

- 289,6 |

|

Solde cumulé |

2 642,1 |

2 563,5 |

2 274,0 |

Source : commission des finances du Sénat, d'après le projet annuel de performances CAS Pensions du projet de loi de finances pour 2026

Ce retour à une stabilité relative du solde cumulé du CAS est néanmoins, comme le remarque la Cour des comptes dans la note d'exécution budgétaire, déjà caduc.

En effet, deux hypothèses fortes ont été modifiées substantiellement depuis la publication de ces prévisions :

- d'une part, les pensions ont été indexées sur l'inflation le 1er janvier 2026, soit une hausse de 0,9 %, alors que la prévision était fondée sur une hypothèse de gel des pensions ;

- d'autre part, l'application de la réforme des retraites de 2023 a été suspendue, ce que ne prévoyait pas les documents budgétaires du projet de loi de finances pour 2026.

Dès lors, à moyen terme, il sera probablement nécessaire de renouveler la hausse de contribution employeur pour les fonctionnaires civils, qui demeure à ce jour le levier principal permettant de se conformer à l'obligation d'équilibre du compte.

La trajectoire structurelle du CAS Pensions est liée à deux aspects majeurs.

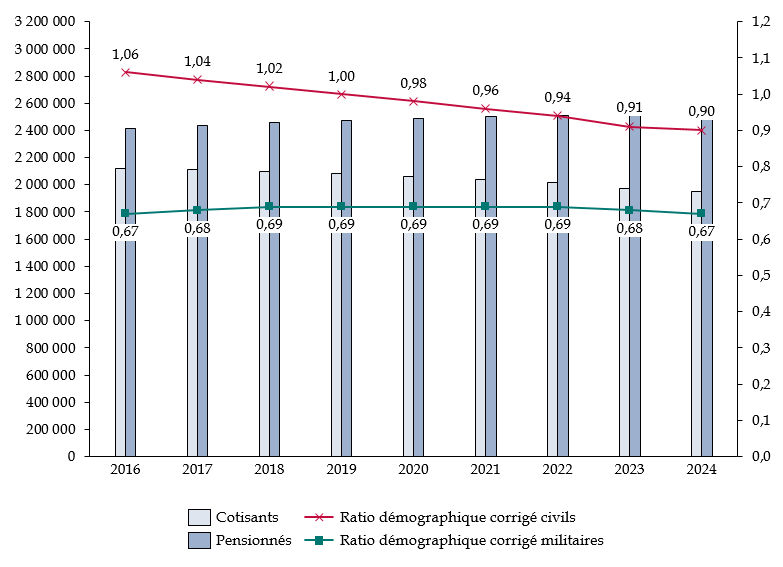

D'abord, le ratio démographique entre les cotisants et les pensionnés dans les régimes de la fonction publique civile et des militaires est en diminution, du fait notamment d'une gestion stricte des embauches dans la fonction publique d'État depuis plusieurs années.

Évolution du nombre de cotisants et de

pensionnés et du ratio démographique

du régime des

pensions civiles et militaires depuis 2016

(en nombre d'affiliés, échelle de gauche et ratio, échelle de droite)

Source : commission des finances, données issues du document de politique transversale Pensions annexé au projet de loi de finances pour 2026

Ainsi, entre 2016 et 2024, le nombre de cotisants pour ces deux régimes a diminué de 7,8 % tandis que celui des pensionnés a augmenté de 4,9 %. Il en résulte que le ratio démographique corrigé13(*) pour les pensions des fonctionnaires civils était de 1,15 en 2010, de 1,06 en 2016 et de 0,90 en 2024. Celui des pensions des militaires reste stable mais inférieur à 1.

Ensuite, la réforme des retraites de 2023, qui prévoit une hausse progressive de l'âge d'ouverture des droits (AOD) à la retraite et une accélération de la hausse de la durée d'assurance nécessaire pour bénéficier du taux plein, n'a eu que des effets limités jusqu'en 2025 et est suspendue jusqu'en 2028.

Par conséquent, l'effet à la baisse sur les dépenses du CAS Pensions lié la hausse de l'âge d'ouverture des droits et de la durée d'assurance requise pour bénéficier du taux plein est stoppé alors que le Gouvernement estimait, lors de l'adoption de la réforme, qu'une amélioration du solde technique du CAS Pensions serait observable à compter de 2027, avec une estimation de + 0,7 milliard d'euros. Dans ce contexte, la rapporteure spéciale estime qu'il était inopportun de suspendre l'application de cette réforme.

La réforme devait atteindre son effet positif maximal sur le CAS en 2034, avec un écart entre les dépenses, avec et sans réforme, évalué à - 1 234 millions d'euros. Cet effet maximal, du fait de la suspension, serait décalé à 2037.

Ensuite, le maintien en emploi plus longtemps devrait induire une hausse du montant des pensions à la liquidation. Aussi, le service des retraites de l'État (SRE) anticipe, à partir de 2045, des dépenses supérieures à ce qu'elles auraient été dans la situation précédant la réforme.

Dès lors, à taux de contribution inchangé, l'effet ciseaux constaté à partir de 2023 devrait réapparaître à partir de 2027, bien que l'accroissement des recettes en 2026 et 2027, liées à la hausse de 4 points du taux employeur, permettent de faire face presqu'intégralement aux dépenses.

Progression des dépenses du CAS Pensions

entre 2013 et 2025

et prévisions de ces dépenses

entre 2026 et 2028

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La dégradation quasi-inéluctable sur le long-terme du solde cumulé du CAS Pensions doit inciter à repenser le financement des retraites servies par l'État.

La rapporteure spéciale insiste, une année de plus, sur le fait que le solde cumulé du CAS ne permet pas de faire face aux évolutions structurelles auxquels peut être confronté le régime des retraites de la fonction publique d'État. Dans ce contexte, la fiction comptable liée à des taux employeurs toujours croissants pourrait être abandonnée au profit d'un système plus lisible, qui permette la création de véritables réserves, appelées à être gérées par le Fonds de réserve pour les retraites (FRR).

La rapporteure spéciale sera ainsi particulièrement attentive au travail à venir de la Cour des comptes, qui rendra un rapport sur le sujet de la convention comptable des régimes de la fonction publique en juillet 2026.

* 5 Cour des comptes, Analyse de l'exécution budgétaire 2025, CAS Pensions, avril 2026.

* 6 Loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024.

* 7 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 8 « L'emploi des seniors : une clé pour sauver la répartition ? », rapport d'information n° 616 (2024-2025), déposé le 14 mai 2025.

* 9 En particulier par l'article 105 de la loi n° 2025-1403 du 30 décembre 2025 de financement de la sécurité sociale pour 2026.

* 10 Amendement II-1493 du Gouvernement, adopté le 2 décembre 2024.

* 11 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 12 Ces derniers étaient, avant 2024, financés par des crédits retracés au sein du programme 131 « Création », rattaché à la mission « Culture ».

* 13 Rapport entre le nombre de cotisants et le nombre de pensionnés, en comptant les pensionnés de droits directs et ceux de droits dérivés. Les pensionnés de droit dérivé sont pris en compte pour moitié seulement et hors pensions temporaires d'orphelins. Cette méthodologie est conforme à celle utilisée par le Conseil d'orientation des retraites (COR) pour ses comparaisons inter-régimes.