B. UNE CROISSANCE DES RECETTES INFÉRIEURE À CELLE DES DÉPENSES POUR LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État : pensions de retraite et d'invalidité des fonctionnaires de l'État et des ouvriers d'État, pensions de retraite des militaires, pensions militaires d'invalidité, et autres allocations assimilées.

Il est composé de trois programmes :

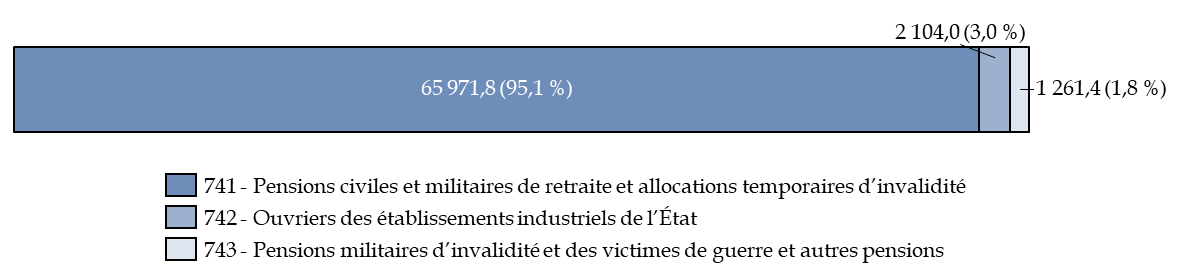

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité », qui recense l'ensemble des opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État et représente logiquement l'essentiel, soit 95,1 %, des dépenses du CAS en 2025 ;

- le programme 742 « Ouvriers des établissements industriels de l'État » agrège les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) et du Fonds rente accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » qui retrace les dépenses et recettes consacrées aux pensions militaires d'invalidité et des victimes de guerre et à d'autres allocations viagères.

1. La consommation des crédits ouverts en LFI

En 2025, les crédits consommés au titre du CAS Pensions se sont élevés à 69 337,3 millions d'euros, soit une sous-exécution de 2,5 millions d'euros par rapport aux crédits ouverts en loi de finances initiale, qui s'élevaient à 69 339,8 millions d'euros. La totalité des crédits ont ainsi été exécutés par rapport à la prévision.

L'exécution 2025 du CAS Pensions enregistre une hausse de 2,1 % par rapport à 2024 ce qui correspond à 1 452,0 millions d'euros. Cette progression est portée principalement par l'augmentation des dépenses du programme 741 lié à l'effet de la revalorisation des pensions. En effet, le 1er janvier 2025, les pensions de retraite ont été revalorisées de 2,2 % et celles d'invalidité de 1,7 % le 1er avril 2025.

Évolution de l'exécution des

crédits du CAS Pensions

entre 2024 et 2025

(en millions d'euros et en pourcentage)

|

2024 |

2025 |

Exécution 2025/2024 |

|||||||||

|

LFI |

Exécution |

Exécution/LFI |

LFI |

Exécution |

Exécution/LFI |

||||||

|

en volume |

en % |

en volume |

en % |

en volume |

en % |

||||||

|

741 - Pensions civiles et militaires de retraite et allocations temporaires d'invalidité |

AE |

64 234,3 |

64 451,0 |

+ 216,7 |

+ 0,3 % |

65 980,0 |

65 971,8 |

- 8,1 |

- 0,0 % |

+ 1 520,8 |

+ 2,4 % |

|

CP |

64 234,3 |

64 451,0 |

+ 216,7 |

+ 0,3 % |

65 980,0 |

65 971,8 |

- 8,1 |

- 0,0 % |

+ 1 520,8 |

+ 2,4 % |

|

|

742 - Ouvriers des établissements industriels de l'État |

AE |

2 052,2 |

2 083,2 |

+ 31,0 |

+ 1,5 % |

2 109,9 |

2 104,0 |

- 5,9 |

- 0,3 % |

+ 20,8 |

+ 1,0 % |

|

CP |

2 052,2 |

2 083,2 |

+ 31,0 |

+ 1,5 % |

2 109,9 |

2 104,0 |

- 5,9 |

- 0,3 % |

+ 20,8 |

+ 1,0 % |

|

|

743 - Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

AE |

1 297,2 |

1 351,0 |

+ 53,8 |

+ 4,1 % |

1 250,0 |

1 261,4 |

+ 11,5 |

+ 0,9 % |

- 89,6 |

- 6,6 % |

|

CP |

1 297,2 |

1 351,0 |

+ 53,8 |

+ 4,1 % |

1 250,0 |

1 261,4 |

+ 11,5 |

+ 0,9 % |

- 89,6 |

- 6,6 % |

|

|

Total mission |

AE |

67 583,7 |

67 885,3 |

+ 301,5 |

+ 0,4 % |

69 339,8 |

69 337,3 |

- 2,5 |

- 0,0 % |

+ 1 452,0 |

+ 2,1 % |

|

CP |

67 583,7 |

67 885,3 |

+ 301,5 |

+ 0,4 % |

69 339,8 |

69 337,3 |

- 2,5 |

- 0,0 % |

+ 1 452,0 |

+ 2,1 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Répartition des dépenses du CAS Pensions en 2025

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. La consommation des crédits disponibles

De façon habituelle, la consommation des crédits du CAS Pensions, en 2025, n'a nécessité aucune ouverture supplémentaire de crédits par rapport à l'ensemble du disponible pour l'exercice.

En revanche, un arrêté a reporté à 2025 les crédits non consommés en 2024 à hauteur de 1 077,4 millions d'euros.

Ces reports sont conformes aux dispositions du II de l'article 21 de la loi organique relative aux lois de finances1(*), applicables aux comptes d'affectation spéciale : « Les autorisations d'engagement et les crédits de paiement disponibles en fin d'année sont reportés sur l'année suivante dans les conditions prévues aux II et IV de l'article 15, pour un montant qui ne peut excéder le solde du compte ».

En outre, par un décret de virement du 8 décembre 2025, le programme 743 a bénéficié de 9,3 millions d'euros de crédits hors titre 2, issus de crédits du titre 2 du programme 741.

En conséquence, ce sont 1 079,9 millions d'euros de crédits qui n'ont pas été consommés en 2025 par rapport aux crédits disponibles, soit un écart comparable à celui de 2024 : 1 077,4 millions d'euros non consommés avaient été reportés.

Mouvements intervenus en gestion sur les

crédits de la mission

« Régimes sociaux et de

retraites » en 2025

(en millions d'euros)

|

2025 |

||||||||

|

LFI |

Annulation en cours de gestion |

Ouverture en cours de gestion |

Décrets d'avance, de transfert ou de virement |

Total crédits disponibles |

Exécution |

Sur ou sous consommation en volume par rapport aux crédits disponibles |

||

|

741 - Pensions civiles et militaires de retraite et allocations temporaires d'invalidité |

AE |

65 980,0 |

+ 971,6 |

0,0 |

- 9,3 |

66 942,3 |

65 971,8 |

- 970,4 |

|

CP |

65 980,0 |

+ 971,6 |

0,0 |

- 9,3 |

66 942,3 |

65 971,8 |

- 970,4 |

|

|

742 - Ouvriers des établissements industriels de l'État |

AE |

2 109,9 |

+ 90,0 |

0,0 |

0,0 |

2 199,9 |

2 104,0 |

- 95,9 |

|

CP |

2 109,9 |

+ 90,0 |

0,0 |

0,0 |

2 199,9 |

2 104,0 |

- 95,9 |

|

|

743 - Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

AE |

1 250,0 |

+ 15,8 |

0,0 |

+ 9,3 |

1 275,1 |

1 261,4 |

- 13,6 |

|

CP |

1 250,0 |

+ 15,8 |

0,0 |

+ 9,3 |

1 275,1 |

1 261,4 |

- 13,6 |

|

|

Total mission |

AE |

69 339,8 |

1 077,4 |

0,0 |

0,0 |

70 417,2 |

69 337,3 |

- 1 079,9 |

|

CP |

69 339,8 |

1 077,4 |

0,0 |

0,0 |

70 417,2 |

69 337,3 |

- 1 079,9 |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

3. L'évolution des recettes et des dépenses du CAS Pensions

Pour rappel, la quasi-totalité des dépenses du CAS correspondent à des dépenses dites de « guichet » qui ne peuvent donc pas être pilotées en cours d'exercice.

En revanche, pour permettre un fonctionnement équilibré du programme 741, et donc du CAS Pensions dans son ensemble, les recettes peuvent, quant à elles, bénéficier d'un ajustement, en fin d'année, du taux de contribution employeurs.

Cette obligation d'équilibre est commune à tous les CAS et découle de l'application de l'article 21 de la loi organique relative aux lois de finances (LOLF)2(*).

Pour prévenir le déséquilibre entre les dépenses et les recettes du CAS Pensions, il est possible de moduler le taux de contribution employeurs de l'État pour les fonctionnaires civils ou militaires.

Entre 2006 et 2014, les taux civils ont progressé de 3,05 points par an en moyenne et les taux militaires de 3,26 points.

Entre 2014 et 2024 pour les pensions civiles, aucune évolution n'a eu lieu sur le taux. Néanmoins, les prévisions de recettes du CAS Pensions pour la loi de finances pour 2025 ont pris en compte un relèvement du taux de contribution employeurs de l'État de 4 points pour les pensions civiles, effectif depuis le décret du 22 janvier 20253(*). Les prévisions pour 2026 ont, de même, reposé sur une hausse à nouveau de 4 points pour les pensions civiles, mise en application par le décret du 26 décembre 20254(*).

La contribution de l'État pour les pensions militaires n'a, en revanche, pas évolué depuis 2012.

Cette évolution des taux a permis d'accroître les recettes du CAS Pensions et de maintenir son solde cumulé à un niveau positif depuis sa création.

Évolution du taux de cotisation employeur de l'État depuis 2006

|

Année |

Taux de cotisation employeur de l'État |

||

|

Pension de retraite - civils |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90 % |

100,00 % |

0,30 % |

|

2007 |

50,74 % |

101,05 % |

0,31 % |

|

2008 |

55,71 % |

103,50 % |

0,31 % |

|

2009 |

60,14 % |

108,39 % |

0,32 % |

|

2010 |

62,14 % |

108,63 % |

0,33 % |

|

2011 |

65,39 % |

114,14 % |

0,33 % |

|

2012 |

68,59 % |

121,55 % |

0,33 % |

|

2013 |

71,78 % |

126,07 % |

0,32 % |

|

2014-2024 |

74,28 % |

126,07 % |

0,32 % |

|

2025 |

78,28 % |

126,07 % |

0,32 % |

|

2026 |

82,28 % |

126,07 % |

0,32 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

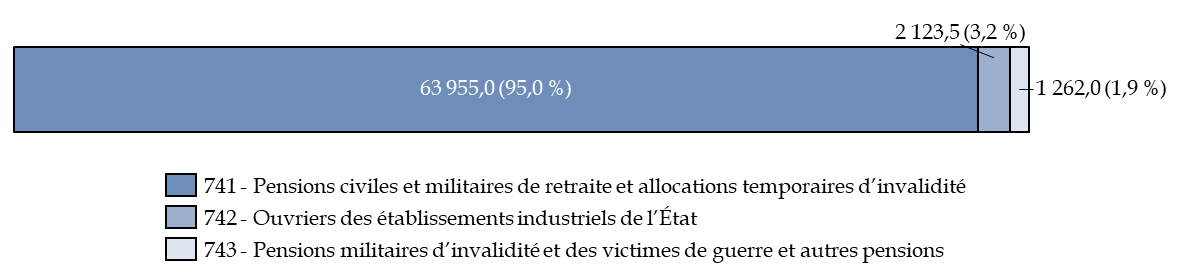

Il en résulte que les recettes du CAS Pensions ont atteint 67 340 millions d'euros en 2025. Ce montant est en hausse de 2,65 milliards d'euros par rapport à 2024, soit + 4,1 %. La quasi-totalité des recettes provient du programme 741 : on y retrouve les cotisations salariales et les contributions employeurs des personnels civils et militaires.

Répartition des recettes perçues par le CAS Pensions en 2025

(en millions d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes sont toutefois légèrement inférieures à la prévision inscrite en LFI 2025, de 73 millions d'euros, soit 0,11 %.

Cette sous-exécution des recettes est liée au programme 741 - dont les recettes sont 82 millions d'euros moins élevées que prévu - en raison des difficultés de prévoir avec exactitude les modalités de réalisation, par les employeurs, de leurs schémas d'emplois.

En particulier, depuis septembre 2024, le groupe La Poste a suspendu le versement au CAS Pensions de ses contributions employeurs, considérant désormais que le « taux d'équité concurrentiel » (TEC) calculé pour déterminer sa contribution au CAS a été surdimensionné depuis l'origine du dispositif en 2006 et que les versements passés sont suffisants pour couvrir ses obligations de financement du CAS Pensions jusqu'à la fin du dispositif en 2049.

Recettes du CAS Pensions par programme en 2024 et 2025

(en millions d'euros)

|

Programme |

Recettes prévues en LFI 2024 |

Recettes perçues en 2024 |

Recettes prévues en LFI 2025 |

Recettes perçues en 2025 |

Exécution 2025/2024 |

Exécution 2025/LFI 2025 |

|

741 - Pensions civiles et militaires de retraite et allocations temporaires d'invalidité |

61 694,6 |

61 228,2 |

64 036,6 |

63 955,0 |

+ 4,5 % |

- 0,1 % |

|

742 - Ouvriers des établissements industriels de l'État |

2 109,0 |

2 112,0 |

2 127,4 |

2 123,5 |

+ 0,5 % |

- 0,2 % |

|

743 - Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

1 297,2 |

1 349,3 |

1 250,0 |

1 262,0 |

- 6,5 % |

+ 1,0 % |

|

Total |

65 100,9 |

64 689,5 |

67 414,0 |

67 340,5 |

+ 4,1 % |

- 0,1 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

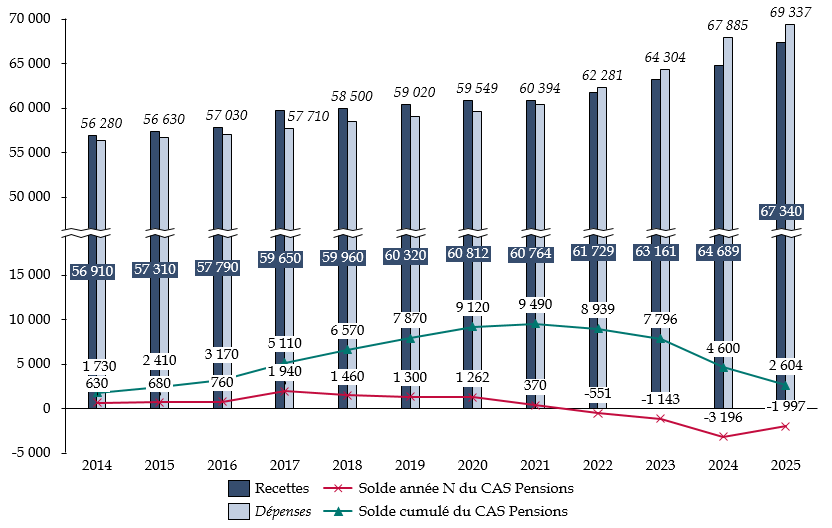

Ce niveau de recettes 2025 est inférieur à celui des dépenses avec une différence de 2,00 milliards d'euros contre une différence de 1,14 milliard d'euros en 2023 et de 3,20 milliards d'euros en 2024.

La hausse du taux employeur des personnels civils de l'État de 4 points en 2025 permet ainsi une réduction du déficit du CAS Pensions.

Évolution des recettes, des

dépenses, du solde et du solde cumulé

du CAS Pensions depuis

2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'accumulation de déficits annuels cause néanmoins la dégradation, pour la quatrième année consécutive, du solde cumulé du CAS Pensions qui passe de 9,5 milliards d'euros en 2021 à 2,6 milliards d'euros en 2025. L'obligation organique d'équilibre du CAS Pensions demeure toutefois respectée, dès lors que cette dernière portant uniquement sur le solde cumulé du compte depuis sa création. Il convient de noter que ce solde cumulé ne correspond qu'à un indicateur comptable, et qu'il ne constitue en aucun cas des réserves ou une immobilisation de trésorerie qui pourrait être utilisée pour d'autres types de dépenses.

* 1 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 2 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 3 Décret n° 2025-61 du 22 janvier 2025 relevant le taux de la contribution employeur due au compte d'affectation spéciale « Pensions » au titre des fonctionnaires civils de l'État et des magistrats.

* 4 Décret n° 2025-1341 du 26 décembre 2025 relevant le taux de la contribution employeur due au compte d'affectation spéciale « Pensions » au titre des fonctionnaires civils de l'État et des magistrats.