D. LES CRÉDITS EXÉCUTÉS SUR LE COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS TERRITORIALES » EN 2025 SONT PROCHES DES CRÉDITS OUVERTS ET DE CEUX EXÉCUTÉS EN 2025

Exécution 2025 des crédits du compte, avec le détail par programme

(en millions d'euros)

|

2024 |

2025 |

|

|

832 - Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie |

||

|

LFI |

6,0 |

206,0 |

|

Ouvertures/Annulations |

231,2 |

- |

|

Total des crédits ouverts |

237,2 |

206,0 |

|

Crédits consommés |

154,0 |

- |

|

833 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

||

|

LFI |

132 894,4 |

134 087,6 |

|

Ouvertures/Annulations |

- |

- 856,3 |

|

Total des crédits ouverts |

132 894,4 |

133 231,3 |

|

Crédits consommés |

127 959,0 |

129 938,1 |

|

834 - Avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectées par les conséquences économiques de l'épidémie de covid-19 |

||

|

LFI |

- |

- |

|

Ouvertures/Annulations |

- |

- |

|

Total des crédits ouverts |

- |

- |

|

Crédits consommés |

- 1,4 |

- 0,1 |

|

Total Prévision |

133 131,6 |

134 293,6 |

|

Total Exécution |

128 111,6 |

129 938,0 |

|

Taux de consommation |

96,2 % |

96,8 % |

Source : commission des finances du sénat, à partir du rapport annuel de performances pour 2025

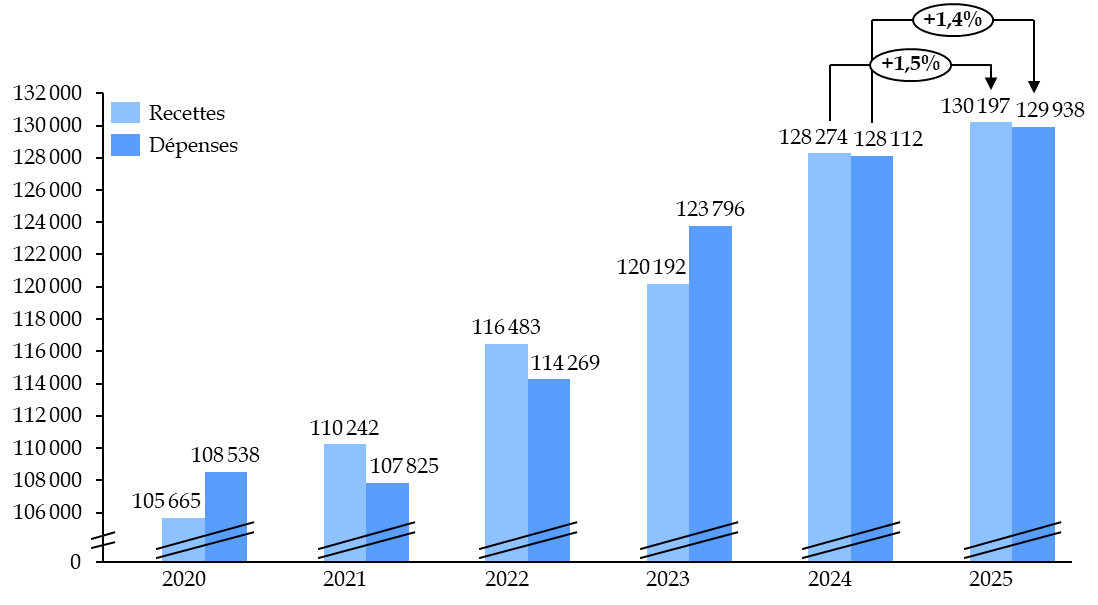

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2025 sont à nouveau en légère hausse en AE et en CP par rapport à l'année précédente.

Pour 2025, les recettes du compte se sont établies à 130,197 milliards d'euros (contre 128,274 milliards d'euros en 2024) pour des dépenses s'élevant à 129,938 milliards euros (en AE et en CP), dégageant un solde positif de 259 millions euros.

Évolution des recettes et des dépenses exécutées du comptes entre 2020 et 2025

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Au 31 décembre 2025, le solde cumulé du compte n'est désormais déficitaire que de 164 millions d'euros, soit un solde limité au regard de ceux ayant pu être observés par le passé (- 3,6 milliards d'euros en 2011). Pour mémoire, en 2023, le solde annuel s'était fortement dégradé, en raison du bouclier tarifaire15(*) et de la suppression de la CVAE16(*).

Prévisions et exécution du compte de concours financiers

(en millions d'euros)

|

Exécution 2024 |

LFI 2025 |

À l'issue de la LFFG 2025 |

Exécution 2025 |

|

|

Recettes |

128 274 |

133 725 |

132 898 |

130 197 |

|

Dont P 832 |

- |

- |

- |

154 |

|

Dont P 833 |

128 274 |

133 725 |

132 898 |

130 043 |

|

Dont P 834 |

- |

- |

- |

- |

|

Dépenses |

128 112 |

134 294 |

133 437 |

129 938 |

|

Dont P 832 |

154 |

206 |

206 |

- |

|

Dont P 833 |

127 959 |

134 088 |

133 231 |

129 938 |

|

Dont P 834 |

-1 |

- |

- |

- |

|

Solde annuel |

163 |

- 569 |

- 539 |

259 |

|

Solde cumulé |

- 422 |

- 164 |

Source : commission des finances du Sénat d'après la Cour des comptes

L'exécution du compte de concours financiers est bien plus favorable que les prévisions, avec un solde annuel positif de 259 millions d'euros, bien supérieur aux déficits anticipés de 569 millions d'euros en loi de finances initiale, puis de 539 millions d'euros en LFFG. L'écart est conséquent entre prévision et exécution, puisqu'il se chiffre à 798 millions d'euros. Si cette surprise est favorable, elle interroge sur la qualité des prévisions. Les rapporteurs spéciaux seront donc attentifs au niveau du solde affiché lors des prochaines discussions budgétaires. Dans le détail l'exécution budgétaire fait apparaître les écarts suivants.

Premièrement, des recettes ont été enregistrées sur le programme 832 à hauteur de 154 millions d'euros, correspondant au remboursement de l'avance consentie à la collectivité de Nouvelle-Calédonie, fin 2024, grâce à la mobilisation de prêts de l'Agence française de développement. Le programme 832 affiche donc un solde excédentaire de 154 millions d'euros, aucune dépense n'ayant été enregistrée en 2025.

Deuxièmement, les recettes du programme 833 ont été inférieures de 2,9 milliards d'euros aux prévisions figurant en LFFG. Cet écart peut être ramené à 145 millions d'euros en ignorant la marge prudentielle forfaitaire17(*) de 3 milliards d'euros intégrée dans les estimations, écart notamment expliqué par des évolutions de périmètre18(*).

Troisièmement, de manière symétrique, les dépenses du programme 833 ont été inférieures de 3,5 milliards d'euros aux prévisions figurant en LFFG, un écart pouvant être ramené à 293 millions d'euros en ignorant la marge prudentielle forfaitaire de 3 milliards d'euros intégrée dans les estimations.

Cet écart provient principalement de la moindre exécution des versements de taxe d'habitation (- 469 millions d'euros) qui ne sont pas expliqués, au-delà de revalorisations moindres qu'observées. Les rapporteurs spéciaux notent que ces niveaux de versement doivent attirer l'attention sur les montants de taxe d'habitation effectivement versés aux collectivités.

Dernièrement, les crédits ouverts sur le programme 832 (206 millions d'euros) n'ont pas été exécutés : ces crédits sont prévus afin de répondre à des situations d'urgence (aides sous forme d'avances aux collectivités en difficulté).

* 15 Ce dispositif avait eu un impact négatif sur le solde du compte de concours financiers en 2023, en maintenant les recettes de l'accise sur l'électricité au seuil plancher européen : alors qu'étaient ainsi engendrées des recettes nulles pour le compte de concours financiers, les versements d'avances aux collectivités au titre de l'ex-TICFE à ce titre étaient restés inchangés.

* 16 Par l'intermédiaire du programme 833, l'État reversait aux collectivités territoriales un montant correspondant au produit de CVAE constaté l'année précédente dans les recettes du compte de concours financiers. La variation du produit global de la CVAE d'une année à l'autre étant fortement dépendante de la conjoncture, il résultait du décalage d'un an entre recouvrement et reversement aux collectivités territoriales, un solde généralement positif en période de croissance, et négatif en période de crise économique comme constaté en 2020 et 2021. L'effet négatif sur le solde du compte de ce phénomène était estimé à 1,9 milliards d'euros en 2023.

* 17 Au stade de la prévision, les recettes et les dépenses intègrent une marge prudentielle d'un montant forfaitaire de 3 milliards d'euros. Cette marge, qui n'a pas d'effet sur le solde du compte de concours financiers, s'explique par la volonté de l'administration de disposer d'un volant de crédits mobilisables et de sécuriser l'obligation de versement des avances aux collectivités le 20 de chaque mois. Son montant, qui est identique depuis plusieurs années, représente un peu plus de 2 % des dépenses et des recettes du compte.

* 18 En 2025, la part du produit de la taxe sur l'exploitation des infrastructures de transport de longue distance (TEIT-LD) affectée aux collectivités (aux intercommunalités, ainsi qu'aux départements et collectivités à statut particulier exerçant la compétence voirie), a été versée pour un montant de 91 millions d'euros. Cette modification est neutre sur le solde, puisque les dépenses ont augmenté d'un montant identique.