II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT LÉGÈREMENT SOUS-EXÉCUTÉS PAR RAPPORT AUX PRÉVISIONS, DE MANIÈRE ASSEZ PEU JUSTIFIÉE

Exécution des crédits du programme 200 entre 2023 et 2025

(en milliards d'euros, en AE=CP)

|

Programme - action |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux d'exécution |

LFI |

Exécution |

Taux d'exécution |

LFI |

Exécution |

Taux d'exécution |

|

|

200 - Remboursements et dégrèvements d'impôts d'État |

127,1 |

137,3 |

108,1 % |

136,2 |

141,6 |

104,0 % |

143,6 |

136,8 |

95,3% |

|

200-11 - ... liés à la mécanique de l'impôt |

95,1 |

105,2 |

110,6 % |

103,4 |

108 |

104,5 % |

108,5 |

103,8 |

95,6% |

|

200-12 - ...liés à des politiques publiques |

18,7 |

18,1 |

96,8 % |

17,8 |

17,9 |

100,7 % |

18,5 |

17,7 |

95,5% |

|

200-13 - ... liés à la gestion des produits de l'État |

13,2 |

14 |

105,7 % |

15 |

15,7 |

104,2 % |

16,5 |

15,4 |

92,9% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les crédits de la mission « Remboursements et dégrèvements » votés en loi de finances sont évaluatifs. Alors que la loi de finances initiale pour 2025 prévoyait une hausse de 1,4 % des crédits du programme 200, par rapport aux montants exécutés en 2024, les crédits exécutés connaissent au contraire une baisse de 3,4 %, s'élevant à 136,8 milliards d'euros.

Mécaniquement, cette évolution reflète celle de l'action 11, qui regroupe les remboursements et dégrèvements liés à la mécanique de l'impôt, qui représente plus des trois quarts des crédits de la mission, et qui affiche un taux d'exécution des crédits ouverts de 95,6 %. Le taux d'exécution est similaire pour les crédits de remboursements et dégrèvements liés à des politiques publiques (action 12, 13 % des crédits exécutés, taux d'exécution de 95,5 %).

Enfin, contrairement aux années précédentes, les crédités liés à la gestion des produits de l'État (action 13, 11 % des crédits exécutés) affichent une sous-exécution plus prononcée (taux d'exécution de 92,9 %)

1. Des remboursements liés à la mécanique de l'impôt (action 11) significativement inférieurs aux prévisions, qui amènent à interroger la fiabilité des évaluations communiquées en loi de finances initiale

L'action 11 (« Remboursements et restitutions liés à la mécanique de l'impôt ») regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit pour l'essentiel des excédents de versements d'impôt sur les sociétés, des remboursements de crédits de TVA et des restitutions de prélèvements à la source. Ces principales composantes enregistrent une exécution inférieure à celle de l'année précédente.

Exécution des remboursements et dégrèvements liés à la mécanique de l'impôt : évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et restitutions liés à la mécanique de l'impôt |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total de l'action |

95 090 |

105 201 |

110,6 % |

103 358 |

107 982 |

104,5 % |

108 549 |

103 827 |

95,6% |

|

01 - Impôts sur les sociétés |

14 210 |

17 878 |

125,8 % |

11 382 |

18 006 |

158,2 % |

15 821 |

17 065 |

107,9% |

|

02 - Taxe sur la valeur ajoutée |

68 764 |

74 017 |

107,6 % |

79 327 |

75 250 |

94,9 % |

78 259 |

74 032 |

94,6% |

|

03 - Plafonnement des impositions directes |

5 |

0 |

2,3 % |

0 |

- |

0,0 % |

0 |

0 |

|

|

04 - Autres remboursements et dégrèvements liés à la mécanique de l'impôt |

239 |

394 |

165,1 % |

200 |

683 |

341,5 % |

606 |

525 |

86,7% |

|

05 - Impôt sur le revenu |

11 373 |

12 423 |

109,2 % |

11 949 |

13 527 |

113,2 % |

13 314 |

11 686 |

87,8% |

|

06 - Restitutions de prélèvement de solidarité |

500 |

489 |

97,8 % |

500 |

516 |

103,1 % |

550 |

519 |

94,3% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Dotée de 108,5 milliards d'euros en LFI 2025 (contre 103,4 milliards d'euros en LFI 2024), l'action 11 a enregistré une exécution de 103,8 milliards d'euros en 2025, soit 95,6 % des crédits évalués.

Dans le détail, la sous-exécution constatée sur cette action masque trois phénomènes distincts :

- en premier lieu, après une sur-exécution importante en 2022 et 2023, les remboursements liés à la mécanique de TVA ont été inférieurs aux attentes en 2025 (taux d'exécution de 94,6 %), comme en 2024 (taux d'exécution de 94,9 %). Alors qu'une hausse était attendue (+ 3,0 milliards d'euros par rapport à l'exécution 2024), ces remboursements se sont finalement contractés (- 1,2 milliards d'euros), en raison principalement d'une chute non anticipée des demandes. La Cour des comptes pointe que, « l'exécution s'écarte de manière récurrente des prévisions initiales concernant cette catégorie de remboursements - avec un écart moyen de 4,0 milliards d'euros en valeur absolue de 2021 à 2025 - dans un contexte marqué par des chocs macroéconomiques aux effets parfois retardés ». La Cour rappelle qu'une mission d'audit a été lancée pour apprécier les comportements de dépôt, d'analyse de traitement et d'acceptation ou de rejet des demandes de remboursements de crédits de TVA. Au vu de l'importance des écarts observés, répétés dans le temps, le rapporteur spécial ne peut qu'appuyer la recommandation de la Cour visant à poursuivre ces travaux d'analyse ;

- en second lieu, les restitutions liées à la mécanique de l'impôt sur le revenu ont aussi été largement inférieures aux attentes (taux d'exécution de 87,8 %, soit une sous-exécution d'1,6 milliard d'euros). Cet écart serait dû à une progression de l'impôt dû plus dynamique qu'attendu, qui résulterait notamment d'une hausse des revenus bruts globaux en 2024 plus forte qu'anticipé. Une fois de plus, la prévision au moment de la loi de finances s'avère tout à fait hasardeuse. Pour mémoire, le gouvernement évoquait déjà l'an passé des difficultés structurelles pour estimer la dépense de sous-action, notant que « son montant est déterminé par un nombre de facteurs particulièrement élevé : elle varie à la fois au gré des évolutions macroéconomiques, des modifications législatives, du comportement des usagers en terme de modulation du taux de PAS, de l'utilisation des crédits et réductions d'impôt, et de compensations possibles entre l'IR, les prélèvements sociaux et le prélèvement de solidarité » ;

- enfin, la mécanique de l'impôt sur les sociétés limite ce mouvement général de sous-consommation, en affichant pour la 3e année consécutive une surconsommation (taux d'exécution de 107,9 %, soit une sous-exécution d'1,2 milliard d'euros). Une fois de plus, L'administration explique cette sur-exécution par une forte dispersion des résultats fiscaux des entreprises assujetties. Et, de nouveau, le rapporteur constate que ces erreurs de prévision se succèdent et portent sur des montants significatifs, de l'ordre du milliard d'euros.

La Cour des comptes se joint désormais à cette critique et, dans une recommandation nouvelle3(*), appelle la direction générale des finances publiques et la direction générale du Trésor à « engager une analyse des causes de la forte dispersion des bénéfices taxables en matière d'impôt sur les sociétés ».

2. Une exécution des remboursements liés à des politiques publiques moindre qu'anticipée (action 12)

L'action 12 (« Remboursements et dégrèvements liées à des politiques publiques ») du programme 200 regroupe les dépenses relevant des politiques publiques, telles que les crédits d'impôt sur le revenu ou les crédits d'impôt sur les sociétés.

Exécution des remboursements et

dégrèvements liés à la mécanique de

l'impôt :

évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et dégrèvements liées à des politiques publiques |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total de l'action |

18 720 |

18 128 |

96,8 % |

17 804 |

17 934 |

100,7 % |

18 498 |

17 662 |

95,5% |

|

02 - Impôt sur le revenu |

2 060 |

2 098 |

101,9 % |

2 103 |

2 163 |

102,9 % |

2 229 |

2 143 |

96,1% |

|

03 - Impôt sur les sociétés |

6 578 |

7 149 |

108,7 % |

6 338 |

6 593 |

104,0 % |

6 702 |

6 199 |

92,5% |

|

04 - Taxe intérieure de consommation sur les produits énergétiques |

2 016 |

1 912 |

94,8 % |

1 990 |

2 008 |

100,9 % |

1 573 |

1 679 |

106,7% |

|

05 - Taxe intérieure de consommation sur le gaz naturel |

3 |

35 |

1176,7 % |

15 |

64 |

425,4 % |

64 |

106 |

166,4% |

|

06 - Contribution pour l'audiovisuel public |

- |

0 |

- |

0 |

- |

0 |

|

||

|

08 - Acomptes de crédits et de réductions d'impôts sur le revenu |

5 487 |

5 613 |

102,3 % |

5 370 |

5 762 |

107,3 % |

5 729 |

5 775 |

100,8% |

|

09 - Taxe intérieure sur la consommation finale d'électricité |

50 |

474 |

949,0 % |

100 |

78 |

77,9 % |

128 |

88 |

68,9% |

|

10 - Crédit d'impôt contemporain - Services aux particuliers |

2 526 |

846 |

33,5 % |

1 888 |

1 267 |

67,1 % |

2 072 |

1 672 |

80,7% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Comme pour l'action précédente, le niveau des crédits exécutés sur cette action est inférieur à celui prévu en loi de finances initiales pour 2025 (taux d'exécution de 95,5 %, soit une sous-exécution de 836 millions d'euros), reflétant principalement deux évolutions :

- une sous-exécution marquée pour le remboursement du crédit d'impôt contemporain - services aux particuliers (- 400 millions d'euros, soit un taux d'exécution de 80,7 %) : ces crédits progressent certes par rapport aux sommes exécutées en 2024 mais, comme l'an passé, un écart est observé par rapport aux prévisions figurant en loi de finances initiale, expliqué par une adoption moins rapide qu'anticipée de ce dispositif par les contribuables éligibles (pour mémoire, la sous-exécution en 2024 s'élevait à - 622 millions d'euros) ;

- une sous-exécution des restitutions d'impôt sur les sociétés (- 503 millions d'euros, soit un taux d'exécution de 92,5 %). Cette sous-action comprend principalement les remboursements effectués au titre du crédit d'impôt en faveur de la recherche. L'écart observé est principalement expliqué par les mesures de ciblage du dispositif adoptées en LFI 20254(*), à savoir notamment l'abaissement de 43 à 40 % de la part des dépenses de personnel liées à la recherche et développement prises en compte pour l'assiette du CIR, et l'abrogation du doublement des dépenses se rapportant aux jeunes docteurs5(*). Le rapporteur spécial note cette évolution favorable. Il a pu souligner par le passé la succession de sur-exécutions coûteuses (cf. 2023 et 2024) sur un dispositif de plus en plus accaparé par les grands groupes, s'écartant de l'objectif d'incitation à la recherche qu'il s'est fixé. La présente évolution est la preuve que des efforts de ciblage permettent de mieux contrôler le coût des remboursements associés à cette dépense fiscale, qui diminue de près de 400 millions d'euros par rapport à l'exécuté 2024. Il appelle donc à poursuivre dans cette direction, en dépassant ces quelques ajustements pour mener une évaluation approfondie du ciblage, des conditions d'éligibilité et des effets réels du CIR sur l'investissement en R&D et l'emploi dans l'ensemble du tissu économique.

3. Les remboursements liés à la gestion des produits de l'État (action 13) : plusieurs dégrèvements et restitutions d'importance qui nécessiteraient des informations complémentaires

Les crédits de l'action 13 « Remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Exécution des remboursements et dégrèvements liés à la mécanique de l'impôt : évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et dégrèvements liés à la gestion des produits de l'État |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total de l'action |

13 245 |

13 995 |

105,7 % |

15 027 |

15 657 |

104,2 % |

16 530 |

15 357 |

92,9 % |

|

01 - Impôts sur le revenu - Dégrèvements et restitution de sommes indûment perçues |

2 400 |

2 390 |

99,6 % |

2 300 |

3 669 |

159,5 % |

2 700 |

3 258 |

120,7 % |

|

02 - Impôts sur les sociétés - Dégrèvements et restitution de sommes indûment perçues |

1 519 |

860 |

56,6 % |

1 524 |

1 234 |

80,9 % |

1 300 |

1 342 |

103,2 % |

|

03 - Autres impôts directs et taxes assimilées - Dégrèvements et restitution de sommes indûment perçues |

1 865 |

2 136 |

114,5 % |

2 983 |

2 393 |

80,2 % |

3 299 |

1 829 |

55,4 % |

|

04 - Taxe sur la valeur ajoutée - Dégrèvements et restitution de sommes indûment perçues |

2 423 |

3 596 |

148,4 % |

4 126 |

3 297 |

79,9 % |

3 355 |

3 149 |

93,9 % |

|

05 - Enregistrement, timbre, autres contributions et taxes indirectes - Dégrèvements et restitution de sommes indûment perçues |

679 |

653 |

96,2 % |

680 |

993 |

146,0 % |

1 000 |

784 |

78,4 % |

|

06 - Autres remboursements et dégrèvements liés à la gestion des produits de l'État |

760 |

1 388 |

182,6 % |

716 |

928 |

129,6 % |

950 |

940 |

99,0 % |

|

07 - Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Admissions en non-valeur - Créances liées aux impôts |

2 840 |

2 249 |

79,2 % |

1 968 |

2 664 |

135,3 % |

3 217 |

3 750 |

116,6 % |

|

08 - Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Dations en paiement, intérêts moratoires, remises de débets |

659 |

606 |

92,0 % |

630 |

404 |

64,2 % |

609 |

250 |

41,1 % |

|

09 - Prélèvement à la source (PAS) : dégrèvements et restitutions |

100 |

116 |

116,4 % |

100 |

75 |

75,2 % |

100 |

55 |

55,4 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution 2025 s'établit à 15,4 milliards d'euros soit 92,9 % de la prévision initiale, soit une sous-exécution marquée qui place les crédits de cette action à un niveau inférieur à celui exécuté en 2024 (15,7 milliards d'euros). Cette sous-exécution par rapport aux crédits ouverts en LFI résulte de plusieurs phénomènes contraires, dont certains d'ampleur non-négligeable :

- la principale sous-exécution (- 1,5 milliards d'euros par rapport à la loi de finances initiale pour 2025) porte sur les dégrèvements et restitutions de sommes indûment perçues. Cet écart de prévision s'explique principalement par l'absence de décaissement des restitutions prévues sur le volet indemnitaire du contentieux précompte6(*) et sur le contentieux relatif aux retenues à la source sur les sociétés d'assurance-vie, les procédures juridictionnelles relatives à ces deux contentieux n'ayant pas abouti en 2025 (dans son rapport sur le projet de loi de finances pour 2026, le rapporteur spécial notait, s'agissant du contentieux précompte, qu' « une décision défavorable définitive est attendue pour 2025 portant sur des droit et intérêts à hauteur d'1,1 milliard d'euros ») ;

- mécaniquement, la sous-action 08, qui comprend aussi les intérêts moratoires sur les contentieux en série, a été sous-exécutée à hauteur de 359 millions d'euros par rapport à la LFI pour 2025 (taux d'exécution de 41,1%) ;

- ces sous-exécutions sont atténuées par une sur-exécution, en 2025, à hauteur de 558 millions d'euros des dégrèvements et restitutions des sommes indûment perçues en matière d'impôt sur le revenu (IR). Le rapporteur note que la documentation budgétaire n'offre aucune explication pour cette sur-exécution. Elle se contente d'indiquer que le montant de la sous-action 01 est en baisse par rapport à l'exécution 2024, du fait de la correction d'une erreur de comptabilisation sur les remboursements d'exit tax sur les prélèvements sociaux7(*). Compte tenu des importants remboursements d'exit tax mis en lumière à l'occasion de l'examen de l'exécution 2024, caractérisés par l'opacité de leur mise en place, le rapporteur spécial appelle à ce que les informations nécessaires soient communiquées pour expliquer les causes de la sous-estimation de ces crédits en loi de finance ;

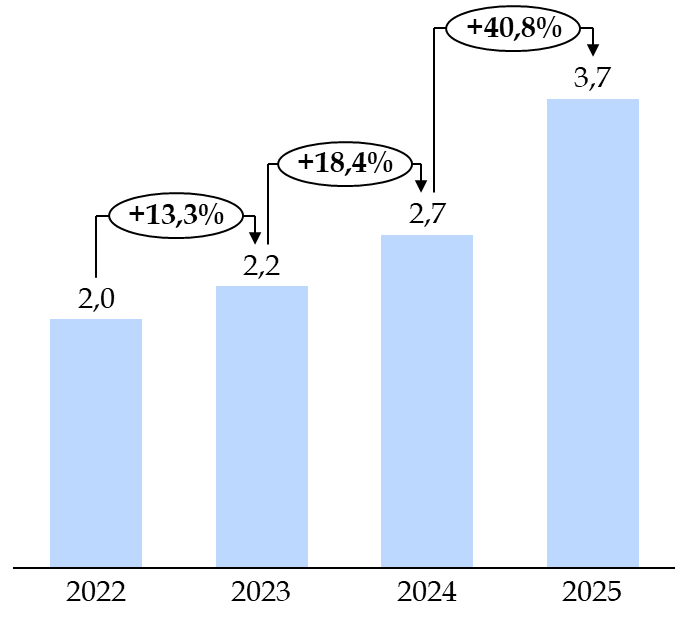

- enfin, les admissions en non-valeur (ANV) sont en très forte hausse par rapport à l'exécution 2024 (+ 40,8%), une hausse bien supérieure aux anticipations figurant dans la LFI 20258(*) (sur-exécution de 533 millions d'euros, soit un taux d'exécution de 116,6%). La documentation budgétaire évoque simplement « des dossiers exceptionnels, impliquant des écritures d'admission en non-valeur non prévisibles ».

Or, dans son rapport sur le budget 2026, le rapporteur spécial mettait en lumière une hausse structurelle de ces ANV, faisant suite à l'entrée en vigueur au 1er janvier 2023 de la réforme de la responsabilité des gestionnaires publics9(*). Cette sur-exécution accentue largement ce constat.

Crédits exécutés de la

sous-action 13.07 « Admissions en non-valeur -

Créances liées aux impôts »

(en milliards d'euros, en AE=CP)

Source : commission des finances du Sénat, d'après les documents budgétaires

Au vu des sommes en question et de la dynamique observée depuis maintenant plusieurs années, le rapporteur spécial appelle à ce que des informations supplémentaires soient communiquées sur les « dossiers exceptionnels » responsables de la sur-exécution en 2025. Il appuie par ailleurs la recommandation de la Cour des comptes appelant à « ventiler les remboursements et dégrèvements liés aux admissions en non-valeur et aux dations en paiement, intérêts moratoires et remises de débet par grandes catégories de recettes (IR, IS, TVA, accise et autres recettes fiscales) »

* 3 Analyse de l'exécution budgétaire 2025, Recettes fiscales de l'État et mission « remboursements et dégrèvements ».

* 4 Article 55 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 5 La loi prévoit aussi le retrait des frais de prise et de maintenance de brevets, des frais de défense des brevets, des dotations aux amortissements des brevets et des dépenses de veille technologique de l'assiette du CIR.

* 6 Le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE.

S'agissant du volet indemnitaire, des recours pour excès de pouvoir avaient été déposés dès 2020.

* 7 Les dépenses liées aux dégrèvements de prélèvements sociaux d'exit tax devant revenir à l'URSSAF Caisse Nationale, elles ne doivent pas être enregistrées sur une sous-action relative aux remboursements et dégrèvements d'impositions revenant in fine à l'État

* 8 Cette évolution avait été anticipée pour partie en LFI 2025, à hauteur de 0,7 milliards d'euros, pour prendre en compte la résolution d'une affaire tranchée en décembre 2024 dans un délai ne permettant pas son traitement sur l'exécution budgétaire 2024.

* 9 Aux termes de cette réforme, la suppression de la responsabilité de plein droit des comptables publics est remplacée par une plus grande liberté personnelle de l'admission en non-valeur, sous le contrôle direct des juridictions financières.