B. LES DISCUSSIONS AUTOUR DU PROCHAIN CADRE FINANCIER PLURIANNUEL (CFP) LAISSENT AUGURER UNE FORTE PROGRESSION DE LA CONTRIBUTION FRANÇAISE, NÉCESSITANT UNE HAUSSE DES RESSOURCES PROPRES DE L'UE

Le 16 juillet 2025, la Commission européenne a présenté ses propositions pour le prochain cadre financier pluriannuel (CFP) 2028-2034. Celui-ci contient un ensemble de 24 propositions de textes ordonnés dans une articulation simplifiée. Au total, la Commission propose un plafond d'engagements de 1 985 milliards d'euros et un plafond de paiements de 1 980 milliards d'euros pour la période 2028-2034, correspondant à 1,26 % du revenu national brut européen.

Les quatre rubriques retenues sont les suivantes :

- cohésion, agriculture, pêche, sécurité (1 062 milliards d'euros) ;

- compétitivité, prospérité et sécurité (590 milliards d'euros) ;

- Europe dans le monde (215 milliards d'euros) ;

- administration (118 milliards d'euros).

1. Le cadre financier pluriannuel (CFP) proposé par la Commission implique une forte hausse des dépenses en euros courants

a) Une proposition grevée par le remboursement du plan Next Generation EU (NGEU)

Le Conseil européen de juillet 2020 a constitué un tournant historique majeur pour l'Union européenne (UE) : en plus d'un CFP « socle » de 1 074 milliards d'euros en crédits d'engagement, les États membres se sont accordés sur les contours du plan de relance européen Next Generation EU (NGEU), instrument temporaire de relance de 750 milliards d'euros (360 milliards d'euros de prêts / 390 milliards d'euros de subvention). Ce plan ayant été financé par l'emprunt, les 390 milliards d'euros de subventions doivent être remboursés lors du prochain CFP, pour un coût de 168 milliards d'euros et 0,11 % du revenu national brut de l'UE.

b) L'actuel CFP a été dévalorisé par l'inflation

Entre 2021 et 2024, la forte inflation et la hausse des taux d'intérêt ont largement affaibli le pouvoir d'achat du budget européen, le mécanisme d'ajustement des plafonds de crédits (fondé sur un déflateur de 2 %), n'ayant pas compensé l'inflation effective, estimée à 3,49 % par an sur la période. La survenance de pics d'inflation dès 2022 et 2023 a entrainé des effets cumulatifs, dévalorisant d'autant plus les plafonds du CFP 2021-2027.

Alors que le Conseil s'est accordé en 2020 sur un CFP représentant 1,13 % du RNB, après prise en compte de l'inflation, sa valeur réelle est estimée à 1,02 % du RNB. Le simple rétablissement des ambitions passées implique donc une hausse non-négligeable des plafonds.

c) La situation budgétaire des États membres contraint les ambitions européennes

La situation budgétaire dégradée de la France implique une attention forte au coût du CFP proposé par la Commission. Pour mémoire, le 26 juillet 2024, sur proposition de la Commission européenne, le Conseil a lancé une procédure pour déficit excessif à l'encontre de la France. Le 21 janvier 2025, il a adopté une recommandation établissant que la France devrait mettre un terme à sa situation de déficit excessif en 2029 au plus tard, soit la deuxième année du prochain CFP.

Or il ressort des échanges entre le rapporteur spécial et la direction du budget que la proposition de la Commission pour le CFP 2028-2034, impliquerait une très forte hausse de la contribution annuelle moyenne de la France au budget de l'UE, qui passerait de 26 milliards d'euros pour le CFP actuel à 36 milliards d'euros. Cette contribution serait même portée à 42 milliards d'euros si les nouvelles ressources propres proposées par la Commission ne sont pas adoptées.

Un tel niveau de contribution entrainera des arbitrages difficiles au niveau français. Le rapporteur spécial a donc proposé un amendement, adopté par la commission, sur la proposition de résolution européenne relative aux négociations sur le CFP 2028-2034 déposée par la commission des affaires européennes5(*), visant à souligner l'impact financier de la proposition de la Commission européenne, afin de rappeler le contexte budgétaire français et les arbitrages qu'impliqueraient l'adoption de cette proposition.

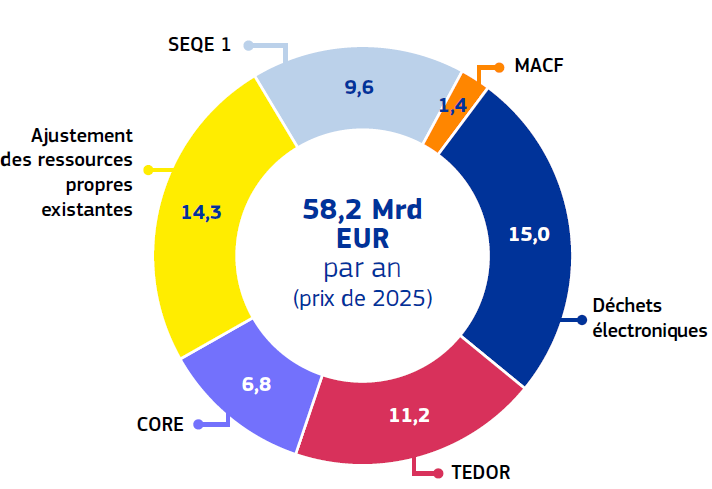

2. Le système de ressources propres proposé, plutôt favorable à la France, doit être adopté pour simplifier l'équation budgétaire

Répartition des nouvelles ressources

propres proposées

par la Commission européenne en juillet

2025

Note : Système d'échange de quotas d'émission (SEQE) ; mécanisme d'ajustement carbone aux frontières (MACF) ; contribution liée au chiffre d'affaires (CORE) ; droits d'accise sur le tabac (TEDOR).

Source : Commission européenne

Sur la base des taux de contribution nationale estimés pour ces différentes ressources, les représentants des ministères économiques et financiers interrogés par le rapporteur ont estimé que, si ce paquet est perfectible, il reste dans l'ensemble favorable à la France.

a) La priorité est de maximiser les ressources propres existantes

Sur le plan des principes, dans un contexte budgétaire contraint et alors qu'il est difficile d'instaurer de nouvelles ressources propres, la piste la plus simple pour dégager des fonds est de maximiser les ressources existantes.

S'agissant des ressources propres traditionnelles (droits de douane), la Commission propose de ramener les frais de perception de 25 % à 10 %, soit le taux appliqué avant 2001, pour un impact annuel estimé à 4,5 milliards d'euros (prix de 2025). Par ailleurs, les montants liés au commerce électronique de petits paquets relèveraient désormais de la catégorie des ressources propres traditionnelles, pour un impact annuel estimé à 4,6 milliards d'euros. Enfin, la clause de minimis (pas de taxation en dessous de 150 euros) serait abolie, pour des revenus supplémentaires estimés à 2,3 milliards d'euros.

Sur le plan comptable, cette proposition est dans l'intérêt de la France : dans les projections du CFP 2028-2034, en augmentant les ressources propres traditionnelles (contribution française à hauteur de 9,8 %), on diminue, le besoin de recourir aux contributions RNB des États membres (contribution française à hauteur de 15,6 % dans le prochain CFP).

b) Le système d'échange de quotas d'émission (SEQE) et le mécanisme d'ajustement carbones aux frontières (MACF) sont les deux pistes les plus favorables

Le SEQE a été instauré en 2005 afin d'encourager la réduction des émissions de gaz à effet de serre d'une manière économiquement efficace et avantageuse. La Commission propose qu'à l'avenir, 30 % des recettes provenant de ces enchères alimentent le budget de l'UE. La France voit plutôt d'un bon oeil l'introduction de cette ressource, qui la toucherait relativement peu et porterait surtout sur des pays industriels comme l'Allemagne.

Quant au MACF, il vise à soumettre les produits importés dans le territoire douanier de l'Union Européenne à une tarification du carbone équivalente à celle appliquée aux industriels européens. L'objectif premier de ce dispositif est de lutter contre les fuites de carbone. Le MACF a été progressivement instauré depuis 2023 et est pleinement en place depuis le 1er janvier 2026. Il s'applique, dans un premier temps, uniquement à certaines marchandises dites « simples » fortement exposés au risque de fuite de carbone.

La Commission propose l'affectation de 75 % des recettes générées par le MACF au budget de l'UE. La France soutient aussi cette ressource, le MACF pouvant être considéré comme la « dimension extérieure » du SEQE.

c) Le rendement des deux ressources statistiques, relatives aux déchets électroniques et au tabac, est plus incertain

Les ressources « statistiques » ne constituent pas de véritables « nouvelles ressources propres » pour l'UE. Il s'agit de contributions apportées par les États membres, fondées sur des indicateurs visant généralement à inciter un comportement vertueux. La mise en oeuvre de ces ressources soulage peu les États membres sur le plan financier, mais peut occasionner des redistributions entre eux.

Sur le modèle de la « ressource plastique », une nouvelle ressource est proposée, sur la base de la quantité d'équipements électriques et électroniques non collectés. D'après les premiers chiffres diffusés, le taux de contribution de la France s'élèverait à 14,9 %. Toutefois, comme pour la ressource plastique, la Cour des comptes européenne émet de sérieux doutes sur la qualité des données, qui pourrait se traduire par une révision de la participation française.

Une seconde ressource relative aux droits d'accise sur le tabac prendrait la forme d'un taux d'appel de 15 %, appliqué aux quantités de tabacs mises à la consommation, multipliées par le taux minimal applicable à chaque État membre. De fortes incertitudes existent toutefois sur le rendement affiché par la Commission, qui dépend largement de la refonte de la directive relative aux accises sur les produits du tabac, laquelle vise notamment à rehausser fortement les accises minimales de l'UE. En effet, cette refonte, sans impact sur la France, pays à forte fiscalité, est contestée par plusieurs pays sur le continent.

d) La contribution proposée sur le chiffre d'affaires n'est pas satisfaisante et gagnerait à être remplacée

La dernière ressource proposée par la Commission porte sur les entreprises et se veut une contrepartie au fait qu'elles puissent opérer dans un marché de plus de 450 millions de consommateurs. Cette ressource propre se concentrerait sur les entreprises dont le chiffre d'affaires (CA) annuel net est supérieur à 100 millions d'euros. Elle prendrait la forme d'une contribution forfaitaire annuelle. Cette proposition est décriée tant sur le plan technique (caractère injuste d'une contribution fondée sur le CA) que politique (une majorité d'États s'opposent à une proposition anti-compétitive). La proposition a ainsi très peu de chance d'être adoptée, et même amendée.

Compte tenu des besoins financiers de l'UE et des incertitudes qui pèsent sur plusieurs des ressources proposées par la Commission, des pistes alternatives doivent être étudiées. À cet effet, le rapporteur a repris la position, formulée dans la proposition de résolution précitée de Mesdames Florence Blatrix Contat et Christine Lavarde, partagée par le Parlement européen, qu'il est souhaitable d'explorer les pistes d'une taxe sur les services numériques au niveau européen. Une telle taxe viendrait compléter le dispositif français, le renforcer et l'étendre sur le continent. Cette proposition, qui touche de grands groupes américains, doit être étudiée indépendamment des intimidations commerciales de ce pays.

* 5 Proposition de résolution n° 531 (2025-2026) de Mmes Christine LAVARDE et Florence BLATRIX CONTAT, déposée au Sénat le 9 avril 2026.