II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. LE DÉBOUCLAGE DES RESTES À LIQUIDER IMPLIQUERA UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE DANS LES PROCHAINES ANNÉES

1. La diminution des restes à liquider s'est amorcée en 2024 à un rythme moindre que prévu

L'évolution du niveau des restes à liquider devrait directement affecter le PSR-UE.

Le rapporteur spécial rappelle que l'exécution du budget de l'Union européenne donne systématiquement lieu à l'accroissement du stock de restes-à-liquider (RAL). Celui-ci découle de l'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement. Cette évolution pourrait concentrer davantage les dépenses sur certains exercices et rendre plus complexe l'évaluation du PSR-UE.

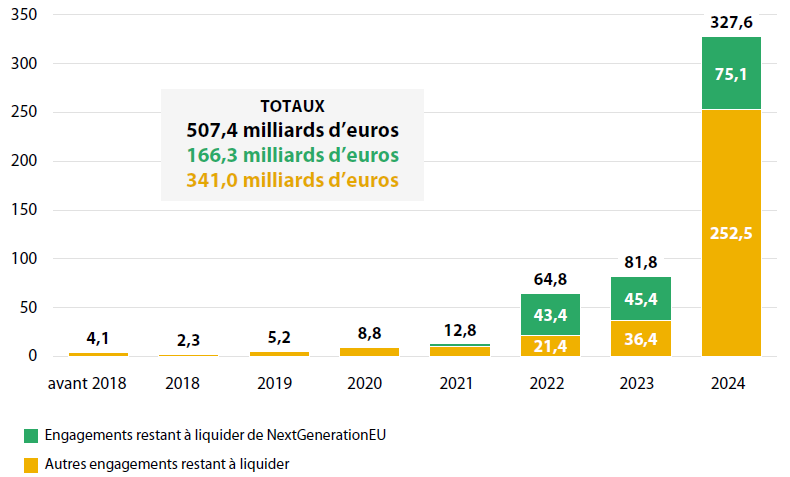

Les RAL ont connu une croissance spectaculaire entre 2021 et 2023, progressant en moyenne de 26 % par an, alors que le lancement de la programmation 2021-2027 se faisait concomitamment à la mise en oeuvre du plan de relance Next Generation EU. Le montant des restes à liquider a commencé à refluer en 2024 par rapport à l'année précédente, atteignant 507,4 milliards d'euros (- 6,6 %) avec l'accélération des décaissements liés à la FRR.

Bien que le montant total des engagements restant à liquider ait diminué par rapport à son niveau record de 2023 (543 milliards d'euros), il est quand même supérieur de 33,5 milliards d'euros à l'estimation publiée en juin 2024 par la Commission (473,9 milliards d'euros)

Dans le détail, 94 % des RAL ont été contractés après 2021, et 68 % d'entre eux concernent la rubrique 2 du CFP (politique de cohésion, en incluant la facilité pour la reprise et la résilience - FRR). 33% des RAL portent sur le plan de relance européen NextGenerationEU.

Engagements restant à liquider, par année d'origine et par type de financement

(en milliards d'euros)

Source : Cour des comptes européenne

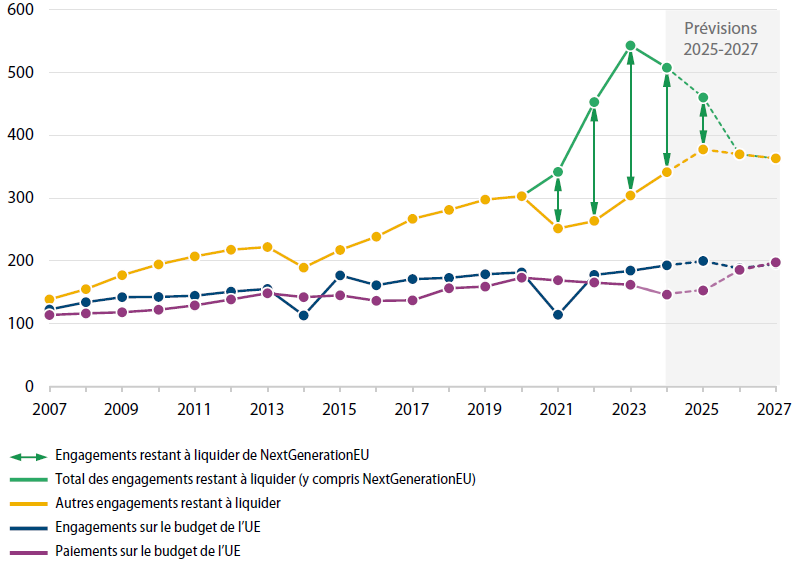

Le montant des RAL équivaut désormais aux crédits de paiement de deux exercices complets. Ce haut niveau de RAL est expliqué, sur le terrain, par plusieurs facteurs qui ont simultanément contribué à créer une complexité supplémentaire pour tous les organismes chargés de gérer et de contrôler les fonds, comme la lenteur de la mise en oeuvre de la plupart des fonds en gestion partagée dans le cadre du nouveau CFP et la mise en oeuvre de Next Generation EU, dont les fonds ont été sollicités en priorité.

La Commission européenne prévoit toutefois dans son rapport sur les prévisions à long terme du budget de l'UE (2024-2028) que le montant des RAL devrait progressivement décroître pour atteindre 365 milliards d'euros en 2027. Les restes à liquider de Next Generation EU seront notamment résorbés d'ici fin 2026, ces paiements devant être effectués à cette date sous peine d'être dégagés. Cette baisse anticipée des RAL devrait conduire à une augmentation des CP et, ce faisant, du niveau des contributions nationales.

Engagements restant à liquider, engagements

et paiements

de la période 2007-2023 et prévisions pour les

années 2025 à 2027

(en milliards d'euros)

Source : Cour des comptes européenne

Le rapporteur spécial rappelle que la contribution de la France au budget de l'Union européenne représente en 2024 près de 7,2 % de l'ensemble des recettes fiscales françaises et qu'en valeur celle-ci sera appelée à dépasser les 31 milliards d'euros d'ici 2027. Il s'agit de montants très importants et qui représentent, par exemple, près de trois fois les crédits dédiés à la mission « Justice » du budget de l'État.

Dans ce contexte, le rapporteur spécial tient, à nouveau, à souligner deux points essentiels :

- d'une part, l'importance de valoriser le débat consacré à l'examen et au suivi du montant du prélèvement sur recettes en ouverture du projet de loi de finances ;

- d'autre part, l'attention portée à la qualité de la prévision par l'administration du montant du prélèvement sur recettes afin de réduire autant que possible les écarts en exécution.

2. Une très forte hausse de la contribution française est attendue pour les dernières années du présent cadre financier pluriannuel

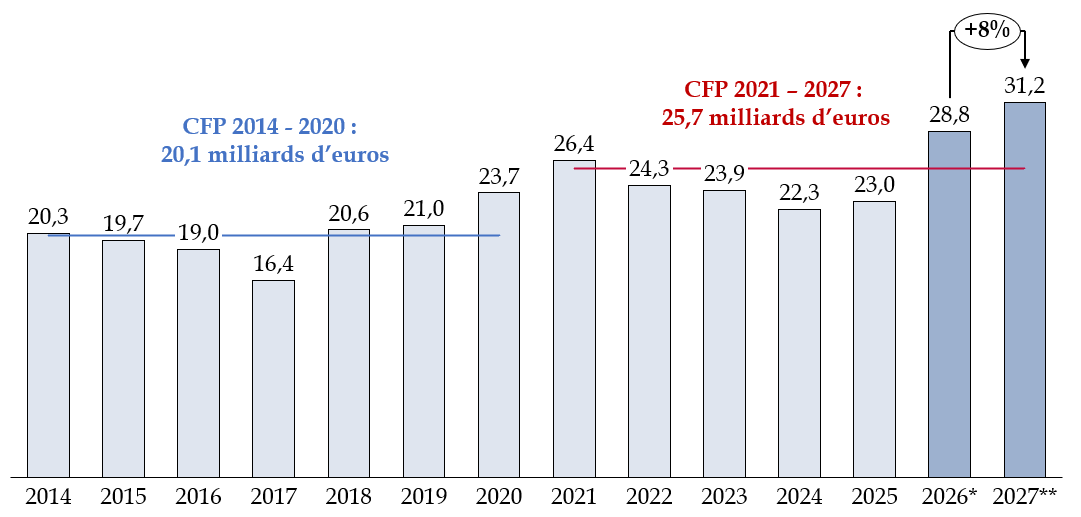

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne

(en milliards d'euros, en euros courants)

Note : * PLF 2026 ; ** estimation de la direction du budget.

Source : commission des finances du Sénat, d'après la documentation budgétaire

Le montant exécuté en 2025 (23,0 milliards d'euros) est supérieur au montant exécuté pour 6 des 7 années du précédent cadre financier pluriannuel (CFP), reflétant la forte progression du PSR-UE moyen de la France entre le CFP 2014-2020 (20,1 milliards d'euros par an en moyenne) et le CFP 2021-2027 (25,7 milliards d'euros selon les dernières estimations de la direction du budget), hausse expliquée par l'effet du départ du Royaume-Uni, second contributeur net, associée au maintien de rabais accordés à divers pays dans le dernier CFP, dont la France est le premier financeur (1,5 milliard d'euros en 20243(*)).

Après quelques années de contributions relativement basses, le niveau des contributions des États membres augmente fortement, de façon cyclique, en fin de CFP. Les dernières projections de la direction du budget sur la base des informations communiquées par la Commission européenne, font ainsi ressortir une progression marquée du PSR-UE en 2026 (28,8 milliards d'euros en 2026) puis 2027 (31,2 milliards d'euros en 2027).

Cette hausse est la tradition mécanique du débouclage des restes à liquider. Elle tire aussi les conséquences de la révision du CFP adoptée en 2024, dont l'impact pour la France est estimé à 2,9 milliards d'euros sur le PSR-UE pour les années 2025-20274(*).

* 3 Cf. Cour des comptes, analyse de l'exécution budgétaire, prélèvement sur recettes en faveur de l'Union européenne, avril 2025.

* 4 Au niveau de l'UE, cette révision comportait 31,6 milliards d'euros de nouvelles subventions, sur des sujets comme le soutien à l'Ukraine, les migrations et les défis extérieurs.