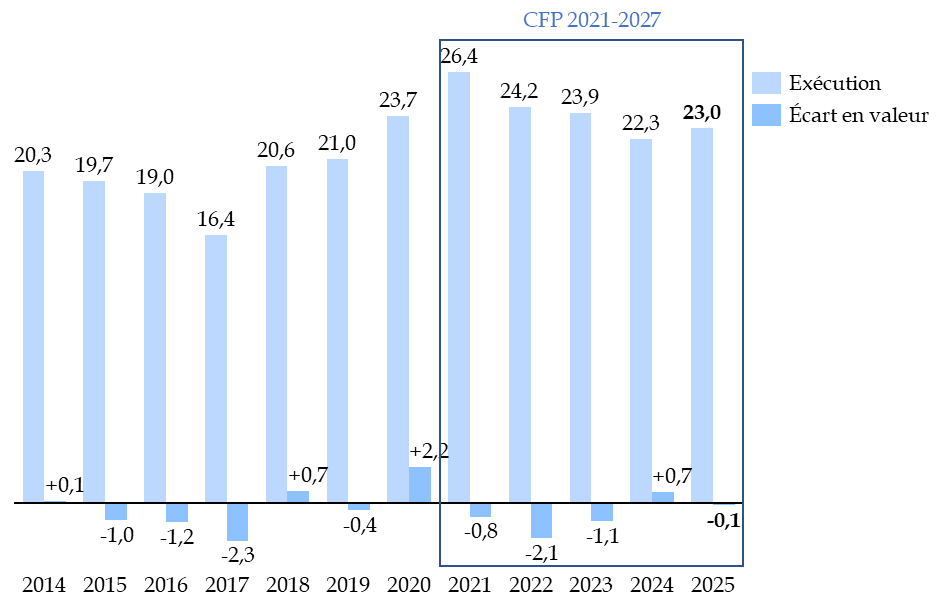

B. UNE RÉVISION À LA BAISSE MODESTE COMPARÉE AUX ANNÉES PRÉCÉDENTES

Évolution du prélèvement sur recettes au profit de l'Union européenne (exécution et écart avec le montant inscrit en loi de finances initiale)

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les données de la Cour des comptes

Le prélèvement sur recettes est fréquemment revu à la baisse au moment de l'exécution. Ainsi, en 2025, ce fut le cas pour la 4e fois en cinq ans, pour un montant plus faible que celui observé les années précédentes. Le PSR-UE progresse donc par rapport à l'année précédente, tout en restant inférieur aux niveaux observés sur les années 2021-2023.

Il importe de noter que l'évaluation du PSR-UE fait habituellement l'objet de corrections au cours de l'examen du projet de loi de finances. Cette actualisation au cours de l'automne s'explique par le calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année.

Ainsi, la loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025 avait déjà procédé à un léger ajustement à la baisse de 125 millions d'euros du niveau du PSR-UE, le portant de 23,1 milliards d'euros à 23,0 milliards d'euros pour prendre en compte les derniers budgets rectificatifs de l'Union européenne.

C. LES FACTEURS EXPLICATIFS DE L'ÉCART EN EXÉCUTION

En application de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne.

Par conséquent, le montant du prélèvement sur recettes au profit de l'Union européenne prévu dans le projet de loi de finances n'est qu'évaluatif. Il est déterminé à partir :

- du projet de budget de la Commission européenne, présenté en N- 1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiement pour l'année suivante ;

- des hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres, actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N- 1 ;

- des hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

L'écart très limité de - 136 millions d'euros entre l'exécution et l'évaluation figurant en loi de finances initiale résulte de deux effets de sens opposé qui se compensent presque intégralement.

D'une part, un effet à la hausse de 989 millions d'euros sur le prélèvement sur recettes au profit de l'Union européenne (PSR-UE) est lié à l'augmentation des dépenses du budget de l'Union européenne. Celle-ci s'explique par une hausse de 6 milliards d'euros des crédits de paiement du budget européen par rapport au budget initial.

D'autre part, plusieurs facteurs ont contribué à réduire le PSR-UE à hauteur de 1 114 millions d'euros :

- la baisse des clés de contribution de la France aux ressources propres du budget de l'Union européenne pour 2025 a entrainé une réduction du PSR-UE de 392 millions d'euros. La clef de contribution de la France au titre de la ressource RNB pour 2025 a ainsi été révisée à la baisse, à 16,39 % contre 16,70 % en 2024 du fait d'une croissance économique plus faible en France que dans la moyenne de l'Union.

- le report du solde excédentaire de l'exercice 2024 (- 220 millions d'euros) ;

- la hausse des droits de douane attendus en 2025 (- 180 millions d'euros)

- l'augmentation des autres recettes du budget européen, en particulier des produits d'amendes au titre de la politique de concurrence (- 252 millions d'euros) ;

- la correction définitive au titre des exercices antérieurs et de la révision à la baisse du financement de l'opt-out de certains États membres (- 70 millions d'euros).

Le rapporteur spécial salue cette révision à la baisse du PSR-UE mais pointe que son faible montant masque deux évolutions de plus grande ampleur, sur lesquelles la France a assez peu de prise.

D'une part, la France peut se prévaloir de sa propre turpitude, puisque sa croissance moindre lui permet d'économiser près de 400 millions d'euros.

D'autre part, si les recettes des droits de douane et des produits d'amendes permettent de soulager la contrainte financière qui pèse sur les États membres, elles restent des recettes exceptionnelles, sur lesquelles la France et l'Union européenne ne peuvent durablement compter pour équilibrer leur budget.