B. LA « PERSONNALITÉ BUDGÉTAIRE » DIAPHANE DE LA POLITIQUE EN FAVEUR DE L'AGRICULTURE BIOLOGIQUE

1. Une politique sans « carte d'identité budgétaire »

Le suivi des concours publics à l'agriculture constitue une gageure, tant au niveau de leur programmation exposée à des modifications de rattachement institutionnel et éclatée entre une grande diversité de financeurs aux doctrines peu harmonisées qu'au niveau de leur mise en oeuvre sujette à des restitutions d'un degré de précision aussi peu satisfaisant que celui de la qualité de leur exécution.

Le développement de l'agriculture biologique est ainsi une priorité sans « carte d'identité budgétaire ».

L'on s'attendrait qu'en tant que priorité de la politique agricole et de développement rural cet objectif soit doté de moyens budgétaires aisément identifiables.

Force est de constater qu'il n'en est rien.

Plusieurs raisons concourent à faire de la politique en faveur de l'agriculture biologique une politique sans « carte d'identité budgétaire ».

Parmi elles figure, en premier lieu, l'éparpillement des financeurs (FEADER, collectivités territoriales, État...) 44 ( * ) .

Cependant, même lorsque le financeur est « un », c'est-à-dire lorsqu'il s'agit de l'État, l'information budgétaire, qui, alors, pourrait et devrait être parfaitement claire, ne l'est pas.

Les interventions de l'État en faveur du bio mobilisent des missions budgétaires et des opérateurs éparpillés (voir infra ).

Il manque au bio un document de politique transversal que vos rapporteurs spéciaux appellent de leurs voeux.

Mais même dans le cadre de la mission budgétaire consacrée à la politique agricole (la mission AAFAR), le programme 149 , qui porte les crédits du ministère de l'agriculture dédié au bio, ne précise nullement le contexte dans lequel le cofinancement du ministère intervient, qu'il s'agisse des financements d'origine européenne ou nationale.

En outre, il livre une présentation éclatée des crédits spécifiquement dédiés au bio en séparant les moyens consacrés aux différents leviers de développement du bio (fonds avenir bio, crédits à l'animation), et ne comporte aucune précision sur la « biologisation » des interventions budgétaires financées par ce programme quand bien même il est prévu que ces interventions soient explicitement priorisées vers le bio.

S'y trouvent de plus amalgamés les crédits destinés aux exploitants en bio avec d'autres crédits, ceux consacrés aux mesures agroenvironnementales et climatiques (MAEC).

Enfin, les dépenses fiscales en faveur du bio (le crédit d'impôt pour l'agriculture biologique) ne font l'objet que d'une présentation succincte .

Tout se passe donc comme si les soutiens publics à l'agriculture biologique étaient assignés à être dénués de « carte d'identité budgétaire ».

Cette situation doit être corrigée si l'on veut que le Parlement , qui est ainsi réduit à exercer son autorité budgétaire dans un contexte de pénurie informationnelle qui tend à en affecter la portée, soit réellement respecté.

Il s'agit également de sortir d'une opacité qui nuit à la lisibilité de la politique de développement du bio pour ses acteurs principaux que sont les exploitants agricoles , lisibilité nécessaire à la confiance mise dans l'action publique et, finalement à l'efficacité de cette dernière.

2. Les soutiens publics au bio ne représentent qu'une faible partie des soutiens publics à l'agriculture dont les conditions d'articulation avec les autres aides agricoles devraient être mieux exposées

Les concours publics à l'agriculture biologique représentent une faible proportion des interventions en faveur de l'agriculture et, même de celles spécifiquement consacrées au verdissement de la PAC

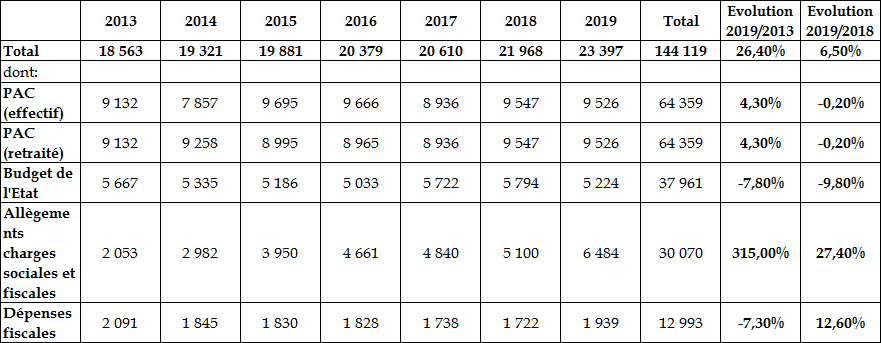

Les concours publics à l'agriculture entre 2013 et 2019

(en millions d'euros)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

Les concours publics spécifiquement consacrés à l'agriculture biologique tels que prévus pour la période 2013 à 2020 (1,328 milliard d'euros) comparés avec la totalité des concours publics consacrés à l'agriculture au cours de la période 2013-2019, soit 144,1 milliards d'euros selon les données publiées par les comptables nationaux, avoisinent à peine 1 % du total de ces concours publics.

Cette proportion peut être mise en regard de la part de la surface agricole mobilisée en bio , qui aura été en moyenne de 5,4 % au cours de la période 2013-2019.

Si un léger renforcement de la part des concours publics spécifiques à l'agriculture biologique dans le total des concours publics à l'agriculture s'est produit en cours de période, comparée à l'ensemble des concours à l'agriculture sur crédits budgétaires la part de concours à l'agriculture biologique en 2017 n'était que légèrement supérieure à la moyenne historique en ne dépassant que de peu 1,2 % du total.

Ces données ne doivent pas être mal interprétées. Les exploitations passées au bio bénéficient, en fonction de leur situation, des différentes interventions publiques programmées pour soutenir les agriculteurs si bien qu'on ne peut pas opposer a priori les concours publics généraux à l'agriculture et ceux spécifiquement destinés aux agriculteurs en bio.

Néanmoins, les évolutions comparatives des uns et des autres suggèrent que, face à la progression des surfaces cultivées en bio, qui a vu leur part dans le total des surfaces progresser, les concours publics au bio ont connu une amplification comparativement modérée et en retrait par rapport à la dynamique des terres converties au bio.

Au demeurant, les exploitations agricoles en bio pour présenter des singularités au regard des soutiens qui leur sont accessibles n'échappent pas à la contrainte que représente la raréfaction des soutiens généraux destinés à l'agriculture.

L'augmentation des concours publics aux exploitations bio n'a pas le même sens selon que les autres aides accessibles augmentent ou diminuent.

Il conviendrait donc de disposer d'une vision plus fine de l'ensemble des concours publics versés aux exploitations en bio et de leur évolution.

Il se peut que les caractéristiques particulières des exploitations converties en bio se traduisent pour ces dernières par des évolutions singulières des soutiens déliés des conditions du bio qu'ils perçoivent. Mais il faudrait le vérifier.

Cette analyse manque ; vos rapporteurs spéciaux souhaitent qu'elle soit réalisée.

Mais il faut également tenir compte de la multiplicité des financements destinés au bio .

On ne peut en effet se borner à considérer les concours spécifiques aux exploitants impliqués dans le mode de production biologique.

Ces derniers ont également accès, sauf disposition expresse contraire, réservée aux soutiens accessibles à travers les MAEC, à des aides, qui pour ne pas être conditionnées à l'application du cahier des charges de l'agriculture biologique 45 ( * ) , sont systématiquement accordées aux producteurs en bio. Il en va ainsi, en particulier, des aides directes accessibles dans le cadre du verdissement du premier pilier de la PAC (30 % de l'enveloppe budgétaire annuelle du premier pilier) auxquelles les agriculteurs passés au bio ont un accès automatique.

Pour l'UE dans son ensemble, les paiements correspondants se sont élevés à 11,8 milliards d'euros en 2017. Sur la base d'un retour de la France au titre du premier pilier de la PAC de 17 %, les dotations correspondantes doivent avoir avoisiné 2 milliards d'euros.

Sur la base d'un chiffrage nécessairement approximatif qui fait ressortir que les surfaces susceptibles d'ouvrir des droits au titre du paiement vert sont à 10 % des surfaces en bio (part des surfaces en herbe en bio), le paiement vert, calculé sur la base d'une aide par hectare, pourrait avoir ajouté 200 millions d'euros de revenus aux exploitants en bio.

Il aurait alors été la principale source de soutien au bio devançant sensiblement les aides accordées dans le cadre de la mesure FEADER, appréciation qui, inversée, conduit à mettre en évidence les compléments de revenu apportés par les aides publiques au bio par rapport à une situation hors bio 46 ( * ) .

3. Une superposition de financeurs parmi lesquels on relève une forme de marginalisation des financements du ministère de l'agriculture

La programmation des concours publics à l'agriculture biologique a été réalisée dans un contexte mouvant qui a engendré une redistribution des responsabilités entre des cofinanceurs nationaux suivant des doctrines de soutien différenciées

Les aides nationales directes aux exploitants passés à l'agriculture biologique dépendent de plusieurs financeurs : le ministère de l'agriculture et de l'alimentation, les agences de l'eau, les collectivités territoriales et le budget général (pour la partie correspondant au crédit d'impôt en faveur de l'agriculture biologique).

La programmation financière des soutiens sur crédits budgétaires nationaux à l'agriculture biologique a connu un contexte mouvant du fait de la série d'allers et retours qui a marqué le rattachement des enveloppes de crédits européens à l'un ou l'autre des piliers de la politique agricole commune.

Incorporées un temps au premier pilier de la PAC (après l'avoir été dans le deuxième pilier jusqu'en 2010) et, par conséquent sans contreparties nationales automatiques, les aides européennes ont rejoint depuis 2015 le deuxième pilier de la PAC. Dès lors, bien que principalement financées par le FEADER (à 75 %), les dépenses correspondantes doivent être complétées par un cofinancement national de 25 %.

Ce contexte évolutif s'est accompagné d'une évolution majeure avec l'attribution aux régions de la qualité d'autorité de gestion du FEADER.

Si la compétence ainsi transférée demeure encadrée, tout à la fois par la conditionnalité européenne qui s'applique aux différentes interventions budgétées à ce niveau, et par le cadre national du partenariat État-régions décliné en deux « documents » 47 ( * ) dont l'un précise le contenu de certaines mesures, il importe également de prendre la mesure des difficultés engendrées par une situation aux termes de laquelle le gestionnaire des fonds européens n'a pas la maîtrise des cofinancements nationaux .

Quant à cette dernière, demeurée aux mains de l'État, il faut encore considérer, pour s'interroger sur ses effets, la tendance en voie d'accentuation à une diversification des responsabilités exercées par les différents financeurs.

a) Les régions ne se sont pas vues confier la gestion des cofinancements nationaux des aides européennes à l'agriculture biologique pour lesquelles elles ont été désignées autorités de gestion

Au sujet des soutiens nationaux, une première observation conduit à faire ressortir que, si les régions se trouvent désormais chargées de la responsabilité d'exercer l'autorité de gestion sur les enveloppes du FEADER, elles n'ont pas la maîtrise des cofinancements nationaux , situation qui crée de sérieux problèmes de coordination et de gestion .

En premier lieu, force est de constater que les régions ne financent qu'assez minoritairement sur leurs propres budgets le développement rural , laissant cette responsabilité à d'autres échelons.

Ce constat est particulièrement patent pour les mesures de soutien à l'agriculture biologique.

Selon un récent rapport de la Cour des comptes 48 ( * ) , si les régions couvent 20 % des cofinancements nationaux du FEADER, cette contribution globale, qui peut varier assez fortement selon les régions 49 ( * ) , relève d'une concentration forte des interventions régionales sur certaines mesures, correspondant à des actions sur lesquelles les régions disposent d'une certaine marge de manoeuvre. En ce qui concerne l'agriculture biologique, selon le même rapport, seule la région Provence-Alpes-Côte d'Azur y aurait consacré des crédits régionaux (0,4 million d'euros).

À titre de complément, afin de nuancer l'impression qui pourrait ressortir de la considération des seules subventions à l'agriculture biologique stricto sensu , il faut observer que, même si les financements régionaux fléchés vers les MAEC relèvent du même constat d'un apport toujours minoritaire des budgets régionaux (les cofinancements régionaux pour les MAEC seraient de 11 %), le niveau de l'engagement des régions est pour ce type d'interventions plus soutenu 50 ( * ) et permet à ces dernières de contribuer au façonnage de la transition agro-écologique dans leur territoire, sur des bases parfois très fines. C'est, au demeurant, à travers d'autres interventions que cet engagement est susceptible de se concrétiser puisqu'aussi bien des aides à l'investissement dans le secteur agricole, types d'interventions privilégiées par les régions, peuvent comporter des conditionnalités agro-écologique fortes, susceptibles de profiter à la structuration de l'offre de produits biologiques.

Les financements régionaux directement attribués aux exploitants passés au bio pour compenser leurs surcoûts ne sauraient constituer l'aune de mesure de l'implication des régions dans la transition agro-écologique, ni même au bénéfice de l'agriculture biologique. Il n'en demeure pas moins que la faible implication des budgets régionaux constatée jusqu'à présent aux fins d'assurer aux exploitants convertis au bio des compensations directes de revenu - qui ne saurait être mise à leur débit puisqu'aussi bien elle reflète le choix de l'État de conserver la maîtrise de ces financements - peut poser problème dans un contexte où les régions sont les autorités de gestion du FEADER.

En effet, en second lieu, comme vos rapporteurs spéciaux l'ont exposé dans leur rapport consacré aux dysfonctionnements de la chaîne des paiements agricoles, et comme ils ont pu le vérifier à propos de la gestion des aides européennes au bio, la superposition d'intervenants mal coordonnées et le défaut de moyens autonomes d'administration des interventions programmées par les régions créent des difficultés considérables au regard d'un objectif de bonne conduite de la politique agricole en général, et de la politique en faveur de l'agriculture biologique plus encore.

b) Un cofinancement national qui recourt de plus en plus à des moyens extérieurs au budget du ministère de l'agriculture

La clef de financement des aides directes au bio exposée ci-dessus fait encore ressortir, pour les années 2015 à 2017, premières années de la nouvelle programmation financière européenne pluriannuelle correspondant à la nouvelle PAC, une hiérarchie des financeurs. Une fois constaté le rôle prépondérant du budget européen (311,8 millions d'euros sur les 549,6 millions prévus soit 56,7 % du total pour les années 2015 à 2017), le budget du ministère de l'agriculture ressort comme le principal apporteur d'aides directes nationales avec 103,6 millions d'euros (47 % du cofinancement national soit 18,9 % de la programmation financière des aides directes au bio au cours de ces années).

Elle montre également que les soutiens sur crédits du ministère de l'agriculture devaient progresser davantage que les interventions des autres financeurs.

Cette trajectoire a d'ores et déjà été très significativement modifiée, et elle semble devoir l'être encore plus à l'avenir, avec le renforcement de la sollicitation des ressources des Agences de l'Eau.

Depuis la nouvelle programmation financière de la PAC et le transfert des aides directes au bio dans le deuxième pilier, les Agences de l'Eau ont été appelées en cofinancement des aides européennes.

Leur contribution n'a fait que se renforcer, dépassant de beaucoup les montants programmés des concours à l'agriculture biologique entre 2008 et 2017.

Elle a, ainsi, très largement excédé les engagements programmés dans les 10 èmes programmes (couvrant les six années 2013-2018) des agences et devrait encore progresser considérablement pendant les 11 èmes programmes 2019-2024).

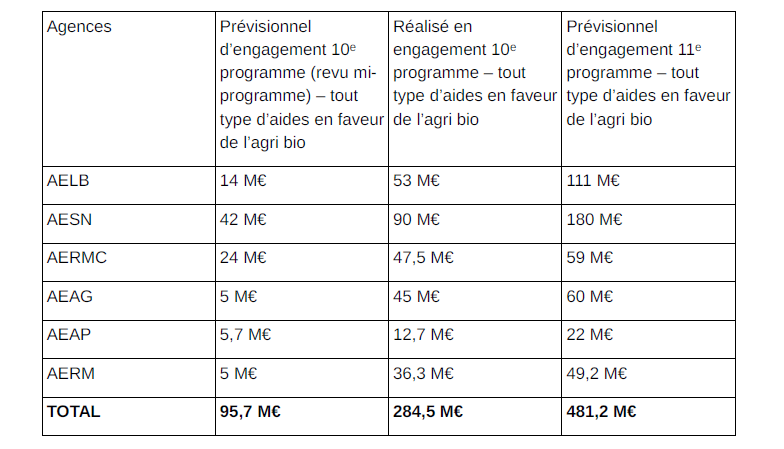

Engagements prévisionnels et réalisés des Agences de l'eau en faveur de l'agriculture biologique 2013-2018 et 2019-2024

Source : réponse au questionnaire des rapporteurs spéciaux

Les six Agences de l'eau 51 ( * ) avaient programmé 95,7 millions d'euros d'engagements au cours des leurs dixièmes programmes en faveur de l'agriculture biologique dont la plus grande part consacrée à des aides individuelles à partir de 2015. Les dépenses effectuées ont très largement dépassé cette programmation initiale avec un total de dépenses de 284,5 millions d'euros.

Les Agences de l'eau sont ainsi appelées à devenir le premier cofinanceur national de l'agriculture biologique, loin devant le ministère de l'agriculture. Cette position devrait être encore renforcée dans les années à venir puisque les agences ont programmé 481,2 millions d'euros d'engagement au cours des six années à venir. Il s'agit de près de cinq fois les engagements prévus dans les précédents programmes et d'une progression de 70 % par rapport aux dépenses effectuées au cours des années 2013-2018.

Une forme de marginalisation des financements issus du ministère de l'agriculture s'est donc produite, dont les effets n'ont sans doute pas été totalement analysés en amont.

En effet, la montée en charge des interventions des Agences de l'eau a davantage répondu à un déficit de crédits inscrits au budget du ministère de l'agriculture qu'à une orientation stratégique tendant à renforcer leur rôle dans ce domaine.

C'est également à la lumière de cette situation qu'il faut d'ailleurs analyser le rôle accru conféré au crédit d'impôt pour l'agriculture biologique, qui, moyennant des impacts qu'il faut évoquer, tend à connaître une accentuation de sa part dans les transferts publics mobilisés pour la politique de développement du bio (voir infra ).

Ce dernier processus ne s'en est pas moins déroulé mais selon une certaine perte de cohérence de la définition et de la gestion des soutiens à l'agriculture biologique.

Une observation préalable s'impose : le transfert aux Agences de l'eau d'une partie de plus en plus conséquente des soutiens à l'agriculture biologique revient à débudgétiser un volant croissant de cette politique , les dépenses des agences de l'eau n'étant pas retracées dans le budget de l'État. Les aménagements apportés à la redevance pour pollution diffuse par la loi de finances pour 2019, qui devraient se traduire par un supplément de recettes de 50 millions d'euros par an à compter de 2020 ont accentué l'ampleur de cette pratique de débudgétisation. Elle contrevient à l'exhaustivité de l'autorisation parlementaire.

De surcroît, elle se réalise aux dépens de certaines populations : les usagers ordinaires des agences de l'eau, en premier lieu, puisqu'aussi bien le relèvement escompté des recettes résultant du durcissement de la redevance pour pollution diffuse ne s'accompagne d'aucun relèvement du plafond des capacités d'intervention des agences, qui restent inchangées avec un plafond de recettes de 2,105 milliards d'euros ; les agriculteurs eux-mêmes puisque les recettes supplémentaires seront perçues auprès d'eux.

Ce dernier point revient ainsi à spécialiser le financement du développement de l'agriculture biologique. En renonçant à financer son coût par le contribuable national, option que recommandent la nature même des externalités positives de l'agriculture biologique mais aussi une certaine justice fiscale, on tourne un peu plus encore le dos à une bonne pratique, déjà très largement marginalisée par l'imputation aux consommateurs de produits bio de la charge d'en supporter le financement.

Quant aux impacts plus qualitatifs de ce transfert il faut relever, en premier lieu, que les choix de programmation des Agences ont été assez nettement différenciés entre eux, ce qui n'a pas manqué de s'ajouter à la diversité des choix de financement des régions. Pendant le dixième programme, les engagements programmés au titre de l'agriculture biologique ont ainsi pu s'inscrire sur une échelle allant du simple à l'octuple, trois agences (AEAP, AEAG, AERM) se situant autour de 5 millions d'euros, une (AELB) proche de 15 millions d'euros, une autre autour de 25 millions d'euros (AERMC), la première (AESN) à 42 millions d'euros. En exécution, les dépenses réelles ont été marquées par une relative réduction de la dispersion des dépenses envisagées. Cependant, des écarts d'engagements très forts ont subsisté.

Ils devraient pour certains demeurer importants au cours de la prochaine période de programmation, même si cette dernière témoigne par rapport à la programmation antérieure d'une certaine homogénéisation des engagements en faveur de l'agriculture biologique.

Le choix implicite de transférer les charges de soutien à l'agriculture biologique du ministère de l'agriculture vers les Agences de l'eau se traduit ainsi, au vu des ressources inégales des agences, par la perspective d'un soutien différencié des exploitations passées au bio selon leur localisation géographique.

Cette éventualité est d'autant plus forte qu'elle se décline au sein même du ressort de chaque agence par les effets des priorités naturelles de ces dernières, axées sur la politique de l'eau. La conséquence en sera sans aucun doute une modulation renforcée des soutiens aux exploitations selon la contribution de l'adoption du mode de production biologique à la préservation de la qualité de l'eau. Or, si cette dernière est une des externalités positives de l'agriculture biologique, la politique de développement de celle-ci n'est pas censée ne poursuivre que cet objectif, quelque louable qu'il soit.

Il convient d'ajouter que les doctrines de soutien des Agences paraissent s'écarter de celle du ministère de l'agriculture sur d'autres points . C'est ainsi que si le ministère de l'agriculture a décidé de cesser de soutenir le maintien dans le mode de production biologique pour les exploitants nouvellement entrants dans ce processus, tel n'a pas été le cas des agences de l'eau. Il en résultera qu'à l'avenir les exploitants bénéficiant de leur soutien auront un avantage compétitif par rapport à ceux pris en charge par le seul ministère de l'agriculture.

c) Le rôle du crédit d'impôt en faveur de l'agriculture biologique a été renforcé mais le soutien qu'il apporte est entouré de nombreuses faiblesses

Un crédit d'impôt est accordé depuis 2006 aux exploitants passés à l'agriculture biologique. Au total, les transferts réalisés par ce moyen ont atteint 252 millions d'euros au cours des années 2008 à 2017.

De 2015 à 2017, la dépense fiscale correspondante aurait été de 94 millions d'euros, montant qui correspond à près de 91 % des soutiens sur les crédits budgétaires de la mission AAFAR.

L'article 244 quater L du code général des impôts y rend éligibles les exploitants agricoles dont, au moins, 40 % des recettes proviennent d'activités relevant du mode de production biologique 52 ( * ) .

Le montant du crédit d'impôt s'élève à 3 500 euros depuis son augmentation, de 1 000 euros, par l'article 96 de la loi de finances pour 2018.

Contrastant en cela avec les aides directes sur crédits budgétaires, le montant de l'aide apportée par le crédit d'impôt n'est pas modulé en fonction des hectares mobilisés (même si, en pratique, le plafonnement crée une modulation implicite), non plus que selon les productions mises en oeuvre (alors que ces dernières créent des pertes d'opportunité différenciées qui justifient la modulation des barèmes d'aides directes).

Le crédit d'impôt ne se cumule que sous conditions avec les aides versées au titre de la conversion ou du maintien en agriculture biologique.

Le total des transferts acquis du fait de ces aides et du crédit d'impôt est plafonné à 4 000 euros si bien que, dès que les aides directes dépassent 500 euros, le crédit d'impôt est réduit pour que ce plafond soit respecté 53 ( * ) .

Cet ensemble de conditions réserve le crédit d'impôt à des exploitations de petite dimension mais pour lesquelles les revenus tirés de l'agriculture biologique représentent une part importante de leurs recettes. On rappelle que les soutiens directs sur crédits suivent un tarif qui tend à exclure du bénéfice du crédit d'impôt les exploitations agricoles disposant d'une surface en bio même peu développée.

En fonction des spécialisations agricoles, le seuil d'effacement du crédit d'impôt est atteint plus ou moins rapidement, ce qui doit conduire à une concentration sur les spécialisations bénéficiant des taux de soutien les plus faibles (types estives ou prairies).

Par ailleurs, compte tenu de la taille moyenne des surfaces en bio par exploitation (de l'ordre de 48 hectares), il est aisé de comprendre que le crédit d'impôt ne bénéficie qu'à des exploitations dont l'activité de production biologique, pour devoir représenter une proportion non négligeable de leur chiffres d'affaires, demeure très marginale comparée avec la production biologique totale.

Toutefois, le nombre des bénéficiaires du crédit d'impôt est passé de 13 895 en 2017 à 15 000 selon les estimations les plus récentes soit une augmentation de 8 %.

Le nombre des exploitations bénéficiant du crédit d'impôt (plus d'un tiers des exploitations en bio) suggère que, pour de nombreuses exploitations, le passage au bio ne représente que de très faibles surfaces tout en dégageant une partie relativement forte de leurs recettes.

Ce constat invite à conclure qu'une proportion considérable de la population des exploitations agricoles en bio présentent des fragilités économiques très fortes, observation d'autant plus inquiétante au regard de la solidité du développement du bio que la conversion appelle la disponibilité de moyens que, ni les aides publiques, ni les ressources affectées à l'accompagnement des projets ne viennent conforter suffisamment .

Cependant, ce diagnostic ne rend pas compte de la totalité des déterminants de la couverture des exploitations en bio par le crédit d'impôt si bien qu'il convient sans doute de lui apporter des nuances.

Un autre facteur joue en effet.

Dans son explication du dynamisme du crédit d'impôt, le ministère de l'agriculture tend à écarter l'impact de l'annonce de la suppression de son cofinancement au titre des aides au maintien.

Cette analyse est strictement plausible en l'état mais elle ne conduit pas à écarter les liens étroits entre le crédit d'impôt et le régime des soutiens directs sur crédits budgétaires.

D'une part, il peut exister des arbitrages aux termes desquels des renoncements aux aides sur crédits budgétaires interviennent au profit du recours à un crédit d'impôt qui présente une certaine « attractivité » administrative.

D'autre part, une fois l'impact de la renonciation du ministère de l'agriculture à assumer ses responsabilités financières envers le bio devenue vraiment sensible (c'est-à-dire à l'issue des conversions en cours), la dépense fiscale liée au crédit d'impôt devrait connaître une forte progression 54 ( * ) .

D'ores et déjà d'ailleurs le crédit d'impôt se trouve mobilisé par de plus en plus d'exploitants qui, arrivés à la fin de la période contractuelle de versement des aides, y trouvent un relais, même modeste, de soutien public.

Ce mécanisme est d'ailleurs sans doute le premier facteur de hausse des enjeux liés au crédit d'impôt.

Dans ces conditions, la baisse du taux de pénétration du crédit d'impôt en 2018 (36 % des exploitants engagés en bio en 2018, contre 37,9 % en 2017) résultant de l'augmentation actuelle des exploitations et des surfaces éligibles aux aides directes, est appelée à n'être que transitoire, et la charge budgétaire du crédit d'impôt, à supposer que ce dernier soir prolongé, devrait croître significativement.

À terme, une fois les exploitations impliquées en bio en 2018 arrivées à la fin de leurs contrats, la dépense fiscale devrait jouxter 145 millions d'euros contre 54 millions d'euros en 2020.

Les imperfections d'un soutien public forfaitaire par exploitation qui, d'ores et déjà, mériteraient une étude d'impact verront alors leurs enjeux démultipliés.

Mais, l'essentiel est bien que le crédit d'impôt ne peut aucunement constituer une réponse satisfaisante aux besoins de soutien des exploitations en bio une fois les soutiens sur crédits budgétaires épuisés, que ce soit du fait de l'arrivée des contrats à leur terme ou de la renonciation du ministère de l'agriculture à accompagner le maintien des exploitants.

Le passage au régime du crédit d'impôt se traduit par une réduction considérable du taux d'aide.

En prenant le cas d'une exploitation représentative de 48 hectares, sur la base du tarif théorique des aides au maintien, le niveau d'aide par hectare accessible à travers le crédit d'impôt atteint 73 euros par hectare, montant à comparer aux tarifs de l'aide au maintien.

Tarif des aides au maintien selon les spécialisations agricoles

(en euros par hectare)

|

2015-2020 |

|

|

Maraîchage et arboriculture |

600 |

|

Cultures annuelles |

160 |

|

Cultures légumières de plein champ |

250 |

|

Viticulture |

150 |

|

Prairies et élevage |

90 |

|

Landes, estives et parcours |

35 |

|

PPAM 1 |

240 |

|

PPAM 2 |

600 |

Source : commission des finances du Sénat d'après les données transmises par le ministère de l'agriculture

Dans ce contexte, il vaut d'être relevé que l'augmentation du crédit d'impôt réalisé par la loi de finances pour 2018 devrait avoir pour effet de produire une économie de dépense publique pour ce qui concerne les 101 167 hectares de landes et d'estives qui devraient en bonne logique se tourner vers le crédit d'impôt avec pour effet un échange entre dépenses publiques et dépenses fiscales, pour une économie en dépenses publiques de 3 millions d'euros et un surcoût en dépenses fiscales qu'il conviendrait de chiffrer 55 ( * ) .

* 44 Le rapport remis par l'inspection générale des finances, le conseil général de l'alimentation, de l'agriculture et des espaces ruraux et le conseil général de l'environnement et du développement durable en février 2013 évoquait déjà « une impressionnante mosaïque cloisonnée ». Si quelques progrès de coordination ont été réalisés depuis, ce constat demeure valable pour l'essentiel.

* 45 Certaines le sont comme les interventions du « fonds avenir bio » (voir infra).

* 46 Il faut évidemment compter, en plus, avec les surprix accessibles dans un état donné du marché aux productions biologiques.

* 47 Il s'agit du décret n° 2015-445 du 16 avril 2015 et du « document 2 »visé par le précédent et correspondant au « règlement de développement rural prévu par le règlement(UE) n° 1305/2013.

* 48 « Bilan du transfert aux régions de la gestion des fonds européens structurels et d'investissement », Cour des comptes, avril 2019.

* 49 Ainsi, la région Bretagne contribue à 39 % des cofinancements nationaux, soit presque autant que l'État.

* 50 Le rapport précité de la Cour des comptes suggère du reste que l'engagement des régions à travers la gestion des MAEC aboutit à un foisonnement des mesures proposées allant au-delà des capacités de gestion de ces mesures.

* 51 Loire-Bretagne (AELB), Seine-Nord (AESN), Rhône-Méditerranée-Corse (AERMC), Adour-Garonne (AEAG), Artois-Picardie (AEAP), Rhin-Meuse (AERM).

* 52 Cette condition est a priori difficile à contrôler étant donné que le suivi du chiffre d'affaires des exploitations bénéficiant du crédit d'impôt et de la part des produits sous mode de production biologique supposerait des enquêtes complexes aux coûts sans proportion avec les enjeux unitaires. Ceci suggère que la gestion administrative du crédit d'impôt présentant des difficultés majeures doit être affectée de fortes approximations.

* 53 L'appréciation du seuil n'inclut pas les versements accordés dans le cadre du « paiement vert », qui sont automatiquement attribués aux agriculteurs en bio.

* 54 Sauf, bien entendu, réaménagement plus ou moins profond du dispositif.

* 55 Le nombre des exploitations concernées n'est pas accessible avec précision.