N° 709

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Rapport remis à M. le Président du Sénat le 16 septembre 2020 Enregistré à la Présidence du Sénat le 16 septembre 2020 |

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur le contrôle , la régulation et l' évolution des concessions autoroutières ,

Président

M. Éric JEANSANNETAS,

Rapporteur

M. Vincent DELAHAYE,

Sénateurs

Tome I : Rapport

|

(1) Cette commission est composée de : M. Éric Jeansannetas, président ; M. Vincent Delahaye, rapporteur ; MM. Éric Bocquet, Michel Dagbert, Alain Fouché, Patrice Joly, Mme Christine Lavarde, M. Louis-Jean de Nicolaÿ, Mme Noëlle Rauscent, vice-présidents ; MM. Jérôme Bascher, Arnaud de Belenet, François Bonhomme, Patrick Chaize, Roland Courteau, Alain Dufaut, Jordi Ginesta, Jean-Raymond Hugonet, Olivier Jacquin, Dominique de Legge, Mmes Anne-Catherine Loisier, Michèle Vullien. |

L'ESSENTIEL

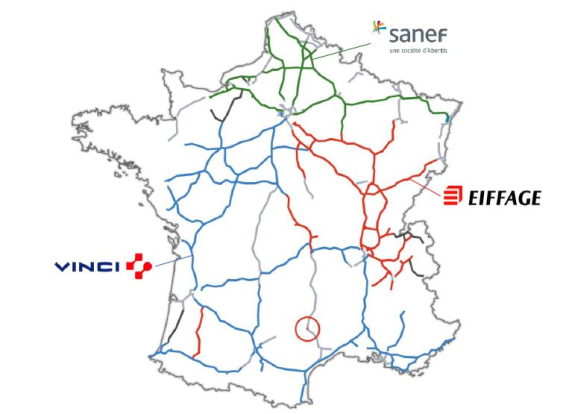

Plus de 90 % du réseau autoroutier français concédé est géré par des sociétés concessionnaires d'autoroutes (SCA) « historiques » , créées entre le milieu des années 50 et le début des années 70.

Depuis leur privatisation en 2006 , ces sociétés, qui sont titulaires de concessions dont la durée a été prolongée à plusieurs reprises sans mise en concurrence , sont détenues par trois groupes privés - Vinci (ASF et Cofiroute), Eiffage (APRR) et Abertis (Sanef).

15 ans après la privatisation des SCA et alors que l'arrivée à échéance des concessions débutera dans 11 ans (entre 2031 et 2036), la commission d'enquête s'est attachée à examiner la situation de ces concessions dont la rentabilité est généralement perçue comme trop favorable .

|

Réseaux contrôlés par les groupes Vinci, Eiffage et Abertis

Source : Synthèse des comptes des concessions autoroutières, ART, 2018 |

I. DES SOCIÉTÉS AUTOROUTIÈRES PRIVATISÉES SANS RÉVISION PRÉALABLE DES CONTRATS DE CONCESSION

A. LA CONCESSION AUTOROUTIÈRE A PERMIS DE CONSTRUIRE LE RÉSEAU AUTOROUTIER

1. Choix de la concession et du financement par le péage dès la fin des années 50

Une loi de 1955 a autorisé la construction des autoroutes dans le cadre de concessions initialement attribuées à des sociétés d'économie mixte exclusivement publiques puis, à partir de 1970, à des sociétés concessionnaires privées.

À l'exception de Cofiroute, ces dernières, fortement déficitaires, sont toutefois reprises par l'État à compter de 1981.

2. 1994-1998 : allongement de la durée des concessions pour financer de nouvelles sections

L'État procède à une réorganisation des sociétés d'économie mixte concessionnaires d'autoroutes (SEMCA) et à leur restructuration financière (recapitalisation et suppression des avances budgétaires).

Il met en place le système de l'adossement qui permet de faire financer de nouvelles sections par des sections déjà amorties en allongeant la durée de la concession, avec l'aval de la Commission européenne, sans mise en concurrence.

3. 1998-2000 : normalisation des SEMCA

La situation des SEMCA est normalisée sur les plans financier (suppression de l'adossement, du foisonnement et de la reprise de passif par l'État), comptable (abandon de la méthode des charges différées) et fiscal (TVA sur les péages). L'attribution des marchés de travaux et des sous-concessions (pour les aires d'autoroutes) est soumise à appel d'offres, conformément au droit européen.

B. DES SOCIÉTÉS CONCESSIONNAIRES CÉDÉES AU SECTEUR PRIVÉ EN DEUX TEMPS

1. Des ouvertures partielles du capital (2002-2005) suivies d'une privatisation (2006)

L'État a procédé à l'ouverture partielle du capital des sociétés concessionnaires d'autoroutes (SCA) : ASF en 2002 , pour financer le Fonds de réserve des retraites, APRR et Sanef en 2004 et 2005 pour renforcer leurs fonds propres.

En 2006 , le gouvernement Villepin a décidé de les privatiser pour réduire la dette de l'État et renforcer l'Agence de financement des infrastructures de transport de France (AFITF). Cette opération a rapporté 14,8 milliards d'euros à l'État qui s'est trouvé également déchargé des 16,8 milliards d'euros de dette des SCA .

2. Un processus en deux temps qui a réduit la profitabilité de la cession pour l'État

Les prix de cession lors des ouvertures du capital des SCA paraissent peu élevés au regard de la demande et l'on peut s'interroger sur la façon dont l'État, assisté de banques conseils, a procédé, d'autant que la nécessité des augmentations de capital n'était pas évidente .

La privatisation de 2006 était très contestée dans son principe à l'époque, y compris au sein du Gouvernement. Le processus, piloté par l'Agence des participations de l'État (APE), sous le contrôle de la Commission des participations et des transferts (CPT), a été très encadré et les prix de cession ont été conformes aux règles .

Toutefois la participation de 23 % déjà détenue par Vinci dans ASF a dissuadé les investisseurs de présenter des offres concurrentes , ce qui a conduit à un différentiel faible par rapport au prix plancher si on le compare à celui des deux autres opérations.

Mais c'est avant tout le processus de cession séquentiel des SCA et l'absence de concurrence pour ASF qui a fait perdre à l'État quelque 6,5 milliards d'euros de recettes potentielles (7,8 milliards d'euros en valeur 2020).

II. UNE RÉGULATION PROGRESSIVEMENT RENFORCÉE MAIS QUI PRÉSENTE ENCORE DES LACUNES

A. DES RELATIONS INITIALEMENT

DÉSÉQUILIBRÉES ENTRE L'ÉTAT

ET LES SCA

HISTORIQUES

1. Le « péché originel » d'un transfert mal préparé

La cession des SCA au secteur privé n'a été précédée ni d'une révision des contrats de concession, ni d'une définition de l'équilibre économique et financier des concessions ni d'une révision des relations avec l'État concédant .

2. Un rééquilibrage partiel difficilement négocié entre 2013 et 2015, assorti de la mise en place d'une régulation indépendante

Après des mois de discussions et de tensions alimentées par des décisions unilatérales de l'État (augmentation de la redevance domaniale, annonce d'un prélèvement sur les profits, gel des tarifs), les rapports très critiques de la Cour des comptes (2013) et de l'Autorité de la concurrence (2014), et des travaux parlementaires, un protocole d'accord est finalement signé le 9 avril 2015 entre l'État et les SCA « historiques ».

Il avalise :

- un programme de travaux de 3,27 milliards d'euros (Plan de relance autoroutier - PRA ) ;

- un nouvel allongement de la durée des concessions accepté par la Commission européenne pour les financer ;

- le principe d'une régulation indépendante du secteur autoroutier.

La loi dite « Macron » confie cette régulation à l'Arafer (devenue Autorité de régulation des transports - ART) et subordonne tout nouvel allongement de la durée des concessions à l'autorisation du Parlement.

B. UNE RÉGULATION PLUS EFFICACE MAIS QUI PEUT ENCORE ÊTRE AMÉLIORÉE

1. Un suivi technique de bonne qualité par les services du ministère chargé des transports

La sous-direction de la gestion et du contrôle du réseau autoroutier concédé vérifie la qualité des travaux et de l'entretien du réseau au moyen de contrôles et audits d'exploitation , de contrôles systématiques lors de la mise en service de nouvelles infrastructures et d' indicateurs de performance qui ont été progressivement enrichis et font l'objet de vérifications (avec le concours du Cerema).

De manière générale, le niveau de compétence et d'exigence de ces contrôles doit être souligné.

2. Un suivi juridique et financier insuffisant

Le ministère chargé des transports et plusieurs services du ministère de l'économie et des finances interviennent dans :

- le suivi des contrats de concessions pour identifier les indus financiers résultant de hausses tarifaires alors que les travaux correspondant n'ont pas été réalisés ;

- la préparation des avenants aux contrats de concession et des contrats des nouvelles concessions ;

- le contrôle des hausses tarifaires annuelles qui s'est renforcé au cours de la dernière décennie et qui comporte :

o une vérification systématique de la correcte application des hausses prévues par les contrats (0,80 % de l'inflation hors tabac, hausses destinées à compenser de nouveaux travaux et compensation du gel tarifaire de 2015) et de la mise en oeuvre des coefficients interclasses ;

o une réduction des distorsions tarifaires excédant 50 % du tarif kilométrique moyen (TKM).

3. Des SCA dotées de moyens sans commune mesure

Les SCA s'appuient sur des compétences techniques juridiques et financières internes et externes (conseils, experts techniques notamment) qui leur permettent de gérer les concessions, de passer des marchés et d'en contrôler l'exécution ainsi que gérer leur situation financière (dette, emprunts nouveaux et dividendes).

Dès lors, elles sont particulièrement bien armées pour discuter avec les services de l'État dont les moyens sont beaucoup plus limités et dont les collaborateurs sont soumis à des obligations de mobilité. Sans compter qu'elles disposent de toutes les informations utiles auxquelles tant les services de l'État que l'ART n'ont accès que par leurs intermédiaires.

4. L'efficacité croissante de la régulation confiée à l'ART

L'intervention de l'ART a permis d'écarter un certain nombre d'opérations et les augmentations tarifaires afférentes, d'assurer une plus grande transparence des résultats économiques des concessions autoroutières , de vérifier que les règles d'appel d'offres étaient respectées , y compris les attributions de marchés de travaux à des entreprises liées et mettre en place un suivi de la rentabilité financière .

5. Des effets positifs sur la négociation du plan d'investissement autoroutier (PIA) en 2016-2017

L'intervention du régulateur montre immédiatement son efficacité : elle conduit à écarter des opérations ne répondant pas aux exigences de nécessité et d'utilité ou qui relèvent déjà d'obligations contractuelles. Elle permet à l'État de négocier à la baisse le taux de rentabilité interne (TRI) .

III. UN ÉQUILIBRE ÉCONOMIQUE ET FINANCIER TOUJOURS ÉVOQUÉ, JAMAIS DÉFINI

La rentabilité des SCA « historiques » fait toujours l'objet de débats passionnés . Or la question est complexe en raison du modèle économique spécifique des concessions et des marges d'incertitude pesant sur l'évolution, à moyen et long termes, des paramètres économiques et financiers susceptibles d'impacter leur rentabilité.

A. UN MODÈLE ÉCONOMIQUE PARTICULIER SUR UNE DURÉE LONGUE

1. L'appréciation du risque à la base de la rentabilité prévisionnelle

L'appréciation de l'intensité du risque (essentiellement le risque trafic), des coûts d'investissement (qui dépendent de l'évolution des coûts des travaux publics) et des coûts de financement (qui dépendent de l'évolution des taux d'intérêts) est primordiale pour définir l'équilibre économique et financier de la concession dont la rentabilité effective est appréciée à l'échéance sur la durée de la concession . L'évolution des paramètres est d'autant plus incertaine que la durée des concessions est particulièrement longue.

2. Des taux de rentabilité interne (TRI) négociés particulièrement élevés

Lors de la privatisation, l'appréciation du risque (y compris de l'endettement transféré) et du niveau de rentabilité ont été pris en compte dans la fixation du prix de cession. Ensuite, le TRI prévisionnel a, en principe, été réexaminé lors de chaque contrat de plan quinquennal ou plan de relance. En pratique, il n'a pas toujours été révisé, restant alors calé sur un niveau qui n'était plus justifié au regard des évolutions de la situation économique, ou bien il a fait l'objet de négociations pour le moins opaques entre le concédant et les concessionnaires, ainsi que la Cour des comptes l'a relevé à plusieurs reprises.

3. La stratification peu lisible des opérations

L'opacité et la multiplicité des négociations entre l'État et les SCA (contrats de plan quinquennaux, paquet vert autoroutier, PRA, PIA) complexifient la définition de l'équilibre économique des concessions et nuisent à la lisibilité de la politique d'investissement en matière d'infrastructures autoroutières.

4. Une évolution positive des principaux agrégats sur 2006-2019

- un trafic toujours en progression, même s'il a évolué moins rapidement que prévu (crise de 2008) et tend à se tasser ;

- des recettes de péage supérieures à l'évolution du TKM en raison de la base de calcul des augmentations annuelles, héritières de la pratique dite de « foisonnement » et des augmentations destinées à compenser de nouveaux travaux ;

- un endettement financier maintenu à un niveau élevé au profit de versements de dividendes importants, mais restructuré grâce à la baisse des taux d'intérêts.

Confortées par une stabilité des prélèvements obligatoires spécifiques maintenue au nom du respect de l'équilibre du contrat, ces évolutions ont conduit à des variations positives du TRI .

B. DES PERSPECTIVES DE RENTABILITÉ PROMETTEUSES

1. Le premier rapport de l'ART sur la rentabilité des concessions

Dans son analyse, qui repose sur une approche sous l'angle « projet », l'ART constate une augmentation du TRI sur 2017-2019. Sans augmentation tarifaire , le TRI aurait été quasiment identique (0,138 % au lieu de 0,15 %).

2. Une analyse indépendante conclut à des perspectives de rentabilité très supérieures aux estimations initiales

Le rapporteur a fait procéder à une analyse indépendante de la rentabilité des concessions autoroutières « historiques » appréciée sous l'angle « actionnaires » , qui prend appui sur les résultats publiés pour 2006-2019 et propose des projections établies à partir d'hypothèses prudentes pour la période allant de 2020 à l'échéance des concessions.

Il en résulte que la rentabilité actionnaires attendue serait atteinte autour de 2022 (soit 16 ans après la privatisation) pour Vinci autoroutes (ASF et Escota) et pour Eiffage (APRR et AREA). Autrement dit la durée de ces concessions serait trop longue d'environ 10 ans .

En revanche pour le groupe Sanef (Sanef et SAPN), les résultats seraient en ligne avec les prévisions .

Quant à Cofiroute , sa rentabilité apparaît particulièrement élevée et devrait être encore confortée sur la période 2020-2034.

Au-delà de 2022, les dividendes versés atteindraient environ 40 milliards d'euros , dont 32 milliards pour Vinci et Eiffage, à comparer avec les coûts d'acquisition des sociétés .

IV. UNE FIN DES CONCESSIONS À PRÉPARER, UNE GESTION FUTURE À ANTICIPER

A. PRÉPARER LA FIN DES CONCESSIONS

1. Le coût prohibitif d'un rachat anticipé des concessions autoroutières

Prévu par les contrats de concession pour motif d'intérêt général, le rachat aurait un coût évalué par le ministère de l'économie et des finances entre 45 et 50 milliards d'euros .

Il est donc raisonnable d'aller au terme des concessions et de mettre à profit les prochaines années pour s'assurer de la remise en bon état des infrastructures et encourager les SCA à accompagner les mobilités vertueuses.

2. Ne plus prolonger la durée des concessions

3. Établir un inventaire des biens de retour

Il n'a pas été dressé faute d'une définition du « bon état d'entretien ».

4. Veiller au maintien d'un niveau d'investissement suffisant

Les prochains contrats de plan dont la négociation va commencer doivent prévoir un niveau d'investissement assurant le bon entretien des infrastructures, inhérent aux obligations contractuelles des concessionnaires

5. Ajuster le cadre contractuel

En l'état de leur rédaction, les clauses d'encadrement de la rentabilité des concessions ne sont pas opérantes.

6. Organiser un sommet des autoroutes (« La Défense des autoroutes »)

L'État doit prendre l'initiative de discussions avec les sociétés concessionnaires pour définir enfin l'équilibre économique et financier des concessions , ce qui permettra d' identifier les marges d'investissement dont pourraient bénéficier les usagers sans nouvelles augmentations tarifaires .

7. Inciter les SCA à accompagner le développement des modes de transport vertueux sans contrepartie financière

La rentabilité des concessions doit également permettre des modulations tarifaires et des investissements en faveur des véhicules propres , du covoiturage et des transports collectifs .

Le déploiement de bornes de recharge électriques sur les aires d'autoroutes doit être accéléré.

Les SCA pourraient en outre être incitées à relever leur participation au financement de l'Agence de financement des infrastructures de transport de France (AFITF) qui finance le développement des modes de transports alternatifs.

B. RÉFLÉCHIR À LA GESTION DES

AUTOROUTES À L'ÉCHÉANCE

DES CONCESSIONS

HISTORIQUES

1. Plusieurs modèles de gestion des autoroutes sont envisageables

La régie publique, la concession et les contrats de partenariat reposent sur un partage différent du risque entre le concédant et le concessionnaire .

Une analyse approfondie des avantages et des inconvénients de ces modèles, au vu des exemples étrangers (notamment espagnol), doit être menée.

2. Toute concession doit être équilibrée et d'une durée limitée

Si le modèle concessif était conservé, il faudrait tenir compte du fait que le réseau est déjà construit et rédiger des contrats de concession qui protègent effectivement les droits du concédant . Des clauses de revoyure tous les 5 ans, permettant de réviser les tarifs ou la durée de la concession en cas de surrentabilité, ainsi que des clauses de partage des gains d'exploitation et de refinancement pourraient être introduites ou améliorées.