E. UNE FISCALITÉ QUI PERMET À L'ÉTAT DE BÉNÉFICIER D'UNE PARTIE DE LA VALEUR CRÉÉE

La fiscalité applicable aux sociétés concessionnaires d'autoroutes (SCA) est essentielle car elle constitue désormais le seul moyen par lequel l'État peut capter une partie de la valeur créée par les concessions autoroutières .

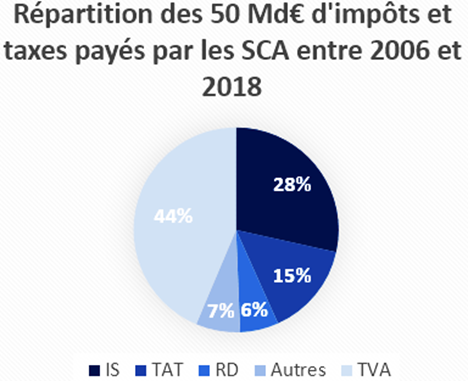

Selon les SCA, l'activité des concessions autoroutières aurait ainsi rapporté à l'État quelque 50 milliards d'euros entre 2006 et 2018 , répartis entre fiscalité spécifique (taxe d'aménagement du territoire (TAT), redevance domaniale) et fiscalité générale (impôts sur les sociétés (IS) et TVA).

Répartition des 50 Md€ d'impôts

et taxes payés par les SCA

entre 2006 et 2018

Source : Association des sociétés françaises d'autoroutes (ASFA)

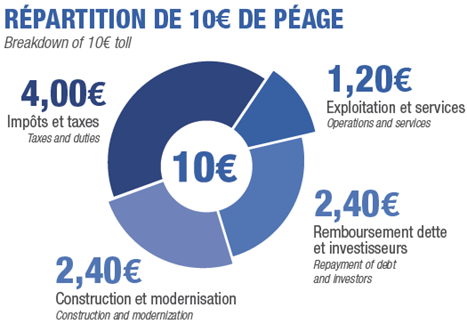

Toujours selon les sociétés d'autoroutes, sur 10 euros de péages , 4 euros correspondraient à des impôts et taxes , ce qui est significatif.

Répartition de 10 € de péage

Source : Association des sociétés françaises d'autoroutes (ASFA)

Pour faire le point sur ce sujet complexe, il convient d'analyser à la fois les taxes spécifiques qui pèsent sur les SCA , la fiscalité générale qui leur est applicable mais également les dispositions contractuelles qui encadrent de façon très précise son évolution, et qui constituent aujourd'hui des contraintes très fortes pour l'État.

1. Une fiscalité spécifique qui ne peut plus être augmentée sans compensation

Les sociétés concessionnaires d'autoroutes acquittent des taxes spécifiques en relation avec leur activité et l'occupation du domaine public , qui ont généré plus d'1 milliard d'euros de recettes pour l'État en 2018.

Elles sont toutefois parvenues à se prémunir contre toute hausse qui ne serait pas compensée.

a) La taxe d'aménagement du territoire (TAT)

La principale taxe spécifique pesant sur les SCA est la taxe d'aménagement du territoire (TAT) prévue à l'article 302 bis ZB du code général des impôts (CGI) 148 ( * ) .

|

La taxe d'aménagement du territoire (TAT) Cette taxe est due par les sociétés concessionnaires d'autoroutes à raison du nombre de kilomètres parcourus par les usagers . Du 1 er janvier 1995 au 31 décembre 2010, son tarif était fixé à 6,86 euros par 1 000 kilomètres parcourus. La loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 l'a porté à 7,32 euros par 1 000 kilomètres parcourus. Cette hausse de 0,46 euros visait à financer le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » qui verse une subvention à la SNCF pour compenser une partie du déficit d'exploitation des trains d'équilibre du territoire (TET). À la suite de cette augmentation, le produit de la TAT est passé de 539 millions d'euros en 2010 à 577 millions d'euros en 2011, soit une augmentation de 7 % . Cette hausse du tarif a toutefois donné lieu à une compensation tarifaire au bénéfice des SCA au titre des années 2011 et 2012 149 ( * ) . La loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a prévu que, pour les années civiles postérieures à 2019, le tarif de la TAT de 7,32 euros par 1 000 kilomètres parcourus serait majoré de 70% de l'évolution , entre 2018 et l'année précédant l'année en cours, de l'indice des prix à la consommation hors tabac au mois de novembre . Le tarif est arrondi au centième d'euro par 1 000 kilomètres, la fraction égale à 0,005 comptant pour 0,01. Cette nouvelle hausse de la TAT a été présentée à l'Assemblée nationale par le ministre de l'action et des comptes publics comme un moyen d'augmenter les ressources de l'Agence de financement des infrastructures des transports de France (AFITF) pour financer la contribution de l'État au budget du Canal Seine Nord-Europe . La taxe est constatée, recouvrée et contrôlée selon les mêmes procédures et sous les mêmes sanctions, garanties et privilèges que la taxe sur la valeur ajoutée (TVA) . Les réclamations sont présentées, instruites et jugées selon les règles applicables à celle-ci. Source : Commission d'enquête |

Le produit de la TAT, évalué à 628 millions d'euros en 2020 avant la crise sanitaire , est réparti entre :

- le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » (CAS « Trains d'équilibre du territoire » -TET), lequel finance les lignes de train Intercités , dans la limite d'un montant fixé en loi de finances. Ce montant avait été établi à 71 millions d'euros en loi de finances initiale pour 2020. Il était de 117 millions d'euros en 2019 et de 141 millions d'euros en 2018 ;

- l'Agence de financement des infrastructures de transport de France (AFITF) , dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 : ce montant a été fixé à 557,3 millions d'euros en loi de finances initiale pour 2020 ; il était de 528,3 millions d'euros en 2019 et de 476,8 millions d'euros en 2018.

Montant de TAT acquitté par les SCA et affectation

(en millions d'euros)

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020* |

|

|

Part AFITF |

- |

512 |

526 |

521 |

528 |

539 |

542 |

535 |

538 |

571 |

555 |

512 |

516 |

472 |

528 |

557 |

|

Part CAS TET** |

- |

- |

- |

- |

- |

- |

35 |

35 |

35 |

19 |

19 |

84 |

92 |

141 |

117 |

71 |

|

Total |

- |

512 |

526 |

521 |

528 |

539 |

577 |

570 |

573 |

590 |

574 |

596 |

608 |

613 |

645 |

628 |

* Prévisions de la loi de finances initiale

** Compte d'affectation spéciale « Trains d'équilibre du territoire »

Source : Agence de financement des infrastructures de transport de France (AFITF) et lois de règlement

Si la taxe d'aménagement du territoire constitue une ressource essentielle pour l'AFITF , il paraît aujourd'hui quasiment impossible d'augmenter son taux ou son assiette.

Une modification unilatérale est en effet susceptible d'entraîner des compensations pour les SCA sur le fondement de l'article 37 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire, qui prévoit que « les conséquences de la taxe instituée par l'article 302 bis ZB du code général des impôts sur l'équilibre financier des sociétés concessionnaires sont prises en compte par des décrets en Conseil d'État qui fixent notamment les durées des concessions autoroutières ».

Par ailleurs, l'article 32 des contrats de concession autoroutière prévoit désormais la compensation des modifications de la fiscalité spécifique aux SCA 150 ( * ) .

La hausse du tarif de la TAT intervenue en 2011 a ainsi donné lieu à une compensation tarifaire au bénéfice des SCA au titre des années 2011 et 2012 .

Les différentes annexes du décret n° 2011-120 du 28 janvier 2011 approuvant des avenants à des conventions de concession autoroutière et aux cahiers des charges annexés à ces conventions et relatif aux péages autoroutiers ont en effet prévu des dispositions en ce sens.

Dans le cas d'ASF par exemple, il est prévu que « pour les exercices 2011 et 2012, l'évolution des tarifs de péage (HT) applicable aux véhicules de la classe 1 sera majorée d'une hausse de 0,35 % en 2011 et 0,17% en 2012 en compensation de l'augmentation du tarif de la taxe d'aménagement du territoire prévue par la loi de finances initiale pour 2011 ». Les autres SCA ont bénéficié de compensations analogues.

b) La redevance domaniale

La deuxième taxe spécifique est la redevance domaniale.

|

La redevance domaniale L'article R. 122-48 du code de la voirie routière prévoit que les sociétés concessionnaires d'autoroutes versent annuellement à l'État, pour une période comprise entre le 1 er juillet et le 30 juin, une redevance pour occupation du domaine public déterminée par application de la formule suivante : R = (R 1 + R 2) x 0,3, où : R 1 = V x 1 000 x L ; R 2 = 0,055 x CA ; V est la valeur locative de 1 mètre de voie autoroutière telle que fixée au II de l'article 1501 du code général des impôts et actualisée selon les modalités prévues pour les propriétés bâties autres que les immeubles industriels à l'article 1518 bis de ce même code. L correspond au nombre de kilomètres des voies autoroutières exploitées par le concessionnaire au 31 décembre de l'année précédant l'année du versement. CA représente le montant du chiffre d'affaires réalisé par la société au titre de son activité de concessionnaire d'autoroutes sur le domaine public national, tel qu'il apparaît dans les comptes définitifs au titre de l'année précédant l'année du versement. Le montant de la redevance domaniale a connu une hausse importante à compter du 1 er juillet 2013 en application du décret n° 2013-436 du 28 mai 2013 qui a modifié la composante R2 en portant de 1,5 % à 5,5 %le taux appliqué au chiffre d'affaires . À la suite de cette hausse, son produit est passé de 198 millions d'euros en 2012 à 300 millions d'euros en 2013, soit une forte augmentation de 51,5 % . Cette hausse a été contestée par les SCA. Des compensations leur ont finalement été consenties dans le cadre du protocole du 9 avril 2015 (voir encadré infra ). Source : Commission d'enquête |

Le produit de cette redevance est intégralement versé à l'Agence de financement des infrastructures de transport de France (AFITF) .

Le montant prévu par la loi de finances initiale pour 2020, avant la crise sanitaire, était de 357 millions d'euros. Ce montant était de 355 millions d'euros en 2019 et de 347 millions d'euros en 2018.

Montants de redevance domaniale acquittée par les SCA

(en millions d'euros)

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

156 |

163 |

169 |

174 |

180 |

186 |

193 |

198 |

300 |

314 |

326 |

331 |

351 |

347 |

355 |

357 |

Source : Agence de financement des infrastructures de transport de France (AFITF)

Les règles relatives à la compensation éventuelle des modifications de la redevance domaniale sont fixées par l'article 32 des contrats de concession autoroutière. C'est sur ce fondement que les SCA ont cherché à faire annuler la hausse de la redevance domaniale de 2013, sans y parvenir.

|

Les recours des SCA contre la hausse de la redevance domaniale de 2013 La hausse du montant de la redevance domaniale prévue à compter du 1 er juillet 2013 en application du décret n°2013-436 du 28 mai 2013 a suscité un important contentieux entre l'État et les SCA. Le Conseil d'État a clairement tranché en faveur de l'État , en particulier dans sa décision du 16 décembre 2013 n°369304, « Société des autoroutes Esterel, Côte d'Azur, Provence, Alpes (Escota) et société Arcour c/ ministre de l'écologie, du développement durable et de l'énergie ». Il a en effet relevé que le chiffre d'affaires des SCA augmente plus rapidement que le montant de la redevance domaniale depuis l'institution de celle-ci en 1997. Par conséquent, l'appréciation portée par le ministre sur les avantages que les sociétés concessionnaires retirent de l'occupation du domaine public n'est pas, selon lui, entachée d'erreur manifeste. La volonté d'assurer une meilleure exploitation du domaine public fait partie des motifs qui peuvent justifier une modification de la méthode de calcul et une augmentation du montant de la redevance. Le Conseil d'État précise également que les SCA retirent des avantages de l'occupation de l'espace public et ne peuvent donc pas se prévaloir d'une « espérance légitime à la stabilité de la redevance d'occupation du domaine public qu'elles acquittent ». |

Les SCA ont toutefois obtenu satisfaction dans le cadre de la négociation du protocole du 9 avril 2015 qui leur a accordé des hausses de tarifs au titre des années 2016, 2017 et 2018 pour compenser la hausse de la redevance domaniale décidée en 2013.

Dans le cas de la société Sanef par exemple, il a été décidé que l'évolution des tarifs de péage (HT) applicable aux véhicules de la classe 1 serait majorée de 0,82 % en 2016, de 0,33% en 2017 et de 0,67 % au titre de cette compensation.

c) Une contribution volontaire exceptionnelle à l'AFITF de 1,2 milliard d'euros sur vingt ans

Le protocole du 9 avril 2015 signé entre l'État et les SCA « historiques » 151 ( * ) comportait un engagement des SCA à contribuer au financement de l'Agence de financement des infrastructures de transport de France à concurrence, pour l'ensemble des sociétés, de 20 annuités de 60 millions d'euros indexés sur l'inflation, avec une anticipation conduisant au versement de 100 millions d'euros pour chacune des trois premières années .

100 millions d'euros ont ainsi été versées en 2015, 2016 et 2018 mais pas en 2017 152 ( * ) .

Contribution volontaire exceptionnelle des SCA à l'AFITF

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

100 |

100 |

0 |

100 |

60 |

60 |

Source : Commission d'enquête

60 millions d'euros sont attendus par l'AFITF au titre de chacune des deux années 2019 et 2020.

À noter que le protocole de 2015 prévoit expressément que le versement de cette contribution volontaire exceptionnelle des SCA est conditionné à la stabilité des prélèvements obligatoires prévue par la nouvelle rédaction de l'article 32 des contrats de concession (voir infra ).

d) Une taxe pour frais de contrôle dont l'affectation à l'ART est supprimée à compter de 2020

L'article 1609 septtricies du code général des impôts prévoyait que les SCA devaient acquitter une taxe annuelle pour frais de contrôle perçue au profit de l'Autorité de régulation des transports (ART) , dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

Cette taxe est assise sur la part du chiffre d'affaires afférent à l'activité concédée réalisé au cours de l'exercice , après abattement de 200 millions d'euros. Son taux, compris entre 0,15 %o et 0,4 %o , est fixé par arrêté conjoint des ministres chargés des transports et du budget.

La taxe est recouvrée et contrôlée selon les mêmes procédures et sous les mêmes sanctions, garanties, sûretés et privilèges que la TVA . Elle a rapporté 2,5 millions d'euros à l'ART en 2019.

La loi de finances pour 2020 a toutefois supprimé l'affectation de cette taxe à l'ART . Cette taxe, qui figure dorénavant à l'article 302 bis ZB bis du code général des impôts, est désormais versée au budget général de l'État . Ses autres caractéristiques sont inchangées. La loi de finance initiale pour 2020 prévoit qu'elle doit rapporter 2,5 millions d'euros à l'État (prévision antérieure à la crise sanitaire).

e) Via la fiscalité, les concessions autoroutières participent de manière significative au financement des autres modes de transport

Les promoteurs de l'Agence de financement des infrastructures de transport de France souhaitaient notamment que celle-ci perçoive les dividendes des sociétés d'autoroutes alors publiques pour financer les infrastructures routières, ferroviaires, fluviales ou bien encore les transports collectifs d'agglomération.

Si la privatisation a rendu cette option caduque, il n'en demeure pas moins que les concessions autoroutières, via la fiscalité, sont aujourd'hui un financeur important des autres modes de transport .

En 2018, l'AFITF a ainsi perçu 472 millions d'euros au titre de la taxe d'aménagement du territoire , 347 millions d'euros au titre de la redevance domaniale et 100 millions d'euros au titre de la contribution volontaire exceptionnelle des SCA, soit un total de 919 millions d'euros , représentant 41,2 % de ses recettes sur un total de 2,2 milliards d'euros.

À cette somme s'ajoutent également les 71 millions d'euros de taxe d'aménagement du territoire acquittés par les SCA et versés à la SNCF pour compenser l e déficit d'exploitation des lignes d'équilibre du territoire , c'est-à-dire des trains Intercités .

f) La fiscalité spécifique ne peut pas être augmentée

Le protocole signé en 2015 entre l'État et les SCA dites « historiques » a fait évoluer significativement les règles encadrant les effets des modifications de la taxation spécifique des SCA sur l'équilibre économique et financier des concessions prévues à l'article 32 des contrats de concession.

(1) Avant le protocole de 2015, des compensations uniquement en cas d'atteinte grave à l'équilibre économique de la concession

Avant 2015, l'article 32 des contrats de concession prévoyait déjà un encadrement de la taxation des SCA afin de prémunir celles-ci de la création de taxes nouvelles qui seraient venues mettre en cause l'équilibre économique et financier des concessions 153 ( * ) .

Pour que les SCA bénéficient d'une compensation en raison de la fiscalité décidée par l'État, il fallait que :

- la nouvelle taxe pèse spécifiquement sur les SCA ou que le taux ou l'assiette de la taxe d'aménagement du territoire ou de la redevance domaniale soient modifiés à la hausse ;

- que cette création d'une taxe spécifique ou cette augmentation soit susceptible de compromettre gravement l'équilibre de la concession .

Cette rédaction laissait donc à l'État la possibilité d'augmenter avec modération la taxation spécifique des autoroutes , tant qu'il ne compromettait pas gravement l'équilibre des concessions.

C'est sur ce fondement qu'il a décidé d'une hausse du tarif de la taxe d'aménagement du territoire en 2011 (laquelle a finalement donné lieu à une compensation) puis d'une hausse du tarif de la redevance domaniale en 2013.

(2) Depuis 2015, une règle d'isofiscalité spécifique renforcée

Les SCA ayant durci leur position à la suite du contentieux relatif à la hausse de la redevance domaniale de 2013, le protocole de 2015 a modifié les stipulations des contrats de concession relatives à la fiscalité spécifique des SCA dans un sens nettement moins favorable à l'État .

Il a en effet conduit à une nouvelle rédaction de l'article 32 qui garantit aux SCA une stabilité totale des prélèvements obligatoires spécifiques qui pèsent sur elles 154 ( * ) .

Cette stabilité est justifiée au regard de « l'effort très significatif que représente l'ensemble des termes du présent protocole ». En conséquence, « l'État et les SCA conviennent qu'il est indispensable que leur mise en oeuvre s'inscrive dans un contexte général de sécurité contractuelle et de stabilité des prélèvements obligatoires qui visent ou affectent spécifiquement les SCA (notamment s'agissant du maintien des dispositions qui prévalaient jusqu'alors et y compris au moment de la négociation des plans de relance, en matière de déductibilité des intérêts d'emprunt ».

Désormais, pour que les SCA bénéficient de mesures de compensation , notamment tarifaires , il suffit :

- qu'un impôt, une taxe ou une redevance, y compris non fiscale, spécifique aux SCA soit modifié, créé ou supprimé ;

- que cette modification, création ou suppression soit de nature à dégrader ou améliorer l'équilibre économique et financier de la concession, et non plus comme avant 2015 que cet équilibre soit « gravement compromis ».

Une compensation , sous forme de hausse des péages autoroutiers, serait donc systématiquement nécessaire dès lors que la fiscalité viendrait modifier l'équilibre des concessions, même à la marge.

(3) Une indexation sur l'inflation qui ne paraît pas modifier l'équilibre des contrats

Lors de l'examen, dans le cadre du projet de loi de finances pour 2020 , de l' amendement du Gouvernement visant à indexer sur l'inflation le tarif de la taxe d'aménagement du territoire , les SCA ont fait planer la menace de recours contentieux contre l'État pour non-respect de l'article 32 des contrats de concession .

Elles ont également évoqué la possibilité de suspendre le versement de leur contribution volontaire exceptionnelle à l'AFITF, qui serait ainsi privée de 60 millions d'euros par an .

Votre rapporteur s'interroge sur la recevabilité de la position de contestation systématique des SCA. L 'indexation de la taxe d'aménagement du territoire sur l'inflation ne lui apparaît en effet pas de nature à modifier l'équilibre des contrats dès lors que l'augmentation annuelle des tarifs est supérieure à l'inflation et que ceux-ci augmenteraient de toute façon plus vite que la TAT.

Quant au non versement de la contribution à l'AFITF , il constituerait une remise en cause du protocole de 2015, dont on verra plus loin qu'il est plutôt favorable aux SCA et pas uniquement du fait du taux d'actualisation de 8 % retenu dans le cadre du plan de relance autoroutier, mais parce qu'il inclut dans ce plan des opérations qui étaient déjà à la charge des SCA et dont il n'aurait pas dû prévoir le financement.

2. Des contributeurs importants à l'impôt sur les sociétés mais qui bénéficient de dispositifs très avantageux

Les SCA sont soumise au droit commun de l'impôt sur les sociétés (IS). Le montant de leur chiffre d'affaires les a donc conduites à verser des contributions exceptionnelles. Dans le même temps, elles ont pleinement bénéficié de la déductibilité illimitée des intérêts d'emprunts.

a) Des contributions exceptionnelles entre 2011 et 2017

Selon l'Association des sociétés françaises d'autoroutes (ASFA), le montant d'impôt sur les sociétés acquitté par les sociétés concessionnaires d'autoroutes (SCA) représentait 1,56 milliard d'euros en 2018, pour un taux d'IS moyen de 34,1 % .

Toujours selon l'ASFA, le montant total d'IS que les SCA ont versé à l'État sur la période 2006-2018 s'élève à 14,6 milliards d'euros environ, sur les 50 milliards d'euros d'impôts générés par l'activité des concessions autoroutières.

Montant d'impôt sur les sociétés versé par les SCA de 2006 à 2018

(en millions d'euros)

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Total |

|

663 |

753 |

795 |

854 |

963 |

1 045 |

1 058 |

1 172 |

1 277 |

1 329 |

1 392 |

1 708 |

1 560 |

14 568 |

Source : Association des sociétés françaises d'autoroutes (ASFA)

Jusqu'en 2018, le taux d'IS applicable aux sociétés concessionnaires d'autoroutes était le taux normal de 33,3 % .

Leurs capacités contributives ont toutefois été sollicitées à plusieurs reprises dans le cadre de mesures générales s'appliquant à toutes les sociétés réalisant des chiffres d'affaires ou des résultats fiscaux importants.

De 2011 à 2016, les SCA dont le chiffre d'affaires était supérieur à 250 millions d'euros ont ainsi été assujetties à une « contribution exceptionnelle » dont le montant était égal à 5 % de l'IS des exercices 2011 à 2013 et à 10,7 % de l'IS des exercices 2014 et 2015 . Les principales SCA se sont ainsi vu appliquer des taux d'IS allant jusqu'à 38 % .

En 2017, toutes les entreprises réalisant un chiffre d'affaires supérieur à 1 milliard d'euros ont dû verser une nouvelle « contribution exceptionnelle » correspondant à 15 % de l'IS avant réductions et crédits d'impôts . Les entreprises dont le chiffre d'affaires était supérieur à 3 milliards d'euros ont, en outre, dû s'acquitter d'une « contribution additionnelle » calculée par application du même taux à la même assiette.

Selon l'Autorité de régulation des transports (ART), cette « contribution exceptionnelle » a entraîné, pour les SCA prises dans leur ensemble, une hausse de l'IS de 321 millions d'euros en 2017 par rapport à 2016, ce qui explique le pic de 1 708 millions d'euros d'IS constaté cette année-là.

b) La déductibilité toujours illimitée des intérêts d'emprunts

Comme l'avait observé l'Autorité de la concurrence dans son avis précité du 17 septembre 2014, les sociétés concessionnaires d'autoroutes bénéficient d'un avantage fiscal exceptionnel : la déductibilité illimitée de leurs intérêts d'emprunts.

Compte tenu du poids de leur endettement, cette disposition est particulièrement avantageuse pour les SCA « historiques » , les encours de dette financière du secteur représentant 33,6 milliards d'euros au 31 décembre 2018.

Si, jusqu'en 2013, la déductibilité illimitée des intérêts d'emprunts prévue à l'article 39 du code général des impôts était applicable à toutes les entreprises, sa portée a été limitée par l'article 23 de la loi de finances pour 2013 qui a mis en place un « rabot » sous la forme d'une réintégration de 15 % ( puis de 25% à compter de 2014 ) des charges financières nettes supportées par toute entité imposable à l'IS. Toutefois , les délégataires de service public, et en particulier les sociétés concessionnaires, ont échappé à ce rabot grâce à un amendement du Gouvernement et bénéficient donc toujours d'une déductibilité illimitée de leurs charges financières.

Grâce au maintien de ce dispositif qui leur est très favorable, les SCA bénéficient, selon les chiffres de l'Autorité de la concurrence, d'un avantage annuel de 430 millions d'euros par an. Sur cette somme, l'Autorité estimait à 60 millions d'euros par an l'impôt supplémentaire qu'auraient supporté les SCA « historiques » si elles n'avaient pas été exclues du rabot général. Selon l'ASFA, le montant de cette exonération serait plutôt compris entre 60 millions d'euros et 100 millions d'euros par an .

Ce dispositif est fondamental aux yeux des SCA puisqu'elles ont exigé son maintien lors de la négociation du protocole de 2015 . Elles ont d'ailleurs obtenu gain de cause puisque le protocole précise qu'il « repose sur l'hypothèse d'un régime de déductibilité fiscale des charges financières applicable aux sociétés concessionnaires d'autoroutes inchangé par rapport à celui établi par la loi fiscale applicable au 1 er janvier 2014 et par la doctrine administrative à cette date. Par voie de conséquence, toute modification de ce régime de déductibilité entraînerait compensation intégrale ».

L'État s'est donc lié les mains sur ce point alors que son attention avait été attirée à juste titre par l'Autorité de la concurrence.

c) D'importants bénéficiaires du CICE

Si votre rapporteur n'a pas été en mesure de calculer le montant exact de crédit d'impôt compétitivité emploi (CICE) dont ont bénéficié les SCA « historiques » depuis la création de ce dispositif en 2014, il paraît évident que celles-ci en ont pleinement profité alors même qu'elles ne sont pas exposées à la concurrence internationale et ont détruit des emplois sur la période 155 ( * ) .

d) La poursuite de la baisse du taux de l'IS accroitra encore leur rentabilité

Les SCA vont en outre pouvoir profiter à plein de la baisse du taux de l'IS qui est passé de 33,3 % en 2018 à 31 % en 2019 et 28 % en 2020. Comme le prévoit la loi de finances pour 2020, cette baisse va se poursuivre avec un taux d'IS de 26,5 % en 2021 et de 25 % en 2022.

Un expert en fusion acquisition et en finances d'entreprise 156 ( * ) , consulté par le rapporteur, estime que cette diminution du taux normal de l'IS pourrait permettre aux SCA « historiques » de réaliser une économie de 400 millions d'euros par an , augmentant d'autant leur rentabilité.

Une évaluation précise de l'économie globale qui en résulte sur la durée résiduelle des concessions devrait être réalisée à court terme. Sur la base de l'économie annuelle estimée, celle-ci pourrait être de l'ordre de 4 à 5 milliards d'euros.

Cette situation particulièrement favorable paraît devoir justifier des correctifs , sous forme de baisse des tarifs de péages ou d'investissements supplémentaires sur les réseaux concédés sans compensations .

3. Des collecteurs importants de TVA pour le compte de l'État

Sur les 50 milliards d'euros de recettes fiscales pour l'État générés par l'activité des concessions autoroutières sur la période 2006-2018, 22,3 milliards d'euros correspondent à la TVA payée par les usagers sur les tarifs des péages et collectée par les SCA pour le compte de l'État.

Il ne s'agit donc pas d'un impôt payé par les SCA mais d'une taxe prélevée par elles au profit de l'État .

Montant de TVA collectée par les SCA de 2006 à 2018

(en millions d'euros)

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Total |

|

1 345 |

1 448 |

1 487 |

1 524 |

1 590 |

1 657 |

1 669 |

1 739 |

1 844 |

1 891 |

1 973 |

2 041 |

2 100 |

22 307 |

Source : Association des sociétés françaises d'autoroutes (ASFA)

* 148 Elle a été instituée par la loi n° 94-1162 du 29 décembre 1994 de finances pour 1995 parallèlement à la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire.

* 149 Voir infra .

* 150 Voir infra .

* 151 Voir Première partie, III et Deuxième partie, IV.

* 152 Le rapport d'activité 2017 de l'AFITF ne fournit pas d'explications précises sur l'absence de versement de contribution volontaire exceptionnelle par les SCA au titre de l'année 2017 puisqu'il note seulement que « les 100 millions d'euros qu'il était prévu de percevoir en 2017 de la part des sociétés concessionnaires d'autoroutes (SCA) au titre du protocole d'accord conclu avec l'État le 9 avril 2015 n'ont pas été encaissés, les SCA n'ayant pas reconduit cette année l'anticipation de ce versement qu'elles avaient consenti lors des deux années précédentes » .

* 153 « Tous les impôts et taxes établis ou à établir relatifs à la concession, y compris les impôts relatifs aux immeubles de la concession, sont acquittés par la société concessionnaire.

« En cas de modification substantielle ou de création, après entrée en vigueur du présent contrat de concession, d'impôts, de taxes ou de redevances spécifiques aux sociétés concessionnaires d'autoroutes, susceptibles de compromettre gravement l'équilibre de la concession, l'État et la société concessionnaire arrêteront d'un commun accord, dans l'intérêt de la continuité du service public, les compensations qui devront être envisagées. »

* 154 « Tous les impôts, taxes et redevances établis ou à établir relatifs à la concession, y compris les impôts relatifs aux immeubles de la concession, sont acquittés par la société concessionnaire.

« En cas de modification, de création ou de suppression, après l'entrée en vigueur du seizième avenant, d'impôt, de taxe ou de redevance, y compris non fiscale, spécifiques aux sociétés concessionnaires d'autoroutes, les parties se rapprocheront, à la demande de l'une ou de l'autre, pour examiner si cette modification, création ou suppression est de nature à dégrader ou améliorer l'équilibre économique et financier de la concession, tel qu'il existait préalablement à la création, modification ou suppression dudit impôt, taxe ou redevance.

« Dans l'affirmative, les parties arrêtent, dans les meilleurs délais, les mesures de compensation, notamment tarifaires, à prendre en vue d'assurer, dans le respect du service public, des conditions économiques et financières ni détériorées ni améliorées. »

* 155 L'ASFA évalue la baisse du nombre d'emplois (CDI+CDD) à 4 100 entre 2008 et 2019 (effectifs moyens pondérés), dont 362 sur les trois derniers exercices. 12 489 emplois étaient recensés en 2019, dont 331 CDD.

* 156 M. Frédéric Fortin. Voir infra III, B.