B. UN COÛT NÉGOCIÉ DU CAPITAL TOUJOURS TROP ÉLEVÉ

La commission d'enquête a pu prendre connaissance des travaux de Noël Amenc , professeur de finance et doyen associé à la direction du développement de l'EDHEC Business School et Frédéric Blanc-Brude , directeur d'EDHECinfra, qui viennent de publier une étude relative au coût du capital des concessions autoroutières 178 ( * ) .

1. Une prime de risque évaluée sur une base européenne

L'évaluation du coût du capital des sociétés d'autoroutes françaises se heurte à une difficulté importante : ces sociétés n'étant pas cotées , il n'est pas possible d'observer leur exposition au risque de manière directe.

Par ailleurs, compte tenu du faible nombre de sociétés concessionnaires d'autoroutes cotées en Europe , il y a peu d'échanges trimestriels portant sur des titres de telles sociétés, ce qui ne permet pas de réaliser des comparaisons pertinentes.

Pour contourner cette difficulté, l'étude de MM. Amenc et Blanc-Brude s'appuie sur l'observation du marché secondaire des titres des sociétés d'infrastructures , qui « a beaucoup grandi depuis deux décennies, à mesure que de nombreux investisseurs institutionnels se sont intéressés à l'infrastructure comme classe d'actifs alternative ».

Les transactions réalisées sur ce marché permettent de révéler les rendements et donc les primes de risque attendus par les investisseurs . Il est alors possible de mesurer le prix des facteurs de risque communs à tous les projets d'infrastructure, comme par exemple les primes de risque demandées en fonction du taux d'endettement des projets, de leur taille ou de leur intensité capitalistique.

En observant l'exposition de chacun des projets d'infrastructure à ces facteurs de risque, on peut ensuite « évaluer la prime de risque globale des fonds propres pour toutes les autres entreprises d'infrastructure à la même date », y compris pour les entreprises d'infrastructure non cotées.

Pour réaliser leur évaluation, MM. Amenc et Blanc-Brude se sont appuyés sur le très grand nombre de données collectées par EDHECinfra, qui constituent « la plus grande base de données de flux financiers et de prix de transactions secondaires des projets d'infrastructure au monde » 179 ( * ) .

2. Une baisse continue du CMPC moyen

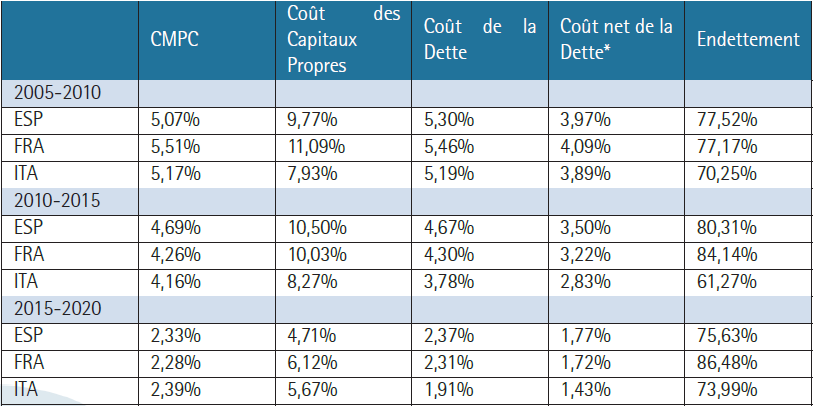

MM. Amenc et Blanc-Brude ont évalué le coût du capital des concessions autoroutières en France, en Espagne et en Italie, sur trois périodes de référence (2005-2010, 2010-2015 et 2015-2020).

Leur analyse montre que le CMPC moyen des autoroutes concédées de ces trois pays est très proche et suit une tendance longue à la baisse , qui s'explique par :

- une baisse assez forte du coût des capitaux propres jusqu'en 2017 - après un pic en 2012 -, qui « coïncide avec l'intérêt croissant des investisseurs pour les projets d'infrastructure pendant cette période » ;

- une baisse du coût de la dette des sociétés concessionnaires depuis 2008 , en particulier entre 2014 et 2016 et après 2018, liée en grande partie à la baisse des taux sans risque ;

- une augmentation de la part de la dette dans la structure financière des concessions autoroutières en France entre 2008 et 2018 .

S'agissant de la France , MM. Amenc et Blanc-Brude évaluent le CMPC des concessions autoroutières à 5,51 % sur la période 2005-2010, 4,26 % sur la période 2010-2015 et 2,28 % sur la période 2015-2020 180 ( * ) .

Évolution du coût du capital, des fonds propres et de la dette des sociétés autoroutières en France, Italie et Espagne entre 2005 et 2020

Source : EDHECinfra, * taux d'imposition moyen de 25%

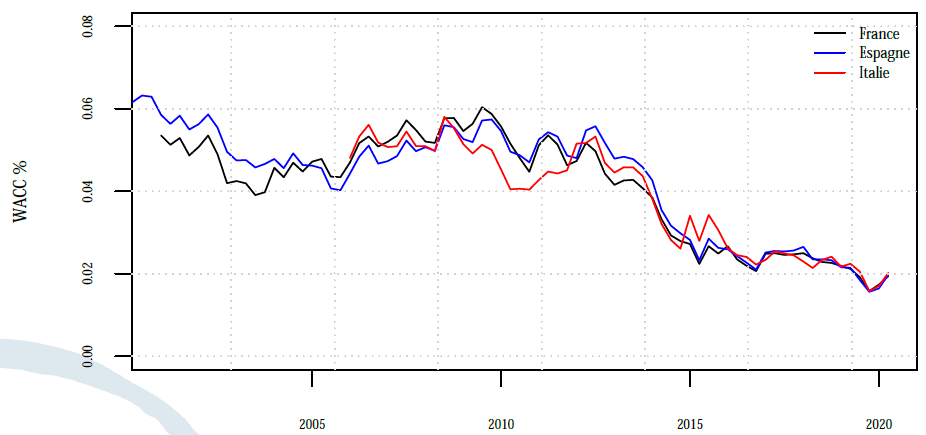

MM. Amenc et Blanc-Brude estiment que, fin 2019, le coût du capital des concessions autoroutières avait atteint moins de 2 % . Il a toutefois augmenté au début de l'année 2020 du fait de la crise sanitaire pour s'établir juste au-dessus de ce taux.

Évolution du CMPC moyen des concessions

autoroutières

en France, Italie et Espagne

(en pourcentage)

Source : EDHECinfra

3. L'État a négocié sur la base de taux de CMPC très élevés

Au regard de ces analyses, MM. Amenc et Blanc-Brude observent que les taux négociés récemment dans le cadre du plan d'investissement autoroutier semblent « très nettement supérieurs à ceux que l'on peut mesurer sur la base des données de marché ». Le CMPC de 5,9 % retenu repose sur « un coût implicite des capitaux propres de l'ordre de 24 % [...], ce qui peut sembler très élevé au regard des données de marché disponibles ».

Cette critique vaut également pour les CMPC négociés lors des précédents contrats de plan. Ils en concluent que les compensations obtenues par les concessionnaires dans la cadre de ces contrats auraient pu être moins élevées .

Selon leur étude, si le CMPC négocié se rapprochait de celui mesuré sur la base des données de marché, cela se traduirait par des baisses de péage importantes. À travaux, trafic et coûts d'exploitation constants, une baisse de 1 % du CMPC appliquée à l'ensemble des revenus permettrait une réduction moyenne des péages de plus de 15 %.

Comme le relèvent M. Amenc et M. Blanc-Brude : « il est dommage que pour conduire les négociations les plus récentes l'État ne se soit pas donné les moyens d'expertises et d'informations qui sont pourtant facilement disponibles pour défendre ses intérêts ou du moins ceux des usagers qu'il représente aussi dans la négociation avec les sociétés concessionnaires d'autoroutes ».

* 178 Noël Amenc et Frédéric Blanc-Brude, EDHECinfra, Le coût du capital dans les concessions autoroutières en France , 2020.

* 179 EDHECinfra a collecté des informations financières détaillées pour 650 entreprises d'infrastructure dans 25 pays, dont 113 projets autoroutiers représentant 47 milliards de dollars de valeur de marché depuis l'an 2000, plus de 2 200 instruments de dette, plus de 1 000 transactions secondaires de rachat des capitaux propres d'entreprises d'infrastructure, ainsi que plus de 5 000 primes de risque de dette privée de projets d'infrastructures.

* 180 Ces résultats s'appliquant à une moyenne, l'étude souligne qu'ils peuvent varier d'une concession à l'autre, les concessions les plus récentes pouvant être considérées comme plus risquées, à la fois en termes de coûts de construction et d'exploitation et de trafic futur.