B. UNE OPPOSITION CONTREPRODUCTIVE ENTRE LE COMMERCE PHYSIQUE ET LE COMMERCE EN LIGNE, POURTANT RELAIS DE CROISSANCE IMPORTANT

1. Le commerce en ligne présente essentiellement des risques pour les secteurs qui n'ont pas su prendre le virage du numérique

Depuis l'émergence du commerce en ligne et plus largement des innovations du numérique, plusieurs secteurs ont enregistré d'importants reculs ou des baisses significatives de ventes. C'est notamment le cas des :

• librairies indépendantes, dont 43 % ont fermé aux États-Unis entre 1995 et 2000, avant toutefois que la tendance ne s'inverse dans les années 2000 (mais sans rattraper le retard). En France, la part de marché des librairies n'était déjà plus que de 25 % en 2009 ; elle est tombée à 22 % en 2017 101 ( * ) . Contrairement aux États-Unis, la France ne connaît pas de rebond en matière de librairies indépendantes. Le fort développement du commerce en ligne, aux côtés d'autres facteurs, explique d'ailleurs la fermeture définitive d'enseignes comme les magasins Virgin, ou la cessation de paiement de la chaîne Chapitre (50 librairies). Plus récemment, 48 librairies ont fermé à Paris entre 2014 et 2017 ;

• magasins de jouet, la baisse totale du marché combinée au développement significatif de la part des pure players dans ce secteur (plus de 25 %) entraînant une fragilisation de la santé financière des enseignes traditionnelles. Les 735 magasins Toys'R'Us ont ainsi été mis en liquidation judiciaire en 2018, tandis que Ludendo, qui détient La Grande Récré, a été placé en redressement judiciaire en France la même année.

Le rachat le 1 er février 2021 par l'entreprise de mode en ligne Asos des marques du groupe Arcadia (Topshop, Topman, etc .), sans reprendre aucun des magasins physiques, est à cet égard significatif.

Ainsi que l'a toutefois souligné la Fédération du commerce associé au rapporteur, « il s'agit d'acteurs qui [n'ont] pas pris à temps le virage du numérique 102 ( * ) » ou qui n'ont pas su s'adapter aux nouvelles attentes des consommateurs.

Plusieurs exemples ont ainsi été mis en avant au cours des auditions. Celui des commerces alimentaires est particulièrement parlant : alors que le développement de la livraison des repas à domicile (Deliveroo, Uber Eats, Alloresto devenu Justeat, etc .) aurait pu entraîner une diminution de leur chiffre d'affaires, « la plupart des commerces alimentaires de proximité ont développé une offre de plats simples et de qualité, préparés sur place et destinés à la même clientèle (rôtisserie, bars à salades, distributeurs de soupes maisons, portions traiteurs individualisées...) » 103 ( * ) , leur permettant de résister à cette nouvelle concurrence.

En matière de commerce en ligne, l'impact a été le plus brutal dans les secteurs où les enseignes physiques ont tardé à développer leur présence sur internet. En moyenne, une enseigne physique augmenterait en effet sa part de marché dès lors que plus de 10 % de ses ventes sont réalisées dans le circuit internet 104 ( * ) .

Ainsi que l'a résumé le directeur de la rédaction du magazine spécialisé LSA, « avant, la raréfaction de l'offre permettait aux commerçants d'être médiocres. Aujourd'hui, la profusion de l'offre fait disparaître ceux qui ne se distinguent pas sur le marché » 105 ( * ) .

2. Ces deux types de commerce sont en réalité fortement complémentaires et l'avenir du commerce passe par leur combinaison optimale

a) Une opposition stérile et contreproductive, dans le débat public, entre ces deux types de commerce

Le commerce n'est plus organisé selon une distinction entre canaux (physique ou numérique, chacun disposant de sa clientèle, de ses entrepôts, etc .) mais en écosystèmes, qui mêlent ces canaux, entourent le client depuis sa décision d'achat jusqu'à la réalisation de l'acte, élargissent la zone de chalandise et se distinguent par les valeurs qu'ils promeuvent. « L'imbrication grandissante du monde physique et digital amène à repenser les modes de gestion du commerce et les stratégies commerciales. Il ne s'agit plus de considérer uniquement le e-commerce comme un concurrent du commerce physique, mais comme une dimension pouvant s'inscrire en complémentarité l'un de l'autre » 106 ( * ) .

Cette fusion des différents canaux en un grand « univers d'achat » n'est pas nouvelle : les drives en sont en effet les précurseurs, bien que l'omnicanalité se soit désormais développée bien au-delà. Par exemple, selon Kantar 107 ( * ) , 92 % des clients des drives E. Leclerc fréquentent également le magasin physique. Les clients habitués à mêler ainsi les canaux sont, qui plus est, davantage fidèles à l'enseigne. Le modèle du drive connaît d'ailleurs une forte croissance : en 2019, selon les données de la FCD, son chiffre d'affaires a atteint environ 7 milliards d'euros, en progression de 7,8 % 108 ( * ) .

La complémentarité entre ces deux types de commerce 109 ( * ) est si forte que l'absence de magasin dans une zone se traduit généralement par une absence de vente en ligne de cette enseigne dans cette zone ; a contrario , l'ouverture d'un point de vente génère également de nouvelles ventes sur internet 110 ( * ) . Un autre indicateur de cette complémentarité réside dans le fait que l'emploi dans le commerce de détail augmente continûment, malgré la progression du commerce en ligne qui en représente désormais près de 10 %.

L'opposition frontale entre commerce traditionnel et commerce en ligne, trop souvent avancée dans le débat public, fait en outre fi du fait que le commerce en ligne bénéficie aux entreprises physiques. Ainsi d'Uber Eats, par exemple, dont le modèle aurait accru de 4 % le chiffre d'affaires des restaurants partenaires et de 10 % celui des chaînes de restauration 111 ( * ) .

Concernant les places de marché ( marketplaces ), elles sont souvent décriées et certaines d'entre elles se soustraient en effet à la loi commune ( cf . infra ). Mais il serait vain d'y voir, selon une logique obsidionale, qu'uniquement des concurrentes : dans de nombreux cas, elles sont avant tout des intermédiaires, qui mettent en relation la demande et l'offre, notamment de PME françaises. Ce faisant, elles permettent à ces sociétés de trouver de nouveaux débouchés, notamment internationaux, pour lesquels elles auraient dû engager des fonds significatifs si elles avaient souhaité les ouvrir elles-mêmes.

En outre, le commerce en ligne s'appuie généralement sur des magasins ou des acteurs physiques pour la livraison : ainsi de La Redoute, qui dispose d'un partenariat avec Relais Colis et ses 5 000 points de vente en France ou de Cdiscount, qui a développé Agrikolis, un partenariat avec agriculteurs pour la livraison des colis (cent points de vente ouverts début 2020, l'objectif étant de parvenir à plus de 200 en 2021).

Cette opposition oublie également les apports du second dans les territoires ruraux. La plus faible offre commerciale dans ces zones, la distance jusqu'au magasin, sont effacées par la possibilité pour tout consommateur, quel que soit son lieu de résidence, d'avoir accès à un catalogue quasi illimité. Dans les territoires les plus isolés, le commerce en ligne ne préempte donc pas des parts de marché aux magasins physiques : il pallie un manque. Lors de son lancement, l'enseigne de vente de chaussures en ligne Sarenza indiquait ainsi que la majorité de ses clients n'habitaient pas dans les grandes métropoles 112 ( * ) .

Néanmoins, le rapporteur n'ignore pas que l'asymétrie entre certaines grandes plateformes numériques et les PME qui les utilisent nécessite l'intervention des pouvoirs publics afin de lutter contre de potentielles pratiques discriminatoires ou anticoncurrentielles et de restaurer un environnement commercial équitable. Les deux textes en cours de discussion au niveau européen, le Digital Markets Act et le Digital Services Act , doivent renforcer cette intervention du régulateur, en l'espèce la Commission européenne. La fiabilisation de l'univers des plateformes doit ainsi permettre un plus large recours au commerce en ligne pour certaines PME encore réticentes.

b) Une complémentarité qui assure l'avenir du commerce traditionnel, pour peu que les adaptations nécessaires soient réalisées

À rebours des discours alarmistes, donc, qui présentent le commerce en ligne comme le concurrent dangereux du commerce physique, il convient de noter que le développement du premier et de l'omnicanalité représente au contraire, pour peu que les commerçants en aient pleinement conscience et s'y adaptent, un levier de renforcement et de pérennisation du commerce physique.

Un des défis d'adaptation, précisément, réside dans le fait que le commerçant doit désormais être en capacité de répondre à plusieurs catégories de parcours d'achat : le ROPO (recherche en ligne - achat physique) 113 ( * ) , le showrooming (regarder, toucher, essayer les produits dans les magasins physiques avant de les acheter en ligne), le 100 % en ligne, le 100 % physique. Le commerçant est donc invité à réinventer complètement son magasin physique afin de proposer une expérience nouvelle au client (magasin connecté, boutique éphémère, nouveaux services, etc .).

La stratégie développée par les commerçants la plus visible est bien entendu celle du click&collect , qui leur permet de capter le consommateur en ligne et de le faire venir en magasin récupérer son produit et, potentiellement, procéder à d'autres achats.

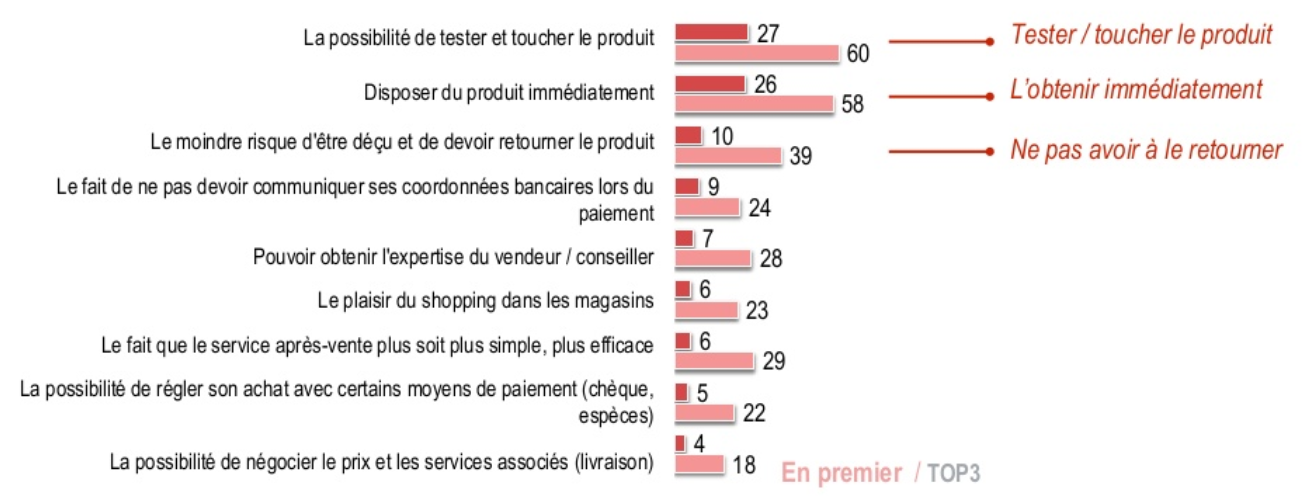

Le rapporteur souligne donc que tout indique que la vente en ligne ne se substituera jamais complètement aux ventes physiques : le client souhaite toujours toucher le produit, l'essayer, bénéficier de conseils 114 ( * ) , etc . Ces atouts fondamentaux du commerce physique expliquent en grande partie la création de magasins « traditionnels » par certains pure players du numérique : Amazon, Spartoo, Smallable, Zalando à Berlin, Miss Numérique à Nancy, pour ne citer qu'eux.

En outre, le besoin d'immédiateté du consommateur le pousse à consulter certains produits en ligne puis à vérifier si tel ou tel magasin physique le propose avant de s'y rendre, afin de ne pas être dépendant des délais de livraison - qui raccourcissent, il est vrai, fortement. Le fait que 90 % du commerce de détail est encore réalisé en magasins physiques est significatif .

Les raisons qui poussent le consommateur à acheter en magasin

Source : Ipsos, Elia Consulting, « E-commerce

ou magasin ?

Les Français plébiscitent un commerce

hybride », 2015.

* 101 Les kiosques sont désormais inclus parmi les librairies. La part des librairies au sens traditionnel du terme est donc en réalité plus faible.

* 102 Audition des représentants de la Fédération du commerce associé, 4 février 2020.

* 103 Contribution écrite de la Fédération du commerce et de l'épicerie de proximité transmise au groupe de travail.

* 104 Audition de Mme Patricia Sberro, 20 février 2020.

* 105 Audition de M. Yves Puget, 5 février 2020.

* 106 O. Badot, J-F Lemoine, A. Ochs, « Distribution 4.0 », Pearson, 2018 (p. 42).

* 107 Audition des représentants de Kantar, 25 février 2020.

* 108 Il convient par ailleurs de noter que le drive permet à une enseigne de s'implanter dans des zones où la création d'un nouveau point de vente physique est difficile compte tenu de la concurrence locale ou de l'absence de local vacant.

* 109 Autre illustration de cette complémentarité, les rachats de sites de commerce en ligne par des enseignes physiques se développent : Casino a ainsi racheté Cdiscount en 2011 et Carrefour a acquis le site Rue du commerce en 2015 (et l'a toutefois revendu en 2020 à Shopinvest).

* 110 Contribution écrite de Procos transmise au groupe de travail.

* 111 Deloitte, « Assurer la croissance : l'impact des commandes par le biais de plateformes tierces sur les restaurants », novembre 2019.

* 112 Contribution écrite de l'Alliance du commerce transmise au groupe de travail.

* 113 Research online, purchase offline.

* 114 Les représentants de la fédération des magasins de bricolage ont ainsi indiqué au rapporteur ne pas craindre une « désintermédiation » de leur secteur, en raison du rôle majeur du conseil et des services dans ce secteur.