RAPPORT

I. LE SEQE-UE : UN SYSTÈME À L'EFFICACITÉ DÉBATTUE

A. LE SEQE-UE : UN SYSTÈME UNIQUE AU MONDE, N'AYANT À CE JOUR CONTRIBUÉ QU'À LA MARGE À L'ATTEINTE DES OBJECTIFS CLIMATIQUES EUROPÉENS

1. Le SEQE-UE, une innovation européenne

a) L'instauration d'un système de « plafonnement et d'échange », outil de marché au service de l'atténuation du changement climatique

Le système d'échange de quotas d'émission (SEQE-UE ou European Union Emissions Trading Scheme , EU-ETS ) est un système de « plafonnement et d'échange » des émissions de gaz à effet de serre, créé par la directive 2003/87/CE 1 ( * ) et mis en place en 2005 pour faciliter l'atteinte des objectifs de l'Union européenne au titre du Protocole de Kyoto de 1997 - premier accord climatique international imposant aux Parties signataires développées une réduction des émissions de gaz à effet de serre.

Il a depuis lors été conforté comme un des piliers de la politique climatique de l'Union européenne .

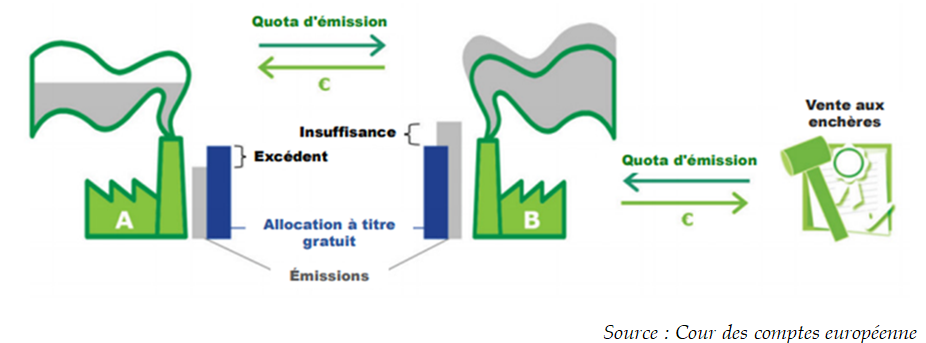

Ce système repose, d'une part, sur la fixation d'un « plafond » d'émissions de gaz à effet de serre , abaissé au fil du temps de manière à faire diminuer la quantité totale d'émissions et, d'autre part, sur l' allocation de quotas correspondant à ce plafond aux entreprises de certains secteurs . Un quota représente une tonne de dioxyde de carbone (CO 2 ) , principal gaz à effet de serre, ou d'équivalent CO 2 pour les autres gaz couverts par le SEQE-UE.

Les quotas d'émission sont alloués par la puissance publique par le biais d'enchères ou par une distribution gratuite . Depuis 2013, la mise aux enchères est la méthode par défaut d'allocation des quotas : la distribution gratuite constitue une exception , bénéficiant aux installations relevant de certains secteurs spécifiques, exposés à un risque de fuites de carbone (voir infra ).

Les entreprises assujetties à ce régime ont par ailleurs la possibilité d'échanger ces quotas sur le marché européen des quotas d'émission : les installations émettant plus que leur allocation doivent se procurer les quotas manquants, là où les installations émettant moins que leur allocation peuvent revendre leurs quotas non utilisés. Un prix du CO 2 découle ainsi de la confrontation entre l'offre et la demande de quotas .

Ce système de « plafonnement et d'échange » - le premier à être mis en place dans le monde - constitue en théorie un outil particulièrement efficace de réduction des émissions de gaz à effet de serre (voir encadré ).

Le SEQE : un système de

« plafonnement et d'échange »,

outil de

réduction des émissions de gaz à effet de

serre

Les systèmes de « plafonnement et d'échange » ( cap and trade ), théorisés dans les années 1960 par les économistes Ronald Coase et John Dales, constituent dans la théorie économique un des trois outils à disposition de la puissance publique pour réduire les émissions de gaz à effet de serre, aux côtés de :

- la réglementation, visant à encadrer les comportements et les pratiques, par exemple via des normes (ex. normes européennes sur les émissions de véhicules), voire à les interdire (ex. interdiction de locations de « passoires thermiques ») ;

- la taxation pigouvienne 2 ( * ) , par laquelle les activités économiques sont taxées à hauteur des externalités négatives qu'elles induisent, soit, en l'espèce, de leurs émissions de gaz à effet de serre.

Comme le système de « plafonnement et d'échange », la taxe pigouvienne climatique est un outil visant à instaurer un signal-prix, incitant les acteurs économiques à orienter leurs activités vers des modes de production et de consommation moins émetteurs de gaz à effet de serre.

Les deux outils reposent toutefois sur des logiques opposées :

- dans le système de « plafonnement et d'échange », le signal-prix n'est pas fixé par la puissance publique, mais résulte de la confrontation de l'offre et de la demande sur le marché ou dans le cadre des enchères de quotas, et, en définitive, de la quantité maximale de pollution fixée par la puissance publique via l'allocation des quotas ;

- avec une taxation pigouvienne, il revient à la puissance publique de déterminer le taux adéquat pour atteindre la cible de pollution visée. En théorie, le taux de la taxe est alors fixé à un niveau où le coût marginal de réduction d'une quantité donnée de pollution est égal au coût marginal des effets négatifs de cette pollution.

En théorie, le système de « plafonnement et d'échange » permet de réduire les émissions de gaz à effet de serre à moindre coût.

En effet, suivant la loi de l'offre et de la demande, le marché déterminera empiriquement le prix optimal de la réduction d'émission en fonction de l'objectif de réduction des émissions, prédéterminé par la puissance publique. Le marché carbone garantit donc, en principe, l'adaptation constante du prix des quotas à la réalité économique. À l'inverse, le recours à une taxation climatique impose le calcul en amont d'un taux optimal.

En pratique, le système d'échange de quotas peut cependant induire des coûts de transaction et être particulièrement sensible aux chocs exogènes (ralentissement ou accélération de l'activité économique), ainsi qu'aux autres régulations environnementales et économiques, le rendant difficilement pilotable par la puissance publique.

Enfin, le signal-prix dispose en théorie d'une plus grande efficacité que la réglementation environnementale. Tout d'abord en raison du caractère statique de cette dernière : la norme est en effet plus difficile à faire évoluer que le taux d'une taxe ou le nombre de quotas distribués. Ensuite, puisque la norme s'applique uniformément à l'ensemble des agents, ne rendant pas compte des différents coûts marginaux de réduction d'une quantité donnée de pollution.

La réglementation présente toutefois l'avantage d'aboutir efficacement au but recherché, puisque le non-respect des normes peut être directement sanctionné. Par ailleurs, la taxation et le système d'échange de quotas sont susceptibles de peser plus largement sur les ménages modestes. Cela est particulièrement vrai pour les biens et services dont l'élasticité-prix est faible : l'augmentation du signal-prix ne se traduit alors pas principalement par une réduction de la pollution, mais par une baisse de pouvoir d'achat des ménages concernés.

b) Un système ayant ouvert la voie à la création de mécanismes similaires, à l'instar du SEQE chinois, désormais le plus vaste au monde

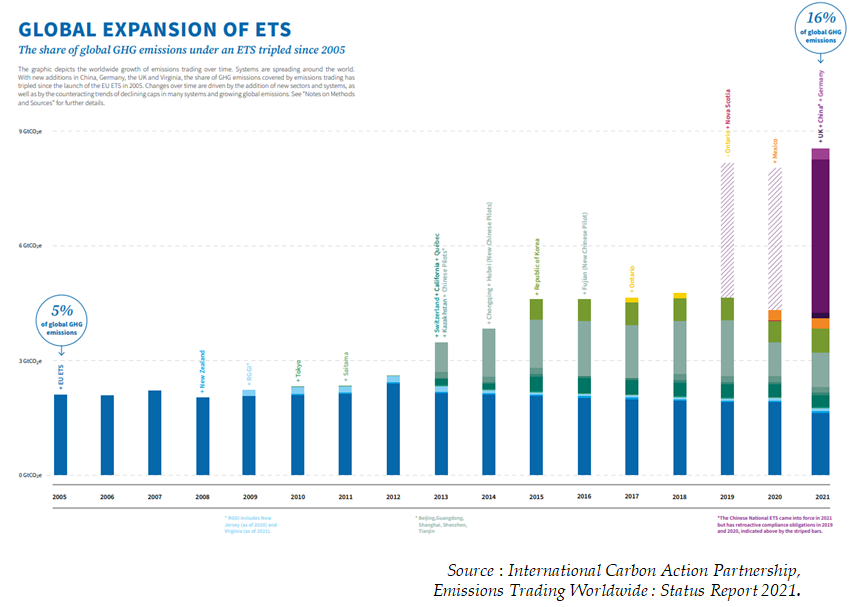

L'expérience européenne, novatrice, a ouvert la voie à la création d'autres systèmes de « plafonnement et d'échange », couvrant à ce jour 16 % des émissions mondiales de gaz à effet de serre (voir infographie). Il existe ainsi différents systèmes d'échange de quotas d'émission :

o nationaux : Allemagne 3 ( * ) , Chine, Corée du Sud, Kazakhstan, Mexique, Nouvelle-Zélande, Royaume-Uni 4 ( * ) , Suisse 5 ( * ) ;

o régionaux :

o Canada : Nova Scotia et Québec ;

o Chine : Fujian, Guangdong et Hubei ;

o États-Unis : Californie, Regional Greenhouse Gas Initiative (RRGI) regroupant onze États américains (Connecticut, Delaware, Maine, Maryland, Massachusetts, New Hampshire New Jersey, New York, Rhode Island, Virginie, Vermont).

o Japon : Saitama.

o métropolitains :

o Chine : Pékin, Chongqing, Shanghai, Shenzhen, Tianjin ;

o Japon : Tokyo.

Si le SEQE-UE a longtemps été le plus grand marché carbone au monde, couvrant à son origine 5 % des émissions mondiales de gaz à effet de serre , le SEQE chinois, lancé en 2021, est désormais le plus vaste au monde .

Il s'appuie sur l'expérience acquise dans la mise en oeuvre de plusieurs marchés pilotes au niveau infranational, dans cinq villes (Pékin (2013), Shanghai (2013), Shenzhen (2013), Tianjin (2013), Chongqing (2014)) et dans les trois provinces du Guandong (2013), du Hubei (2014), et du Fujian (2016). Ce marché national porte aujourd'hui sur le secteur de la production d'électricité - soit 40 % du total des émissions de CO 2 en Chine - mais devrait être étendu à d'autres secteurs, suivant le modèle des marchés pilotes infranationaux.

2. Une extension progressive mais partielle du SEQE-UE

a) Depuis sa création en 2005, une extension géographique, physique et sectorielle

Depuis 2005, le SEQE-UE s'est progressivement étendu pour couvrir aujourd'hui 11 000 installations 6 ( * ) représentant près de 45 % des émissions de gaz à effet de serre de l'Union européenne .

Cette extension fut tout d'abord géographique : restreint lors de la Phase 1 (2005-2007) aux États membres de l'Union européenne, le SEQE-UE a été élargi lors de la Phase 2 (2008-2012) à trois pays extérieurs : la Norvège, le Liechtenstein et l'Islande .

Par ailleurs, seul le dioxyde de carbone (CO 2 ) , principal gaz à effet de serre, était initialement intégré au mécanisme. Le périmètre s'est progressivement étendu au protoxyde d'azote (N 2 O) dès la Phase 2, puis au perfluorocarbure (PFC) dès la Phase 3 (2013-2020) 7 ( * ) .

On observe enfin, depuis 2005, un agrandissement progressif du périmètre sectoriel du dispositif : la production d'électricité et de chaleur , ainsi que les principaux secteurs industriels , intégrés dès la mise en place du SEQE-UE en 2005, ont été rejoints en 2012 par les vols intra-européens (voir encadré ) et de nouvelles installations industrielles dès la Phase 3 en 2013.

Émissions du transport aérien :

depuis la décision «

stop the

clock

»

,

le SEQE-UE partiellement

applicable

Les émissions du transport aérien sont officiellement intégrées au SEQE-UE depuis 2012. Toutefois, sous la pression diplomatique d'États tiers - notamment des États-Unis et de la Chine - qui menaçaient de bloquer l'élaboration d'une politique environnementale ambitieuse pour l'aérien et de mettre en oeuvre des représailles commerciales, notamment vis-à-vis d'Airbus, l'Union européenne a suspendu en avril 2013 la mise en oeuvre du SEQE-UE pour les vols internationaux, tout en continuant à l'appliquer aux vols intérieurs à l'espace économique européen (décision dite « stop the clock »).

En parallèle, les négociations menées sous l'égide de l'Organisation de l'aviation civile internationale (OACI) ont abouti à la mise en place du mécanisme CORSIA ( Carbon Offsetting and Reduction Scheme ), système d'obligation d'achat de crédits de compensation des émissions de CO 2 .

Le mécanisme prévoit deux phases de mise en oeuvre : une première entre 2021 et 2026, reposant sur le volontariat (81 États participants), une seconde à partir de 2027 où le dispositif s'appliquera de façon universelle (les pays les moins développés, les plus enclavés et ceux dont le transport aérien est le moins mature sont toutefois exemptés).

Les compagnies aériennes des États participants sont ainsi contraintes d'acheter des crédits de compensation carbone pour les émissions supérieures au niveau enregistré en 2019 ; initialement, il était prévu de retenir la moyenne des émissions de 2019 et 2020. Cette cible a été modifiée par l'OACI pour tenir compte des conséquences du Covid-19 sur le trafic aérien mondial.

Si l'Union européenne n'a officiellement pas renoncé à assujettir les vols internationaux au SEQE-UE, deux systèmes coexistent en pratique : les vols intra-européens sont assujettis au SEQE-UE et les vols internationaux à CORSIA.

b) Une couverture partielle, laissant de côté plusieurs secteurs particulièrement émissifs

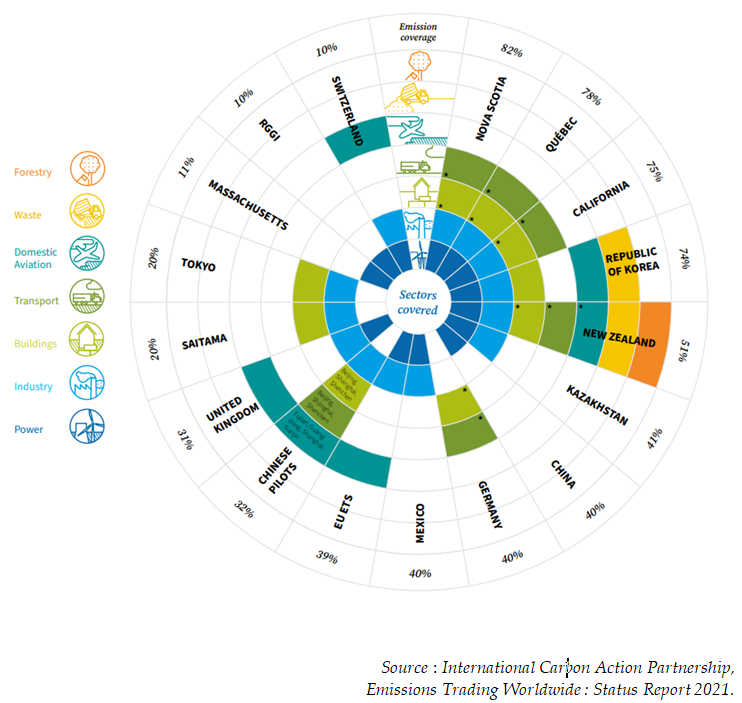

41 % des émissions de gaz à effet de serre de l'Union européenne 8 ( * ) sont ainsi couverts par le SEQE-UE, qui s'applique ainsi à trois secteurs : l'énergie, l'industrie et le transport aérien .

Au regard du nombre de secteurs assujettis, le SEQE-UE est moins étendu que les systèmes canadien, californien, sud-coréen ou néo-zélandais , qui intègrent, en tout ou partie, les secteurs du bâtiment, du transport, des déchets et de la forêt (voir schéma ci-après).

Les États membres sont tenus responsables de la réduction des émissions de gaz à effet de serre dans les secteurs émetteurs non couverts par le SEQE-UE - transport, bâtiment, agriculture et déchets . Dans ces secteurs, une cible européenne et des cibles nationales sont fixées par l'Union européenne au titre du règlement sur la répartition de l'effort (RRE) . Il revient alors aux États membres d'instaurer des politiques climatiques et énergétiques adéquates pour atteindre ces objectifs .

3. Un paradoxe : des objectifs atteints pour 2020, un rôle limité du SEQE dans leur réalisation

a) Des objectifs de réduction des émissions de gaz à effet de serre pour 2020 atteints

Pour atteindre l'objectif européen de baisse des émissions de gaz à effet de serre de 20 % en 2020 par rapport à 1990, fixé par le paquet énergie climat de 2008, l'Union européenne a établi des objectifs spécifiques aux secteurs relevant du SEQE-UE (- 21 % par rapport à 2005) et aux autres secteurs, couverts par le règlement sur la répartition de l'effort (- 10 % par rapport à 2005).

Cette différence entre les objectifs assignés au SEQE-UE et aux autres secteurs est justifiée par une logique d'efficacité économique qui sous-tend l'ensemble de la politique climatique européenne . La priorité donnée à la décarbonation des secteurs de l'industrie et de l'énergie s'explique ainsi par un plus faible coût de réduction des émissions dans ces secteurs disposant de gisements de réduction importants, ainsi que par les effets bénéfiques que cette décarbonation pourrait engendrer sur les filières en aval , notamment le transport et le chauffage, en raison par exemple de l'électrification des usages.

Afin de respecter la cible assignée au SEQE-UE, un plafond d'émissions a été fixé à 2 096 MtCO 2 (millions de tonnes équivalent CO 2 ) pour la Phase 1 (2005-2007) et à 2 049 MtCO 2 lors de la Phase 2 (2008-2012). Dès 2013, première année de la Phase 3, le plafond de 2 084 MtCO 2 a fait l'objet d'une réduction annuelle de 1,74 % pour atteindre un plafond de 1 816 MtCO 2 en fin de phase 3 (2020).

|

Phase 1

|

Phase 2

|

Phase 3

|

Phase 4

|

|

|

Plafond d'émissions initial (en MtCO 2 ) |

2 096 |

2 049 + 210 (transport aérien, dès 2012) |

2 084 + 38 (transport aérien, en tenant compte de l'exclusion des vols internationaux) |

1 572 + 38 (transport aérien) |

|

Facteur de réduction linéaire annuel |

- |

- |

1,74 % de la moyenne de l'allocation 2008-2012 Pas de facteur de réduction linéaire pour le transport aérien |

2,2 % de la moyenne de l'allocation 2008-2012

|

L'objectif de réduction d'émissions assigné au SEQE a été atteint dès 2014 , avec une baisse de 42,2 % observée en 2020 par rapport à 2005 (- 35 % en 2019, avant la survenue de la pandémie).

La réduction des émissions au titre du règlement RRE est relativement plus modérée , bien que l'objectif pour 2020 ait également été atteint (- 15,2 % en 2020, - 10,2 % en 2019 avant la survenue de la pandémie) 9 ( * ) .

Au total , les émissions de gaz à effet de serre ont chuté de 31 % dans l'Union européenne en 2020 par rapport à 1990 (- 24 % en 2019 ).

L'objectif pour 2030 fixé en 2018 à l'occasion de la révision de la directive - baisse de 43 % des émissions couvertes par le SEQE-UE par rapport à 2005 - devrait par ailleurs être atteint. En effet, selon le scénario de référence 2020 établi par la Commission européenne, à législation constante, les émissions des secteurs relevant du SEQE-UE devraient baisser de 48,2 % par rapport à 2005 - considérant notamment le nouveau facteur de réduction linéaire de 2,2 % retenu pour la Phase 4 (2021-2030).

Par ailleurs :

o les émissions des secteurs relevant du règlement sur la répartition de l'effort ( RRE ) devraient être réduites de 30,7 % par rapport à 2005 , niveau légèrement supérieur à la cible fixée à cette échéance (- 30 %) ;

o les émissions de l'Union européenne baisseraient de 43,8 % par rapport à 1990 , légèrement plus que l'objectif de réduction des émissions de gaz à effet de serre de 40 % fixé en octobre 2014.

Le SEQE a donc permis d'atteindre les objectifs fixés pour 2020 et permettra vraisemblablement d'atteindre l'ancien objectif pour 2030 de réduction des émissions de 40 % par rapport à 1990, fixé en 2014. Mais le cadre actuel est manifestement insuffisant pour atteindre le nouvel objectif européen de réduction de 55 % des émissions d'ici 2030 par rapport à 1990, acté lors du Conseil européen des 10 et 11 décembre 2020 et inscrit dans la « loi européenne sur le climat » de juin 2021 .

|

Objectif 2020 |

2019 |

2020 |

Objectif 2030 (avant révision) |

Estimation 2030 (à législation constante) |

|

|

Total des émissions de gaz à effet de serre (par rapport à 1990) |

- 20 % |

- 24 % |

- 31 % |

- 40 % |

- 43,8 % |

|

SEQE-UE

|

- 21 % |

- 35 % |

- 42,2 % |

- 43 % |

- 48,2 % |

|

RRE

|

- 10 % |

- 10,2 % |

- 15,2 % |

- 30 % |

- 30,7 % |

b) Lors de la décennie écoulée, une incapacité chronique du SEQE-UE à établir un signal-prix satisfaisant

Le dépassement des objectifs initialement fixés semble à première vue paradoxal .

En effet, le SEQE-UE a souffert, pendant la majeure partie de la décennie écoulée, de limites structurelles importantes . Les Phases 2 et 3 du SEQE se sont ainsi caractérisées par une allocation de quotas supérieure au niveau d'émissions constatés , produisant un surplus récurrent ayant considérablement affaibli le signal-prix du marché .

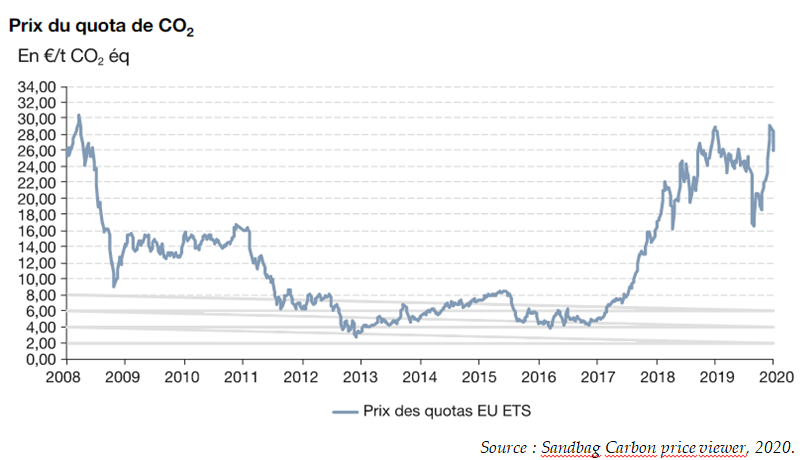

En 2008 , alors que la tonne de CO 2 avait atteint 30 euros, le prix de marché a connu une baisse brutale, suivie d'un maintien du cours, pendant une large partie de la décennie suivante, à un niveau très bas, inférieur à 10 euros. S'il n'est pas aisé de définir le niveau de prix pertinent pour enclencher une décarbonation efficace de l'économie - dès lors qu'un même signal-prix peut avoir des effets très différents selon le secteur concerné et que le temps passant conduit à la détermination de valeurs du carbone toujours plus élevées - un prix inférieur à 10 euros pour la décennie 2010 semblait très largement insuffisant , notamment pour inciter les systèmes électriques à sortir du charbon.

Deux explications ont été avancées pour expliquer cette difficulté chronique du SEQE 10 ( * ) :

- la première a trait à l' incapacité de l'offre de quotas à s'adapter aux chocs économiques exogènes . La chute brutale du prix de la tonne de CO 2 en 2008 s'explique ainsi par le déclenchement de la crise financière et économique et son maintien à un niveau bas tout au long de la décennie suivante tient notamment aux difficultés persistantes de l'économie européenne sur cette période .

- l'incapacité chronique du SEQE-UE à donner un signal-prix suffisant s'explique également par l'absence d'ajustement du marché aux politiques climatiques européennes et nationales menées parallèlement, notamment en matière d'efficacité énergétique et d'énergies renouvelables. Ces politiques sectorielles ont parfois contribué à des baisses d'émissions importantes, influençant la demande de quotas sur le marché et donc le prix de la tonne de CO 2 .

La règlementation, notamment en matière d'efficacité énergétique et d'énergies renouvelables, semble donc avoir joué un rôle bien plus déterminant dans l'atteinte des objectifs que le SEQE-UE, dont l'impact réel a été très limité.

c) Des réformes tardives du SEQE-UE pour stabiliser et accroître le prix de la tonne de CO2

En 2018, plusieurs mesures ont été mises en place pour tenter de résorber le surplus de quotas accumulé sur le SEQE depuis le début des années 2010.

Tout d'abord, un report d'enchères de 900 millions de quotas entre 2014 et 2016 à 2019-2020 a été acté ( backloading) . Dès 2014, pour la première fois depuis la création du SEQE, le nombre de quotas alloués a ainsi été inférieur aux émissions vérifiées dans les secteurs couverts.

Dans un second temps, une réserve de stabilité de marché (MSR) a été mise en place en janvier 2019, dans l'objectif de résoudre les difficultés de déséquilibre chronique entre offre et demande de quotas sur le marché européen et d'améliorer ainsi la résilience du SEQE face à de potentiels chocs exogènes.

Règles de fonctionnement de la réserve de stabilité de marché (MSR)

Le fonctionnement de la réserve de stabilité de marché s'appuie sur l'évaluation annuelle du nombre de quotas en circulation sur le marché.

Quand le nombre de quotas est supérieur à 833 millions, 24 % du surplus constaté est retiré des enchères et placé dans la réserve pour une durée de 12 mois. Lors de la mise en place de la réserve en 2019, il a été prévu que ce taux soit abaissé à 12 % dès 2023.

Quand le nombre de quotas est inférieur à 400 millions, 100 millions de quotas sont prélevés de la réserve et injectés au marché sous la forme d'enchères. Lors de la mise en place de la réserve en 2019, il a été prévu qu'un niveau minimum de 200 millions de quotas soit constamment en réserve jusqu'en 2023.

Dès cette date, les quotas placés en réserve ne pourront par ailleurs pas excéder le nombre de quotas mis aux enchères l'année précédente ; les réserves excédentaires seront donc supprimées.

De plus, les quotas non alloués entre 2014 et 2016 ( backloading ) ont été placés dans la réserve en 2019.

Enfin, plusieurs ajustements en Phase 4 (2021-2030) doivent également contribuer à renforcer la stabilité du marché. L 'augmentation du rythme du facteur de réduction linéaire de 1,74 % à 2,2 % doit en particulier contribuer à ajuster le plafond d'émissions à la trajectoire d'évolutions des émissions réelles, évitant le risque de constitution de surplus.

Ces différentes réformes ont largement contribué à renforcer la crédibilité du SEQE-UE et à augmenter le prix des quotas depuis 2018, qui a atteint les 30 euros en 2020, avant le déclenchement de la crise sanitaire .

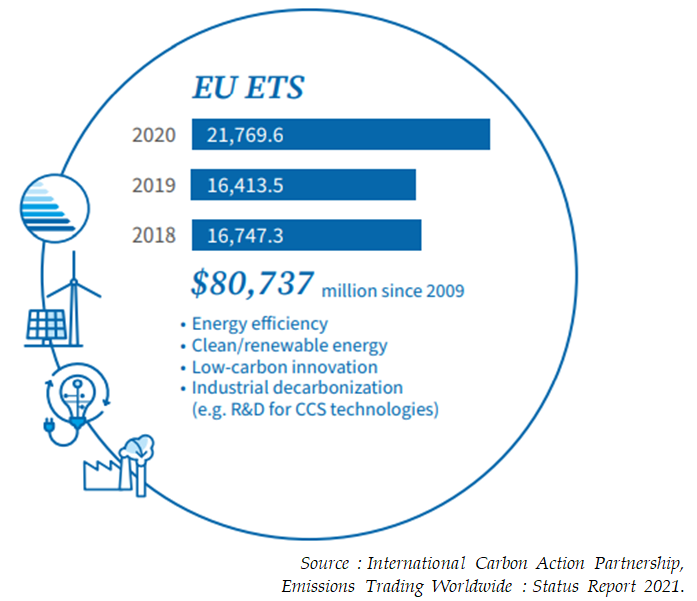

La pandémie n'a eu qu'un impact modéré sur l'évolution du prix de marché : après une chute de près de 40 % en mars 2020, le quota a retrouvé son niveau d'avant-crise dès le mois de juin 11 ( * ) . La croissance du cours a par la suite connu sa tendance haussière, jusqu'à atteindre un prix record de 96 euros en février 2022 , avant que la guerre russo-ukrainien ne provoque une nouvelle baisse autour des 60/70 euros.

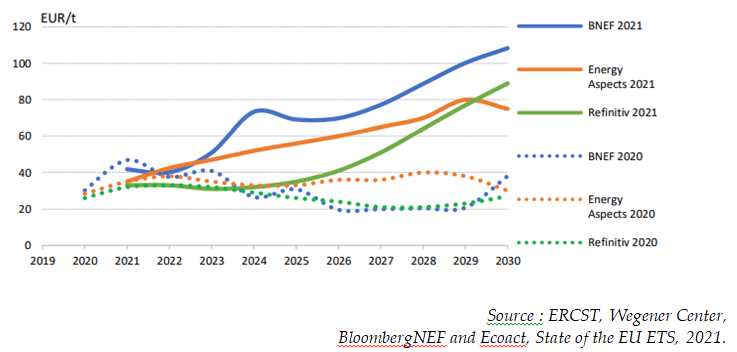

Les analyses de marché pour la période 2021-2030 s'accordent sur la pérennité de la tendance haussière observée depuis 2018 et avant la guerre en Ukraine : le prix de la tonne de CO 2 pourrait ainsi atteindre 80, voire 105 euros en 2030 12 ( * ) (voir graphique ci-dessous).

En raison de cette hausse du prix de la tonne de CO 2 et, dans une moindre mesure, de l'extension sectorielle, physique et géographique du système (voir supra ), les revenus du SEQE-UE ont largement augmenté à la fin de la décennie : sur les 81 milliards de dollars prélevés depuis 2009, 55 l'ont été sur la seule période 2018-2020. Avec près de 22 milliards de dollars de revenus, l'année 2020 a concentré plus du quart des revenus du SEQE-UE depuis 2009.

En définitive, ce n'est donc que récemment - dès 2018 - qu'il a été mis fin à la faiblesse chronique du signal-prix du SEQE-UE .

Le système d'échange de quotas n'a donc joué qu'un rôle très modeste dans la réalisation effective de l'objectif qui lui était assigné pour 2020 .

* 1 Directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/CE du Conseil.

* 2 De l'économiste Arthur Cecil Pigou.

* 3 Parallèlement au SEQE-UE, l'Allemagne a lancé en 2021 son propre système de « plafonnement et d'échange » sur le bâtiment et le transport. Le système commencera avec un prix fixe, qui augmentera annuellement.

* 4 Le Royaume-Uni s'est doté de son propre SEQE après sa sortie de l'Union européenne.

* 5 Le SEQE suisse est lié au SEQE-UE depuis janvier 2020. Cette association des deux marchés est l'aboutissement d'une négociation engagée en 2010, conclue par un accord fin 2017. En pratique, ce lien permet aux installations couvertes d'utiliser des quotas des deux marchés pour remplir leurs obligations.

* 6 Les « installations » désignent, dans le vocabulaire de la directive SEQE-UE, les sites et entreprises assujettis au système d'échange de quotas.

* 7 Le méthane (CH 4 ) n'est donc pas couvert par le SEQE-UE. Il faut dire que la très grande majorité des émissions de méthane se trouvent en dehors du champ sectoriel du système d'échanges : un tiers de ces émissions sont en effet d'origine naturelle, et l'essentiel des deux autres tiers - les émissions anthropiques de méthane - proviennent de secteurs relevant des politiques nationales au titre du règlement RRE (agriculture, déchets) ou de l'exploitation et du transport des énergies fossiles, en partie situées en dehors de l'Union européenne.

* 8 Chiffre de l'étude d'impact de la proposition de révision de la xxx .

* 9 Agence européenne pour l'environnement (AEE), Rapport annuel sur les tendances et projections en matière d'émissions de gaz à effet de serre (GES) dans l'Union européenne, 2021.

* 10 Comme l'a notamment souligné le rapport de Pascal Canfin, Alain Grandjean et Gérard Mestrallet, Propositions pour des prix du carbone alignés avec l'Accord de Paris , juillet 2016.

* 11 International Carbon Action Partnership, Emissions Trading Worldwide : Status Report 2021.

* 12 ERCST, Wegener Center, BloombergNEF and Ecoact, State of the EU ETS, 2021.