B. EN L'ÉTAT, UN SYSTÈME QUI NE PERMET PAS À L'UNION EUROPÉENNE DE RESPECTER L'OBJECTIF DE RÉDUCTION DES ÉMISSIONS DE GAZ À EFFET DE SERRE DE 55 % D'ICI 2030

Si la trajectoire actuelle permettra vraisemblablement de respecter l'objectif de réduction des émissions de 40 % d'ici 2030, le cadre actuel est manifestement insuffisant pour atteindre le nouvel objectif européen de réduction de 55 % des émissions d'ici 2030 par rapport à 1990, acté lors du Conseil européen des 10 et 11 décembre 2020 : à législation constante, les émissions de l'Union ne baisseraient en effet que de 44 % environ.

Pour combler l'écart de plus de 10 points entre la trajectoire actuelle et la nouvelle cible d'émissions, les objectifs au titre du système d'échange de quotas doivent nécessairement être renforcés ; le surcroît d'effort ne saurait reposer uniquement ou principalement sur les secteurs du règlement RRE (transport, bâtiment, agriculture et déchets) dont les coûts de réduction des émissions sont bien plus élevés que ceux des secteurs relevant du SEQE. De plus, une décarbonation des secteurs en amont - énergétiques et industriels - est une condition indispensable à la décarbonation des filières en aval, notamment dans le transport et le bâtiment.

Autrement dit, si la réussite d'une transition bas-carbone nécessite un effort économique transversal, son efficacité implique que cet effort soit particulièrement poussé, dans la décennie à venir, dans les secteurs énergétiques et industriels, couverts par le SEQE.

À cet égard, la persistance de quotas gratuits associés au SEQE - mis en place pour lutter contre les phénomènes de fuites de carbone dans l'industrie - constitue un obstacle évident à ce relèvement de l'ambition.

Plus largement, si les secteurs couverts par le système peineraient, à cadre constant, à réduire leurs émissions suffisamment pour atteindre le nouvel objectif climatique de l'Union, les difficultés éprouvées par les autres secteurs dans leurs efforts de décarbonation semblent encore plus significatives.

1. Une part significative de quotas gratuits, en dépit d'ajustements progressifs visant à mieux concilier protection contre les fuites de carbone et incitation à la décarbonation

a) L'instauration de quotas gratuits pour limiter les risques de fuites de carbone

Les fuites de carbone correspondent à un phénomène par lequel une industrie émettrice de gaz à effet de serre délocalise sa production en dehors de l'Union européenne afin d'éviter de s'acquitter des coûts associés à l'acquisition de quotas et/ou à la décarbonation de ses activités.

De manière extensive, ce concept peut également s'appliquer à la situation dans laquelle une industrie émettrice de gaz à effet de serre perd des parts de marché aux dépens d'industries de pays tiers , en raison d'un recul de compétitivité associé au déploiement des politiques publiques climatiques.

Effets pervers potentiels du relèvement de l'ambition climatique d'un pays ou d'une zone économiques, les fuites de carbone doivent donc être évitées dès la conception d'un système d'échange de quotas . Non seulement puisqu'elles annulent l'effort environnemental entrepris par la zone économique qui en est victime - réduisant artificiellement ses émissions domestiques, compensées par une augmentation des émissions en dehors de ses frontières - mais également puisqu'elles détruisent de la valeur économique et des emplois .

Dès sa mise en place en 2005, l'Union européenne a donc tenté de prévenir ce risque par l'allocation de quotas gratuits au titre du SEQE , reconnue par la directive comme une méthode d'allocation à titre « transitoire » et exceptionnelle.

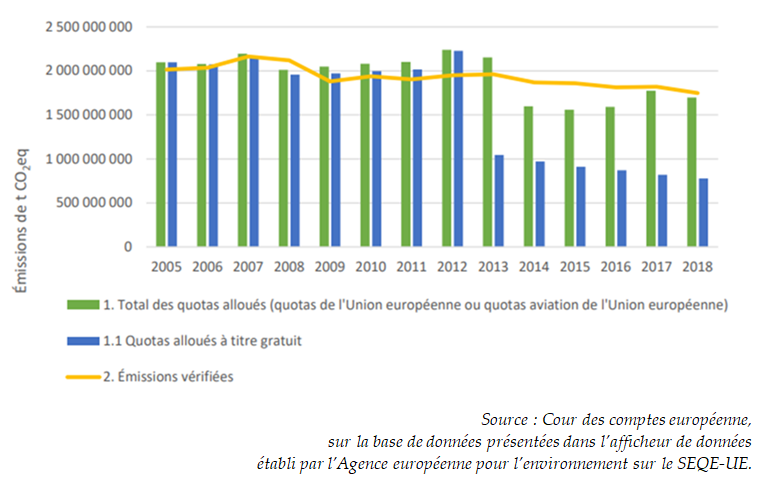

Lors des phases 1 et 2, la dérogation a pourtant été largement majoritaire : environ 90 % des quotas ont été attribués gratuitement entre 2005 et 2012 .

b) De premiers ajustements lors de la phase 3 (2013-2020) afin de mieux concilier protection contre les fuites de carbone et incitation à la décarbonation

Lors de la phase 3 (2013-2020), plusieurs ajustements ont été introduits pour mieux concilier protection contre les fuites de carbone et incitation à la décarbonation .

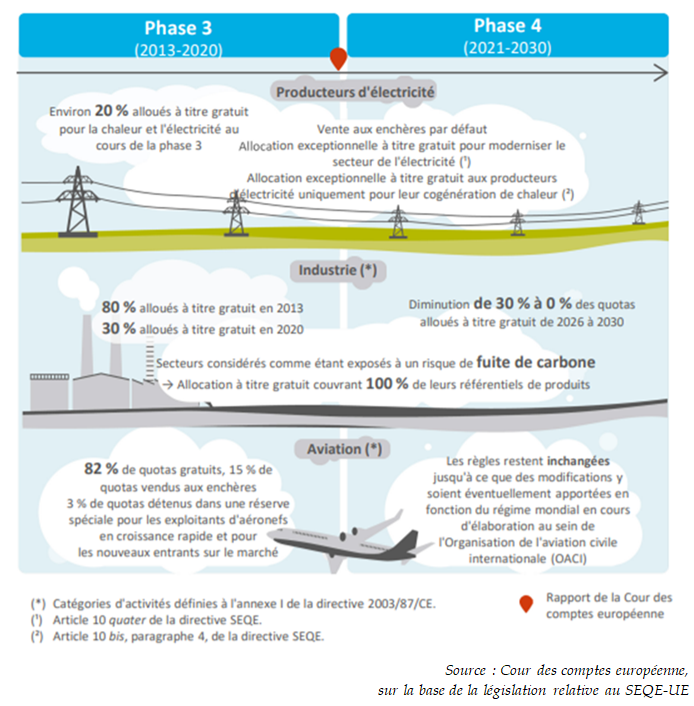

- Il a tout d'abord été mis fin aux quotas gratuits pour la production d'électricité . Une dérogation optionnelle a toutefois été maintenue pour la modernisation du secteur électrique des dix États membres dont le PIB était inférieur de 60 % à la moyenne européenne. Huit d'entre eux y ont eu recours au cours de la phase 3. Une allocation exceptionnelle à titre gratuit est également prévue pour la cogénération de chaleur des producteurs d'électricité. Environ 20 % des quotas ont ainsi été alloués à titre gratuit pour la chaleur et l'électricité tout au long de la phase 3 (2013-2020).

- Les autres installations bénéficient encore en principe de quotas gratuits , mais des référentiels fondés sur les installations les plus performantes sont mis en place, afin d'encourager les exploitants moins efficaces à accroître leurs efforts.

Ø Pour les industries stationnaires , les référentiels s'appuient sur les niveaux d'activité constatés en 2007-2008 et sont fixés à la moyenne des 10 % des installations les plus efficaces dans chaque sous-secteur. Les sous-secteurs considérés comme exposés à un risque de fuites de carbone reçoivent des quotas gratuits à hauteur de 100 % des référentiels ; ceux considérés comme non exposés à un risque de fuites de carbone reçoivent des quotas gratuits à hauteur de 80 % des référentiels en 2013, taux chutant progressivement à 30 % en fin de phase 3 (2020).

En phase 3, l'exposition à un risque de fuites de carbone est appréciée à l'aune des critères suivants :

o augmentation des coûts directs et indirects supérieure à 30 % ;

o ou intensité commerciale 13 ( * ) vis-à-vis de pays tiers supérieure à 30 % ;

o ou augmentation des coûts directs et indirects supérieure à 5 % et intensité commerciale vis-à-vis de pays tiers supérieure à 10 %.

Si la demande de quotas gratuits excède le montant total de quotas disponibles pour l'allocation gratuite, fixé ex-ante , un facteur de correction transsectoriel est appliqué ex-post pour réduire, dans une même proportion et quel que soit le secteur, les quotas pouvant être alloués à titre gratuit.

Ø Dans le secteur aérien, 82 % des quotas sont attribués gratuitement sur l'ensemble de la phase 3. 3 % de quotas sont détenus dans une réserve spéciale pour les exploitants d'aéronefs en croissance rapide et pour les nouveaux entrants sur le marché. Le reste (12 %) a été vendu aux enchères.

Au total, dans l'ensemble des secteurs couverts par le SEQE-UE, 57 % des quotas ont été mis aux enchères et 43 % des quotas ont été attribués gratuitement tout au long de la phase 3 (2013-2020) 14 ( * ) .

c) Un meilleur ciblage des quotas gratuits poursuivi en phase 4 (2021-2030)

La phase 4 (2021-2030) a poursuivi cette tendance au meilleur ciblage des quotas gratuits, sans toutefois modifier largement la logique initiée en 2013.

Ø Dans l'industrie , plusieurs changements ont été introduits pour mieux cibler l'allocation des quotas gratuits.

Tout d'abord, l'exposition à un risque de fuites de carbone est appréciée à l'aune d'un nouvel indicateur , associant l'intensité commerciale - déjà prise en compte lors de la phase 3 - et l'intensité émissive 15 ( * ) , critère nouvellement introduit en phase 4. Les secteurs sont considérés comme exposés à un risque de fuites de carbone dès lors que :

o intensité commerciale x intensité émissive > 0,2 ;

o ou intensité commerciale x intensité émissive > 0,15. Dans ce cas, une analyse quantitative, tenant compte du potentiel de réduction des émissions dans le secteur donné, des caractéristiques de marché et des marges, est menée pour déterminer si le secteur est considéré comme exposé à un risque de fuites de carbone ou non.

La part des secteurs industriels considérés comme exposés à un risque de fuite de carbone a ainsi été considérablement réduite pour la phase 4, en passant de 62 % à 20 %. Toutefois, la part des émissions ainsi couvertes par la liste des secteurs exposés à un risque de fuites de carbone n'a que peu évoluée, passant de 98 à 94 % des émissions de l'Union européenne.

Les secteurs considérés comme non exposés à un risque de fuites de carbone pourront recevoir des quotas gratuits à hauteur de 30 % des référentiels jusqu'en 2026, ce taux baissant dès cette date jusqu'à l'extinction des quotas gratuits en fin de période ( 2030 ).

Les secteurs exposés à un risque de fuites de carbone continuent de recevoir des quotas gratuits à hauteur de 100 % des référentiels .

Le mode de calcul des référentiels est par ailleurs modifié , afin de rendre l'allocation de quotas gratuits plus dynamique, en s'appuyant sur des données réelles et actualisées : les référentiels sont ainsi ajustés annuellement, avec un taux de réduction variant de 0,2 % à 1,6 % selon les progrès technologiques observés dans chaque sous-secteur. Dans le secteur de l'acier, faisant face à des coûts de réduction des émissions élevés et d'importants risques de fuites de carbone, la réduction annuelle de 0,2 % s'applique par défaut. Par ailleurs, il était prévu que les référentiels soient mis à jour en 2026, pour refléter les progrès technologiques dans les secteurs concernés.

Ø Dans le domaine de l'énergie , la vente aux enchères reste appliquée en principe et les dérogations prévues en phase 3 - notamment pour les États membres dont le PIB était inférieur de 60 % à la moyenne européenne - sont maintenues.

Ø Les règles sont inchangées pour le transport aérien .

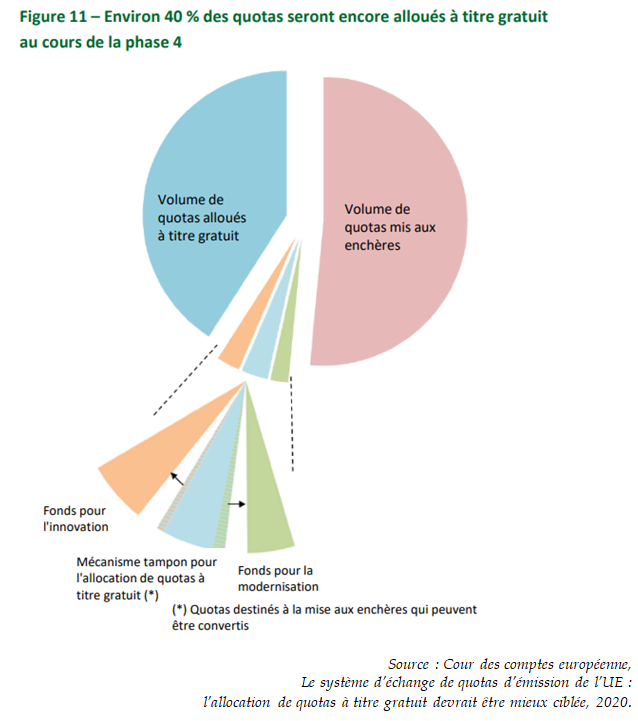

Comme pour la phase 3, 57 % des quotas ont vocation à être mis aux enchères au cours de la phase 4 16 ( * ) . Jusqu'à 3 % de cette part peut être transformée en allocations à titre gratuit 17 ( * ) .

De plus, une part des quotas mis aux enchères ont vocation à alimenter le Fonds pour l'innovation et le Fonds pour la modernisation, crées lors de la phase 4 (voir encadré ).

Le Fonds pour l'innovation et le Fonds pour la

modernisation :

deux nouveautés de la phase 4, rendues

opérationnelles dès 2021

Le Fonds pour l'innovation a vocation à soutenir les innovations de rupture dans l'industrie, ainsi que les solutions de capture de carbone et de stockage des énergies renouvelables. Le fonds est abondé par la vente de 450 millions de quotas et par le budget restant du NER 300 (735 millions d'euros), précédent programme de recherche adossé au SEQE-UE lors de la phase 3.

Le Fonds pour la modernisation vise à soutenir la modernisation des systèmes énergétiques et l'efficacité énergétique en direction des pays disposant d'un PIB inférieur à 60 % de la moyenne européenne, notamment les investissements d'accompagnement pour une transition sociale juste vers une économie décarbonée (par exemple par la formation ou la reconversion des salariés affectés par cette transition). Le Fonds de modernisation est alimenté par la mise aux enchères de 2 % des quotas totaux de la phase 4.

2. Une allocation de quotas gratuits insuffisamment ciblée, source d'inefficacité du SEQE-UE

Comme l'a montré un récent rapport spécial de la Cour des comptes européenne 18 ( * ) , l'allocation des quotas gratuits est une source d'inefficacité du SEQE-UE : un meilleur ciblage de cette allocation « aurait apporté de multiples avantages aux fins de la décarbonation, aux finances publiques et au fonctionnement du marché unique » , sans pour autant exposer plus largement les industries concernées à un risque de fuites de carbone.

a) Allocation de quotas gratuits pour la modernisation du secteur de l'électricité des pays les moins riches de l'Union européenne : un effet incertain sur la décarbonation des systèmes énergétiques

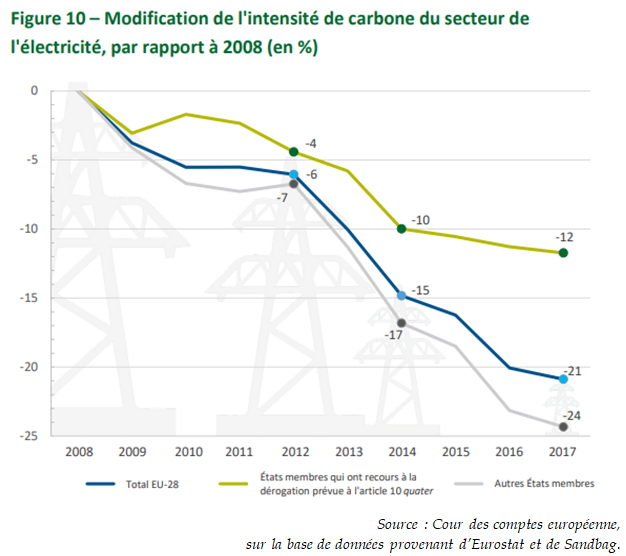

Premier constat du rapport de la Cour des comptes européenne : l'allocation de quotas à titre gratuit pour la modernisation du secteur électrique des dix États membres dont le PIB était inférieur de 60 % à la moyenne européenne n'a pas encouragé la décarbonation au cours de la phase 3.

Il apparaît tout d'abord que la majorité des recettes provenant des quotas alloués à titre gratuit ont très majoritairement été utilisées pour rénover des centrales électriques au lignite et au charbon , principalement en Pologne, en République Tchèque, en Roumanie et en Bulgarie.

Surtout, les chiffres montrent que la diminution de l'intensité de carbone a été beaucoup moins nette dans les États membres qui avaient obtenu des quotas gratuits pour moderniser leur secteur de l'électricité que dans la moyenne des pays de l'Union européenne (voir graphique ci-après).

b) Allocation de quotas gratuits dans l'industrie et le transport aérien : un frein à la décarbonation des secteurs

Selon la Cour des comptes européenne, aucun élément probant attestant de l'existence de fuites de carbone n'a été relevé ces dernières années 19 ( * ) ; certaines études ont au demeurant constaté que ce risque ne s'était pas matérialisé précisément grâce à l'allocation de quotas à titre gratuit 20 ( * ) .

Mais la Cour des comptes européenne a dans le même temps souligné l'insuffisant ciblage des quotas gratuits .

Si la part des secteurs industriels considérés comme exposés à un risque de fuite de carbone a été considérablement réduite pour la phase 4, en passant de 62 % à 20 % , la part des émissions ainsi couvertes n'a que peu évolué, passant de 98 à 94 % des émissions de l'Union européenne. Autrement dit, les secteurs produisant plus de 90 % des émissions industrielles continuent, en l'état actuel du SEQE, à recevoir l'intégralité ou la plupart de leurs quotas à titre gratuit .

La Cour des comptes européenne admet toutefois que le recours à des référentiels pour allouer les quotas à titre gratuit a renforcé progressivement l'incitation à réduire les émissions : ces référentiels constituent indéniablement une amélioration par rapport aux phases précédentes du SEQE. Il n'en demeure pas moins que l'allocation de quotas à titre gratuit freine la décarbonation des secteurs concernés .

Le rapport considère en particulier que l'allocation de quotas à titre gratuit a favorisé les déplacements en avion au détriment du transport ferroviaire. Le coût supplémentaire par passager induit par le SEQE a été ainsi très limité pour le secteur aérien, largement bénéficiaire de quotas gratuits, avec un impact allant de 0,3 à 2 euros pour les principaux vols étudiés, là où le transport ferroviaire , majoritairement électrifié en Europe, a dû supporter les coûts du SEQE-UE répercutés par le secteur de la production d'électricité.

3. Une réduction trop limitée des émissions non couvertes par le SEQE-UE

Si les secteurs couverts par le SEQE-UE peineraient, à cadre constant, à réduire leurs émissions suffisamment pour atteindre le nouvel objectif climatique de l'Union - une baisse des émissions de gaz à effet de serre de 55 % d'ici 2030 par rapport à 1990 - les difficultés rencontrées par les autres secteurs dans leurs efforts de décarbonation semblent encore plus significatives.

Ainsi, en 2019, avant le début de la pandémie de Covid-19, les émissions des secteurs relevant du règlement sur la répartition de l'effort (secteurs RRE) - non couverts par le SEQE-UE - n'avaient baissé que de 10,2 % par rapport à 2005, un résultat tout juste supérieur à l'objectif qui leur était assigné pour 2020 (- 10 %). En comparaison, les secteurs relevant du SEQE-UE avaient connu une baisse significative de leurs émissions (- 35 % en 2019 par rapport à 2005), soit 14 points de mieux que l'objectif pour 2020 (- 21 %).

À politiques publiques constantes, la trajectoire actuelle serait largement insuffisante au regard du nouvel objectif assigné aux secteurs relevant du règlement sur la répartition de l'effort : leurs émissions ne baisseraient que de 31 % d'ici 2030 par rapport à 2005 , pour une cible « d'au moins - 40 % ».

a) Dans le bâtiment

Les émissions directes du secteur du bâtiment représentent environ 12 % des émissions de gaz à effet de serre de l'Union européenne. Si elles ont largement baissé par rapport à 1990, elles l'ont fait à un rythme largement ralenti ces dernières années : entre 2014 et 2018, elles ont même augmenté de 3 %.

Selon les projections de la Commission européenne, les émissions du bâtiment ne reculeraient , à politiques publiques constantes, que de 33 % d'ici 2030 par rapport à 2015 ; l'atteinte de l'objectif de 55 % d'ici 2030 par rapport à 1990 nécessiterait d'accroître significativement cet effort .

b) Dans le transport routier

Les émissions du transport routier - environ 20 % des émissions de l'Union européenne - ont augmenté depuis 1990 .

Selon les projections de la Commission européenne, elles ne baisseraient , à politiques publiques constantes, que de 23 à 25 % d'ici 2030 par rapport à 2015, un niveau également insuffisant au regard de l'objectif climatique de l'Union européenne.

c) Dans le transport maritime

Depuis 1990, les émissions du transport maritime ( 3 à 4 % des émissions totales de l'Union européenne) ont également augmenté, poussées par les émissions du transport international (+ 36 % par rapport à 1990), dont la hausse n'a été compensée que pour partie par la baisse des émissions domestiques (- 26 %, sur la même période). Les émissions internationales - 90 % des émissions du secteur - pourraient croître, à politiques publiques constantes, de 14 % entre 2015 et 2030 . Cette trajectoire est là aussi incompatible avec le nouvel objectif climatique de l'Union européenne .

Ces chiffres reflètent l'hétérogénéité et l'incomplétude du cadre régulatoire applicable au transport maritime : si le transport maritime domestique est couvert par le règlement sur la répartition de l'effort - sa trajectoire d'émissions relevant à ce titre de la responsabilité des États membres - tel n'est pas le cas du transport maritime international, qu'aucune régulation spécifique ne vient encadrer, contrairement au transport aérien international avec CORSIA.

* 13 L'intensité commerciale est déterminée par la formule suivante : (imports + exports) / (imports + production).

* 14 À noter qu'une flexibilité avait été introduite en 2013 : 5 % des allocations totales étaient mises en réserve pour assister les installations nouvellement intégrées dans le SEQE ou pour accompagner des installations dont les capacités auraient augmenté significativement en cours de période. Ces quotas, inutilisés lors de la phase 3, ont été reportés lors de la phase 4 (2021-2030).

* 15 L'intensité émissive est calculée par la formule suivante : [émissions directes + (consommation d'électricité x facteur d'émission de l'électricité)]/valeur ajoutée brute.

* 16 90 % de ces quotas mis aux enchères sont distribués entre les États membres en fonction de leur niveau d'émissions. Les 10 % restants sont distribués aux pays de l'Union au plus faible PIB.

* 17 Pour éviter un recours au facteur de correction transsectoriel - qui peut être appliqué ex-post afin de réduire, dans une même proportion et quel que soit le secteur, les quotas alloués à titre gratuit - une flexibilité est introduite en phase 4 : 450 millions de quotas prévus pour la mise aux enchères (3 % du total des quotas) peuvent être distribués gratuitement si le volume initial d'allocations gratuites venait à s'épuiser.

* 18 Cour des comptes européenne, Le système d'échange de quotas d'émission de l'UE : l'allocation de quotas à titre gratuit devrait être mieux ciblée, 2020.

* 19 Voir notamment Bolscher, H., Graichen, V., Hay, G., Healy, S., Lenstra, J., Meindert, L., Regeczi, D., Von Schickfus, M.-T., Schumacher, K. Timmons-Smakman, F., Carbon Leakage Evidence Project :Factsheet for selected sectors, Ecorys, Rotterdam, septembre 2013.

* 20 Voir notamment Montenegro, R., Fahl, U., Zabel, C., Lekavièius, V., Bobinaité, V., Brajkoviæ, J., D3.2 - Case study on carbon leakage and competitiveness, projet REEEM, 2018.