PREMIÈRE PARTIE

UN

IMPÉRATIF : DISPOSER D'ÉVALUATIONS FIABLES POUR MIEUX

APPRÉCIER LES RÉSULTATS EN HAUSSE

DU CONTRÔLE

FISCAL

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL SONT EN HAUSSE DEPUIS 2018, IL EST DIFFICILE DE LES APPRÉCIER PLEINEMENT EN L'ABSENCE D'ESTIMATIONS MÉTHODOLOGIQUEMENT FIABLES DE LA FRAUDE FISCALE

A. UNE AMÉLIORATION DES RÉSULTATS DU CONTRÔLE FISCAL QU'IL CONVIENT TOUTEFOIS DE NUANCER

1. Après plusieurs années de baisse inquiétante, les résultats du contrôle fiscal connaissent une hausse tendancielle depuis 2019

a) Le dynamisme des résultats du contrôle fiscal depuis 2019

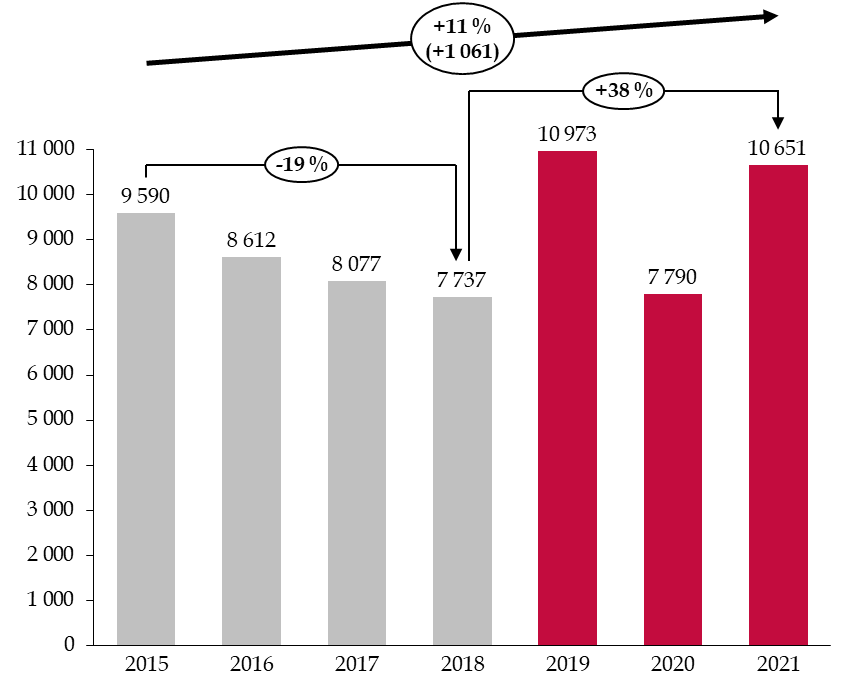

Alors que les résultats du contrôle fiscal connaissaient une baisse tendancielle depuis plusieurs années , les résultats obtenus en 2019 sont venus interrompre cette chute inquiétante pour le contrôle fiscal . Au-delà des montants encaissés par l'État et de cet aspect budgétaire, l'évolution des résultats de la lutte contre la fraude fiscale illustre également l'action et l'efficacité des services du contrôle fiscal, avec un double-objectif de dissuasion de la fraude et de répression des comportements frauduleux.

L'amélioration des résultats du contrôle fiscal coïncide avec l'adoption par le Parlement de la loi relative à la lutte contre la fraude 3 ( * ) . Ainsi, entre 2018 et 2021, les montants recouvrés sont passés de 7,7 milliards à 10,7 milliards d'euros, soit une augmentation de près de 37,5 % , en dépit d'un reflux en 2020, dans le contexte de crise sanitaire.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances d'après les réponses de la DGFiP au questionnaire du rapporteur

Ce dynamisme des résultats du contrôle fiscal depuis 2019 tranche avec la baisse inquiétante des montants recouvrés les quatre années précédentes. En effet, entre 2015 et 2018, ils avaient diminué de près de 20 %.

b) Après une baisse en 2020 qui résulte essentiellement des conséquences de la crise sanitaire...

L'année 2020 a été marquée par une baisse de 40 % du rendement budgétaire du contrôle fiscal par rapport à 2019, pour un total de 7,8 milliards d'euros recouvrés sur l'année . Cette baisse est toutefois en très grande partie due aux conséquences de la crise sanitaire. La suspension des contrôles fiscaux pendant le premier confinement devrait par ailleurs avoir pour conséquence de générer quelques pertes les années suivantes, une partie des contrôles fiscaux enclenchés en année n ne trouvant leur traduction budgétaire que plusieurs années après.

L'impact de la crise sanitaire sur le contrôle fiscal

La baisse des montants recouvrés au titre de l'année 2020 est en grande partie le résultat de deux facteurs liés à la crise sanitaire.

Tout d'abord les opérations de contrôle fiscal ont été suspendues lors du confinement, avec la possibilité pour certaines d'entre elles d'être arrêtées, dans les secteurs les plus touchés par la crise. L'article 10 de l'ordonnance du 25 mars 2020 4 ( * ) avait ainsi suspendu, pour le contribuable comme pour la DGFiP, l'ensemble des délais prévus dans le cadre des travaux de contrôle et de recherche. Les services du contrôle fiscal se sont donc concentrés sur l'instruction sur pièces, et en priorité sur les dossiers patrimoniaux à enjeux. Une partie des agents du contrôle fiscal a également été redéployée vers d'autres services durant cette période (campagne de déclaration à l'impôt sur le revenu, instruction des demandes de remboursement de crédits de TVA, etc.).

En second lieu, la reprise des activités de contrôle fiscal a été progressive, afin de ne pas davantage fragiliser les secteurs économiques les plus touchés par la crise sanitaire. Ce sont alors les situations les plus frauduleuses, notamment sur les plateformes de commerce en ligne, et les aspects patrimoniaux du contrôle fiscal qui ont majoritairement occupé les services.

Source : rapport général n° 163 (2021-2022) sur le projet de loi de finances pour 2022 fait au nom de la commission des finances, déposé le 18 novembre 2021. Contribution de MM. Albéric de Montgolfier et Claude Nougein sur la mission « Gestion des finances publiques »

Ce montant demeure toutefois supérieur au niveau constaté en 2018 , ce qui, abstraction faite des difficultés conjoncturelles dues à la crise, semble confirmer la dynamique d'amélioration des résultats du contrôle fiscal depuis l'entrée en vigueur des dispositions de la loi relative à la lutte contre la fraude en 2019. Pour expliquer cette tendance, l'administration fiscale cite également les techniques d'analyse de données et leur rôle dans la programmation et le ciblage des contrôles (cf. infra ).

c) ...les résultats du contrôle fiscal en 2021 ont quasiment retrouvé leur niveau de 2019

Après le reflux observé en 2020, l'année 2021 est marquée par un net rebond des résultats du contrôle fiscal, avec un total de 11 milliards d'euros recouvrés, soit 36,7 % de plus qu'en 2020. Les montants encaissés demeurent toutefois légèrement inférieurs à 2019 (- 2,9 %).

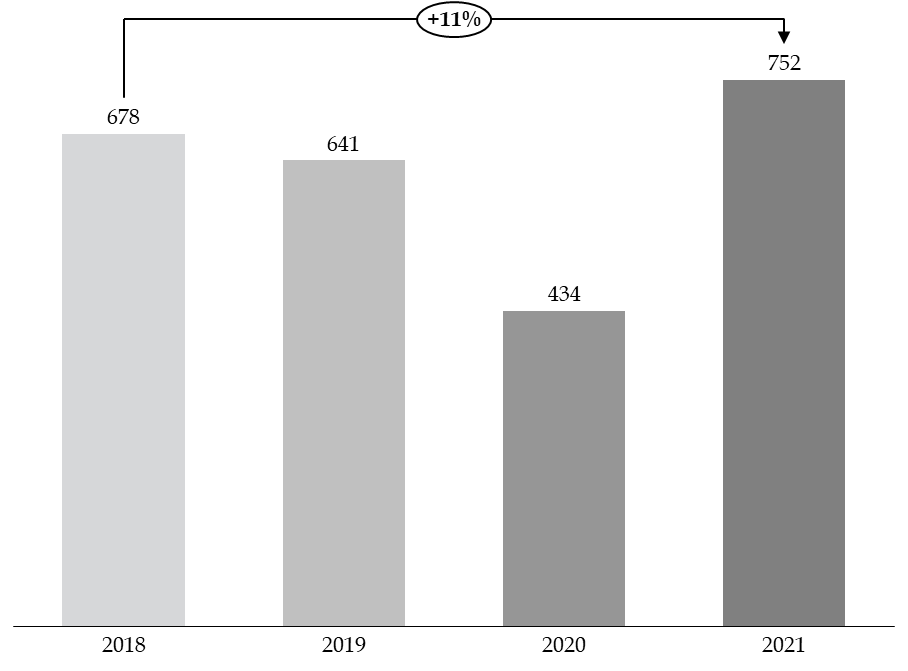

Est également révélatrice de l'action des services du contrôle fiscal le nombre de dossiers ayant abouti à une condamnation pour fraude fiscale . Si les conséquences de l'assouplissement du « verrou de Bercy » seront présentées plus en détail en seconde partie, avec la transmission automatique de certains dossiers au parquet, il peut néanmoins d'ores et déjà être noté ici que le nombre de condamnations a augmenté entre 2018 et 2021. Au regard des délais de jugement, cette augmentation n'a pas pour seule cause la réforme du « verrou de Bercy » 5 ( * ) , mais témoigne également de l'activité des services du contrôle fiscal et de l'autorité judiciaire dans ce domaine. Là-encore, les conséquences de la crise sanitaire sont très visibles sur l'année 2020.

Nombre de condamnations pour fraude fiscale

Source : commission des finances, d'après les réponses de la direction des affaires criminelles et des grâces au questionnaire du rapporteur

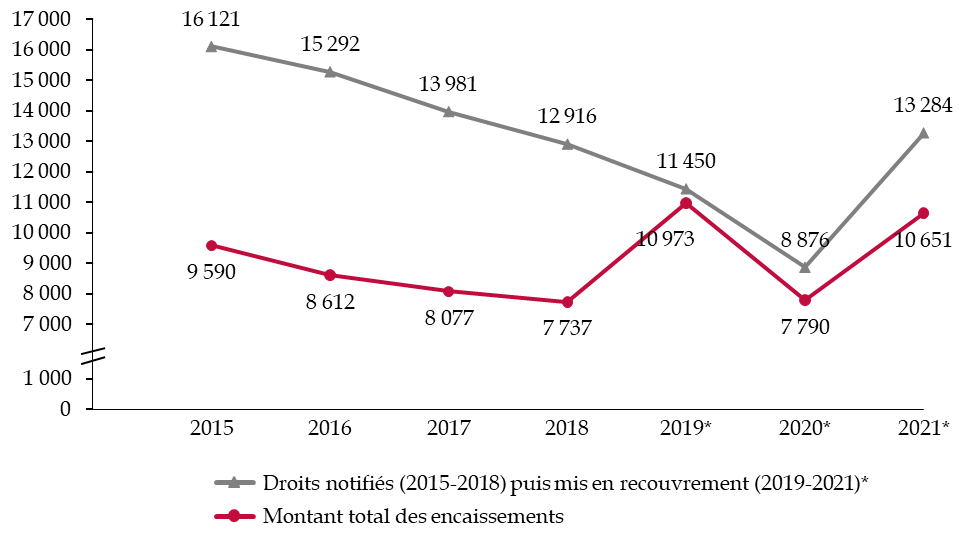

En termes de montants notifiés et recouvrés au titre du contrôle fiscal, les situations divergent selon l'impôt pris en compte . Le quasi-doublement des droits de succession notifiés entre 2019 et 2021 (+ 90,8 %) et l'augmentation significative des remboursements de crédit de TVA (+ 19,1 %) sont à signaler , et sont les seuls impôts pour lesquels le montant des droits notifiés a augmenté sur cette période. Dans un contexte marqué par la crise sanitaire, la DGFiP avait en effet décidé d'accentuer ses contrôles sur ces impositions, ce qui l'a par exemple conduit, dans le cadre du contrôle des droits de successions, à procéder à des relances systématiques.

Droits nets notifiés ou mis en recouvrement au

cours des dix dernières années

par type

d'imposition*

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|||||||||

|

Impôt sur les sociétés |

4 837 |

4 029 |

3 930 |

3 652 |

3 020 |

1 997 |

3 078 |

||||||||

|

Impôt sur le revenu |

2 300 |

2 213 |

2 164 |

2 171 |

1 689 |

1 094 |

1 770 |

||||||||

|

Taxe sur la valeur ajoutée |

2 235 |

2 267 |

2 129 |

2 000 |

1 760 |

913 |

1 592 |

||||||||

|

Remboursements de crédit de TVA |

1 513 |

1 617 |

1 602 |

1 507 |

1 697 |

1 749 |

2 098 |

||||||||

|

Droits d'enregistrement |

1 261 |

1 326 |

1 133 |

947 |

1 242 |

1 427 |

2 370 |

||||||||

|

Impôt sur la fortune devenu impôt sur la fortune immobilière en 2018 |

357 |

336 |

347 |

408 |

398 |

352 |

381 |

||||||||

|

Impôts locaux |

510 |

680 |

593 |

533 |

504 |

348 |

572 |

||||||||

|

Impôts divers |

1 194 |

1 222 |

1 115 |

1 072 |

917 |

997 |

1 423 |

||||||||

|

Total |

16 121 |

15 292 |

13 981 |

12 916 |

11 450 |

8 876 |

13 284 |

||||||||

* À compter de 2019, les montants présentés ne sont plus les montants notifiés mais ceux faisant l'objet d'une demande de recouvrement.

Montants recouvrés ces dix dernières années par type d'imposition

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|||||||||

|

Impôt sur le revenu et cotisations sociales |

2 118 |

2 050 |

2 182 |

2 061 |

2 287 |

1 597 |

2 139 |

||||||||

|

TVA |

1 231 |

1 268 |

1 022 |

1 070 |

1 280 |

829 |

904 |

||||||||

|

Impôt sur les sociétés /taxe sur les salaires |

3 718 |

2 863 |

2 685 |

2 690 |

4 859 |

2 494 |

2976 |

||||||||

|

Droits de déclarations de successions déposées suite à relance |

783 |

869 |

642 |

432 |

745 |

1 137 |

1536 |

||||||||

|

Droits de déclarations d'ISF déposées suite à relance |

57 |

55 |

56 |

56 |

84 |

83 |

73 |

||||||||

|

Autres impôts |

1 683 |

1 507 |

1 490 |

1 427 |

1 718 |

1 651 |

3 022 |

||||||||

|

Montant total des encaissements (hors STDR)* |

9 590 |

8 612 |

8 077 |

7 737 |

10 973 |

7 790 |

10 651 |

||||||||

* service de traitement des déclarations rectificatives.

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

2. Des résultats qui doivent toutefois être nuancés

La dynamique des résultats du contrôle fiscal depuis 2019, si elle doit être positivement appréciée, appelle également quelques remarques, de nature à nuancer cette appréciation .

Les résultats obtenus chaque année dépendent tout d'abord des dossiers « exceptionnels », à très fort enjeu financier . L'évolution des montants encaissés au titre du contrôle fiscal est donc difficile à prévoir d'une année sur l'autre.

Il convient par ailleurs de tenir compte d'un changement méthodologique opéré en 2019 , avec la communication non plus des montants notifiés mais des montants mis en recouvrement. Certes, cette méthode permet de mieux apprécier l'ampleur du risque contentieux , puisque les montants mis en recouvrement interviennent après les éventuels recours ou remises gracieuses accordées aux contribuables. Toutefois, les montants notifiés, comme l'ont signalé les organisations syndicales ou les organisations non gouvernementales, permettaient également de pouvoir apprécier le travail des services du contrôle fiscal et de la fraude repérée à l'occasion des contrôles. Ce changement méthodologique introduit par ailleurs un biais dans les comparaisons entre les exercices antérieurs et postérieurs à 2019.

Il existe enfin une vraie marge d'amélioration en matière de recouvrement. En effet, si le taux de recouvrement, qui s'est élevé à 75,3 % en 2021, est aujourd'hui meilleur qu'en 2018, où il n'avait atteint que 59,9 %, il demeure toutefois insuffisant. Par ailleurs, ce taux a mécaniquement augmenté avec le changement méthodologique précité (montant faisant l'objet d'une demande de mise en recouvrement depuis 2019 et non plus les montants notifiés).

Montants notifiés* et montants encaissés au titre du contrôle fiscal

(en millions d'euros)

* À compter de 2019, les montants présentés ne sont plus les montants notifiés mais ceux faisant l'objet d'une demande de recouvrement.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Les taux de recouvrement constatés depuis 2020 doivent toutefois être relativisés, eu égard à l'impact de la crise sanitaire sur cet indicateur. La crise sanitaire a en effet accru le risque que certains contribuables, et notamment les professionnels, ne puissent pas être en mesure de s'acquitter des droits et pénalités redressés en 2020 et en 2021 , faisant mécaniquement peser le risque d'un écart conséquent entre les montants mis en recouvrement et montant effectivement encaissés 6 ( * ) .

Toutefois, et indépendamment des conséquences de la crise sanitaire, le recouvrement reste, comme l'a reconnu l'administration fiscale, un aspect de la procédure de lutte contre la fraude dont les marges de progrès demeurent significatives .

* 3 Loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 4 L'article 10 de l'ordonnance n° 2020-306 du 25 mars 2020 relative à la prorogation des délais échus pendant la période d'urgence sanitaire et à l'adaptation des procédures pendant cette même période.

* 5 Comme ce sera rappelé en seconde partie, la majorité des dossiers ayant fait l'objet d'une dénonciation obligatoire de l'administration fiscale au parquet à la suite de la réforme du « verrou de Bercy » n'a pas encore été traitée par l'autorité judiciaire.

* 6 Rapport général n° 163 (2021-2022) sur le projet de loi de finances pour 2022 fait au nom de la commission des finances, déposé le 18 novembre 2021. Contribution de MM. Albéric de Montgolfier et Claude Nougein sur la mission « Gestion des finances publiques ».