B. L'ÉVOLUTION DES MOYENS MOBILISÉS POUR LUTTER CONTRE LA FRAUDE FISCALE TÉMOIGNE DE LA PLACE CROISSANTE OCCUPÉE PAR LES TECHNIQUES D'ANALYSE DES DONNÉES

1. Une évolution des moyens consacrés au contrôle fiscal traduisant l'ambition d'un meilleur ciblage des contrôles

a) Une mutation des moyens qui témoigne d'une volonté de ciblage de la fraude à enjeu et de développement d'une démarche partenariale entre l'administration fiscale et les contribuables

(1) Si la baisse des moyens humains consacrés au contrôle fiscal doit être nuancée, elle illustre néanmoins la volonté de cibler les dossiers à fort enjeux et de développer les nouvelles technologies

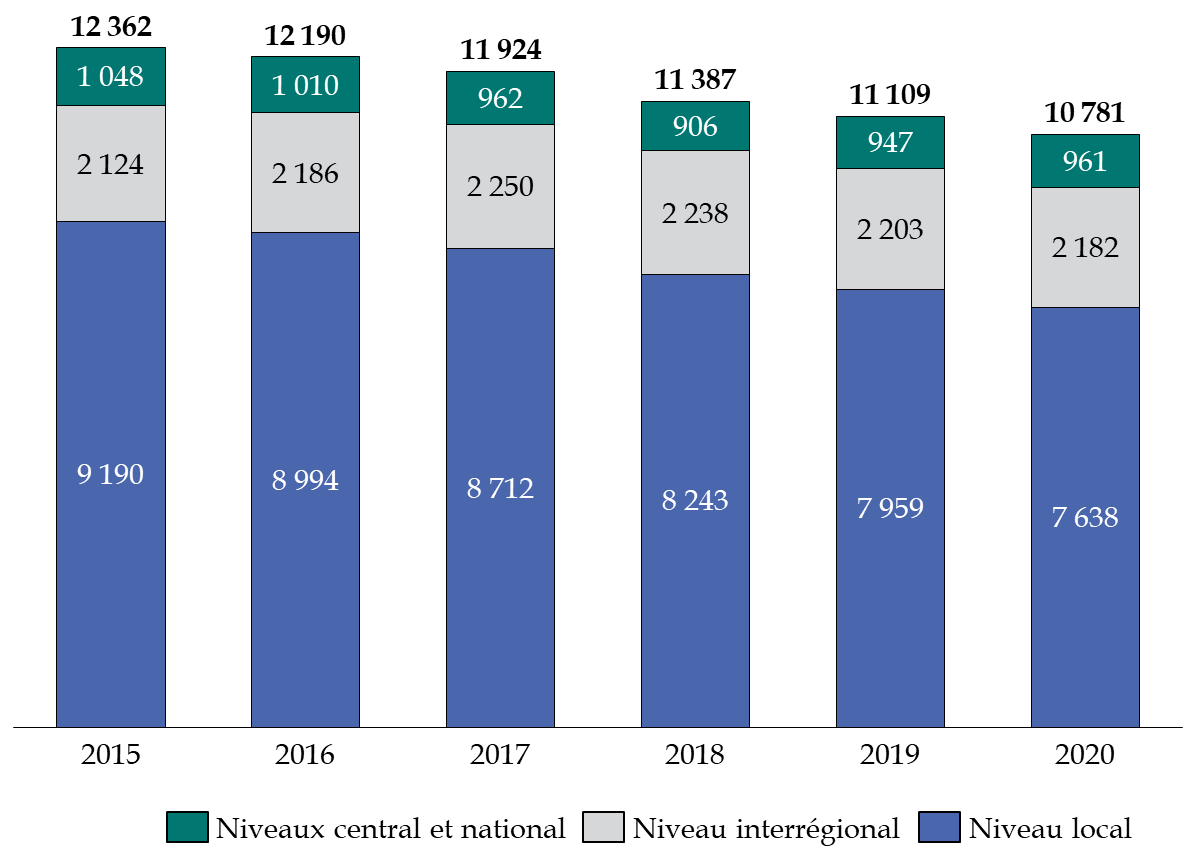

Les effectifs dédiés au contrôle fiscal ont diminué de près de 13 % entre 2015 et 2020, passant de 12 362 à 10 781 équivalents temps plein (ETP) .

Évolution des effectifs consacrés

au

contrôle fiscal de 2015 à 2020

Sources : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

Cette baisse des effectifs consacrés au contrôle fiscal doit toutefois être relativisée, dans la mesure où cette diminution n'a pas affectée de la même manière tous les emplois . Les effectifs aux niveaux central et national n'ont que peu évolué (- 3,6 %), tandis que ceux du niveau interrégional ont connu une légère augmentation (+ 2,7 %). En revanche, le niveau local a concentré les baisses (-16,9 %), alors que, dans le même temps, les outils du contrôle fiscal se sont modernisés et que la programmation des contrôles s'est davantage centralisée.

Outre la volonté de l'administration de concentrer ses moyens sur certains types de fraude complexe, telle que la fraude à la TVA sur l'e-commerce, cette dynamique est également due à la crise sanitaire pour les années 2020 et 2021, en contraignant l'administration fiscale à concentrer son action sur des modes de contrôle dématérialisés.

(2) Le développement d'une logique partenariale entre l'administration et les contribuables

La loi du 10 août 2018 pour un État au service d'une société de confiance, dite loi « ESSOC » 18 ( * ) , s'inscrit dans une logique de renforcement du dialogue entre l'administration fiscale et les contribuables , comme l'illustrent par exemple les partenariats avec les entreprises, les possibilités de régularisation en cours de contrôle ou la création d'un « droit à l'erreur » permettant aux contribuables de bonne foi de corriger des erreurs de déclaration.

Ce phénomène se traduit par le recours accru aux régularisations en cours de contrôle. Cette procédure, inscrite à l'article L. 62 du livre des procédures fiscales (LPF), institue la possibilité pour les contribuables de régulariser les erreurs, inexactitudes, omissions ou insuffisances relevées dans leurs déclarations lors d'un contrôle fiscal et de bénéficier ainsi d'un intérêt de retard réduit. Elle a été étendue aux particuliers et professionnels faisant l'objet d'un contrôle sur pièce par la loi ESSOC de 2018. Les régularisations en cours de contrôle ont donc progressé en 2021, avec 43 440 dossiers régularisés en contrôle sur pièces contre 30 633 en 2019, soit une augmentation de près de 41,8 % .

|

Nombre de dossiers ayant fait l'objet

|

|||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Nombre de procédures de régularisation en CFE |

3 752 |

3 798 |

3 851 |

3 895 |

5 573 |

3 017 |

5 609 |

|

Nombre de procédures de régularisation en CSP |

/ |

/ |

/ |

/ |

30 633 |

28 251 |

43 440 |

|

*CFE : Contrôle fiscal externe. |

|||||||

|

**CSP : Contrôle sur pièce. |

|||||||

Source : réponses au questionnaire du rapporteur

b) La valorisation de la donnée, enjeu de transformation pour le contrôle fiscal

(1) Des flux de données de plus en plus volumineux

Le bureau SJCF-1, en charge de la programmation des contrôles et de l'analyse des données au sein du service de la sécurité juridique et du contrôle fiscal (SJCF), reçoit chaque année 55 flux de données, sous sept formats différents et représentant au total 6,2 To d'informations utiles.

Les données croisées par le bureau SJCF-1 proviennent de l'ensemble des fichiers de données patrimoniales, foncières, professionnelles, personnelles des redevables disponibles à la DGFiP , le bureau ayant également accès aux données de la Douane, de l'Urssaf Caisse nationale 19 ( * ) ou encore du ministère de l'intérieur , conformément aux évolutions législatives et réglementaires opérées depuis plusieurs années, notamment en loi de finances. La mission interministérielle de coordination anti-fraude (Micaf) veille ainsi aux progrès accomplis dans l'ouverture des accès directs aux bases de l'administration fiscale et des organismes sociaux, sous la réserve des garanties prévues pour encadrer ces dispositifs. Le bon fonctionnement des dispositifs d'échange d'informations fait partie des éléments particulièrement suivis par la Micaf dans le cadre des groupes opérationnels anti-fraude (Gonaf, cf. infra ).

Les données peuvent également provenir d'autres sources telles que d'échanges automatiques internationaux, des réseaux sociaux, des déclarations par les tiers (ex. données des plateformes d'économie collaborative), des bases en open source (ex. Infogreffe, registre des bénéficiaires effectifs) ou encore d'acquisitions de bases de données privées (ex. pour la participation dans des entreprises étrangères).

La généralisation prochaine de la facturation électronique dans les transactions entre assujettis à la TVA et la transmission des données de transaction 20 ( * ) devraient se traduire par un nouvel afflux massif de données, puisque quatre milliards de factures devraient à terme être émises chaque mois. Ces données, en plus de celles relatives aux transactions, doivent permettre aux services en charge du contrôle fiscal de mieux lutter contre la fraude « carrousel » (cf. infra ).

Dans le cadre de ses travaux, le rapporteur s'est interrogé sur l'opportunité de simplifier les différents dispositifs d'accès aux bases de données et aux fichiers détenus par les administrations (échange automatique, droit de communication, droit d'accès) pour prévoir un « régime commun », plus lisible . Toutefois, il est apparu que sa mise en place soulèverait plusieurs difficultés, qui pourraient au final s'avérer la source de complexités supplémentaires.

Lors de son audition, la CNIL a ainsi rappelé que chaque traitement mis en place est soumis à d'importantes vérifications , que ce soit sur les personnes qui ont accès aux données, sur leurs motivations ou sur les usages qu'elles en font. Pour résumer, l'autorité estime que l'accès doit être encadré par traitement et par usage.

Le service de la sécurité juridique et du contrôle fiscal a quant lui rappelé les exigences fortes entourant le secret professionnel « fiscal » : si les agents de la DGFiP sont tenus au secret professionnel en application de l'article L. 121-6 du code général de la fonction publique, au même titre que tout autre fonctionnaire, ils sont en outre soumis à une obligation de secret professionnel spécifique et renforcée, prévue à l'article L. 103 du livre des procédures fiscales.

Les dispositions dérogeant au secret professionnel font donc l'objet d'une interprétation stricte et, même en cas d'échanges spontanés, la DGFiP ne peut être exonérée de vérifier que les demandes de transfert de données respectent bien le strict besoin d'en connaître. Il revient par ailleurs au législateur d'adapter la portée des dérogations au cas par cas, et d'en préciser les garanties .

(2) Une transformation des outils du contrôle fiscal en conséquence

Dès 2013, à travers le projet « ciblage de la fraude et valorisation des requêtes » (CFRV), l'administration fiscale a cherché à appliquer des méthodes statistiques sur les informations en provenance de diverses bases de données .

Une structure dédiée a été créée en 2014 : la mission requêtes et valorisation (MRV). Elle est rapidement montée en puissance, passant de 14 agents en 2017 à 31 équivalents temps plein (ETP) en 2022, avec des profils et des parcours divers et complémentaires : agents de la DGFiP ou en provenance de l'Insee, informaticiens, fiscalistes, doctorants. Le coût total du projet CFRV sur la période 2018-2022 s'élève à 20,6 millions d'euros, dont 14 millions d'euros au titre des crédits ouverts pour la DGFiP 21 ( * ) , 5,2 millions d'euros en provenance du Fonds pour la transformation de l'action publique (FTAP) et un million d'euros du Fonds de modernisation du ministère (FTM).

Dans le cadre d'une réorganisation interne du service de la sécurité juridique et du contrôle fiscal, la MRV est devenue, le 1 er octobre 2020, le bureau SJCF-1D.

Les missions du bureau de la programmation

des

contrôles et analyse des données (SJCF-1D)

Le bureau de la programmation des contrôles et analyse des données est chargé du pilotage et de l'animation des travaux de programmation des opérations de contrôle fiscal reposant sur des techniques d'analyse de données et l'accompagnement de leur exploitation. Dans ce cadre :

1° il identifie les axes de contrôle correspondant aux orientations prioritaires du contrôle fiscal ;

2° il met en oeuvre les projets informatiques liés au ciblage de la fraude et réalise, à cet effet, des analyses de risque qui reposent sur des critères de fraude proposés par les équipes de contrôle ou identifiés par des techniques statistiques et mathématiques ;

3° il anime le réseau des pôles interrégionaux de programmation des DIRCOFI ;

4° il participe à l'animation des équipes chargées de l'exploitation des travaux d'analyse de données ;

5° il contribue à l'enrichissement des informations mises à la disposition des services de contrôle en intégrant ses productions dans les outils informatiques de pilotage et de suivi des opérations de contrôle. Par ailleurs, il intervient, ponctuellement, au soutien d'autres missions de la DGFiP ayant des besoins d'analyse de données.

Source : commission des finances, d'après l'organigramme de la direction générale des finances publiques

Ainsi, depuis le mois d'avril 2018, la MRV devenu le bureau SJCF-1D, envoie chaque trimestre, aux services en charge du contrôle, un volume de dossiers déterminé en fonction des objectifs de contrôle et devant faire l'objet d'un examen approfondi par les services locaux avant déclenchement d'une procédure de contrôle. Ces dossiers couvrent la plupart des risques fiscaux et le processus d'apprentissage permanent des algorithmes permet au bureau de fournir, pour chaque entreprise relevant d'un régime déclaratif réel, une cotation traduisant le niveau de son risque fiscal.

Les progrès des méthodes de ciblage reposent sur un processus structuré de retour d'expérience , afin de pouvoir corriger les algorithmes, affiner la pertinence des productions et tenir compte des observations des services utilisateurs . Pour ce faire, la MRV s'appuyait sur un réseau de correspondants au sein des pôles de programmation des directions spécialisées de contrôle fiscal (Dircofi). Aujourd'hui, les travaux communs du bureau SJCF-1D et des pôles de programmation ont permis de constituer un socle d'analyses couvrant plus de 200 thématiques fiscales pour les entreprises et une cinquantaine pour les particuliers .

Les membres de la mission d'information ont pu, lors de leur déplacement à la DGFiP au mois de juin dernier, observer concrètement le mode de fonctionnement de l'outil « Galaxie » , qui permet de visualiser les liens familiaux et économiques entre de multiples entités.

Le contrôle fiscal a donc connu ces dernières années une transformation profonde de ses outils, avec un recours accru à l'exploitation des données de masse par le biais de l'intelligence artificielle ( datamining , textmining , web scrapping ).

Les outils d'analyse de données de masse

Datamining : terme générique pour désigner les processus d'exploration et d'analyse de volumes massifs de données, afin d'identifier des réseaux, des anomalies ou encore des schémas de fraude. Ces processus s'appuient sur des algorithmes (intelligence artificielle).

Textmining : ensemble des processus permettant d'exploiter des documents dits « non structurés » - par opposition aux bases de données par exemple. Il s'agit notamment de textes écrits (document word , email, slides ...), exploités à l'aide de techniques d'analyse linguistique.

Web-scrapping : extraction du contenu de sites internet. C'est notamment la technique utilisée dans le cadre de l'expérimentation prévue à l'article 154 de la loi de finances pour 2020 22 ( * ) , qui permet aux agents habilités de la DGFiP et de la Douane de collecter et d'analyser, par le biais de traitements informatisés et automatisés, les contenus rendus librement accessibles sur les plateformes en ligne, dans le but de détecter des manquements graves. Les premières expérimentations ont été lancées en 2021, à partir des outils informatiques existants.

La programmation des contrôles fiscaux par datamining ne constitue pas et ne vise pas à une centralisation totale de la programmation de l'ensemble des contrôles : il revient aux services locaux et aux directions spécialisées concernées de décider de mener un contrôle. Surtout, ils peuvent recentrer leurs travaux de ciblage sur ce qui ne ressort pas de l'analyse de données : exploitation des informations locales et évènementielles, liaisons avec les autres administrations, exploitation des droits de communication non nominatifs... Les services locaux remontent également leurs observations sur la qualité de la donnée, du dossier transmis, des prédictions et des programmations mais ils peuvent également transmettre des idées de requêtes ou faire leurs propres demandes.

Les outils créés dans le cadre du datamining sont désormais mis à profit pour poursuivre d'autres objectifs que la fraude fiscale : contrôle a priori des demandes d'aides au titre du fonds de solidarité durant la crise sanitaire (un million de demandes bloquées en 2020 et renvoyées à un examen individualisé), identification des entreprises susceptibles de poser des difficultés en matière de recouvrement fiscal, identification des entreprises fragiles économiquement ou encore amélioration de la sécurisation du traitement des demandes de remboursement de crédits de TVA.

(3) Une montée en puissance dans la programmation et les résultats du contrôle fiscal

L'objectif affiché par l'administration fiscale est que le datamining représente 50 % de la programmation des contrôles en 2022 . Cette cible semble tout à fait atteignable au regard de la forte progression de cette méthode dans la programmation ces dernières années, cette part étant passée de 22 % en 2019 à 32,5 % en 2020 et 44,1 % en 2021.

Certes, le datamining est important pour identifier certains types et opérations de fraudes. Pour autant, l'atteinte de l'objectif de 50 % est plutôt conçue par l'administration fiscale comme un « plafond » et ne doit en effet pas se faire au détriment des autres procédures : les agents du contrôle fiscal doivent continuer à recourir à l'ensemble des méthodes à leur disposition pour identifier des dossiers à enjeux ou des suspicions de fraude fiscale (ex. échange d'informations avec les administrations, connaissance du tissu fiscal local, etc.).

Au-delà de la progression de la part du datamining dans la programmation des contrôles, la montée en puissance de ces outils s'observe également en absolu, à partir des dossiers envoyés aux services pour contrôle . Pour les professionnels, ils sont passés de 35 000 en 2020 à 85 000 en 2021, pour 15 000 propositions de contrôles validés par les services cette même année. Pour les particuliers, ce sont 241 000 dossiers qui ont été envoyés par le bureau SJCF-1D, 73 % d'entre eux ayant une portée patrimoniale.

Ces contrôles ont permis de recouvrer 1,2 milliard d'euros en 2021 , 794 millions d'euros en 2020 et 785 millions d'euros en 2019.

2. La nécessité de mieux mesurer l'apport du datamining dans les résultats du contrôle fiscal et dans la détection des fraudes complexes

Alors que le datamining ne cesse de progresser, aucun indicateur ne permet de connaître la part des contrôles ainsi sélectionnés qui ont mené à la mise en recouvrement de droits et de pénalités ou à la détection de fraude complexe, « à enjeux » . Ces données existent pourtant pour partie au moins puisque, lors du déplacement de la mission d'information à la DGFiP, des données ont par exemple été transmises sur le taux de pertinence des programmations concernant les particuliers - entre 50 % et 80 % - même si elles demeurent assez peu explicites.

Il est d'autant plus important de disposer de ces données que le Gouvernement n'a eu de cesse d'affirmer que le développement de ces instruments devait contribuer à poursuivre le redressement des résultats du contrôle fiscal , avec le double-objectif d' améliorer la programmation des contrôles et de détecter les cas de fraude plus sophistiquée . Ce sont aussi ces intentions qui justifient que des données personnelles des contribuables puissent être recueillies et utilisées, sous réserve des garanties prévues et apportées par le législateur.

Un tel indicateur serait également utile pour éviter la confusion qu'il peut y avoir entre taux de rendement et taux de programmation : les contrôles programmés par datamining en année n ne produisent pas nécessairement leurs effets financiers en année n , mais parfois plusieurs années après. L'indicateur permettrait donc de mesurer, sur plusieurs années, l'efficacité du datamining dans la détection de fraudes coûteuses pour les finances publiques et/ou complexes et sophistiquées.

Recommandation n° 2 ( Parlement, direction du budget, DGFiP) : créer un indicateur de performance au sein de la mission « Gestion des finances publiques et des ressources humaines » relatif à la part des contrôles programmés par recours au datamining ayant conduit, d'une part, à la mise en recouvrement de droits et pénalités, et, d'autre part, à des contentieux « à enjeux ».

* 18 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance.

* 19 Anciennement l'Acoss - Agence centrale des organismes de sécurité sociale.

* 20 Pour davantage de détails sur ce dispositif, se reporter au commentaire de l'article 10 ter dans le rapport n° 846 (2021-2022) de M. Jean-François HUSSON, rapporteur général, fait au nom de la commission des finances, déposé le 28 juillet 2022 (projet de loi de finances rectificative pour 2022).

* 21 Programme 156 « Gestion fiscale et financière de l'État et du service public local » de la mission « Gestion des finances publiques ».

* 22 Article 154 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.