DEUXIÈME

PARTIE

AMÉLIORER L'ARSENAL NORMATIF ERIGÉ POUR LUTTER CONTRE

LA FRAUDE FISCALE ET ADAPTER LES MOYENS ET MÉTHODES AUX NOUVELLES

PRATIQUES CONSTATÉES

Sans proposer une « révolution » du contrôle fiscal, le présent rapport établit un bilan des dispositifs adoptés par le législateur au cours des dernières années afin de proposer les ajustements qui semblent nécessaires pour assurer leur pleine efficacité et effectivité.

Les constats, observations et recommandations sont articulés autour de quatre axes , identifiés lors des travaux de la mission d'information comme autant de pistes d'amélioration, en plus des progrès à accomplir en termes d'évaluation présentés ci-dessus et constituant un préalable à l'amélioration de la politique de lutte contre la fraude (première partie du rapport) :

1. renforcer l'efficacité de la réponse judiciaire à la fraude fiscale par une fluidification des relations entre l'administration fiscale et les autorités judiciaires ;

2. poursuivre et amplifier les efforts déployés pour lutter contre la fraude à la TVA au niveau national comme européen;

3. assortir les dispositifs d'accès aux données des garanties juridiques nécessaires pour assurer leur pleine effectivité ;

4. renforcer les outils de lutte contre les montages fiscaux abusifs, au lendemain des dossiers de « leaks » et de « Papers » mis en lumière par la presse.

I. RENFORCER L'EFFICACITÉ DE LA RÉPONSE PÉNALE À LA FRAUDE FISCALE PAR UNE FLUIDIFICATION DES RELATIONS ENTRE L'ADMINISTRATION FISCALE ET LES AUTORITÉS JUDICIAIRES

Les dispositions adoptées dans le cadre de la loi relative à la lutte contre la fraude 23 ( * ) ont profondément affecté la réponse pénale apportée aux dossiers de fraude fiscale : réforme du « verrou de Bercy », extension à la fraude des instruments de « justice négociée » (conventions judiciaires d'intérêt public, comparutions sur reconnaissance préalable de culpabilité), création d'un nouveau service de « police fiscale », rétablissement de la faculté transactionnelle de l'administration fiscale, en parallèle de l'action publique.

Le directeur des affaires criminelles et des grâces a rappelé lors de son audition qu' il ne pouvait y avoir de « vie économique saine sans règle et sans aucune autorité chargée de les faire respecter », ni « de confiance et d'égalité de tous devant l'impôt si les fraudeurs peuvent agir sans crainte de la sanction pénale » .

C'est bien l'équilibre entre réponse judiciaire et réponse fiscale que le législateur a cherché à atteindre dans le cadre de la loi relative à la lutte contre la fraude, la commission des finances du Sénat s'étant montrée particulièrement vigilante mais aussi force de propositions sur cet aspect.

Plus de trois ans après l'entrée en vigueur de la plupart de ces dispositions, de premiers éléments de bilan sont disponibles et permettent d'identifier leurs effets bénéfiques mais aussi la nécessité de procéder à quelques ajustements, à la marge, pour fluidifier encore davantage les relations entre l'administration fiscale et les autorités judiciaires .

A. TIRER LES CONSÉQUENCES DE L'ASSOUPLISSEMENT DU « VERROU DE BERCY » ET DE L'AFFLUX DE DOSSIERS INDUIT PAR CETTE RÉFORME POUR LES MAGISTRATS

1. La réforme du « verrou de Bercy » adoptée en 2018 à l'origine d'un quasi doublement des dossiers de fraude fiscale transmis au parquet : un équilibre à préserver

a) Une augmentation de 75 % des dossiers transmis au parquet sous l'effet principalement de l'instauration d'une procédure de dénonciation obligatoire des dossiers les plus graves en 2018

(1) L'instauration de critères de dénonciation obligatoire des dossiers

L'article 36 de la loi du 23 octobre 2018 24 ( * ) est revenu sur ce qui était communément désigné sous l'expression de « verrou de Bercy », c'est-à-dire sur le monopole de l'action publique dont disposait l'administration fiscale en matière de fraude. Elle seule pouvait décider de porter plainte ou non dans un dossier de fraude fiscale , sous réserve de l'avis conforme de la commission des infractions fiscales (CIF) à partir de 1977.

Les modifications apportées en 2018, à l'initiative du Sénat, ont mis fin à près de 100 ans 25 ( * ) de ce qui avait pu être qualifié « d'exception française ». Les parquets, et notamment le Parquet national financier, pouvaient toutefois lancer, indépendamment de ce « verrou », des poursuites pour blanchiment de fraude fiscale , comme dans le cas à la suite des « Panama Papers ».

Aux termes de l'article L. 228 du livre des procédures fiscales (LPF), doivent désormais être automatiquement transmis au parquet par la DGFiP les dossiers concernant des affaires graves et caractérisées, c'est-à-dire ayant conduit à l'application, sur des droits fraudés supérieurs à 100 000 euros, des majorations prévues pour les infractions les plus graves :

- 100 % en cas d'opposition à un contrôle fiscal ;

- 80 % en cas d'activité occulte, d'abus de droit ou de manoeuvres frauduleuses, de défaut de déclaration d'avoirs financiers détenus à l'étranger ou de trafics illicites ;

- 40 % en cas de récidive , appréciée sur une période de six ans.

Par dérogation, pour les contribuables soumis à une obligation de déclaration patrimoniale à la Haute Autorité pour la transparence de la vie publique (HATVP), le seuil de droits fraudés conduisant à une obligation de dénonciation au parquet est fixé à 50 000 euros et à des pénalités d'au moins 40 %.

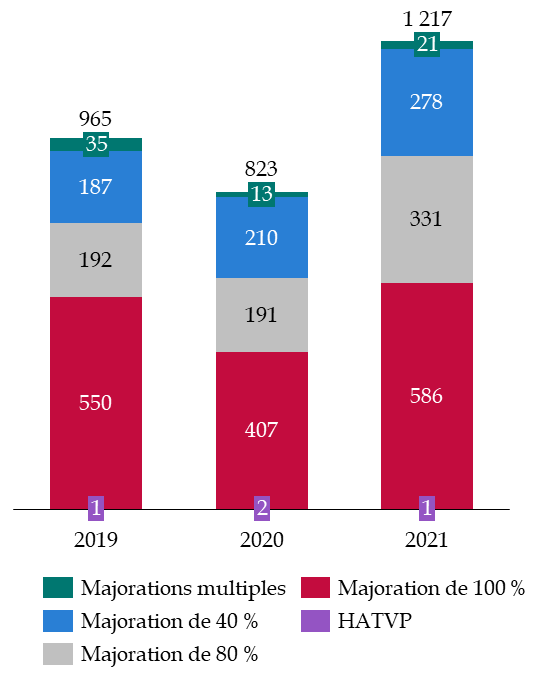

Typologie des dossiers ayant fait l'objet

d'une

dénonciation obligatoire

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

La dénonciation obligatoire d'un dossier au parquet prend la forme de la transmission par voie dématérialisée de ce dossier , avec les pièces suivantes :

- un courrier précisant la nature de l'infraction, l'impôt concerné, le montant des droits éludés, la base légale de la majoration fiscale, les antécédents fiscaux et, le cas échéant, la qualité de contribuable soumis à une obligation de déclaration auprès de la HATVP ;

- la proposition de rectification adressée au contribuable décrivant les faits, précisant les motifs de droit ayant conduit l'administration à procéder à des rehaussements d'impôts et les motivations pour l'application de pénalités ;

- la réponse aux observations du contribuable.

Le dispositif de dénonciation obligatoire des

faits

de fraude fiscale au procureur de la République

L'administration fiscale ne sélectionne plus les dossiers mais a mis en place un processus permettant d'identifier les contrôles répondant aux conditions légales de la dénonciation obligatoire de faits de fraude fiscale. Cet examen est systématique et porte sur le fondement juridique des rectifications et sur le bien-fondé de l'application des majorations fiscales envisagées, toute transmission à l'autorité judiciaire devant être justifiée en droit.

Au niveau local, la division chargée du contrôle fiscal valide les critères de la transmission obligatoire, détermine le trimestre de transmission des dénonciations obligatoires au regard de la mise en recouvrement des rappels d'impôt pénalisés concernés et procède chaque trimestre à l'envoi dématérialisé au parquet.

Source : réponses de la DGFiP au questionnaire du rapporteur

Il revient ensuite au seul procureur de la République du tribunal concerné d'évaluer l'opportunité d'engager des poursuites pour fraude fiscale à l'encontre des contribuables ayant fait l'objet d'une dénonciation obligatoire. Il peut pour cela solliciter de l'administration fiscale des pièces complémentaires.

En dehors des dénonciations obligatoires, pour les autres dossiers pour lesquels l'administration fiscale souhaite déposer plainte, elle peut continuer de le faire, toujours après l' avis conforme de la commission des infractions fiscales, sauf pour les dossiers pour lesquels l'administration fiscale porte plainte pour présomptions caractérisées de fraude fiscale (plaintes dites de « police fiscale ») .

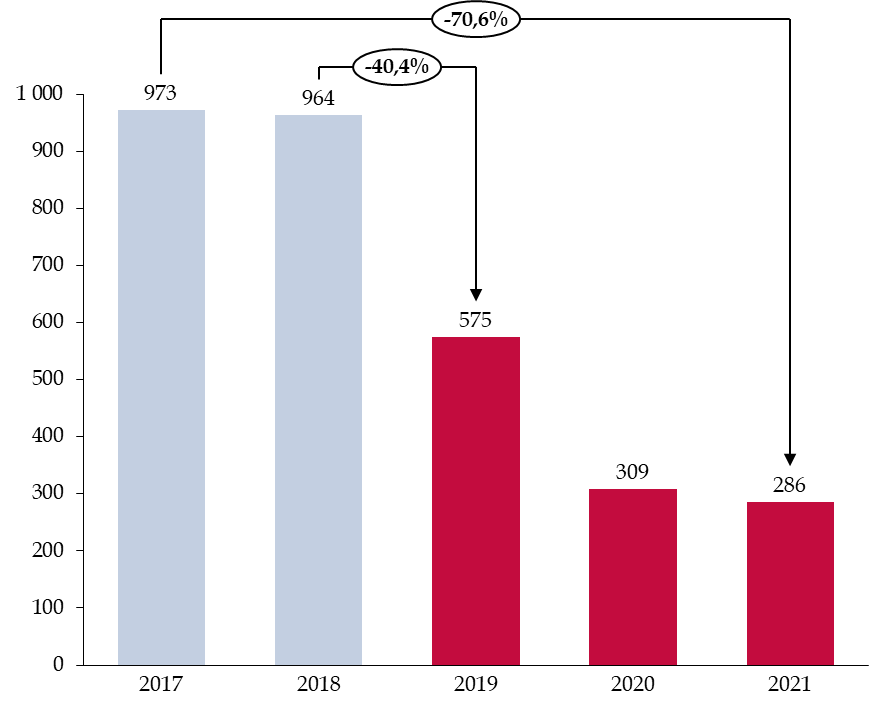

(2) Une augmentation de 75 % des dossiers transmis au parquet entre 2018 et 2021

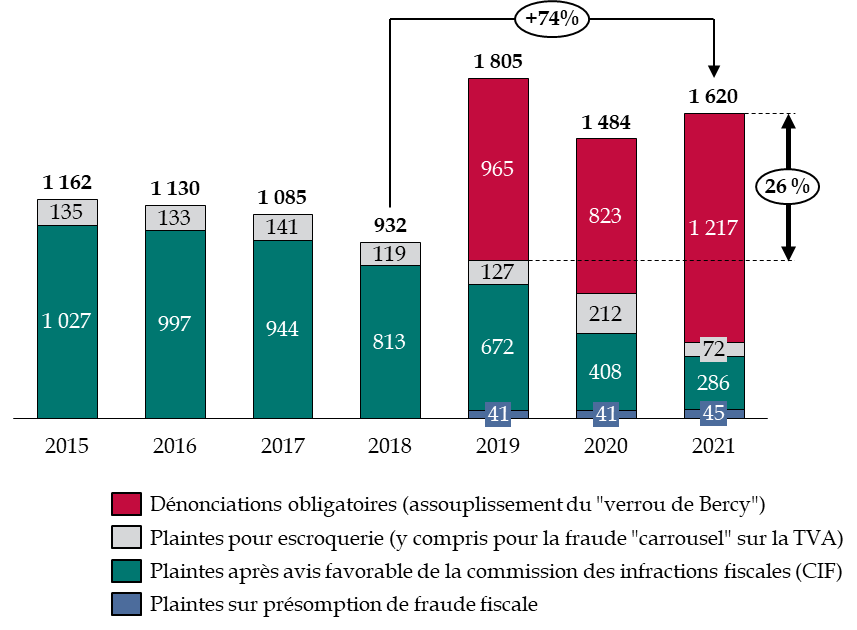

La réforme du « verrou de Bercy » est entrée en vigueur le 1 er janvier 2019 et s'est traduite par un afflux significatif de dossiers pour les parquets, indépendamment du léger reflux constaté avec la crise sanitaire.

Ainsi, le nombre de dossiers transmis par l'administration fiscale a augmenté de près de 75 % entre 2018 et 2021. La procédure de transmission automatique des dossiers a elle-même connu une forte progression puisque le nombre de dénonciations obligatoires est passé de 965 dossiers en 2019 à 1217 dossiers en 2021, correspondant à une hausse de plus de 25 % .

Il convient toutefois d'observer que s'il y a eu une forte hausse entre 2018 et 2019, du fait de l'entrée en vigueur de la réforme du « verrou de Bercy », le nombre de dossiers transmis au parquet s'est ensuite stabilisé.

Évolution du nombre de dossiers de fraude

fiscale

ayant fait l'objet d'une transmission au parquet

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

Les premières données disponibles pour 2022 confirment le dynamisme constaté sur la période 2019-2021 pour les dénonciations obligatoires, avec 309 dossiers transmis automatiquement au parquet au premier trimestre 2022. Les dénonciations obligatoires ne représentent toutefois qu'une faible part des contrôles fiscaux dits « répressifs » 26 ( * ) réalisés au cours de la même année : 4 ,7 % en 2019, 8,3 % en 2020 et 6,6 % en 2021 .

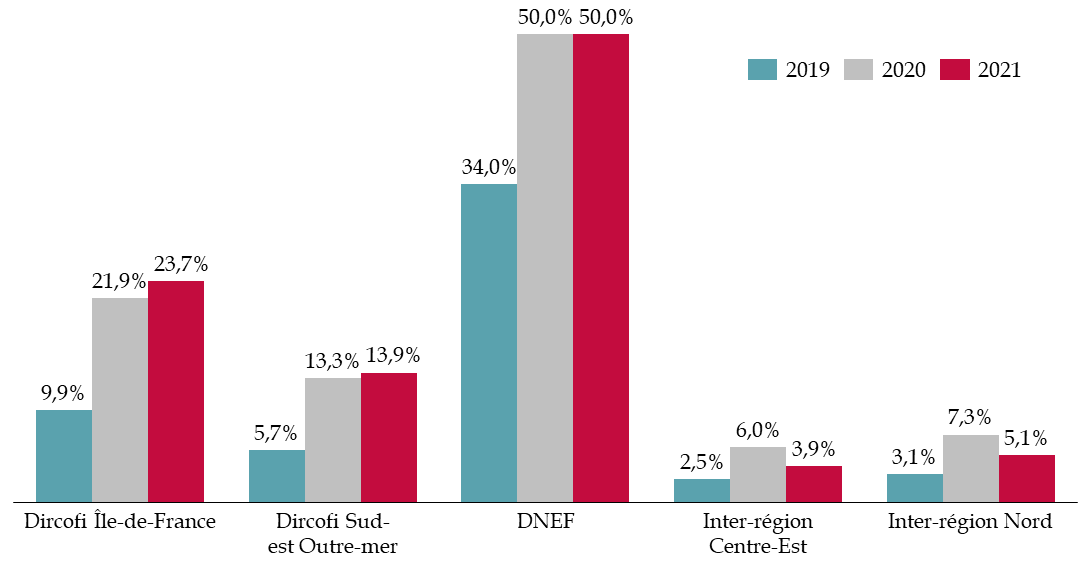

En termes de répartition territoriale, pour des raisons principalement économiques, la majorité des dénonciations obligatoires au parquet provient de la région Île-de-France - à hauteur de 41 %, tandis que la région concentre dans le même temps 26 % des contrôles répressifs. Le pourcentage des contrôles répressifs ayant donné lieu à dénonciations obligatoires varient ainsi selon les directions spécialisées du contrôle fiscal (Dircofi) - celle d'Île-de-France se distinguant nettement avec un taux de 23,7 % en 2021 - et selon les directions nationales de contrôle fiscal. La direction nationale d'enquêtes fiscales (DNEF), chargée notamment de la détection des procédés de fraude et de la réalisation de contrôles dans les secteurs économiques à risque, a dénoncé environ 50 % de ses contrôles ayant conduit à l'application de pénalités répressives 27 ( * ) .

Si la direction des vérifications nationales et internationales (DVNI) n'a en revanche transmis que très peu de dossiers - d'un à deux par an depuis l'entrée en vigueur de la réforme du « verrou de Bercy » - c'est parce que les procédures de contrôle des grands groupes nationaux et internationaux sont extrêmement longues, les entreprises utilisant par ailleurs généralement toutes les voies de recours possibles en cas d'application des pénalités de 40 %, 80 % ou 100 %.

Part des contrôles fiscaux répressifs

ayant fait

l'objet d'une dénonciation obligatoire selon la nature

et la situation géographique des directions

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

La circulaire du 4 octobre 2021 relative à la lutte contre la fraude fiscale 28 ( * ) , qui est venue compléter celle du 7 mars 2019 pour fixer les grandes lignes directrices de la politique pénale en matière de fraude fiscale, précise qu' il est demandé aux procureurs de la République de réorienter rapidement les dossiers graves ou particulièrement complexes vers les juridictions spécialisées - juridiction nationale chargée de la lutte contre la criminalité organisée (Junalco), juridictions interrégionales spécialisées (JIRS) dans la lutte contre la criminalité organisée et la délinquance financière et Parquet national financier (PNF) .

En particulier, la saisine des JIRS doit être envisagée dans chaque dossier transmis par l'administration fiscale et présentant des critères de « grande complexité » : montage complexe, nécessité de recourir à l'entraide pénale internationale, schémas de fraude relevant de l'escroquerie fiscale, liens avec des réseaux de criminalité organisée ou des infractions connexes relevant de la criminalité organisée.

La saisine de la Junalco doit quant à elle être envisagée pour les dossiers de « très grande complexité » ayant par exemple trait aux agissements résultant de l'action planifiée et concertée d'une organisation ou d'un groupe criminel structuré (activité de type mafieux).

Les axes prioritaires de l'action du PNF sont davantage le traitement de la fraude fiscale sophistiquée des personnes physiques (ex. dissimulation d'actifs ou de patrimoine à l'étranger), la poursuite des fraudes de haute technicité et de grande ampleur commises par les personnes morales (ex. problématiques de prix de transfert, d'abus de droit ou d'établissement stable) et la mise en cause de la responsabilité pénale des facilitateurs de la fraude fiscale complexe et de son blanchiment (ex. intermédiaires institutionnels bancaires et financiers, conseils juridiques). Il connait dès lors des dossiers dits de « leaks » ou de « Papers » et intervient également sur les dossiers de présomptions caractérisées de fraude fiscale.

Les autorités judiciaires chargées du traitement des faits de fraude fiscale et rencontrées dans le cadre de la mission d'information

Au Tribunal de Paris, les affaires de criminalité économique et financière, et notamment celles impliquant des faits de fraude fiscale, sont partagées entre deux services spécialisés :

- la section « Affaires économiques, financières et commerciale » (section F2) au sein de la 2 e division « Action publique spécialisée de Paris ». Elle traite 38 000 nouvelles affaires par an ;

- la section « JIRS "criminalité financière" (section J2) , au sein de la 3 e division « JIRS / JUNALCO ».

Mises en place en 2004, les juridictions interrégionales spécialisées (JIRS) regroupent des magistrats du parquet et de l'instruction possédant une expérience en matière de lutte contre la criminalité organisée et la délinquance financière pour traiter des affaires complexes au niveau interrégional. Leurs compétences s'étendent à l'ensemble des infractions visées à l'article 704 du code de procédure pénale : comportements illicites constatés dans la vie de l'entreprise, diverses formes de délinquances astucieuses tels que les escroqueries à la TVA ou l'usage de faux documents, trafics de marchandises prohibés ou atteintes à la probité. Les JIRS bénéficient de dispositifs d'enquête étendus (infiltrations, sonorisations, équipes communes d'enquête internationales, etc.).

Le Parquet national financier a quant à lui été créé par la loi du 6 décembre 2013 relative à la fraude fiscale et à la grande délinquance financière 29 ( * ) . Ce parquet de compétence nationale se compose de magistrats spécialisés en matière économique et financière et traite les dossiers relatifs aux catégories d'infractions suivantes :

- les atteintes aux finances publiques (les délits de fraude fiscale complexe, de fraude fiscale commise en bande organisée, d'escroqueries à la TVA de grande complexité et de blanchiment des infractions précitées) ;

- les atteintes à la probité (les délits de corruption, de trafic d'influence, de prise illégale d'intérêts, de pantouflage, de concussion, de favoritisme, de détournement de fonds publics, d'obtention illicite de suffrages en matière électorale...) ;

- les atteintes au bon fonctionnement des marchés financiers (les délits d'initié, de manipulation de cours ou d'indice, de diffusion d'informations fausses ou trompeuses) ;

- depuis l'entrée en vigueur de la loi du 24 décembre 2020 relative au Parquet européen, à la justice environnementale et à la justice pénale spécialisée, le PNF a vu sa compétence étendue aux atteintes au libre jeu de la concurrence (les délits d'entente illicite et d'abus de position dominante).

Le PNF est le destinataire exclusif des plaintes de l'administration fiscale sur présomptions caractérisées de fraude fiscale , même s'il lui appartient ensuite de se dessaisir lorsque les dossiers ne lui apparaissent pas répondre aux critères de complexité justifiant sa saisine.

Sur les 636 affaires en cours au PNF en 2021, 43 % relevaient du traitement pénal de la fraude fiscale aggravée 30 ( * ) . En tout, entre 2019 et 2021, le PNF a reçu 204 dossiers de l'administration fiscale, dont 30 ont été retransmis à un autre parquet à des fins de traitement, 59 ont été joints à un dossier existant, 95 ont mené à l'ouverture d'une enquête préliminaire et 20 ont fait l'objet d'un classement sans suite ab initio .

b) Un équilibre à préserver

Dans ses travaux, la mission d'information s'est interrogée sur la suppression totale du « verrou de Bercy » ou, dans une moindre mesure, sur un abaissement du seuil des droits éludés . Une conclusion s'est imposée : l'équilibre trouvé doit être préservé, tant pour des raisons « pratiques » que juridiques .

(1) Réserver la réponse judiciaire aux dossiers les plus graves

D'après les observations recueillies en audition et en déplacement, les parquets tendent aujourd'hui à classer sans suite, sur le volet pénal, les dossiers de fraude les moins graves et portant sur un montant de droits éludés proche du seuil de la dénonciation obligatoire . Ainsi, abaisser le seuil n'aurait pas forcément d'effet sur le niveau de la réponse judiciaire apportée aux dossiers de fraude fiscale.

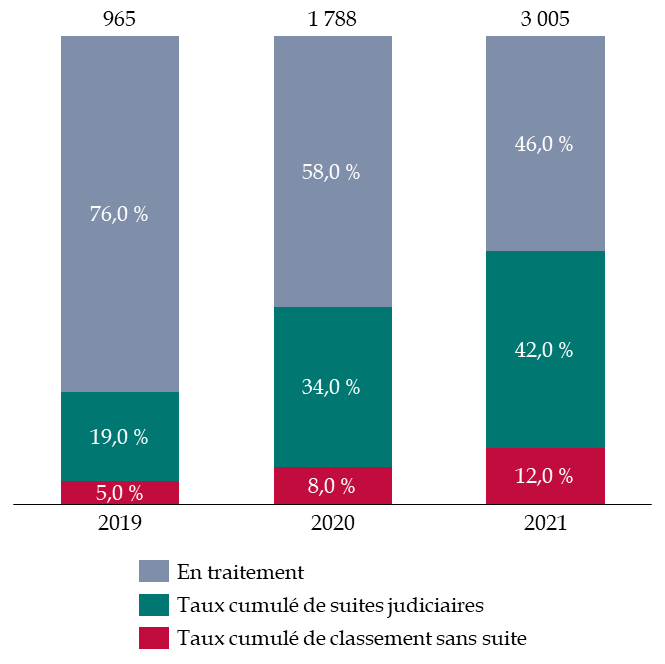

Ce pourrait d'autant plus être le cas que revenir totalement sur le « verrou de Bercy » conduirait à un afflux encore plus important de dossiers pour les parquets. Or, ces derniers commencent à peine à traiter, en moyenne, les dénonciations obligatoires transmises en 2019, et alors que la part des dénonciations obligatoires ayant fait l'objet d'une action en justice tend à augmenter de plus en plus.

Nombre cumulé de dénonciations obligatoires et taux cumulé des suites judiciaires ou des classements sans suite depuis 2019

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

Les données présentées signifient aussi, en creux, que la majorité des dossiers de fraude fiscale aujourd'hui traités par les parquets sont antérieurs aux dénonciations obligatoires et à la réforme du « verrou de Bercy » , ce qui limite également l'appréciation qui peut être portée sur la capacité du système judiciaire à traiter l'afflux de dossiers.

À terme bien sûr, il pourrait être envisagé de ne pas retenir un seuil absolu de droit éludés mais un seuil relatif , tenant compte de l'ampleur de la fraude. Toutefois, outre le fait que nous ne disposons pas encore du recul nécessaire sur le traitement des dénonciations obligatoires, une telle modification soulève plusieurs critiques . Elle conduirait par exemple à transmettre au parquet des dossiers de faible enjeu, surtout pour les particuliers - par exemple un résident français qui n'aurait pas déposé sa déclaration d'impôt sur le revenu et qui serait redevable de 100 % des droits éludés, même si ne sont en jeu que quelques milliers d'euros. A contrario, une grande entreprise pourrait ne plus être concernée par une dénonciation obligatoire en dépit d'une fraude financièrement élevée. Par ailleurs, dans certains dossiers, il peut être difficile de connaître précisément le montant total des droits éludés.

(2) Le principe « non bis in idem »

S'il est probable que les juridictions n'auraient à ce jour pas les moyens de traiter l'ensemble de ces dossiers, la suppression totale du « verrou de Bercy » pourrait en outre apparaître fragile juridiquement.

Le Conseil constitutionnel considère que la répression fiscale et la répression pénale permettent d'assurer la protection des intérêts financiers de l'État ainsi que l'égalité devant l'impôt. Il a également estimé ainsi que le recouvrement de la contribution publique commune et l' objectif de valeur constitutionnelle de lutte contre la fraude fiscale pouvaient justifier l'engagement de ces deux procédures pour les mêmes faits , sous la réserve que seuls les cas de fraude les plus graves soient concernés 31 ( * ) .

Trois réserves d'interprétation ont en effet été émises par le Conseil constitutionnel . L'article 1741 du code général des impôts, qui prévoit ce cumul, ne s'applique donc qu'aux cas les plus graves de dissimulation frauduleuse de sommes soumises à l'impôt ou d'omission déclarative - la gravité pouvant résulter du montant des droits fraudés, de la nature des agissements de la personne poursuivie ou des circonstances de leur intervention. Par ailleurs, dans l'éventualité où deux procédures sont engagées et peuvent conduire à un cumul des sanctions, le principe de proportionnalité implique que le montant global des sanctions éventuellement prononcées ne dépasse pas le montant le plus élevé de l'une des sanctions encourues. Enfin, il est impossible de condamner pénalement un contribuable déchargé définitivement de l'impôt pour un motif de fond.

Cette lecture du cumul des sanctions pénale et fiscale a été confirmée par le Conseil constitutionnel à l'occasion de sa décision QPC du 27 septembre 2019 portant sur l'article L. 228 du PLF (dénonciations obligatoires) : « le législateur a entendu soumettre systématiquement au procureur de la République, aux fins de poursuites pénales, les faits de fraude fiscale les plus graves dont a connaissance l'administration » et les critères retenus, « objectifs et rationnels », sont en lien avec le but poursuivi par le législateur 32 ( * ) .

La Cour de justice de l'Union européenne (CJUE) a également eu l'occasion de se prononcer sur la comptabilité au droit de l'Union européenne des réserves posées par le Conseil constitutionnel sur le cumul des sanctions pénales et fiscales , à la suite d'une question préjudicielle transmise par la Cour de cassation dans une affaire de fraude à la TVA. Dans sa décision du 5 mai 2022 33 ( * ) , elle estime que le droit de l'Union européenne :

- ne s'oppose pas à ce que la limitation du cumul de poursuites et de sanctions de nature pénale en cas de dissimulations frauduleuses ou d'omissions déclaratives en matière de TVA prévu par une réglementation nationale aux cas les plus graves ne résulte que d'une jurisprudence établie interprétant, de manière restrictive, les dispositions légales définissant les conditions d'application de ce cumul, à la condition qu'il soit raisonnablement prévisible, au moment où l'infraction est commise, que celle-ci est susceptible de faire l'objet d'un cumul de poursuites et de sanctions de nature pénale ;

- s'oppose à une règlementation nationale qui n'assure pas, dans le cas du cumul d'une sanction pécuniaire et d'une peine privative de liberté, par des règles claires et précises, que l'ensemble des sanctions infligées n'excède pas la gravité de l'infraction constatée. Sa décision ne semble dès lors pas de nature à remettre frontalement en cause la lecture du Conseil constitutionnel , même si elle ouvre de nouvelles discussions pour les juges français.

Au regard de l'ensemble de ces éléments, et alors que les premiers dossiers ayant fait l'objet d'une dénonciation obligatoire commencent tout juste à être traités par les parquets, il n'est pas proposé d'aller plus lui, en modifiant par exemple les critères de dénonciation obligatoire .

Bilan : après près de quatre années d'application, il ne paraît pas opportun de modifier les critères retenus pour une transmission automatique des dossiers de l'administration fiscale les plus graves au parquet.

(3) Des ambiguïtés à clarifier à terme ?

Le maintien de l'équilibre trouvé autour du « verrou de Bercy » ne veut pas dire que les dispositions de l'article L. 228 du LPF sont exemptes de toute ambiguïté .

Il en va ainsi par exemple de l'appréciation du montant de la pénalité et de la récidive entre les filiales d'un même groupe ou du recours aux déclarations rectificatives pour éviter la dénonciation obligatoire . Certaines entreprises, pour éviter que leur dossier ne soit automatiquement transmis au parquet, déposent une déclaration rectificative, immédiatement suivie d'une action en contentieux. Le dépôt spontané d'une déclaration rectificative suspend en effet la transmission.

La mission d'information ne dispose toutefois pas de suffisamment d'informations consolidées sur cette pratique pour pouvoir encore se prononcer sur la nécessité d'une éventuelle modification législative . Son évolution doit toutefois être surveillée ces prochaines années.

2. Développer les outils de coopération entre l'administration fiscale et l'autorité judiciaire et faciliter leurs échanges d'information

Si, à la suite de l'adoption de la loi relative à la lutte contre la fraude, une première circulaire interministérielle avait été publiée le 7 mars 2019 34 ( * ) pour définir les grandes lignes directrices de la politique pénale en matière de lutte contre la fraude, il est rapidement apparu que le renforcement de la place de l'autorité judiciaire dans la lutte contre la fraude ne signifiait pas que le parquet et les services d'enquête pouvaient se passer de l'expertise de l'administration fiscale.

Au contraire, renforcer les échanges et la coordination entre l'action pénale et fiscale est devenu encore plus nécessaire pour donner leur pleine portée aux modifications apportées par la loi du 23 octobre 2018 . De ce point de vue, le directeur des affaires criminelles et des grâces a souligné lors de son audition que le constat était quasi-unanime sur la qualité de leurs échanges avec l'administration fiscale, qui se sont davantage formalisés et qui sont en progression constante.

a) Les instruments mis en place pour fluidifier la coopération entre l'administration fiscale et l'autorité judiciaire

(1) Le déploiement des fiches d'accompagnement des dénonciations obligatoires

Une circulaire a été prise le 4 octobre 2021 35 ( * ) pour tenter de fluidifier le traitement des dossiers : les agents de l'administration fiscale devront transmettre, pour certains dossiers, des fiches d'accompagnement des dénonciations obligatoires .

L'instauration de ce nouveau mécanisme a suscité de vifs débats : d'un côté, les magistrats du parquet en ont besoin pour mieux traiter les dossiers, les assistants spécialisés (cf. infra ) 36 ( * ) demeurant peu nombreux ; de l'autre, les agents du contrôle fiscal y voient une charge supplémentaire dans le traitement des dossiers et surtout le risque que cela soit analysé comme le retour d'une certaine sélection des dossiers, que l'assouplissement du « verrou de Bercy » avait pourtant cherché à remettre en cause .

Des éléments recueillis en audition et en déplacement sur ce point, le rapporteur en conclut qu'il s'agit avant tout d' un outil destiné à faciliter le traitement des dossiers de fraude fiscale, et en particulier des plus complexes d'entre eux . Les agents du contrôle fiscal disposent en la matière d'une expertise que n'ont pas forcément les procureurs, alors que la magistrature fait face, pour reprendre les termes du président du Tribunal de Paris, à un déficit de compétences spécialisées en délinquance financière et économique (manque de formation, manque d'attractivité pour cette matière technique et chronophage). De plus, les parquets avaient l'habitude des plaintes après avis conforme de la CIF, lesquelles étaient accompagnée d'une fiche « complète et pédagogique » 37 ( * ) .

En pratique, deux modèles de fiches ont été élaborés en concertation avec la Chancellerie, selon que le dossier concerne une personne physique ou une personne morale . Elles comportent des informations factuelles : description succincte et objective du procédé de fraude, renseignements généraux sur le contribuable et ses dirigeants pour les personnes morales, renseignements relatifs au contrôle. Ces fiches, dont les modèles ont été transmis au rapporteur, ont vocation à comporter des dispositions exclusivement fiscales, la DGFiP ne se prononçant pas sur l'opportunité des poursuites pénales ni sur la qualification pénale des faits dénoncés .

(2) Les réunions trimestrielles et opérationnelles, un bon outil de coopération

Lors des déplacements au Tribunal de Paris ainsi qu'à la direction régionale des finances publiques (DRFiP) d'Île-de-France, la mise en place de réunions trimestrielles entre les DRFiP et les procureurs de la République , selon des modalités plus ou moins formalisées , a été mise en avant comme constituant un bon outil de coopération . Instaurées dès la circulaire du 7 mars 2019, ces réunions permettent notamment de pouvoir apporter des informations complémentaires et de discuter en amont des dossiers avant leur transmission automatique ou le dépôt d'une plainte pour présomption de fraude fiscale aggravée .

Elles sont également l'occasion, pour les directions et les services en charge du contrôle fiscal, de mieux comprendre les attentes des procureurs, qui peuvent parfois légèrement varier d'un territoire à l'autre. Les parquets et les services de la DGFiP concernés peuvent alors déterminer des stratégies communes sur des affaires à enjeux et des dossiers emblématiques et, désormais, déterminer les dossiers qui feront l'objet d'une fiche complémentaire d'informations , cette dernière n'étant pas systématique.

En ce sens, la circulaire du 4 octobre 2021 promeut la généralisation des « réunions opérationnelles régulières », qui peuvent être l'occasion d'échanger sur les éventuels contentieux administratifs en cours et/ou les dégrèvements obtenus, sur les transactions conclues ou envisagées par l'administration fiscale et le règlement éventuel des droits et pénalités, sur les éventuelles mesures conservatoires prises par l'administration fiscale, sur la sensibilité particulière de certains dossiers ou encore sur l'intention ou non de l'administration fiscale de se constituer, à terme, partie civile.

Ces réunions, annuelles, trimestrielles et opérationnelles, sont aussi l'occasion d'évoquer :

- d'une part, les suites judiciaires données par le parquet à l'ensemble des procédures transmises par l'administration fiscale ;

- d'autre part, les suites données par l'administration fiscale aux transmissions du parquet sur le fondement des articles L. 101 et L. 82 C du LPF , qui imposent à l'administration fiscale d'informer l'autorité judiciaire des suites données à ses transmissions dans un délai de six mois. L'autorité judiciaire doit en effet communiquer à l'administration fiscale toute indication qu'elle recueille, à l'occasion de toute procédure judiciaire, de nature à faire présumer une fraude commise en matière fiscale ou une manoeuvre quelconque ayant pour objet ou pour résultat de frauder.

(3) Les « soit-transmis »

Issus de la coopération entre l'administration fiscale, la justice et les services d'enquête, des « soit-transmis » pour les plaintes et les dénonciations obligatoires en matière de fraude fiscale ont été diffusés ainsi qu'un modèle de trame d'audition pour les services d'enquête.

Ils permettent respectivement d'harmoniser le format des dénonciations et d'aider les enquêteurs à identifier les questions pertinentes afin de recueillir les éléments essentiels à la caractérisation des faits de fraude fiscale.

(4) Le suivi des plaintes de l'administration fiscale

Enfin, et c'est sans doute l'un des éléments qui suscite encore les plus importantes « frictions » entre l'administration fiscale et les parquets, un dispositif de suivi des dossiers ayant fait l'objet d'une dénonciation obligatoire a été instauré . Le tableau commun de suivi des affaires de fraude fiscale est apprécié des services, même s'il y a encore des critiques de chaque côté sur la célérité de son remplissage par chacune des parties impliquées.

Au sein de chaque direction de l'administration fiscale, le représentant de la partie civile est l'interlocuteur privilégié du parquet : il reçoit le tableau commun de suivi, actualise les dossiers (situation de recouvrement, de contentieux) et, éventuellement, sur demande de l'autorité judiciaire, les enrichit (pièces complémentaires). Il convient de relever ici que, dans le cas des dénonciations obligatoires, la DGFiP ne se porte pas systématiquement partie civile .

Réciproquement, des référents fraude fiscale ont été nommés au sein des parquets et sont désormais les interlocuteurs privilégiés de la DGFiP. Ils ont vocation à connaître de l'ensemble des dossiers fiscaux et d'être les interlocuteurs habituels de l'administration fiscale.

Bilan : pour faciliter le traitement des dossiers de fraude fiscale et fluidifier encore davantage les relations entre l'administration fiscale et l'autorité judiciaire, poursuivre le développement des outils de coopération mis en place.

b) Le rôle essentiel des assistants spécialisés

Personnification de la coopération entre l'administration fiscale et l'autorité judiciaire et de la volonté de fluidifier les relations et échanges entre eux, notamment pour faciliter le traitement des dossiers de fraude fiscale, des assistants spécialisés 38 ( * ) sont mis à disposition des juridictions interrégionales spécialisées (JIRS) dans la lutte contre la criminalité et la délinquance par la DGFiP . Ils disposent, depuis la loi relative à la lutte contre la fraude 39 ( * ) , d'un accès aux quatre fichiers informatiques tenus par la DGFiP que sont Ficoba, Ficovie, Patrim et la BNDP 40 ( * ) .

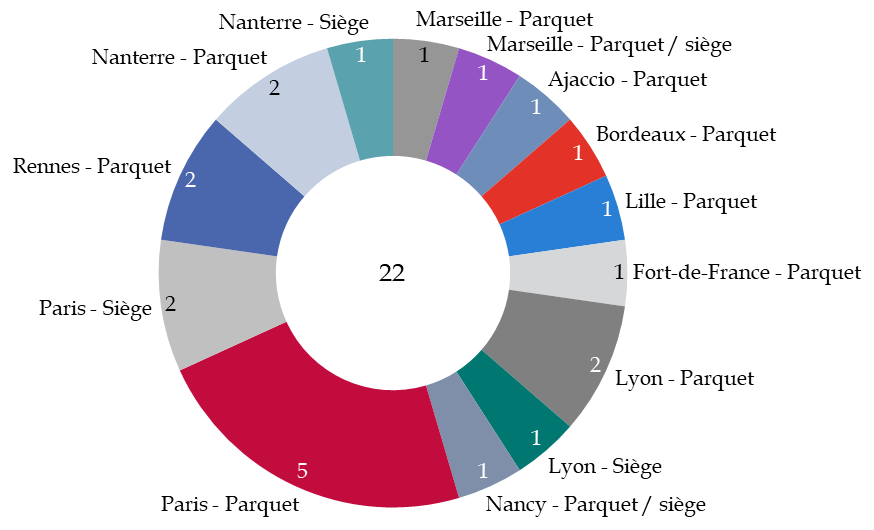

Ils sont au nombre de 22 , un nombre stable , dont un pour le Parquet national financier. Les magistrats rencontrés en déplacement ont tous souligné devant les membres de la mission d'information l'expertise, l'efficacité et le soutien crucial apporté par les assistants spécialisés dans le traitement des dossiers financiers et fiscaux complexes.

Répartition des 22 assistants spécialisés

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

Il a été porté à la connaissance de la mission d'information qu'a longtemps subsisté une divergence d'interprétation sur la portée de l'article L. 142 A du livre des procédures fiscales (LPF), qui lève le secret professionnel entre les agents des finances publiques et le procureur de la République , avec lequel des informations peuvent être échangées indépendamment de l'existence d'une plainte, d'une dénonciation obligatoire ou d'une procédure judiciaire en cours.

Se posait la question de savoir si la levée du secret fiscal bénéficiait également directement aux assistants spécialisés placés auprès des parquets . Après plusieurs échanges entre les administrations centrales, la direction des affaires criminelles et des grâces a publié au mois de juin 2022 une « fiche focus » indiquant que si, aux termes de l'article L. 142 A du LPF, seul le procureur de la République peut solliciter de l'administration fiscale la communication d'informations couvertes par le secret fiscal, rien n'interdit toutefois au procureur de la République de se voir assister, lors de réunions avec l'administration fiscale ou pour l'analyse d'éléments relevant de la levée du secret fiscal, d'un assistant spécialisé agissant au titre de sa mission générale d'assistance du procureur de la République dans l'exercice de l'action publique.

Ce compromis est une bonne chose : sur des affaires aussi complexes, de telles barrières peuvent s'avérer contreproductives et nuire à l'efficacité de la réponse judiciaire aux dossiers de fraude fiscale. Le rapporteur propose donc de porter cette clarification au niveau législatif, afin qu'aucun obstacle ne puisse plus s'élever pour le bon exercice des missions des assistants spécialisés. Toutefois, pour conserver un dispositif ciblé et eu égard à la sensibilité des informations , les assistants spécialisés ne pourraient se voir communiquer ces informations que sur autorisation du procureur de la République et lorsqu'ils l'assistent dans l'exercice de l'action publique.

Recommandation n° 3 ( Parlement ) : pour faciliter le traitement des dossiers complexes de fraude fiscale, clarifier les modalités de levée du secret professionnel entre les agents des finances publiques et le procureur de la République prévues à l'article L. 142 A du livre des procédures fiscales en prévoyant, sur autorisation du procureur de la République, que le secret puisse également être levé à l'encontre des assistants spécialisés agissant au titre de leur mission générale d'assistance du procureur de la République dans l'exercice de l'action publique.

c) La coopération interministérielle anti-fraude

En matière de lutte contre la fraude, et hors du cadre des instruments précités qui concernent le traitement des dossiers de fraude fiscale par les autorités judiciaires, il convient aussi de noter que l'administration fiscale et les parquets peuvent être amenés à coopérer plus globalement sur la lutte contre la fraude, à travers notamment les groupes opérationnels antifraude (Gonaf). Ces groupes ont été mis en place sous l'égide de la mission interministérielle de coordination antifraude (Micaf), créée par le Gouvernement au mois de juillet 2020 41 ( * ) après les sévères critiques adressées par la Cour des comptes sur les lacunes en matière de coopération interministérielle dans la lutte contre la fraude aux finances publiques 42 ( * ) .

Au niveau local, parquets et agents des services du contrôle fiscal peuvent échanger dans le cadre des comités opérationnels départementaux antifraude , qui réunissent, sous la co-présidence du préfet de département et du procureur de la République du chef-lieu du département , les services de l'État (police, gendarmerie, administrations préfectorale, fiscale, douanière et du travail) et les organismes locaux de protection sociale. Il y a eu près de 300 Codaf restreints en 2020 et plus de 13 180 échanges de renseignement, pour des redressements à hauteur de 186,2 millions d'euros 43 ( * ) . Chaque Codaf a pour objectif d'organiser au moins 10 opérations par an ciblées sur les fraudes à enjeux : la circulaire du 4 octobre 2021 rappelle ainsi que les Codaf doivent permettre de faire émerger des axes et cibles de contrôle partagés par les services fiscaux, le parquet et les services d'enquête.

3. Réduire le nombre de membres de la commission des infractions fiscales compte tenu de la baisse de leur activité

La commission des infractions fiscales (CIF) a été créée en 1977, avec l'objectif de garantir aux contribuables mis en cause pour des faits de fraude fiscale que leur dossier ferait l'objet d'un examen individualisé, par une commission indépendante et impartiale, avant toute transmission au parquet : jusqu'au 1 er janvier 2019 et l'entrée en vigueur de l'assouplissement du « verrou de Bercy », l'administration fiscale ne pouvait porter plainte pour fraude fiscale que sous réserve de l'avis conforme de la CIF .

La CIF, présidée par un conseiller d'État en activité ou honoraire, se compose de huit membres du Conseil d'État, huit magistrats de la Cour des comptes, huit magistrats honoraires à la Cour de cassation, deux personnalités qualifiées désignées par le président de l'Assemblée nationale et deux par le président du Sénat, soit 28 membres au total .

Le taux d'avis défavorable demeure plutôt stable et oscille entre 3,5 % et 6,2 %, que ce soit avant ou après l'adoption des dispositions de la loi relative à la lutte contre la fraude. Pour la CIF, ce taux atteste de « la sélectivité opérée par l'administration fiscale dans le choix des affaires auxquelles elle entend réserver une suite pénale » 44 ( * ) , en tenant compte également des précédents de la CIF, qui s'appuie sur la jurisprudence du Conseil constitutionnel (cf. supra, sur le cumul des sanctions pénales et fiscales ).

Il n'en demeure pas moins que son volume d'activité a fortement diminué avec la réforme du « verrou de Bercy » et la transmission automatique de nombreux dossiers au parquet .

Évolution du nombre de saisines de la CIF depuis 2017

Source : commission des finances, d'après les données publiées par la commission des infractions fiscales

Hors dénonciations obligatoires et plaintes sur présomption de fraude fiscale, la CIF demeure ainsi tributaire des saisines de l'administration fiscale, qui sont en nette diminution depuis 2019. Parmi les dossiers pouvant encore faire l'objet d'une plainte et pour lesquels la réserve constitutionnelle tenant à la gravité de la fraude s'applique, figurent :

- les contrôles dont les droits sont supérieurs à 100 000 euros avec application de majorations de 40 % mais dans lesquels le contribuable n'a pas d'antécédents au sens du dispositif de dénonciations obligatoires ;

- les contrôles dont les droits sont supérieurs à 100 000 euros pour lesquels des majorations au taux de 10 % ont été appliquées ;

- à l'inverse, des contrôles dont les droits sont inférieurs à 100 000 euros mais pour lesquels de fortes majorations ont été appliquées, dans un contexte frauduleux ;

- les fraudes au recouvrement et l'organisation d'insolvabilité.

En revanche, si le nombre de dossiers a chuté après l'adoption de la loi relative à la lutte contre la fraude et la réforme du « verrou de Bercy », la moyenne des montants fraudés est, elle, demeurée relativement stable, autour de 292 000 euros .

La commission apparaît donc désormais surdimensionnée par rapport au volume des affaires qu'elle doit traiter , et ce en dépit de l'extension de son champ de saisine , pour avis conforme, à la publication des sanctions contre les plateformes non-coopératives 45 ( * ) et à la publication des sanctions administratives pécuniaires à l'encontre des personnes morales 46 ( * ) .

En effet, la baisse des saisines à la suite de la réforme du « verrou de Bercy » est loin d'avoir été compensée par ces deux nouvelles missions, pour lesquelles la CIF n'a encore jamais été saisie . Par conséquent, la CIF a tenu 25 séances en 2021, contre 34 en 2020, 53 en 2019 et de l'ordre de 60 à 70 les années précédentes. De même, elle a réduit son stock de dossiers à 91 en fin d'année 2021, contre 329 à la fin de l'année 2018.

Pour tenir compte de l'impact de la réforme du « verrou de Bercy » sur l'activité de la CIF, il paraît judicieux d'en réduire la taille, en la réduisant à 16 membres, au lieu de 28 actuellement . Ainsi, le nombre de membres du Conseil d'État, de magistrats de la Cour des comptes et de magistrats honoraires à la Cour de cassation serait divisé par deux, passant de huit à quatre pour chacun . Cette nouvelle composition serait équilibrée et suffisante par rapport au volume d'activités de la commission.

Recommandation n° 4 (Parlement) : pour tenir compte de la baisse de son activité à la suite de la réforme du « verrou de Bercy », réduire le nombre de membres de la commission des infractions fiscales de 28 à 16.

4. Soutenir le déploiement des conventions judiciaires d'intérêt public et de la procédure de comparution sur reconnaissance préalable de culpabilité

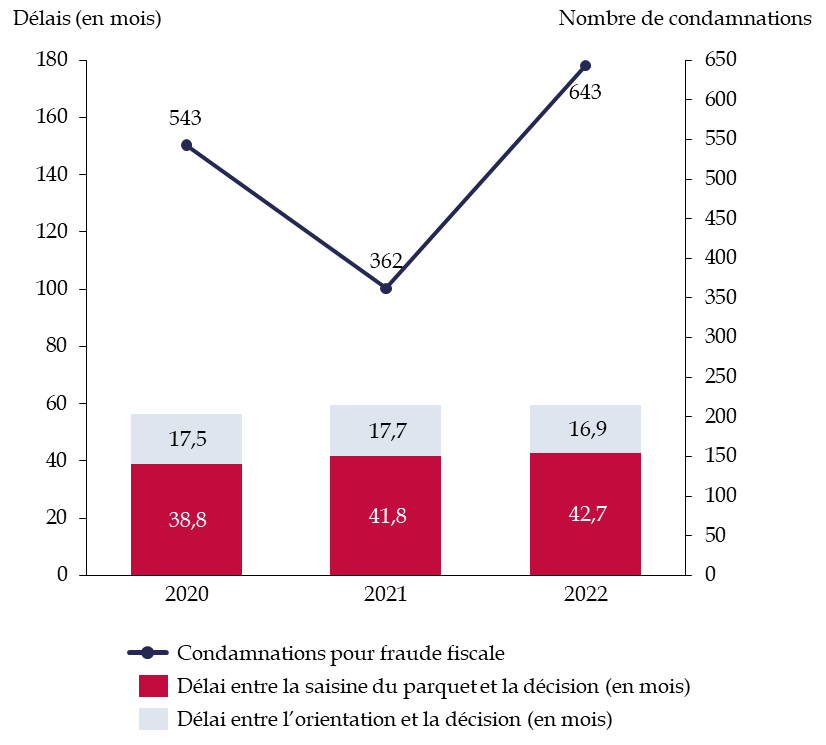

Très peu de dossiers transmis depuis 2019 ont fait l'objet d'une condamnation au terme d'une procédure judiciaire ordinaire, la quasi-totalité étant encore en cours de traitement.

Nombre de condamnations pour fraude fiscale

et

délais moyens de traitement

Source : commission des finances, d'après les réponses de la direction des affaires criminelles et des grâces au questionnaire du rapporteur

Dans un contexte de saturation de la justice, le recours aux conventions judiciaires d'intérêt public (CJIP) et aux comparutions sur reconnaissance préalable de culpabilité (CRPC) apparaît nécessaire et gage d'efficacité .

Ces instruments dits de « justice négociée » répondent à deux problématiques fréquemment évoquées : celui de la complexité des dossiers et du droit applicable - l'État n'étant pas certain à l'issue de la procédure ordinaire que le juge suive les conclusions de l'administration fiscale - et les délais de traitement , y compris pour des dossiers plus simples. CJIP et CRPC sont susceptibles de répondre à chacune de ces problématiques.

a) Une extension saluée des CJIP et des CRPC à la fraude fiscale, à l'initiative du Sénat

(1) Les CJIP, réservées aux dossiers les plus complexes

À l'initiative du Sénat, l'article 25 de la loi relative à la lutte contre la fraude a autorisé la conclusion d'une convention judiciaire d'intérêt public (CJIP) en matière de fraude fiscale , comme c'était déjà le cas pour les délits de blanchiment depuis la loi dite « Sapin 2 ».

Cette procédure permet de régler un litige par le biais d'une transaction entre le procureur de la République et la personne morale mise en cause , homologuée par un juge. Contrairement aux CRPC, elle n'est pas ouverte aux personnes physiques . Elle implique, d'une part, le versement au Trésor public d'une amende d'intérêt public , dont le montant doit être proportionné aux avantages tirés des manquements constatés, et, d'autre part, la mise en oeuvre d'un plan de mise en conformité sous l'égide de l'Agence française anticorruption.

Si la personne morale mise en cause accepte la CJIP, celle-ci doit être validée dans le cadre de la saisine par le Procureur du Président du tribunal judiciaire. Ce dernier évalue en audience publique le bien-fondé du recours à la CJIP, qui a pour effet d' éteindre l'action publique . Si elle n'implique pas de reconnaissance de culpabilité, à la différence de la CRPC, la conclusion d'une CJIP est toujours rendue publique , avec un exposé des faits reprochés à la personne mise en cause et l'indication du montant de l'amende versée.

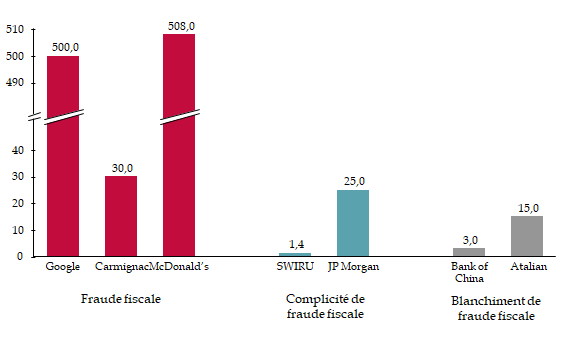

Sept CJIP ont été conclues depuis 2019 : trois en matière de fraude fiscale, deux en matière de complicité de fraude fiscale et deux en matière de blanchiment de fraude fiscale 47 ( * ) . Le montant total des amendes d'intérêt public prononcé s'élève à 1,08 milliard d'euros, porté à 2,3 milliards d'euros en ajoutant les pénalités fiscales .

Montant des amendes d'intérêt public

versées au titre

des CJIP conclues en matière de fraude

fiscale depuis 2019

(en millions d'euros)

Source : commission des finances d'après les données transmises par la direction des affaires criminelles et des grâces en réponse au questionnaire du rapporteur

Du fait des caractéristiques inhérentes à la CJIP, qui suppose une phase de négociation et la détermination d'une amende transactionnelle adaptée, ainsi qu'une articulation parfaite avec l'administration fiscale, le recours à la CJIP doit être, aux termes de la circulaire du 4 octobre 2021 précitée, « envisagé en priorité dans des dossiers à fort enjeu financier ».

Le PNF est l'acteur référent pour les CJIP , en raison de sa compétence nationale sur ces dossiers 48 ( * ) et de son expérience dans la conclusion des CJIP - neuf sur les 14 conclues en France depuis 2017. Il est intervenu dans celles de Google (1 milliard d'euros en incluant les pénalités fiscales) et de McDonald's (1,2 milliard d'euros en incluant les pénalités fiscales). Les parquets qui envisagent de recourir à une CJIP sont ainsi invités à se rapprocher du PNF pour qu'il exerce sa compétence ou qu'il leur apporte un soutien technique.

Le délai de traitement des affaires de fraude fiscale en CJIP a eu tendance à s'allonger depuis 2019 , passant de 1 213 jours (trois ans en moyenne) à 3 359 jours en 2021, soit plus de neuf ans. Selon les informations transmises au rapporteur, cet allongement découle de l'ampleur des investigations qui doivent être menées pour caractériser des faits de fraude fiscale ou de blanchiment de fraude fiscale dans des affaires sans cesse plus complexes . Surtout, le délai ne correspond pas au délai de traitement de la CJIP en elle-même mais de l'affaire, le choix de conclure une CJIP étant généralement décidé en cours de procédure. Les parquets ont en effet été appelés à être attentifs au recours à la CJIP pour les dossiers de présomptions caractérisés de fraude fiscale : il est préférable dans ce cas que la conclusion de la convention, si elle doit avoir lieu, n'intervienne qu'à l'issue des investigations judiciaires ayant permis d'asseoir clairement les manquements reprochés et de chiffrer précisément l'avantage tiré de l'infraction.

À titre d'exemple, il s'est écoulé quatre ans et trois mois entre la plainte de la DGFiP déposée le 10 juin 2015 à l'encontre de Google et la validation de la CJIP le 12 septembre 2019. Pour l'affaire McDonald's, plusieurs plaintes ont été déposées aux mois de mai et d'octobre 2014 puis au mois de décembre 2015. Une enquête a été ouverte le 4 janvier 2016 et la CJIP validée le 16 juin 2022, soit après six ans et six mois d'enquête.

De fait, et contrairement à ce qui pourra être dit de la CRPC, l'intérêt de la CJIP ne réside pas dans le raccourcissement des délais de traitement mais dans la réponse apportée aux dossiers de fraude très complexe , pour lesquels les contentieux auraient pu durer plus de dix ans, sans certitude pour l'État de recouvrer les sommes en jeu et d'obtenir le versement de pénalités. Il importe que le recours à la CJIP ne puisse en aucun cas être automatique : les investigations sont incontournables pour établir clairement les faits ainsi que le préjudice subi par l'État et par la société . Les éléments contenus dans les circulaires transmises au parquet semblent de ce point de vue aller dans le bon sens.

(2) Les CRPC, un recours de plus en plus fréquent dans les dossiers de fraude fiscale

L'article 24 de la loi relative à la lutte contre la fraude a ouvert la possibilité pour le procureur de la République de recourir à la procédure de comparution sur reconnaissance préalable de culpabilité en matière de fraude fiscale (CRPC ou « plaider-coupable ») pour les affaires de fraude fiscale .

Introduit en 2004 (loi « Perben II » 49 ( * ) ) et depuis codifié aux articles 495-7 et suivants du code de procédure pénale, le « plaider-coupable » est applicable à une personne physique ou morale qui reconnaît avoir commis un délit. Il permet une réponse pénale beaucoup plus rapide pour les infractions reconnues par leur auteur : le procureur fait une proposition de peine(s) et, si la personne poursuivie l'accepte, une phase d'homologation s'ouvre alors auprès du président du tribunal judiciaire, sans que la personne ne soit jugée en audience correctionnelle. L'homologation est décidée en audience publique par ordonnance motivée, laquelle doit constater la reconnaissance des faits, leurs qualifications juridiques ainsi que la proportionnalité des peines. L'ordonnance est susceptible d'appel dans les 10 jours suivants son homologation. Le dossier peut ainsi être clos en quelques mois sans effacer la culpabilité de l'auteur.

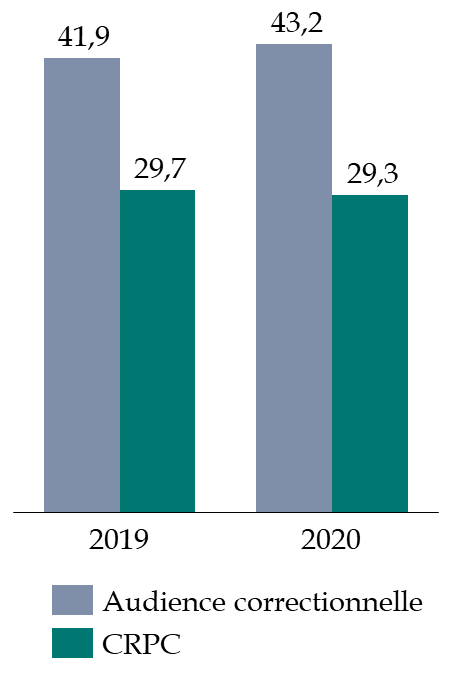

Les CRPC permettent de traiter plus rapidement les dossiers les plus « simples » de fraude fiscale . Pour citer les magistrats des sections F2 et J2 du Tribunal de Paris lors du déplacement de la mission d'information, « la CRPC est une procédure très adaptée au contentieux et au profil des fraudeurs fiscaux » . Pour ces sections, 47 CRPC ont été homologuées entre 2019 et le 15 juin 2022, même si seule une minorité concernait des dénonciations obligatoires : 19 % en 2019 et 4 % en 2020.

Comparaison des délais de traitement

des

affaires de fraude fiscale pour lesquelles

l'administration fiscale s'est

portée civile en 2019 et 2020

(en mois)

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

La circulaire du 4 octobre 2021 incite les parquets à user de la procédure de CRPC d'une manière « aussi large que possible » et ce « tant dans les cas de fraude des personnes physiques que morales, et ce, quels que soient les montants fraudés » . La procédure de CRPC en matière de fraude fiscale a connu une forte montée en puissance depuis 2019 et les instructions contenues dans la circulaire témoigne de la volonté de l'étendre au-delà des cas de fraude les plus simples ou mineurs.

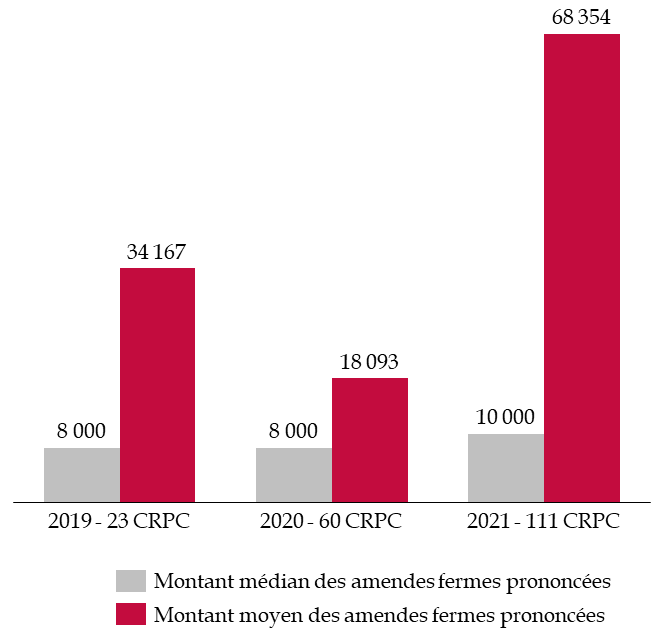

En 2021, 120 prévenus ont été condamnés en CRPC pour des faits de fraude fiscale - soit 16 % des condamnations - alors que seulement 26 prévenus (4 %) étaient concernés en 2019. Le nombre de CRPC 50 ( * ) a quasiment été multiplié par plus de quatre en trois ans , passant de 23 en 2019 à 60 en 2020 puis 111 en 2021. L'évolution du montant moyen et médian des amendes prononcées confirment également le choix de recourir plus largement à cette procédure.

Montant moyen et médian des amendes fermes

prononcées dans le cadre d'une procédure

de CRPC pour des

faits de fraude fiscale

51

(

*

)

(en euros)

Source : commission des finances d'après les données transmises par la direction des affaires criminelles et des grâces en réponse au questionnaire du rapporteur

La procédure de CRPC, promue comme un instrument de politique pénale à part entière pour le traitement des dossiers de fraude fiscale, a démontré son utilité pour les parquets. Selon les données portées à la connaissance du rapporteur, une seule procédure de CRPC n'aurait pas été homologuée 52 ( * ) . Elle ne portait d'ailleurs pas à strictement parler sur des faits de fraude fiscale mais de blanchiment de fraude fiscale, qui impliquaient un élu ; le juge ayant alors estimé que ces faits devaient donner lieu à un débat public en audience correctionnelle.

Ainsi, si la procédure avait été initialement créée pour les affaires simples et en état d'être jugées, ne nécessitant pas d'investigations complexes sur la personnalité de l'auteur, de préférence sans partie civile, avec un auteur unique, dont la sanction était relativement prévisible et qui ne justifiait pas d'audience devant le tribunal correctionnel 53 ( * ) , elle a progressivement été étendue aux affaires plus complexes, avec une pluralité de mis en cause et de victimes , et jusqu'aux affaires de fraude fiscale par la loi du 23 octobre 2018.

b) Des instruments de justice négociée au service de la répression de la fraude fiscale

L'idée selon laquelle le recours aux CJIP et aux CRPC constituerait un dessaisissement par la justice de son rôle doit être écartée : les dossiers traités par CJIP ou CRPC constituent bien une réponse judiciaire à des faits de fraude.

Certes, il n'y a pas de reconnaissance de culpabilité de la part de la personne morale mise en cause dans le cas d'une CJIP et pas d'audience correctionnelle dans le cas d'une CRPC, mais, in fine , c'est bien un comportement de fraude fiscale qui est pénalement sanctionné.

En CRPC, l ' absence d'audience ne veut pas dire que la procédure pénale n'a pas abouti . Au contraire, « l'acceptation des faits et la rapidité avec laquelle la sanction est infligée sont synonymes d'efficacité et d'exemplarité de celle-ci » 54 ( * ) .

Dans les dossiers traités par recours à la CJIP, le montant de l'amende transactionnelle est déterminé de façon à approcher le plus possible la perte encourue par le Trésor public et les pénalités . Certes, rien ne dit que le montant obtenu n'aurait pas pu être plus élevé en allant au bout de la procédure judiciaire ordinaire - c'est ainsi que sont souvent cités en exemple les quasiment deux milliards d'euros réclamés par l'administration fiscale à Google - mais rien ne garantit non plus, au regard de la complexité des règles fiscales et de la préparation des entreprises- que l'administration fiscale obtienne gain de cause auprès du juge - là encore l'exemple de Google peut être mentionné. Cette entreprise avait finalement conclu une CJIP d'un montant de 500 millions d'euros et transigé avec l'administration fiscale pour 500 millions d'euros également.

Bilan : dans un contexte de saturation de la justice, soutenir la pleine appropriation et le déploiement des conventions judiciaires d'intérêt public (CJIP) et des comparutions sur reconnaissance préalable de culpabilité (CRPC) dans le traitement des dossiers de fraude fiscale.

5. Maintenir le rétablissement de la faculté transactionnelle de l'administration fiscale

À l'initiative du Sénat, l'article 35 de la loi relative à la lutte contre la fraude a également rétabli la faculté transactionnelle de l'administration fiscale en cas de poursuites pénales . Ce retour au droit applicable avant 2013 visait à garantir un recouvrement rapide et effectif des impositions , en suivant la même évolution que celle proposée en termes de poursuites judiciaires avec la CRPC et la CJIP, parallèlement à la réforme du « verrou de Bercy ».

La transaction ne peut en aucun cas porter sur le montant des droits éludés, qui restent dus en tout état de cause, et se limite à une atténuation des pénalités . Si elle met fin à tout recours contentieux en matière fiscale, elle n'est en aucun cas exclusive des poursuites pénales : l'exemplarité qui s'attache aux amendes et peines de prison pour fraude fiscale est donc préservée.

Afin de garantir la transparence de la pratique transactionnelle de l'administration fiscale, le Gouvernement est tenu de publier, chaque année, un rapport sur le sujet . La loi relative à la lutte contre la fraude a renforcé son contenu en prévoyant qu'il mentionne le nombre, le montant total, le montant médian et le montant moyen des remises accordées, répartis par type de remise accordée et par imposition concernée, pour les personnes morales et pour les personnes physiques. Ces informations sont chaque année transmises au Parlement et correctement documentées.

Lors de son audition, le directeur des affaires criminelles et des grâces a confirmé que le rétablissement de la faculté transactionnelle de l'administration fiscale ne nuisait pas au travail de la justice, la transaction n'éteignant pas l'action publique . Au contraire, parquets et administration fiscale peuvent s'entraider et s'appuyer sur l'action de chacun, en particulier pour mesurer le préjudice subi. Ainsi, dans l'affaire Google, c'est bien l'exercice de l'action publique et le recours à la CJIP qui avait ensuite poussé la société à transiger avec l'administration fiscale, à hauteur de 500 millions d'euros.

L' action fiscale et l'action pénale poursuivent bien deux objectifs différents . La transaction fiscale répare un tort subi par le Trésor public, l'action publique répond au préjudice subi par la société. Les données disponibles montrent ainsi que le fait que l'administration fiscale ait déjà conclu une transaction avec la personne mise en cause n'apparaît pas comme un motif prioritaire de classement des dossiers par le parquet. Selon la direction des affaires criminelles et des grâces, le motif « transaction » n'a été visé qu'au soutien de 0 à 3 classements annuels depuis 2019.

Bilan : conserver le rétablissement de la faculté transactionnelle de l'administration fiscale, même en cas de poursuites pénales.

* 23 Article 36 de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 24 Article 36 de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 25 Instauration du « verrou de Bercy » en 1920, en même temps que la pénalisation de la fraude fiscale et dans un contexte de forte hausse des impôts à la sortie de la Première Guerre mondiale.

* 26 Sont qualifiés de contrôles fiscaux « répressifs » les contrôles comportant des pénalités exclusives d'erreurs de bonne foi et donc l'application de majorations de 40 %, 80 % ou 100 %, ou des pénalités appliquées en cas de défaillance déclarative après mise en demeure ou des amendes qualifiées de répressives.

* 27 L'ensemble des données provient des réponses de la DGFiP au questionnaire du rapporteur.

* 28 Circulaire CRIM « 2021 » - 10/G3 du 4 octobre 2021 - relative à la lutte contre la fraude fiscale.

* 29 Loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière.

* 30 Parquet national financier, synthèse annuelle pour l'année 2021, mise à jour le 24 janvier 2022.

* 31 Réserve d'interprétation du Conseil constitutionnel, décision n° 2016-545 QPC du 24 juin 2016 et décision n° 2016-546 QPC du 24 juin 2016.

* 32 Décision n° 2019-804 QPC du 27 septembre 2019.

* 33 Cour de justice de l'Union européenne, arrêt BV en date du 5 mai 2022.

* 34 Circulaire du 7 mars 2019 relative à la réforme de la procédure pénale de la fraude fiscale et au renforcement de la coopération entre l'administration fiscale et la Justice en matière de lutte contre la fraude fiscale.

* 35 Circulaire CRIM « 2021 » - 10/G3 du 4 octobre 2021 - relative à la lutte contre la fraude fiscale.

* 36 Personnels mis à disposition des juridictions spécialisées par la DGFiP. Ils assistent les procureurs de la République dans le traitement des dossiers de fraude fiscale.

* 37 D'après les informations transmises en audition par le directeur des affaires criminelles et des grâces.

* 38 Fonction créée par la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier.

* 39 Article 6 de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 40 Il s'agit, dans l'ordre, du fichier national des comptes bancaires et assimilés, du fichier des contrats d'assurance-vie, du traitement automatique pour estimer un bien et de la base nationale des données patrimoniales.

* 41 Décret n° 2020-872 du 15 juillet 2020 relatif à la coordination interministérielle en matière de lutte contre la fraude et à la création d'une mission interministérielle de coordination anti-fraude.

* 42 Cour des comptes, « La fraude aux prélèvements obligatoires », 2 décembre 2019.

* 43 D'après les données transmises au rapporteur en réponse au questionnaire adressé à la direction générale des finances publiques.

* 44 Commission des infractions fiscales, rapport d'activité à l'attention du Gouvernement et du Parlement pour l'année 2021 .

* 45 Article 149 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, modifiant l'article 1740 D du code général des impôts.

* 46 Article 18 de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude, qui a modifiant l'article 1729 A bis du code général des impôts.

* 47 À noter qu'il était déjà possible, avant l'adoption de la loi relative à la lutte contre la fraude, de conclure une CJIP pour des faits de blanchiment de fraude fiscale.

* 48 Aux termes de l'article 705 du code de procédure pénale , le Parquet national financier a vocation à connaître des dossiers les plus complexes de fraude fiscale et de blanchiment de fraude fiscale.

* 49 Loi n° 2004-204 du 9 mars 2004 portant adaptation de la justice aux évolutions de la criminalité.

* 50 Condamnations pour lesquelles la fraude fiscale constituait l'infraction principale.

* 51 Ces montants, transmis par le ministère de la justice pour les affaires dont la fraude fiscale constitue l'infraction principale, peuvent différer de ceux dont dispose la direction générale des finances publiques, qui s'appuie sur les remontées des services locaux. Les données du ministère de la justice sont considérées comme étant plus exhaustives.

* 52 Pour rappel, en cas de non-homologation, les pièces de procédure relatives à la CRPC ainsi que sa référence sont supprimées du dossier et des poursuites « classiques » sont diligentées.

* 53 Selon les critères présentés en audition par le directeur des affaires criminelles et des grâces.

* 54 Ibid.