B. ÊTRE EN CAPACITÉ DE DISPOSER D'ENQUÊTEURS SUFFISAMMENT NOMBREUX ET SPÉCIALISÉS DANS LA LUTTE CONTRE LA FRAUDE FISCALE : L'EXEMPLE DU SERVICE D'ENQUÊTE JUDICIAIRE DES FINANCES

1. Reconnaître un service plébiscité par les magistrats

Mis en place depuis le 1 er juillet 2019 55 ( * ) et issu de la transformation du service national de douane judiciaire (SNDJ), le service d'enquête judiciaire des finances (SEJF) regroupe, sous la direction d'un magistrat de l'ordre judiciaire, les officiers des douanes judiciaires (ODJ) et des officiers fiscaux judiciaires (OFJ) . Au 31 mai 2022, sur un total de 314 agents, le SEJF comptait 43 agents de la DGFiP, dont 40 disposant de la qualification d'OFJ et 34 d'entre eux étant enquêteurs .

Lors de l'examen du projet de loi relative à la lutte contre la fraude, la création de cette nouvelle « police fiscale » a suscité des réticences, avec notamment la crainte d'une « guerre des polices » avec la brigade nationale de répression de la délinquance fiscale (BNRDF). En pratique, le nombre excessivement important de dossiers à traiter par ces services a laissé de la place à chaque service et le SEJF a finalement réussi à démontrer sa pertinence, sans qu'il y ait apparemment eu de conflits de compétences.

Il revient par ailleurs aux parquets de faire le choix de saisir l'un ou l'autre de ces services, le SEJF présentant l'avantage de s'appuyer sur des enquêteurs qui sont de véritables spécialistes de la matière fiscale, en acquérant par ailleurs des compétences d'enquête supplémentaires . La BNRDF peut davantage traiter des affaires de délinquance dans lequel l'enjeu financier est connexe, par exemple dans le cadre d'un trafic de stupéfiants ou de proxénétisme.

Les magistrats rencontrés au cours des travaux de la mission d'information ont tous souligné la grande expertise des officiers fiscaux judiciaires du SEJF ainsi que la qualité de leurs enquêtes, sans remettre en cause par ailleurs l'utilité de la BNRDF . Le constat est partagé tant parmi les juridictions spécialisées que parmi les juridictions de droit commun, à Paris comme en province.

Le PNF s'appuie désormais prioritairement sur le SEJF. Ainsi, sur les 95 enquêtes préliminaires ouvertes par le PNF à la suite de dossiers transmis par l'administration fiscale depuis 2019, 9 enquêtes ont été confiées à la BNRDF, 20 sont traitées directement par le PNF et 66 ont été confiées au SEJF .

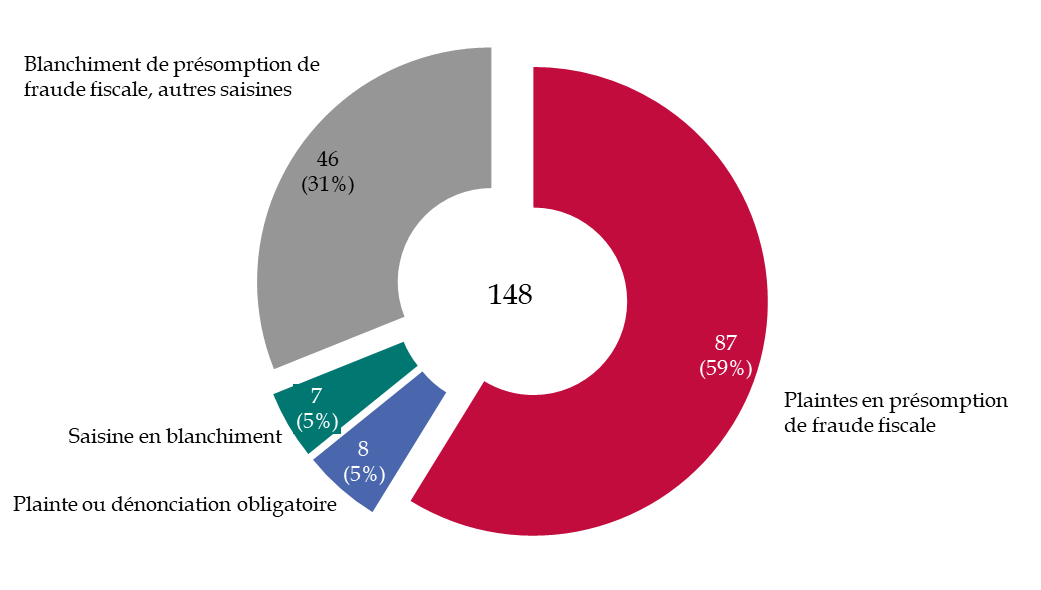

De fait, avec une quarantaine d'OFJ, le SEJF s'est rapidement retrouvé à devoir faire face à un grand nombre de dossiers : il a été saisi de 169 affaires de fraude fiscale et blanchiment de fraude fiscale entre le 1 er juillet 2019 et le 31 mai 2022, dont 148 sont encore en cours . Le SEJF est par ailleurs particulièrement sollicité sur les dossiers de plaintes pour présomption de fraude fiscale de la DGFiP ; environ 80 % lui sont renvoyées pour enquête.

Répartition des dossiers en cours du SEJF

Source : commission des finances, d'après les réponses de la direction des affaires criminelles et des grâces au questionnaire du rapporteur

Surtout, le rythme des saisines augmente lui aussi : son nombre a augmenté de 43 % entre 2020 et 2021 et de 25 % entre les mois de mai 2021 et 2022.

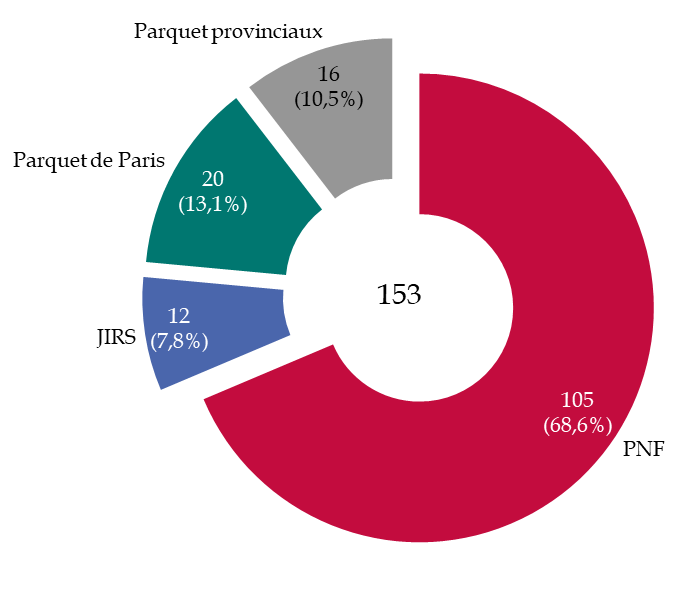

Les origines des saisines démontrent également que le SEJF est surtout saisi des dossiers les plus complexes et les plus graves, relevant de la compétence des parquets instructeurs. Près de la moitié d'entre eux concerne des avoirs étrangers ou l'interposition d'une société à l'étranger et près de 20 % a trait à des problématiques de domiciliation et d'autres manoeuvres, dont surtout l'organisation d'insolvabilité. Le montant moyen des droits sur ces dossiers s'élève à 700 000 euros, sans les pénalités et amendes diverses .

Origine des saisines du SEJF en matière fiscale

(dossiers en cours et rendus)

Source : commission des finances, d'après les réponses de la direction des affaires criminelles et des grâces au questionnaire du rapporteur

Face à cette situation, le SEJF apparaît sous-dimensionné pour traiter dans des délais raisonnables l'ensemble des dossiers qui lui sont transmis et/ou pour lesquels les juridictions souhaiteraient le saisir.

2. Renforcer les effectifs d'officiers fiscaux judiciaires et étendre leur champ de compétence

a) Doubler le nombre d'officiers fiscaux judiciaires d'ici cinq ans

Les personnes entendues par la mission d'information sont unanimes sur le fait que le SEJF fonctionne très bien mais qu'il manque d'effectifs, et notamment d'officiers fiscaux judiciaires des finances, et que le nombre de dossiers est trop élevé par enquêteur 56 ( * ) . Pour le directeur des affaires criminelles et des grâces (DACG), la préservation et l'accroissement des capacités d'enquête du SEJF constituent même un « enjeu majeur ».

Ils sont d'autant plus essentiels que le SEJF est saisi sur des fraudes graves et impliquant parfois des schémas de fraude internationale, ce qui suppose un temps d'enquête et de traitement extrêmement long, au gré du bon vouloir des administrations fiscales et des autorités judiciaires étrangères. En ne retenant que les plaintes pour présomption de fraude fiscale transmise par la DGFiP aux parquets entre 2019 et 2022 57 ( * ) , 116 sur 127 ont conduit à une saisine du SEJF, mais 14 seulement ont été clôturées et retournées au magistrat mandant . La durée moyenne des enquêtes s'établit à deux ans et l'objectif du SEJF est de parvenir à rendre 45 dossiers aux magistrats en 2022.

Les résultats financiers sont toutefois croissants, notamment pour les saisies opérées à but confiscatoire , dans les dossiers de présomptions de fraude fiscale. Au 31 mai 2022, le montant total des saisies - supérieur à 10,3 millions d'euros - avait déjà dépassé le montant des saisies réalisées en 2021 - de 6,7 millions d'euros. Quant au montant du préjudice identifié pour le Trésor public , il s'est élevé à 6,3 millions d'euros en 2021.

Au regard des résultats du SEJF, des avis unanimes sur son apport dans la lutte contre la fraude fiscale complexe et du nombre de dossiers qu'il doit traiter, le nombre d'officiers fiscaux judiciaires apparait insuffisant . Cette problématique se pose avec d'autant plus d'acuité que la durée des enquêtes préliminaires a été réduite à deux ans 58 ( * ) , prolongeable d'une année sur autorisation du procureur de la République : les magistrats s'attendent à ce que cette disposition ait une « répercussion encore plus contraignante pour les services d'enquête [...] qui devront à l'avenir soutenir un rythme d'activité inconnu à ce jour et incompatible avec l'état actuel de leurs effectifs » 59 ( * ) .

Le rapporteur propose de doubler le nombre d'officiers fiscaux judiciaires à horizon cinq ans . La sélectivité est très forte pour entrer au SEJF : les OFJ sont recrutés parmi les personnels de la DGFiP disposant déjà d'une expérience de plusieurs années dans un service spécialisé de l'administration fiscale. Il faut donc que la DGFiP soit en mesure de les remplacer et que l'ensemble de ces personnels, futurs OFJ comme leurs remplaçants, soient formés.

Recommandation n° 5 ( Parlement, DGFiP ) : pour renforcer les moyens du service d'enquête judiciaire des finances et sa capacité à traiter les dossiers pour lesquels il a été saisi par les juridictions, augmenter, par redéploiement, le nombre d'officiers fiscaux judiciaires, d'une quarantaine actuellement, jusqu'à les doubler à horizon cinq ans.

Si la recommandation porte ici exclusivement sur le SEJF, particulièrement impliqué dans la lutte contre la fraude fiscale, le constat selon lequel les autorités judiciaires et les services d'enquête devraient disposer de davantage de personnels formés sur la matière économique et financière s'applique à l'ensemble des acteurs impliqués dans la lutte contre la fraude fiscale, la BNRDF étant par exemple elle aussi saturée par les dossiers transmis pour enquête. Il faut par exemple parvenir à repérer les profils « fiscaux » dès la formation initiale et les débuts de carrière, afin de ne pas perdre ces compétences.

b) Étendre le champ de compétences des officiers fiscaux judiciaires aux escroqueries à la TVA

En l'état du droit, seuls les officiers douaniers judiciaires (ODJ) peuvent être saisis d'affaires concernant des escroqueries à la TVA.

Or la gestion du recouvrement de la TVA a été en quasi-totalité transférée de la direction générale des douanes et des droits indirects (DGDDI) à la DGFiP. Il est dès lors dommageable de se priver de l'expertise des agents issus de la DGFiP pour suivre ces affaires.

De plus, les parquets se tournent régulièrement vers le SEJF pour demander à ce que les officiers fiscaux judiciaires (OFJ) traitent de ces dossiers, qui nécessitent l'intervention du service d'enquête spécialisé pour pouvoir être approfondis. Le SEJF ne peut cependant pas les accepter puisque seuls les ODJ peuvent se voir confier ces affaires, conformément au champ d'intervention des ODJ et des OFJ précisément défini dans le code de procédure pénale.

Il paraitrait donc utile d'étendre le champ de compétences des OFJ aux escroqueries à la TVA, comme le plaidait d'ailleurs le directeur du SEJF lors de son audition devant la mission d'information. Cette extension irait de pair avec le renforcement des effectifs du SEJF ces prochaines années.

Recommandation n° 6 ( Parlement ) : étendre le champ de compétences des officiers fiscaux judiciaires aux escroqueries à la TVA.

* 55 Article 2 de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 56 Le même constat vaut d'ailleurs, selon les magistrats, pour la brigade nationale de répression de la délinquance fiscale, dont le champ d'intervention est plus large que celui de la fraude fiscale.

* 57 Au 31 mai 2022.

* 58 Loi n° 2021-1729 du 22 décembre 2021 pour la confiance dans l'institution judiciaire.

* 59 Pour reprendre les propos du Parquet national financier dans sa synthèse annuelle pour l'année 2021, mise à jour le 24 janvier 2022.