D. DES ÉTABLISSEMENTS MAL SUIVIS ET DONT LE COÛT COMPLET POUR LES FINANCES PUBLIQUES EST MAL CONNU

Le manque de visibilité sur les agences résulte non seulement de leur diversité, mais de l'absence de vision véritablement consolidée de leur situation financière. Ce « flou » pousse certains observateurs à exagérer les sources d'économies que l'on peut attendre d'une restructuration des agences, mais peut aussi masquer les sources réelles d'amélioration que seule une vision orientée vers le pilotage, et non purement comptable, pourrait apporter.

Ces observations concernent aussi bien les organismes consultatifs de l'État que les opérateurs, bien que les uns comme les autres fassent l'objet d'un « jaune » annexé au projet de loi de finances.

1. Le coût des organismes consultatifs de l'État n'est retracé que de manière très partielle dans les documents budgétaires

Le secrétariat général du Gouvernement, qui a reconnu ne pas avoir de vision d'ensemble des opérateurs, assure en revanche un suivi des organismes consultatifs, dont il centralise les données pour produire le « jaune » budgétaire consacré aux commissions et instances consultatives placées auprès du Premier ministre ou des ministres.

a) Le jaune « Commissions et instances consultatives » donne des indications insuffisantes au sujet des coûts de fonctionnement

Pour chacune de ces commissions est indiqué, en application de l'article 179 de la loi de finances pour 202082(*), le texte instituant la commission consultative, le nombre de ses membres, son coût de fonctionnement et le nombre de réunions qu'elle a tenues au cours des trois années précédentes ainsi que, pour certaines d'entre elles, une justification de l'évolution de leurs coûts de fonctionnement.

Or le mode de réalisation de ce document présente des lacunes qui conduisent même à oublier des structures notables.

La commission a ainsi noté que le conseil d'orientation des infrastructures (COI)83(*), qu'elle a auditionné en raison du rôle important que joue le COI dans les débats relatifs à la programmation des infrastructures, avait été purement et simplement oublié dans ce document. Le directeur général des infrastructures, des transports et des mobilités (DGITM) a expliqué qu'il s'agissait d'un oubli et que sa direction n'avait pas été consultée pour la réalisation de ce document.

Recommandation : Revoir le « jaune » relatif aux commissions et instances consultatives et délibératives en s'assurant de l'exhaustivité et de la mise à jour des informations qu'il contient par une enquête systématique auprès de l'ensemble des directions et services d'administration centrale auxquels sont rattachés des organismes consultatifs de l'État.

De manière plus fondamentale, le rapporteur souligne que les coûts de fonctionnement directs, tel qu'ils sont indiqués dans ce document, ne rendent pas compte du coût réel que représentent ces organismes consultatifs. Les montants indiqués dans ce document correspondent en effet à la masse salariale directe, lorsque la commission a du personnel, et aux indemnités versées aux participants aux réunions, mais ne semble pas inclure, la plupart du temps, les coûts indirects liés à l'activité de personnels non exclusivement affectés à cette commission.

À titre d'exemple, un organisme aussi actif que le Comité consultatif de la législation et de la réglementation financières (CCLRF), qui a tenu 23 réunions en 2023 et rendu 79 avis sur tous les aspects du droit bancaire, financier et assurantiel84(*), a selon ce document un coût de fonctionnement égal à zéro, au motif que les membres ne sont pas rémunérés. Le « jaune » commissions précise toutefois, par souci de précision, que « 17 euros ont été engagés pour la réalisation des chevalets des membres et experts présents lors des réunions physiques ».

Or l'activité d'une commission consultative repose sur la préparation des réunions, l'élaboration de comptes rendus, la rédaction de rapports ou d'avis. Les participants aux réunions peuvent avoir des frais de déplacement. Les personnels administratifs mis à disposition pour effectuer ces tâches n'exercent pas pendant ce temps l'activité propre à l'administration qui les emploie, et il en est de même des membres de ces commissions qui viennent aux réunions.

Il est ainsi peu réaliste de considérer, comme le fait le jaune budgétaire, que 120 commissions consultatives ont des coûts de fonctionnement nuls, alors que 91 d'entre elles ont tenu au moins une réunion en 2023.

Un effort de comptabilisation est certes fait pour certains organismes, afin d'inscrire un montant plus proche des coûts réels.

Les coûts de fonctionnement du Conseil national des politiques de lutte contre la pauvreté et l'exclusion sociale (CNLE, 235 000 euros pour 10 réunions en 2023), par exemple, incluent l'accompagnement et les coûts de transport et d'hébergement des membres du cinquième collège85(*), mais pas les coûts indirects liés à la préparation des réunions ou autres coûts réels de fonctionnement.

De manière remarquable, le montant renseigné dans le jaune budgétaire pour les coûts de fonctionnement du Comité consultatif du secteur financier (CCSF)86(*) est passé de 29 050 euros en 2022 à 1,5 million d'euros en 2023, car il prend désormais en compte non seulement les coûts de fonctionnement directs, mais aussi les coûts de personnel en coûts complets. Il s'agit sans doute d'une vision plus réaliste du coût de cet organisme consultatif, mais cette comptabilité n'a été mise en place que parce que la Banque de France, qui supporte les coûts réels, a conclu une convention avec le ministère de l'économie auprès duquel la commission est rattachée.

Les questions posées par le rapporteur à différents organismes, au sujet du coût complet réel des réunions, sont restées sans réponse : il s'agit manifestement d'un angle mort de la réflexion administrative sur la maîtrise des coûts, ce qui empêche toute tentative de réduction de ces coûts alors que des pistes pourraient être explorées : modification des méthodes de travail afin de limiter le recours à des réunions longues, utilisation de la visioconférence, réduction des impressions en format papier, etc.

La commission d'enquête recommande, en conséquence, la mise en place d'une comptabilité des coûts administratifs complets des organismes consultatifs. Une telle comptabilité passerait idéalement par une mesure précise du coût de chaque réunion en temps passé par les personnels administratifs et par les participants. Une alternative pourrait être d'élaborer une méthodologie à partir de cas-types, permettant une extrapolation à l'ensemble des organismes consultatifs.

Recommandation : Mesurer les coûts administratifs complets des organismes consultatifs.

b) Malgré une incertitude sur les coûts réels, il apparaît qu'un petit nombre de commissions représente une grande partie de l'activité

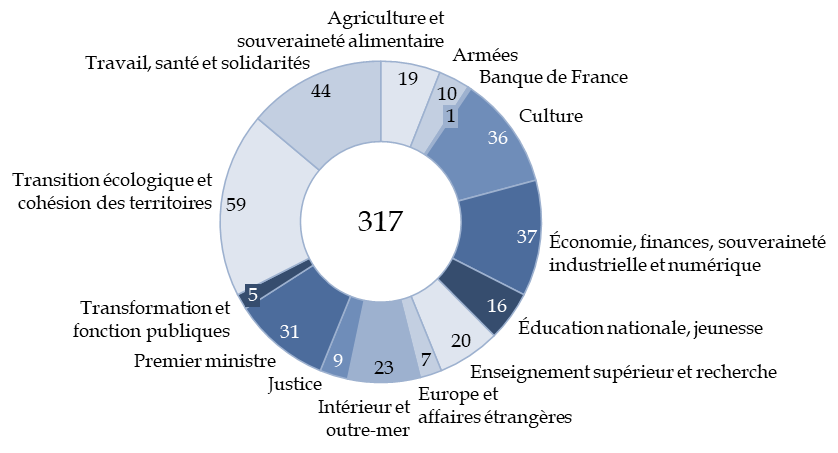

Tout en tenant compte de ces fortes réserves sur la représentativité des données comprises dans le jaune « Commissions », il est possible d'indiquer que, au moment du dépôt du projet de loi de finances pour 2025, 317 commissions consultatives regroupaient au total 15 868 membres et cumulaient un coût de fonctionnement de 30,9 millions d'euros pour 3 909 réunions.

Ces commissions se répartissent entre tous les ministères, tout en étant moins nombreuses dans ceux mettant en oeuvre les politiques régaliennes (armées, intérieur, justice).

Nombre de

commissions consultatives rattachées

à chaque

ministère ou institution publique

Source : commission d'enquête, à partir des données transmises par le Gouvernement

Ces commissions sont de tailles extrêmement diverses, puisque le Conseil national des universités87(*) regroupe à lui seul 4 337 membres et a tenu 696 réunions en 2023 pour un coût de fonctionnement estimé à 5,2 millions d'euros. Cet organisme est en effet composé de 11 groupes distincts, eux-mêmes divisés en 52 sections, dont chacune correspond à une discipline88(*).

De même, les commissions professionnelles consultatives instituées auprès du ministre chargé de l'éducation nationale (620 membres au total) et les commissions pédagogiques nationales liées aux instituts universitaires de technologie (301 membres au total) sont présentées de manière groupée.

Quatre autres organismes comptent 200 membres ou plus : le Haut conseil de la famille, de l'enfance et de l'âge (230 membres), le Conseil national consultatif des personnes handicapées (221 membres), le Comité de coordination des aéroports français (220 membres) et le Conseil de normalisation des comptes publics (200 membres). Enfin, huit commissions comptent entre 100 et 200 membres89(*).

Le coût global indiqué par ce document, d'un montant de 30,9 millions d'euros en 2023, serait en augmentation par rapport à 2022 (29,0 millions d'euros) et 2021 (26,3 millions d'euros), évolution qui, pour certains organismes, est expliquée par la reprise des réunions en présentiel après la fin de la crise sanitaire. On a vu toutefois que, pour l'un de ces organismes, une différence de mesure comptable avait accru le montant des coûts mesurés de près de 1,5 million d'euros, ce qui doit conduire à relativiser toute considération sur l'évolution des coûts.

Ces coûts sont fortement concentrés dans quelques organismes, puisque 8 des 317 commissions consultatives concentrent 50 % des coûts de fonctionnement estimés.

Les huit commissions consultatives dont les

coûts

de fonctionnement sont les plus

élevés

|

Ministère de rattachement |

Instance |

Nombre de membres |

Coûts de fonctionnement en 2023 (milliers d'euros) |

Nombre de réunions en 2023 |

|

Enseignement supérieur et recherche |

Conseil national des universités pour les disciplines de santé |

4 337 |

5 184 |

696 |

|

Travail, santé et solidarités |

Comité économique des produits de santé |

34 |

1 989 |

70 |

|

Travail, santé et solidarités |

Haut conseil de la santé publique |

143 |

1 582 |

37 |

|

Économie, finances, souveraineté industrielle et numérique |

Comité consultatif du secteur financier |

32 |

1 500 |

39 |

|

Travail, santé et solidarités |

Centre national des soins palliatifs et de la fin de vie |

23 |

1 441 |

3 |

|

Économie, finances, souveraineté industrielle et numérique |

Conseil de normalisation des comptes publics |

200 |

1 427 |

81 |

|

Premier ministre |

Commission interministérielle pour l'étude des exportations de matériels de guerre |

12 |

1 255 |

11 |

|

Premier ministre |

Conseil d'orientation des retraites |

41 |

1 096 |

16 |

Source : commission d'enquête, à partir des données du jaune budgétaire

Enfin, 30 de ces commissions n'ont tenu aucune réunion en 2023.

Il convient toutefois de rappeler qu'une absence de réunion ne signifie pas nécessairement que la commission est inutile, car elle peut avoir un objet qui ne revient qu'à intervalle de plusieurs années. À titre d'exemple, la commission d'évaluation de la sous-déclaration des accidents du travail et des maladies professionnelles ne se réunit que tous les trois ans et n'a donc tenu aucune réunion en 2022 et 2023, après s'être réunie sept fois en 2021.

2. Pour les agences : le ministère des finances assure un suivi qui n'apporte qu'une vision comptable des organismes

Le mécanisme de la tutelle permet à chaque administration centrale, par le suivi des documents soumis au conseil d'administration, d'être pleinement informée des activités de l'agence, de son budget et de ses effectifs. Cette information reste toutefois localisée au niveau de la tutelle, c'est-à-dire d'une direction ou d'un bureau, sans être partagée et consolidée au niveau du Gouvernement.

Alors qu'elle avait écrit à chaque ministre de plein exercice pour obtenir des données précises sur les effectifs, les dépenses de fonctionnement, d'intervention, etc. des agences relevant de leur périmètre ministériel, le rapporteur a reçu des informations par l'intermédiaire du secrétariat général du Gouvernement, sous forme de trois fichiers provenant de trois directions du ministère de l'économie et des finances.

a) Les organismes remontent des données comptables vers le ministère des finances

Les deux principales sources de données consolidées sur les agences proviennent de la direction du budget (DB) et de la direction générale des finances publiques (DGFiP).

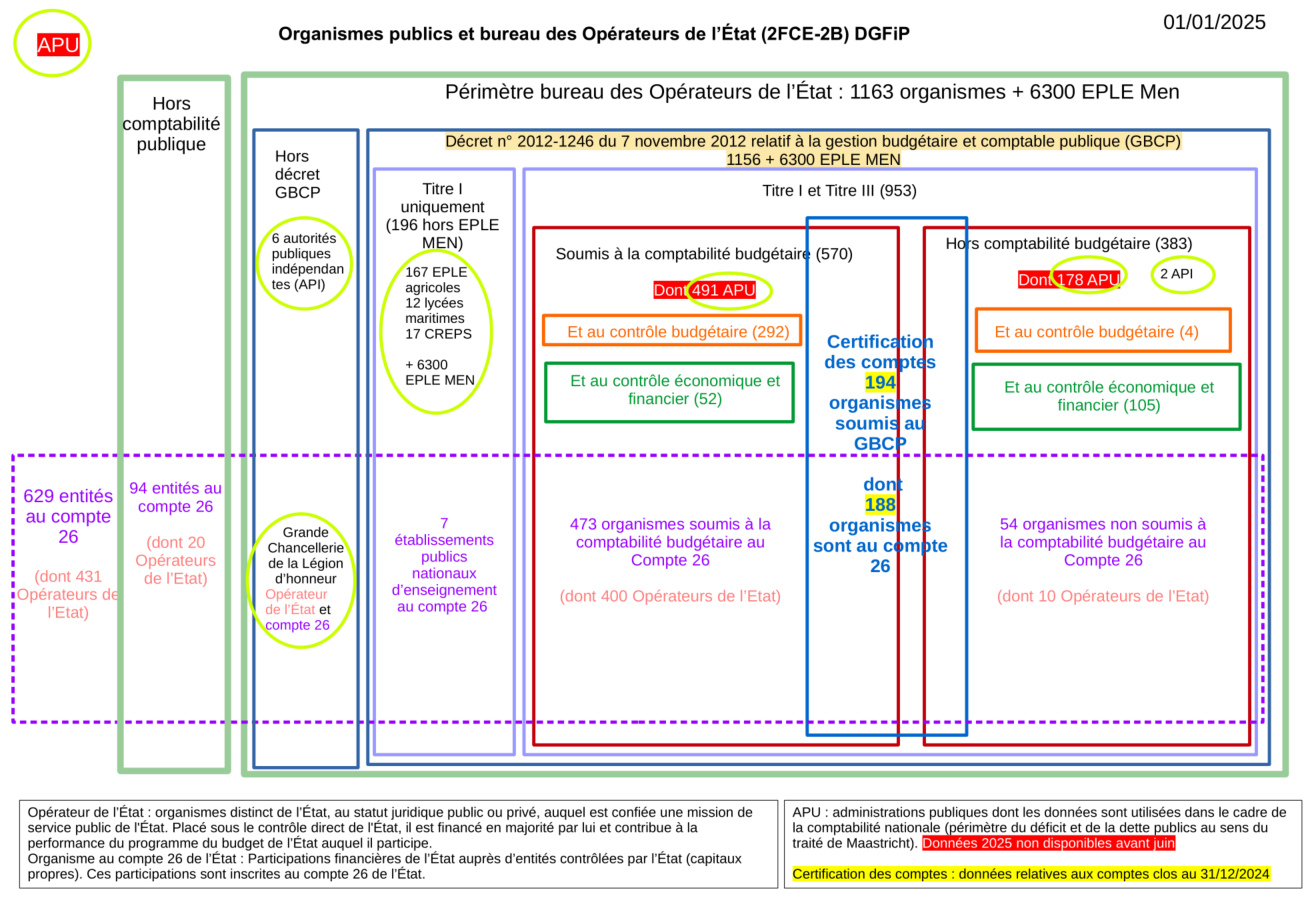

Le bureau des opérateurs de l'État de la DGFiP, ou bureau 2FCE-2B, gère un infocentre des établissements publics nationaux (Infocentre EPN), qui contient des informations financières remontées par 1 163 organismes nationaux et 6 300 établissements publics locaux d'enseignement (EPLE) relevant du ministère de l'éducation nationale.

Le périmètre de l'infocentre EPN

L'infocentre EPN comprend pour l'essentiel des organismes soumis aux titres I et III du décret relatif à la gestion budgétaire et comptable publique (GBCP)90(*), soit :

- les personnes morales de droit public autres que l'État, les collectivités territoriales et la plupart de leurs établissements et les établissements de santé. Leur liste est établie par arrêté conjoint du ministre chargé de l'économie et du ministre chargé du budget ;

- les personnes morales de droit public ne relevant pas de la catégorie des administrations publiques, sauf si leurs statuts en disposent autrement.

Ces dispositions s'appliquent aux groupements d'intérêt public (GIP) lorsqu'ils sont soumis aux règles de la comptabilité publique.

Source : commission d'enquête, à partir des réponses apportées par la DGFiP et la direction du budget

Les données disponibles dans l'infocentre EPN correspondent aux principaux agrégats comptables (compte de résultat, équilibre financier, autorisations budgétaires si l'organisme applique la comptabilité budgétaire). Ces données sont utiles pour évaluer l'importance de ces organismes sur le plan financier, mais ne s'écartent pas d'un objectif de simple contrôle comptable qui est celui qui a justifié la création de l'infocentre : la remontée des données budgétaires et comptables permet de mettre en oeuvre la directive n° 2011/85/EU du Conseil de l'Union européenne, qui pose une obligation de transmission périodique des données comptables pour l'ensemble des sous-secteurs des administrations publiques.

Le fait que des opérateurs majeurs ne soient pas inclus dans cette base témoigne d'une approche qui se fonde sur un critère comptable, à savoir l'application du décret relatif à la gestion budgétaire et comptable publique (GBCP), et non sur l'activité réelle des établissements, ni même leur niveau de financement public.

En effet, cet infocentre se limite aux organismes soumis à la comptabilité publique et ne couvre donc pas la totalité des organismes qui sont recensés au compte 26 des participations de l'État, dont font partie les opérateurs au sens budgétaire. Des organismes aussi importants que le Commissariat à l'énergie atomique et aux énergies alternatives (CEA), France compétences ou France Travail ne sont pas soumis à la comptabilité publique et sont donc absents de l'infocentre.

Pour cette raison, la direction du budget a mis en place sa propre application, dénommée OPERA (organismes publics de l'État, restitution et analyse), qui combine des données de l'infocentre à des informations financières remontées de son propre réseau de contrôle budgétaire, l'aidant à produire le « jaune « budgétaire décrit infra.

Le document de synthèse présenté ci-dessous, élaboré par la DGFiP, dresse un état d'ensemble des établissements publics suivis par ses directions et en particulier par le bureau des opérateurs de la DGFiP, en fonction des règles s'appliquant à leur comptabilité au regard du décret GBCP, comme des modalités de contrôle (budgétaire ou économique et financier) auxquels ils sont soumis.

CREPS : Centre de ressources d'expertise et de performance sportive.

EPLE : établissements publics locaux d'enseignement.

MEN : ministère de l'éducation nationale.

Source : direction générale des finances publiques (DGFiP) Ces deux périmètres ne se recouvrent pas parce qu'ils résultent de besoins différents de la part des deux directions, l'une devant produire le « jaune » budgétaire et l'autre ayant plutôt un rôle comptable.

Or, même combinés, ils ne recouvrent pas la totalité des organismes pour lesquels il serait utile de disposer de données financières. Des organismes que l'on peut pleinement considérer comme des agences, et qui présentent un enjeu financier important, comme l'Agence nationale pour la rénovation urbaine (ANRU) et l'Agence française de développement (AFD), sont considérés comme des organismes publics nationaux et font donc partie de la liste des 1 153 agences retenue par la commission d'enquête, mais ils ne sont pas inscrits dans la liste plus restreinte des opérateurs budgétaires pour lesquels des informations financières sont présentées dans le « jaune ». Leurs données financières sont également absentes du périmètre de l'infocentre EPN tel qu'il a été communiqué au rapporteur, car ils ne sont pas soumis au décret GBCP. En conséquence, leurs données financières ne figurent ni dans le jaune budgétaire, ni dans l'infocentre EPN.

Or ces deux organismes étaient retracés dans le « jaune » budgétaire il y a quelques années.

En effet, l'ANRU faisait partie des opérateurs jusqu'à la loi ELAN91(*), qui a prévu que l'agence serait désormais soumise aux règles applicables aux entreprises industrielles et commerciales en matière de gestion financière et comptable. Pourtant, comme le fait remarquer l'administration elle-même92(*), les caractéristiques de cet établissement relèvent, en principe, du périmètre des opérateurs de l'État (missions de service public, contrôle de l'État, financement public via des subventions budgétaires et des taxes affectées, classification de l'Insee en tant qu'organisme divers d'administration centrale).

Quant à l'AFD, considérée comme une institution financière, son insertion dans la liste des opérateurs a longtemps fait débat93(*), de sorte que le sentiment d'une nécessité pour le Parlement de bénéficier d'une meilleure information a poussé à son inclusion explicite parmi les organismes répertoriés par le jaune Opérateurs entre 2009 et 2018 ; il en a été de même de l'établissement public de la « Masse des douanes » entre 2017 et 201894(*).

b) Les données inscrites dans les documents budgétaires sont insuffisantes

Le seul document rendu public et donnant une vision globale d'une partie significative des agences de l'État est le « jaune » budgétaire relatif aux opérateurs de l'État95(*), qui contient les principaux agrégats des comptes financiers (compte de résultat, évolution de la situation patrimoniale, autorisations budgétaires en autorisations d'engagement et en crédits de paiement, équilibre financier et dépenses par destination) des opérateurs au sens budgétaire. Il apporte aussi certaines informations supplémentaires, dont les effectifs, le niveau de dette ou la somme des dix plus fortes rémunérations.

Cette information présente toutefois plusieurs limites sérieuses.

Le périmètre du « jaune » est insuffisant car il ne porte que sur une partie des organismes publics nationaux, au nombre de 434 dans le projet de loi de finances pour 2025, alors que le nombre total des organismes dépendant de l'État est bien supérieur, comme on le verra plus loin.

Les données elles-mêmes apportent une vision comptable à travers des agrégats qui ne permettent pas toujours d'avoir une vision pertinente de l'activité des opérateurs, et qui en outre n'inclut pas la totalité des montants financiers qui transitent par ces opérateurs.

Ainsi, le montant des charges de personnel correspond aux charges directes de personnel, qui ne comprennent pas les charges relatives au personnel mis à disposition de l'opérateur par l'administration centrale.

Charges de personnel et personnel mis à disposition : l'exemple de l'AFITF

Le jaune budgétaire annexé au projet de loi de finances pour 2025 mentionne un montant égal à 70 000 euros seulement pour les charges de personnel de l'Agence de financement des infrastructures de transport de France (AFITF)96(*), alors que, selon les informations apportées par l'Agence au rapporteur, l'agence dispose d'une équipe de quatre agents permanents.

Il a été indiqué au cours de l'audition des responsables de cette agence que le montant inscrit dans le « jaune » représente uniquement les indemnités du président et de l'agent comptable. Comme les personnels sont mis à disposition, leur coût, tel que remboursé au ministère, est inscrit dans les charges de fonctionnement (685 000 euros prévus en budget initial pour 2024) et non dans les charges de personnel.

Source : commission d'enquête

De même, les crédits consacrés à des opérations pour comptes de tiers sont présentés de manière globale et non distinguées par dispositif97(*). Or les montants sont parfois considérables : 21,7 milliards d'euros pour l'Agence de services et de paiement (soit plus de 20 fois le montant des crédits de paiement inscrits à son budget propre), 1 054 millions d'euros pour le Centre national d'études spatiales (CNES), 983 millions d'euros pour l'Ademe et 836 millions d'euros pour la Société du Grand Paris.

L'un des objectifs de la gestion en compte de tiers est pourtant d'assurer une meilleure traçabilité de l'utilisation des fonds publics pour un dispositif particulier, en évitant toute fongibilité entre deux dispositifs qui modifierait l'usage prévu98(*). Il serait donc particulièrement approprié que l'information relative à chacun des comptes de tiers99(*) figure dans les documents budgétaires.

D'une manière générale, il faut rappeler que les documents budgétaires n'ont pas pour objet de vérifier la régularité formelle des comptes (enjeu qui concerne surtout la gestion pour compte propre), mais d'éclairer les votes du Parlement et de permettre son contrôle effectif sur la mise en oeuvre des politiques publiques du bon usage de deniers publics.

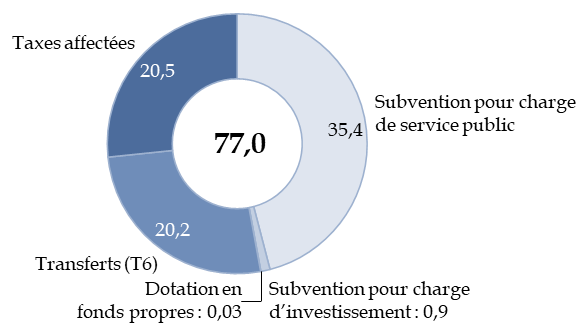

De même, le montant du financement public des opérateurs est présenté, au début du jaune budgétaire, de manière globale pour l'ensemble des opérateurs (77,0 milliards d'euros) et décomposé entre subvention pour charge de service public (35,4 milliards d'euros), dotations en fonds propres (25,6 millions d'euros), subventions pour charges d'investissement (881,3 millions d'euros), transferts (20,2 milliards d'euros) et taxes affectées (20,2 milliards d'euros).

Mais cette présentation, fort utile, n'est pas reprise séparément pour chaque opérateur100(*). Ces données ont toutefois été transmises à la commission d'enquête et seront présentées infra de manière synthétique.

Les recettes elles-mêmes sont présentées à un niveau trop agrégé, qui n'en facilite pas la compréhension. À titre d'exemple, la contribution versée par les agences de l'eau à l'Office français de la biodiversité (OFB)101(*) est indiquée dans le tableau des dépenses par destination des agences de l'eau, mais n'est pas isolée en tant que telle dans le tableau des recettes de l'OFB. De même, lorsqu'un organisme bénéficie de plusieurs taxes affectées, seule leur somme est présentée, alors que la loi de finances approuve le montant maximal de chacune d'entre elles séparément, lorsque l'affectation fait l'objet d'une mesure de plafonnement.

En outre, pour un grand nombre d'opérateurs, les données financières sont disponibles à un niveau agrégé et non au niveau de chaque organisme. Ainsi, le « jaune » budgétaire regroupe 71 opérateurs dans la catégorie « Universités et assimilés », 33 dans la catégorie des écoles et formations d'ingénieur, 27 dans la catégorie des centres national et régionaux des oeuvres universitaires et sociales, 37 dans la catégorie des autres opérateurs d'enseignement supérieur et de recherche, 20 dans la catégorie des écoles nationales d'architecture, 18 dans la catégorie des agences régionales de santé, etc. Dans chacun de ces cas, le nombre d'emplois et les données budgétaires sont disponibles uniquement au niveau de la catégorie.

Cette présentation semble résulter d'une interprétation de la définition du jaune budgétaire inscrite à l'article 179 de la loi de finances pour 2020, qui prévoit que certaines informations sont présentées pour les « opérateurs de l'État ou catégories d'opérateurs ». Toutefois elle ne facilite pas l'analyse et n'est pas réellement justifiée sur le fond.

D'une manière générale, le document est structuré en sections multiples qui ne favorisent pas la compréhension des moyens affectés à chaque opérateur.

Les limites de cette présentation étant en partie dues à la définition légale du « jaune » budgétaire, il apparaît nécessaire à la commission d'enquête de modifier cette définition afin d'en élargir le périmètre à l'ensemble des organismes pour lesquels la direction du budget et la direction générale des finances publiques disposent d'informations financières, ainsi que, dans la mesure du possible, d'enrichir les informations transmises afin d'en faire un réel outil de pilotage des opérateurs.

Enfin, la forme matérielle du

« jaune », qui prend la forme d'un document

papier102(*)

contenant des dizaines de tableaux non reliés les uns aux autres,

apparaît obsolète et devrait être

remplacée par une mise à disposition des données

en format numérique sur le portail des données publiques

(data.gouv.fr), dans les mêmes délais que ceux prévus par

la loi organique pour la publication des annexes au projet de loi de

finances.

Recommandation : Publier le « jaune » opérateurs au format numérique en open data, élargir son périmètre à l'ensemble des organismes publics nationaux et compléter les informations actuelles par des données financières plus adaptées à l'information et au contrôle du Parlement. Publier ces données pour chaque opérateur et non catégorie d'opérateurs, en distinguant la gestion d'une part et les flux de financement d'autre part, tout en permettant d'élaborer en cas de besoin des regroupements par catégorie.

c) Les coûts de gestion sont mal connus

S'agissant des agences chargées de verser des aides, il est nécessaire de mieux connaître les coûts de gestion de ces aides.

Certains organismes mettent en place une comptabilité analytique, comme celle de l'ASP qui permet de connaître les coûts complets pour chaque dispositif dont elle a la gestion. La comptabilité analytique de FranceAgriMer porte, de manière plus partielle, sur les dispositifs d'aide européens et sur certains dispositifs nationaux.

L'Agence nationale de l'habitat (ANAH), en revanche, n'est pas en capacité de calculer le coût de gestion des dossiers lorsque leur instruction passe par les services déconcentrés. Alors que la création d'une agence devrait avoir pour effet d'améliorer la visibilité sur la mise en oeuvre d'une politique, trop souvent elle conduit, par une dispersion des moyens à travers plusieurs entités, à empêcher une évaluation précise des moyens mis en oeuvre.

Recommandation : Pour tous les organismes chargés de la distribution d'une aide, mettre en place une comptabilité analytique permettant de connaître le coût de gestion de chaque dispositif.

En l'absence d'une telle comptabilité analytique pour l'ensemble des agences, il n'est pas possible de calculer les coûts de gestion. Rapporter les charges de fonctionnement au volume des crédits d'intervention est très approximatif, notamment car l'agence peut avoir des activités non liées au versement d'aides.

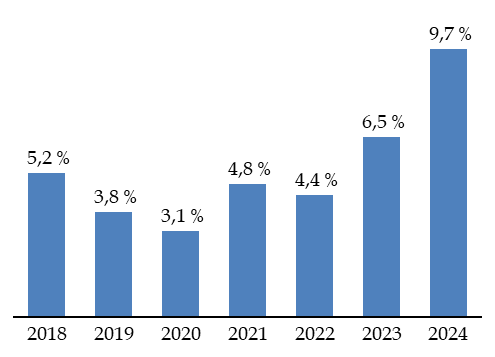

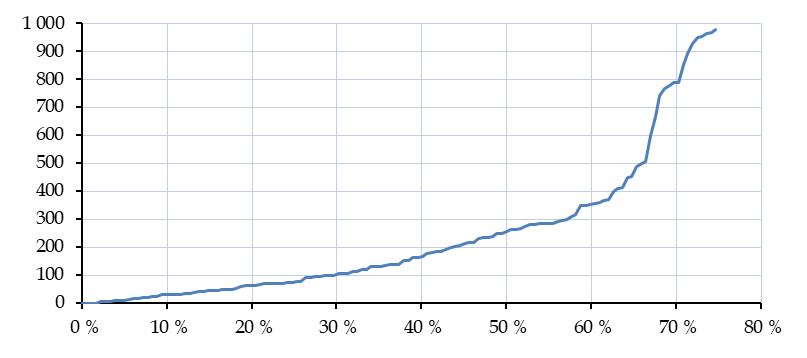

Il en ressort, pour l'ANAH, que les coûts de gestion ont fortement augmenté depuis 2020, alors que l'aide principalement distribuée, MaPrimeRénov', requiert en principe un accompagnement moindre que des aides qui constituaient précédemment une activité importante de l'ANAH comme le programme « Habiter mieux », qui prévoyait des contrôles renforcés103(*). L'absence de comptabilité analytique rend toutefois difficile une analyse plus poussée des raisons de cette augmentation.

Évolution des coûts de gestion

estimés

de l'ANAH

(en pourcentage)

Source : commission d'enquête, à partir des rapports annuels de performance104(*).

d) L'existence des agences fait souvent écran à un suivi précis des politiques publiques par le Parlement

La mission de contrôle de l'action du Gouvernement et d'évaluation des politiques publiques qui revient au Parlement est souvent rendue plus complexe lorsque ces politiques publiques sont mises en oeuvre par des agences.

Le nombre très élevé des agences est, en lui-même, un obstacle au contrôle. Il est difficile au Parlement d'exercer le même contrôle sur 1 153 agences, ou même sur 434 opérateurs budgétaires, que sur une quinzaine de ministères.

Ce contrôle est d'autant plus difficile que les agences ne constituent pas un milieu homogène puisque, comme on l'a vu précédemment, elles sont créées au coup par coup, selon un grand nombre de modalités et parfois avec des dérogations fortes au droit commun. Des organismes sui generis sont créés avec des dérogations fortes aux principes du droit public, souvent pour faciliter leur mise en place, comme cela a été le cas de Pôle Emploi puis de France Travail, organisme doté d'une comptabilité privée quoique rattaché à la catégorie des établissements publics administratifs.

Or, sur le plan budgétaire, une agence constitue un « État à côté de l'État », son budget étant en partie décorrélé de celui de l'État même lorsqu'elle reçoit de lui l'essentiel de ses ressources.

D'une part, l'affectation du produit d'une taxe à un opérateur donne le sentiment que cet opérateur bénéficie d'une ressource stable et à l'abri des choix faits par le Parlement chaque année lors du vote du budget. En réalité, le principe d'annualité budgétaire s'applique également dans ce cas : le Parlement vote chaque année, en le modifiant souvent à la hausse ou à la baisse, le montant à hauteur duquel certaines taxes sont affectées à chaque opérateur. Il n'en reste pas moins que cette ressource demeure acquise à l'opérateur tant que le montant n'est pas modifié en loi de finances et qu'elle ne fait pas l'objet de la même justification que celle qui est apportée, au premier euro, pour les crédits budgétaires dans les documents annexés au projet de loi de finances.

D'autre part, le versement de fonds de l'État à une agence ne signifie pas que ces fonds sont utilisés immédiatement pour leurs bénéficiaires finaux.

Lorsqu'un mécanisme d'aide passe par une agence, celui-ci reçoit des versements périodiques de la part de l'État, mentionnés dans les documents budgétaires, mais les transfère plus tard aux bénéficiaires en fonction de son propre calendrier d'instruction des dossiers. Ce mécanisme nécessite la mise en place d'une trésorerie parfois importante chez l'agence.

Flux financiers entre l'État, l'agence

et le bénéficiaire de l'aide

Visibilité pour le Parlement

Source : commission d'enquête. CP : crédits de paiement.

Ce décalage rend parfois plus difficile l'évaluation de l'efficacité des politiques, comme dans le cadre du plan de relance mis en place après la crise sanitaire et dont les crédits ont été en partie délégués à des agences.

À l'inverse, il a été possible, pendant la crise sanitaire, de suivre avec précision, et presque en temps réel, la consommation des crédits du fonds de solidarité créé pour soutenir les entreprises affectées par le confinement, car ce mécanisme avait été mis en place par la direction générale des finances publiques (DGFiP) elle-même, de sorte que les décaissements de l'État, au moment où ils étaient constatés dans le système d'information Chorus, correspondaient à un versement effectif des fonds aux bénéficiaires.

Ce décalage entre versement des fonds par l'État et utilisation effective est plus fort encore lorsque l'agence est en charge de projets pluriannuels.

Le niveau des dépenses d'une agence au cours d'une année dépend en effet des engagements pris au cours de l'année, qui peuvent être modifiés en fonction des crédits reçus en loi de finances, mais aussi des engagements pris au cours des années précédentes. Si l'Ademe s'engage à soutenir un projet d'une durée de cinq à dix ans, elle se voit obligée de programmer chaque année les dépenses correspondantes. L'État peut donc difficilement moduler de manière importante la subvention versée à l'agence, alors même que ce n'est pas lui directement, mais l'agence, qui a souscrit les engagements.

Les engagements hors bilan étaient ainsi, à la fin 2023, de 2,9 milliards d'euros pour l'Ademe (principalement des restes à payer sur les aides et concours accordés par l'agence) ; 14,2 milliards d'euros pour l'AFITF (restes à payer) ; 3,9 milliards d'euros pour les agences de l'eau (principalement des subventions sur travaux notifiées mais non encore versées) ; 3,2 milliards d'euros pour l'Agence nationale pour la garantie des droits des mineurs ou ANGDM (pensions futures versées aux mineures et leurs ayant-droit) 105(*).

e) En conséquence, le projet de construction d'un véritable système d'information des agences doit être repris et mené à bien avec l'objectif d'en faire un véritable outil de pilotage

L'administration a identifié depuis une dizaine d'années les limites des bases de données actuelles, mal interconnectées et dont l'alimentation suppose des traitements manuels susceptibles d'entraîner des erreurs. En outre, des efforts de consolidation ont été engagés en vue de la construction d'un véritable système d'information financier permettant de suivre de plus près, y compris en cours d'année, l'évolution des comptes des établissements publics nationaux.

Le projet Infinoé a fait l'objet d'un co-financement par le fond de transformation pour l'action publique (FTAP). Selon le contrat de financement106(*), l'objectif du projet de remplacement de l'infocentre EPN par le système Infinoé était :

- d'une part, de simplifier, rationaliser et fiabiliser la production des documents budgétaires relatifs au champ des opérateurs de l'État ;

- d'autre part, de développer l'open data des données financières relatives aux organismes d'État à comptabilité publique.

Serait ainsi mis en place un flux direct entre les systèmes d'informations des organismes et la base Infinoé. Le Parlement, la Cour des comptes, les tutelles ministérielles pourraient croiser ces informations budgétaires et comptables avec celles relatives aux emplois et au patrimoine immobilier. Du point de vue des ministères, le projet éviterait des saisies manuelles dans l'application Tango, utilisée pour produire les documents budgétaires, réduisant ainsi les risques d'erreurs.

En outre, des économies notables étaient attendues. Alors que le coût de développement était estimé à 5,1 millions d'euros entre 2019 et 2022, la centralisation de l'éditique devait permettre une économie annuelle de 8,2 millions d'euros par an, outre une économie de 235 000 euros sur le transport et le stockage des comptes financiers de certains établissements non encore numérisés.

Le dossier de demande de subvention au titre du FTAP prévoyait même une économie en personnels d'environ 550 équivalents temps plein (ETP) par an dans les agences comptables financées par les organismes publics107(*).

Le projet devait alors être finalisé en 2022, pour une mise en intégration des budgets prévisionnels 2023, mais a subi d'importants retards.

Selon les informations communiquées au rapporteur, l'ouverture de ce service a été reportée une première fois en raison de l'impréparation des établissements et des éditeurs de logiciels, puis ajournée une seconde fois en septembre 2024, l'objectif étant alors de couvrir l'exercice budgétaire et comptable 2025 et de confectionner le compte financier de l'exercice 2025 en mars 2026. L'administration exprime en outre des doutes sur la possibilité de raccorder la totalité des établissements prévus.

Ces retards ne sont malheureusement pas inhabituels pour les projets numériques de l'État, comme l'a noté la Cour des comptes, qui recommandait notamment, en 2020, de faire précéder la mise en oeuvre des projets par une démarche de simplification des procédures et de décomposer les projets complexes en phases plus courtes apportant un apport visible aux utilisateurs108(*). À cet égard, la complexité du paysage des agences, qui s'ajoute à celle des administrations centrales, ne pouvait constituer qu'un handicap pour la mise en oeuvre d'un projet aussi ambitieux.

En dépit de ces difficultés, voire du fait même de l'insuffisante connaissance des agences qu'elles mettent en lumière, le rapporteur considère que l'achèvement de ce projet Infinoé doit être considéré comme une priorité.

Dans cet objectif, un appui de la direction interministérielle du numérique (Dinum) pourrait être utile afin de faire bénéficier le projet de l'expérience d'autres projets interministériels, même si un avis conforme de cette direction n'est pas obligatoire pour des projets d'un coût prévisionnel inférieur à 9 millions d'euros109(*). Surtout, le rapporteur considère qu'un portage politique de haut niveau est désormais nécessaire. Lors de son audition devant la commission, la ministre chargée des comptes publics n'a pas été en mesure de fournir des informations sur le périmètre et le calendrier du projet Infinoé, renvoyant à une réponse écrite alors que le projet relève pleinement de son ministère.

Le rapporteur considère également que les informations ainsi centralisées ne devraient pas se limiter aux informations purement comptables, mais inclure des données permettant de construire une véritable vision d'ensemble de ces organismes et de faciliter leur pilotage, telles que :

- les effectifs, en fonction des statuts et des catégories ;

- les dépenses complètes de personnel, incluant le remboursement à d'autres administrations des personnels mis à disposition ;

- la répartition des dépenses par destination portant sur l'ensemble des dépenses110(*) : par exemple les montants consacrés aux principaux dispositifs portés par l'agence, le montant des dépenses de communication, le montant des dépenses d'immobilier, etc.

Un tel projet pourrait être réalisé en plusieurs phases et pourrait nécessiter le concours d'autres administrations disposant des informations.

En complément, l'information du Parlement sur l'évolution des dépenses des agences serait améliorée en ouvrant un accès au système d'information financière de ces agences.

Recommandation : Mener à bien le projet Infinoé pour l'ensemble des organismes publics nationaux pour une mise en oeuvre rapide et couvrant la plus grande partie possible des organismes publics nationaux. Inclure, au-delà des données purement comptables, des informations financières facilitant le pilotage de ces organismes.

Ouvrir aux commissions des finances du Parlement un accès au futur infocentre Infinoé, sur le modèle de l'accès déjà ouvert au système d'information Chorus.

3. Les données disponibles mettent en évidence la diversité des opérateurs

Le budget des agences comprend trois grandes masses : les charges de personnel, les charges de fonctionnement (hors personnel) et les charges d'intervention.

Ces montants ne doivent pas être compris comme le « coût » résultant de l'existence des agences, qui serait économisé purement et simplement si ces agences étaient supprimées. En effet, si une partie de ces coûts correspond à des frais de structure, par exemple le salaire des dirigeants ou le surcoût résultant de l'absence de mutualisation des fonctions support, une grande partie du budget est lié à la mise en oeuvre des politiques publiques, qui resterait imputée sur le budget de l'État si les agences étaient supprimées.

C'est tout particulièrement vrai des charges d'intervention : si l'Ademe ou l'ANAH étaient supprimées, mais que les aides qu'elles apportent à des particuliers ou à des entreprises étaient maintenues, leur coût pèserait tout autant sur le budget de l'État.

Une réforme des structures aurait probablement des effets plus importants sur les charges de fonctionnement et de personnel - par mutualisation de fonctions support et par suppression nette de postes de dirigeants. Toutefois ces postes eux-mêmes, en cas de suppression d'une agence, seraient sans doute en grande partie transférés à l'entité - que ce soit une autre agence, l'État central ou une collectivité - à qui seraient transmises les missions de l'agence.

Avant d'envisager de telles réformes dans la suite de ce rapport, il est donc essentiel d'avoir une vision d'ensemble de ce que représente chacun de ces postes du budget des agences. Il est nécessaire aussi de connaitre leurs effectifs, ainsi que le montant des financements qu'elles reçoivent de la part de l'État.

a) Quelques très gros opérateurs, une multitude de tout petits organismes

Les données relatives aux effectifs sont disponibles sur le périmètre des opérateurs au sens budgétaire, soit, comme indiqué supra, 434 opérateurs en PLF 2025, regroupés pour certains par catégories d'opérateurs (universités, agences de l'eau, etc.) comme indiqué précédemment.

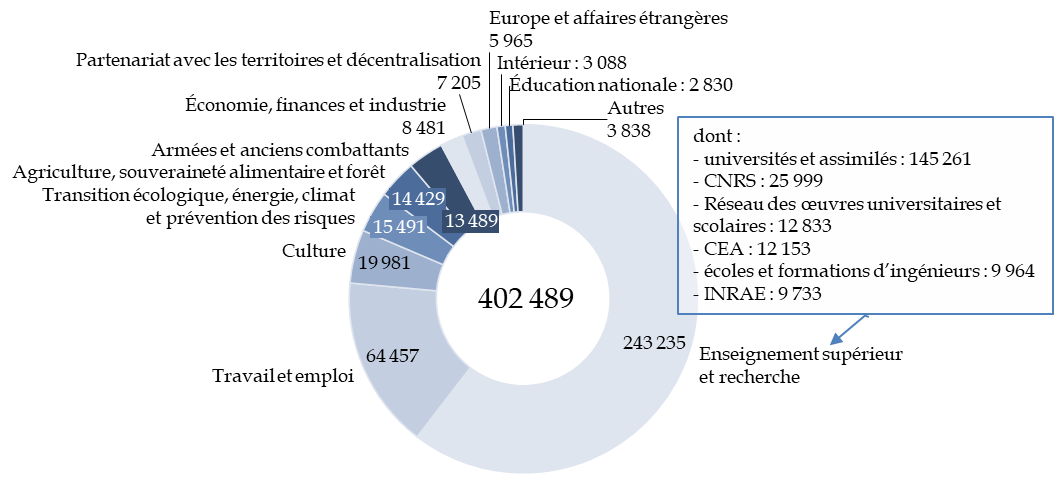

Le montant total des emplois sous plafonds des opérateurs est de 402 489 équivalents temps plein travaillés (ETPT) et le montant des emplois hors plafond est de 77 058 ETPT.

Répartition des emplois des opérateurs par ministère

(en ETPT)

Source : commission d'enquête, à partir des données transmises par le Gouvernement

Dans les débats relatifs aux effectifs des opérateurs, il est important de considérer que plus de la moitié de ces effectifs correspondent aux effectifs des établissements d'enseignement supérieur et de recherche, dont 36 % dans les universités et 6 % au Centre national de la recherche scientifique (CNRS). Hors de ce périmètre, France Travail est l'opérateur le plus important avec 12 % des effectifs.

À l'opposé, les 115 plus petits opérateurs concentrent, tous ensemble, moins de 1 % des effectifs. En particulier, la moitié des opérateurs emploient moins de 257 ETPT et 24 opérateurs disposent d'effectifs inférieurs ou égaux à 50 ETPT.

Les opérateurs employant moins de 1 000 ETPT

(en équivalents temps plein travaillés ou ETPT)

Lecture : 50 % des opérateurs regroupés par catégories, emploient moins de 257 ETPT.

Source : commission d'enquête, à partir des données du « jaune » budgétaire

La pertinence de la création et du maintien d'un aussi grand nombre d'opérateurs de si petite taille mérite d'être remise en question.

L'existence d'un établissement public a en effet pour conséquence la création d'une équipe de gouvernance, d'un directeur, d'une gestion des ressources humaines, d'un service de paie, d'un système informatique, qui s'ajoutent à l'exercice des missions confiées à l'opérateur.

Si certaines de ces fonctions peuvent être mutualisées entre opérateurs, voire confiée à l'administration centrale dans le cadre d'une paie à façon111(*), des fragilités demeurent et la commission d'enquête considère que des établissements trop petits ne devraient pas exister en tant qu'établissements indépendants lorsqu'ils gèrent des montants financiers importants.

Elle a été particulièrement frappée par l'audition du directeur général de France compétences, établissement doté d'un budget de 15,2 milliards d'euros pour 91 agents seulement. La vacance d'un seul de ces postes place l'établissement en difficulté parce qu'il ne dispose plus d'une compétence de data scientist nécessaire pour analyser les comptabilités analytiques des opérateurs de formation, alors même qu'il s'agit d'une compétence (maitrise du langage R) relativement courante dans des administrations de taille plus importante.

b) Les financements publics des opérateurs

Les financements publics des opérateurs sont de 77,0 milliards d'euros, dont les principales composantes sont la subvention pour charge de service public (SCSP), les transferts et les taxes affectées.

Financement des opérateurs

(en milliards d'euros)

Source : commission d'enquête, à partir du jaune « Opérateurs » annexé au projet de loi de finances pour 2025

Les financements publics sont extrêmement concentrés, puisque trois opérateurs ou catégories d'opérateurs perçoivent 45 % de leur total : France compétences (13,6 milliards d'euros, dont la moitié des taxes affectées revenant à des opérateurs), les universités et assimilées (12,8 milliards d'euros) et l'Agence de services et de paiement ou ASP (9,1 milliards d'euros)112(*).

À l'inverse, 75 % des petits opérateurs perçoivent, tous ensemble, moins de 1 % des financements publics.

Seuls 23 opérateurs bénéficient de taxes affectées, pour un montant total de 20,5 milliards d'euros, dont plus de la moitié, soit 11,6 milliards d'euros, pour France compétences.

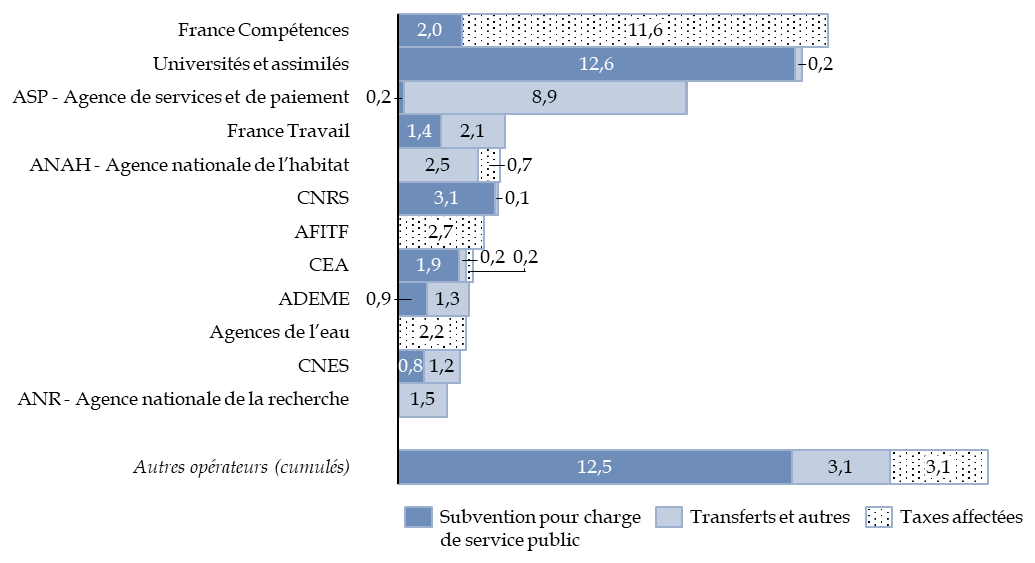

La répartition entre les différentes catégories de financement public est très variable selon les opérateurs : alors que l'opérateur France compétences est largement financé par des taxes affectées, les universités reçoivent une subvention pour charges de service public très importante et l'Agence de services et de paiement (ASP) reçoit principalement des crédits de transfert.

Répartition des modes de financement pour les principaux opérateurs

(en milliards d'euros)

Source : commission d'enquête, à partir des données transmises par le Gouvernement113(*).

c) Les charges de fonctionnement et les charges d'intervention sont très peu liées entre elles

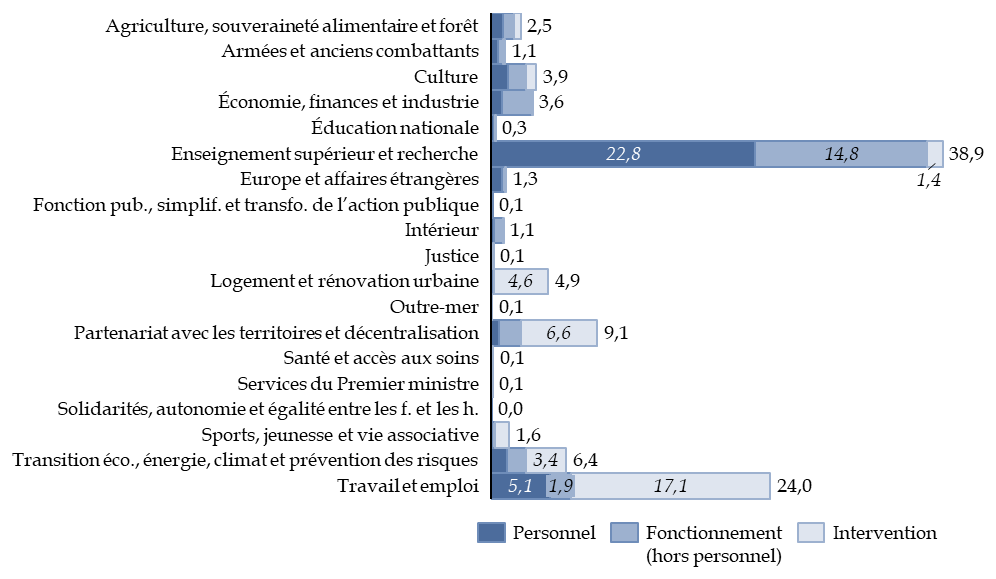

La structure des dépenses varie selon la catégorie d'établissements : les charges de personnel et de fonctionnement sont prépondérantes parmi les opérateurs d'enseignement et de recherche, tandis que les charges d'intervention sont majoritaires parmi les autres opérateurs.

Les ministères de l'enseignement supérieur et de la recherche, d'une part, du travail et de l'emploi, d'autre part, regroupent la très grande majorité des charges des opérateurs.

Répartition des charges des opérateurs par ministère

(en millions d'euros, budget initial 2024)

Source : commission d'enquête, à partir des données du jaune budgétaire annexé au projet de loi de finances pour 2025

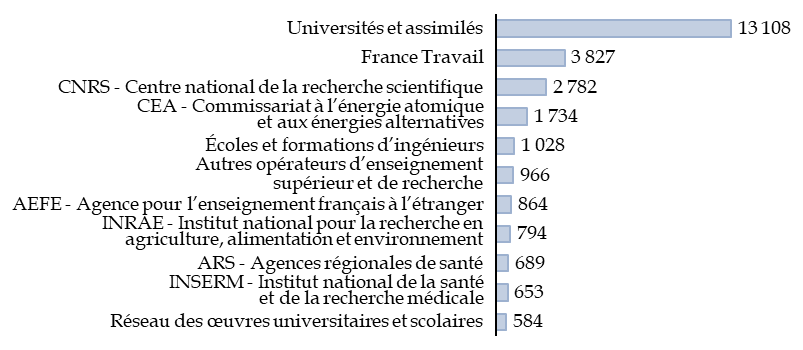

Les universités et établissements d'enseignement sont, de loin, les opérateurs qui ont les charges de personnel les plus élevées en valeur absolue.

Les principaux opérateurs pour les charges de personnel

(en millions d'euros, budget initial pour 2024)

Source : commission d'enquête, à partir des données du jaune budgétaire. Opérateurs dont les charges de personnel sont supérieures à 500 millions d'euros en budget initial 2024.

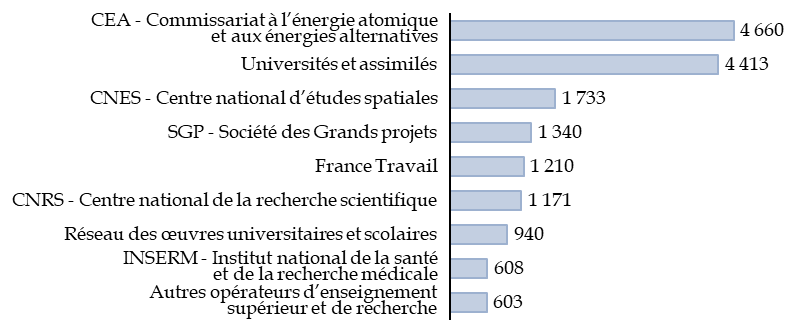

S'agissant des charges de fonctionnement, celles des grands centres de recherche figurent parmi les plus importantes avec les universités.

Les principaux opérateurs pour les charges

de fonctionnement,

hors personnel

(en millions d'euros, budget initial pour 2024)

Source : commission d'enquête, à partir des données du jaune budgétaire. Opérateurs dont les charges de fonctionnement sont supérieures à 600 millions d'euros en budget initial 2024.

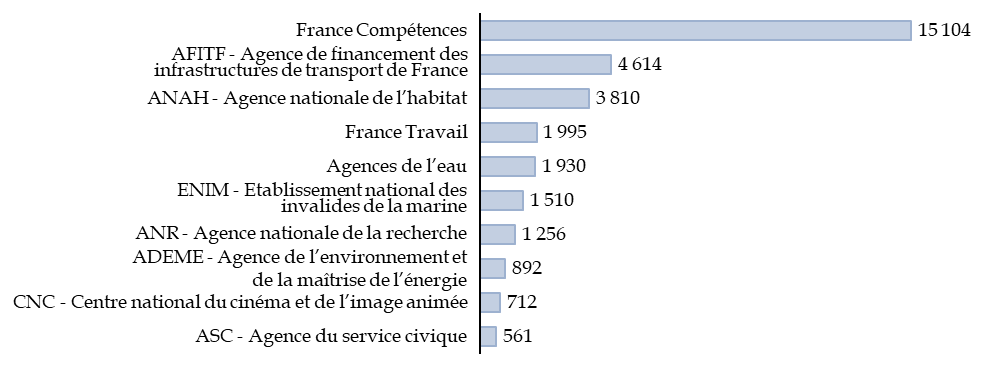

En revanche, les charges d'intervention sont concentrées dans les opérateurs de financement de projets ou de formation. Il convient de rappeler que ces données ne correspondent qu'au budget que l'opérateur gère en propre, et non aux budgets qu'il exécute en compte de tiers, ce qui explique l'absence dans le graphique qui suit de l'Agence de services et de paiement (ASP), qui gère pourtant plus de 20 milliards d'euros d'aides par an.

Les principaux opérateurs pour les charges d'intervention

(en milliards d'euros)

Source : commission d'enquête, à partir des données du jaune budgétaire. Opérateurs dont les charges d'intervention sont supérieures à 500 millions d'euros en budget initial 2024.

4. L'État ne dispose pas d'une vision claire des ressources humaines de ses opérateurs

La commission d'enquête a constaté, non sans surprise, que l'État n'assurait qu'un suivi très lacunaire de son propre personnel lorsqu'il est employé auprès d'opérateurs, ce qui entrave une gestion stratégique et efficiente de la fonction publique.

a) Une méconnaissance surprenante de la situation des fonctionnaires en poste chez les opérateurs

Le ministre de l'action publique, de la fonction publique et de la simplification a reconnu devant la commission d'enquête qu'il n'était pas en mesure de dire où se trouvent l'ensemble des agents publics et qu'il existe un nombre important d'agents sans affectation.

De fait, l'administration du ministère de la fonction publique n'a pu apporter que des informations très limitées à la commission d'enquête. Ainsi n'a-t-elle pas été en mesure de communiquer au rapporteur la répartition des agents publics en poste dans les agences en fonction du versant de la fonction publique (fonction publique d'État, fonction publique hospitalière ou fonction publique territoriale) auquel ils appartiennent.

La délégation interministérielle à l'encadrement supérieur de l'État (DIESE) met progressivement en place l'application VINCI qui devrait permettre, à terme, de suivre individuellement les parcours de l'ensemble des cadres supérieurs de la fonction publique de l'État. Seule l'information relative aux cadres dirigeants, dont la nomination est prise en conseil des ministres, est actuellement disponible, ce qui concerne 143 personnes (39 femmes et 104 hommes) avec un âge moyen de 57,8 ans selon les informations communiquées au rapporteur.

Pourtant, il serait utile, au-delà des cadres dirigeants et supérieurs, de disposer d'une information fiable sur l'ensemble des agents employés auprès des opérateurs, qu'il s'agisse de leur affectation actuelle ou de leur parcours professionnel.

À cet égard, l'administration indique qu'il n'est pas possible de connaitre le pourcentage de fonctionnaires effectuant leur mobilité au sein d'une agence de l'État.

Le rapporteur souligne également que la connaissance de la pyramide des âges des agents est indispensable pour évaluer le coût potentiel de toute opération de restructuration des opérateurs, dans les mesures où les personnels seraient rattachés à une administration centrale et payés par elle.

b) Une surreprésentation des cadres supérieurs, mais aussi des postes d'exécution

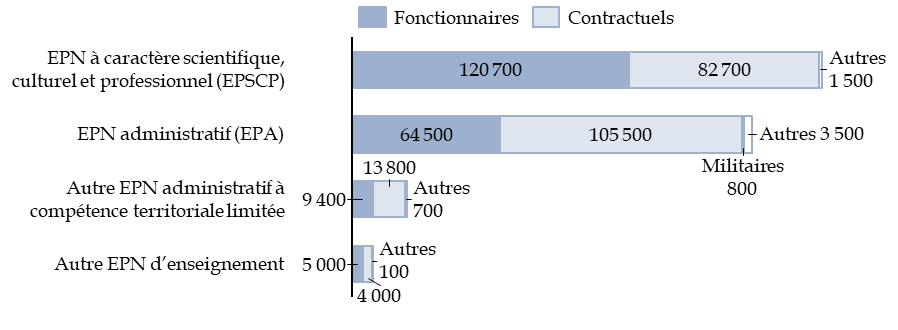

Les dispositions transmises au rapporteur concernent la répartition des agents en fonction de leur statut (fonctionnaire, militaire, contractuel, autre) et de leur catégorie (A/A+, B, C). Le périmètre est celui des établissements publics administratifs, qui ne constituent qu'une part des agences de l'État.

Répartition des emplois selon leur statut

dans les établissements publics administratifs

(effectifs au 31 décembre 2022)

Champ : fonction publique d'État, hors ministères, établissements publics locaux d'enseignement, Caisse des dépôts et consignations et EPN ayant caractère d'administration centrale. Emplois principaux, tous statuts, France (hors Mayotte). Hors bénéficiaires de contrats aidés. EPN : établissement public national. Autre EPN administratif à compétence territoriale limitée : par exemple agences régionales de santé, agences de l'eau, CROUS, parcs nationaux, etc.

Source : commission d'enquête à partir de données SIASP/Insee, traitement DGAFP-SDessi

La proportion de contractuels (60,5 % parmi les EPA et 40,4 % parmi les EPSCP) est élevée, ce qui n'est pas surprenant dans la mesure où l'une des raisons de création des opérateurs est un objectif de flexibilité dans les recrutements. Cette proportion n'est que de 21 % dans l'ensemble de la fonction publique d'État114(*).

Une conséquence de cette proportion élevée de contractuels est une moindre visibilité des postes à pourvoir. En effet, le cadre statutaire de la fonction publique impose une publicité rigoureuse des postes à pourvoir sur une plateforme commune115(*), qui a pris par la suite l'appellation « Choisir le service public ». Cette règle vise à assurer que chaque poste vacant soit annoncé publiquement et ouvert aux candidatures des agents, dans une procédure transparente et compétitive.

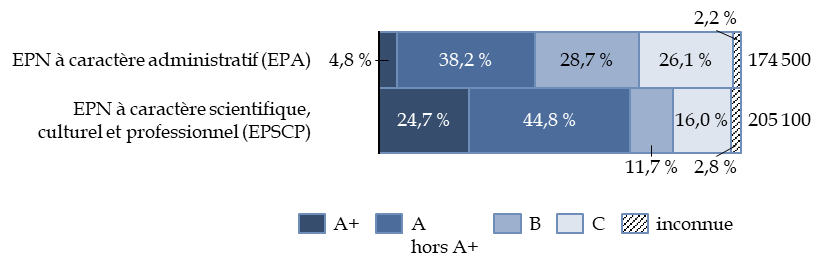

S'agissant de la catégorie, les établissements publics nationaux comprennent une majorité de fonctionnaires de catégorie A (38,2 % et 44,8 % dans les EPSCP), voire A+ (4,8 % dans les EPA et 24,7 % dans les EPSCP).

Répartition des emplois selon la catégorie dans les établissements publics administratifs

(effectifs au 31 décembre 2022)

Source : commission d'enquête à partir de données SIASP/Insee, traitement DGAFP-SDessi

Dans l'ensemble de la fonction publique d'État, le nombre total des agents de catégorie A+ était de 100 500 agents à la fin 2022, soit 1,8 % des effectifs116(*). Il apparaît donc que la catégorie A+ est très surreprésentée dans les opérateurs, surtout dans les opérateurs de recherche mais aussi dans les autres établissements. En revanche la catégorie A, hors A+, est plutôt moins bien représentée chez les opérateurs, puisqu'elle représente 54 % des effectifs dans la fonction publique, contre 38,2 % dans les EPA et 44,8 % dans les EPSCP117(*).

Les EPA, en particulier, ont une plus forte proportion d'emplois de catégorie B et C que l'ensemble de la fonction publique d'État, de sorte que les opérateurs se caractérisent par une surreprésentation des postes de cadre supérieur et des postes d'exécution.

5. Le suivi des agences est également insuffisant au niveau territorial

La commission d'enquête a également constaté que le suivi et la connaissance des agences sont également insuffisants au niveau territorial.

La situation a certes évolué au cours des dernières années avec la désignation du préfet comme délégué territorial de certaines agences (ANRU, ANCT, plus récemment l'Ademe). M. Pierre-André Durand, préfet d'Occitanie et président de l'Association du corps préfectoral et des hauts fonctionnaires du ministère de l'intérieur, a indiqué que les préfets sont souvent consultés sur la nomination des directeurs de ces agences-là.

S'agissant des agences régionales de santé (ARS), leurs directeurs généraux assistent aux réunions du comité de l'administration régionale (CAR) présidé par le préfet de région, qui préside également le conseil d'administration de l'ARS. M. Boris Ravignon a toutefois souligné que, bien souvent, les préfets de département ne sont pas suffisamment impliqués dans la politique sanitaire que conduisent ces agences.

Le directeur général de l'ANCT a également souligné que les comités locaux de cohésion des territoires (CLCT) permettent au préfet de réunir les opérateurs nationaux avec les collectivités locales et les associations d'élus, même si la Cour des comptes a récemment souligné que l'implication des préfets dans les programmes de l'ANCT est très variable d'un département à l'autre118(*).

La principale critique a porté, lors des auditions plénières mais aussi des déplacements de la commission d'enquête, sur le retard avec lequel, parfois, le préfet est informé des initiatives prises par les agences nationales, tout particulièrement lorsqu'elles lancent des appels à projets qui pourraient entrer en concurrence avec d'autres dispositifs locaux.

Or la multiplication incontrôlée des appels à projets est particulièrement dénoncée par les élus locaux, en raison de la complexité des dossiers à remplir et du temps nécessaire, qui favorisent les collectivités dotées d'une capacité d'ingénierie. Comme l'a souligné M. Sébastien Miossec, représentant d'Intercommunalités de France, ces appels à projets tendent à mettre les collectivités en concurrence et à fragmenter l'action publique.

Il est donc particulièrement regrettable que les préfets, qui incarnent au contraire l'unité nécessaire de l'action de l'État, ne soient pas systématiquement informés des appels à projets lancés par des agences. Ils sont empêchés de jouer leur rôle de coordination et de mise en cohérence de l'action de l'État, au détriment de la lisibilité des politiques publiques.

* 82 9° de l' article 179 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 83 Article L. 1212-1 du code des transports, introduit par la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités.

* 84 Rapport d'activité 2023 du comité consultatif de la législation et de la réglementation financière. Le CCLRF a tenu 13 réunions physiques et 10 réunions en procédure écrite.

* 85 Le cinquième collège du CNLE réunit 32 personnes en situation de précarité ou de pauvreté, désignées par le terme « personnes concernées ».

* 86 En application de l'article L. 614-1 du code monétaire et financier, le CCSF est chargé d'étudier les questions liées aux relations entre, d'une part, les établissements de crédit, les sociétés de financement, les établissements de monnaie électronique, les établissements de paiement, les entreprises d'investissement, les sociétés de gestion de portefeuille et les entreprises d'assurance et, d'autre part, leurs clientèles respectives, et de proposer toutes mesures appropriées dans ce domaine, notamment sous forme d'avis ou de recommandations d'ordre général.

* 87 Le libellé indiqué dans le jaune est « Conseil national des universités pour les disciplines de santé », mais la description des textes institutifs et la justification de l'évolution des coûts semblent porter sur le Conseil national des universités dans son ensemble.

* 88 Conseil national des universités, présentation en ligne.

* 89 Commission nationale du patrimoine et de l'architecture, Comité national de l'eau, Comité national de la biodiversité, Haut conseil de la santé publique, Commissions professionnelles consultatives relatives aux diplômes et titres à finalité professionnelle, Commission armées jeunesse, Conseil supérieur de la propriété littéraire et artistique et Conseil national de l'enseignement supérieur et de la recherche.

* 90 Décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique.

* 91 Article 90 de la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique.

* 92 « Jaune » budgétaire annexé au projet de loi de finances pour 2019, p. 9-10.

* 93 Voir le commentaire de l'article 67 du second projet de loi de finances rectificative pour 2008, par Philippe Marini, rapporteur général, dans le rapport général n° 135 (2008-2009), tome II, déposé le 15 décembre 2008.

* 94 Ces deux organismes ont été retirés du « jaune » par l' article 35 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, au motif qu'ils ne répondaient pas à la définition des opérateurs de l'État et qu'un document de politique transversale présentait les informations relatives à l'Agence française de développement.

* 95 Les annexes générales couramment appelées « jaunes budgétaires », en raison de la couleur de leur couverture, présentent une vision consolidée de l'information financière sur certaines politiques publiques. Le 7° de l' article 51 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances pose le principe de leur transmission en annexe du projet de loi de finances de l'année et leur liste complète est maintenue à l' article 179 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 96 Ce montant correspond au budget initial pour 2024. Le montant réel, constaté dans l'infocentre EPN décrit plus loin, est de 45 785 euros, écart probablement lié à la longue vacance du poste du président de cette agence au cours du premier semestre de 2024.

* 97 Les dispositifs d'intervention pour compte de tiers correspondent à des versements reçus de l'État ou d'une autre entité et que l'organisme redistribue au bénéficiaire final de la mesure d'aide sans marge d'appréciation, par opposition aux dispositifs d'intervention pour compte propre, pour lesquels l'organisme dispose d'une certaine marge de manoeuvre (recueil des normes comptables pour les établissements publics, juillet 2022).

* 98 Certains contrôleurs budgétaires et comptables ministériels (CBCM) soulignent d'ailleurs la nécessité de clarifier les missions confiées en comptes propres et celles confiées en comptes de tiers, au motif que de nombreuses dépenses sont gérées en comptes propres par les établissements alors que ceux-ci n'ont pas de marge de manoeuvre et agissent pour le compte de l'État qui fixe de manière précise les règles d'attributions des aides.

* 99 Au moins pour ceux qui représentent un montant supérieur à un certain seuil.

* 100 Pour chaque opérateur sont données des informations différentes, relatives aux comptes financiers et budgétaires du budget initial de l'année précédente, qui ne se rattachent que partiellement à ces catégories.

* 101 Le schéma de financement des agences de l'eau, de l'OFB et de l'établissement public des parcs nationaux, très complexe, est présenté en détail infra.

* 102 Il s'agit en pratique d'un fichier informatique au format PDF, la dernière révision de la LOLF ayant supprimé l'obligation pour le Gouvernement d'imprimer les documents budgétaires.

* 103 Le pic de 9,7 % atteint en 2024 résulte probablement de la très forte sous-exécution du programme MaPrimeRénov' : les charges d'intervention constatées ont été de 1,8 milliard d'euros pour une prévision de 3,8 millions d'euros, mais les charges de fonctionnement n'ont pas diminué en conséquence (174,5 millions d'euros pour une prévision de 207,7 millions d'euros).

* 104 Coûts de gestion estimés par le rapport entre les charges de fonctionnement du compte financier 2024, hors contribution au compte d'affectation spéciale « Pensions », et les charges d'intervention.

* 105 Annexe « Opérateurs de l'État » au projet de loi de finances pour 2025. D'autres engagements hors bilan correspondent à des dispositifs de garantie qui n'ont donc vocation que très partiellement à se matérialiser par des dépenses effectives, par exemple pour la Caisse de garantie du logement locatif social ou FranceAgriMer.

* 106 Contrats de financement du Fonds pour la transformation de l'action publique, disponibles sur data.gouv.fr.

* 107 Projet de transformation de l'infocentre des établissements publics nationaux.

* 108 Cour des comptes, La conduite des grands projets informatiques de l'État, communication à la commission des finances du Sénat, juin 2020.

* 109 Arrêté du 5 juin 2020 pris pour l'application de l'article 3 du décret n° 2019-1088 du 25 octobre 2019 relatif au système d'information et de communication de l'État et à la direction interministérielle du numérique.

* 110 Une présentation des dépenses par destination est actuellement donnée dans le « jaune » budgétaire mais se limite au budget propre des agences et non aux opérations menées pour compte de tiers.

* 111 La paie à façon est une prestation proposée par l'État qui, sur convention, met sa chaîne de paie à la disposition d'autres personnalités morales publiques.

* 112 Source : données transmises par le Gouvernement, car le jaune budgétaire ne présente ces données qu'au niveau de l'ensemble des opérateurs.

* 113 La catégorie « Transferts et autres » inclut les transferts (T6), les subventions pour charges d'investissement (SCI) et les dotations en fonds propres, ces deux dernières catégories étant presque toujours de montant très faible en comparaison des autres sources de financement.

* 114 DGAFP, Rapport annuel 2024 sur la fonction publique.

* 115 Décret n° 2018-1351 du 28 décembre 2018 relatif à l'obligation de publicité des emplois vacants sur un espace numérique commun aux trois fonctions publiques.

* 116 DGAFP, Rapport annuel 2024 sur la fonction publique.

* 117 La catégorie A+ est particulièrement représentée dans les établissements d'enseignement supérieur, parce qu'elle inclut les professeurs d'université et les maîtres de conférences, soit plus de 48 000 postes en 2019 (archives du portail de la fonction publique, Catégorie A+, liste des corps et emplois de catégorie A+).

* 118 Cour des comptes, L'Agence nationale de la cohésion des territoires (ANCT) : un outil à consolider, communication à la commission des finances du Sénat, février 2024.